摘要:改革開(kāi)放四十年我國有色金屬工業(yè)發(fā)展經(jīng)歷了產(chǎn)量追趕階段(1978-2001年)、規模快速擴張階段(2002-2011年)、轉型發(fā)展階段(2012年-2017)和高質(zhì)量發(fā)展階段(2017年-至今),取得的成就是巨大的,在產(chǎn)品產(chǎn)量、經(jīng)濟指標、國際貿易、科技創(chuàng )新、節能減排、國際合作等均有突出表現。當前,有色金屬工業(yè)發(fā)展面臨的問(wèn)題主要是:產(chǎn)能回潮,“去產(chǎn)能”能否鞏固的問(wèn)題;高端產(chǎn)品比重偏低,產(chǎn)品質(zhì)量有待提高;企業(yè)生產(chǎn)成本剛性上升,融資困難;部分產(chǎn)品依賴(lài)國際市場(chǎng),成為貿易保護主義攻擊對象;環(huán)保壓力大,綠色發(fā)展任務(wù)重。為促進(jìn)我國有色金屬工業(yè)高質(zhì)量發(fā)展,本文提出了“一優(yōu)一降四化”的政策建議,“一優(yōu)”即堅持擴大應用水平和淘汰落后產(chǎn)能并舉,優(yōu)化供需結構;“一降”即通過(guò)深化改革大力降低有色金屬企業(yè)融資、用能、交易等成本,扶持實(shí)體經(jīng)濟發(fā)展;“四化”即高端化、信息化、綠色化、國際化。

關(guān)鍵詞:改革開(kāi)放四十年;有色金屬工業(yè);發(fā)展成就;高質(zhì)量發(fā)展

項目名稱(chēng):中國社會(huì )科學(xué)院創(chuàng )新工程項目“競爭政策理論前沿與政策走向研究”;中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科(產(chǎn)業(yè)經(jīng)濟學(xué))。

一、改革開(kāi)放四十年有色金屬工業(yè)發(fā)展歷程簡(jiǎn)要回顧

改革開(kāi)放四十年我國有色金屬工業(yè)發(fā)展歷程可以大致劃分為四個(gè)階段,即產(chǎn)量追趕階段(1978-2001年)、規模快速擴張階段(2002-2011年)、轉型發(fā)展階段(2012年-2017)和高質(zhì)量發(fā)展階段(2017年-至今)。

1978-2001年的產(chǎn)量追趕階段,有色金屬工業(yè)發(fā)展的主要任務(wù)是迅速擴大產(chǎn)量以緩解國內有色金屬產(chǎn)品產(chǎn)量不足問(wèn)題,這一階段,我國十種有色金屬產(chǎn)量保持年均9.95%的速度增長(cháng)。到2001年,中國電解鋁產(chǎn)量已居世界第一,占全球電解鋁總產(chǎn)量的15.7%,并首次由原鋁的凈進(jìn)口國變?yōu)閮舫隹趪?/span>

2002年,我國十種有色金屬產(chǎn)品產(chǎn)量首次約上千萬(wàn)噸臺階,達到1012萬(wàn)噸,首次躍居世界第一,以此為標志,有色金屬工業(yè)進(jìn)入規模快速擴張階段(2002-2011年)。盡管這一階段曾遭遇國際金融危機“重創(chuàng )”——產(chǎn)品價(jià)格斷崖式跳水、進(jìn)出口急劇萎縮、庫存增加、企業(yè)虧損嚴重,但在2009年初我國出臺包括有色金屬產(chǎn)業(yè)在內的十大產(chǎn)業(yè)振興規劃刺激下,有色金屬工業(yè)快速實(shí)現了“V”字型反轉,僅僅經(jīng)過(guò)一年左右的時(shí)間(約2008年8月-2009年8月),有色金屬工業(yè)重拾快速增長(cháng)態(tài)勢。2002-2011年,我國十種有色金屬產(chǎn)量年均增長(cháng)14.55%,明顯快于第一階段;同期,有色金屬工業(yè)規模以上企業(yè)資產(chǎn)總計、主營(yíng)業(yè)務(wù)收入和利潤總額年均增長(cháng)22.02%、31.76%和40.16%,有色金屬工業(yè)規模快速擴張、效益也很好。

2012年,在“三期疊加”(增長(cháng)速度換檔期、結構調整陣痛期、前期刺激政策消化期三個(gè)階段)影響下,我國經(jīng)濟進(jìn)入“新常態(tài)”,有色金屬工業(yè)利潤總額出現了負增長(cháng),這和2008年出現的負增長(cháng)是不同的,那次的負增長(cháng)呈現的是一個(gè)短時(shí)周期性特征,而這次出現的具有階段性特征。由此,我國有色金屬工業(yè)進(jìn)入了轉型發(fā)展階段(2012-2017)。2012年及以后的幾年時(shí)間里,有色金屬企業(yè)經(jīng)營(yíng)比較困難,2012-2015年,規模以上有色金屬企業(yè)利潤總額均為負增長(cháng),在供給側結構性改革的作用下,2016年后才扭轉了利潤總額下滑的態(tài)勢,呈現新一輪強勢增長(cháng)的態(tài)勢。這一階段,出現了很多與前兩個(gè)階段不同的特征和做法,從以前更加重視數量增長(cháng)和規模擴張轉變?yōu)楦又匾曎|(zhì)量提高和效益提升,將創(chuàng )新發(fā)展發(fā)在更加突出的位置上,著(zhù)力推進(jìn)供給側結構性改革,協(xié)同推進(jìn)穩增長(cháng)、調結構、促轉型。

2017年10月,黨的十九大勝利召開(kāi),提出我國經(jīng)濟已由高速增長(cháng)階段轉向高質(zhì)量發(fā)展階段,這意味著(zhù)我國有色金屬工業(yè)將縱深推進(jìn)轉型發(fā)展,進(jìn)入高質(zhì)量發(fā)展階段(2017年-至今)。

二、改革開(kāi)放四十年有色金屬工業(yè)發(fā)展基本情況

1.主要金屬產(chǎn)品產(chǎn)量總體快速增長(cháng),近年來(lái)有所回落

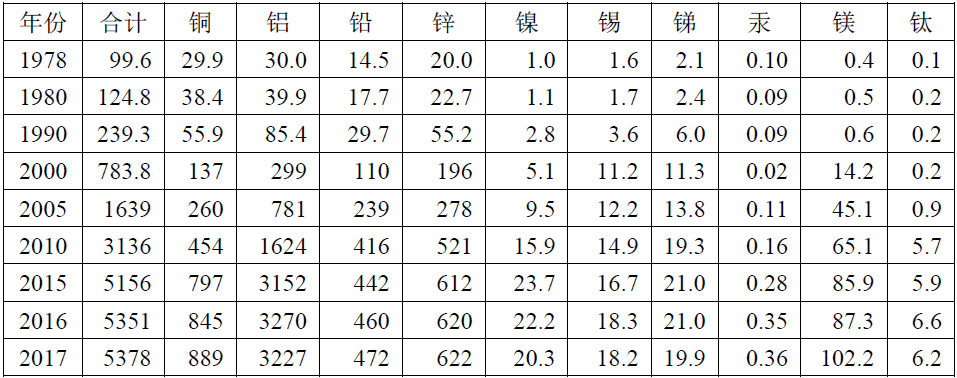

1978年,我國十種有色金屬產(chǎn)品產(chǎn)量不足100萬(wàn)噸,到2015年已超過(guò)5000萬(wàn)噸,2017年則達到5378萬(wàn)噸,1978-2017年十種有色金屬產(chǎn)品產(chǎn)量年均增長(cháng)10.77%。不過(guò),2016、2017年產(chǎn)量增速大幅回落,分別只要3.78%和0.50%。分品種來(lái)看,1978-2017年銅、鋁、鉛、鋅、鎳、錫、銻、汞、鎂、鈦分別增長(cháng)9.09%、12.74%、9.33%、9.22%、7.99%、6.40%、5.97%、3.32%、15.53%和10.83%。鋁、鎂、鈦產(chǎn)量增速高于十種有色金屬產(chǎn)品產(chǎn)量平均增速,銅、鉛、鋅增速與平均水平持平,鎳、錫、銻、汞增速低于平均水平,尤其是汞,由于開(kāi)采對人體健康和環(huán)境造成顯著(zhù)不利影響,我國已有計劃地限制了汞的開(kāi)采。

另?yè)袊猩饘俟I(yè)協(xié)會(huì )統計,2018年1-6月,十種有色金屬累計產(chǎn)量2684.63萬(wàn)噸,同比增長(cháng)3.15%。其中,精煉銅產(chǎn)量440.61萬(wàn)噸,同比增長(cháng)11.50%,原鋁產(chǎn)量1646.84萬(wàn)噸,同比增長(cháng)1.57%,鉛產(chǎn)量241.54萬(wàn)噸,同比增長(cháng)9.48%,鋅產(chǎn)量282.01萬(wàn)噸,同比下降0.01%,各主要金屬產(chǎn)品產(chǎn)量增長(cháng)分化明顯。

表1 我國歷年十種有色金屬產(chǎn)品產(chǎn)量統計表(單位:萬(wàn)噸)

資料來(lái)源:《中國有色金屬工業(yè)年鑒》(2017)。2017年數據來(lái)自中國有色金屬工業(yè)協(xié)會(huì )信息統計部:“2017年1-12月有色金屬產(chǎn)品產(chǎn)量匯總表”,中國有色金屬工業(yè)網(wǎng)(http://www.chinania.org.cn/html/hangyetongji/tongji/2018/0312/31639.html)。

2.主要經(jīng)濟指標總體快速增長(cháng),近年來(lái)盈利水平下滑

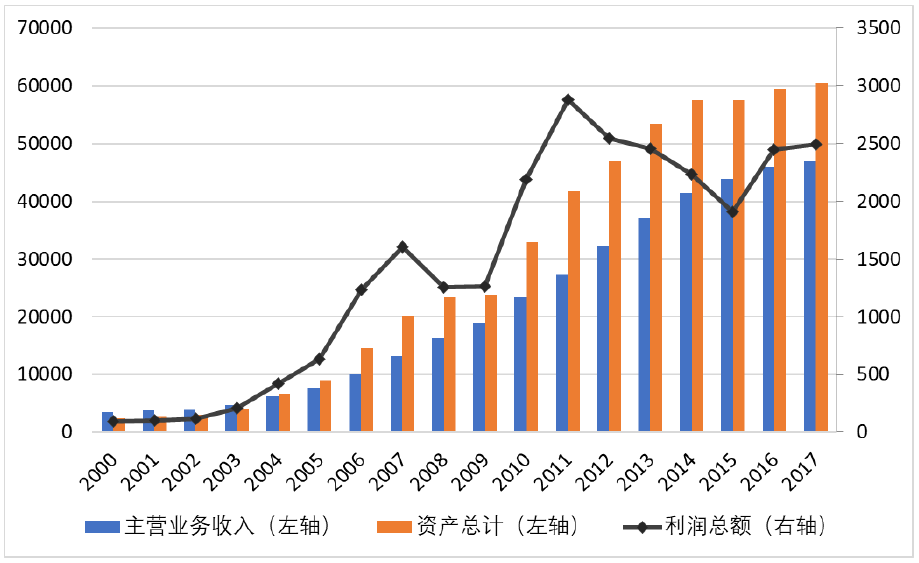

改革開(kāi)放以來(lái),我國有色金屬工業(yè)主要經(jīng)濟指標總體上保持了快速發(fā)展態(tài)勢。據統計,2017年,我國有色金屬工業(yè)規模以上企業(yè)主營(yíng)業(yè)務(wù)收入、資產(chǎn)總計、利潤總額達到46926.0億元、60417.1億元和2490.7億元,2000-2017年年均分別增長(cháng)16.66%、20.71%和21.23%,高于同期整個(gè)工業(yè)相應經(jīng)濟指標的增速。不過(guò),最近幾年,有色金屬工業(yè)主要經(jīng)濟指標增長(cháng)乏力甚至負增長(cháng),比如,2015年規模以上有色金屬工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入出現了負增長(cháng),而利潤總額則出現了2012-2014年連續四年的負增長(cháng)。

圖1 我國有色金屬工業(yè)規模以上企業(yè)主要經(jīng)濟指標變化(單位:億元)

資料來(lái)源:根據國家統計局網(wǎng)站(www.stats.gov.cn)和中國有色金屬工業(yè)網(wǎng)(http://chinania.org.cn/)提供的數據整理。

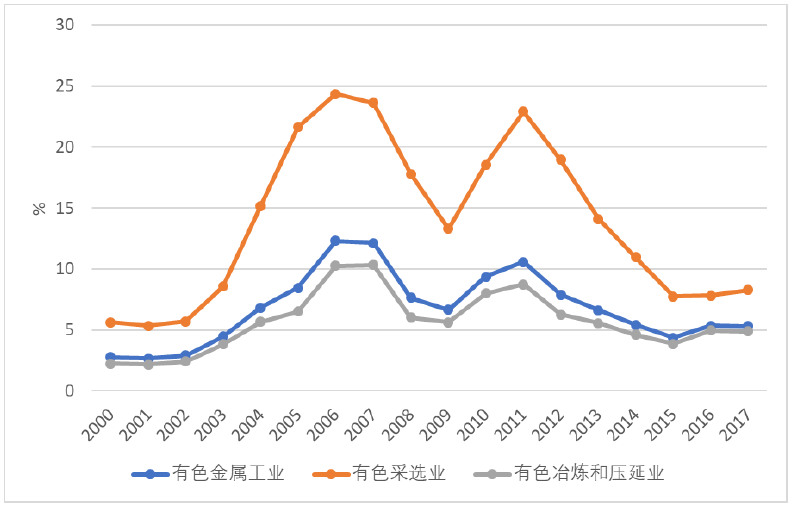

從盈利能力情況來(lái)看,在2008年國際金融危機之前,我國有色金屬工業(yè)盈利能力不斷增強,2006年和2007年總資產(chǎn)利潤率均超過(guò)10%。2008年在國際金融危機沖擊下,有色金屬工業(yè)盈利能力短暫下降,但很快就回升了。2012年及以后,總資產(chǎn)利潤率呈現下降趨勢,我國有色金屬工業(yè)進(jìn)入了轉型發(fā)展階段(圖2)。2015年有色金屬規模以上企業(yè)總資產(chǎn)利潤率低于5%,只有4.36%,2016年之后,有所回升,略高于5%。近年來(lái)有色金屬工業(yè)盈利能力持續走低和在低位運行,從一個(gè)側面反映我國經(jīng)濟“脫實(shí)向虛”問(wèn)題的嚴重性。分行業(yè)看,有色金屬采選業(yè)盈利能力高于有色金屬冶煉和壓延加工業(yè)業(yè),前者總資產(chǎn)利潤率一般至少高出3個(gè)百分點(diǎn),2005-2012年一般高于10個(gè)百分點(diǎn)以上。

圖2 我國有色金屬規模以上企業(yè)總資產(chǎn)利潤率變化情況

資料來(lái)源:根據國家統計局網(wǎng)站(www.stats.gov.cn)和中國有色金屬工業(yè)網(wǎng)(http://chinania.org.cn/)提供的數據整理。

3.進(jìn)出口貿易2012年之前快速增長(cháng),此后進(jìn)入負增長(cháng)階段

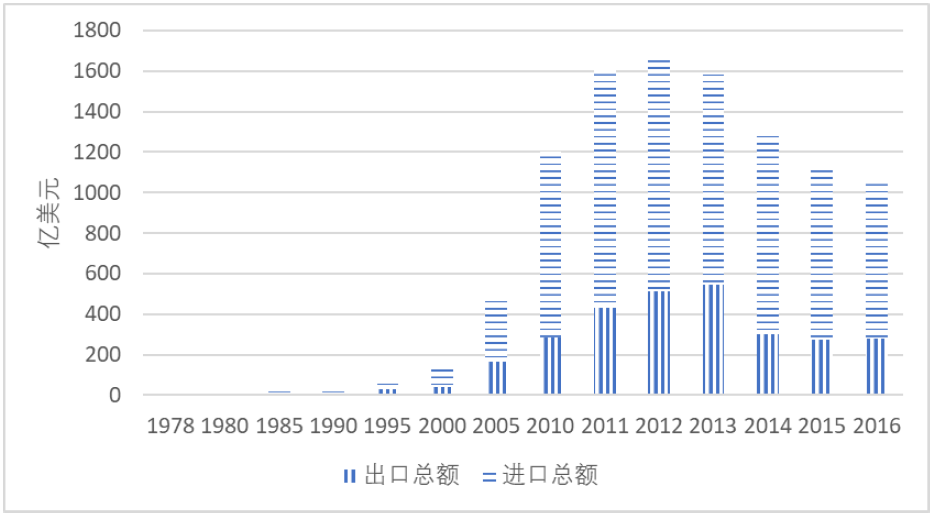

圖3反映了我國有色金屬工業(yè)進(jìn)出口貿易情況,由圖可知,在2012年及之前,我國有色金屬工業(yè)進(jìn)出口貿易處于快速增長(cháng)階段,但在2012年之后,進(jìn)出口貿易進(jìn)入了收縮階段(進(jìn)口貿易在2013年及以后出現了負增長(cháng);出口貿易在2014年及以后出現了負增長(cháng),直至2016年停止)。1978年我國有色金屬工業(yè)出口2.96億美元,進(jìn)口5.12億美元,進(jìn)出口貿易合計8.08億美元;2012年,出口515.2億美元,進(jìn)口1149.11億美元,進(jìn)出口貿易合計1664.31億美元,分別是1978年的174倍、224倍和206倍,1978-2012年年均增長(cháng)分別為16.39%、17.26%和16.96%。但是,2012年之后,有色金屬工業(yè)進(jìn)出口出現了負增長(cháng),2013-2016年出口、進(jìn)口和進(jìn)出口貿易年均增長(cháng)分別為-14.21%、-9.64%和-10.98%。

由于我國主要有色金屬礦產(chǎn)原料依賴(lài)海外,使得有色金屬工業(yè)國際貿易常年處于“入超”狀態(tài),近年來(lái),進(jìn)口規模常常是出口規模的兩倍。分品種來(lái)看,鋁及其制品、鉛及其制品、以及鎢鉬、稀土等是主要的貿易“出超”品種,銅及其制品、鎳及其制品、鋅及其制品、錫及其制品是主要的貿易“入超”品種。

圖3 我國有色金屬工業(yè)進(jìn)出口貿易增長(cháng)情況

資料來(lái)源:中國有色金屬工業(yè)協(xié)會(huì ):《中國有色金屬工業(yè)年鑒(2017)》,《中國有色金屬工業(yè)年鑒》社,2018年。

4.自主創(chuàng )新能力顯著(zhù)增強,兩化融合邁出新步伐

改革開(kāi)放四十年來(lái)尤其是黨的十八大以來(lái),我國有色金屬工業(yè)科技創(chuàng )新步伐日益加快、捷報頻傳,成績(jì)斐然。具有自主知識產(chǎn)權的大直徑深孔采礦、復雜礦床安全高效開(kāi)采、海底大型黃金礦床高效開(kāi)采與安全保障、粗銅連續吹煉、廢鉛酸蓄電池鉛膏連續熔池熔煉、600kA超大容量鋁電解槽、單線(xiàn)百萬(wàn)噸級氧化鋁生產(chǎn)裝備、大型流態(tài)化焙燒爐技術(shù)與裝備、難處理資源可控加壓浸出、廢雜銅高效利用等工藝技術(shù)達到國際領(lǐng)先水平。自主開(kāi)發(fā)達國際水平的萬(wàn)噸級油壓雙驅動(dòng)擠壓機,生產(chǎn)出350公里/小時(shí)的高速列車(chē)鋁型材,為城市輕軌和高速列車(chē)的快速發(fā)展創(chuàng )造了條件;采用多機架(1+4、1+5)鋁板帶板熱連軋的先進(jìn)技術(shù),改變了高精度鋁板帶材長(cháng)期依賴(lài)進(jìn)口的歷史;用鑄軋坯料生產(chǎn)超薄鋁箔,成為世界上少數能生產(chǎn)此類(lèi)產(chǎn)品的國家;在特種氧化鋁開(kāi)發(fā)方面,已成功開(kāi)發(fā)出150多個(gè)品種,有效地滿(mǎn)足了化工、建材、機械、電子、醫藥、環(huán)保領(lǐng)域的需求,而且在航空航天、信息技術(shù)、國防等高精尖領(lǐng)域得到了廣泛應用。高性能電子銅帶及箔材、“雙零”鋁箔、航空鋁鋰合金、高強高韌鋁合金預拉伸板、大斷面復雜截面鋁合金型材等精深加工技術(shù)取得突破,為我國制造業(yè)邁向中高端提供了重要支撐。

兩化融合逐步深化,基于“互聯(lián)網(wǎng)+”的新業(yè)態(tài)、新模式不斷涌現。計算機模擬仿真、智能控制、大數據、云平臺等技術(shù)逐步應用于有色金屬企業(yè)生產(chǎn)、管理及服務(wù)等領(lǐng)域,國內大型露天礦和地下礦數字化和智能化建設取得重要進(jìn)展,銅、鋁等冶煉生產(chǎn)智能控制系統,銅、鋁加工數字控制成型技術(shù),基于“互聯(lián)網(wǎng)+”的電子商務(wù)平臺等逐步推廣,行業(yè)兩化融合水平不斷提高。

5.節能減排成效顯著(zhù),綠色發(fā)展取得新進(jìn)展

改革開(kāi)放以來(lái),尤其是本世紀以來(lái),由于國家計劃的強力控制和節能減排機制不斷完善,有色金屬工業(yè)節能減排取得極大成效。一是主要產(chǎn)品能耗大幅度下降,當前銅冶煉綜合能耗、氧化鋁綜合能耗、鋁錠綜合交流電耗、鉛冶煉綜合能耗、電解鋅綜合能耗、錫治煉綜合能耗、銅加工材綜合能耗、鋁加工材綜合能耗僅為2000年的18.86%、31.48%、87.85%、53.25%、36.78%、57.26%、19.08%和26.11%,年均下降9.90%、6.97%、0.81%、3.86%、6.06%、3.43%、10.45%和8.56%,均超額完成了國家確定的節能減排指標(表2)。二是綠色礦山、城市礦山、區域礦山建設取得新進(jìn)展。全國評選出的661家國家級綠色礦山中,有色金屬礦山企業(yè)達到了114家,占比達到17%。礦山“三率”(礦山開(kāi)采回收率、采礦貧化率以及選礦回收率)水平顯著(zhù)提高,廢舊有色金屬再生利用取得新進(jìn)展,區域礦山成功建設開(kāi)創(chuàng )了資源集約利用新模式。三是循環(huán)經(jīng)濟達到新高度。珠三角、長(cháng)三角等沿海地區形成了若干規模化的再生金屬生產(chǎn)基地。內陸地區依托傳統廢舊金屬集散地,再生金屬生產(chǎn)規模穩步擴大。2016年,我國再生有色金屬產(chǎn)量1245萬(wàn)噸,比2013年增長(cháng)了近19%。

表2 有色金屬主要產(chǎn)品能耗指標

資料來(lái)源:根據中國有色金屬工業(yè)協(xié)會(huì )編纂《中國有色金屬工業(yè)年鑒》(歷年)整理。

6.對外開(kāi)放深入推進(jìn),國際市場(chǎng)話(huà)語(yǔ)權逐步提升

改革開(kāi)放以來(lái)尤其是國際金融危機之后,我國有色金屬工業(yè)國際合作不斷深化,對外開(kāi)放經(jīng)濟水平不斷提升。一是大踏步“走出去”。成立有色金屬?lài)H產(chǎn)能合作企業(yè)聯(lián)盟,推動(dòng)礦山、冶煉、加工全面走向世界,從資源合作不斷延伸到園區建設與裝備合作、技術(shù)合作、工程承包服務(wù)。據不完全統計,截至2016年底,中國企業(yè)境外銅礦山權益產(chǎn)能超過(guò)160萬(wàn)噸銅金屬/年,已經(jīng)與國內的生產(chǎn)能力基本相當;境外鎳權益產(chǎn)能超過(guò)20萬(wàn)噸鎳金屬/年。到2016年底,中國企業(yè)在海外形成有色金屬礦山年采選礦石能力超過(guò)5200萬(wàn)噸。二是高水平引進(jìn)來(lái)。一大批國有、民營(yíng)、合資企業(yè)加大引進(jìn)力度,不僅引進(jìn)資金、技術(shù)、裝備,還大量引進(jìn)人才、研發(fā)團隊等優(yōu)質(zhì)生產(chǎn)要素,有效提高了引進(jìn)來(lái)水平。三是國際市場(chǎng)話(huà)語(yǔ)權提升。上海期銅等逐步擺脫“影子市場(chǎng)”的從屬地位,與倫敦銅等形成全球最具影響力的兩個(gè)定價(jià)參考依據。稀土、鎢、錫、銻、銦等優(yōu)勢稀有金屬價(jià)格話(huà)語(yǔ)權逐步提高。

三、當前有色金屬工業(yè)發(fā)展面臨的主要問(wèn)題

改革開(kāi)放四十年來(lái),我國有色金屬工業(yè)在取得卓越成績(jì)的同時(shí),也存在一些發(fā)展不平衡不充分的問(wèn)題,突出地表現在以下幾方面。

1.產(chǎn)能回潮,“去產(chǎn)能”能否鞏固的問(wèn)題

2016年6月,國務(wù)院辦公廳發(fā)布《關(guān)于營(yíng)造良好市場(chǎng)環(huán)境促進(jìn)有色金屬工業(yè)調結構促轉型增效益的指導意見(jiàn)》(國辦發(fā)〔2016〕42號),此后,有色金屬產(chǎn)品價(jià)格止跌回升,價(jià)格進(jìn)入了新的上升通道。2017年,有色金屬價(jià)格大幅度上漲,銅、鋁、鉛、鋅現貨均價(jià)分別為49256元/噸、14521元/噸、18366元/噸、24089元/噸,同比分別增長(cháng)29.2%、15.9%、26.0%、42.8%。2017年,SHFE(上海期貨交易所)三月期銅、鋁、鉛、鋅年均價(jià)已達到49309元/噸、14664元/噸、18268元/噸和23592元/噸,比上年分別增長(cháng)21.2%、29.1%、25.5%和41.4%。

在這種情形下,一度實(shí)施彈性生產(chǎn)的電解鋁產(chǎn)能加速復產(chǎn)、新建待投產(chǎn)能快速釋放、新開(kāi)工項目投資增長(cháng),產(chǎn)能過(guò)剩壓力持續加大。根據安泰科統計,2018年具備投放能力的新建電解鋁產(chǎn)能大約在270萬(wàn)噸/年;另外,國內市場(chǎng)還有約200萬(wàn)噸/年的合規關(guān)停產(chǎn)能存在理論開(kāi)啟的可能性。2017年,銅粗煉和精煉各新增產(chǎn)能10萬(wàn)噸年,年末總產(chǎn)能分別達到60萬(wàn)噸/年和1092萬(wàn)噸/年;2018年粗煉和精煉產(chǎn)能分別增加55萬(wàn)噸年和65萬(wàn)噸/年,分別達到715萬(wàn)噸年和1157萬(wàn)噸年。目前己經(jīng)開(kāi)工或正在計劃中的項目,如中鋁東南銅業(yè)寧德項目、赤峰云銅改擴建項目、黑龍江紫金銅業(yè)公司齊齊哈爾項目等,預計在2019年形成產(chǎn)能。由此推斷,有色金屬“去產(chǎn)能”向好發(fā)展的基礎尚不牢固,盲目投資、無(wú)序發(fā)展、布局不夠合理、產(chǎn)業(yè)集中度不高等深層次問(wèn)題尚未根本解決。

2.高端產(chǎn)品比重偏低,產(chǎn)品質(zhì)量有待提高

當前有色金屬工業(yè)新舊動(dòng)能轉換有一些亮點(diǎn),新能源汽車(chē)的需求帶動(dòng)了有色金屬鈷、鋰等新材料的發(fā)展,軌道交通和汽車(chē)用鋁的產(chǎn)量和用量持續增長(cháng),進(jìn)一步促進(jìn)了高端運輸鋁材的應用。但這些高端材料和新材料在產(chǎn)業(yè)體系中所占比例不高,新舊動(dòng)能轉換總體緩慢。

從創(chuàng )新能力看,我國有色金屬工業(yè)原始創(chuàng )新偏少、基礎共性關(guān)鍵技術(shù)、精深加工技術(shù)和應用技術(shù)研發(fā)不足。比如,美鋁有3萬(wàn)項專(zhuān)利,飛利浦有10萬(wàn)項專(zhuān)利,相比之下,我國企業(yè)擁有專(zhuān)利少得多,特別是原創(chuàng )性專(zhuān)利少。鋁加工幾百個(gè)常用牌號,我國自己研發(fā)的卻很少,大多數是國外牌號的翻版;萬(wàn)噸擠壓機等先進(jìn)設備,雖然能制造,但關(guān)鍵控制設備還需要進(jìn)口。

在質(zhì)量方面,主要表現在兩點(diǎn)。一是產(chǎn)品質(zhì)量的一致性較差,均勻性、穩定性不足,造成下游用戶(hù)使用困難。二是大路貨產(chǎn)品多、高精尖產(chǎn)品少。由于產(chǎn)品存在質(zhì)量穩定性差和成本高等問(wèn)題,大飛機用鋁合金預拉伸厚板和鋁合金蒙皮板、乘用車(chē)鋁面板等尚不能產(chǎn)業(yè)化生產(chǎn),電子級12英寸硅單晶拋光片、部分大直徑超高純金屬靶材、寬禁帶半導體單晶拋光片、航空、醫療領(lǐng)域高端鈦產(chǎn)品、部分高端銅鋁板帶箔材等仍依賴(lài)進(jìn)口。

3.企業(yè)生產(chǎn)成本剛性上升,融資困難

近年來(lái),和其他工業(yè)行業(yè)一樣,我國有色金屬工業(yè)面臨成本上升的巨大壓力。據統計2016年,有色金屬規模以上工業(yè)企業(yè)每百元業(yè)務(wù)收入成本高達92.6元,比全國工業(yè)平均水平還高6.8元;銷(xiāo)售收入利潤率為3.6%,比全國工業(yè)平均水平低2.3個(gè)百分點(diǎn);雖然2017年以來(lái)全行業(yè)整體效益好轉,同比顯著(zhù)提升,但受生產(chǎn)成本上升等因素影響,行業(yè)總體利潤率不高,全年行業(yè)主營(yíng)業(yè)務(wù)收入利潤率約為4%。規模以上有色金屬工業(yè)企業(yè)每百元主營(yíng)業(yè)務(wù)收入中的成本為91.51元,銷(xiāo)售、管理、財務(wù)三項費用同比增長(cháng)7.6%。受電力、氧化鋁、炭陽(yáng)極三大成本要素上漲影響,2017年中國電解鋁生產(chǎn)成本逐月攀升,特別是進(jìn)入下半年后,電解鋁成本上升更為顯著(zhù),據安泰科統計,2017年12月中國電解鋁行業(yè)的含稅平均完全成本大致為15990元/噸,較年初上漲14.5%。2018年,企業(yè)的人工成本、原輔材料成本、能耗成本、環(huán)保成本、社會(huì )保障成本等等,仍面臨剛性上升的巨大壓力,企業(yè)債務(wù)危機風(fēng)險不可忽視。

在成本剛性上升的影響下,近年來(lái)有色金屬企業(yè)盈利能力持續降低,規模以上有色金屬企業(yè)總資產(chǎn)利潤率甚至持續低于銀行貸款利率。在這種情況下,企業(yè)融資困難,金融機構對有色金屬行業(yè)的支持非常有限,由此造成有效投資不足。2015年以來(lái),有色金屬工業(yè)固定資產(chǎn)投資持續負增長(cháng)。2017年,我國有色金屬工業(yè)(包括獨立黃金企業(yè))完成固定資產(chǎn)投資額6148億元,同比下降6.9%,降幅同比擴大0.2個(gè)百分點(diǎn)。2017年有色金屬工業(yè)固定資產(chǎn)投資額僅為2014年的88.5%。

4.部分產(chǎn)品依賴(lài)國際市場(chǎng),成為貿易保護主義攻擊對象

當前,我國部分有色金屬產(chǎn)品產(chǎn)量已經(jīng)接近或者超過(guò)全球一半的供應者,如原鋁、銅、鋅、錫、釩、稀土等。在礦產(chǎn)工業(yè)中,中國的供給市場(chǎng)一直有著(zhù)較大風(fēng)險:作為多項礦產(chǎn)出產(chǎn)的世界之最,稀土(2017年全世界供給的81%)、銻(73%)、釩(54%)、鉛(51%)、鉬(45%)、鋅(39%)、錫(34%)。據報道,2013-2016年,美國至少向中國進(jìn)口了20%的鉭、鎢、天然石墨和碲,超過(guò)10%的鎘、鈷、銦、五氧化釩;鋰、溴和鋁也來(lái)源于中國的出口。

近年來(lái),美國等西方國家出于自身利益,針對我國有色金屬產(chǎn)品的國際貿易摩擦愈演愈烈,出口形勢面臨較大挑戰。在有色金屬行業(yè),鋁產(chǎn)品是遭遇“雙反”調查最多的領(lǐng)域,美國連續啟動(dòng)針對我國鋁產(chǎn)業(yè)的“332”調查、“232”調查,最近又針對知識產(chǎn)權保護,啟動(dòng)對中國的“301”調查,這些調查對中國有色金屬產(chǎn)品出口造成較大負面影響。2017年8月8日,美國初裁認定中國出口到美國的鋁箔產(chǎn)品接受了16.56%-80.97%不等的補貼;10月27日,美國商務(wù)部公布,將對原產(chǎn)自中國的鋁箔進(jìn)口征稅進(jìn)口關(guān)稅,稅率初步定在96.81%-162.24%;11月28日,美國商務(wù)部對從中國進(jìn)口的普通合金鋁板發(fā)起雙反調查,這一系列貿易保護措施對我國鋁深加工產(chǎn)品出口十分不利。繼鋁箔雙反之后,2018年美國又針對中國鋁板帶出口進(jìn)行“雙反”調查,這進(jìn)一步惡化了我國鋁產(chǎn)業(yè)的外貿環(huán)境。

5.環(huán)保壓力大,綠色發(fā)展任務(wù)重

盡管我國有色金屬工業(yè)節能減排取得積極進(jìn)展,但是與人民對美好生活的向往的要求還是有一定差距的。有色金屬工業(yè)開(kāi)采和冶煉廢水、廢氣、廢渣排放量都較大,對生態(tài)環(huán)境影響突出,特別是重金屬污染歷史欠賬多、社會(huì )關(guān)注度高,國家已經(jīng)將有色金屬列為重金屬污染防控重點(diǎn)行業(yè)。隨著(zhù)2015年“史上最嚴”的新《環(huán)境保護法》和2018年“史上最嚴”《環(huán)境保護稅法》正式實(shí)施,配合“兩高”司法解釋?zhuān)约皡^域性和行業(yè)性的專(zhuān)項整治,如《京津冀及周邊地區2017年大氣污染防治工作方案》、《清理整頓電解鋁行業(yè)違法違規項目專(zhuān)項行動(dòng)工作方案》等,更由于中央環(huán)保督查實(shí)現31個(gè)省份全覆蓋、力度越來(lái)越大,我國有色金屬工業(yè)環(huán)保治理與綠色發(fā)展面臨越來(lái)越大的壓力。部分企業(yè)將因為生產(chǎn)技術(shù)不達標、環(huán)保改造不到位被關(guān)閉的風(fēng)險,一些企業(yè)將面臨搬遷的問(wèn)題,一些企業(yè)將因為環(huán)保治理投入加大造成的成本上升而喪失市場(chǎng)競爭力。

四、促進(jìn)有色金屬工業(yè)高質(zhì)量發(fā)展的政策建議

當前,我國經(jīng)濟已由高速增長(cháng)階段轉向高質(zhì)量發(fā)展階段,與此相適應,有色金屬工業(yè)也進(jìn)入了高質(zhì)量發(fā)展階段,這與多年來(lái)我國正從有色金屬工業(yè)大國向有色金屬工業(yè)強國轉變是相一致的。有色金屬工業(yè)高質(zhì)量發(fā)展,概括起來(lái)就是“一優(yōu)一降四化”,“一優(yōu)”即堅持擴大應用水平和淘汰落后產(chǎn)能并舉,優(yōu)化供需結構;“一降”即通過(guò)深化改革大力降低有色金屬企業(yè)融資、用能、交易等成本,扶持實(shí)體經(jīng)濟發(fā)展;“四化”即高端化、信息化、綠色化、國際化。

1.堅持擴大應用水平和淘汰落后產(chǎn)能并舉,優(yōu)化供需結構

推進(jìn)產(chǎn)能置換和淘汰落后產(chǎn)能。建立電解鋁、銅冶煉等主要冶煉產(chǎn)能預測預警機制,加強預警引導,嚴控產(chǎn)能過(guò)剩。根據工業(yè)和信息化部《關(guān)于電解鋁企業(yè)通過(guò)兼并重組等方式實(shí)施產(chǎn)能置換有關(guān)事項的通知》(工信部原[2018]12號)精神,針對通過(guò)兼并重組、同一實(shí)際控制人企業(yè)集團內部產(chǎn)能轉移、產(chǎn)能指標交易等三種方式取得產(chǎn)能指標的情形,明確產(chǎn)能置換方案的確認流程,推動(dòng)電解鋁產(chǎn)能置換。

積極擴大應用領(lǐng)域和應用水平。建立交通運輸用鋁材和鎂材、建筑工程用鋁材、油氣開(kāi)采和船舶及海洋工程用鈦材等上下游合作機制,提高材料性能和應用服務(wù)水平,擴大產(chǎn)品用量,拓展產(chǎn)業(yè)發(fā)展空間。推進(jìn)新材料首批次保險補償機制,支持有色金屬新材料應用,擴大高性能輕合金材料、高性能銅及銅合金材料、高純稀有稀貴金屬材料、高純多晶硅及電子氣體等應用領(lǐng)域。加快新產(chǎn)品研發(fā)、設計和生產(chǎn)的“微創(chuàng )新”,加大面向裝備制造、集成電路、新能源等中高端市場(chǎng)的產(chǎn)品和服務(wù)供給,創(chuàng )造消費新需求。

重點(diǎn)擴大鋁的應用。積極推進(jìn)交通領(lǐng)域“以鋁代鋼”、電力領(lǐng)域“以鋁節銅”、建筑領(lǐng)域“以鋁節木”等。繼續鞏固和擴大鋁材在拖掛車(chē)、運煤車(chē)、建筑工程模板、建筑鋁圍護板的應用,努力推進(jìn)民機鋁材、汽車(chē)車(chē)身薄板、城市新能源公交車(chē)體、船舶鋁合金板和鋁合金防洪墻、城市鋁結構過(guò)街天橋、橋梁檢測平臺的應用。

有條件擴大銅的應用。著(zhù)力推進(jìn)銅管在高檔建筑、公共建筑設施的應用,銅材在新能源汽車(chē)的應用,銅網(wǎng)在水產(chǎn)養殖的應用。提升高精銅板帶、銅箔、銅管等產(chǎn)品的加工技術(shù)水平,提高產(chǎn)品質(zhì)量、檔次和競爭力,進(jìn)一步提升國內及全球市場(chǎng)占有率。

努力擴大稀有金屬應用,提升鎢、鉬、錫、銻等稀有金屬應用水平。不斷擴大鎢在工程工具和機械刀具、鉬在鋼鐵、錫在焊料以及銻在阻燃領(lǐng)域的應用。推動(dòng)砷化鎵晶體、ITO旋轉靶材、鍺單晶、硒化鋅鏡片、碲化鎘、銅銦鎵硒等高端產(chǎn)品的應用。

2.著(zhù)力降低融資、用能、交易等成本,扶持實(shí)體經(jīng)濟發(fā)展

幫助企業(yè)解決“融資難、融資貴”問(wèn)題。落實(shí)有扶有控的信貸政策,建立產(chǎn)融信息對接機制,加強信息共享,引導金融機構按照風(fēng)險可控、商業(yè)可持續原則,重點(diǎn)支持符合行業(yè)規范條件、環(huán)境保護和安全生產(chǎn)持續達標、有市場(chǎng)前景和經(jīng)營(yíng)效益的骨干企業(yè)。支持符合條件的有色金屬企業(yè)拓寬直接融資渠道,在資本市場(chǎng)進(jìn)行股權融資。對符合條件的重大國際合作項目,引導金融機構給予優(yōu)惠貸款等。發(fā)揮行業(yè)協(xié)會(huì )作用,建立企業(yè)白名單制度,行業(yè)協(xié)會(huì )定期向人民銀行、銀監會(huì )、有關(guān)金融機構報送符合支持方向的企業(yè)白名單,促進(jìn)銀企對接政策落地,防止對有色金屬行業(yè)金融政策的“一刀切”,幫助規范企業(yè)解決“融資難、融資貴”問(wèn)題。

降低企業(yè)用能成本。著(zhù)力推進(jìn)“煤-電-鋁-材”一體化改革試點(diǎn),支持有條件企業(yè)構建“鋁-電-網(wǎng)”產(chǎn)業(yè)鏈,提高產(chǎn)業(yè)競爭力。推進(jìn)局域電網(wǎng)、增量配電、電力直接交易、售電體制改革,大幅降低鋁工業(yè)用電成本。以不增加電解鋁產(chǎn)能為前提,在可再生能源富集的地區,探索消納可再生能源的局域電網(wǎng)建設試點(diǎn)。

通過(guò)優(yōu)化產(chǎn)業(yè)布局降低企業(yè)生產(chǎn)成本。統籌考慮境內外資源、能源、環(huán)境、運輸等生產(chǎn)要素,優(yōu)化產(chǎn)業(yè)布局。推動(dòng)低效產(chǎn)能退出,引導現有布局不合理產(chǎn)能向具有資源能源優(yōu)勢及環(huán)境承載力的地區有序轉移,利用境外資源的氧化鋁等粗加工項目在沿海地區布局。對不符合所在城市發(fā)展需求、改造難度大、競爭力弱的冶煉企業(yè),要實(shí)施轉型轉產(chǎn)或退出;具備搬遷條件的企業(yè),支持其退城入園,并在搬遷中實(shí)施環(huán)保改造。

3.實(shí)施創(chuàng )新發(fā)展戰略,推進(jìn)高端化制造

所謂高端化制造,就是通過(guò)科技創(chuàng )新,不斷提高精深加工水平,提高產(chǎn)品質(zhì)量、科技含量,提高產(chǎn)品附加值。

堅持以需求為導向,通過(guò)材料生產(chǎn)企業(yè)和應用企業(yè)的上下游合作對接,完善有色金屬新材料產(chǎn)-學(xué)-研-用體系建設,推動(dòng)有色金屬新材料研發(fā)應用。加快發(fā)展鋁鎂合金、銅合金等有色金屬新材料,積極擴大汽車(chē)輕量化材料應用,以乘用車(chē)、全鋁汽車(chē)應用為突破口,實(shí)現鋁鎂材料鏈條向高端延伸。鼓勵有條件的企業(yè)建立生產(chǎn)應用示范平臺,推動(dòng)輕量化材料制造業(yè)創(chuàng )新中心建設,推進(jìn)民用飛機鋁材上下游合作機制建設。

著(zhù)力推進(jìn)發(fā)展精深加工。發(fā)展乘用車(chē)鋁合金板、航空用鋁合金板、船用鋁合金板、大尺寸鈦和鈦合金鑄件及其卷帶材、精密電子銅帶、銅鎳合金板帶材、鎳合金卷帶材、高性能銅箔、超高純稀有金屬及靶材、高性能動(dòng)力電池材料、高端電子級多晶硅、核工業(yè)用材、高性能硬質(zhì)合金產(chǎn)品、高性能稀土功能材料等關(guān)鍵基礎材料,滿(mǎn)足先進(jìn)裝備、新一代信息技術(shù)、船舶及海洋工程、航空航天、國防科技等領(lǐng)域的需求。

切實(shí)加強基礎研究,加大對合金相圖研究投入。開(kāi)展國家標準、行業(yè)標準和協(xié)會(huì )團體標準的立項和編制,提升標準的國際水平,縮短高端材料與發(fā)達國家的差距。

4.大力推進(jìn)兩化融合,推廣應用智能制造和“互聯(lián)網(wǎng)+”

大力推進(jìn)兩化融合,在重點(diǎn)領(lǐng)域開(kāi)展數字化礦山、智能制造示范工廠(chǎng)試點(diǎn),提升企業(yè)研發(fā)、生產(chǎn)和服務(wù)的智能化水平,提高產(chǎn)品性能穩定性和質(zhì)量一致性。鼓勵業(yè)態(tài)創(chuàng )新和模式創(chuàng )新,促進(jìn)“互聯(lián)網(wǎng)+”與企業(yè)生產(chǎn)經(jīng)營(yíng)全過(guò)程融合,推廣個(gè)性化定制、柔性化制造,滿(mǎn)足多樣化、多層次需求。

推廣有色行業(yè)智能制造。以企業(yè)為主體、市場(chǎng)為導向、應用為核心,圍繞流程性智能制造、網(wǎng)絡(luò )協(xié)同、大規模個(gè)性化定制、遠程運維服務(wù)等模式,開(kāi)展有色金屬行業(yè)智能制造試點(diǎn)示范,推動(dòng)生產(chǎn)方式向智能、柔性、精細化轉變,提升企業(yè)在優(yōu)化工藝、節能減排、質(zhì)量控制與溯源、安全生產(chǎn)等方面的智能化水平,提高加工企業(yè)快速、低成本滿(mǎn)足用戶(hù)需求的能力。

充分利用“互聯(lián)網(wǎng)+”,鼓勵有色金屬加工企業(yè)建立高效協(xié)同的研發(fā)設計平臺,推進(jìn)電子商務(wù)和大數據服務(wù)體系建設。憑借互聯(lián)網(wǎng)技術(shù),實(shí)現跨行業(yè)的融合,特別是與新生產(chǎn)方式、新商業(yè)模式的融合,同產(chǎn)業(yè)資本與金融資本的耦合,重塑產(chǎn)業(yè)價(jià)值鏈體系。

5.發(fā)展循環(huán)經(jīng)濟,推動(dòng)綠色發(fā)展

建設城市礦山,促進(jìn)循環(huán)利用。目前,我國有色金屬領(lǐng)域的再生資源利用方面取得積極進(jìn)展,2016年,再生銅、再生鋁、再生鉛供應量分別達到300萬(wàn)噸、630萬(wàn)噸和166.3萬(wàn)噸,占總供應量的比重分別為24%、16.5%和35.6%。但是,發(fā)達國家相比,我們這方面還是有很大差距,比如,意大利再生鉛占75.6%,美國占52.4%,德國占62%,法國占98%,日本占64%。我國已經(jīng)制定了再生有色金屬利用發(fā)展目標,即到2020年,再生有色金屬利用規模達到1800萬(wàn)噸,其中再生銅440萬(wàn)噸,再生鋁900萬(wàn)噸,再生鉛250萬(wàn)噸,再生鋅210萬(wàn)噸。因此,大力推進(jìn)有色金屬再生利用是重要發(fā)展方向。應提高再生有色金屬回收利用技術(shù)和裝備水平,鼓勵企業(yè)提高再生有色金屬的使用比例。

進(jìn)一步推進(jìn)節能減排和污染防治。相關(guān)政府部門(mén)和行業(yè)協(xié)會(huì )應優(yōu)選一批先進(jìn)技術(shù)成果,向全行業(yè)推介,加大成果轉化力度,促進(jìn)銅、鋁、鉛、鋅等主要有色金屬冶煉領(lǐng)域重大節能降耗先進(jìn)技術(shù)推廣應用。組織力量開(kāi)展硫化物、氮氧化物匯集顆粒物減排等技術(shù)公關(guān)及推廣,支持高鋁粉煤灰綜合利用技術(shù)研發(fā)及產(chǎn)業(yè)化,大力發(fā)展重金屬污染減量化、有毒有害原料替代、廢渣資源化等綠色工藝技術(shù)裝備。全面修訂銅、鋁、鉛鋅、鎢、鉬、錫、鎂等行業(yè)規范及準入條件,明確行業(yè)規范,鼓勵和引導行業(yè)轉型升級,適應新形勢下的產(chǎn)業(yè)技術(shù)進(jìn)步需求,提高技術(shù)、能耗、環(huán)保等門(mén)檻,用更嚴標準倒逼企業(yè)實(shí)施清潔生產(chǎn),助推行業(yè)綠色發(fā)展。

6.加強國際合作,尤其是“一帶一路”國際產(chǎn)能合作

目前,我國有色金屬資源對外依存度:鎳在80%以上,銅達到70%以上,鋁50%以上,鉛鋅均超過(guò)30%,應進(jìn)一步統籌利用國內外兩種資源,支持有實(shí)力的企業(yè)集團或聯(lián)合體有序開(kāi)展境內外資源勘探、開(kāi)發(fā)和合作,構建多元化的礦產(chǎn)資源供應體系。

積極落實(shí)“一帶一路”戰略部署,充分發(fā)揮我國有色金屬先進(jìn)技術(shù)和裝備優(yōu)勢,帶動(dòng)先進(jìn)裝備、產(chǎn)品、技術(shù)、標準、服務(wù)的全產(chǎn)業(yè)鏈輸出,提高國際化經(jīng)營(yíng)能力。按照《國務(wù)院關(guān)于推進(jìn)國際產(chǎn)能和裝備制造合作的指導意見(jiàn)》要求,充分發(fā)揮我國銅、鋁、鉛、鋅等有色金屬冶煉以及銅、鋁深加工技術(shù)、裝備和人才優(yōu)勢,綜合考慮資源能源、政治、法律、市場(chǎng)等因素,鼓勵有實(shí)力的企業(yè)集團在資源豐富的中部和南部非洲、中亞、東南亞、西亞、中東、南美等地區建設冶煉項目,在有色金屬消費潛力較大的國家和地區建設深加工項目。

政府相關(guān)部門(mén)應會(huì )同行業(yè)協(xié)會(huì ),應加強國別研究,積極開(kāi)展對產(chǎn)能轉移目標國的法規、政策方面的研究,為產(chǎn)能合作奠定基礎。研究建立國際貿易摩擦應對機制,發(fā)揮協(xié)同效應,組織相關(guān)企業(yè),形成應對合力,提前做好應對預案,避免經(jīng)濟問(wèn)題政治化、雙邊問(wèn)題多邊化。充分發(fā)揮中國有色金屬?lài)H產(chǎn)能合作企業(yè)聯(lián)盟作用,扎實(shí)推進(jìn)國際產(chǎn)能合作。

加強我國有色金屬行業(yè)重要技術(shù)標準的外文版翻譯工作,加大中國標準國際化推廣力度,在中國援建項目中爭取使用中國標準,推動(dòng)相關(guān)產(chǎn)品認證檢測結果互認和采信。

參考文獻

[1] 中國有色金屬工業(yè)協(xié)會(huì ):《中國有色金屬工業(yè)年鑒(2017)》,《中國有色金屬工業(yè)年鑒》社,2018年。

[2] 陳全訓:《開(kāi)創(chuàng )建設有色金屬工業(yè)強國的新局面》,《中國有色金屬報》,2017年9月7日。

[3] 工業(yè)和信息化部運行監測協(xié)調局、中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所:《重點(diǎn)產(chǎn)業(yè)調整振興規劃評估課題研究報告》,內部報告,2011年11月。

[4] 康義:《認真總結改革開(kāi)放30年經(jīng)驗著(zhù)力推進(jìn)有色金屬工業(yè)科學(xué)發(fā)展——在紀念中國有色金屬工業(yè)改革開(kāi)放30周年大會(huì )上的講話(huà)》,《中國有色金屬報》,2009年1月1日。

[5] 康義:《同心協(xié)力,共筑中國鋁工業(yè)強國夢(mèng)(上)——紀念新中國鋁工業(yè)投產(chǎn)60周年》,《中國有色金屬報》,2014年12月9日。

[6] 楊志強:《打造“礦業(yè)+”發(fā)展模式推進(jìn)國際產(chǎn)能合作——我國有色金屬行業(yè)國際產(chǎn)能合作研究》,《中國黃金報》2016年3月25日。

【注釋略】

劉艷紅:博士, 中國社會(huì )科學(xué)院 大學(xué)副教授。