摘要:本文梳理了中美光伏發(fā)電、風(fēng)電及生物質(zhì)能等新能源產(chǎn)業(yè)發(fā)展、政策支持的歷程,并對新能源行業(yè)的貿易摩擦進(jìn)行了簡(jiǎn)要分析。研究發(fā)現,中美新能源行業(yè)都處于產(chǎn)業(yè)生命周期的快速發(fā)展期,而在發(fā)展規模、速度和市場(chǎng)份額和生產(chǎn)成本方面,中國相比美國具有一定的優(yōu)勢;在崗位提供上,新能源行業(yè)給中國提供了更多的就業(yè)崗位;在發(fā)展效率上,美國比中國具有較高的效率;在進(jìn)出口方面,中國出口到美國和從美國進(jìn)口的規模都呈現出下降的趨勢;在產(chǎn)業(yè)政策方面,中美兩國共同的特征是,在產(chǎn)業(yè)發(fā)展的初期,使用財政政策和稅收優(yōu)惠等政策大力扶持,而后逐漸降低政策扶持力度和補貼幅度。

關(guān)鍵詞:新能源行業(yè);光伏發(fā)電;風(fēng)電;生物質(zhì)能;產(chǎn)業(yè)競爭力

基金項目:中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科(產(chǎn)業(yè)經(jīng)濟學(xué))成果。

由于技術(shù)差異和資源稟賦不同,中國和美國在新能源行業(yè)的發(fā)展方面存在一些差異。鑒于可比較的視角,本文選擇太陽(yáng)能光伏發(fā)電、風(fēng)電和生物質(zhì)能三類(lèi)新能源細分行業(yè)進(jìn)行對比分析。

1. 中美新能源行業(yè)的發(fā)展現狀

在太陽(yáng)能光伏發(fā)電行業(yè)方面,2017年,中國光伏發(fā)電新增裝機容量53 GW,累計裝機達到131 GW,位居世界首位。根據來(lái)自GTM Research和太陽(yáng)能工業(yè)協(xié)會(huì )(SEIA)的一份報告,2017年美國新增光伏發(fā)電裝機容量10.6 GW,累計裝機容量51 GW。2017年新增大型太陽(yáng)能光伏發(fā)電裝機4.7 GW,累計總裝機26.7 GW。此外,2017年新增戶(hù)用小型光伏發(fā)電系統3.5 GW,累計裝機達到16.2 GW。2017年太陽(yáng)能發(fā)電量達到779億kWh。

在風(fēng)電行業(yè)方面,據全球風(fēng)能理事會(huì )發(fā)布的數據顯示,2017年,中國風(fēng)電新增并網(wǎng)裝機容量為19.7 GW,同比下降22.12%,占全球風(fēng)電新增裝機容量的38%,高居全球第一。2017年,美國新增風(fēng)電裝機7.0 GW,累計總裝機89.1 GW;風(fēng)力發(fā)電量達2568億kWh(占全球比重為22.9%),比2016年增長(cháng)12%。

在生物質(zhì)能行業(yè)方面,從2011年到2017年,我國生物質(zhì)并網(wǎng)裝機容量從436.39萬(wàn)kW增長(cháng)到1488萬(wàn)kW,發(fā)電量從191.21億kWh增長(cháng)到794.5億kWh,其中農林生物質(zhì)發(fā)電占一半。2017年,生活垃圾焚燒發(fā)電增長(cháng)迅速,并網(wǎng)裝機容量已超過(guò)農林生物質(zhì)發(fā)電。2017年,生物質(zhì)能源在美國一次能源消費結構中排在第5位,占比5.0%。其中,生物質(zhì)能源消費中有50.0%用于工業(yè),29.1%用于交通,其余用于發(fā)電。

2. 中美新能源行業(yè)產(chǎn)業(yè)競爭力比較分析

根據可比數據,本文從行業(yè)生產(chǎn)能力、崗位提供能力、生產(chǎn)成本以及進(jìn)出口貿易能力幾個(gè)方面對中美新能源行業(yè)產(chǎn)業(yè)競爭力進(jìn)行比較分析。

2.1 光伏發(fā)電

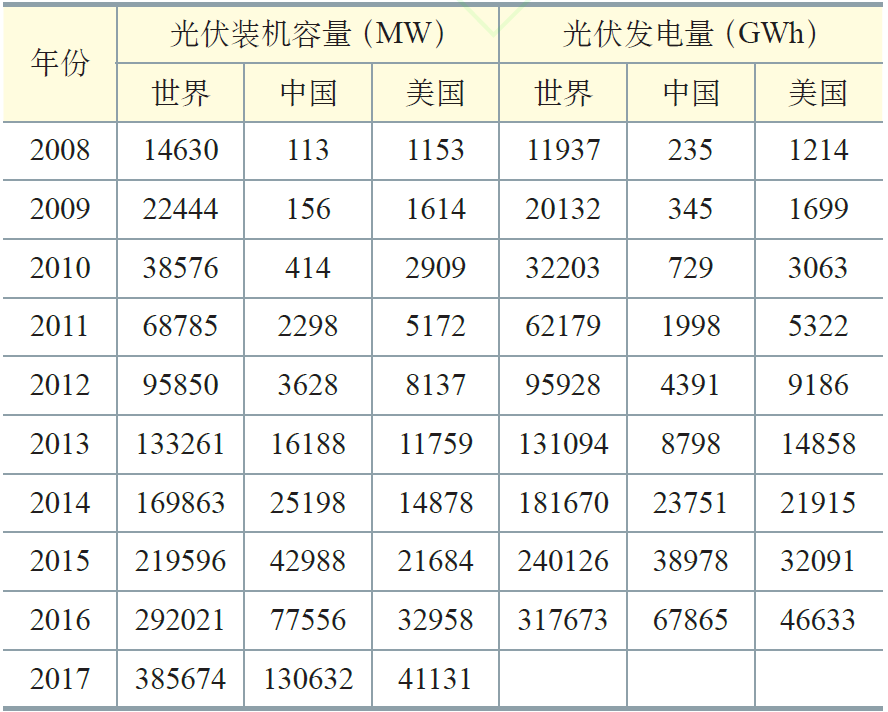

在光伏發(fā)電量方面,2012年之前,美國的光伏裝機容量和發(fā)電量都遠高于中國,見(jiàn)表1。2013年,中國的裝機容量增長(cháng)迅速,超過(guò)了美國,特別是黨的十八大以來(lái),經(jīng)過(guò)“十二五”時(shí)期的發(fā)展,中國的裝機容量已經(jīng)遠遠超過(guò)了美國。而在發(fā)電量上,中國在2014年首次超過(guò)美國。在生產(chǎn)成本上,根據REN21發(fā)布可再生能源現狀報告(2018),中國光伏發(fā)電比美國具有一定的比較優(yōu)勢,光伏發(fā)電的加權平準成本和投資成本都比美國低。但在運行容量系數體現的運行效率上,美國比中國要略高一些。在提供就業(yè)崗位方面,2018年,太陽(yáng)能光伏行業(yè)給全球提供了336.5萬(wàn)個(gè)崗位,其中,中國占據了65.85%,美國只占有0.69%。從2015年到2018年的變化趨勢看,光伏行業(yè)給中國提供的崗位數占全球比重越來(lái)越大,而光伏行業(yè)給美國提供的崗位數占全球比重越來(lái)越小。在進(jìn)出口方面,中國光伏電池及組件主要以加工貿易方式出口,光伏產(chǎn)品出口依存度依然過(guò)高,出口到美國的體量較大。從光伏產(chǎn)業(yè)鏈原材料的出口來(lái)看,中國出口到美國的大多數原材料規模、價(jià)格和市場(chǎng)份額都呈現出下降的趨勢。

表1 中美光伏裝機容量和發(fā)電量比較

資料來(lái)源:IRENA Renewable Energy Statistics(2017、2018)。

2.2 風(fēng)電

在裝機容量方面,中國從2011年開(kāi)始超過(guò)美國,見(jiàn)表2。2017年,中國的裝機容量達到164061 MW,遠高于美國的87544 MW。但在發(fā)電量方面,中國從2016年首次超過(guò)美國。其中,在陸上風(fēng)電方面,中國是從2016年才首次超過(guò)美國;在海上風(fēng)電方面,中國的發(fā)電量一直高于美國。在生產(chǎn)成本上,中國和美國的風(fēng)電加權平準化成本都已經(jīng)達到了全球最低水平;在投資成本上,中國的投資成本要低于美國;但在運行容量系數上,美國的運行容量系數要高于中國,主要原因是中國存在較高的棄風(fēng)率,尤其是“三北地區”更加突出。中國海上風(fēng)電成本比美國具有較大的優(yōu)勢,風(fēng)電加權平準化成本已經(jīng)與歐洲持平,投資成本最低,但在運行容量系數上較低。在提供就業(yè)崗位方面,中美兩國在風(fēng)能行業(yè)的就業(yè)崗位數一直處于小幅增長(cháng)中,2018年,中國風(fēng)能行業(yè)就業(yè)崗位數為51萬(wàn),美國為10.6萬(wàn)。從就業(yè)崗位數在全球行業(yè)中的占比來(lái)看,中國風(fēng)能行業(yè)的就業(yè)崗位數占比遠高于美國。在進(jìn)出口方面,截至2017年底,中國風(fēng)電機組累計出口到33個(gè)國家;其中向美國出口的風(fēng)電機組容量最多,2017年新增157.5 MW,累計出口風(fēng)電機組容量為552 MW,占出口總容量的17%。而美國主要是出口小型風(fēng)力渦輪機,從2014年到2016年,其出口銷(xiāo)售額達到2.4億美元以上。

表2 中美風(fēng)電裝機容量和發(fā)電量比較

資料來(lái)源:IRENA Renewable Energy Statistics(2017、2018)。

2.3 生物質(zhì)能源

在裝機容量上,2008—2017年期間,中國的液體生物質(zhì)燃料和生物質(zhì)氣發(fā)電一直低于美國,只有固體生物質(zhì)燃料在2017年首次超過(guò)美國,見(jiàn)表3。在發(fā)電量方面,中國不同類(lèi)型的生物質(zhì)能源比美國仍不具有優(yōu)勢,發(fā)電量都低于美國,見(jiàn)表4。在生產(chǎn)成本方面,中國生物質(zhì)發(fā)電成本和投資成本相比美國都具有優(yōu)勢。但從運行效率來(lái)看,美國的運行容量系數比中國高,為全球運行效率最高的國家。在提供就業(yè)崗位方面,在液體生物燃料行業(yè)中,美國較高,已超過(guò)全球的15%,遠高于中國;在固體生物質(zhì)行業(yè)中,中美兩國的就業(yè)崗位數占比都較高,且中國要高于美國;在沼氣行業(yè)中,中國的就業(yè)崗位數占比非常高,幾乎占了全球的一半,遠高于美國。在進(jìn)出口方面,根據美國能源信息署的數據,2017年美國出口了14億加侖的生物乙醇燃料。中國在2016年還是美國生物乙醇燃料的第三大進(jìn)口國,但是由于中國在2017年將相關(guān)稅率從5%提高到30%,進(jìn)口量下降了88%。

表3 中美生物質(zhì)發(fā)電裝機容量比較 單位:MW

資料來(lái)源:IRENA Renewable Energy Statistics(2017、2018)。

表4 中美生物質(zhì)能源行業(yè)發(fā)電量比較 單位:GWh

資料來(lái)源:IRENA Renewable Energy Statistics(2017、2018)。

2.4 產(chǎn)業(yè)競爭力比較分析

從新能源行業(yè)發(fā)展的存量和增量來(lái)看,中國在光伏發(fā)電、風(fēng)電和生物質(zhì)能的發(fā)展規模上比美國具有一定的競爭力。但從內在的發(fā)展動(dòng)力來(lái)看,美國比中國在新能源行業(yè)上的發(fā)展效率具有競爭力。中美之間存在差異的原因主要有幾點(diǎn):一是新能源行業(yè)發(fā)展的主導力不同。二是促進(jìn)新能源發(fā)展的產(chǎn)業(yè)政策不同。中國的新能源產(chǎn)業(yè)政策使用了大量的補貼,快速提升了光伏發(fā)電、風(fēng)電、生物質(zhì)能等新能源行業(yè)產(chǎn)能,但是對于行業(yè)的發(fā)展前景重視不夠。而美國的新能源產(chǎn)業(yè)政策是在市場(chǎng)機制的信號引導下,輔以補貼、稅收等優(yōu)惠政策,促進(jìn)新能源產(chǎn)業(yè)的發(fā)展,其目的是為了更好地建立和完善新能源行業(yè)發(fā)展的市場(chǎng)機制。三是政府發(fā)揮作用的期限不同。在中國的新能源行業(yè)發(fā)展過(guò)程中,政府與市場(chǎng)決定新能源行業(yè)發(fā)展的方向。而在美國,政府只是在特定的發(fā)展階段實(shí)施一定的措施,來(lái)彌補市場(chǎng)的不足。等到新能源行業(yè)發(fā)展到一定階段,行業(yè)的市場(chǎng)機制已經(jīng)能夠自動(dòng)調節市場(chǎng)的供需平衡,政府便會(huì )退出。

3. 產(chǎn)業(yè)政策比較分析

3.1 光伏發(fā)電

2013年以來(lái),中國出臺了一系列有關(guān)光伏產(chǎn)業(yè)發(fā)展的政策。如《國務(wù)院關(guān)于促進(jìn)光伏產(chǎn)業(yè)健康發(fā)展的若干意見(jiàn)》(國發(fā)〔2013〕24號)、《關(guān)于進(jìn)一步優(yōu)化光伏企業(yè)兼并重組市場(chǎng)環(huán)境的意見(jiàn)》(〔2014〕591號)、《關(guān)于促進(jìn)先進(jìn)光伏技術(shù)產(chǎn)品應用和產(chǎn)業(yè)升級的意見(jiàn)》(國能新能〔2015〕194號)、《關(guān)于實(shí)施光伏發(fā)電扶貧工作的意見(jiàn)》(發(fā)改能源〔2016〕621號)、《關(guān)于可再生能源發(fā)展“十三五”規劃實(shí)施的指導意見(jiàn)》(國能發(fā)新能〔2017〕31號)和《關(guān)于2018年光伏發(fā)電有關(guān)事項的通知》等。從產(chǎn)業(yè)政策提出的脈絡(luò )看,中國光伏行業(yè)沿著(zhù)“補貼促進(jìn)規模發(fā)展、規范行業(yè)環(huán)境、多種模式發(fā)展、新能源電力并網(wǎng)、降低補貼”的路徑發(fā)展。

美國光伏行業(yè)產(chǎn)業(yè)政策主要有兩大類(lèi):法律法規、標準、約束性指標等管理類(lèi)政策和聯(lián)邦財政激勵計劃。在分布式光伏系統上,美國也有包括ITC、綠證制度、資產(chǎn)評估性清潔能源貸款等在內的政策制度(袁驚柱,2018)。美國各州對于光伏發(fā)電的激勵政策的情況不同,大多數州采用可再生能源配額、稅收優(yōu)惠、現金補助計劃等。在光伏電力并網(wǎng)方面,美國已在42個(gè)州通過(guò)《凈電量計量法》。在光伏發(fā)電項目財稅政策方面,已有37個(gè)州對于光伏發(fā)電項目進(jìn)行初始投資補貼或電價(jià)補貼,26個(gè)州有稅收優(yōu)惠政策,21個(gè)州對于光伏發(fā)電項目給予優(yōu)惠貸款。

3.2 風(fēng)電

我國風(fēng)電行業(yè)的產(chǎn)業(yè)政策主要通過(guò)發(fā)展和改革委員會(huì )調整風(fēng)電價(jià)格來(lái)實(shí)施。2009年前,我國實(shí)行風(fēng)電特許權招標政策,特許權項目通過(guò)上網(wǎng)電價(jià)的招標競爭選擇開(kāi)發(fā)商,明確規定了上網(wǎng)電價(jià)區間;2009年7月,《關(guān)于完善風(fēng)力發(fā)電上網(wǎng)電價(jià)政策的通知》將全國分為四類(lèi)風(fēng)能資源區,風(fēng)電標桿電價(jià)水平分別為每千瓦時(shí)0.51元、0.54元、0.58元和0.61元;2016年12月,國家發(fā)展和改革委員會(huì )提出下調陸上風(fēng)電上網(wǎng)電價(jià)、海上風(fēng)電電價(jià)不變,同時(shí)觸發(fā)條件由原來(lái)的并網(wǎng)節點(diǎn)變更為開(kāi)工節點(diǎn)。

美國在風(fēng)電行業(yè)方面的產(chǎn)業(yè)政策主要包括聯(lián)邦層面以及州級層面的財稅政策和發(fā)展規劃類(lèi)政策。聯(lián)邦層面的優(yōu)惠政策和補貼計劃,包括風(fēng)能生產(chǎn)稅抵減(PTC)、投資退稅(ITC)和國家財政補貼計劃以及稅收加速折舊等。風(fēng)能生產(chǎn)稅抵減政策規定應用于風(fēng)能等部分可再生能源項目。投資退稅適用于小型風(fēng)電項目(可獲得相當于項目開(kāi)發(fā)成本30%的退稅)。州級層面推動(dòng)政策主要包括可再生能源配額制度(RPS),以及各種州級現金激勵計劃。此外,還包括其他聯(lián)邦級和州級舉措支持國內可再生能源設備的制造。在發(fā)展規劃政策方面,2011年,美國能源部和內政部共同發(fā)布了首個(gè)關(guān)于海上風(fēng)電的機構間合作規劃《國家海上風(fēng)電戰略:創(chuàng )建美國海上風(fēng)電產(chǎn)業(yè)》。

3.3 生物質(zhì)能源

我國生物質(zhì)能產(chǎn)業(yè)發(fā)展的政策主要有法律法規類(lèi)、發(fā)展規劃類(lèi)、財稅政策類(lèi)和補貼政策類(lèi)四種。在法律法規類(lèi)政策方面,還沒(méi)有專(zhuān)門(mén)針對生物質(zhì)能產(chǎn)業(yè)發(fā)展進(jìn)行立法。在發(fā)展規劃類(lèi)政策方面,生物質(zhì)能產(chǎn)業(yè)主要是在可再生能源產(chǎn)業(yè)發(fā)展規劃中被提到。第一個(gè)專(zhuān)門(mén)針對生物質(zhì)能產(chǎn)業(yè)的發(fā)展規劃是農業(yè)部在2007年編制的《農業(yè)生物質(zhì)能產(chǎn)業(yè)發(fā)展規劃(2007—2015年)》。在財稅政策類(lèi)方面,主要是通過(guò)增值稅優(yōu)惠、企業(yè)所得稅減免、財稅扶持、投資抵免等方式進(jìn)行政策支持。在補貼政策類(lèi)方面,主要是采用發(fā)展專(zhuān)項資金、對生物質(zhì)能產(chǎn)品進(jìn)行補貼、對生物質(zhì)原料進(jìn)行補貼等方法(袁驚柱等,2018)。

美國在生物質(zhì)能行業(yè)的產(chǎn)業(yè)政策主要是通過(guò)路線(xiàn)圖和行動(dòng)計劃的形式實(shí)施,如《生物質(zhì)技術(shù)路線(xiàn)圖》、《先進(jìn)能源計劃》、《纖維素乙醇研究路線(xiàn)圖》、《美國生物能源與生物基產(chǎn)品路線(xiàn)圖》、《2007—2017年生物質(zhì)發(fā)展規劃》、《國家生物燃料行動(dòng)計劃》、《生物質(zhì)多年項目計劃》等(王紅彥等,2016)。在頁(yè)巖氣資源被探明且被開(kāi)采的情況下,在生物質(zhì)能利用上的政策完全取決于執政政府的意向。如奧巴馬政府傾向于發(fā)展綠色經(jīng)濟,因而出臺了許多有利于生物質(zhì)能發(fā)展的政策。而特朗普政府更傾向于經(jīng)濟效率,對生物質(zhì)能的發(fā)展興趣不大(袁驚柱等,2018)。

參考文獻

[1] 王紅彥,等.國外農作物秸稈利用政策法規綜述及其經(jīng)驗啟示[J].農業(yè)工程學(xué)報,2016,32(16):216-222.

[2] 袁驚柱,朱彤.生物質(zhì)能利用技術(shù)與政策研究綜述[J].中國能源,2018,40(6):16-20.