|

摘要:建設以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系,需要以現代化的裝備制造業(yè)作為堅實(shí)基礎。裝備制造業(yè)是我國最重要的工業(yè)部門(mén),占規模以上工業(yè)增加值比重長(cháng)期穩定在30%以上。2012年以來(lái),中國裝備制造業(yè)保持了相對較快的增長(cháng)勢頭,發(fā)展質(zhì)量有了進(jìn)一步提升,但整體來(lái)看發(fā)展質(zhì)量不高的問(wèn)題仍然廣泛存在。現代化產(chǎn)業(yè)體系的完整性、先進(jìn)性和安全性這三大特性與產(chǎn)業(yè)高質(zhì)量發(fā)展是緊密聯(lián)系的。裝備制造業(yè)高質(zhì)量發(fā)展是產(chǎn)業(yè)體系現代化的重要組成部分,不僅如此,基于在產(chǎn)業(yè)關(guān)聯(lián)中的重要位置,裝備制造業(yè)高質(zhì)量發(fā)展還是建設以實(shí)體經(jīng)濟為支撐、開(kāi)放合作的現代化產(chǎn)業(yè)體系的重要保障。因此,推動(dòng)裝備制造業(yè)高質(zhì)量發(fā)展必須堅持問(wèn)題導向和目標導向相統一,不僅要以支持現代化產(chǎn)業(yè)體系建設為裝備制造業(yè)高質(zhì)量發(fā)展的契機,而且要以產(chǎn)業(yè)基礎再造為解決問(wèn)題的抓手,以智能化融合化發(fā)展、助力產(chǎn)業(yè)體系綠色化轉型為支持現代化產(chǎn)業(yè)體系建設的重點(diǎn)方向。今后一個(gè)時(shí)期,要堅持以創(chuàng )新為基礎推動(dòng)裝備制造業(yè)高質(zhì)量發(fā)展,突出產(chǎn)業(yè)鏈帶動(dòng)創(chuàng )新鏈,選擇產(chǎn)業(yè)鏈和創(chuàng )新鏈的關(guān)鍵節點(diǎn)作為產(chǎn)業(yè)政策著(zhù)力點(diǎn)。 關(guān)鍵詞:裝備制造業(yè);現代化產(chǎn)業(yè)體系;數字化平臺;高質(zhì)量發(fā)展 基金:國家社科基金項目“數字經(jīng)濟對我國參與國際分工及產(chǎn)業(yè)安全的影響研究”(項目編號:21BJL065)的階段性成果。 |

黨的二十大報告提出,要“建設現代化產(chǎn)業(yè)體系”,必須“堅持把發(fā)展經(jīng)濟的著(zhù)力點(diǎn)放在實(shí)體經(jīng)濟上”,“加快建設制造強國、質(zhì)量強國”[1]。裝備制造業(yè)是我國最重要的工業(yè)部門(mén),包括國民經(jīng)濟行業(yè)代碼中的8個(gè)工業(yè)大類(lèi)[2],重點(diǎn)涵蓋機械裝備和電子信息裝備,占規模以上工業(yè)增加值的比重長(cháng)期穩定在30%以上。實(shí)體經(jīng)濟是一國經(jīng)濟的立身之本,建設以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系,無(wú)論是“推動(dòng)制造業(yè)高端化、智能化、綠色化發(fā)展”,還是“構建優(yōu)質(zhì)高效的服務(wù)業(yè)新體系”,以及“構建現代化基礎設施體系”[1],都需要以現代化裝備制造業(yè)作為堅實(shí)基礎。

一、新時(shí)代中國裝備制造業(yè)發(fā)展質(zhì)量進(jìn)一步提升

經(jīng)歷了21世紀最初10年的高速增長(cháng)之后,中國裝備制造業(yè)進(jìn)入了提質(zhì)增效新階段。2012年以來(lái),中國特色社會(huì )主義進(jìn)入新時(shí)代,在保持相對較快增長(cháng)速度的同時(shí),中國裝備制造業(yè)的發(fā)展質(zhì)量有了進(jìn)一步提升,總體呈現以下特征:

(一)保持相對較高的增長(cháng)態(tài)勢

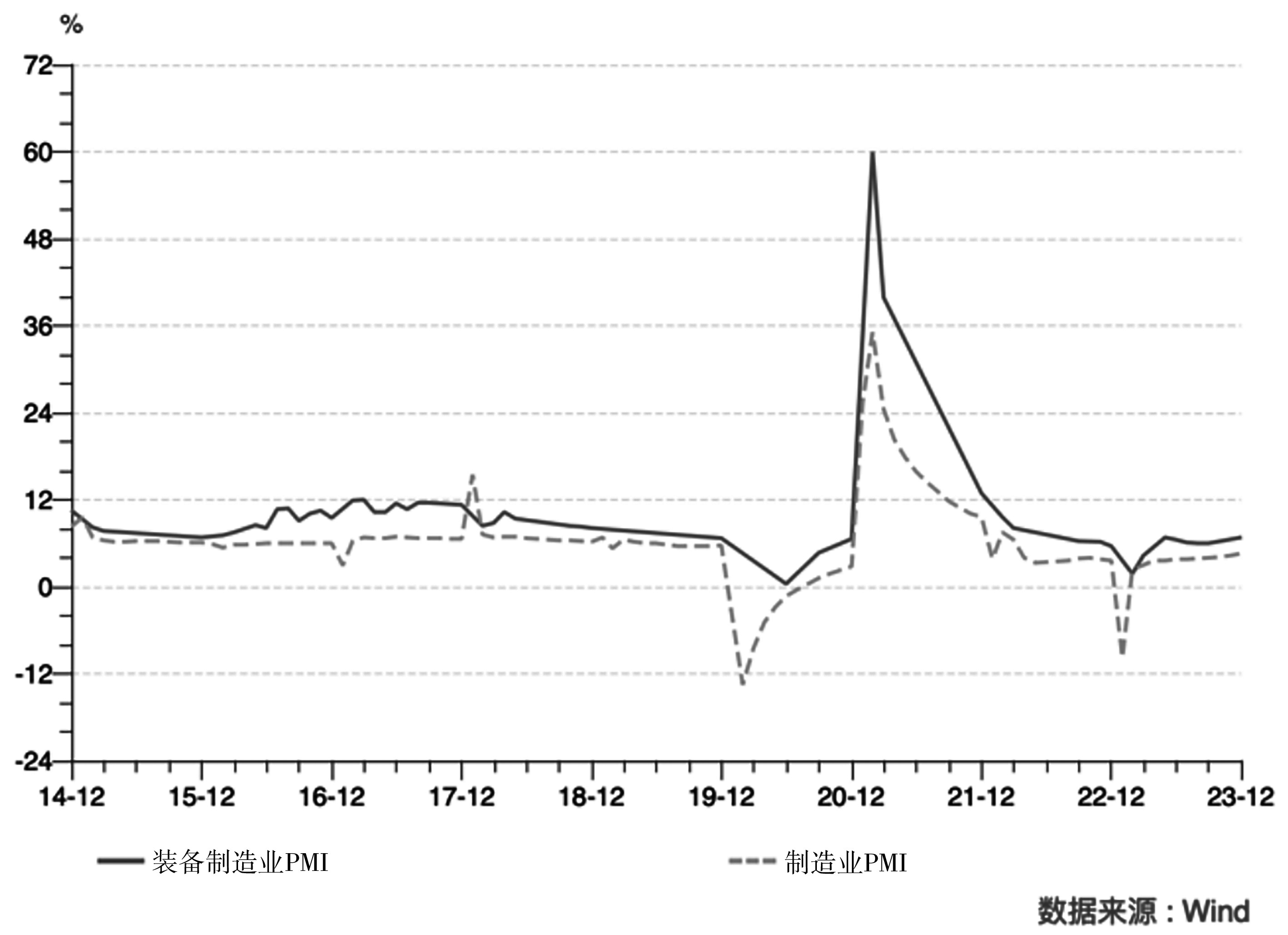

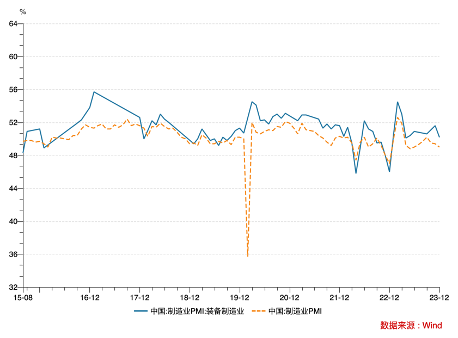

進(jìn)入新時(shí)代,我國裝備制造業(yè)的產(chǎn)出增速以及PMI[3](采購經(jīng)理指數)所反映的產(chǎn)業(yè)未來(lái)增長(cháng)先行指標均處于相對較高水平。從規模以上工業(yè)增加值年均增速看,2014年以來(lái),裝備制造業(yè)均高于全部工業(yè)平均水平[4];2023年1—12月累計同比增速達到6.8%,高于規模以上工業(yè)2.2個(gè)百分點(diǎn)(見(jiàn)圖1)。從PMI看,2020年以來(lái),裝備制造業(yè)月度PMI指數在絕大多數月份均高于制造業(yè)PMI指數,并且僅在新冠肺炎疫情影響較為嚴重的2022年,裝備制造業(yè)月度PMI指數出現了低于50%的情況(見(jiàn)圖2)。

圖1 2014—2023年工業(yè)增加值月度累計同比增速

圖2 2015—2023年中國制造業(yè)月度PMI指數

(二)知識產(chǎn)權密集度不斷提高

按照國家統計局發(fā)布的《知識產(chǎn)權(專(zhuān)利)密集型產(chǎn)業(yè)統計分類(lèi)(2019)》,裝備制造業(yè)共有121個(gè)工業(yè)小類(lèi)行業(yè)被納入知識產(chǎn)權(專(zhuān)利)密集型產(chǎn)業(yè)統計,涵蓋信息通信制造業(yè)、新裝備制造業(yè)、醫藥醫療產(chǎn)業(yè)、環(huán)保產(chǎn)業(yè)。2021年,在專(zhuān)利密集型產(chǎn)業(yè)中,信息通信技術(shù)制造業(yè)、新裝備制造業(yè)合計占專(zhuān)利密集型產(chǎn)業(yè)增加值的46.9%(見(jiàn)表1)。與2016—2020年相比,2017—2021年,專(zhuān)利密集型產(chǎn)業(yè)中的信息通信技術(shù)制造業(yè),發(fā)明專(zhuān)利密集度[5]從190件/萬(wàn)人提高到226件/萬(wàn)人;專(zhuān)利密集型產(chǎn)業(yè)中的新裝備制造業(yè),發(fā)明專(zhuān)利密集度從225件/萬(wàn)人提高到262件/萬(wàn)人[6]。

表1 2018—2021年中國專(zhuān)利密集型產(chǎn)業(yè)增加值

資料來(lái)源:中國專(zhuān)利密集型產(chǎn)業(yè)統計監測報告(2022)。

(三)綠色化、智能化持續推進(jìn)

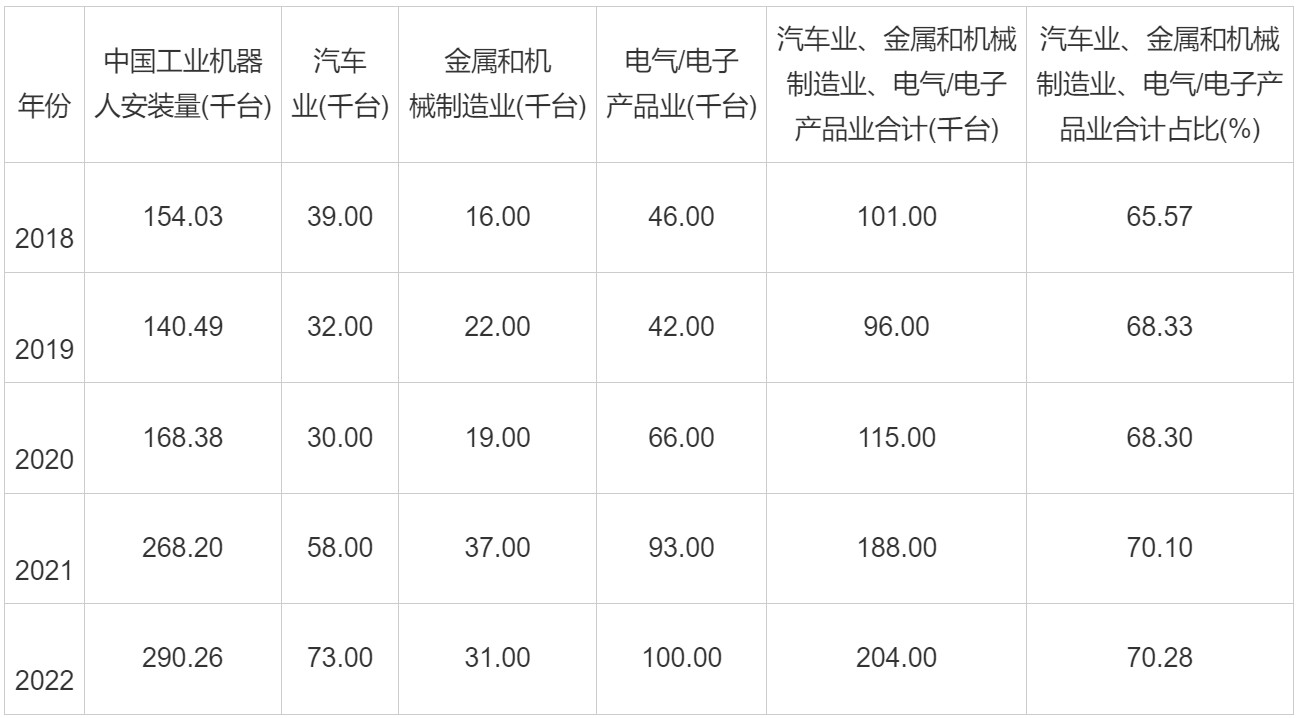

一般而言,裝備制造業(yè)綠色化、智能化水平主要體現在能源消費和工業(yè)機器人使用上。在綠色化轉型方面,2012—2021年,我國裝備制造業(yè)的能源消費強度(億元產(chǎn)出的能源消費總量)從648.16噸標煤/億元下降到596.27噸標煤/億元[7]。在能源強度下降的同時(shí),電力消費強度總體上看出現了上升,反映出裝備制造業(yè)能源消費結構的變化。在裝備制造業(yè)8個(gè)子行業(yè)中,除了金屬制品業(yè)和儀器儀表制造業(yè)以外的6個(gè)行業(yè)都出現了電力消費強度的上升。在智能化推進(jìn)方面,裝備制造業(yè)集中了數智化轉型程度最高的工業(yè)行業(yè)。根據國際機器人聯(lián)合會(huì )的數據,2018—2022年,中國工業(yè)機器人安裝量從154.03千臺增加到290.26千臺,其中,歸屬裝備制造業(yè)的汽車(chē)業(yè)、金屬和機械制造業(yè)、電氣/電子產(chǎn)品業(yè)安裝量從101千臺增加到204千臺,合計占比超過(guò)2/3(見(jiàn)表2)。

表2 2018—2022年中國工業(yè)機器人安裝量

資料來(lái)源:Wind數據庫。

(四)全球分工地位進(jìn)一步提升

2009年,中國超過(guò)德國成為機械及運輸設備出口第一大國,其后國際市場(chǎng)占有率持續提高,2022年達到23.66%。與此同時(shí),中國機械零部件的國際市場(chǎng)占有率也在不斷提高,從2012年的13.34%上升到2022年的26.40%。中國裝備制造業(yè)在全球價(jià)值鏈中長(cháng)期處于進(jìn)口大量零部件組裝出口的分工位置,然而從2018年開(kāi)始,這一分工地位出現了明顯變化,不僅機械零部件國際市場(chǎng)占有率后來(lái)居上超過(guò)機械及運輸設備國際市場(chǎng)占有率,而且機械零部件貿易競爭力指數[8]也開(kāi)始超過(guò)機械及運輸設備貿易競爭力指數,2022年達到0.4113(見(jiàn)圖3)。這一現象表明中國裝備制造業(yè)在全球價(jià)值鏈中所處的分工地位向更高附加值的中間品環(huán)節遷移,全球分工地位進(jìn)一步提升。

圖3 2012—2022年中國機械及運輸設備貿易情況

注:機械及運輸設備數據來(lái)自SITC分類(lèi)下第7類(lèi)的貿易數據,機械零部件數據來(lái)自BEC分類(lèi)下的第42和53類(lèi)的貿易數據;2021中國機械零部件出口數據缺失。.

資料來(lái)源:根據聯(lián)合國貿易數據庫(https://comtradeplus.un.org/TradeFlow)計算得來(lái)

二、裝備制造業(yè)支持現代化產(chǎn)業(yè)體系建設的內在邏輯

繼黨的二十大提出“建設現代化產(chǎn)業(yè)體系”之后,2022年底召開(kāi)的中央經(jīng)濟工作會(huì )議和2023年5月召開(kāi)的二十屆中央財經(jīng)委員會(huì )第一次會(huì )議對加快建設現代化產(chǎn)業(yè)體系作出了戰略部署,明確提出加快建設以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系,關(guān)系我們在未來(lái)發(fā)展和國際競爭中贏(yíng)得戰略主動(dòng)。加快建設現代化產(chǎn)業(yè)體系,就是要從生產(chǎn)力上形成我國經(jīng)濟現代化的強大物質(zhì)支撐,從而奠定整個(gè)國家現代化的經(jīng)濟基礎[9]。按照馬克思主義政治經(jīng)濟學(xué)的觀(guān)點(diǎn),用來(lái)生產(chǎn)物質(zhì)資料的生產(chǎn)工具以及使用生產(chǎn)工具的人共同構成社會(huì )的生產(chǎn)力。在現代經(jīng)濟社會(huì )中,分工深化已經(jīng)推動(dòng)生產(chǎn)工具制造走向專(zhuān)業(yè)化生產(chǎn),進(jìn)而發(fā)展成為規模龐大的裝備制造業(yè)體系。裝備制造業(yè)高質(zhì)量發(fā)展對現代化產(chǎn)業(yè)體系建設具有關(guān)鍵支撐作用,存在著(zhù)緊密的內在邏輯聯(lián)系。

(一)建設現代化產(chǎn)業(yè)體系與產(chǎn)業(yè)高質(zhì)量發(fā)展

二十屆中央財經(jīng)委員會(huì )第一次會(huì )議明確提出,要推進(jìn)產(chǎn)業(yè)智能化、綠色化、融合化,建設具有完整性、先進(jìn)性、安全性的現代化產(chǎn)業(yè)體系。這是對現代化產(chǎn)業(yè)體系的深刻闡釋。現代化產(chǎn)業(yè)體系的三大特性與產(chǎn)業(yè)發(fā)展的三個(gè)方向是緊密聯(lián)系的:產(chǎn)業(yè)的智能化、綠色化、融合化發(fā)展是當前產(chǎn)業(yè)高質(zhì)量發(fā)展的具體實(shí)現方式,既是建設現代化產(chǎn)業(yè)體系的途徑,也是現代化產(chǎn)業(yè)體系完整性、先進(jìn)性、安全性的基礎;而現代化產(chǎn)業(yè)體系展現出的完整性、先進(jìn)性、安全性,對產(chǎn)業(yè)高質(zhì)量發(fā)展構成了良好的外部發(fā)展環(huán)境和重要保障,通過(guò)局部與整體、個(gè)體與系統的良性協(xié)同耦合形成相互依賴(lài)、相互作用的動(dòng)態(tài)關(guān)聯(lián)關(guān)系。加快建設現代化產(chǎn)業(yè)體系的一些關(guān)鍵點(diǎn)都必須依托于產(chǎn)業(yè)高質(zhì)量發(fā)展。例如,現代化產(chǎn)業(yè)體系的完整性需要重點(diǎn)解決的“補鏈”問(wèn)題、現代化產(chǎn)業(yè)體系的先進(jìn)性需要重點(diǎn)解決的“強鏈”問(wèn)題,以及與現代化產(chǎn)業(yè)體系安全性密切相關(guān)的關(guān)鍵領(lǐng)域環(huán)節充分布局的問(wèn)題。現代化產(chǎn)業(yè)體系的完整性反映了產(chǎn)業(yè)門(mén)類(lèi)齊全和體系完備的程度,是經(jīng)濟運行與發(fā)展的基礎支撐[10]。我國擁有全球最完整、規模最大的現代工業(yè)體系,具有產(chǎn)業(yè)體系完備和配套能力強的優(yōu)勢,但在少數關(guān)鍵領(lǐng)域仍然存在“卡脖子”問(wèn)題,在“兩個(gè)大局”加速演進(jìn)并深度互動(dòng)的時(shí)代背景下,“補鏈”對于產(chǎn)業(yè)體系完整性的重要意義不斷提升。現代化產(chǎn)業(yè)體系的先進(jìn)性既包括各產(chǎn)業(yè)的高質(zhì)量發(fā)展,也涉及產(chǎn)業(yè)結構的高級化和合理化。提高產(chǎn)業(yè)體系的先進(jìn)性,一方面需要因應新一輪科技革命和產(chǎn)業(yè)變革加快戰略性新興產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè)的發(fā)展,另一方面需要推動(dòng)傳統產(chǎn)業(yè)轉型升級提高國際分工地位和通過(guò)“強鏈”打造更高附加值的產(chǎn)業(yè)鏈。現代化產(chǎn)業(yè)體系的安全性突出強調的是抗風(fēng)險能力,除了通過(guò)產(chǎn)業(yè)體系的完整性和先進(jìn)性提供安全性之外,更強調在關(guān)系國計民生、國民經(jīng)濟命脈、國家安全等重點(diǎn)產(chǎn)業(yè)領(lǐng)域充分布局,尤其是戰略性資源的供給能力以及在關(guān)鍵產(chǎn)業(yè)鏈占據核心位置等。

(二)裝備制造業(yè)高質(zhì)量發(fā)展是產(chǎn)業(yè)體系現代化的重要組成部分

中國裝備制造業(yè)占規模以上工業(yè)增加值的比重超過(guò)30%,裝備制造業(yè)高質(zhì)量發(fā)展對于我國構建現代化產(chǎn)業(yè)體系具有重要意義。作為占工業(yè)較大比重的重要組成部分,裝備制造業(yè)自身的高質(zhì)量發(fā)展就是中國產(chǎn)業(yè)現代化的重要推進(jìn)力量。“推動(dòng)制造業(yè)高端化、智能化、綠色化發(fā)展”是黨的二十大報告有關(guān)“建設現代化產(chǎn)業(yè)體系”內容中的重要論述,也是對裝備制造業(yè)高質(zhì)量發(fā)展提出的戰略性要求。裝備制造業(yè)的高端化主要體現為高端領(lǐng)域、高端產(chǎn)品在裝備制造業(yè)中占據更大比重。所謂“高端”,一是指高技術(shù)含量,不僅體現為知識、技術(shù)密集,而且集成了多學(xué)科、多領(lǐng)域的高精尖技術(shù);二是指高進(jìn)入壁壘,存在來(lái)自專(zhuān)利、產(chǎn)業(yè)基礎等因素的較高的進(jìn)入壁壘;三是指高價(jià)值鏈地位,處于價(jià)值鏈高端和產(chǎn)業(yè)鏈核心部位,不僅附加值高,而且決定產(chǎn)業(yè)鏈的整體競爭力。因此,以技術(shù)創(chuàng )新突破進(jìn)入壁壘是裝備制造業(yè)高端化的必由之路。裝備制造業(yè)的智能化主要涉及兩個(gè)方面:一是生產(chǎn)過(guò)程的智能化。傳統工廠(chǎng)的智能化改造往往投資巨大,只有在實(shí)現了生產(chǎn)自動(dòng)化和數字化的基礎上才可能實(shí)現智能化。生產(chǎn)過(guò)程智能化的意義不僅在于機器對勞動(dòng)的替代,更重要的是通過(guò)對市場(chǎng)營(yíng)銷(xiāo)、供應鏈管理、生產(chǎn)運營(yíng)過(guò)程的信息采集和大數據加工,將數據要素納入生產(chǎn)函數,最終提升產(chǎn)品質(zhì)量和企業(yè)的綜合效率。二是產(chǎn)品的智能化。除了工業(yè)機器人、數控機床等智能裝備以外,處于更廣泛應用領(lǐng)域的制造設備、物流設備、建設施工設備的智能化需求不斷增長(cháng),推動(dòng)了裝備制造業(yè)產(chǎn)品的智能化發(fā)展。裝備制造業(yè)的綠色化主要包括自身生產(chǎn)過(guò)程的綠色化,但更重要的是為國民經(jīng)濟各行業(yè)的綠色發(fā)展提供裝備支持。近年來(lái)發(fā)展較快的包括支持能源轉型的新能源發(fā)電裝備和特高壓輸變電設備、環(huán)保設備、節能設備,以及乘用車(chē)、商用車(chē)和工程機械的電動(dòng)化轉型。

(三)裝備制造業(yè)支持以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系建設

只有著(zhù)力發(fā)展以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系,才能夠為裝備制造業(yè)提供規模巨大且不斷擴展升級的國內市場(chǎng)需求,與此同時(shí),對能夠充分發(fā)揮規模經(jīng)濟和范圍經(jīng)濟作用的龐大內需市場(chǎng)的響應,也是裝備制造業(yè)高質(zhì)量發(fā)展的最強勁動(dòng)力。因此,在供給側增強裝備制造業(yè)生產(chǎn)對需求變化的適應性,加快形成需求牽引供給、供給創(chuàng )造需求的更高水平動(dòng)態(tài)平衡,是裝備制造業(yè)支持以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系建設的必然途徑。基于產(chǎn)業(yè)間的緊密聯(lián)系,裝備制造業(yè)從以下兩方面支持我國構建現代化產(chǎn)業(yè)體系建設:一方面,裝備制造業(yè)為國民經(jīng)濟各部門(mén)提供技術(shù)裝備,是生產(chǎn)力發(fā)展水平的重要標志。各部門(mén)尤其是制造業(yè)的高端化、智能化、綠色化發(fā)展,與現代化產(chǎn)業(yè)體系的完整性和先進(jìn)性密切相關(guān),推動(dòng)戰略性新興產(chǎn)業(yè)發(fā)展、傳統產(chǎn)業(yè)轉型升級、發(fā)展現代服務(wù)業(yè)和現代流通、構建現代化基礎設施體系,以及數字經(jīng)濟與實(shí)體經(jīng)濟融合發(fā)展,產(chǎn)業(yè)間、產(chǎn)業(yè)內、產(chǎn)業(yè)鏈的融合發(fā)展都需要裝備制造業(yè)高質(zhì)量發(fā)展提供支撐作用。另一方面,裝備制造業(yè)在產(chǎn)業(yè)體系中處于中游,直接上游是鋼鐵、有色金屬、化工等原材料行業(yè),裝備制造業(yè)的發(fā)展及其不斷激發(fā)的創(chuàng )新性需求,是這些行業(yè)及更上游行業(yè)高質(zhì)量發(fā)展的強大驅動(dòng)力。裝備制造業(yè)通過(guò)帶動(dòng)原材料行業(yè)和資源行業(yè)的高質(zhì)量發(fā)展,將進(jìn)一步鑄牢現代化產(chǎn)業(yè)體系中基礎部門(mén)的根基。

(四)裝備制造業(yè)支持開(kāi)放合作的現代化產(chǎn)業(yè)體系建設

建設現代化產(chǎn)業(yè)體系,要始終堅持開(kāi)放合作。在當前全球產(chǎn)業(yè)鏈供應鏈加快重塑、國際合作與競爭格局面臨深刻調整的背景下,只有通過(guò)積極推進(jìn)“引進(jìn)來(lái)”與“走出去”,才能有效聚集全球高端資源和要素,發(fā)揮國內國際兩個(gè)市場(chǎng)兩種資源的內外聯(lián)動(dòng)效應。中國裝備制造業(yè)以其較高的國際分工參與度和整體競爭優(yōu)勢,在對外貿易、跨國投資和項目建設等方面已經(jīng)形成了支持開(kāi)放合作的現代化產(chǎn)業(yè)體系的良好基礎,并且通過(guò)這些途徑實(shí)現了自身的高質(zhì)量發(fā)展。在貿易方面,機電產(chǎn)品長(cháng)期以來(lái)一直在中國貨物進(jìn)出口中占較高比重,2023年,機電產(chǎn)品出口額占中國貨物出口總額的58.5%,機電產(chǎn)品進(jìn)口額占中國貨物進(jìn)口總額的36.3%[11]。共建“一帶一路”倡議提出后,我國與沿線(xiàn)國家的裝備產(chǎn)品貿易快速增長(cháng)。據商務(wù)部國際貿易經(jīng)濟合作研究院發(fā)布的《中國“一帶一路”貿易投資發(fā)展報告2022》,2021年中國與“一帶一路”沿線(xiàn)國家貨物貿易額同比增長(cháng)32.6%,其中,中國對“一帶一路”沿線(xiàn)國家出口機電產(chǎn)品3.55萬(wàn)億元,同比增長(cháng)18.8%。在投資方面,一方面,裝備制造業(yè)是中國制造業(yè)對外投資的主力軍。據商務(wù)部、國家統計局和國家外匯管理局聯(lián)合發(fā)布的《2022年度中國對外直接投資統計公報》,2022年,中國對外直接投資中流向制造業(yè)的投資為271.5億美元,其中流向裝備制造業(yè)的投資為146.1億美元,增長(cháng)3.5%,占制造業(yè)投資的53.8%。從投資存量看,歸屬于裝備制造業(yè)的汽車(chē)制造、計算機通信和其他電子設備制造、專(zhuān)用設備制造是制造業(yè)對外投資的最主要領(lǐng)域,這些領(lǐng)域集中了中國最有競爭力的裝備產(chǎn)品,其中,汽車(chē)制造業(yè)對外投資存量占制造業(yè)對外投資存量的23.6%。另一方面,機電裝備行業(yè)也是中國制造業(yè)引進(jìn)外資的重點(diǎn)領(lǐng)域。良好的營(yíng)商環(huán)境、完善的產(chǎn)業(yè)鏈供應鏈和廣闊的需求市場(chǎng),構成了中國吸引外商投資高端先進(jìn)裝備制造的有利環(huán)境。外商投資的領(lǐng)域不僅涉及生產(chǎn)制造環(huán)節,越來(lái)越多的外資研發(fā)機構開(kāi)始進(jìn)入中國加速投資布局,主要集中于汽車(chē)零配件、高端制造、精密制造等領(lǐng)域。

三、在支持現代化產(chǎn)業(yè)體系建設中實(shí)現高質(zhì)量發(fā)展

中國正處于由裝備制造大國邁向裝備制造強國的關(guān)鍵時(shí)期,戰略機遇與風(fēng)險挑戰并存。加快建設現代化產(chǎn)業(yè)體系為裝備制造業(yè)高質(zhì)量發(fā)展提供了重要的戰略機遇,與此同時(shí),裝備制造業(yè)“由大變強”也將通過(guò)更好地支持現代化產(chǎn)業(yè)體系建設而得以真正實(shí)現。因此,如何切實(shí)把握支持現代化產(chǎn)業(yè)體系建設的歷史契機,是中國裝備制造業(yè)實(shí)現高質(zhì)量發(fā)展的關(guān)鍵。

(一)堅持問(wèn)題導向和目標導向相統一

進(jìn)入新時(shí)代以來(lái),與中國制造業(yè)的整體趨勢一致,裝備制造業(yè)在錯綜復雜的外部環(huán)境下進(jìn)入了調整轉型時(shí)期。總體來(lái)看,中國裝備制造業(yè)高質(zhì)量發(fā)展面臨以下問(wèn)題:一方面,需求側和供給側的外部環(huán)境制約了產(chǎn)業(yè)規模快速擴張,并且對利潤空間形成明顯擠壓。從需求側看,中國裝備制造業(yè)深度參與國際分工,但國際裝備市場(chǎng)總體增長(cháng)動(dòng)力不足。回顧2013—2022年的十年間,全球機械及運輸設備的國際市場(chǎng)規模僅從6萬(wàn)億美元增長(cháng)到7萬(wàn)億美元,其中,中國的國際市場(chǎng)份額業(yè)已從17.24%上升到23.66%;國內市場(chǎng)開(kāi)始出現傳統需求增長(cháng)乏力的趨勢,全社會(huì )固定資產(chǎn)投資完成額增速從2013年的19.6%下降到2022年的5.1%,其中,與裝備市場(chǎng)需求密切相關(guān)的設備工器具購置投資增速從2013年的17.8%下降到2022年的3.5%。從供給側看,裝備制造業(yè)上游的原材料價(jià)格波動(dòng)明顯大于裝備產(chǎn)品出廠(chǎng)價(jià)格,部分裝備產(chǎn)品的關(guān)鍵原材料價(jià)格上漲迅猛,勞動(dòng)用工成本持續增長(cháng)。另一方面,從量大面廣的裝備制造業(yè)整體來(lái)看,發(fā)展質(zhì)量不高的問(wèn)題仍然廣泛存在,主要表現為供給結構和需求結構不匹配,產(chǎn)業(yè)基礎仍然薄弱,產(chǎn)業(yè)鏈“短板”較為突出以及上下游協(xié)同不足,并且質(zhì)量、效率、效益均有待提高。推動(dòng)裝備制造業(yè)高質(zhì)量發(fā)展需要堅持問(wèn)題導向和目標導向相統一。問(wèn)題導向,重點(diǎn)是指根據裝備制造業(yè)高質(zhì)量發(fā)展所面臨的問(wèn)題,運用系統思維,找到關(guān)鍵節點(diǎn),以創(chuàng )新為基礎從產(chǎn)業(yè)鏈供應鏈創(chuàng )新鏈的視角協(xié)同發(fā)力。目標導向,重點(diǎn)是指要深刻把握建設現代化產(chǎn)業(yè)體系的目標要求,以支持現代化產(chǎn)業(yè)體系建設為裝備制造業(yè)高質(zhì)量發(fā)展的契機,抓住對國民經(jīng)濟建設、國防安全和人民生活幸福影響大的產(chǎn)品,抓住加快構建現代化產(chǎn)業(yè)體系的完整性、先進(jìn)性、安全性要求中為裝備制造業(yè)提供的潛在創(chuàng )新性需求,在“補鏈”“強鏈”的同時(shí),開(kāi)拓新市場(chǎng)、發(fā)展新領(lǐng)域、應用新場(chǎng)景。

(二)實(shí)施裝備制造業(yè)基礎再造

國家產(chǎn)業(yè)基礎專(zhuān)家委員會(huì )編制的《產(chǎn)業(yè)基礎創(chuàng )新發(fā)展目錄(2021年版)》(以下簡(jiǎn)稱(chēng)《目錄》)將產(chǎn)業(yè)基礎歸納為“五基”,即基礎零部件和元器件、基礎材料、工業(yè)基礎軟件、基礎制造工藝及裝備、產(chǎn)業(yè)技術(shù)基礎。在《目錄》確定的21個(gè)重點(diǎn)領(lǐng)域中,涵蓋了信息通信設備、機床與基礎制造裝備及機器人、先進(jìn)軌道交通裝備、智能網(wǎng)聯(lián)汽車(chē)、節能與新能源汽車(chē)、電力裝備、高性能醫療器械、儀器儀表、工程機械、農業(yè)裝備、環(huán)保低碳及資源綜合利用裝備等多個(gè)歸屬于裝備制造業(yè)的領(lǐng)域。這在一定程度上表明了裝備制造業(yè)的產(chǎn)業(yè)基礎再造受到政策層面的高度重視。產(chǎn)業(yè)基礎再造必須以創(chuàng )新為基礎:一是產(chǎn)業(yè)基礎集中了裝備制造業(yè)的“短板”問(wèn)題,是產(chǎn)業(yè)高質(zhì)量發(fā)展必須解決的難點(diǎn)和痛點(diǎn)問(wèn)題。要依托我國超大規模市場(chǎng)優(yōu)勢,以國內大循環(huán)高效集聚全球創(chuàng )新要素,引導社會(huì )資源向工業(yè)基礎領(lǐng)域逐步聚集。二是產(chǎn)業(yè)基礎再造需要發(fā)揮產(chǎn)業(yè)鏈帶動(dòng)作用。“五基”之間聯(lián)系緊密,構成工業(yè)基礎能力的鏈式系統。產(chǎn)業(yè)基礎中的“短板”突破與產(chǎn)業(yè)鏈水平整體提升相互關(guān)聯(lián)、相互支撐。要將產(chǎn)業(yè)基礎問(wèn)題放在產(chǎn)業(yè)鏈中解決,以“鏈式推進(jìn)”解決“五基”問(wèn)題。三是產(chǎn)業(yè)基礎再造需要有為政府與有效市場(chǎng)更好的結合。一方面,政府以《目錄》的形式作出產(chǎn)業(yè)基礎頂層設計,并且在少數對國民經(jīng)濟和國家安全極其重要的“卡脖子”項目中發(fā)揮更大作用;另一方面,以發(fā)揮市場(chǎng)機制的優(yōu)勢為主,通過(guò)《目錄》引導社會(huì )資本進(jìn)入,以“專(zhuān)精特新”企業(yè)為抓手,帶動(dòng)產(chǎn)業(yè)資本、金融機構支持產(chǎn)業(yè)基礎再造。

(三)推動(dòng)裝備制造業(yè)智能化、融合化發(fā)展

推動(dòng)裝備制造業(yè)智能化的工作重點(diǎn)在于投入端的生產(chǎn)系統智能化和產(chǎn)出端的產(chǎn)品應用維護智能化。推動(dòng)裝備制造業(yè)融合化發(fā)展重點(diǎn)體現在以下三個(gè)方面:制造業(yè)與生產(chǎn)性服務(wù)業(yè)的融合;制造業(yè)與新一代信息技術(shù)產(chǎn)業(yè)的融合;新產(chǎn)業(yè)、新業(yè)態(tài)、新模式、新技術(shù)與傳統產(chǎn)業(yè)的融合[12]。裝備制造業(yè)的智能化、融合化發(fā)展有其不同于消費品產(chǎn)業(yè)的特有表現:在投入端,是數字技術(shù)這一新的通用技術(shù)對裝備制造業(yè)生產(chǎn)流程的滲透和嵌入;更進(jìn)一步的,是在包括數字技術(shù)在內的技術(shù)進(jìn)步、市場(chǎng)需求和產(chǎn)業(yè)政策的共同作用下,企業(yè)在產(chǎn)出端進(jìn)行跨越產(chǎn)業(yè)邊界的創(chuàng )新行為,主要表現為從制造業(yè)跨界進(jìn)入服務(wù)業(yè),形成制造業(yè)和服務(wù)業(yè)的融合。因此,在裝備制造業(yè)的智能化、融合化發(fā)展中,數字技術(shù)的廣泛和深度應用發(fā)揮著(zhù)重要作用:一是數字技術(shù)推動(dòng)生產(chǎn)系統智能化。裝備制造業(yè)生產(chǎn)系統的智能化以質(zhì)量、效率、效益為導向,與其他離散型制造業(yè)沒(méi)有本質(zhì)不同。但由于裝備制造業(yè)的中間投入品多,供應鏈聯(lián)系更加緊密,制造精度對產(chǎn)品的可靠性、穩定性更關(guān)鍵,因此,利用數字技術(shù)推進(jìn)協(xié)同生產(chǎn)、協(xié)同研發(fā),以及基于生產(chǎn)信息抓取進(jìn)行大數據分析控制制造過(guò)程就顯得尤為重要。并且,智能化生產(chǎn)數字平臺采用工業(yè)互聯(lián)網(wǎng)、人工智能、圖像處理、數據實(shí)時(shí)采集分析等技術(shù),使制造過(guò)程可追溯,產(chǎn)品質(zhì)量穩定性和可靠性以及質(zhì)量評價(jià)準確度大幅提升。二是數字技術(shù)推動(dòng)產(chǎn)品智能化和企業(yè)跨界創(chuàng )新。裝備制造業(yè)是較早提出服務(wù)化轉型的工業(yè)行業(yè),主要是從單純銷(xiāo)售產(chǎn)品轉向為用戶(hù)提供全面解決方案。數字技術(shù)應用不僅推動(dòng)了產(chǎn)品智能化,而且推動(dòng)了企業(yè)從制造向服務(wù)轉型,使得更多的裝備制造企業(yè)從銷(xiāo)售產(chǎn)品的設備提供商轉向包括設備安裝、運營(yíng)維護、在線(xiàn)監測等一體化服務(wù)的服務(wù)提供商,從而走向跨界創(chuàng )新,企業(yè)的跨界創(chuàng )新行為構成產(chǎn)業(yè)融合的微觀(guān)基礎。

(四)助力產(chǎn)業(yè)體系綠色化轉型

裝備制造業(yè)在踐行綠色發(fā)展、推動(dòng)傳統產(chǎn)業(yè)轉型升級進(jìn)程中,為更多的下游應用領(lǐng)域提供綠色裝備,助力產(chǎn)業(yè)體系綠色化轉型,進(jìn)而加快推進(jìn)現代化產(chǎn)業(yè)體系建設。節能環(huán)保裝備和能源轉型相關(guān)裝備,是裝備制造業(yè)助力產(chǎn)業(yè)體系綠色化轉型的最主要領(lǐng)域,同時(shí)也是黨的二十大報告中提出的“發(fā)展新領(lǐng)域新賽道”。中國在其中一些領(lǐng)域已經(jīng)積累了一定的規模優(yōu)勢,處于“領(lǐng)跑者”地位,如新能源汽車(chē)產(chǎn)銷(xiāo)量和風(fēng)電光伏的裝機量,我國均位列世界第一[13]。節能環(huán)保和能源轉型相關(guān)裝備不僅助力產(chǎn)業(yè)體系綠色化轉型,而且憑借龐大的工業(yè)體系和能源轉型的巨大市場(chǎng)需求,將成為新的產(chǎn)業(yè)增長(cháng)點(diǎn),推動(dòng)中國產(chǎn)業(yè)體系向高技術(shù)、高附加值的現代化方向發(fā)展。中國產(chǎn)業(yè)體系綠色化轉型的一個(gè)重要方面是構建以新能源為主體的新型電力系統,與此相關(guān)形成的裝備需求,涉及到發(fā)電設備、儲能設備、輸變電設備、用電設備等領(lǐng)域。例如,電力裝備供給結構向風(fēng)光發(fā)電轉型后,將引發(fā)對煤電在役機組及系統靈活性的改造;長(cháng)距離電力輸送和發(fā)電結構的變化將帶來(lái)新型輸配電體系的相關(guān)投資和建設;用能裝備也將面臨能源轉型,如工程機械的動(dòng)力從燃油向電氣化轉型。更進(jìn)一步的,龐大的市場(chǎng)需求將有力支持技術(shù)創(chuàng )新,新賽道成為顛覆性創(chuàng )新的載體,突破傳統工藝的限制,實(shí)現基于新技術(shù)路線(xiàn)的“彎道超車(chē)”,使中國裝備制造業(yè)在更多領(lǐng)域突破“卡脖子”技術(shù)。

四、裝備制造業(yè)高質(zhì)量發(fā)展促進(jìn)現代化產(chǎn)業(yè)體系建設的政策著(zhù)力點(diǎn)

創(chuàng )新是驅動(dòng)產(chǎn)業(yè)高質(zhì)量發(fā)展的根本動(dòng)力,在現代化產(chǎn)業(yè)體系建設全局中居于核心地位[14]。推動(dòng)中國裝備制造業(yè)高質(zhì)量發(fā)展同樣需要堅持以創(chuàng )新為基礎,結合裝備制造業(yè)的技術(shù)經(jīng)濟特征和產(chǎn)業(yè)關(guān)聯(lián)特點(diǎn),在推進(jìn)產(chǎn)業(yè)創(chuàng )新中突出產(chǎn)業(yè)鏈帶動(dòng)創(chuàng )新鏈,將政策著(zhù)力點(diǎn)放在產(chǎn)業(yè)鏈和創(chuàng )新鏈的關(guān)鍵節點(diǎn),充分發(fā)揮新型舉國體制的制度優(yōu)勢和超大規模市場(chǎng)優(yōu)勢,從而為現代化產(chǎn)業(yè)體系建設夯實(shí)基礎。

(一)支持產(chǎn)業(yè)數字化平臺建設

產(chǎn)業(yè)數字化平臺是以產(chǎn)業(yè)鏈帶動(dòng)創(chuàng )新鏈的重要抓手。“十三五”以來(lái),產(chǎn)業(yè)數字化平臺在中國發(fā)展很快,其中不乏裝備制造業(yè)龍頭企業(yè)打造的平臺。在數字技術(shù)的推動(dòng)下,產(chǎn)業(yè)數字化平臺不斷改變產(chǎn)業(yè)生態(tài),推動(dòng)產(chǎn)業(yè)分工進(jìn)一步細化,與此同時(shí),中小企業(yè)聚焦于細分領(lǐng)域和賽道,龍頭企業(yè)在產(chǎn)業(yè)鏈協(xié)同中發(fā)揮頭雁作用,通過(guò)跨產(chǎn)業(yè)創(chuàng )新走向產(chǎn)業(yè)融合發(fā)展。裝備制造行業(yè)面臨產(chǎn)業(yè)鏈價(jià)值鏈重構,產(chǎn)業(yè)數字化平臺發(fā)揮著(zhù)越來(lái)越重要的作用,內部推進(jìn)數字化轉型、外部依托產(chǎn)業(yè)數字化平臺,成為越來(lái)越多的裝備制造企業(yè)對抗不確定風(fēng)險的戰略選擇。產(chǎn)業(yè)數字化平臺在推進(jìn)企業(yè)數智化轉型、增強產(chǎn)業(yè)鏈韌性和協(xié)同創(chuàng )新方面的關(guān)鍵性作用愈發(fā)凸顯:一是推進(jìn)企業(yè)數智化轉型。工業(yè)大數據、物流大數據等大數據平臺以及工業(yè)互聯(lián)網(wǎng)平臺,將吸引更多的裝備制造企業(yè)及其產(chǎn)業(yè)鏈關(guān)聯(lián)企業(yè)加入平臺,而企業(yè)加入產(chǎn)業(yè)數字化平臺的前提就是實(shí)施數智化轉型,因為只有通過(guò)數智化轉型才能將企業(yè)生產(chǎn)運營(yíng)信息數字化、結構化,成為能夠在平臺中發(fā)揮作用的數據資源。二是增強產(chǎn)業(yè)鏈韌性。裝備制造行業(yè)屬于典型的離散制造行業(yè),業(yè)務(wù)流程長(cháng)、物料多樣性程度高,不僅企業(yè)內部存在重要的價(jià)值鏈環(huán)節,而且企業(yè)邊界之外的供應鏈協(xié)同也極其重要[15]。產(chǎn)業(yè)數字化平臺能夠集成供應商、外協(xié)加工企業(yè)、客戶(hù)群體的數據并形成快速聯(lián)動(dòng),平抑價(jià)格波動(dòng)和增強供應鏈靈活性,進(jìn)而通過(guò)提高上下游協(xié)同效率增強產(chǎn)業(yè)鏈韌性。三是促進(jìn)協(xié)同創(chuàng )新。隨著(zhù)企業(yè)數字化轉型的深入,創(chuàng )新效率進(jìn)一步提升。數據的快速聯(lián)動(dòng)促進(jìn)企業(yè)與供應商、用戶(hù)深度交互,推動(dòng)企業(yè)內部研發(fā)、生產(chǎn)、運維等部門(mén)協(xié)調配置資源,圍繞產(chǎn)業(yè)鏈關(guān)鍵核心技術(shù)共同攻關(guān),以協(xié)同創(chuàng )新推進(jìn)“強鏈”“補鏈”。

(二)統籌規劃標準化體系布局

先進(jìn)且科學(xué)的標準體系是現代化產(chǎn)業(yè)體系的重要組成部分,對產(chǎn)業(yè)高質(zhì)量發(fā)展發(fā)揮著(zhù)重要的支撐和引領(lǐng)作用。針對目前裝備制造業(yè)標準體系結構和布局不完善、標準滯后和缺失、政府標準與市場(chǎng)標準的銜接配套不夠等問(wèn)題,需要通過(guò)大力推進(jìn)標準化建設來(lái)化解。將標準作為戰略性創(chuàng )新資源,提升產(chǎn)業(yè)技術(shù)創(chuàng )新水平;發(fā)揮標準在增強產(chǎn)業(yè)穩定性、促進(jìn)產(chǎn)業(yè)鏈協(xié)同方面的關(guān)鍵性作用;通過(guò)采用國際標準、參與制定國際標準等方式,推動(dòng)中外標準協(xié)調兼容,突破技術(shù)性貿易壁壘。一是要打通自主技術(shù)專(zhuān)利化、專(zhuān)利標準化的技術(shù)路徑,補齊標準空白,科學(xué)提升一批現有標準關(guān)鍵技術(shù)指標水平,形成較為完備的高端裝備基礎標準支撐體系。二是要加強產(chǎn)業(yè)鏈上下游標準化聯(lián)動(dòng),發(fā)揮標準在產(chǎn)業(yè)協(xié)同、技術(shù)協(xié)作中的紐帶和驅動(dòng)作用,促進(jìn)高端裝備產(chǎn)業(yè)鏈上下游各環(huán)節的標準有效銜接。三是要加大交叉融合領(lǐng)域標準研制力度,增強智能制造、綠色制造、服務(wù)型制造標準有效供給,通過(guò)標準促進(jìn)先進(jìn)裝備制造業(yè)與新一代信息技術(shù)、綠色低碳、現代服務(wù)加速融合。四是要加強標準化的國際合作,加強先進(jìn)適用國際標準的轉換和采用,大力推動(dòng)我國高端裝備先進(jìn)技術(shù)和標準成為國際標準。以標準“走出去”助力高端裝備技術(shù)、產(chǎn)品和服務(wù)“走出去”。

(三)大力支持中小企業(yè)“專(zhuān)精特新”發(fā)展

企業(yè)是產(chǎn)業(yè)創(chuàng )新的微觀(guān)主體,裝備制造業(yè)產(chǎn)業(yè)基礎再造亟需一批企業(yè)專(zhuān)注細分領(lǐng)域且持續深耕。由于這些產(chǎn)業(yè)配套領(lǐng)域分類(lèi)細、共性?xún)热萆佟雾棶a(chǎn)品總產(chǎn)值低、技術(shù)攻克難度大、研發(fā)周期長(cháng),僅靠大型企業(yè)單打獨斗難以覆蓋所有細分環(huán)節達成產(chǎn)業(yè)鏈的全面聯(lián)通,更需要中小企業(yè)提供零部件、元器件等配套產(chǎn)品和配套服務(wù),發(fā)揮“補鏈”“固鏈”“強鏈”作用,實(shí)現有序協(xié)同[16]。支持現代化產(chǎn)業(yè)體系建設,推動(dòng)裝備制造業(yè)高質(zhì)量發(fā)展,需要培育更多的創(chuàng )新型中小企業(yè)。要大力支持這些中小企業(yè)進(jìn)入國家鼓勵發(fā)展的產(chǎn)業(yè)關(guān)鍵環(huán)節和重點(diǎn)方向,結合產(chǎn)業(yè)需求進(jìn)行長(cháng)期的研發(fā)投入與工藝積淀,不斷取得配套產(chǎn)品和服務(wù)的技術(shù)突破,逐步成長(cháng)為“專(zhuān)精特新”中小企業(yè)和專(zhuān)精特新“小巨人”企業(yè)。

注釋

[1]習近平:《高舉中國特色社會(huì )主義偉大旗幟為全面建設社會(huì )主義現代化國家而團結奮斗——在中國共產(chǎn)黨第二十次全國代表大會(huì )上的報告》,《人民日報》2022年10月26日。

[2]按照《中華人民共和國2022年國民經(jīng)濟和社會(huì )發(fā)展統計公報》對裝備制造業(yè)的范圍界定,裝備制造業(yè)包括金屬制品業(yè),通用設備制造業(yè),專(zhuān)用設備制造業(yè),汽車(chē)制造業(yè),鐵路、船舶、航空航天和其他運輸設備制造業(yè),電氣機械和器材制造業(yè),計算機、通信和其他電子設備制造業(yè),儀器儀表制造業(yè)。2022年,裝備制造業(yè)增加值增長(cháng)5.6%,占規模以上工業(yè)增加值的比重為31.8%。

[3]PMI是國際上通用的反映經(jīng)濟景氣的先行指數之一。PMI高于50%,反映制造業(yè)擴張;低于50%,則反映制造業(yè)收縮。

[4]2014年12月,國家統計局開(kāi)始公布規模以上裝備制造業(yè)增加值增速數據。

[5]發(fā)明專(zhuān)利密集度,是指單位就業(yè)人員在連續5年時(shí)間內獲得的發(fā)明專(zhuān)利授權量即發(fā)明專(zhuān)利規模與同一時(shí)期年平均就業(yè)人員數之比。

[6]國家知識產(chǎn)權局戰略規劃司:《中國專(zhuān)利密集型產(chǎn)業(yè)統計監測報告(2022)》,https://www.cnipa.gov.cn/art/2023/7/21/art_88_186476.html。

[7]根據《中國能源統計年鑒》的分行業(yè)能源消費、Wind數據庫的分行業(yè)規模以上工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入計算得來(lái)。

[8]貿易競爭力指數=(出口額-進(jìn)口額)/(出口額+進(jìn)口額)。

[9]徐康寧:《加快建設現代化產(chǎn)業(yè)體系》,《紅旗文稿》2022年第24期。

[10]史丹:《建設現代化產(chǎn)業(yè)體系的目標和思路》,《經(jīng)濟日報》2023年9月8日。

[11]Wind數據庫提供了海關(guān)總署統計的2023年1—12月累計機電產(chǎn)品進(jìn)口金額、出口金額(美元計)以及貨物進(jìn)口金額、出口金額(美元計),本文中的相關(guān)百分比系基于以上原始數據計算得來(lái)。

[12]杜傳忠:《我國現代化產(chǎn)業(yè)體系的特征及建設路徑》,《人民論壇》2022年第24期。

[13]隆國強、王金照:《開(kāi)辟新賽道的戰略意義與發(fā)展思路》,《中國工業(yè)經(jīng)濟》2022年第11期。

[14]張其仔:《加快建設以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系》,《紅旗文稿》2023年第9期。

[15]宋巖、王曉月:《企業(yè)數字化轉型、政府支持與創(chuàng )新效率——基于中國滬深A股制造業(yè)上市公司的實(shí)證檢驗》,《煙臺大學(xué)學(xué)報(哲學(xué)社會(huì )科學(xué)版)》2023年第2期。

[16]趙晶、孫澤君、程棲云、尹曼青:《中小企業(yè)如何依托“專(zhuān)精特新”發(fā)展實(shí)現產(chǎn)業(yè)鏈補鏈強鏈——基于數碼大方的縱向案例研究》,《中國工業(yè)經(jīng)濟》2023年第7期。

王燕梅.裝備制造業(yè)高質(zhì)量發(fā)展與現代化產(chǎn)業(yè)體系建設[J].理論學(xué)刊,2024,(02):103-111.DOI:10.14110/j.cnki.cn-37-1059/d.2024.02.013.