|

摘要:近年來(lái),我國數據要素市場(chǎng)快速發(fā)展,數據基礎設施建設日趨完善,數據交易平臺穩步增加,工業(yè)大數據市場(chǎng)加速增長(cháng)。數據要素以虛擬替代性、滲透性、易復制性、準公共物品性、規模經(jīng)濟性、要素互補性等獨特的技術(shù)經(jīng)濟優(yōu)勢特征,融入傳統產(chǎn)業(yè),賦能制造業(yè)技術(shù)創(chuàng )新、生產(chǎn)變革和市場(chǎng)拓展,在促進(jìn)制造業(yè)轉型升級方面發(fā)揮關(guān)鍵作用。當前,我國數據要素賦能制造業(yè)轉型升級仍面臨數據確權相關(guān)法律法規不健全,政府和企業(yè)間的數據共享互通存在制約,數據監管治理組織亟待完善等挑戰。對此,應構建數據產(chǎn)權法律制度,增進(jìn)數據要素流通利用,培育數據要素市場(chǎng),加強數據交易新技術(shù)研發(fā)應用,建立健全數據要素市場(chǎng)監管治理等。 關(guān)鍵詞:數據要素;制造業(yè)轉型升級;高質(zhì)量發(fā)展 基金:“中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科(產(chǎn)業(yè)經(jīng)濟學(xué))”的研究成果。 |

我國經(jīng)濟已邁入高質(zhì)量發(fā)展階段。面對百年變局,應進(jìn)一步調整經(jīng)濟結構、培育新動(dòng)能。制造業(yè)特別是先進(jìn)制造業(yè)是大國競爭的核心,制造業(yè)轉型升級是邁向經(jīng)濟高質(zhì)量發(fā)展的必由之路。數據要素以虛擬替代性、滲透性、易復制性、準公共物品性、規模經(jīng)濟性、要素互補性等獨特的技術(shù)經(jīng)濟優(yōu)勢特征[1,2,3],推動(dòng)數據產(chǎn)業(yè)化、產(chǎn)業(yè)數據化,融入傳統產(chǎn)業(yè),賦能制造業(yè)技術(shù)創(chuàng )新、生產(chǎn)變革和市場(chǎng)拓展,為我國制造業(yè)轉型升級提供了機遇[4][5]。

一、數據要素市場(chǎng)發(fā)展現狀

數據是與土地、勞動(dòng)、資本和技術(shù)并列的重要生產(chǎn)要素,是夯實(shí)數字經(jīng)濟發(fā)展的市場(chǎng)基礎。黨中央、國務(wù)院高度重視數據要素市場(chǎng)的培育發(fā)展,把充分發(fā)揮數據要素價(jià)值放在重要的戰略位置。

2014年,大數據首次被寫(xiě)入政府工作報告。之后,我國不斷出臺相關(guān)的政策。2015年8月,國務(wù)院印發(fā)《促進(jìn)大數據發(fā)展行動(dòng)綱要》,對大數據整體發(fā)展進(jìn)行了頂層設計和統籌布局,產(chǎn)業(yè)發(fā)展開(kāi)始起步。2016年3月,“十三五”規劃綱要提出國家大數據戰略,大數據與包括實(shí)體經(jīng)濟在內的各行各業(yè)的融合成為了政策熱點(diǎn)。2017年10月,黨的十九大報告提出,推動(dòng)大數據與實(shí)體經(jīng)濟深度融合。2021年,“十四五”規劃綱要進(jìn)一步明確提出,要建立數據資源產(chǎn)權、交易流通、跨境傳輸和安全保護等基礎制度和標準規范,推動(dòng)數據資源開(kāi)發(fā)利用。這標志著(zhù)數據要素市場(chǎng)化配置上升為國家戰略,有望對未來(lái)經(jīng)濟社會(huì )發(fā)展產(chǎn)生深遠影響。黨的二十大報告進(jìn)一步強調,加快發(fā)展數字經(jīng)濟,促進(jìn)數字經(jīng)濟和實(shí)體經(jīng)濟深度融合,打造具有國際競爭力的數字產(chǎn)業(yè)集群。

作為驅動(dòng)國家發(fā)展重要的基礎性和戰略性資源,數據要素是數字經(jīng)濟高質(zhì)量發(fā)展的創(chuàng )新引擎和國家治理現代化的核心動(dòng)力。在黨中央、國務(wù)院的不斷支持下,我國數據要素市場(chǎng)和數據基礎設施不斷完善,數據交易平臺與工業(yè)大數據市場(chǎng)快速穩步發(fā)展。

(一)數據要素市場(chǎng)快速發(fā)展

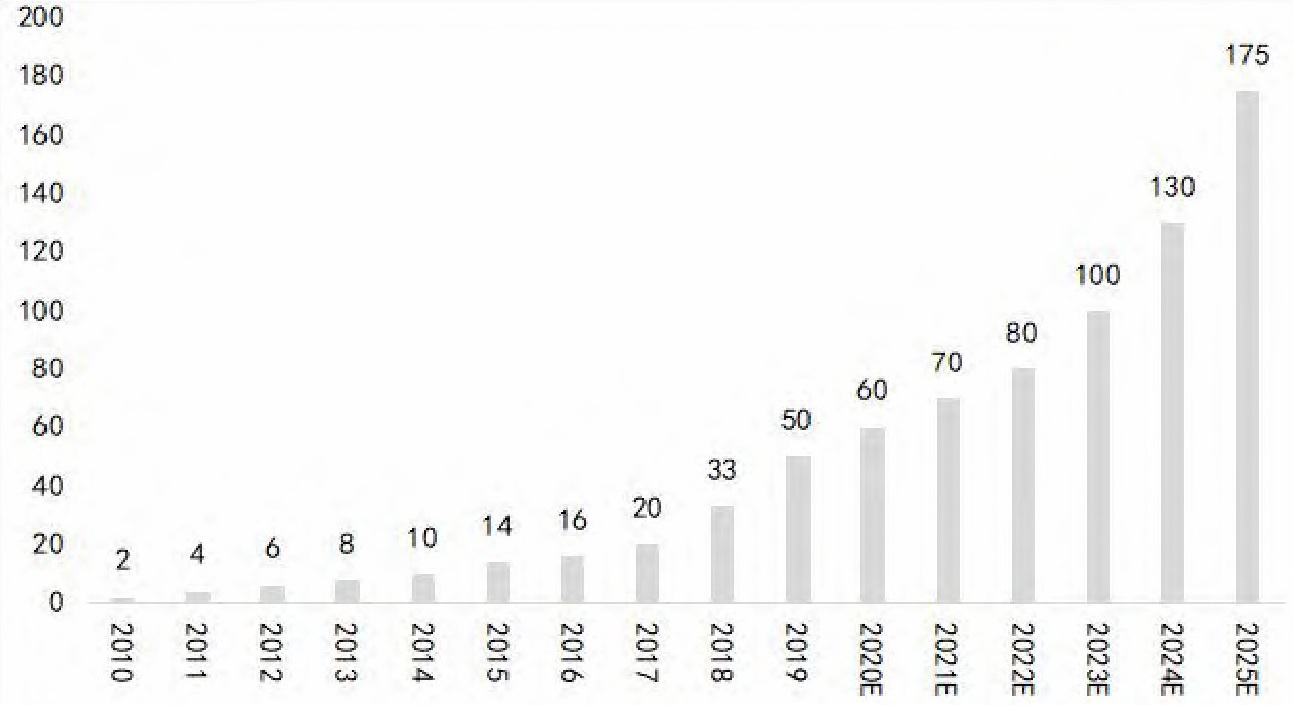

隨著(zhù)企業(yè)工序之間流程化的生產(chǎn)以及云計算、人工智能、車(chē)聯(lián)網(wǎng)、物聯(lián)網(wǎng)等新技術(shù)發(fā)展,數據流量快速增長(cháng),數據正呈現指數級爆炸式增長(cháng)態(tài)勢。根據國際數據公司(IDC)發(fā)布的白皮書(shū)《數據時(shí)代2025》預測,2016年,全球數據量為16ZB(1ZB為10萬(wàn)億億字節),至2025年將增至175ZB,增長(cháng)9.94倍(見(jiàn)圖1)。其中,我國2018年新產(chǎn)生的數據為7.6ZB,超過(guò)美國的6.9ZB,成為全球第一大數據生產(chǎn)國;我國數據量的平均增速比全球高3%,預計2025年將增至48.6ZB,占全球數據資源的比重由2018年的23.4%提升至2025年的27.8%。我國企業(yè)級數據量占總數據量的比重將從2015年的49%增長(cháng)至2025年的69%。在數據量快速增長(cháng)的背景下,我國數據市場(chǎng)也不斷發(fā)展壯大。

圖1 全球數據量增長(cháng)和預測(單位:ZB)

資料來(lái)源:IDC《數據時(shí)代2025》。

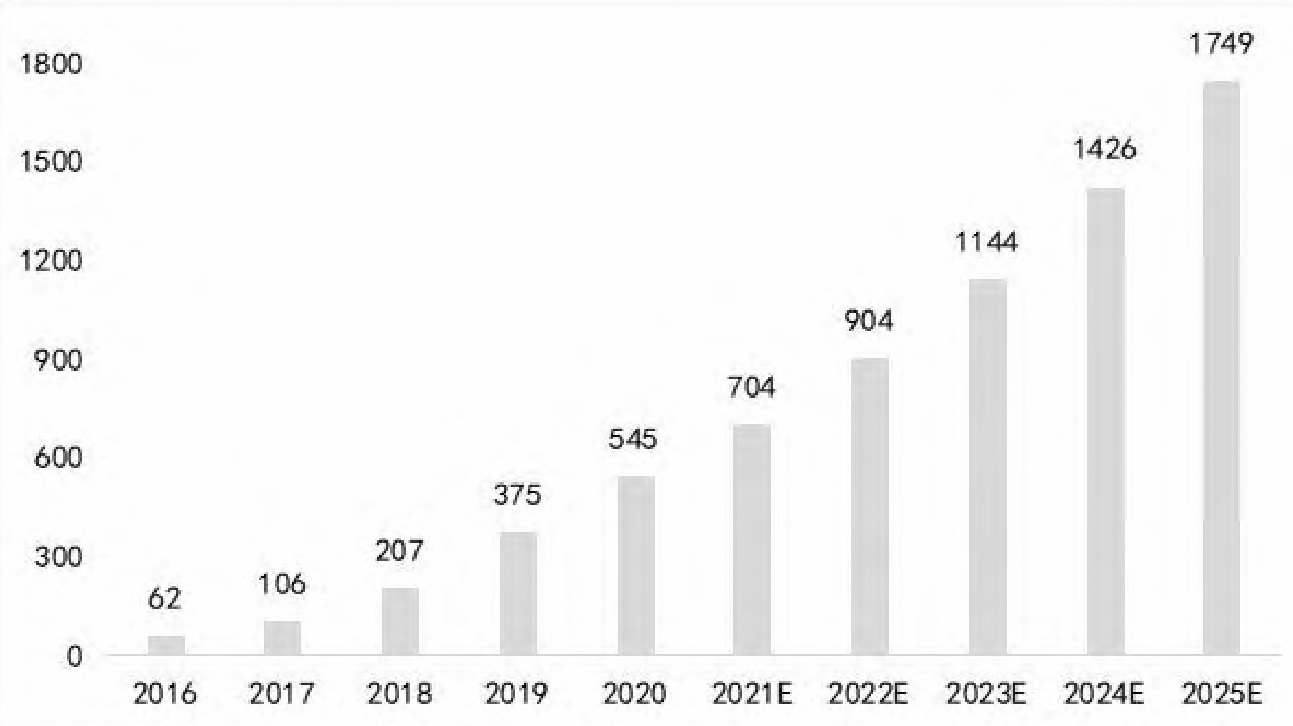

我國數據要素市場(chǎng)規模可觀(guān)。根據中央網(wǎng)信辦的數據,我國大數據產(chǎn)業(yè)規模已從2017年的4700億元增至2021年的1.3萬(wàn)億元,5年增長(cháng)1.77倍。根據國家工業(yè)信息安全發(fā)展研究中心的測算,我國數據要素市場(chǎng)規模(部分)將從2016年的62億元增至2025年的1749億元,增長(cháng)超過(guò)28倍(見(jiàn)圖2)。“十三五”時(shí)期,我國數據要素市場(chǎng)規模增長(cháng)尤為迅速,2020年市場(chǎng)規模達545億元,較2019年增長(cháng)170億元,增長(cháng)45.33%。之后估算的各年區間數據要素、市場(chǎng)規模增長(cháng)率介于20%~30%,依舊維持較快增速。在數據要素市場(chǎng)規模不斷擴大的同時(shí),我國持續加大投入,不斷促進(jìn)數據要素市場(chǎng)發(fā)展。IDC數據顯示,2021年全球大數據市場(chǎng)的IT總投資規模為2176億美元,我國則為140億美元左右,預計到2026年我國的大數據IT投資規模會(huì )增至360億美元左右,年均復合增長(cháng)率為21.4%,增速居全球第一,屆時(shí)總市場(chǎng)規模將居全球第二。

圖2 2016—2025我國數據要素市場(chǎng)規模(單位:億元)

注:數據要素市場(chǎng)僅包括數據采集、數據存儲、數據加工、數據流通、數據分析、生態(tài)保障六大模塊,測算數據中未包含數據應用的部分。

資料來(lái)源:國家工業(yè)信息安全發(fā)展研究中心。

(二)數據基礎設施日趨完善

近年來(lái),我國寬帶互聯(lián)網(wǎng)、移動(dòng)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、數據中心等為代表的網(wǎng)絡(luò )基礎設施和數據基礎設施建設不斷提速,為數據市場(chǎng)加快發(fā)展提供了強有力的技術(shù)支撐。

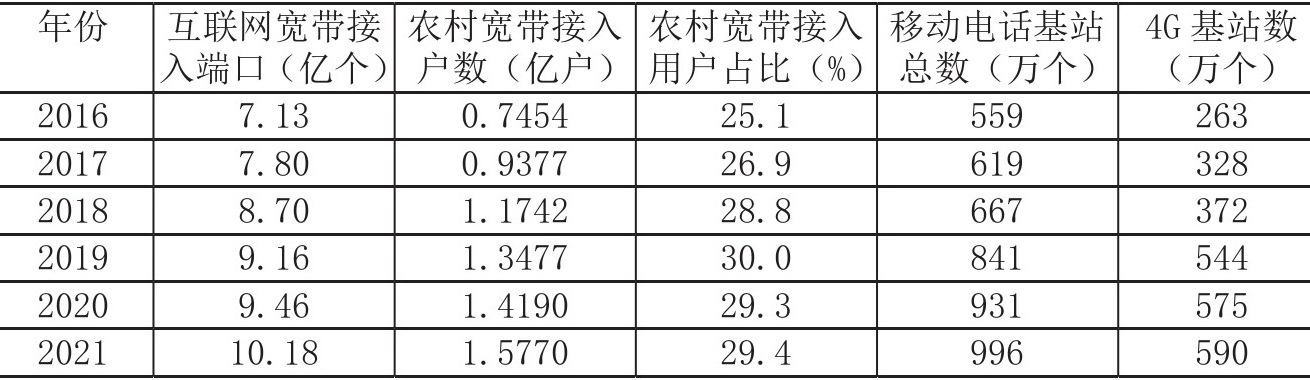

網(wǎng)絡(luò )基礎設施方面,云網(wǎng)端一體化部署步伐加快,4G覆蓋率不斷提升,5G網(wǎng)絡(luò )建設加快,推動(dòng)數據市場(chǎng)發(fā)展的網(wǎng)絡(luò )基礎設施核心支撐能力顯著(zhù)提升。根據《2021年通信業(yè)統計公報》的數據,截至2021年底,全國光纜線(xiàn)路總長(cháng)度達5488萬(wàn)千米,互聯(lián)網(wǎng)寬帶接入端口數達到10.18億個(gè),相較于2016年的7.13億個(gè),增長(cháng)42.78%。中國電信、中國移動(dòng)、中國聯(lián)通的固定互聯(lián)網(wǎng)寬帶接入總用戶(hù)數達5.36億。其中,農村寬帶接入戶(hù)數達1.58億,接入用戶(hù)占比為29.4%。移動(dòng)互聯(lián)網(wǎng)接入流量達2216億GB(1GB約為10.74億字節),月戶(hù)均流量為13.36GB,是2016年(0.76GB)的17.58倍,創(chuàng )歷史新高。全國移動(dòng)通信基站總數達996萬(wàn)個(gè),4G基站590萬(wàn)個(gè),比重高達59.24%(見(jiàn)表1)。

表1 2016—2021年我國數據基礎設施發(fā)展情況

資料來(lái)源:《2021年通信業(yè)統計公報》。

(三)數據交易平臺穩步增加

自大數據、數字中國上升為國家戰略以來(lái),我國出現了一批數據交易平臺,各地紛紛設立數據交易機構。2015年4月14日,貴陽(yáng)大數據交易所作為國內第一家大數據交易所正式掛牌運營(yíng)。之后,上海、浙江、北京等地紛紛設立數據交易平臺,平臺呈現暴發(fā)式增長(cháng)。2019年,全國有近80家大數據交易平臺投入運營(yíng),IT頭部企業(yè)阿里、百度和騰訊等也在積極構建各自的數據交易平臺[6]。2020年8月,北部灣大數據交易所成立。廣西壯族自治區大數據發(fā)展局公布的數據顯示,2022年8月,北部灣大數據交易所登記注冊企業(yè)已達100多家,累計交易規模突破7000萬(wàn)元,掛牌交易數據產(chǎn)品168個(gè),數據服務(wù)調用次數達7億次。2021年3月,北京國際大數據交易所正式落地北京市朝陽(yáng)區。2021年11月,上海數據交易所在上海浦東新區成立,目前已完成了10余項管理制度、標準規范編制,數據產(chǎn)品掛牌已超100個(gè)①。

①人民網(wǎng):《數據要素市場(chǎng)持續擴大,多元共治成發(fā)展關(guān)鍵》,2022年7月,http://finance.people.com.cn/n1/2022/0712/c1004-32472717.html。

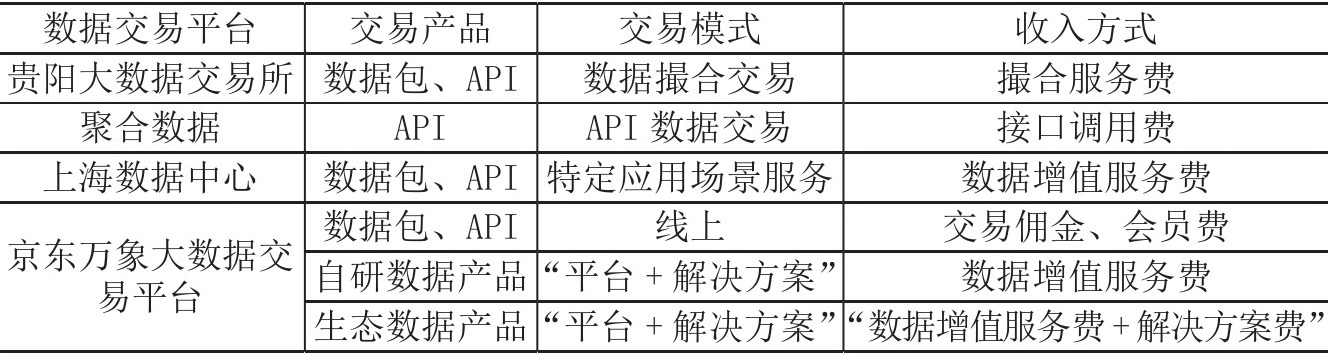

從區域分布看,國內數據交易平臺分布比較廣泛,大部分集中在直轄市或省會(huì )城市。目前,既有政府主導的數據交易平臺,如北京國際大數據交易所、上海數據中心等,也有民間資本主導的數據交易平臺,如京東萬(wàn)象、聚合數據、數多多等。它們的交易產(chǎn)品、交易模式、收入方式等多趨于多樣化(見(jiàn)表2)。這一定程度上有利于促進(jìn)我國數據流動(dòng)交易和數據交易市場(chǎng)的發(fā)展。

表2 不同數據交易平臺的模式比較

資料來(lái)源:根據相關(guān)數據交易平臺整理得到。

從交易產(chǎn)品看,目前,我國既有數據包、應用程序編程接口(API)等傳統的數據交易產(chǎn)品,也有新穎的自研數據產(chǎn)品和生態(tài)數據產(chǎn)品。

從交易模式看,數據撮合交易、API數據交易、特定應用場(chǎng)景模式、平臺交易模式被各家數據交易平臺使用,對于提升交易效率,提高數據使用效率、促進(jìn)企業(yè)模式業(yè)態(tài)創(chuàng )新具有重要意義。

這些交易平臺也通過(guò)收取數據撮合服務(wù)費、接口調用費、數據增值服務(wù)費、獲取交易傭金、會(huì )員費等多種形式,實(shí)現交易平臺的良性可持續發(fā)展。這對于數據資產(chǎn)的定價(jià)具有一定的參考意義。

(四)工業(yè)大數據市場(chǎng)加速增長(cháng)

工業(yè)大數據即基于工業(yè)領(lǐng)域或工業(yè)企業(yè)收集到的海量數據,具有類(lèi)型豐富、容量大、更新快以及價(jià)值高等突出特征[7]。

隨著(zhù)云計算、5G、AI等技術(shù)的不斷成熟,加之國家政策推動(dòng),處于起步階段的我國工業(yè)大數據發(fā)展極為迅速,并為工業(yè)互聯(lián)網(wǎng)帶來(lái)大量的增量需求。根據行業(yè)研究機構錫安市場(chǎng)研究的調研數據,全球工業(yè)自動(dòng)化市場(chǎng)規模將從2017年的2071.7億美元增至2024年的3219.3億美元,年復合增長(cháng)率預計為6.5%;我國的工業(yè)自動(dòng)化規模將從2017年的1857.7億元,預計增至2022年的2085億元。工業(yè)大數據將持續促進(jìn)傳統制造產(chǎn)業(yè)轉型升級,助力工業(yè)智能化發(fā)展。

二、數據要素促進(jìn)制造業(yè)轉型升級的實(shí)踐經(jīng)驗

(一)數據要素跨界融合賦能制造業(yè)轉型升級

滲透性或跨界融合性在產(chǎn)業(yè)層面表現為數據驅動(dòng)產(chǎn)業(yè)融合和產(chǎn)業(yè)關(guān)聯(lián)[3]。數據要素與傳統產(chǎn)業(yè)相結合,將促進(jìn)傳統產(chǎn)業(yè)的優(yōu)化升級。一方面,有利于傳統產(chǎn)業(yè)形成以數據為核心的新業(yè)態(tài),即實(shí)現產(chǎn)業(yè)數據化;另一方面,數據要素本身也能形成相應的產(chǎn)業(yè)鏈供應鏈,即實(shí)現數據產(chǎn)業(yè)化。產(chǎn)業(yè)數據化和數據產(chǎn)業(yè)化相互關(guān)聯(lián)和融合,有利于制造業(yè)生產(chǎn)效率的提高,有利于制造業(yè)的轉型升級。

具體而言,數據要素在與傳統制造業(yè)企業(yè)深度融合的同時(shí),有利于傳統制造業(yè)企業(yè)提升其數字化、網(wǎng)絡(luò )化和智能化水平,促進(jìn)產(chǎn)業(yè)數據化發(fā)展[3]。比如制造業(yè)廣泛應用人工智能技術(shù),傳感器類(lèi)似于人腦的神經(jīng)元,將抓取到的數據上傳至云平臺進(jìn)行分析、處理和預測。如此,既有助于實(shí)現全過(guò)程的可視化生產(chǎn),也可對生產(chǎn)過(guò)程進(jìn)行監督和預警。數據要素與產(chǎn)業(yè)鏈的制造環(huán)節相結合,使得制造環(huán)節的數據化和智能化水平實(shí)現提升,從而提高制造環(huán)節在產(chǎn)業(yè)戰略中的地位,使其與研發(fā)、營(yíng)銷(xiāo)一樣變得同等重要,進(jìn)而促進(jìn)制造業(yè)的價(jià)值鏈向微笑曲線(xiàn)兩端延伸[8][9]。《中國數字經(jīng)濟發(fā)展報告》(2022年)的數據顯示,2021年,我國產(chǎn)業(yè)數字化規模達到37.18萬(wàn)億元,比2020年增長(cháng)17.2%,相當于GDP比重的32.5%,產(chǎn)業(yè)數字化轉型持續向縱深發(fā)展。

數據要素不僅能與傳統制造業(yè)相結合,而且能形成數據采集、分析、處理等一系列以數據為核心的新業(yè)態(tài),不斷催生數據關(guān)聯(lián)企業(yè),實(shí)現數據產(chǎn)業(yè)化。如,萬(wàn)德資訊將收集到的數據進(jìn)行匯總、分類(lèi)、存儲,建立了Wind數據庫,形成了豐富的數據集,成為金融、經(jīng)濟分析和學(xué)術(shù)研究的重要數據提供商。以數據為核心要素的產(chǎn)業(yè)鏈,大幅提高了制造業(yè)企業(yè)生產(chǎn)、營(yíng)銷(xiāo)、營(yíng)運、研發(fā)等各環(huán)節的效率,有利于企業(yè)實(shí)現跨越式發(fā)展,有利于顯著(zhù)提升全產(chǎn)業(yè)鏈的價(jià)值。根據工信部2021年11月發(fā)布的《“十四五”大數據產(chǎn)業(yè)發(fā)展規劃》測算,大數據產(chǎn)業(yè)在“十三五”時(shí)期快速發(fā)展,規模年均復合增長(cháng)率超過(guò)30%。《“十四五”大數據產(chǎn)業(yè)發(fā)展規劃》指出,大數據是新時(shí)代重要的生產(chǎn)要素,是推動(dòng)經(jīng)濟轉型發(fā)展的新動(dòng)力,到2025年大數據產(chǎn)業(yè)測算規模突破3萬(wàn)億元,在“十四五”時(shí)期實(shí)現年均25%左右的復合增長(cháng),基本建成創(chuàng )新力強、附加值高、自主可控的現代化大數據產(chǎn)業(yè)體系。

(二)數據基礎設施建設完善促進(jìn)制造業(yè)轉型升級

互聯(lián)網(wǎng)時(shí)代,數據呈現爆炸式增長(cháng),數據存儲困難,“數據孤島”問(wèn)題嚴重[10]。建設完善的數據基礎設施,有利于數據存儲、流通、共享和智能化應用,有利于數據要素賦能制造業(yè)轉型升級。近年來(lái),隨著(zhù)數字化轉型進(jìn)程加快以及對數據要素依賴(lài)程度提升,我國進(jìn)一步加快了以5G、云計算、區塊鏈、數據中心等為重點(diǎn)內容的新一代信息基礎設施建設。

在數據基礎設施建設的內涵里,數據是要素,算力是核心,大數據中心則是智能經(jīng)濟的底層基礎設施。根據工信部發(fā)布的《2021年通信業(yè)統計公報》,2021年,云計算、大數據等新興業(yè)務(wù)發(fā)展加速,共實(shí)現相關(guān)業(yè)務(wù)收入2225億元,是2016年的7.73倍,占電信業(yè)務(wù)收入的比重由2016年的8.17%上升至2021年的15.2%。其中,相較于2020年,云計算增長(cháng)最快,增長(cháng)率高達91.5%,大數據業(yè)務(wù)次之,增長(cháng)率為35.5%,數據中心增長(cháng)最慢,增長(cháng)率也達18.4%。截至2021年底,我國累計建成5G基站142.5萬(wàn)個(gè),占全球60%以上。數據基礎設施的建設和完善,為制造業(yè)轉型升級打下了堅實(shí)的基礎。

(三)大數據局和數據交易平臺建設助力制造業(yè)轉型升級

過(guò)去,由于缺乏統一的數據管理機構,一些地方、一些領(lǐng)域“數據孤島”林立,制約了大數據的發(fā)展應用。為更好地實(shí)現增長(cháng)和治理目標,大數據局②應運而生。2015年,廣州、沈陽(yáng)、成都等6個(gè)城市率先在設立大數據局。之后,各地大數據局如雨后春筍般涌現,截至2021年底,全國已有200多個(gè)城市設立大數據局。

②各地大數據治理機構名稱(chēng)并不統一,如“大數據局”“大數據應用局”“大數據發(fā)展局”“數據資源管理局”“政務(wù)服務(wù)和數字化建設管理局”“政務(wù)服務(wù)和大數據管理局”等。為方便行文,使用“大數據局”代指所有的數據治理相關(guān)機構。

大數據局的設立有力地推動(dòng)了制造業(yè)轉型升級。具體而言,在數字產(chǎn)業(yè)化過(guò)程中,大數據局通過(guò)政府引導投資、購買(mǎi)服務(wù)、財政補貼等方式,帶動(dòng)地方大數據產(chǎn)業(yè)投資和發(fā)展,助力地方形成大數據產(chǎn)業(yè)鏈,促進(jìn)了大數據等信息通信技術(shù)(ICT)產(chǎn)業(yè)的發(fā)展和集聚。在產(chǎn)業(yè)數字化過(guò)程中,大數據局推動(dòng)了傳統制造業(yè)對數據資源和ICT資本的使用。一方面,通過(guò)財政補貼、投放信息化項目等方式,鼓勵引導企業(yè)在研發(fā)、生產(chǎn)、交易等環(huán)節采集、存儲、分析和共享大數據。另一方面,搭建地方數據交易平臺,鼓勵企業(yè)通過(guò)購買(mǎi)數據設施、數據服務(wù)等方式深化大數據應用。兩方面作用下,數據資源與企業(yè)傳統業(yè)務(wù)流程的融合程度不斷加深。得益于數據要素和ICT資本的使用,制造業(yè)企業(yè)不僅能夠增強生產(chǎn)經(jīng)營(yíng)預測和分析能力,優(yōu)化現有流程、提高效率,而且可以創(chuàng )新工藝和產(chǎn)品,進(jìn)一步增強企業(yè)競爭力[11][12]。

(四)數據要素融合運用推動(dòng)企業(yè)模式創(chuàng )新

數據要素的虛擬替代性、易復制性、互補性等技術(shù)經(jīng)濟特征與制造業(yè)企業(yè)業(yè)務(wù)流程融合,參與產(chǎn)品生產(chǎn)的全過(guò)程,有利于驅動(dòng)企業(yè)的技術(shù)創(chuàng )新、生產(chǎn)變革和市場(chǎng)拓展,提高企業(yè)生產(chǎn)效率,促進(jìn)制造業(yè)企業(yè)轉型升級[13][14]。

數據要素促進(jìn)技術(shù)研發(fā)模式創(chuàng )新。一方面,企業(yè)能夠利用用戶(hù)持續反饋的數據,優(yōu)化產(chǎn)品的研發(fā)環(huán)節。如,小米在MIUI系統研發(fā)中,從用戶(hù)的需求出發(fā),舉辦各種類(lèi)型的線(xiàn)上線(xiàn)下活動(dòng),讓用戶(hù)和“米粉”在活動(dòng)的過(guò)程中充分討論新發(fā)布的產(chǎn)品,提出各種改進(jìn)建議,利用收集到的反饋數據持續優(yōu)化產(chǎn)品研發(fā),讓用戶(hù)成為產(chǎn)品研發(fā)的“參與者”。另一方面,企業(yè)也可在研發(fā)環(huán)節,通過(guò)增加數據的應用提高研發(fā)效率。如,航天云網(wǎng)開(kāi)發(fā)了多個(gè)工業(yè)APP,將收集到的數據應用到研發(fā)環(huán)節,實(shí)現了資源共享、協(xié)同創(chuàng )新,將航天設備制造的研發(fā)周期縮短40%,設計改動(dòng)降低50%③。

③根據國家工業(yè)信息安全發(fā)展研究中心等機構發(fā)布的《2018工業(yè)互聯(lián)網(wǎng)平臺創(chuàng )新發(fā)展白皮書(shū)》整理。

數據要素促進(jìn)生產(chǎn)模式創(chuàng )新主要體現在以下方面。

一是消費者通過(guò)在線(xiàn)選擇生產(chǎn)材料、自主設定產(chǎn)品參數參與個(gè)性化配置;生產(chǎn)商通過(guò)數據收集、數據分析、自動(dòng)排產(chǎn)等實(shí)現大規模個(gè)性化定制。個(gè)性化定制既能通過(guò)以銷(xiāo)定產(chǎn),減少庫存積壓,又可以迎合消費者偏好,激發(fā)市場(chǎng)需求,從成本和收入兩方面拓展企業(yè)利潤空間,促進(jìn)制造業(yè)轉型升級。

二是傳統制造業(yè)企業(yè)也可將生產(chǎn)過(guò)程基于數據、場(chǎng)景、算法和算力進(jìn)行智能化改造,以實(shí)現自動(dòng)接單、智能決策、流程監控、設備感知等智能化生產(chǎn)方式。智能化生產(chǎn)能夠節約時(shí)間、土地和勞動(dòng)力成本,降低能耗,提高產(chǎn)品的質(zhì)量和技術(shù)含量,有利于提升制造產(chǎn)品的附加值,抬升并拉平微笑曲線(xiàn),促進(jìn)制造業(yè)升級。

三是隨著(zhù)數據收集、存儲、加工處理和開(kāi)發(fā)應用能力的不斷提升,新一代信息技術(shù)在連接、數據、算法、算力等領(lǐng)域具有領(lǐng)先優(yōu)勢,可以幫助服務(wù)型制造企業(yè)獲取用戶(hù)信息、降低生產(chǎn)成本、集聚優(yōu)秀人才、提高運行效率,有助于促進(jìn)服務(wù)型制造企業(yè)的轉型升級[5]。

三、面臨的挑戰

(一)數據確權相關(guān)法律法規存在空白

1.缺乏統一的數據確權基本框架。

雖然我國已形成地方立法摸索與行業(yè)規范的探索機制,但整體上看,數據確權立法仍處于起步階段[15]。權屬不明可能導致數據在交易流通過(guò)程中可解釋范圍加大,市場(chǎng)規范性變差。

2.具體領(lǐng)域及事項法律法規不完善。

歐盟與美國已通過(guò)一系列法律對數據采集、存儲、處理中的算法進(jìn)行規制。美國于2017年在加州推動(dòng)關(guān)于“算法審計”立法,試圖對算法可靠性進(jìn)行規制。歐盟《一般數據保護條例》(GDPR)則引入了算法解釋權的概念,《金融工具市場(chǎng)指令》(Mi FID II)更是對高頻交易算法進(jìn)行規制,而我國幾乎不存在針對數據算法的規制[16]。

3.缺乏對數據質(zhì)量和數據定價(jià)的標準化規范。

數據是非標品,數據交易僅作為平臺交易商,難以根本解決數據質(zhì)量和定價(jià)問(wèn)題。信通院2021年的《大數據白皮書(shū)》表明,大部分數據交易機構已停止運行或轉變經(jīng)營(yíng)方向,且服務(wù)僅限于中介撮合、定價(jià)估值、交付清算、數據資產(chǎn)管理等,相關(guān)保障業(yè)務(wù)并未落地,市場(chǎng)成交量低,市場(chǎng)能力不足。

(二)制造業(yè)企業(yè)間數據的共享流通面臨制約

數據要素的共享與流通是數據要素市場(chǎng)高效運轉的前提。目前,數據要素在共享與流通方面仍存在問(wèn)題。

1.制造業(yè)企業(yè)為保持自身競爭力,不愿共享數據。

長(cháng)期以來(lái),大型制造業(yè)企業(yè)積聚了海量的數據,在經(jīng)營(yíng)上具有優(yōu)勢,但向其他企業(yè)開(kāi)放數據可能導致其喪失在市場(chǎng)競爭中的優(yōu)勢地位,因而很多企業(yè)不愿意數據互聯(lián)互通。

2.制造業(yè)企業(yè)擔心商業(yè)數據泄漏,不敢共享數據。

企業(yè)雖然在一定程度上能夠對自身數據進(jìn)行保密,但類(lèi)似于消費者會(huì )擔心自身數據被數據企業(yè)收集而導致個(gè)人隱私泄漏一樣,企業(yè)在數據流通過(guò)程中也面臨包含商業(yè)機密的數據被泄露的風(fēng)險。如,企業(yè)生產(chǎn)相關(guān)的一些數據會(huì )自動(dòng)傳到設備供應商處,企業(yè)無(wú)法知曉供應商如何使用、處理這些數據。出于對數據安全的擔憂(yōu),不少企業(yè)不敢共享數據,阻礙了數據互聯(lián)互通。

3.制造業(yè)企業(yè)間數據標準不同,異構的數據無(wú)法共享。

數據與數據庫系統相互依存,一旦脫離原有的數據庫系統,數據也將失去價(jià)值。而設計人員在設計數據庫系統時(shí)并未考慮不同企業(yè)間數據互聯(lián)互通的問(wèn)題。企業(yè)自身的數據系統運行良好,并不斷積累大量與業(yè)務(wù)相關(guān)的數據,但不同企業(yè)的數據庫系統不同,造成不同企業(yè)數據的分散,形成了諸多“信息孤島”。利用現有技術(shù)對當前海量的、異構的、不標準的數據進(jìn)行清洗和標準化處理的成本較高,企業(yè)無(wú)力承擔。因此,“信息孤島”的問(wèn)題難以解決,阻礙了企業(yè)數據的共享和流通。

(三)政府數據公開(kāi)程度低,企業(yè)難以有效利用

一是近年來(lái)中央先后印發(fā)多個(gè)文件,從宏觀(guān)頂層設計的角度,對政府公開(kāi)數據的形式和方法進(jìn)行了明確要求,但在具體落實(shí)過(guò)程中,“重形式、輕效果”的問(wèn)題依然嚴重。雖然不少地方政府成立了大量的公共信息平臺,也收集了海量數據,但關(guān)鍵性的核心數據不多,部分數據還存在信息缺失、嚴重滯后等問(wèn)題[17]。

二是雖然2007年出臺了《信息公開(kāi)條例》并于2019年進(jìn)行了修訂,但對于政府數據公開(kāi)的范圍、數據質(zhì)量評估等尚未形成統一的具體細則,公共數據的共享和開(kāi)發(fā)仍受到極大限制。

三是政府數據開(kāi)放程度不夠。美國政府公布數據集數量已超過(guò)30萬(wàn)個(gè),包括農業(yè)、氣候、教育、能源、金融、地理空間信息、科研、海洋等21個(gè)主題:我國國家數據主要公布價(jià)格指數、國民經(jīng)濟核算、農業(yè)、工業(yè)等主題,開(kāi)放數據較少、范圍較小,制造業(yè)企業(yè)難以有效利用。同時(shí),我國政府公開(kāi)數據的利用途徑較為欠缺。目前,國外平臺所提供的應用程序宏觀(guān)上覆蓋地理交通、教育信息、醫院衛生、天氣環(huán)境、社區生活等主題,并且開(kāi)放API供開(kāi)發(fā)者使用,而我國以政府公開(kāi)數據為基礎的相關(guān)應用程序開(kāi)發(fā)仍處于向國內外成熟經(jīng)驗學(xué)習的發(fā)展階段,相關(guān)政策、應用程序盈利模式不成熟[18][19]。

(四)數據監管治理組織亟待完善

目前,我國尚未建立起全國統一的數據資源管理以及統籌協(xié)調機構,中央和地方之間、各職能部門(mén)之間、不同行業(yè)和企業(yè)之間在推動(dòng)數據要素配置的過(guò)程中均有各自的體系和方法,存在“百花齊放”的局面。這雖然有利于數據要素發(fā)展的豐富性和多樣性,但也出現“條塊林立”“各占山頭”“合力不足”“重復建設”等問(wèn)題。在此背景下,數據的開(kāi)放共享存在制約,數據交易的市場(chǎng)準入標準不統一,甚至還存著(zhù)數據濫用、數據壟斷、數據權屬不清等問(wèn)題。這不僅不利于數據要素市場(chǎng)的培育和發(fā)展,而且會(huì )導致數據資源的浪費、利用程度不高甚至效率低下,更不利于數據資源的統籌管理和綜合利用。因此,亟待從國家層面設立統一的數據管理機構,以對數據要素資源進(jìn)行統籌協(xié)調和監管。

四、政策建議

在數字經(jīng)濟背景下,促進(jìn)制造業(yè)轉型升級應對其中最為核心的生產(chǎn)要素數據進(jìn)行充分發(fā)掘利用,激發(fā)數據要素的內在潛力。這可以從構建數據產(chǎn)權法律制度、增進(jìn)數據要素流通利用、培育數據要素市場(chǎng)、加強數據交易新技術(shù)研發(fā)應用、建立健全數據要素市場(chǎng)監管治理等方面發(fā)力。

(一)加強數據產(chǎn)權相關(guān)法律制度建設

加快建立數據確權機制,建立數據確權基本框架,明確權利主體、控制邊界與使用范圍。當前,數據確權主要發(fā)展方向是從數據確權“三分原則”出發(fā),即分割數據公有產(chǎn)權和私有產(chǎn)權。首先,將數據按出處分類(lèi)為個(gè)人數據、企業(yè)數據、社會(huì )數據。其次,將數據按其社會(huì )性質(zhì)分級為私有品、公共品、準公共品。最后,按分割、分類(lèi)、分級“三分”原則[20],立足數據性質(zhì),制定確權路徑。在此基礎上,逐步建立數據確權的相關(guān)基礎制度和標準規范。

此外,目前數據要素市場(chǎng)處于不完全市場(chǎng)狀態(tài),未來(lái),隨著(zhù)市場(chǎng)逐漸成熟,應形成科學(xué)規范統一的數據交易定價(jià)體系,引導市場(chǎng)主體積極探索數據資產(chǎn)定價(jià)模式,以市場(chǎng)化機制為主,適度管控為輔,逐步形成成熟完備的數據交易價(jià)格體系。

(二)提高數據要素流通利用的安全性、開(kāi)放性和有序性

建立數據安全保障機制,提升企業(yè)間的信任度,有效消除企業(yè)數據共享的后顧之憂(yōu)。建立激勵數據共享機制,促進(jìn)企業(yè)進(jìn)行數據共享。各企業(yè)也應樹(shù)立數據互聯(lián)互通的理念,主動(dòng)打破技術(shù)壁壘,使用通用數據庫。

進(jìn)一步規范提升公共數據開(kāi)放水平。一方面,做好頂層設計,統一跨部門(mén)數據交換共享標準,著(zhù)力完善公共數據基礎共享協(xié)同機制,消除公共數據使用的制度和技術(shù)壁壘;另一方面,加強制度建設,強化數據確權定價(jià),促進(jìn)數據要素市場(chǎng)公平競爭,加大數據市場(chǎng)跨境流通,有效防范數據市場(chǎng)風(fēng)險,營(yíng)造健康可持續的數據交易環(huán)境。

(三)推動(dòng)數據要素市場(chǎng)與其他要素市場(chǎng)的協(xié)同配合

數據要素市場(chǎng)培育與發(fā)展的政策措施需要與勞動(dòng)力、資本和技術(shù)等要素市場(chǎng)發(fā)展的政策措施協(xié)同配合,尤其是勞動(dòng)力市場(chǎng)、資本市場(chǎng)和技術(shù)等要素市場(chǎng)發(fā)展程度較低的地區,應高度重視推進(jìn)數據要素市場(chǎng)與勞動(dòng)力市場(chǎng)、資本市場(chǎng)、技術(shù)市場(chǎng)融合發(fā)展的重要意義。

各級政府應加快要素市場(chǎng)一體化建設,不斷完善人才自由流動(dòng)的市場(chǎng)體系,建立企業(yè)與高校之間的人才交流機制,破除大數據理論與實(shí)踐之間的障礙;鼓勵各高校積極推動(dòng)數據要素與人工智能相關(guān)專(zhuān)業(yè)設置及學(xué)科建設;設立政府引導基金支持數據相關(guān)產(chǎn)業(yè)發(fā)展,為吸引海內外大數據高端人才提供資金支持。

同時(shí),應基于大數據技術(shù)對人才市場(chǎng)、資本市場(chǎng)、技術(shù)市場(chǎng)的服務(wù)活動(dòng)進(jìn)行業(yè)務(wù)流程再造,使得這些要素市場(chǎng)的服務(wù)流程更簡(jiǎn)潔、更方便、更快速,建立與數字化生產(chǎn)力相匹配的數據要素流通分配政策,逐步實(shí)現全國范圍內要素市場(chǎng)的數據共享與服務(wù)。

(四)進(jìn)一步深化數據交易新技術(shù)的研發(fā)應用

為有效縮短制造業(yè)在基礎元件、高端芯片、關(guān)鍵設備等高端技術(shù)與世界先進(jìn)水平的差距,應積極利用數據要素的生產(chǎn)特性,增強我國的智造能力,促進(jìn)制造業(yè)升級創(chuàng )新。

進(jìn)一步部署以云計算、區塊鏈、數據中心等為重點(diǎn)內容的新一代通信網(wǎng)絡(luò )基礎設施,加大5G網(wǎng)絡(luò )和千兆光網(wǎng)建設力度。加快工業(yè)互聯(lián)網(wǎng)、車(chē)聯(lián)網(wǎng)、物聯(lián)網(wǎng)等布局,促進(jìn)數據的高效運輸和采集。

重點(diǎn)提升數據生成、采集、存儲、加工、分析、安全與隱私保護等通用技術(shù)水平。增強企業(yè)自主創(chuàng )新能力,通過(guò)技術(shù)“鍛長(cháng)板補短板”,推動(dòng)自主開(kāi)源框架、組件和工具的研發(fā),全面提升技術(shù)攻關(guān)和市場(chǎng)培育能力,確保產(chǎn)業(yè)鏈供應鏈安全可控。此外,還應不斷加強前沿領(lǐng)域的技術(shù)融合,推動(dòng)大數據與人工智能、區塊鏈、元宇宙等新一代信息技術(shù)集成創(chuàng )新。

(五)建立健全數據要素市場(chǎng)監管治理體系

1.建立統一的數據管理和統籌協(xié)調機構。

針對當前存在的數據壟斷、數據濫用、數據權屬不清、數據利用效率低下等問(wèn)題[21],國家層面盡快建立統一的數據管理機構,加強對各地數據交易平臺的監管,建立統一的數據管理標準,加強數據確權、促進(jìn)數據共享流通、防范和化解數據交易風(fēng)險。

2.加強數據安全技術(shù)能力建設。

提升數據的安全性、穩定性和可靠性,逐步建立統一高效、協(xié)同聯(lián)動(dòng)的網(wǎng)絡(luò )安全管理體系。

3.強化數據要素的市場(chǎng)監管和反壟斷執法。

嚴厲打擊數據欺詐、非法交易、數據濫用、不正當競爭等違法行為[22],堅決維護數據要素市場(chǎng)的公平競爭和平穩健康運行。

參考文獻

[1]白永秀,李嘉雯,王澤潤.數據要素:特征、作用機理與高質(zhì)量發(fā)展[J].電子政務(wù),2022(6):23-36.

[2]王謙,付曉東.數據要素賦能經(jīng)濟增長(cháng)機制探究[J].上海經(jīng)濟研究,2021(4):55-66.

[3]李海艦,趙麗.數據成為生產(chǎn)要素:特征、機制與價(jià)值形態(tài)演進(jìn)[J].上海經(jīng)濟研究,2021(8):48-59.

[4]林可亮,王招治.數字經(jīng)濟賦能制造業(yè)轉型升級研究[J].中小企業(yè)管理與科技,2022(6):55-57.

[5]溫曼童.數字經(jīng)濟賦能傳統制造業(yè)轉型升級路徑[J].經(jīng)濟研究導刊,2021(36):32-34.

[6]王璟璇,竇悅,黃倩倩,等.全國一體化大數據中心引領(lǐng)下超大規模數據要素市場(chǎng)的體系架構與推進(jìn)路徑[J].電子政務(wù),2021(6):20-28.

[7]羅立輝.工業(yè)大數據的應用和實(shí)踐研究[J].信息記錄材料,2022,23(2):167-169.

[8]黃群慧,賀俊.“第三次工業(yè)革命”與中國經(jīng)濟發(fā)展戰略調整——技術(shù)經(jīng)濟范式轉變的視角[J].中國工業(yè)經(jīng)濟,2013(1):5-18.

[9]張路娜,胡貝貝,王勝光.數字經(jīng)濟演進(jìn)機理及特征研究[J].科學(xué)學(xué)研究,2021,39(3):406-414.

[10]Gang-Hoon Kim,Silvana Trimi,Ji-Hyong Chung.Big-data applications in the government sector[J].Commun ACM,2014,57(3):78-85.

[11]許憲春,任雪,常子豪.大數據與綠色發(fā)展[J].中國工業(yè)經(jīng)濟,2019(4):5-22.

[12]李唐,李青,陳楚霞.數據管理能力對企業(yè)生產(chǎn)率的影響效應——來(lái)自中國企業(yè)-勞動(dòng)力匹配調查的新發(fā)現[J].中國工業(yè)經(jīng)濟,2020(6):174-192.

[13]Farboodi M,Veldkamp L.A growth model of the data economy[J].NBER Working Papers,2021.

[14]Shapiro C,Varian H R.Information rules:a strategic guide to the network economy[M].Harvard Business School Press,1998.

[15]王蒙燕.我國數據要素統一大市場(chǎng)構建的問(wèn)題與對策[J].西南金融,2022(7):80-90.

[16]韓旭至.數據確權的困境及破解之道[J].東方法學(xué),2020(1):97-107.

[17]蔡躍洲,馬文君.數據要素對高質(zhì)量發(fā)展影響與數據流動(dòng)制約[J].數量經(jīng)濟技術(shù)經(jīng)濟研究,2021,38(3):64-83.

[18]邸弘陽(yáng),任思琪.政府數據公開(kāi)網(wǎng)絡(luò )平臺的數據管理與利用方式研究[J].圖書(shū)館雜志,2017,36(1):88-96.

[19]劉吉超.我國數據要素市場(chǎng)培育的實(shí)踐探索:成效、問(wèn)題與應對建議[J].價(jià)格理論與實(shí)踐,2021(12):18-22.

[20]周自強.公共物品概念的延伸及其政策含義[J].經(jīng)濟學(xué)動(dòng)態(tài),2005(9):25-28.

[21]王磊.推進(jìn)數據要素市場(chǎng)化配置:瓶頸制約與思路對策[J].中國經(jīng)貿導刊,2019(24):34-37.

[22]王磊.建設全國統一要素市場(chǎng):突出問(wèn)題及思路對策[J].經(jīng)濟縱橫,2022(3):68-78,137.

吳海軍,中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所助理研究員,經(jīng)濟學(xué)博士,研究方向:產(chǎn)業(yè)經(jīng)濟與企業(yè)創(chuàng )新。

郭琎,中國宏觀(guān)經(jīng)濟研究院市場(chǎng)與價(jià)格研究所。

吳海軍,郭琎.數據要素賦能制造業(yè)轉型升級[J].宏觀(guān)經(jīng)濟管理,2023,(02):35-41+49.