德國能源轉型未來(lái)挑戰辨識

自德國能源轉型從21世紀初啟動(dòng)以來(lái),德國一直在不斷調整政策以應對能源轉型進(jìn)程中各種問(wèn)題,比如,《2000年可再生能源法》頒布以來(lái),德國已經(jīng)先后四次修改。然而,這些措施只能解決德國能源轉型1.0階段和2.0階段的問(wèn)題,并不能解決高比例可再生能源電力與現有電力系統完全兼容問(wèn)題。

從長(cháng)遠看,未來(lái)能源轉型成功取決于技術(shù)與制度雙重“創(chuàng )新”。一方面,從技術(shù)上構建一個(gè)能完全容納高比例可再生電力的波動(dòng)性與間歇性的電力系統。另一方面,必須解決邊際成本決定出清價(jià)格的交易制度與邊際成本為零的風(fēng)電和太陽(yáng)能發(fā)電投資不可持續的矛盾。這是德國能源轉型的“問(wèn)題與挑戰”給我們提供的最為寶貴的經(jīng)驗和啟示。

根據本文前面所述邏輯,識別德國可再生能源轉型的真實(shí)挑戰,需要分“三步走”:首先分析當前能源轉型過(guò)程中面臨的四大“問(wèn)題”是否構成能源轉型未來(lái)的“挑戰”;其次識別挑戰主要來(lái)自可再生能源中哪一種或幾種能源;最后,以德國能源轉型3.0階段,甚至4.0階段為前提條件,基于可再生能源特性分析德國能源轉型未來(lái)的真實(shí)挑戰是什么。

▎四大問(wèn)題是否構成“真實(shí)挑戰”?

我們逐一分析當前德國能源轉型面臨的四大問(wèn)題是否構成未來(lái)的“真實(shí)挑戰。

首先,能源轉型所導致的財富不公平轉移和能源貧困問(wèn)題不是德國能源轉型的“真實(shí)挑戰”。事實(shí)上,從德國2014年8月新修訂生效的《可再生能源法》已經(jīng)可以看到解決這一問(wèn)題的思路和曙光。該法大幅縮小了享有可再生能源附加費分攤“豁免權”的范圍,未來(lái)隨著(zhù)這一豁免范圍的進(jìn)一步縮小,直至最終取消,所謂不公平分擔轉型成本問(wèn)題就不存在了。至于能源貧困問(wèn)題可以通過(guò)一定的社會(huì )政策加以解決,并不是能源轉型進(jìn)程中不可解決的問(wèn)題。

其次,德國能源轉型過(guò)程中出現的褐煤發(fā)電和碳排放不降反增問(wèn)題,看上去似乎是一個(gè)“長(cháng)期問(wèn)題”而可能成為“真實(shí)的挑戰”。但這一問(wèn)題并不僅僅是可再生能源發(fā)展規模提升的必然結果。除了可再生能源并網(wǎng)發(fā)電規模增加之外,煤炭?jì)r(jià)格下降、核電關(guān)閉,乃至冬季氣溫變化等都不同程度對這一問(wèn)題的出現有過(guò)“貢獻”。因此,能源轉型進(jìn)程中褐煤發(fā)電與碳排放增加盡管與“真實(shí)的挑戰”有關(guān)系,但仍屬于可以解決的階段性問(wèn)題,因而也不構成德國能源轉型的挑戰。

第三,能源轉型成本高也不是德國能源轉型的“真正挑戰”。盡管可再生能源附加費一再攀升導致德國能源轉型成本高企成為各界關(guān)注、政府頭疼的問(wèn)題,但這并不會(huì )成為最終妨礙德國能源轉型的主要障礙,構成能源轉型的未來(lái)挑戰。德國能源轉型研究智庫機構Agora Energiewende的研究發(fā)現,德國可再生能源附加費(即EEG附加費)在2023年將達到階段峰值后下降。該機構基于德國可再生能源法確立的目標和補貼豁免,以及目前的批發(fā)電價(jià)和可再生能源技術(shù)進(jìn)步帶來(lái)的成本下降而開(kāi)發(fā)的模型預測,2017-2023年,受成本高的海上風(fēng)電建設的影響,EEG附加費將在目前6.2歐分基礎上上升1~2歐分。2023-2035年期間,EEG附加費將進(jìn)入穩步下降時(shí)期,經(jīng)過(guò)通脹調整的EEG附加費最低將下降到2.4歐分,低于目前的水平。

第四,目前看,可再生能源并網(wǎng)增加與電力批發(fā)價(jià)格下降之間的負反饋,以及這種負反饋對能源轉型的負面影響,是一個(gè)比較棘手的問(wèn)題。德國到目前為止似乎也沒(méi)有找到好的應對措施。這個(gè)問(wèn)題,由于與可再生能源的基本特點(diǎn)密切相關(guān),因而很有可能是德國未來(lái)能源轉型“真實(shí)挑戰”重要組成部分。

▎能源轉型的挑戰主要來(lái)自風(fēng)能和太陽(yáng)能

綜合考慮各類(lèi)可再生能源資源特點(diǎn)、技術(shù)成熟度、未來(lái)技術(shù)進(jìn)步潛力等,風(fēng)能和太陽(yáng)能發(fā)電是未來(lái)最有潛力可再生能源技術(shù)。

2015年,德國可再生能源發(fā)電總量為187TW·h,其中風(fēng)力發(fā)電量為79TWh,占42.2%,生物質(zhì)發(fā)電量為45TWh,占24%,光伏發(fā)電量為39TWh,占20.8%。其余依次是水電、垃圾發(fā)電和地熱發(fā)電。 從風(fēng)電和太陽(yáng)能光伏發(fā)電成本變化趨勢看,德國風(fēng)電發(fā)電成本自1990年以來(lái)已經(jīng)降低了50%以上,太陽(yáng)能光伏系統成本下降了80%以上,且有繼續下降的趨勢。目前,德國陸上風(fēng)電的平準化發(fā)電成本(LCOE)已經(jīng)低于硬煤發(fā)電,略高于褐煤發(fā)電;光伏發(fā)電成本比聯(lián)合循環(huán)發(fā)電成本略高。

更重要的是,其他可再生能源發(fā)電技術(shù),很難在能源轉型3.0階段以后擔當大任,因而不會(huì )成為德國未來(lái)能源轉型挑戰的主要來(lái)源。水力發(fā)電盡管技術(shù)成熟,發(fā)電成本低,但由于其水力資源可供開(kāi)發(fā)的地理位置有限,加上水電開(kāi)發(fā)時(shí)間已經(jīng)近90年,進(jìn)一步開(kāi)發(fā)潛力有限。 生物質(zhì)能發(fā)電在德國起步較早,而且增長(cháng)較快,發(fā)電量居德國可再生能源發(fā)電的第二位。2000—2014年,德國生物質(zhì)發(fā)電量增長(cháng)了近14倍,年均增長(cháng)率21.2%,僅次于光伏發(fā)電增長(cháng)率。

然而,由于德國森林用地面積有限,加上木材和能源作物的使用與糧食種植、工業(yè)原材料使用及生態(tài)保護等方面的土地利用存在直接競爭,其增長(cháng)潛力也很有限。同樣,垃圾發(fā)電規模也要受制于垃圾原料的供應。地熱發(fā)電則因技術(shù)原因遠未進(jìn)入大規模商業(yè)化推廣階段。因此,德國能源轉型的未來(lái)挑戰將主要來(lái)自太陽(yáng)能和風(fēng)能。

德國能源轉型未來(lái)的兩大挑戰

德國能源轉型中的問(wèn)題,有的是隨著(zhù)可再生能源并網(wǎng)發(fā)電規模的提升而出現的,并且可以在發(fā)展過(guò)程中加以解決;有的則是隨著(zhù)可再生能源規模提升而變得更加嚴重。因此,真正構成能源轉型挑戰的問(wèn)題要放到能德國源轉型的3.0或4.0階段,而不是1.0階段,即當總發(fā)電量中可再生能源發(fā)電量達到65%或80%以上的情況下來(lái)討論。

基于上述思路,筆者認為,德國能源轉型的真正挑戰來(lái)自風(fēng)電和太陽(yáng)能發(fā)電的兩個(gè)本質(zhì)屬性所導致的問(wèn)題。一是太陽(yáng)能發(fā)電的間歇性對電網(wǎng)穩定性的沖擊。二是風(fēng)電與太陽(yáng)能發(fā)電邊際成本接近于零的特點(diǎn)導致其在現有電力市場(chǎng)難以收回投資。

因此,德國能源轉型能否成功,取決于能否解決這兩個(gè)問(wèn)題,并成功應對如下兩個(gè)挑戰:

一、能否建立兼容高比例光伏發(fā)電的電力系統?

作為一種新能源,太陽(yáng)能具有清潔、用之不盡、分布廣泛等優(yōu)點(diǎn)。然而,從電網(wǎng)穩定運行角度看,太陽(yáng)能光伏發(fā)電也有著(zhù)與生俱來(lái)的弱點(diǎn),包括:白天日升、晚上日落導致的發(fā)電間歇性;不確定的天氣和云彩影響光線(xiàn)導致發(fā)電的隨機性和波動(dòng)性。

光伏發(fā)電的早期階段,很多國家的電網(wǎng)公司常常以這些缺點(diǎn)會(huì )影響電網(wǎng)穩定性,不利于電網(wǎng)安全為理由,拒絕光伏電力入網(wǎng)。但實(shí)際上,任何電網(wǎng)都容納一定范圍的抗供電或負荷波動(dòng)。因此,當光伏電力并網(wǎng)規模不大時(shí),不會(huì )對電網(wǎng)帶來(lái)實(shí)質(zhì)性的不利影響。歐洲國家的可再生能源入網(wǎng)經(jīng)驗也表明,風(fēng)電或光伏發(fā)電滿(mǎn)足大型電網(wǎng)15%左右的電力需求,不會(huì )對電網(wǎng)產(chǎn)生嚴重的技術(shù)或實(shí)際問(wèn)題。

然而,光伏發(fā)電的間歇性與波動(dòng)性的不利影響隨著(zhù)光伏裝機規模增長(cháng)而遞增。隨著(zhù)光伏裝機數量不大擴大,白天光伏發(fā)電數量越多,白天電力過(guò)剩的概率越大。相應的,當晚上光伏設施停止發(fā)電時(shí),電力供應的缺口就越大。因而需要更多靈活響應的常規電源(如燃氣和燃煤發(fā)電機組)作為備用在晚上提供電力。而且,隨著(zhù)光伏裝機規模的增長(cháng),因天氣變化而導致的光伏發(fā)電波動(dòng)性也隨之加大。2014年,德國光伏發(fā)電年發(fā)電量34.9TW·h,但一年中光伏發(fā)電出力波動(dòng)相當大。

以2014年1月20-26日(冬季)這一周為例,德國光伏最大瞬時(shí)出力僅為410萬(wàn)千瓦,占光伏總裝機容量的11%。而到了2014年6月9日這一天,因光照條件非常好,光伏當日最大出力在中午13時(shí)達到2300萬(wàn)千瓦,首次超過(guò)當日系統負荷的50%,占光伏總裝機容量的60%。并且6月9日當天光伏裝機出力變化也相當大:從早上6時(shí)的17萬(wàn)千瓦快速攀升至中午13時(shí)的2300萬(wàn)千瓦。

由此,德國能源轉型產(chǎn)生了一個(gè)發(fā)展中的“悖論”:以減少化石燃料消費和改善大氣為目標的光伏發(fā)電的成功推進(jìn),其代價(jià)是燃煤或燃氣發(fā)電機組作為備用容量的跟進(jìn),以及這些機組發(fā)電小時(shí)數減少和頻繁啟停導致的成本上升。如果這一問(wèn)題不解決,德國能源轉型可能會(huì )陷于“此消彼長(cháng)”的狀況:一方面,可再生能源發(fā)展帶來(lái)的能源清潔化和成本下降;另一方面,備用常規能源的“污染”增加和成本上升。

德國能源轉型成功的重要經(jīng)驗之一,是其通過(guò)提高電力系統各環(huán)節靈活性,較好地解決了現階段光伏發(fā)電設施出力的間歇性和波動(dòng)性對電網(wǎng)的影響。然而,雖然這些措施在德國能源轉型1.0階段,甚至20階段能夠有效應對上述問(wèn)題的方法,但恐怕不足以應對3.0階段和4.0階段的光伏發(fā)電“量級”下出力間歇性與波動(dòng)性問(wèn)題。

首先,隨著(zhù)德國能源轉型從1.0階段向2.0、3.0和4.0階段過(guò)渡,“充分挖掘現有化石燃料電廠(chǎng)靈活度,包括降低最小電廠(chǎng)功率,提高最大負荷梯度增加,縮短開(kāi)機時(shí)間”這一方法的“用武之地”將越來(lái)越小,因為轉型的目標之一就是要用可再生能源發(fā)電替代常規能源發(fā)電。

其次,“通過(guò)技術(shù)與經(jīng)濟手段削峰填谷,轉移需求側負荷”的方法潛力也是有限的。通過(guò)改變用電大戶(hù)比如電解鋁廠(chǎng)的用電行為,大約20%的負荷是可以轉移的。但是現代人有自己的作息規律,而且很難改變,大規模負荷很難轉移。不可能要求人們晚上不做飯或看電視,或者等待太陽(yáng)落山后三個(gè)小時(shí)再打開(kāi)電燈。

第三,通過(guò)熱電聯(lián)產(chǎn)和采用可再生能源供熱等方式受既定時(shí)空范圍內電源條件和負荷匹配情況限制,也難有很大的挖掘潛力。

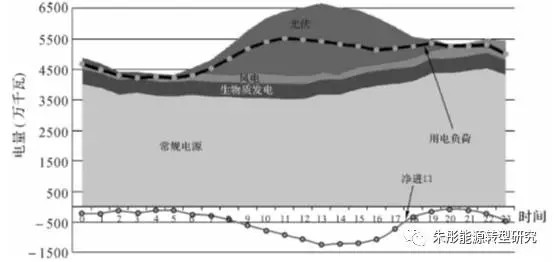

最后,利用鄰國電網(wǎng)消納德國光伏發(fā)電的波動(dòng)性,以維持電網(wǎng)平衡。目前來(lái)看,這一方式似乎是德國在應對短期光伏出力大幅波動(dòng)的最主要方式。這里,以2014年6月9日德國光伏發(fā)電出力超過(guò)系統50%那一天情況為例加以說(shuō)明。

從圖3可以看出,6月9日中午光伏出力非常大,至中午13時(shí)光伏出力達到最高值,約2300萬(wàn)千瓦,此時(shí)光伏出力占電網(wǎng)系統出力超過(guò)50%。從上午8點(diǎn)到下午18點(diǎn),其他電源,包括常規電源(火電、核電、水電)、風(fēng)電、生物質(zhì)發(fā)電的出力,并沒(méi)有發(fā)生很大波動(dòng)。

圖3 2014年6月9日德國發(fā)電、用電及進(jìn)出口情況

但需要注意的是,德國電力9日全天處于盡出口狀態(tài),且變化與光伏出力高度吻合。也就是說(shuō),當德國日照條件好,光伏出力暴漲的時(shí)候,出口是消納德國過(guò)剩光伏出力的主要途徑。

根據德國弗勞恩霍夫太陽(yáng)能研究所提供的歐洲能源交易所(EEX)的數據,6月9日13時(shí)德國向周邊國家出口電力情況是:向荷蘭出口244萬(wàn)千瓦,向丹麥出口170萬(wàn)千瓦,向法國出口300萬(wàn)千瓦,向捷克出口110萬(wàn)千瓦,向瑞士出口54萬(wàn)千瓦,向奧地利出口531萬(wàn)千瓦,合計出口1409萬(wàn)千瓦,占當時(shí)德國光伏出力(2300萬(wàn)千瓦)的61%。即德國利用鄰國電網(wǎng)消納了61%的過(guò)剩電力。

如果在光伏發(fā)電占電力消費比重僅為6%(2014年數據)時(shí),鄰國電網(wǎng)已經(jīng)成為德國應對光伏出力波動(dòng)性的主要手段,那么隨著(zhù)德國光伏發(fā)電規模進(jìn)一步提升,以及鄰國,乃至歐盟其他國家光伏發(fā)電裝機的進(jìn)一步擴張,這些國家將同時(shí)因光伏出力的暴漲暴跌而同時(shí)陷于過(guò)剩或短缺。也就是說(shuō),光伏出力的間歇性和波動(dòng)性最終會(huì )成為所有國家的問(wèn)題。

風(fēng)電與光伏發(fā)電一樣也是出力波動(dòng)性較大的電源,為什么風(fēng)電不會(huì )成為德國能源轉型的未來(lái)挑戰呢?這是因為,風(fēng)電的波動(dòng)性與光伏不完全相同。一是風(fēng)能和太陽(yáng)能不同,晚上一定沒(méi)有陽(yáng)光,但可能會(huì )有風(fēng);二是目前的技術(shù)已經(jīng)可以在一定時(shí)間內提前預測風(fēng)力,從而為平滑風(fēng)電出力提供有利條件。歐洲各國風(fēng)電發(fā)電經(jīng)驗表明,通過(guò)在相當大的區域匹配位置多樣化的足夠風(fēng)機時(shí),可以實(shí)現從電網(wǎng)的層面的風(fēng)電平滑出力。

美國GE公司2014年推出的智慧風(fēng)場(chǎng),即通過(guò)安裝在風(fēng)機上的傳感器可以預測未來(lái)30分鐘的風(fēng)況,加上利用當前技術(shù)的儲能平滑系統就可以為電網(wǎng)提供可預期的穩定功率輸出,電網(wǎng)運營(yíng)商可以借此提前判斷是否需要提前補充電力。并且,根據GE公司的PowerUp技術(shù)能夠根據風(fēng)機機組的實(shí)際情況,優(yōu)化運營(yíng)參數,提升發(fā)電量5%,相當于為風(fēng)場(chǎng)增加20%的利潤。

二、能否建立兼容邊際成本為零的風(fēng)電和光伏發(fā)電的電力市場(chǎng)交易制度?

盡管目前全球可再生能源發(fā)展“運動(dòng)”如火如荼,但如果從成本回收和經(jīng)濟可持續性角度冷靜分析,就會(huì )發(fā)現,在現有的電力交易制度下,離開(kāi)了政府的補貼政策,風(fēng)電和光伏發(fā)電根本無(wú)法收回投資成本。這是因為,目前包括德國在內的主要國家電力市場(chǎng)是圍繞化石燃料發(fā)電建立的,與風(fēng)電和光伏發(fā)電不相容。

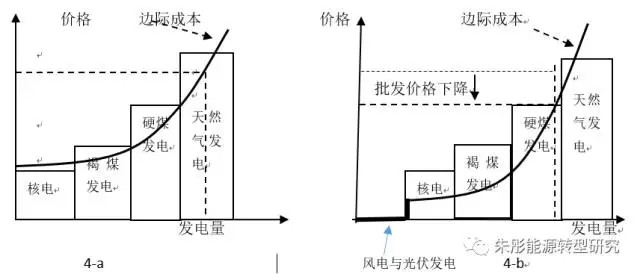

歐洲和德國電力市場(chǎng)競價(jià)上網(wǎng)的基本規則是:按照不同發(fā)電類(lèi)型的邊際成本進(jìn)行優(yōu)先順序排序,競價(jià)時(shí)按照邊際成本由低到高排序。當電力市場(chǎng)中沒(méi)有可再生能源時(shí),按照邊際成本從低到高,首先競價(jià)成功的是核電、其次是煤電、氣電。電力市場(chǎng)供給與需求出清價(jià)格或批發(fā)價(jià)格,由既定市場(chǎng)需求水平上的最后一家發(fā)電廠(chǎng)的邊際成本決定(圖4-a)。

圖4 德國可再生能源上網(wǎng)對電力市場(chǎng)出清價(jià)格影響

與化石燃料發(fā)電廠(chǎng)相比,風(fēng)電和太陽(yáng)能發(fā)電的特點(diǎn)是高投資成本、低運營(yíng)成本和零燃料成本,其發(fā)電邊際成本接近于零。當可再生能源進(jìn)入電力市場(chǎng),由于可再生能源發(fā)電邊際成本最低(接近于零),加上法律規定電網(wǎng)優(yōu)先全額收購,因此首先是可再生能源電力進(jìn)入市場(chǎng),然后才是核電、煤電通過(guò)競價(jià)進(jìn)入市場(chǎng)滿(mǎn)足電力需求。在這種情況下,邊際成本更高的天然氣發(fā)電,甚至部分煤電就被排除在市場(chǎng)之外。電力市場(chǎng)供應曲線(xiàn)(邊際成本線(xiàn))右移、結算價(jià)格下移,導致結算價(jià)格下跌(圖4-b)。

在這樣的市場(chǎng)交易制度下,風(fēng)電與太陽(yáng)能發(fā)電和電力交易制度的不兼容性主要表現在:一方面,大量的風(fēng)電和太陽(yáng)能發(fā)電進(jìn)入市場(chǎng),大幅拉低了市場(chǎng)交易電價(jià)(批發(fā)價(jià)格)。2008~2014年,德國電力批發(fā)因風(fēng)電和光伏發(fā)電大量并網(wǎng),每兆瓦時(shí)電力批發(fā)價(jià)格下降了55.6%。 電力批發(fā)價(jià)格的持續下跌打擊投資者對傳統電源的投資積極性,最終將導致系統備用容量和輔助服務(wù)電源不足,電力系統運行風(fēng)險增加。

另一方面,風(fēng)能和太陽(yáng)能光伏電力出力不能由發(fā)電廠(chǎng)運營(yíng)者控制(棄風(fēng)是唯一的例外)。由于邊際運營(yíng)成本接近于零,因此無(wú)論交易電價(jià)高或低,風(fēng)能和太陽(yáng)能光伏總是在有風(fēng)和陽(yáng)光時(shí)發(fā)電。這就形成了發(fā)電量增加和電價(jià)下降的不斷強化的負反饋:風(fēng)能和光伏設施發(fā)電量越大,電力批發(fā)價(jià)格下降越快,從而電力系統穩定運行風(fēng)險壓力越大。在風(fēng)力較大和陽(yáng)光普照時(shí),風(fēng)能和光伏占比較高,市場(chǎng)電價(jià)就可能降到最低水平,如1~2歐分/千瓦時(shí)。 理論上,風(fēng)電和光伏電力價(jià)格可以下降到零。也就是說(shuō),風(fēng)能和太陽(yáng)能在以邊際成本為基礎的現貨市場(chǎng)上破壞了自己的市場(chǎng)定價(jià)。因此,如果沒(méi)有政府補貼政策,風(fēng)能和太陽(yáng)能光伏無(wú)法從以邊際成本為基礎的市場(chǎng)收回足夠資金,彌補其在市場(chǎng)上進(jìn)行初期投資的平均成本。因為當有風(fēng)或陽(yáng)光時(shí),交易電價(jià)總會(huì )低于市場(chǎng)平均價(jià)格。

隨著(zhù)越來(lái)越多的風(fēng)能和太陽(yáng)能光伏發(fā)電廠(chǎng)被建造并同時(shí)發(fā)電,情況會(huì )更加嚴重。德國政府已經(jīng)意識到這一問(wèn)題,目前正在探索建立容量市場(chǎng)以保證系統安全穩定運行的可能性,但目前尚未采用。因為過(guò)大的容量市場(chǎng)會(huì )加大市場(chǎng)扭曲程度,進(jìn)一步抬高能源轉型的成本。

公眾號:朱彤能源轉型研究(INDUSTRY_REVIEW)