摘要:在應對氣候變化的大背景下,天然氣被認為是實(shí)現能源系統低碳轉型的可行選項。然而,德國的實(shí)踐表明,能源轉型對天然氣消費的“擠出效應”非常明顯。特別是在電力和熱力部門(mén),伴隨著(zhù)可再生能源份額提高,天然氣消費量和份額都出現了比較明顯的下降。這一現象是能源轉型政策與天然氣相對于其他化石能源缺乏競爭力這兩個(gè)因素相互作用的必然產(chǎn)物。我國要想在推進(jìn)可再生能源大力發(fā)展的過(guò)程中避免這種“擠出效應”,必須通過(guò)深化天然氣體制改革降低天然氣的成本,從而使其獲得相對于其他化石能源的競爭優(yōu)勢。

“能源轉型”一詞最早出自1980年德國科學(xué)院出版的《能源轉型:沒(méi)有石油與鈾的增長(cháng)與繁榮》的報告中,報告呼吁徹底放棄核電和石油能源。在應對氣候變化成為全球主流價(jià)值觀(guān)的背景下,大力發(fā)展可再生能源,實(shí)現能源的“低碳化”和“無(wú)碳化”是當前能源轉型的核心目標和方向。那么,天然氣作為相對清潔和低碳的“化石能源”,其在能源轉型中將會(huì )擔當的角色和起什么樣的作用呢?近期在國內引起能源專(zhuān)家與產(chǎn)業(yè)界人士的關(guān)注和熱議。

基于我國以煤炭占一次能源消費60%以上的現實(shí),學(xué)術(shù)界和產(chǎn)業(yè)界主流看法是對天然氣在我國能源結構中的地位和前景寄予厚望,希望其在能源消費結構向低碳轉型的過(guò)程中擔當大任。然而,在以大力發(fā)展可再生能源替代化石能源為主要內容的能源轉型進(jìn)程中,僅從天然氣相對清潔環(huán)保的屬性和燃燒效率較高的利用特點(diǎn),來(lái)分析天然氣的地位和作用及其發(fā)展前景是遠遠不夠的,而應將其納入到能源轉型的邏輯框架下來(lái)分析和研究。而德國是全球能源轉型的先行者。考察德國能源轉型進(jìn)程中天然氣的地位變化,分析其變化的原因,對于包括中國在內的其他國家認識天然氣在能源轉型中地位變化具有重要的借鑒意義。

1?德國能源轉型進(jìn)程中的天然氣消費變化

雖然德國以法律推動(dòng)可再生能源發(fā)展可以追溯到1991年頒布的《強制輸電法案》,但可再生能源加速增長(cháng)大致是從2000年開(kāi)始的,因而分析其2000年可再生能源高速增長(cháng)背景下天然氣消費的變化,能夠更好地說(shuō)明能源轉型對天然氣消費的影響。

1.1?天然氣在一次能源消費量中下降明顯,消費份額相對穩定

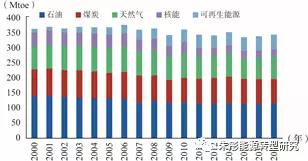

2000年以來(lái),德國能源轉型快速推進(jìn)。2000—2016年期間,德國可再生能源消費量快速增長(cháng),從11.6Mtoe增加到46.4Mtoe,增加了301%,其在一次能源消費中的比重也從3.4%提高到14.4%,增加了11個(gè)百分點(diǎn)。然而,同期德國的天然氣消費量在2006年達到區間峰值后,呈現明顯下降趨勢。2000—2006年,德國天然氣消費從71.3Mtoe增加到79.1Mtoe,增長(cháng)11%;此后趨于下降,2016年天然氣消費量下降到72.3Mtoe,消費量相對2006年峰值消費減少了8.7%(圖1)。

圖1?2000—2016年德國一次能源消費量變化

資料來(lái)源:作者根據德國BMWi數據計算。

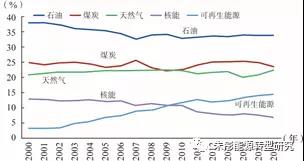

相對于消費量而言,天然氣在德國一次能源消費比重相對穩定,2000—2016年期間基本在20.2%~22.5%之間小幅波動(dòng),并且呈現兩個(gè)變化階段:以2009年為界,2009年之前,天然氣消費份額從20.7%緩慢爬升到22.5%;2009年之后,天然氣消費份額步入緩慢下跌通道,并在2014年達到17年來(lái)的最低值20.2%后開(kāi)始反彈,2016年再次恢復到22.5%,見(jiàn)圖2。

圖2?2000—2016年德國一次能源消費份額

數據來(lái)源:作者根據德國BMWi計算。

總之,自2000年大力推動(dòng)能源轉型以來(lái),德國一次能源消費總量自2006年達到區間峰值354.4Mtoe后就轉為下降態(tài)勢,2016年相對于2006年峰值一次能源消費量減少了9.3%。其中除了可再生能源之外,化石能源與核能消費量都已經(jīng)表現出明顯的下降趨勢。不過(guò),2016年消費量與區間峰值相比,天然氣消費量是其中下降幅度最小(8.7%)的化石能源(石油和煤炭區間下降幅度分別為18.1%和13%)。核電在德國棄核政策下而有計劃的關(guān)閉,因而下降最快,從2001年的區間峰值一路減少,到2016年相對于峰值下降幅度高達50.6%。而消費份額方面,只有石油和核電的消費份額表現出明顯的下降趨勢,煤炭和天然氣在2000—2016年期間都處于一種小幅波動(dòng)狀態(tài),沒(méi)有明顯的趨勢性變化。

1.2?天然氣在四大終端部門(mén)消費量基本不變,且呈現窄幅波動(dòng)特點(diǎn)

2000—2016年期間德國的天然氣終端消費量的特點(diǎn)是窄幅波動(dòng)。如果從時(shí)間兩端比較,天然氣終端消費量基本沒(méi)變,略有增加。但是,天然氣終端消費量在這一區間的消費峰值出現在2001年,峰值為55.5Mtoe,2016年后呈現平緩下降態(tài)勢。盡管2014年德國天然氣終端消費觸底(46.7Mtoe)后反彈,但2016年相對于峰值消費依然是下降的,下降幅度為4.8%。

德國天然氣終端部門(mén)消費中,家庭是第一大消費部門(mén),占天然氣終端消費量的43.2%;其次是工業(yè),占36.2%;第三大部門(mén)是商業(yè)、貿易與服務(wù)(GHD)部門(mén),占20.3%。交通部門(mén)的天然氣消費幾乎可以忽略不計,僅占終端天然氣消費的0.3%1。

自2000年以來(lái)家庭、工業(yè)與GHD三大部門(mén)天然氣消費都表現出窄幅波動(dòng)的特點(diǎn),并且2000年與2016年相比,三大終端部門(mén)的天然氣消費量基本保持不變。不過(guò),如果與區間消費峰值相比,2016年的家庭、工業(yè)和GHD部門(mén)的天然氣消費量分別下降了8.3%、2.6%和2.5%,但變化沒(méi)有表現出明顯的趨勢特征。

1.3?在熱力生產(chǎn)和發(fā)電部門(mén),天然氣消費比重出現明顯下降趨勢

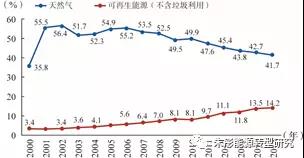

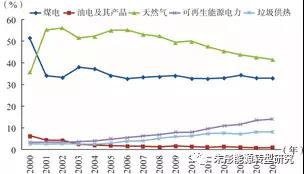

熱力與發(fā)電部門(mén)屬于能源轉換部門(mén)。2000年以來(lái),伴隨著(zhù)能源轉型的推進(jìn),德國熱力與發(fā)電部門(mén)的天然氣消費表現出明顯的下降趨勢。如圖3所示,德國熱力部門(mén)來(lái)自可再生能源供熱比重一路攀升,從2000年的3.4%增加到14.2%,增加了10.8個(gè)百分點(diǎn)。同期,天然氣供熱比重自2003年達到區間高點(diǎn)56.4%之后,進(jìn)入明顯的下降通道(除了少數年份反彈外)。2016年,熱力生產(chǎn)中來(lái)自天然氣的比重為41.7%,相比2003年下降了14.7%。

圖3?2000—2015年德國天然氣供熱與可再生能源供熱份額變化

資料來(lái)源:EU Commission ENERGY STATISTICS。

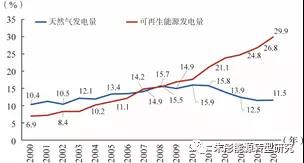

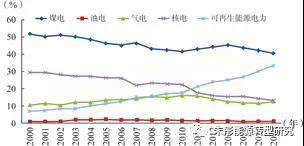

從德國電力部門(mén)發(fā)電量燃料構成看,近年來(lái)天然氣發(fā)電量的比重也出現了明顯下降。如圖4,2000—2016年,德國可再生能源發(fā)電比重從6.9%上升到2015年的29.9%。同期,天然氣發(fā)電量的比重變化以2010年為界分為兩個(gè)階段:2010年之前,天然氣發(fā)電量比重處于上升階段,從10.4%增加到15.9%;2010年之后,天然氣發(fā)電量比重從15.9%下降到11.5%。

圖4?2000—2015年德國天然氣與可再生能源發(fā)電量份額變化

資料來(lái)源:EU Commission ENERGY STATISTICS。

2?德國能源轉型對天然氣的“擠出效應”

2000年自德國加快推進(jìn)能源轉型以來(lái),天然氣在一次能源消費中的比重持續下降。2016年與區間峰值相比,天然氣在一次能源消費中的比重下降了8.7%,與2000年相比下降幅度為6.6%1。然而,2016年與2000年相比天然氣的終端能源消費量基本保持穩定。因此,德國天然氣消費下降主要表現在能源轉換部門(mén),而不是終端部門(mén)。筆者把德國能源轉換部門(mén)這種伴隨著(zhù)能源轉型而發(fā)生的天然氣消費明顯下降稱(chēng)為能源轉型對天然氣消費的“擠出效應”。

2.1?能源轉型對天然氣消費的“擠出效應”主要發(fā)生在電力與熱力部門(mén)

電力部門(mén)能源轉型進(jìn)展最快。2009年可再生能源發(fā)電量比重超過(guò)了氣電,2011年超過(guò)了核電,成為僅次于煤電的第二大發(fā)電量來(lái)源。從圖6可以看到,德國能源轉型對天然氣的影響分為兩個(gè)階段:2000—2010年期間,天然氣發(fā)電量占比隨著(zhù)可再生能源發(fā)電量占比的增加而同步增加,其占比從10.4%上升到15.9%;2010年之后,可再生能源發(fā)電量的進(jìn)一步增加對天然氣發(fā)電量有著(zhù)明顯的“擠出效應”,其占比從15.9%一路下降到2015年的11.5%,2016年天然氣發(fā)電量比重回升到12.4%,但下降趨勢未變。

圖5?2000—2015年德國發(fā)電量燃料結構變化

數據來(lái)源:EU Commission ENERGY STATISTICS,2016年數據來(lái)自德國BMWi。

德國能源轉型對煤電的“擠出效應”更加明顯。2016年煤電發(fā)電量占比與2000年相比,由51.5%減少到40.3%,減少了11.2個(gè)百分點(diǎn)。值得注意的是,2011年由于德國執行棄核政策,主動(dòng)關(guān)閉部分核電廠(chǎng),核電發(fā)電量比重大幅度下降,由此導致煤炭發(fā)電量比重迅速上升。2012年煤電占比增加到22%,比2011年增加了1.2個(gè)百分點(diǎn),2013年繼續增加到45.1%。2013年開(kāi)始,盡管核電比重繼續下降,但煤炭發(fā)電量比重再次進(jìn)入下降通道,直到2016年未見(jiàn)反彈。

德國熱力部門(mén)可再生能源對天然氣與其他化石能源的擠出效應也非常明顯。2000—2015年,德國熱力供應中來(lái)自可再生能源和垃圾供熱的比重穩步上升,可再生能源供熱量比重從3.4%增加到14.2%;垃圾供熱量比重從2.8%增加到8.3%,兩者共增加16.3個(gè)百分點(diǎn)。與此同時(shí),化石能源的供熱比重總體趨于下降趨勢。其中,天然氣從2000年的35.8%快速增加到2003年的56.4%后,轉為下降趨勢;2015年,天然氣供熱量比重已經(jīng)下降到了41.7%,而煤炭與天然氣相反,從2000年的51.7%猛跌到2001年的34.1%之后,一直處于小幅波動(dòng)狀態(tài),到2015年煤炭供熱量比重依然保持在32.9%,石油及其產(chǎn)品的供熱量比重則從2000年的6.4%穩步下降到2015年的1.1%,見(jiàn)圖6。

圖6?2000—2015年德國熱力生產(chǎn)燃料結構變化

數據來(lái)源:EU commission ENERGY STATISTICS。

2.2?德國能源轉型對天然氣“擠出效應”的作用機制

熱力和電力是目前可再生能源替代化石能源的兩個(gè)主要領(lǐng)域。2015年德國可再生能源和垃圾供熱比重已經(jīng)達到22.5%;2016年德國電力部門(mén)中可再生能源發(fā)電量已經(jīng)占總發(fā)電量的33.3%,2017年,單日可再生能源供電比率最高達到過(guò)85%以上。作為優(yōu)先發(fā)展和使用的可再生能源,熱力和電力的發(fā)展對化石能源供熱和發(fā)電具有直接的替代效應。

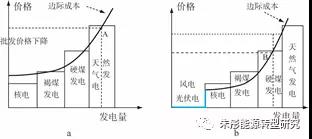

德國電力市場(chǎng)競價(jià)上網(wǎng)的基本規則是:按照不同發(fā)電類(lèi)型的邊際成本進(jìn)行優(yōu)先排序,競價(jià)時(shí)按照邊際成本由低到高排序,市場(chǎng)出清價(jià)格由最后一個(gè)單位的發(fā)電邊際成本與市場(chǎng)需求價(jià)格相等的點(diǎn)決定。在德國電力市場(chǎng)上,根據不同燃料發(fā)電的邊際成本從低到高,首先競價(jià)成功的是核電,其次是褐煤發(fā)電,第三是硬煤發(fā)電,最后是天然氣發(fā)電。在圖7中,電力市場(chǎng)需求與發(fā)電的邊際成本曲線(xiàn)交點(diǎn)所確定的A的價(jià)格,就是電力市場(chǎng)的出清價(jià)格。

圖7?德國可再生能源發(fā)電上網(wǎng)對電力市場(chǎng)出清價(jià)格影響

當邊際成本接近于零的風(fēng)電和太陽(yáng)能光伏電量進(jìn)入市場(chǎng)后,在既定的電量需求下,高邊際成本的化石燃料發(fā)電機組被“擠出”市場(chǎng),因而發(fā)電邊際成本最高的一部分天然氣發(fā)電機組退出市場(chǎng),隨著(zhù)可再生能源發(fā)電量進(jìn)一步提高,有可能全部天然氣發(fā)電機組和部分燃煤發(fā)電機組都要退出市場(chǎng)。因此,這一擠出效應的作用機制是基于三個(gè)因素而發(fā)揮作用:一是風(fēng)力發(fā)電和太陽(yáng)能光伏發(fā)電邊際成本接近于零;二是在現有可再生能源支持政策下,可再生能源電量并網(wǎng)保障;三是邊際成本等于邊際收益的電力市場(chǎng)出清機制。

3?結論與啟示

3.1?結論

在應對氣候變化日趨成為國際主流價(jià)值觀(guān)的背景下,各國能源與能源系統向低碳轉型也日趨成為共識。中國在內的很多國家對天然氣在能源低碳轉型中的作用寄予厚望。美國天然氣專(zhuān)家羅伯特·海夫納三世在其2009年出版的《能源大轉型》一書(shū)中提到,如果沒(méi)有政治干擾的話(huà),到2050年世界能源體系將完成向天然氣作為主導能源的轉型。加拿大學(xué)者瓦茨拉夫·斯米爾(VaclavSmil)認為在未來(lái)20~30年間最有影響的全球能源轉型是天然氣將成為世界上最重要的單一燃料。本文作者認為,天然氣是化石能源向可再生能源轉型進(jìn)程中最重要的過(guò)渡能源,這不僅“因為它比煤炭和石油更加清潔,而且從能源系統看,它兼具集中式和分布式利用特點(diǎn)”。

然而,但德國能源轉型的實(shí)踐表明,德國終端部門(mén)的天然氣消費并沒(méi)有隨著(zhù)能源轉型的推進(jìn)而增加。相反,在德國電力和熱力部門(mén)還表現出能源轉型對化石能源的“擠出效應”。擠出效應是在現有的能源轉型政策框架下,電力與熱力部門(mén)可再生能源比重增加的邏輯結果。導致能源轉型在“擠出”煤炭、石油消費的同時(shí),也“擠出”相對清潔和低碳的天然氣,其主要因素是天然氣價(jià)格較高造成了發(fā)電的競爭力較差。因此,當電力市場(chǎng)進(jìn)入大量邊際成本接近于零的風(fēng)電和光伏電力時(shí),競爭力差的天然氣發(fā)電機組首先被替代了。2010年以來(lái),德國發(fā)電量結構中天然氣發(fā)電份額大幅下降的同時(shí),煤炭份額下降幅度不大,甚至有兩年還出現了回升的事實(shí),印證了能源轉型對天然氣消費量不升反降的影響(參見(jiàn)圖6)。

總之,天然氣具有相對清潔和低碳的特點(diǎn),這僅僅是其成為向以可再生能源為主體的能源系統轉型進(jìn)程中發(fā)揮重要作用的必要條件。天然氣要在各國能源轉型中發(fā)揮更為重要的作用,甚至進(jìn)入天然氣時(shí)代,必須具有相對于化石能源相比的經(jīng)濟性,同時(shí)兼容于基于可再生能源的未來(lái)能源系統。

3.2?啟示

近兩年來(lái),我國天然氣消費連續保持6%左右的增長(cháng)率,但天然氣在我國一次能源消費中的比重仍然偏低。根據BP的數據,2016年天然氣占我國一次能源消費的比重僅為6.2%。在我國一次能源消費中煤炭的占比仍然高達62%的情況下,未來(lái)10~20年實(shí)現我國能源系統低碳轉型,各方對天然氣寄予厚望。而國際天然氣市場(chǎng)總體上供大于求,美國解除對天然氣出口的限制政策等外部因素為大力推動(dòng)我國天然氣消費市場(chǎng)提供了有利的外部條件。

然而,德國能源轉型的實(shí)踐表明,要避免可再生能源發(fā)展對天然氣的“擠出”效應,實(shí)現天然氣與可再生能源同步發(fā)展的一個(gè)關(guān)鍵條件,是天然氣相對于其他化石能源具有足夠的價(jià)格競爭力。我國的情況與德國類(lèi)似,在熱電部門(mén),天然氣相對于其他化石燃料成本高。而在國際天然氣價(jià)格下行的背景下,我國對具有自然壟斷性質(zhì)的天然氣管輸環(huán)節和城市燃氣管網(wǎng)由于缺乏有效監管導致輸氣成本過(guò)高是天然氣價(jià)格高的主要原因。換句話(huà)說(shuō),我國天然氣體制改革滯后導致天然氣體制成本高企將進(jìn)一步放大了我國能源轉型對天然氣消費的“擠出”效應,從而成為阻礙天然氣成為我國能源低碳轉型可以依靠的能源的關(guān)鍵。因此,不應以天然氣的相對低碳清潔作為理由申請補貼來(lái)推動(dòng)天然氣發(fā)展,而是應該繼續深化天然氣體制機制改革,提高全產(chǎn)業(yè)鏈效率,降低天然氣輸送成本,這才是提升天然氣對能源低碳轉型貢獻的關(guān)鍵所在。

參考文獻:

[1] 劉明德,江陽(yáng)陽(yáng).德國能源轉型戰略及對我國的借鑒[J].中國能源,2017,39(7):29-35.

[2] 曹斌,李文濤,杜國敏,等. 2030年后世界能源將走向何方?[J].國際石油經(jīng)濟,2016,24(11).

[3] Vaclav Smil. Energy Transitions: History, Requirements, Prospects[M]. PraegerPublishers, 2010.

[4] 羅伯特·海夫納三世.能源大轉型[M].北京:中信出版社,2013.

[5] 徐庭婭. 德國能源轉型的進(jìn)展、挑戰及前景[J] 宏觀(guān)經(jīng)濟管理, 2014(3).

[6] 朱彤. 德國能源轉型再思考:?jiǎn)?wèn)題與挑戰[J]. 財經(jīng)智庫,2016(6).

[7] 朱彤,王蕾.國家能源轉型—德、美實(shí)踐與中國選擇[M].杭州:浙江大學(xué)出版社,2015.

[8] 國務(wù)院發(fā)展研究中心資源與環(huán)境研究所.《中國天然氣發(fā)展報告(2017)》白皮書(shū)[Z]。