中國新能源產(chǎn)業(yè)經(jīng)過(guò)70年的發(fā)展,尤其是改革開(kāi)放以來(lái)的40年發(fā)展,開(kāi)發(fā)建設規模不斷壯大、關(guān)鍵技術(shù)進(jìn)步顯著(zhù)、產(chǎn)業(yè)國際競爭力增強、對減輕環(huán)境污染和碳減排貢獻巨大,已經(jīng)成為世界最大新能源裝備制造和新能源利用大國。在當前全球能源低碳轉型趨勢下,新能源產(chǎn)業(yè)面臨的國內外形勢也發(fā)生了深刻變化,例如,可再生能源電力即將進(jìn)入平價(jià)時(shí)代、國際新能源產(chǎn)業(yè)分工不斷深化,國內能源體制改革穩步推進(jìn),中國作為新能源大國,需要清晰識別未來(lái)能源轉型方向,牢牢抓住新能源產(chǎn)業(yè)核心環(huán)節,提早布局可能會(huì )引起能源體系發(fā)生革命性變革技術(shù)的研發(fā),成為引領(lǐng)新能源發(fā)展,推動(dòng)世界能源轉型的重要力量。

發(fā)展歷程與特點(diǎn)

早在上世紀50年代,為了解決能源供應不足的問(wèn)題,我國就開(kāi)始發(fā)展小水電、沼氣池、太陽(yáng)灶、風(fēng)力提水機、小型風(fēng)電機、中低溫地熱利用和小型潮汐電站等新能源。但是當時(shí)這些技術(shù)還不夠成熟,離能夠規模化開(kāi)發(fā)的“新”技術(shù)還有很長(cháng)距離,只是在能源供給不足條件下,“就地取材”的小范圍、零散式利用,還遠遠達不到產(chǎn)業(yè)范疇,也無(wú)法進(jìn)入商品能源的統計中。1990-2010年,新能源開(kāi)始真正發(fā)展起來(lái),終端能源消費比重從1991年0.01%迅速增加至2010年1.62%。2010年以后,新能源進(jìn)入了高速增長(cháng)期,尤其是以太陽(yáng)能發(fā)電、風(fēng)力發(fā)電為代表的新能源發(fā)電裝機出現爆發(fā)式增長(cháng),2018年兩者裝機比重占全部電力裝機比重達到18.89%。

回顧新能源產(chǎn)業(yè)發(fā)展歷程,大致可劃分為三個(gè)階段:

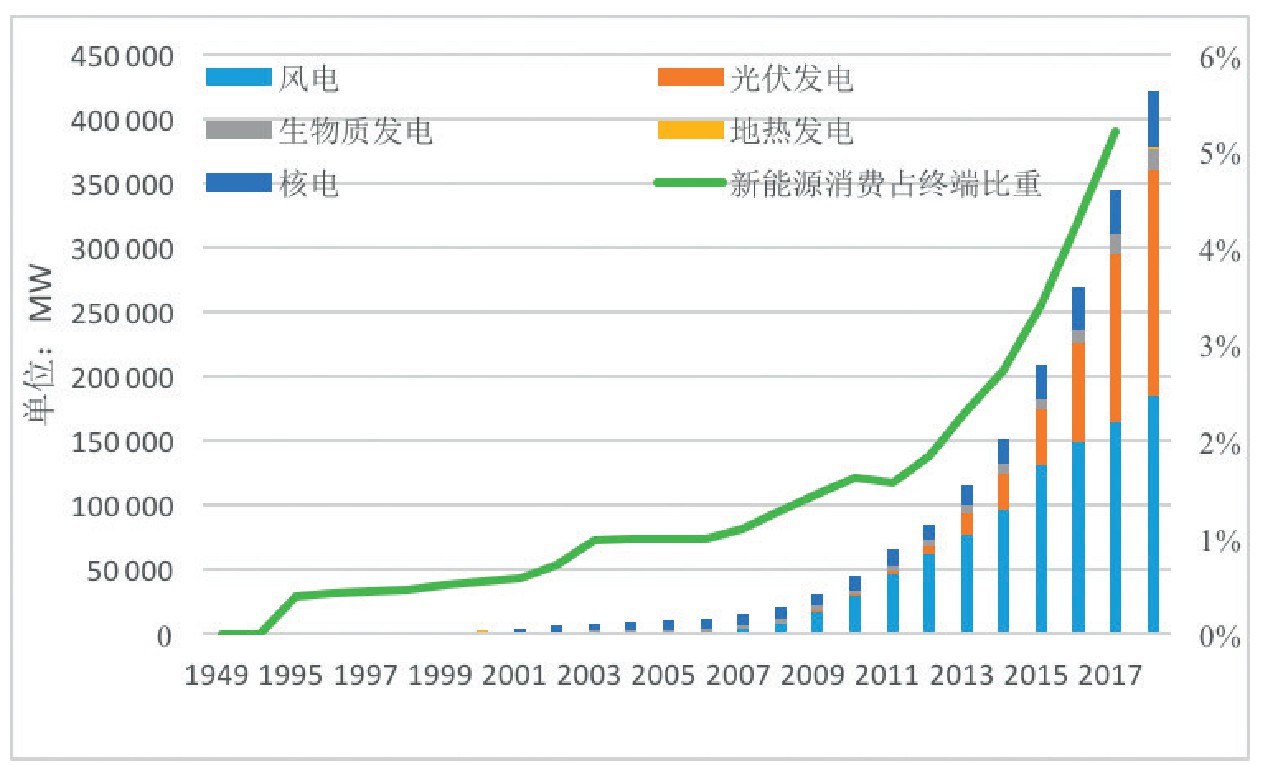

第一階段,新能源早期發(fā)展階段(1949-1990)。這一階段特點(diǎn)是新能源開(kāi)發(fā)利用還沒(méi)有到商業(yè)階段,尚未形成產(chǎn)業(yè),從統計數據來(lái)看,商品化新能源占終端能源消費比重為零(見(jiàn)圖1)。大多數技術(shù)還處在初級研發(fā)階段。

圖1 1949年以來(lái)新能源裝機及終端消費比重變化情況

數據來(lái)源:裝機數據來(lái)自IRENA,新能源消費比重數據來(lái)自?PFU database(Version 0.0.2)

第二階段,新能源產(chǎn)業(yè)快速發(fā)展階段(1990-2010)。在國家產(chǎn)業(yè)政策作用下,新能源產(chǎn)業(yè)發(fā)展進(jìn)入快速發(fā)展軌道,并出現三個(gè)重要的變化:新能源利用從農村擴展到城鎮,設備從小型向大中型發(fā)展,從研究開(kāi)發(fā)走向市場(chǎng)化和產(chǎn)業(yè)化,從

著(zhù)眼于在增加能源供應轉向把改善環(huán)境作為主要目標(周鳳起、王慶一,2002)。這一階段新能源開(kāi)發(fā)利用量從1990年60萬(wàn)噸標煤增加到2010年3260萬(wàn)噸標煤。風(fēng)光等新能源已經(jīng)有了較強的產(chǎn)業(yè)基礎,成為世界最大整機制造、光伏組件制造國家,且在技術(shù)領(lǐng)域取得較大進(jìn)步。

第三階段,新能源產(chǎn)業(yè)高速發(fā)展階段(2011-)。“十二五”以來(lái),在市場(chǎng)環(huán)境、政策環(huán)境以及國際氣候環(huán)境驅動(dòng)下,我國新能源產(chǎn)業(yè)進(jìn)入高速發(fā)展階段。這一階段,新能源產(chǎn)業(yè)發(fā)展的特點(diǎn)主要是:形成了支持新能源快速發(fā)展的政策體系;新能源裝備制造能力位居世界前列,關(guān)鍵技術(shù)取得了突破;雖然一度因發(fā)展過(guò)快忽略消納,出現棄風(fēng)棄光以及裝備制造業(yè)產(chǎn)能過(guò)剩現象,隨后在產(chǎn)業(yè)政策作用下,逐步有所改善。

成績(jì)與問(wèn)題

1.取得的成績(jì)

開(kāi)發(fā)建設規模不斷壯大。目前,中國已經(jīng)成為全球新能源利用規模最大的國家。截至2018年底,中國新能源發(fā)電裝機達到4.17億千瓦,約占總裝機容量22%。新能源發(fā)電0.9萬(wàn)億千瓦時(shí),約占全社會(huì )發(fā)電量的13%。其中,風(fēng)電裝機容量1.84億千瓦,累計裝機和新增裝機連續九年位居世界第一;光伏發(fā)電裝機容量增加至1.75億千瓦,連續四年位居世界第一;生物質(zhì)發(fā)電裝機1781萬(wàn)千瓦,規模居全球第二;核電裝機4466萬(wàn)千瓦。2017年底,中國地源熱泵裝機容量達2萬(wàn)兆瓦,位居世界第一。水熱型地熱能利用以年均10%的速度持續增長(cháng),已連續多年位居世界首位。

關(guān)鍵技術(shù)進(jìn)步顯著(zhù)。經(jīng)過(guò)多年發(fā)展,新能源領(lǐng)域科技創(chuàng )新能力和技術(shù)裝備自主化水平顯著(zhù)提升。

風(fēng)電裝備制造技術(shù)已經(jīng)達到了世界先進(jìn)水平。現階段大型風(fēng)電機組整體上處在發(fā)展階段,但是很多技術(shù)研究已經(jīng)達到了國際一流水平,主要設備制造基本上實(shí)現了系列化、標準化。低風(fēng)速、高海拔風(fēng)電技術(shù)取得突破性進(jìn)展。海上風(fēng)電整機和關(guān)鍵零部件設計制造技術(shù)水平逐漸成熟,海上風(fēng)電裝備基本具備國產(chǎn)化能力。中小型風(fēng)電技術(shù)自主國產(chǎn)化,處于世界領(lǐng)先水平。國內中小型風(fēng)電的技術(shù)中“低風(fēng)速啟動(dòng)、低風(fēng)速發(fā)電、變槳矩、多重保護等等”一系列技術(shù)得到國際市場(chǎng)認可,處于國際領(lǐng)先地位。

光伏發(fā)電技術(shù)世界領(lǐng)先。經(jīng)過(guò)多年發(fā)展,我國光伏電池技術(shù)創(chuàng )新能力顯著(zhù)提升,光伏轉換效率不斷提高,規模化光伏開(kāi)發(fā)利用取得重要進(jìn)展。晶體硅太陽(yáng)能電池產(chǎn)業(yè)技術(shù)在國際市場(chǎng)具有很強的競爭力,除個(gè)別高效電池生產(chǎn)用等離子體增強型化學(xué)氣相沉積(Plasma Enhanced Chemical Vapor Deposition,簡(jiǎn)稱(chēng)PECVD)設備、硼擴散設備等設備外,光伏制造的整套生產(chǎn)線(xiàn)均已實(shí)現國產(chǎn)化。

生物質(zhì)能利用技術(shù)日趨成熟。生物質(zhì)發(fā)電關(guān)鍵設備均已實(shí)現國產(chǎn)化。生物質(zhì)成型燃料壓縮轉換技術(shù)達到國際先進(jìn)水平;生物質(zhì)沼氣工程轉向規模化與高值化開(kāi)發(fā)利用;生物質(zhì)直燃鍋爐、垃圾焚燒鍋爐、汽輪發(fā)電機組、秸稈燃料成型機等主要設備實(shí)現國產(chǎn)化,并且出口國際市場(chǎng)。

地熱能勘探技術(shù)不斷成熟。熱泵技術(shù)快速發(fā)展,形成適合中國國情的大型地源熱泵、高溫熱泵和多功能熱泵系統,主要技術(shù)與裝備已基本實(shí)現國產(chǎn)化。地熱尾水回灌技術(shù)取得一定進(jìn)展,巖溶型熱儲的尾水同層密閉回灌技術(shù)較為成熟。

產(chǎn)業(yè)國際競爭力增強。新能源產(chǎn)業(yè)實(shí)力不斷增強,產(chǎn)業(yè)體系逐步完善。目前已經(jīng)形成了涵蓋研發(fā)、制造、設計、施工、運行等各環(huán)節的新能源全產(chǎn)業(yè)鏈。比如,風(fēng)機設備,多晶硅、硅片、光伏電池生產(chǎn)規模均居世界第一,新能源產(chǎn)業(yè)國際競爭力不斷增強。

2018年,全球風(fēng)機出貨量前十位制造企業(yè),中國占4家。風(fēng)電機組出口30個(gè)國家和地區。中國多晶硅產(chǎn)量超過(guò)25萬(wàn)噸,約占全球總產(chǎn)量50%,光伏組建產(chǎn)量超120G,占全球近70%,出口突破40G。2018年全球光伏企業(yè)20強,中國企業(yè)占16家。經(jīng)過(guò)多年研發(fā),光伏行業(yè)各環(huán)節生產(chǎn)效率、經(jīng)濟性不斷提升。

對減輕環(huán)境污染和碳減排貢獻巨大。新能源產(chǎn)業(yè)的發(fā)展不僅帶動(dòng)了經(jīng)濟增長(cháng),推動(dòng)能源轉型,而且在提供清潔電力的同時(shí),為應對國際氣候變化,降低碳排放做出了貢獻。初步估算,有新能源發(fā)電的統計數據以來(lái),截至2018年,我國風(fēng)電(1.3萬(wàn)億千瓦時(shí))、太陽(yáng)能發(fā)電(0.25萬(wàn)億千瓦時(shí))、核電(1.9萬(wàn)億千瓦時(shí))、生物質(zhì)發(fā)電以及地熱等新能源發(fā)電(0.5萬(wàn)億千瓦時(shí))累計發(fā)電量約為4萬(wàn)億千瓦時(shí),相當于替代12億噸標準煤,減少排放二氧化碳31億噸、二氧化硫1200萬(wàn)噸、氮氧化物1000萬(wàn)噸,對減少溫室氣體排放、降低大氣污染發(fā)揮了巨大作用。

2.存在的問(wèn)題

新能源產(chǎn)能過(guò)剩問(wèn)題雖有所緩解但依然存在。近年來(lái),新能源行業(yè)產(chǎn)能和裝機規模不斷擴大,遠超過(guò)國內應用規模和國外進(jìn)口需求。光伏組件產(chǎn)量從2001年4.3MW飛速增長(cháng)至2018年的120GW(GW是表示功率的單位,gigawatt的縮寫(xiě),常用來(lái)表示發(fā)電裝機容量)。2008年以來(lái),外需低迷、國內市場(chǎng)不成熟、歐盟光伏“雙反”等因素,使得新能源行業(yè)出現供給能力過(guò)剩的現象。2018年歐盟對我國光伏產(chǎn)業(yè)“雙反”結束,一定程度上緩解了2016年以來(lái)因國內市場(chǎng)需求低迷而不斷加劇的產(chǎn)能過(guò)剩問(wèn)題。但是,之前2年的擴產(chǎn)潮導致產(chǎn)能集中釋放,光伏產(chǎn)業(yè)產(chǎn)能過(guò)剩問(wèn)題仍然存在。數據顯示,2018年我國的光伏組件建成產(chǎn)能已經(jīng)達到120GW,但是同年全球光伏市場(chǎng)需求(新增裝機)卻只有104GW,我國光伏組件產(chǎn)能在短短10年間超過(guò)了全世界市場(chǎng)的需求。國內光伏利用市場(chǎng)(新增裝機44.26GW)更是不足產(chǎn)能的40%。

大型或尖端能源裝備制造能力及關(guān)鍵材料與發(fā)達國家仍有差距。在大型或尖端可再生能源裝備及材料、關(guān)鍵的高端設備及工藝技術(shù),與發(fā)達工業(yè)國家相比,存在較大差距,國內高端產(chǎn)能尚無(wú)法滿(mǎn)足國內市場(chǎng)的要求。例如,新型高效光伏技術(shù)及裝備、大型風(fēng)電裝備、承壓或耐高溫特種材料等,還需要從國外引進(jìn)或購買(mǎi)。從光伏發(fā)電領(lǐng)域各國專(zhuān)利情況來(lái)看,中國向境外專(zhuān)利申請量比重不足3%,遠遠小于美國、歐洲向境外專(zhuān)利申請量,中國光伏技術(shù)專(zhuān)利處于逆差。而且,國內的專(zhuān)利申請主要分布在光伏組件、光伏應用等技術(shù)含量并不高的領(lǐng)域,多數光伏技術(shù)申請領(lǐng)域多是創(chuàng )新技術(shù)的外圍專(zhuān)利,僅少數幾種在核心技術(shù)領(lǐng)域。再如,地熱能發(fā)電領(lǐng)域,目前我國熱源探查技術(shù)落后,鉆探技術(shù)還不成熟,成井工藝方面也有待提高,綜合技術(shù)也十分缺乏,缺少既懂地面技術(shù)又懂地下勘探的開(kāi)發(fā)企業(yè)。

現有能源體制不利于“平價(jià)時(shí)代”背景下新能源的發(fā)展。現有能源體制下,新能源發(fā)展主要以盡快形成大而全的新能源裝備制造產(chǎn)業(yè)以及新能源發(fā)電裝機為目標,忽視新能源應作為國家能源轉型進(jìn)程中的主要能源品種的重要角色。隨著(zhù)新能源規模不斷增加,新能源自身特性(特別是風(fēng)電、光伏發(fā)電的波動(dòng)性)導致非技術(shù)性問(wèn)題,需要借助能源的體制機制來(lái)進(jìn)行協(xié)調。然而,從能源轉型視角來(lái)看,當前能源體制很難解決新能源規模進(jìn)一步擴大帶來(lái)的不同部門(mén)之間的沖突。因此,在新能源(特別是風(fēng)電和光伏發(fā)電)步入平價(jià)時(shí)代后,深化能源體制改革,尤其是電力體制改革,是促進(jìn)新能源健康、穩定、可持續發(fā)展的關(guān)鍵。

面臨的新形勢與展望

1.世界能源轉型大趨勢

在全球碳減排壓力下,世界主要國家把新能源發(fā)展與利用作為本國能源轉型和產(chǎn)業(yè)發(fā)展的重要方向。目前,世界上超過(guò)100個(gè)國家已經(jīng)制定了新能源扶持政策,48個(gè)國家設定了提高可再生能源供熱和制冷行業(yè)的利用目標,42個(gè)國家設定可再生能源交通目標,146個(gè)國家設定可再生能源電力目標,64個(gè)國家明確設定了可再生能源占終端能源比重目標,例如丹麥將這一目標設定為100%(REN21《2018可再生能源全球現在報告》)。各國還積極將風(fēng)、光等可再生能源發(fā)展進(jìn)行立法。近年來(lái),由于技術(shù)進(jìn)步引起的可再生能源價(jià)格大幅下降、并網(wǎng)技術(shù)保障可再生能源穩定可靠,以風(fēng)電、光伏發(fā)電為代表的新能源迅速成為推動(dòng)全球能源轉型的新動(dòng)能,同時(shí)也成為新一輪國際競爭的制高點(diǎn)。根據統計,2018年中國、歐洲和美國在全球可再生能源電力和燃料投資中的占比接近75%。可再生能源在全球終端能源消費中的比例不斷上升。值得關(guān)注的是,近年來(lái),可再生能源投資在國內生產(chǎn)總值占比最高的國家都是新興市場(chǎng)。比如,印度、土耳其、南非。

2.新能源裝備制造業(yè)分工逐步深化

當前以歐美、日本為代表的發(fā)達國家和地區仍然掌握著(zhù)新能源裝備制造業(yè)的關(guān)鍵技術(shù),處在產(chǎn)業(yè)國際分工中的主導地位。隨著(zhù)能源轉型進(jìn)程加快,未來(lái)能源市場(chǎng)對新能源裝備制造產(chǎn)品的需求將越來(lái)越大,新能源產(chǎn)業(yè)國際分工會(huì )進(jìn)一步深化,掌握核心環(huán)節的國家或企業(yè)將重新整合產(chǎn)業(yè)價(jià)值鏈。這一過(guò)程對中國而言,既有挑戰,也有機遇。未來(lái)能源轉型大方向是低碳轉型,但是各個(gè)國家的資源稟賦和發(fā)展階段的差異性決定各國轉型方向與路徑不會(huì )完全相同。在能源轉型背景下,各國都會(huì )選擇符合本國特點(diǎn)的新能源產(chǎn)業(yè)和發(fā)展路徑。當前中國已經(jīng)成為光伏產(chǎn)業(yè)和風(fēng)電產(chǎn)業(yè)大國,具備了國際競爭力。未來(lái)應該抓住產(chǎn)業(yè)分工逐步深化的機遇,在強化產(chǎn)業(yè)關(guān)鍵性、基礎性技術(shù)研發(fā)的同時(shí),通過(guò)整合并購在全球范圍內布局光伏產(chǎn)業(yè)、風(fēng)電產(chǎn)業(yè)。與此同時(shí),應積極利用物聯(lián)網(wǎng)、云計算、大數據、智能硬件、移動(dòng)寬帶互聯(lián)等新一代信息技術(shù),推動(dòng)新能源產(chǎn)業(yè)從自動(dòng)化向智能化升級。

3.新能源被賦予更重要的使命

供給不足長(cháng)期以來(lái)是中國能源領(lǐng)域突出矛盾。經(jīng)過(guò)數十年的努力,中國能源供給能力大大提高,基本解決了全局性供求緊張的矛盾。當前能源領(lǐng)域最突出的問(wèn)題是化石能源比重過(guò)高引起的二氧化碳排放以及環(huán)境污染。中國承諾2030年碳排放達峰以及國內經(jīng)濟高質(zhì)量增長(cháng)、生態(tài)文明建設,迫切需要能源結構低碳化、清潔化。“十二五”以來(lái),多個(gè)國家層面的能源發(fā)展、新能源發(fā)展中長(cháng)期規劃中明確提出可再生能源要占終端能源消費比重提高到15%(2020)、20%(2030)的具體目標(如果加上核電,該目標約提高3個(gè)百分點(diǎn))。大力發(fā)展新能源,快速提升新能源終端消費比重,成為建設生態(tài)文明、美麗中國的重要路徑。新能源將在不久的將來(lái)扮演重要角色。

4.可再生能源電力將進(jìn)入平價(jià)時(shí)代

隨著(zhù)新能源領(lǐng)域技術(shù)進(jìn)步,以及新的商業(yè)模式出現,尤其在光伏發(fā)電和風(fēng)電領(lǐng)域,成本下降非常迅速。根據國際可再生能源署(IRENA)發(fā)布的報告,在全球許多地區達到或低于化石燃料發(fā)電成本。IRENA預計到2020年,全球商業(yè)化的可再生能源度電成本將落在3—10美分/千瓦時(shí)價(jià)格區間,進(jìn)入平價(jià)時(shí)代。其中:

2010—2017年間,全球公用事業(yè)太陽(yáng)能光伏發(fā)電的加權平準化度電成本大幅下降超過(guò)70%,從36美分/千瓦時(shí)降至10美分/千瓦時(shí)。2017年德國競標成功的光伏項目的平均價(jià)格低于50歐元/MWh(60美元/MWh),較前兩年下降近50%。IRENA預計到2020年,光伏發(fā)電成本還將再降五成。

風(fēng)力發(fā)電在2010—2017年間,陸上風(fēng)電和海上風(fēng)電的平準化度電成本分別下降25%和17%,即從2010年的8美分/千瓦時(shí)和17美分/千瓦時(shí)降至6美分/千瓦時(shí)和14美分/千瓦時(shí)(加拿大、印度、墨西哥、摩洛哥等多元化市場(chǎng),陸上風(fēng)電競標的價(jià)格出現了低于20美元/MWh的投標價(jià),較2016年的招標降低了40%-50%并創(chuàng )全球新低。德國國內的紀錄也降低至38歐元/MWh。2017年德國和荷蘭的海上風(fēng)電競標結果出現了零補貼中標,這些項目分別將于2024年和2022年開(kāi)始運行)。IRENA預計,到2019年,最好的陸上風(fēng)電項目平準化度電成本將不超過(guò)3美分/千瓦時(shí),屆時(shí)將比化石燃料發(fā)電更低。2020—2022年間,海上風(fēng)電的平準化度電成本將在6—10美分/千瓦時(shí)之間。

5.新技術(shù)的突破有望推動(dòng)能源系統的革命性變革

能源轉型進(jìn)程中,一些諸如儲能、氫能、能源互聯(lián)網(wǎng)等新技術(shù)的突破,有可能重塑能源系統,新的能源系統將更具有柔性、開(kāi)放性和兼容性。各類(lèi)能源品種在新的能源系統中有機融合、互補,各盡所能發(fā)揮作用,從而實(shí)現能源系統的低碳化轉型。

儲能。能源系統最終實(shí)現低碳、零碳轉型,風(fēng)、光等間歇性能源的大規模利用是當前世界各國的共識。在間歇性能源規模化利用方面,有兩種方案:一是基于現有能源體系,通過(guò)集中開(kāi)發(fā),(超)遠距離傳輸,例如,國內風(fēng)光基地建設,以及全球能源互聯(lián)。二是基于風(fēng)、光等間歇性能源特點(diǎn),分布式利用就地消納。第一種方案,大規模接入會(huì )對大網(wǎng)安全穩定帶來(lái)沖擊。需要更加靈活配套電源來(lái)進(jìn)行干預(這種方式并不低碳與經(jīng)濟,偏離了能源轉型的初衷),或者只能通過(guò)大規模儲能來(lái)減少波動(dòng)性,避免對電網(wǎng)的沖擊。第二種方案,分布式利用雖然可獨立運行,減少了對電網(wǎng)的沖擊,但小型儲能系統仍然是這種分散式利用商業(yè)化的必要條件之一。因此,儲能技術(shù)的成熟并商業(yè)化應用將能極大提高風(fēng)、光等間歇性能源利用規模。

氫能。氫作為潔凈的二次能源載體,能方便地轉換成電和熱,具有轉化效率高、來(lái)源途徑廣、噪音低以及零排放等優(yōu)點(diǎn),可廣泛應用于汽車(chē)、飛機、列車(chē)等交通工具以及固定電站等方面。有專(zhuān)家預測,氫能源將顛覆兩個(gè)領(lǐng)域,一是交通運輸行業(yè),技術(shù)成熟氫能汽車(chē)將取代傳統燃油汽車(chē)和“傳統”電動(dòng)汽車(chē)。二是顛覆能源格局,采用可再生能源實(shí)現大規模制氫,通過(guò)氫氣的橋接作用,既可為燃料電池提供氫源,也可轉化為液體燃料,從而有可能實(shí)現由化石能源順利過(guò)渡到可再生能源的可持續循環(huán),催生可持續發(fā)展的氫能經(jīng)濟。因此,氫能作為潔凈能源重要載體,被日本、歐洲等國家看作本國未來(lái)能源變革的重要組成部分,甚至將氫能產(chǎn)業(yè)提升到戰略高度。

此外,數字化、能源互聯(lián)網(wǎng)、微電網(wǎng)、虛擬電廠(chǎng)、區塊鏈等領(lǐng)域的技術(shù)進(jìn)步,也逐漸滲透至能源系統內部,不僅有利于提高能源系統的包容性,而且更加豐富了新能源利用的商業(yè)模式,對新能源產(chǎn)業(yè)將是新的機遇。

促進(jìn)新能源產(chǎn)業(yè)發(fā)展的重點(diǎn)與政策建議

新能源發(fā)展即將進(jìn)入平價(jià)時(shí)代。新的形勢下加強向圍繞新能源而構建的能源系統轉型的頂層設計,構建有利于新能源發(fā)展的制度環(huán)境和市場(chǎng)機制是提高新能源占終端比重,實(shí)現新能源產(chǎn)業(yè)健康發(fā)展的關(guān)鍵。

1.圍繞新能源調整能源發(fā)展戰略

當前,世界大部分國家已經(jīng)積極推進(jìn)能源轉型實(shí)踐,向清潔低碳的能源體系轉型成為各國能源戰略重要內容。圍繞化石能源制定未來(lái)能源發(fā)展戰略,在能源轉型不斷推進(jìn)的背景下將逐漸失去現實(shí)基礎。例如,僅強調能源供給的傳統能源安全戰略,如果不能對這一大趨勢進(jìn)行及時(shí)反應,那么將很有可能失去在未來(lái)新的世界能源格局下的話(huà)語(yǔ)權。同樣,如果不能從戰略高度確定新能源在未來(lái)能源系統中的戰略性角色,那么在既定的能源發(fā)展戰略路徑下,傳統化石能源的優(yōu)勢將會(huì )繼續,甚至會(huì )因為化石能源行業(yè)投資鎖定效應得以增強,從而壓縮了新能源進(jìn)一步發(fā)展的空間,增加了能源轉型的成本。因此,中國能源發(fā)展戰略需要在能源系統向以風(fēng)、光為代表的新能源轉型背景下進(jìn)行調整。一是確定新能源在未來(lái)能源系統中的戰略地位;二是部署新能源領(lǐng)域重大、前沿技術(shù)研發(fā);三是調整能源領(lǐng)域重大投資方向,更加鼓勵新能源領(lǐng)域的基礎設施投資;四是制定新能源發(fā)展的長(cháng)期戰略安排、實(shí)施路徑,以及新能源發(fā)展的進(jìn)展和政策實(shí)施效果的科學(xué)評估和考核體系。

2.依靠市場(chǎng)調整新能源發(fā)展模式

從世界主要新能源大國的發(fā)展經(jīng)驗來(lái)看,新能源發(fā)展初期各國政府都通過(guò)制定新能源發(fā)展的法律體系,以及強制性政策措施,來(lái)提高新能源的市場(chǎng)份額,極大地推動(dòng)了新能源產(chǎn)業(yè)的發(fā)展。在政策支持與技術(shù)進(jìn)步推動(dòng)下,以風(fēng)、光為代表的新能源發(fā)電成本不斷下降。IRENA2018年5月發(fā)布的《2018可再生能源發(fā)電成本》顯示,陸上風(fēng)電和光伏的度電成本從全球各國承諾的到2020年新增裝機容量來(lái)看,超過(guò)77%的陸上風(fēng)電項目和83%的大規模光伏項目的電價(jià)會(huì )低于最便宜的火力發(fā)電裝機(包括煤電、油電和氣電)。在我國,預計2022年,大部分風(fēng)電和光伏發(fā)電項目將具備發(fā)電側平價(jià)上網(wǎng)條件。風(fēng)電與光伏發(fā)電逐漸進(jìn)入平價(jià)時(shí)代。這意味著(zhù),新能源發(fā)展模式應該由政策驅動(dòng)、國企主導向市場(chǎng)驅動(dòng)、公平準入轉變,政府逐步退出新能源市場(chǎng),而把重點(diǎn)轉向構建平等、開(kāi)放、有序、健康的適合新能源發(fā)展的市場(chǎng)環(huán)境。一是逐步取消可再生能源發(fā)電補貼;二是制定針對壟斷企業(yè)市場(chǎng)勢力的監管制度,尤其是禁止壟斷企業(yè)依靠自有壟斷網(wǎng)絡(luò )延伸諸如電網(wǎng)規劃、增量配網(wǎng)等業(yè)務(wù)領(lǐng)域;三是進(jìn)一步深化能源價(jià)格形成機制改革,構建反映市場(chǎng)供求和資源稀缺程度、體現生態(tài)價(jià)值和環(huán)境損害成本的能源價(jià)格體系。

3.通過(guò)體制革命理順新能源發(fā)展機制

當前能源體制脫胎于計劃體制,是圍繞化石能源而設計。這種體制下,政府通常以傳統下達指令任務(wù)、指標考核的方式實(shí)現能源經(jīng)濟活動(dòng)的干預。這一方式的優(yōu)勢就是能在較短的時(shí)間內迅速地提高風(fēng)、光等新能源發(fā)電裝機規模。近十年來(lái),中國風(fēng)電、光伏發(fā)電裝機規模已位居世界第一,成為全球新能源發(fā)展的引領(lǐng)者,正是得益于這一體制安排。但是,這一體制忽略了由于新能源發(fā)展與傳統能源體制(尤其是電力體制)的不完全兼容而導致的新能源發(fā)展空間的有限性。例如,現有體制下,優(yōu)先保證火力發(fā)電利用小時(shí)數,沒(méi)有保證風(fēng)電等可再生能源的發(fā)電小時(shí)數,行政計劃調度過(guò)度干預市場(chǎng)選擇;各類(lèi)補貼政策進(jìn)一步強化了化石能源的市場(chǎng)競爭力,等等。因此,按照習近平總書(shū)記在中央財經(jīng)領(lǐng)導小組第六次會(huì )議提出的推動(dòng)能源體制革命,構建有效競爭的市場(chǎng)結構和市場(chǎng)體系,形成主要由市場(chǎng)決定能源價(jià)格的機制,創(chuàng )新能源科學(xué)管理模式,建立健全能源法治體系的戰略思想,體制革命要朝著(zhù)有利于新能源發(fā)展的方向調整。一是深化電力體制改革,建設統一、高效、靈活的電力市場(chǎng),從制度上提高能源系統的靈活性和新能源發(fā)電的發(fā)展空間。二是自然壟斷環(huán)節的無(wú)歧視開(kāi)放,建立嚴格的可操作的壟斷監管機制。三是建立健全能源法治體系,推進(jìn)不同層級能源管理和監管機構、職能、權限、程序、責任法定化,監管獨立性,執法公平化。

王蕾.新能源產(chǎn)業(yè)發(fā)展回顧與展望[J].中國發(fā)展觀(guān)察,2019(16):31-35.