摘要:本文在實(shí)體企業(yè)債務(wù)融資模型中引入預期模糊因素,剖析宏觀(guān)緊縮預期對企業(yè)融資決策及債務(wù)流動(dòng)性的影響,在此基礎上刻畫(huà)相關(guān)穩定政策,為做好“六穩”工作中“穩預期”調控提供一定的理論參考。研究發(fā)現,鑒于謹慎預防心理,預期模糊加劇了企業(yè)的融資需求,造成實(shí)體債務(wù)流動(dòng)性相對緊縮,其緊縮程度與企業(yè)預期模糊強度成正比。通過(guò)企業(yè)債務(wù)配置的微觀(guān)機制發(fā)現,在某一特定的預期模糊范圍內,企業(yè)主體對加總債務(wù)緊縮程度感知出現分歧,造成企業(yè)債券價(jià)格及背后流動(dòng)性的波動(dòng)。進(jìn)一步地,本文基于預期模糊機制給出“穩預期”策略,同時(shí)針對債券價(jià)格波動(dòng)及債務(wù)流動(dòng)性緊縮,分別從貨幣政策和財政政策兩個(gè)角度刻畫(huà)了相關(guān)穩定政策。通過(guò)求解含有中國經(jīng)濟特征的轉移路徑,上述理論結果的準確性和穩健性得以驗證。

關(guān)鍵詞:實(shí)體預期;債務(wù)融資;穩定政策;穩預期

基金項目:本文得到國家社會(huì )科學(xué)基金項目(18BJY249)、中國社會(huì )科學(xué)院創(chuàng )新工程項目的資助。

一、引言

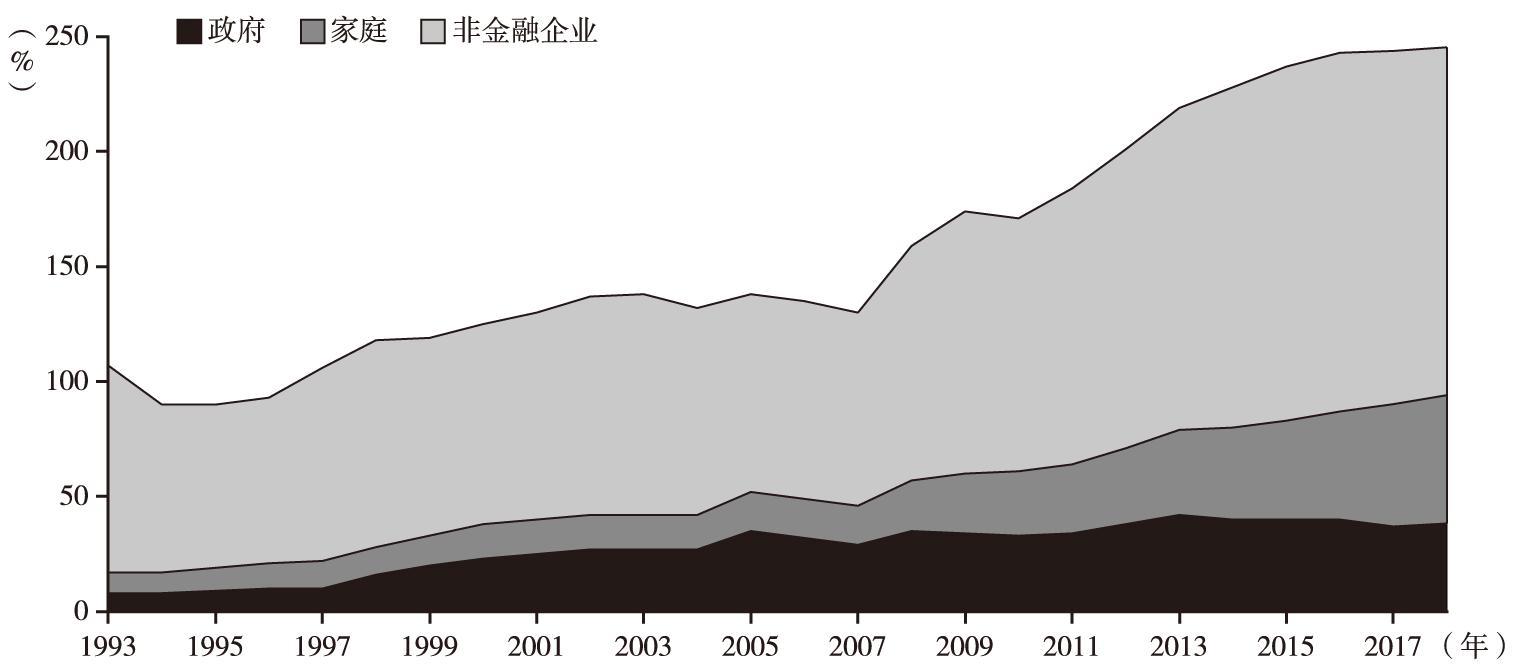

黨的十八大以來(lái),我國經(jīng)濟結構調整和動(dòng)能轉換持續加快,經(jīng)濟發(fā)展的全面性、協(xié)調性和可持續性不斷增強。期間伴隨出現了兩個(gè)明顯的趨勢性特征。一是經(jīng)濟增長(cháng)從高速轉向中高速且呈現小幅的周期波動(dòng)特征。2012年我國GDP增速達7.7%,此后緩慢下行,僅2017年有所企穩,到2019年已降至6.1%,經(jīng)濟增速換擋趨勢明顯。2020年初受新冠肺炎疫情沖擊,一季度GDP同比下降6.8%,是自1992年有GDP季度核算以來(lái)最低值;制造業(yè)采購經(jīng)理指數從1月的50%驟降至2月的35.7%,規模以上工業(yè)企業(yè)開(kāi)工率2月降至78.3%。隨著(zhù)國內疫情防控形勢持續向好,制造業(yè)采購經(jīng)理指數3月恢復至52%,4—6月保持在50%—51%區間;國家統計局調查顯示,截至4月9日工業(yè)企業(yè)開(kāi)工率恢復至97.2%,在開(kāi)工企業(yè)中有一半企業(yè)生產(chǎn)水平超過(guò)正常水平的80%,八成企業(yè)生產(chǎn)超過(guò)正常水平的50%。與國內形成對比的是,當前海外疫情仍在持續蔓延,受此影響,我國外貿進(jìn)出口增速有所回落,而且海外疫情會(huì )從產(chǎn)業(yè)鏈和供應鏈上對國內實(shí)體經(jīng)濟的恢復造成一定程度的影響。二是在過(guò)去銀行表外業(yè)務(wù)擴張刺激下,實(shí)體企業(yè)杠桿率逐漸高企,潛在債務(wù)風(fēng)險持續上升。2008—2015年我國宏觀(guān)杠桿率水平(即家庭、企業(yè)和政府加總)迅速增高,七年間累計增長(cháng)86.2%,年均增速超過(guò)12%(張曉晶等,2018),如圖1所示。為防范系統性金融風(fēng)險,近年來(lái)推進(jìn)供給側結構性改革,積極穩妥去杠桿。2017年第二季度宏觀(guān)杠桿率為256.3%,六年來(lái)首次與上一季度持平,沒(méi)有繼續增長(cháng);同期非金融企業(yè)部門(mén)杠桿率為162.6%,是自2016年第二季度達到最高點(diǎn)166.9%以來(lái)連續5個(gè)季度環(huán)比下降或持平。上述杠桿率在2018年和2019年進(jìn)一步下滑。

圖1 中國部門(mén)杠桿率變動(dòng)

數據來(lái)源:國家金融與發(fā)展實(shí)驗室國家資產(chǎn)負債表研究中心、張曉晶等(2018)。

以上兩方面特征所引發(fā)的一個(gè)需要關(guān)注的經(jīng)濟現象是:經(jīng)濟增速換擋和去杠桿政策效應疊加疫情沖擊,加劇經(jīng)濟下行風(fēng)險,勢必對制造業(yè)為主的實(shí)體部門(mén)造成顯著(zhù)的宏觀(guān)緊縮效應,實(shí)體部門(mén)對經(jīng)濟形勢持不確定性看法的比例上升,易于形成緊縮預期,削弱企業(yè)生產(chǎn)動(dòng)機。國家統計局發(fā)布的數據顯示,2020年初疫情爆發(fā)后,生產(chǎn)價(jià)格指數大幅下降且與居民消費價(jià)格指數(CPI)增速的缺口進(jìn)一步擴大,其中,全國工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格同比增速從1月的0%降至5月的-3.7%,相比CPI增速的缺口由5.4個(gè)百分點(diǎn)擴大至6.1個(gè)百分點(diǎn);工業(yè)生產(chǎn)者購進(jìn)價(jià)格同比增速從-0.3%降至-5.0%,與CPI增速的缺口由5.7個(gè)百分點(diǎn)擴大至7.4個(gè)百分點(diǎn),反映市場(chǎng)需求受到較大沖擊。

面對近年來(lái)出現的上述現象和問(wèn)題,2018年中共中央政治局7月31日召開(kāi)會(huì )議提出,要做好穩就業(yè)、穩金融、穩外貿、穩外資、穩投資、穩預期工作。2020年十三屆全國人大三次會(huì )議《政府工作報告》強調,加大“六穩”工作力度,保居民就業(yè)、保基本民生、保市場(chǎng)主體、保糧食能源安全、保產(chǎn)業(yè)鏈供應鏈穩定、保基層運轉。“六穩”工作中,“穩預期”在近年中央經(jīng)濟工作會(huì )議及相關(guān)文件中出現頻率高,是堅持穩中求進(jìn)工作總基調的重要內容,也是其他“五穩”的重要基礎條件,當下復工復產(chǎn)要進(jìn)一步增強企業(yè)對抗擊疫情的信心和對未來(lái)市場(chǎng)的預期。可見(jiàn),針對宏觀(guān)緊縮效應,決策層積極采取了包括穩預期在內的一系列調控措施。然而,理論界特別是關(guān)于宏觀(guān)調控與治理機制的相關(guān)研究對此問(wèn)題跟進(jìn)緩慢。部分學(xué)者對去杠桿、經(jīng)濟增速換擋與宏觀(guān)緊縮效應之間的關(guān)系做了分析(張曉晶等,2018;馬勇和陳雨露,2017),但是就宏觀(guān)緊縮環(huán)境下如何穩定緊縮預期的探討非常有限,而這恰好是保障轉型升級持續推進(jìn)的重要理論依據。如前所述,自經(jīng)濟增速換檔和去杠桿政策實(shí)施以來(lái),經(jīng)濟下行壓力導致實(shí)體部門(mén)流動(dòng)性趨緊,加之突如其來(lái)的疫情沖擊,市場(chǎng)對實(shí)體企業(yè)未來(lái)效益的預期存在較大的不確定性,加大了實(shí)體部門(mén)的融資難度。即便宏觀(guān)基本面未發(fā)生顯著(zhù)改變,仍有可能出現債務(wù)違約風(fēng)險,進(jìn)一步加劇宏觀(guān)緊縮效應。因此,探究實(shí)體融資、流動(dòng)性及預期等相關(guān)問(wèn)題,據此針對性地制定相應的穩定和補救措施以緩解緊縮預期,在盡可能保障社會(huì )福利的前提下持續推進(jìn)經(jīng)濟結構轉型,是本文研究的主要目的。

相關(guān)文獻中,債務(wù)與流動(dòng)性方面,Kiyotaki&Moore(2019)考察了企業(yè)融資行為,并由此總結出企業(yè)融資決策、流動(dòng)性沖擊對宏觀(guān)加總變量的影響。隨后,Shi(2015)、Ajello(2016)等的研究對此給予了理論支持。此外,部分新近研究嘗試將宏觀(guān)流動(dòng)性與經(jīng)濟主體預期相聯(lián)系,但這些研究主要是從資金供給方的角度出發(fā),而未涉及實(shí)體企業(yè)的融資決策。如Brunnermeier&Oehmke(2013)認為,樂(lè )觀(guān)預期加速了風(fēng)險積累和流動(dòng)性擴張,而某一時(shí)點(diǎn)的悲觀(guān)預期則導致流動(dòng)性緊縮和資產(chǎn)泡沫破裂,該機制往往是危機爆發(fā)的根源。預期方面,近年來(lái)模糊機制成為研究熱點(diǎn)。一類(lèi)觀(guān)點(diǎn)認為,在期望效用中引入多項先驗概率測度,可刻畫(huà)模糊對偏好的影響,該期望效用遵循“最小最大化”準則(Gilboa&Schmeidler,1989);同時(shí),后續研究通過(guò)上述模糊偏好準則構造了確定性等價(jià),為部分宏觀(guān)經(jīng)濟和金融問(wèn)題研究提供了新的視角(Chen et al.,2014)。另一類(lèi)以Kreps&Porteus(1978)為核心的觀(guān)點(diǎn)認為,決策者的動(dòng)態(tài)偏好對不同時(shí)期持有不同的權重安排,表現出“時(shí)間不可耐性”,該決策機制在資產(chǎn)定價(jià)方面有著(zhù)廣泛的應用(Epstein&Zin,1991)。

基于以上文獻梳理,結合本文的研究問(wèn)題可知,過(guò)往研究可能存在兩點(diǎn)不足:一是現有的融資、流動(dòng)性研究未引入真實(shí)不確定性預期,進(jìn)而難以刻畫(huà)中國宏觀(guān)緊縮預期中企業(yè)的融資困境,更無(wú)法為“穩預期”等調控政策提供理論參考;二是就技術(shù)層面而言,已有的包含模糊預期的宏觀(guān)模型尚未提供均衡解析框架或動(dòng)態(tài)均衡性質(zhì),不利于后續研究尤其是最優(yōu)政策設計等的深入開(kāi)展。為從理論上深層次把握宏觀(guān)緊縮預期對實(shí)體企業(yè)債務(wù)融資流動(dòng)性及宏觀(guān)加總變量的影響,本文從非金融部門(mén)融資決策角度抽象出經(jīng)濟下行壓力下的真實(shí)不確定性預期(Gilboa&Schmeidler,1989),并結合企業(yè)債務(wù)融資流動(dòng)性(Kiyotaki&Moore,2019)對現實(shí)問(wèn)題予以解答,試圖為實(shí)體部門(mén)的宏觀(guān)調控和穩定發(fā)展提供理論建議。值得指出的是,不同于DSGE宏觀(guān)實(shí)證,本文作為原創(chuàng )性理論研究,主要貢獻有兩點(diǎn):一是通過(guò)均衡分析給出預期模糊影響企業(yè)債務(wù)融資流動(dòng)性的解析框架,從而針對緊縮預期刻畫(huà)對應的穩定政策;二是基于我國經(jīng)濟特征參數求解動(dòng)態(tài)均衡下的轉移路徑,驗證了理論推論和穩定政策的動(dòng)態(tài)效果,為當下調控政策設計提供了詳細的微觀(guān)基礎。

本文余下部分安排如下:第二部分陳述基礎模型設定,并給出模型最優(yōu)解;第三部分對模型做均衡分析,解析預期模糊對實(shí)體部門(mén)債務(wù)融資決策及加總流動(dòng)性的影響;第四部分給出緩解緊縮效應的穩定政策,并通過(guò)非線(xiàn)性求解動(dòng)態(tài)均衡下的轉移路徑,驗證均衡分析結論及政策設定的有效性和穩健性;第五部分給出結論與相關(guān)政策建議。

二、模型設定

為分析經(jīng)濟主體預期模糊對實(shí)體融資行為和流動(dòng)性的影響,本文在Kiyotaki&Moore(2019)的債務(wù)融資流動(dòng)性框架中引入“模糊決策準則”,探究預期模糊下各類(lèi)經(jīng)濟變量的變化情況。模型總的框架為:假設存在一個(gè)離散時(shí)間、無(wú)限期的真實(shí)經(jīng)濟周期(RBC)環(huán)境,經(jīng)濟主體僅由企業(yè)和工人組成,商品空間包含企業(yè)生產(chǎn)的非耐用品和工人提供的勞動(dòng)。同時(shí),經(jīng)濟中包含兩類(lèi)資產(chǎn):一是法幣(簡(jiǎn)稱(chēng)貨幣),總量固定且靈活流通,不受流動(dòng)性限制;二是債券,由企業(yè)發(fā)售,且每期只有部分償還和變現,故債券的流動(dòng)性存在一定限制。此外,經(jīng)濟環(huán)境中存在唯一的特質(zhì)性沖擊,即企業(yè)每期可獲得的新進(jìn)生產(chǎn)機會(huì )(也可視為投資機會(huì ))。完整設定參見(jiàn)原文。

三、預期模糊下的企業(yè)融資決策與流動(dòng)性分析

下面將在其他條件不變(即基本面不變)情形下,重點(diǎn)解析兩方面內容:第一,預期模糊如何導致實(shí)體融資流動(dòng)性由充裕轉為緊縮;第二,緊縮過(guò)程中經(jīng)濟的均衡性質(zhì)以及均衡的穩定條件。前者主要說(shuō)明預期模糊對企業(yè)融資流動(dòng)性的影響機理,基于該機理,后者可進(jìn)一步提供企業(yè)在預期模糊下的融資行為決策,從而為緩解宏觀(guān)緊縮提供有關(guān)政策設計的理論依據。詳細內容參見(jiàn)原文,這里僅就關(guān)鍵命題的經(jīng)濟含義作解釋。

命題1的經(jīng)濟含義不難理解:企業(yè)因模糊而普遍預期未來(lái)投資機會(huì )下降,意味著(zhù)通過(guò)新進(jìn)生產(chǎn)機會(huì )來(lái)擴張產(chǎn)能和增加收入的可能性下降。那么,在已有的投資機會(huì )之上,企業(yè)將最大限度地融資,增加其資本積累,以保證未來(lái)平均產(chǎn)出收益處于一個(gè)較高的水平。基于這一機制,實(shí)體部門(mén)對流動(dòng)性的需求增加。但需要注意的是,此時(shí)市場(chǎng)的實(shí)際流動(dòng)性供給未發(fā)生改變,這便產(chǎn)生真實(shí)流動(dòng)性供給“緊縮”的偏差,進(jìn)而在配置過(guò)程中流動(dòng)性約束繃緊,引致實(shí)體經(jīng)濟流動(dòng)性狀態(tài)由松弛轉為強約束。現實(shí)中,這類(lèi)現象也多發(fā)生于經(jīng)濟下行過(guò)程中。

命題2所揭示的直觀(guān)理論事實(shí)是:在融資流動(dòng)性緊張且企業(yè)持有貨幣的情形下,投資機會(huì )預期的模糊性增大將進(jìn)一步加劇流動(dòng)性緊縮,此時(shí)企業(yè)因謹慎預防而持有更多的貨幣,以滿(mǎn)足未來(lái)自身可能出現的流動(dòng)性需求。正因為企業(yè)對貨幣的需求增大,擠占了經(jīng)濟中對新進(jìn)投資的融資需求的供給,導致融資方無(wú)法在市場(chǎng)中獲得足夠的資金。為盡可能滿(mǎn)足融資需求,融資方被迫選擇提高每單位債券的價(jià)格(即托賓q值),盡可能通過(guò)單位債券獲得更多的資金,最終導致經(jīng)濟中加總債券價(jià)格上限被推升。上述結果也受到強、弱約束間的楔子大小的影響。由命題2可知,弱約束本質(zhì)上仍是無(wú)貨幣均衡,流動(dòng)性條件較為充裕。與此不同,強約束條件下經(jīng)濟已處于流動(dòng)性緊縮狀態(tài),強、弱約束之間的楔子實(shí)質(zhì)上進(jìn)一步刻畫(huà)了流動(dòng)性緊縮程度,故當楔子越大,流動(dòng)性緊縮越嚴重。那么,在楔子數值較大時(shí),企業(yè)預期的模糊性增大將再次降低實(shí)體經(jīng)濟中的流動(dòng)性,進(jìn)一步收緊本已緊縮的流動(dòng)性供給,加總債券價(jià)格上限也將隨之升高。

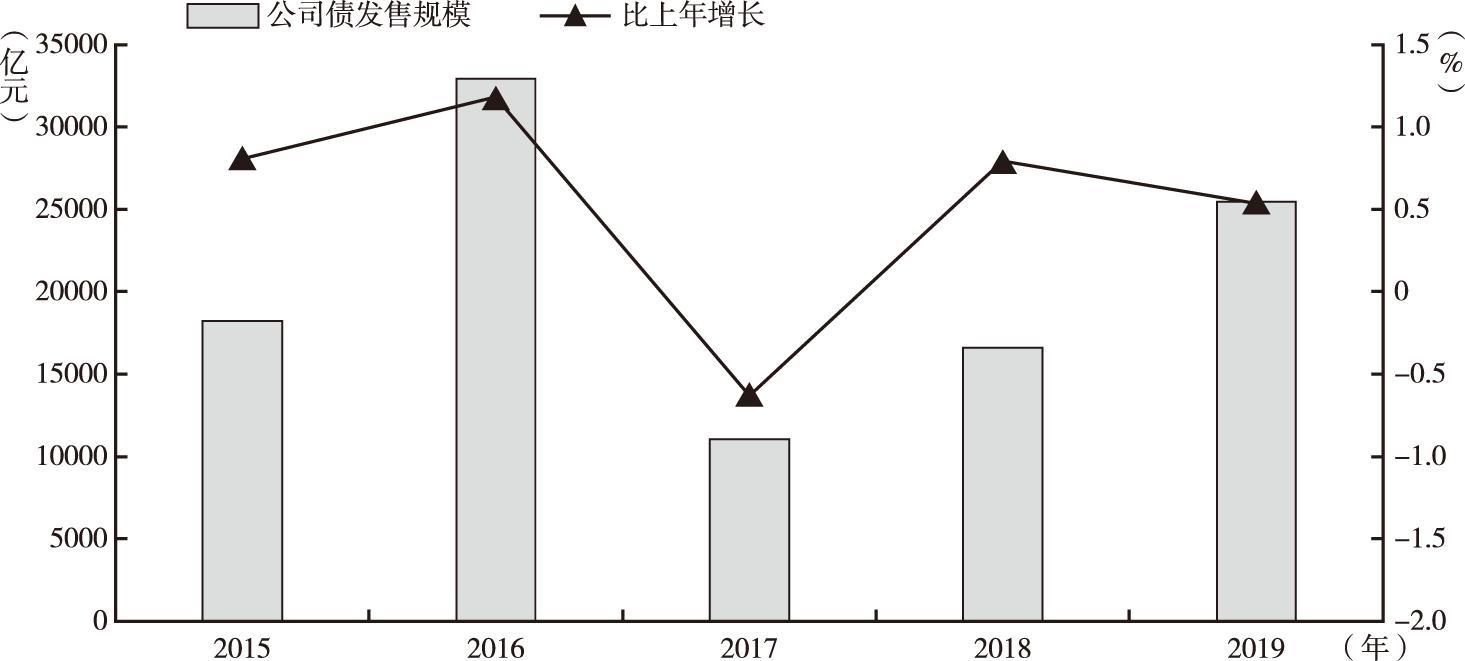

命題2是本文理論部分的一個(gè)重要結論,為保證本文理論與經(jīng)濟事實(shí)一致,筆者查閱和對比了現實(shí)中實(shí)體企業(yè)發(fā)債情況和債務(wù)借款數據,如圖2所示。與實(shí)體企業(yè)(特別是中小微企業(yè))相關(guān)的公司債在2015—2019年間的發(fā)售數據顯示,發(fā)債規模曾于2016年出現了爆發(fā)式增長(cháng)。這主要是因為,2016年上半年我國債券市場(chǎng)監管出現了一定程度的放松,但2016年下半年起,類(lèi)平臺、房地產(chǎn)和產(chǎn)能過(guò)剩行業(yè)的債券發(fā)售監管收緊,同時(shí)2016年末和2017年初債券市場(chǎng)正式開(kāi)啟去杠桿,導致公司債發(fā)售規模在2017年出現較為嚴重的下降。然而,在2018年和2019年債券市場(chǎng)保持“嚴監管”、落實(shí)去杠桿政策以及GDP增速持續下降(期間中美貿易摩擦加劇)的情況下,公司債的發(fā)售規模持續上漲。由2017—2019年公司債發(fā)售規模的變化趨勢可知,隨著(zhù)經(jīng)濟不確定性的增大,實(shí)體經(jīng)濟的債務(wù)融資需求總體是上升的,流動(dòng)性呈趨緊態(tài)勢,這與本文的理論相一致。

圖2 公司債發(fā)售規模

數據來(lái)源:Wind數據庫。

現實(shí)中,債券價(jià)格短期大幅下跌可視為預期流動(dòng)性趨緊的群體占主導,其認為未來(lái)流動(dòng)性持續緊縮,為謹慎預防未來(lái)流動(dòng)性需求而主動(dòng)賣(mài)出所持有債券,以換取貨幣,對應現實(shí)中債券價(jià)格下挫;而債券價(jià)格短期上漲可視為預期流動(dòng)性相對充裕的群體占主導,其認為未來(lái)流動(dòng)性相對寬松,故選擇買(mǎi)入債券以增加收益回報,這體現為現實(shí)中債券價(jià)格反彈上升。但無(wú)論如何,因為預期模糊的存在,這種“資產(chǎn)價(jià)格—流動(dòng)性”的變動(dòng)反復交替,短期結果取決于數量占優(yōu)的預期群體。上述結論并非均衡結果,而是一種不穩定的動(dòng)態(tài)反復過(guò)程,進(jìn)而在基本面未發(fā)生變化時(shí)造成流動(dòng)性和資產(chǎn)價(jià)格的持續波動(dòng),同時(shí)導致實(shí)體企業(yè)融資行為無(wú)法統一。

四、穩定政策與動(dòng)態(tài)分析

下面將進(jìn)一步探討相關(guān)穩定政策及其性質(zhì)。給定本文所要研究的現實(shí)問(wèn)題,這里考慮三類(lèi)穩定政策,其一是預期錨定與溝通,其二和其三分別為政府投資補助和央行流動(dòng)性供給。詳細的政策探討和動(dòng)態(tài)數值模擬參見(jiàn)原文。

首先說(shuō)明預期錨定與溝通的實(shí)施策略。宏觀(guān)調控機構的最優(yōu)策略是于每一期初公布真實(shí)的投資機會(huì ),一方面,主要是因為在期初明晰投資機會(huì )的信息后,該時(shí)期內企業(yè)預期不再模糊,將依據其真實(shí)值做出跨期選擇;另一方面,由于其是未經(jīng)歷流動(dòng)性緊縮的真實(shí)值,代表無(wú)貨幣均衡,故令企業(yè)依據真實(shí)值作決策可使均衡時(shí)的經(jīng)濟配置達到第一最優(yōu)。而次優(yōu)策略意指在預期模糊下使經(jīng)濟均衡達到文中相應命題所給定的條件。理由是預期模糊過(guò)程一旦被觸發(fā),期間將難以扭轉。最后,若宏觀(guān)調控機構不采取任何措施,則企業(yè)對流動(dòng)性的預期可能無(wú)法協(xié)調,此時(shí)企業(yè)融資行為難以收斂于均衡而一直處于波動(dòng)狀態(tài),故該情形所對應的調控策略最劣。

企業(yè)預期模糊造成“現實(shí)流動(dòng)性緊縮”偏差,為保持流動(dòng)性,企業(yè)被迫提高債券價(jià)格以獲得高額度的融資,或持有更多的貨幣以預防流動(dòng)性不足。值得注意的是,貨幣余額價(jià)值的上升幅度大于債券價(jià)格,表明實(shí)體流動(dòng)性緊縮中,企業(yè)更偏好于持有完全流動(dòng)的貨幣,而非企業(yè)債券,這也解釋了實(shí)體經(jīng)濟流動(dòng)性緊缺時(shí)企業(yè)通過(guò)拋售債券來(lái)兌換現金的行為。同時(shí),由于企業(yè)持有部分不升息且無(wú)附加收益的貨幣,導致社會(huì )總資本積累K下降,而資本作為投入要素與產(chǎn)出Y直接相關(guān),最終導致社會(huì )總產(chǎn)出隨之下降。不同尋常的是,企業(yè)因預期模糊認為未來(lái)投資機會(huì )將永久減小,資本積累下降,因此,當期獲得投資機會(huì )的企業(yè)將最大限度地增加其資本積累,以彌補和抵消未來(lái)新進(jìn)投資機會(huì )下降所帶來(lái)的負面效用。這一邏輯具體表現為投資I當期驟升,且隨資本K下降而趨于收斂(資本積累方程)。同時(shí),基于市場(chǎng)出清條件Y=C+I,社會(huì )消費C出現下降,原因在于產(chǎn)出降幅遠大于投資增幅,因而社會(huì )加總消費負增長(cháng)。

接下來(lái)說(shuō)明預期模糊環(huán)境中政府投資補助與央行流動(dòng)性供給的施行策略。預期模糊增大時(shí),企業(yè)融資所需的政府投資補助的增量將逐漸減小,而央行流動(dòng)性供給的增量反而增大,這意味著(zhù)在以增量成本為標準進(jìn)行考量時(shí),政府投資補助將優(yōu)于央行流動(dòng)性供給;但若以穩定總投入成本為標準,央行流動(dòng)性供給則優(yōu)于政府投資補助。之所以如此,可能是因為在流動(dòng)性調控中,央行的流動(dòng)性供給可通過(guò)外部融資供給直接作用于實(shí)體部門(mén)的加總流動(dòng)性狀態(tài),而政府投資補助對實(shí)體融資流動(dòng)性的調控卻較為間接(政府投資補助主要影響企業(yè)融資決策),故在加總成本上前者小于后者。但從另一方面看,央行流動(dòng)性供給屬于總量調控,而政府投資補助實(shí)為結構性穩定政策,且由現實(shí)證明結構性調控的邊際效率優(yōu)于總量調控,故在增量成本上前者反而大于后者。

在政府補助的影響下,預期模糊對實(shí)體融資流動(dòng)性緊縮的影響大幅減小。債券價(jià)格和貨幣余額價(jià)值的上升幅度僅為原基準模型的一半。但此時(shí)貨幣余額pM的上升速度仍快于債券價(jià)格q,說(shuō)明政府補助并沒(méi)有改變流動(dòng)性緊縮時(shí)企業(yè)對貨幣現金的偏好。同時(shí),由于流動(dòng)性受到較好的干預,社會(huì )資本積累總量K和產(chǎn)出Y的下降幅度明顯減小。值得注意的是,當政府給予投資補貼后,企業(yè)融資墊頭降低,意味著(zhù)企業(yè)可發(fā)行更多的債券,從而獲得更多的市場(chǎng)融資,故新近投資I較原基準模型上漲。然而,消費C卻顯著(zhù)下降。之所以這樣,是因為投資I的增長(cháng)速度超過(guò)了產(chǎn)出Y的降幅,則由資源約束條件可知,此時(shí)消費被投資“擠出”,意指此轉移路徑上經(jīng)濟主要受投資驅動(dòng)。

由于國有企業(yè)所需支付的債券融資墊頭相對較低,自身通過(guò)外部融資所獲資金較多,流動(dòng)性緊縮的嚴重程度遠低于民營(yíng)企業(yè);相反,民營(yíng)企業(yè)所支付的債券融資墊頭較高,流動(dòng)性也相對緊缺,因此,民營(yíng)企業(yè)的債券售賣(mài)價(jià)格與所感知的貨幣價(jià)值皆高于國有企業(yè);同時(shí),雖然獲得投資機會(huì )的企業(yè)將最大限度地增加其資本積累,引致投資上行,但受制于流動(dòng)性數量的差別和流動(dòng)性約束的限制,民營(yíng)企業(yè)投資水平終究要低于國有企業(yè),故在資本存量方面國有企業(yè)也高于民營(yíng)企業(yè)。此外,在產(chǎn)出下降的前提下,國有企業(yè)較高的投資水平將擠出更多的消費,因此,國有企業(yè)情景中消費水平處于低位。

五、結論

為從理論上更深層次地把握宏觀(guān)緊縮預期對實(shí)體企業(yè)(債務(wù))融資流動(dòng)性及宏觀(guān)加總變量的影響,本文圍繞非金融部門(mén)對經(jīng)濟下行壓力下的真實(shí)不確定性預期(Gilboa&Schmeidler,1989)作抽象,并結合企業(yè)債務(wù)融資的流動(dòng)性(Kiyotaki&Moore,2019)對當下宏觀(guān)緊縮環(huán)境中的現實(shí)問(wèn)題給出了一定的回答。主要結論如下:第一,給定企業(yè)債務(wù)流動(dòng)性約束,總存在唯一且最小的預期模糊區間使企業(yè)債務(wù)融資流動(dòng)性從充裕轉為緊縮。第二,給定企業(yè)債務(wù)流動(dòng)性約束,其弱約束對應無(wú)貨幣均衡,此時(shí)實(shí)體部門(mén)不存在債務(wù)流動(dòng)性緊縮,而強約束對應貨幣均衡,企業(yè)為預防債務(wù)流動(dòng)性緊縮而持有貨幣。企業(yè)預期越模糊,債務(wù)流動(dòng)性將越緊縮。第三,實(shí)體跨期配置的最低債券價(jià)格隨預期模糊增大而下降,而跨期配置的最高債券價(jià)格隨預期模糊增大而上升。當企業(yè)預期處于某一模糊范圍內,微觀(guān)群體對債務(wù)流動(dòng)性看法不一,導致緊縮預期無(wú)法統一,造成債券價(jià)格持續波動(dòng)。第四,刻畫(huà)了三類(lèi)穩定政策。其中,預期錨定與溝通調控的最優(yōu)策略是宏觀(guān)調控當局公布真實(shí)投資機會(huì ),次優(yōu)策略是在預期模糊過(guò)程中公布一類(lèi)可將實(shí)體部門(mén)推入穩定緊縮狀態(tài)的投資機會(huì ),而最劣策略是不做出任何回應。預期模糊增大時(shí),政府投資補助增量逐漸減小,央行流動(dòng)性供給增量反之;但若以總投入量為標準,央行流動(dòng)性供給將優(yōu)于政府投資補助。

基于上述理論發(fā)現,本文的政策啟示如下:第一,“穩預期”方面,信息公布的指引性、真實(shí)性和透明性是“穩預期”政策執行的關(guān)鍵。為進(jìn)一步完善關(guān)鍵信息披露等措施,建議有關(guān)部門(mén)一方面進(jìn)一步完善數據、信息等的披露機制,鞏固會(huì )計、審計等機構的自律性與公正性,強化披露信息的真實(shí)性和透明度,從而弱化實(shí)體經(jīng)濟中蘊含的模糊預期。調控當局應主動(dòng)做好市場(chǎng)溝通工作,強化市場(chǎng)和實(shí)體部門(mén)的預期指引,幫助扭轉非理性或不確定性預期態(tài)勢,從根本上化解“預期緊縮”效應。第二,宏調政策方面,建議在實(shí)體債務(wù)緊縮較為嚴重時(shí)保持財政工具為主、貨幣工具相對穩健的政策組合。例如,央行可利用穩健的流動(dòng)性供給工具(如擴大信貸工具等)從外部直接為實(shí)體企業(yè)注入流動(dòng)性,以彌補融資流動(dòng)性供給匱乏;與此同時(shí),政府部門(mén)可依據自身?yè)碛械男姓毮埽`活地為企業(yè)提供政府投資補助(如采用補貼或退稅等方式緩解企業(yè)融資壓力),從內部緩解企業(yè)債務(wù)流動(dòng)性壓力,進(jìn)而穩定實(shí)體部門(mén)的加總流動(dòng)性需求。

參考文獻

[1]龔六堂?謝丹陽(yáng),2004:《我國省份之間的要素流動(dòng)和邊際生產(chǎn)率的差異分析》,《經(jīng)濟研究》第1期?

[2]馬勇?陳雨露,2017:《金融杠桿?杠桿波動(dòng)與經(jīng)濟增長(cháng)》,《經(jīng)濟研究》第6期?

[3]馬勇?田拓?阮卓陽(yáng),朱軍軍,2016:《金融杠桿?經(jīng)濟增長(cháng)與金融穩定》,《金融研究》第6期?

[4]許志偉?薛鶴翔?羅大慶,2011:《融資約束與中國經(jīng)濟波動(dòng)———新凱恩斯主義框架內的動(dòng)態(tài)分析》,《經(jīng)濟學(xué)(季刊)》第10期?

[5]張曉晶?常欣?劉磊,2018:結構性去杠桿:進(jìn)程?邏輯與前景——中國去杠桿2017年度報告》,《經(jīng)濟學(xué)動(dòng)態(tài)》第5期?

[6]趙扶揚?王懺?龔六堂,2017:《土地財政與中國經(jīng)濟波動(dòng)》,《經(jīng)濟研究》第12期?

[7]Ajello,A.,2016,“Financial Intermediation,Investment Dynamics,and Business Cycle Fluctuations”,American Economic Review,106(8),2256—2303.

[8]Brunnermeier,M.K.,and M.Oehmke,2013,“The Maturity Rat Race”,Journal of Finance,68(2),483—521.

[8]Buttiglione,L.,P.Lane,L.Reichlin,and V.Reinhart,2014,“Deleveraging,What Deleveraging?”,International Center for Monetary and Banking Studies/Center for Economic Policy Research,September.

[9]Chen,H.,N.Ju,and J.Miao,2014,“Dynamic Asset Allocation with Ambiguous Return Predictability”,Review of Economic Dynamics,17(4),799—823.

[10]Epstein,L.G.,and S.E.Zin,1991,“Substitution,Risk Aversion,and the Temporal Behavior of Consumption and Asset Returns:An Empirical Analysis”,Journal of Political Economy,99(2),263—286.

[11]Gilboa,I.,and D.Schmeidler,1989,“Maxmin Expected Utility with Non-unique Prior”,Journal of Mathematical Economics,18(2),141—153.

[12]Hansen,L.,and T.J.Sargent,2001,“Robust Control and Model Uncertainty”,American Economic Review,91(2),60—66.

[13]Hansen,L.P.,J.C.Heaton,and N.Li,2008,“Consumption Strikes Back?Measuring Long-run Risk”,Journal of Political Economy,116(2),260—302.

[14]Kiyotaki,N.,and J.Moore,2019,“Liquidity,Business Cycles,and Monetary Policy”,Journal of Political Economy,127(6),2926—2966.

[15]Kreps,D.M.,and E.L.Porteus,1978,“Temporal Resolution of Uncertainty and Dynamic Choice Theory”,Econometrica,46(1),185—200.

[16]Shi,S.,2015,“Liquidity,Assets and Business Cycles”,Journal of Monetary Economics,(70),116—132.

李潔,香港科技大學(xué)商學(xué)院。

李潔,覃毅.實(shí)體部門(mén)預期與宏觀(guān)緊縮效應防范[J].經(jīng)濟研究,2020,55(08):41-56.