摘要:經(jīng)濟全球化的背景下,我國的改革開(kāi)放吸引了為數眾多的跨國公司在華投資,為我國經(jīng)濟增長(cháng)和社會(huì )發(fā)展提供了重要的支持與保障。一方面,跨國公司帶來(lái)了大量的資本、技術(shù)等要素在我國市場(chǎng)集聚;另一方面,我國市場(chǎng)經(jīng)濟體系日趨規范與完善,又進(jìn)一步為在華跨國公司提供了更加富有吸引力的商業(yè)機會(huì )。兩方面因素的良性互動(dòng),使得在華跨國公司克服了2008年以來(lái)國際金融危機對全球貿易活動(dòng)的不利沖擊,總體上保持了比較穩健的增長(cháng)態(tài)勢。2018年中美貿易摩擦和2020年的全球疫情,給在華跨國公司發(fā)展帶來(lái)了一定的不確定性影響。展望“十四五”時(shí)期,如果我國政府政策應對得當,為跨國公司提供更加開(kāi)放與更加公平的市場(chǎng)環(huán)境,引導跨國公司更好地發(fā)揮其先進(jìn)技術(shù)優(yōu)勢,強化企業(yè)社會(huì )責任,則在華跨國公司將釋放巨大的發(fā)展潛力。

關(guān)鍵詞:“十四五”時(shí)期;在華跨國公司;外商在華直接投資;跨國公司社會(huì )責任

基金項目:中國社會(huì )科學(xué)院創(chuàng )新工程項目(2018)“競爭中性與深化國有企業(yè)改革”;中國社會(huì )科學(xué)院登峰學(xué)科企業(yè)管理優(yōu)勢學(xué)科建設項目。

一、引言

改革開(kāi)放以來(lái),我國的經(jīng)濟體制從原有的計劃經(jīng)濟轉向社會(huì )主義市場(chǎng)經(jīng)濟,這個(gè)過(guò)程也是一個(gè)逐步融入國際生產(chǎn)分工體系的過(guò)程。加入WTO后,我國既奉行進(jìn)口替代策略,又奉行出口導向策略,通過(guò)積極融入跨國公司主導的國際生產(chǎn)網(wǎng)絡(luò )體系,大規模承擔其中相對中低端的加工制造環(huán)節而發(fā)展成為“世界工廠(chǎng)”。同時(shí),作為全球化受益者,我國全面支撐和促進(jìn)跨國公司掌控的全球價(jià)值鏈持續擴張,使得在華跨國公司得到了快速發(fā)展。可以說(shuō),在華跨國公司是我國在對外開(kāi)放政策下參與國際產(chǎn)業(yè)轉移的必然產(chǎn)物。1949年開(kāi)始,全球發(fā)生了四次較大規模的國際產(chǎn)業(yè)轉移。其中,中國參與了20世紀70年代后期第三次國際產(chǎn)業(yè)轉移,并較大規模地參與了20世紀90年代后的第四次國際產(chǎn)業(yè)轉移,為助推全球化和全球貿易增長(cháng)貢獻了重要和積極的力量。大量外資的涌入也對我國國內資本形成、工業(yè)增加值增長(cháng)、稅收增加、貿易總額和出口結構提升等做出了很大的貢獻。[1]

2018年的中美貿易摩擦,給我國加快融入全球化的進(jìn)程以及在華跨國公司的發(fā)展帶來(lái)了挑戰與不確定性。美國奉行對華“脫鉤”政策,加重了大國之間的信任危機,擾亂了全球產(chǎn)業(yè)鏈、供應鏈和價(jià)值鏈市場(chǎng)的有效需求和供給。[2]2019年起,美國商務(wù)部將多家中國公司列入被制裁實(shí)體清單,在高技術(shù)領(lǐng)域明確限制和封鎖我國企業(yè)發(fā)展。2020年,新冠肺炎疫情全球蔓延,未來(lái)可能長(cháng)時(shí)間地與人類(lèi)共存,對全球企業(yè)、機構、組織、個(gè)人的生產(chǎn)生活方式產(chǎn)生了顛覆性影響,給世界經(jīng)濟貿易發(fā)展帶來(lái)了顯著(zhù)的下跌沖擊。國際貨幣基金(IMF)也下調了主要經(jīng)濟體2021年GDP增長(cháng)率,預計2020~2021年全球對外直接(FDI)投資將下降30%~40%。[3]國際市場(chǎng)的各種不確定因素正在加快重塑世界經(jīng)濟新格局,大國之間的戰略競爭態(tài)勢日趨嚴峻。

對于跨國公司在華發(fā)展而言,決定其投資的根本因素可能是接近市場(chǎng)、降低成本、提高生產(chǎn)率、完整的產(chǎn)業(yè)鏈所帶來(lái)的配套能力等。在復雜的形勢下,可以觀(guān)察到,在華跨國公司既關(guān)注中美貿易摩擦和全球疫情蔓延等短期因素的影響,也關(guān)注我國的市場(chǎng)環(huán)境和長(cháng)期發(fā)展前景。而中國的營(yíng)商環(huán)境相比之前有了較大幅度的改善,同時(shí)中國市場(chǎng)擁有較完整的產(chǎn)業(yè)鏈及較高的產(chǎn)業(yè)配套能力,這對提高企業(yè)生產(chǎn)率起著(zhù)重要的作用。

為進(jìn)一步激發(fā)我國超大市場(chǎng)規模優(yōu)勢和內需潛力,構建國內國際相互促進(jìn)的“雙循環(huán)”發(fā)展新格局,我國應努力改進(jìn)需要且可能改進(jìn)的方面,建立高水平的貿易投資自由化和便利化規則體系,[4]不斷創(chuàng )造高級生產(chǎn)要素,提升高級生產(chǎn)要素的水平,提高吸引外商直接投資的國家競爭力,通過(guò)國際間的合作促進(jìn)國際循環(huán)的增長(cháng)以帶動(dòng)國內循環(huán),最終實(shí)現我國經(jīng)濟的持續增長(cháng)。

二、跨國公司在華發(fā)展概況

我國在對外開(kāi)放和吸引跨國公司來(lái)華發(fā)展方面,取得了顯著(zhù)的成績(jì)。“十三五”時(shí)期,在國際環(huán)境充斥著(zhù)種種不利因素的情勢下,我國依然充分體現出來(lái)了吸引跨國公司在華穩定發(fā)展的大國優(yōu)勢,跨國公司在華發(fā)展的總體狀況良好。

1.歷程與現狀

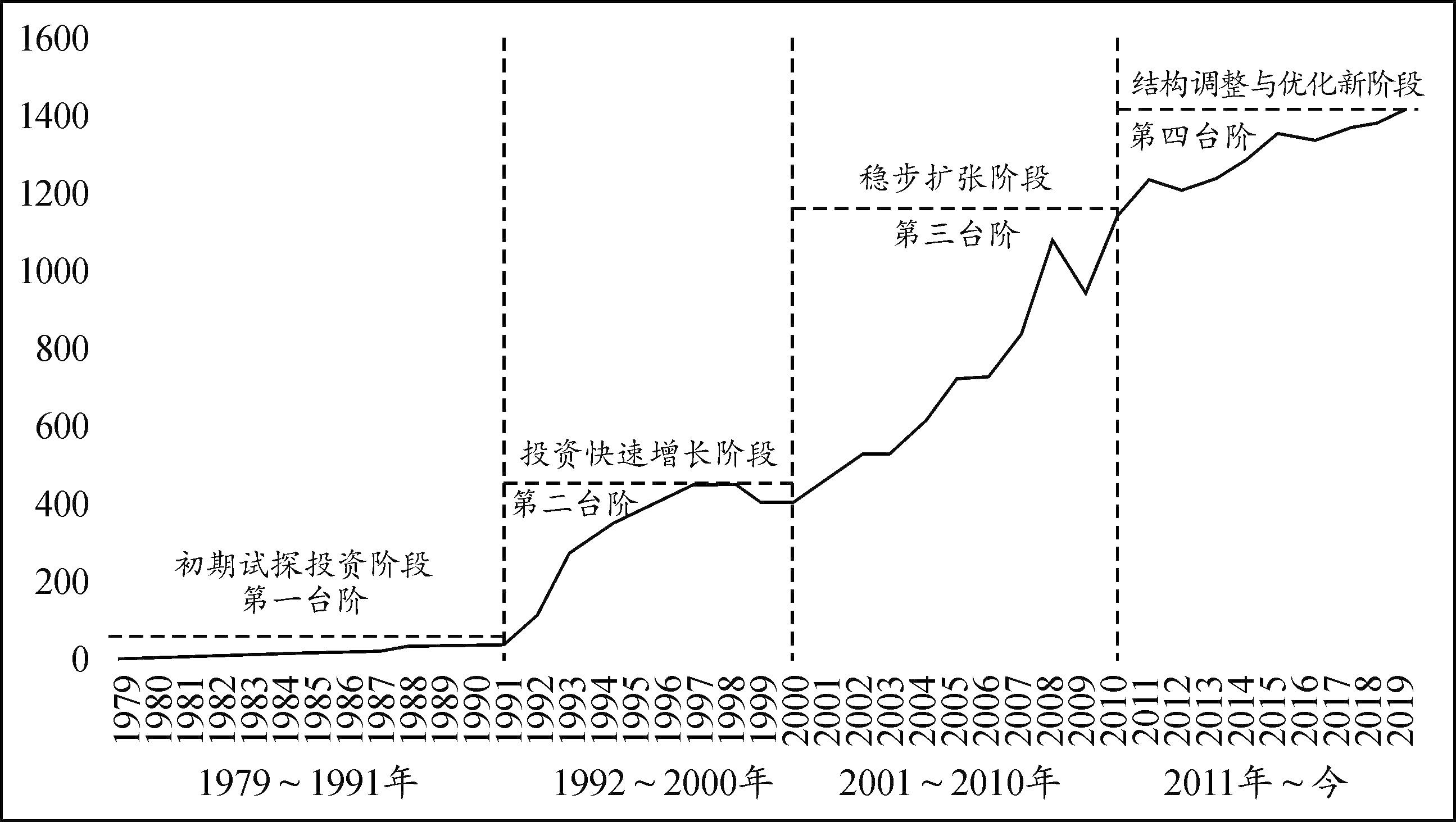

改革開(kāi)放后,中國逐步開(kāi)始融入國際生產(chǎn)分工體系。加入WTO,使得中國參與國際生產(chǎn)分工體系的廣度與深度明顯得到提升。在這一過(guò)程中,跨國公司在中國的發(fā)展,大體上可以劃分為4個(gè)階段(如圖1所示)。

圖1 跨國公司在華發(fā)展階段劃分

注:根據UNCTAD stat有關(guān)數據計算繪制,曲線(xiàn)為各年度外商對華直接投資額(單位:億美元,含中國港澳臺資數據)。

一是20世紀90年代之前,這為跨國公司在中國發(fā)展的初期試探投資階段,具有參與中國市場(chǎng)的跨國公司數量少、投資規模小的特點(diǎn)。

二是20世紀90年代到21世紀初,為跨國公司在中國發(fā)展的投資快速增長(cháng)階段。這一時(shí)期,全球化加速使跨國公司普遍加大了拓展海外市場(chǎng)的力度,中國也受益于此。

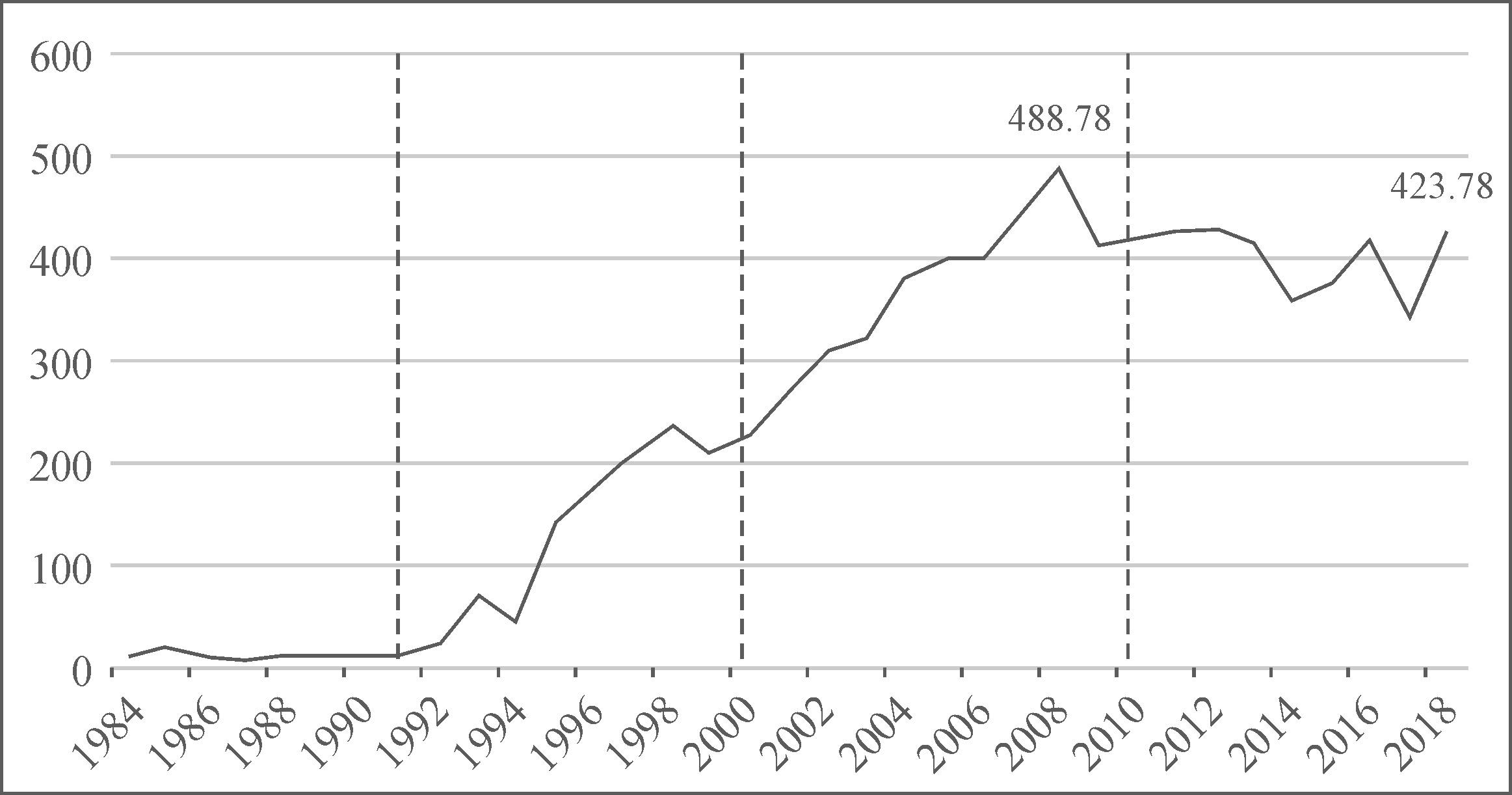

三是21世紀初前10年,隨著(zhù)中國加入WTO,對外開(kāi)放程度進(jìn)一步提高,跨國公司在中國進(jìn)入了穩步擴張階段。2008年,中國吸收的外商對華直接投資(含港澳臺資)在規模上突破了千億美元的數量級(如圖1所示);如果剔除掉港澳臺資,則接近于500億美元的峰值水平(如圖2所示)。在國際金融危機爆發(fā)后,跨國公司在全球的發(fā)展都出現了明顯的下滑與收縮,到2010年,才有企穩與恢復的跡象。

圖2 1984~2018年外商對華直接投資金額(億美元)

注:根據相關(guān)年份《中國統計年鑒》中“外商直接投資額”數據計算繪制,不含中國港澳臺資數據。

四是2011年以來(lái),跨國公司在中國的發(fā)展步入了結構調整與優(yōu)化的新階段。這一時(shí)期,跨國公司對制造業(yè)的投資比重有所下降,但對服務(wù)業(yè)尤其是生產(chǎn)性服務(wù)業(yè)或商務(wù)服務(wù)業(yè)的投資比重有所上升;在制造業(yè)領(lǐng)域,勞動(dòng)密集型的投資比例有所減少,投資于技術(shù)密集型、資金密集型、環(huán)境友好型和高端制造業(yè)的比重有所上升。[5]從總量上看,這一時(shí)期,中國吸收的外商對華直接投資(含港澳臺資)從2010年重新邁上千億美元的臺階后,一直在1000億~1400億的水平間小幅增長(cháng);剔除掉港澳臺資,則從2008年的峰值回落到了400億美元的水平上下波動(dòng)(如圖2所示)。

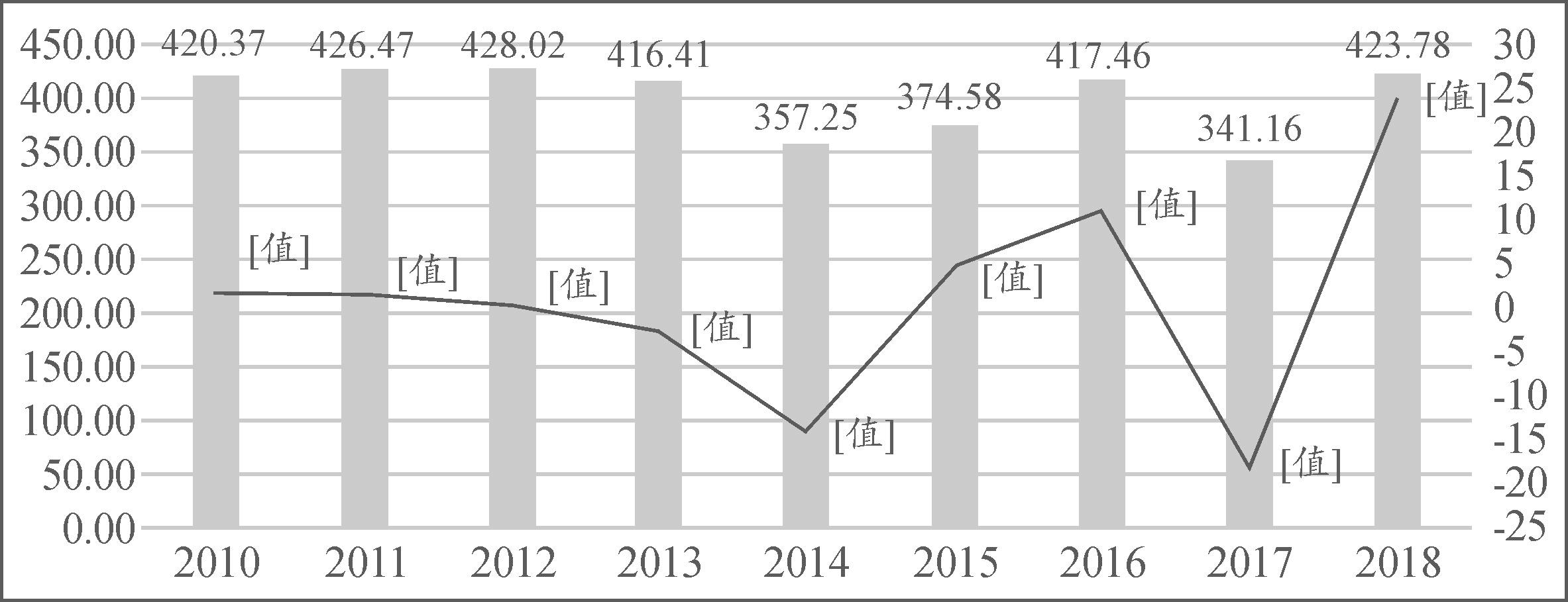

“十二五”“十三五”時(shí)期,跨國公司對華直接投資金額,計入港澳臺資,則保持在1200億美元以上的水平。2019年超過(guò)1400億美元,接近全球對外直接投資的1/10的水平,是連續3年成為排在美國之后的全球第二大外商投資目的國。[6]如果剔除掉港澳臺資,則保持在三四百億美元的水平。其中,2014年、2015年和2017年出現了較大幅度的負增長(cháng)(如圖3所示)。

圖3 2010~2018年外商對華直接投資金額與增長(cháng)速度(億美元,%)

注:根據Wind數據庫有關(guān)數據繪制,不含港澳臺商對華直接投資數據。

2.在華跨國公司來(lái)源構成與變化態(tài)勢

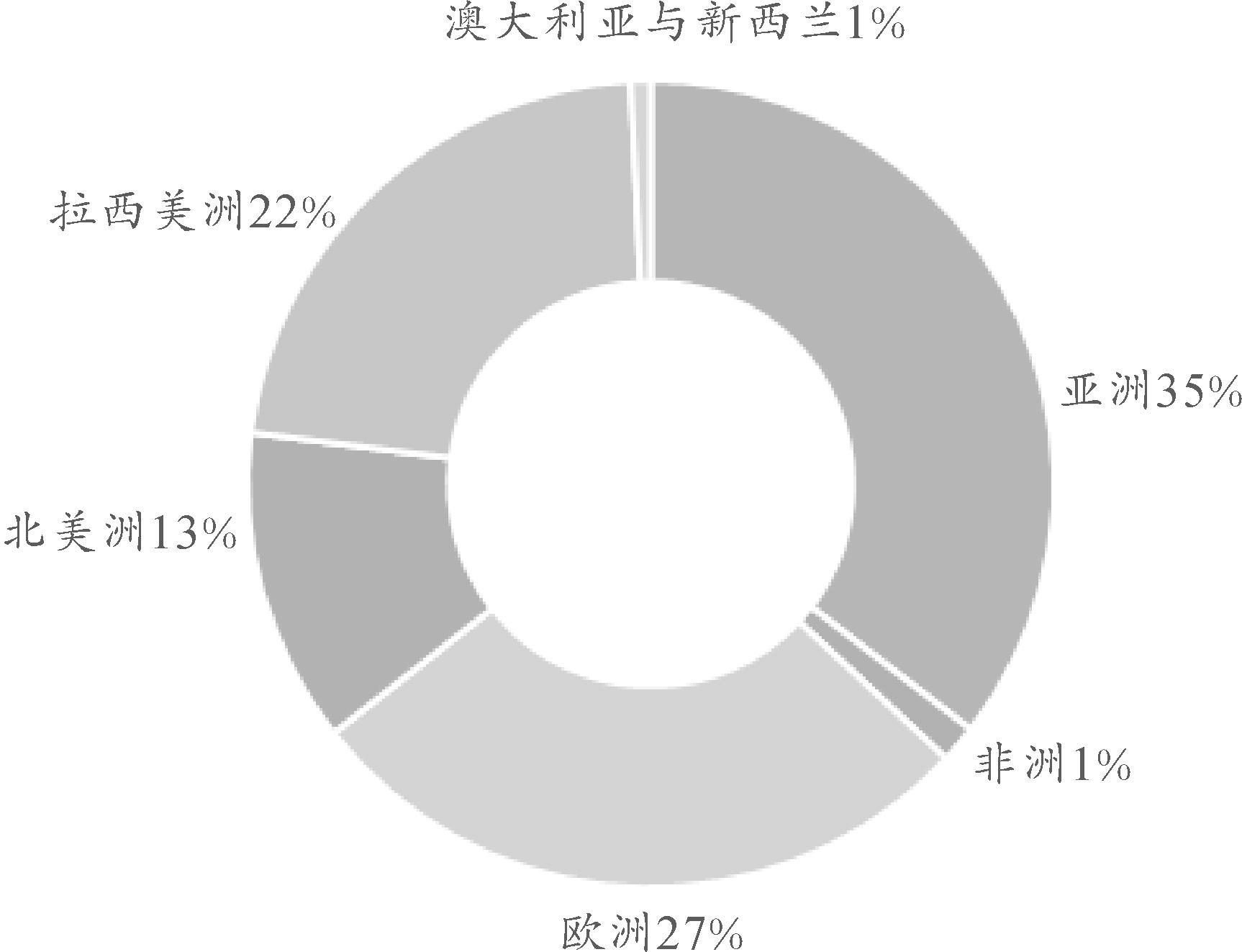

在華跨國公司的國別來(lái)源高度多元化,來(lái)自100多個(gè)國家與地區,遍及世界各地。從外商對華直接投資金額的構成情況看,各大洲對華投資占比差異較大,前3位的來(lái)源地為亞洲、歐洲與拉丁美洲。圖4列示了各大洲占比的具體構成情況,亞洲占比35%,歐洲占比37%,拉丁美洲占比22%,北美洲占比13%,非洲與大洋州(澳大利亞、新西蘭)各占1%。

圖4 2018年外商對華直接投資來(lái)源地分布

注:資料來(lái)源Wind數據庫。不含港澳臺商對華直接投資數據。

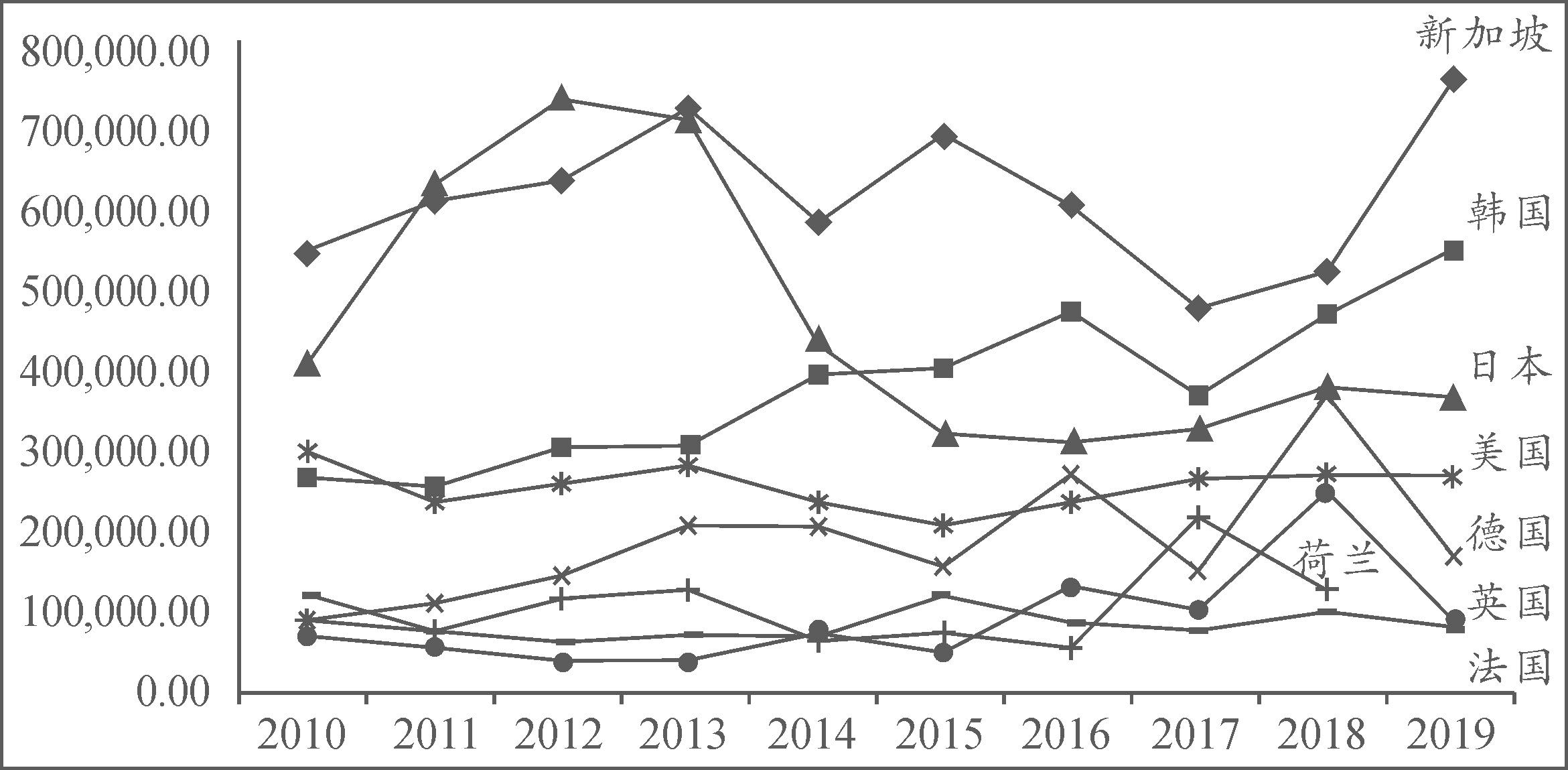

從分國家①的情況來(lái)看,按照實(shí)際投入外資金額進(jìn)行排序,新加坡、韓國、日本、德國、美國、英國、荷蘭、法國是外商對華直接投資居前8位的投資來(lái)源國。

圖5 2015~2019年外商對華直接投資主要來(lái)源經(jīng)濟體分布

(按實(shí)際投入外資金額排序)(單位:億美元)

注:資料來(lái)源Wind數據庫。

① 在外商對華直接投資中排名居前的地區,除中國港澳臺地區外,還有英屬維爾京群島、開(kāi)曼群島、百慕大和薩摩亞。因為這些地區的資金來(lái)源實(shí)際情況比較復雜,故不在本文考慮范圍之內。

在五大洲中,對華直接投資金額排第一位的是亞洲。在亞洲,對華直接投資規模最大的分別是新加坡、韓國和日本三國。“十三五”時(shí)期,這些國家對華直接投資金額呈現為趨勢分化的波動(dòng)狀態(tài)。

首先,新加坡是對華直接投資規模最大的國家在不計入港澳臺資的情況下。2015~2017年,新加坡的對華直接投資呈現出下降趨勢,但在2018年中美貿易摩擦發(fā)生后,新加坡對華直接投資不降反升。2019年,新加坡以76億美元排在對華直接投資國的首位,同比增長(cháng)45.87%。

其次,是韓國。“十三五”時(shí)期,除2017年有所下降外,其他年度,韓國對華直接投資規模都呈同比上升之勢。2019年,韓國對華直接投資金額為55億美元,同比上升17.85%。

最后,是日本。在經(jīng)歷了“十二五”時(shí)期因為外交關(guān)系因素而發(fā)生的對華直接投資的大幅度下降之后,“十三五”時(shí)期日本對中國的對外直接投資趨于在30多億美元的水平小幅波動(dòng),2018年有明顯的上升,2019年為37億美元,同比下降2.58%。

從歐美國家看:美國作為世界第一大經(jīng)濟體,對華直接投資金額排在亞洲的新加坡、韓國與日本三國之后。“十三五”時(shí)期之初的2016年,美國對華直接投資出現了顯著(zhù)增長(cháng),增幅達到了14.22%;之后,除2020年受疫情沖擊及中美博弈影響外,美國對外直接投資呈現出逐年上升趨勢,2019年美國對華直接投資金額達到27億美元,同比增長(cháng)0.4%。“十三五”時(shí)期,德國和英國對華直接投資變化趨勢相一致,先是2016年的顯著(zhù)增長(cháng),再是2017年的顯著(zhù)下降,然后是2018年的顯著(zhù)增長(cháng)及2019年的顯著(zhù)下降,經(jīng)過(guò)這幾年的波動(dòng)發(fā)展,基本又回到了進(jìn)入“十三五”初期的水平。法國的對華直接投資在進(jìn)入“十三五”時(shí)期之初即呈現出下滑態(tài)勢,2018年出現小幅增長(cháng),目前處于和英國相接近的、不足10億美元的水平,而在2015年,法國的對華直接投資原本為英國的接近兩倍的水平。

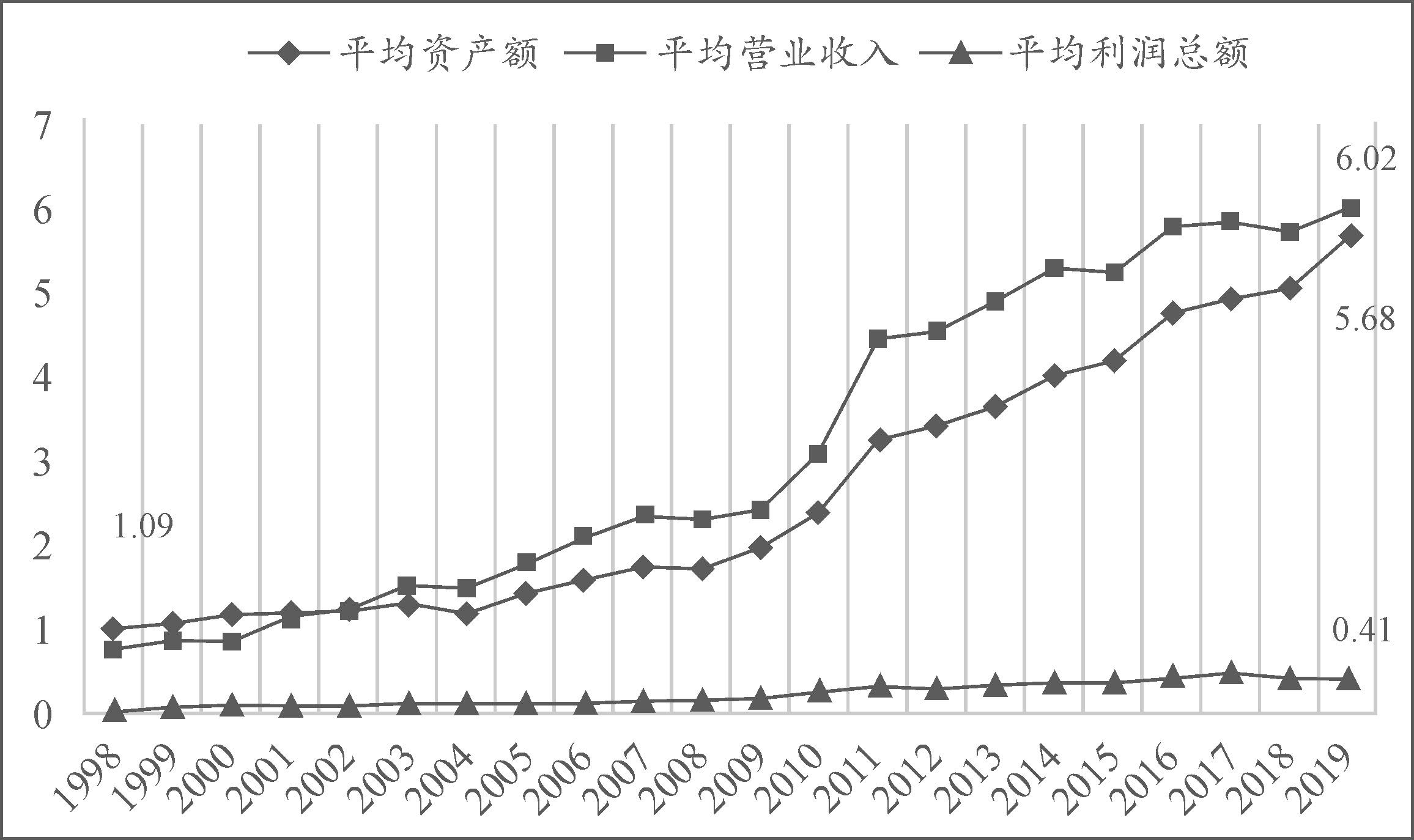

綜上,在“十三五”時(shí)期全球對外直接投資持續下滑、相對低迷的情況下,除2017年各國對我國直接投資規模明顯有較大幅度的下降外,歐美日跨國公司對我國的直接投資規模總體保持了平穩發(fā)展,新加坡和韓國這兩個(gè)亞洲國家跨國公司更是克服了“十三五”初期全球經(jīng)濟運行中的不利因素及中后期中美貿易沖突的負面影響,在2018年以后全球經(jīng)貿投資活動(dòng)恢復增長(cháng)中,表現出了對華直接投資的大幅積極增長(cháng),這是難能可貴的。從跨國公司的戶(hù)均資產(chǎn)規模看,2019年,這一指標值為5.68億元,是20年前的5倍多(如圖6所示)。過(guò)去10年間,這一指標一直保持良好增長(cháng)態(tài)勢,“十三五”時(shí)期的增長(cháng)勢頭,甚至優(yōu)于“十二五”時(shí)期。這表明,截至“十三五”時(shí)期,跨國公司在華投資的總體增長(cháng)趨勢是比較穩固的,克服了短期因素的沖擊。

圖6 1998~2018年外商投資企業(yè)平均規模(億元)

注:Wind數據庫。不含港澳臺商投資企業(yè)數據。

由于受新冠肺炎疫情的影響,2020年上半年全球外國直接投資同比下滑49%,其中流入發(fā)達經(jīng)濟體的外國直接投資同比減少75%,流入發(fā)展中經(jīng)濟體的外國直接投資同比減少16%。上半年流入中國的外國直接投資同比僅減少4%,而到2020年3季度,中國吸引外國直接投資的規模已比去年同期增長(cháng)2.5%。[7]

三、需要關(guān)注的三個(gè)實(shí)踐問(wèn)題

“十三五”時(shí)期,隨著(zhù)國際國內環(huán)境因素的變化,我國對在華跨國公司的規制明顯增強。2019年,通過(guò)了《中華人民共和國外商投資法》。①2020年,發(fā)布了《不可靠實(shí)體清單規定》。法律法規趨于完善,有利于保障跨國公司在華的長(cháng)遠可持續發(fā)展。從近期看,制度環(huán)境的不確定性變化,加之國內外市場(chǎng)環(huán)境因素中出現的不確定性因素的沖擊,帶來(lái)了幾個(gè)需要關(guān)注的實(shí)踐問(wèn)題。

① 過(guò)去,在外資企業(yè)法中,外資包括港澳臺投資。新通過(guò)的外商投資法,沒(méi)有明確表明港澳臺資投資企業(yè)是否適用于外商投資法。對此,有兩種意見(jiàn):一種認為應該沿襲慣例,適用此法規定;另一種意見(jiàn)則認為,外商投資法是涉外法,不適用于港澳臺資企業(yè),可考慮視作為特殊內資,另行規范。

1.跨國公司撤資現象

改革開(kāi)放以來(lái),我國各地方政府一貫通過(guò)種種政策優(yōu)惠來(lái)增加對跨國公司投資的吸引力。這種為跨國公司提供超國民待遇和各種成本節約機會(huì )的政策取向,在“十三五”時(shí)期發(fā)生了根本性的轉變。由于越來(lái)越缺少來(lái)自地方政府優(yōu)惠政策的吸引,加之國內市場(chǎng)競爭程度不斷提高,跨國公司撤資現象有所增加。[8]撤資現象分為兩種類(lèi)型:

(1)被動(dòng)性撤資。這種情況下,導致跨國公司撤資的主因是跨國公司自身經(jīng)營(yíng)虧損或經(jīng)營(yíng)不利而被迫實(shí)施撤資。統計顯示,“十三五”時(shí)期,跨國公司的盈利能力出現了波動(dòng),其在我國市場(chǎng)的盈利水平長(cháng)期穩定增長(cháng)的局面發(fā)生了改變。近年來(lái),我國人力成本與綜合營(yíng)商成本上升較快,本土企業(yè)競爭能力提升較快,跨國公司的利潤水平受到一定程度的擠壓。根據中國美國商會(huì )的最新調查,2019年其會(huì )員企業(yè)的盈利能力是其過(guò)去18年來(lái)調查中反映出來(lái)的最低水平,只有61%的會(huì )員企業(yè)表示,其財務(wù)表現為“盈利”,而之前盈利會(huì )員企業(yè)占比最低水平為64%,分別出現于2005年和2015年。受此影響,那些人力資本密集型行業(yè)和有業(yè)務(wù)衰退跡象的跨國公司,有明顯的撤資活動(dòng)。如,2017年,麥當勞向中信集團出售其大陸及香港地區業(yè)務(wù);2018年,英國瑪莎百貨退出;2019年,三星手機業(yè)務(wù)撤出。

(2)主動(dòng)性撤資。這種情況下,跨國公司撤資行為是適應國際國內市場(chǎng)環(huán)境與制度因素變化而做出的戰略調整與安排。

在兩類(lèi)撤資現象中,主動(dòng)性撤資,更需要從政策層面予以關(guān)注。尤其是有的跨國公司在我國在相應的產(chǎn)品市場(chǎng)以及全球價(jià)值鏈與供應鏈體系中尚擁有較為顯著(zhù)的要素成本優(yōu)勢與產(chǎn)業(yè)集聚配套便利的情況下,仍然堅持主動(dòng)收縮投資規模和移出生產(chǎn)能力。對這類(lèi)看起來(lái)違背經(jīng)濟運行規律的企業(yè)行為的背后成因,需予以重點(diǎn)研究。除宏觀(guān)層面的政治不確定性因素的影響外,在微觀(guān)層面中央及地方政府出臺的一些政策缺乏透明度、一致性和可預測性,也導致了對企業(yè)經(jīng)營(yíng)活動(dòng)的沖擊。中國歐盟商會(huì )對跨國公司的調查反映出來(lái)了一系列政策干預擾亂企業(yè)經(jīng)濟運行的實(shí)際問(wèn)題,有的經(jīng)濟政策在實(shí)施過(guò)程中為追求實(shí)現單一目標而不計經(jīng)濟后果,這類(lèi)政策對企業(yè)利益造成了損害,打擊了其投資信心。

2.跨國公司的技術(shù)貢獻趨弱

有關(guān)跨國公司對我國產(chǎn)業(yè)技術(shù)升級的貢獻大小,在理論研究中是存有爭議的。大量研究表明,外資進(jìn)入對當地企業(yè)具有重要

的外溢效應,包括技術(shù)外溢、出口績(jì)效外溢、生產(chǎn)率外溢等,[9]其中外溢效果既可能來(lái)自外資進(jìn)入的示范效應,也可能作為外資進(jìn)入強化東道國市場(chǎng)競爭的結果。積極的觀(guān)點(diǎn)認為,我國改革開(kāi)放過(guò)程中的“市場(chǎng)換技術(shù)”的策略總體是成功的,跨國公司將技術(shù)、管理、人力資源注入中國,在促進(jìn)我國企業(yè)加快融入全球價(jià)值鏈的過(guò)程中,也通過(guò)技術(shù)溢出效應同步促進(jìn)了我國產(chǎn)業(yè)技術(shù)升級。[10]與之相反的觀(guān)點(diǎn)則認為,跨國公司看重市場(chǎng)機會(huì ),在必須培育和選擇供應商的情況下,也會(huì )有意識地控制融入其全球價(jià)值鏈體系的企業(yè)的技術(shù)積累與技術(shù)趕超的節奏。因此,不宜高估跨國公司對我國的工業(yè)技術(shù)進(jìn)步的貢獻。

從現實(shí)情況看,一方面,在20世紀末,跨國公司確實(shí)助力于我國經(jīng)濟實(shí)現了從不開(kāi)放到面向全球開(kāi)放的起步發(fā)展;另一方面,進(jìn)入21世紀,也確實(shí)出現了跨國公司對我國技術(shù)升級貢獻趨弱的情況,有跨國公司出于自身戰略利益考慮對我國企業(yè)潛在的技術(shù)趕超做出防范與限制。上述兩方面共同作用的結果是,在與國外差距大的領(lǐng)域,跨國公司的參與往往能夠起到拉動(dòng)我國產(chǎn)業(yè)技術(shù)發(fā)展的作用,但在那些與國外差距逐漸縮小的領(lǐng)域,跨國公司的參與所產(chǎn)生的技術(shù)貢獻日趨弱化。近年來(lái),隨著(zhù)我國大多數產(chǎn)業(yè)技術(shù)升級到一定水平后,跨國公司對我國產(chǎn)業(yè)技術(shù)升級貢獻趨弱的問(wèn)題正越來(lái)越突出。

2018年中美貿易摩擦的實(shí)質(zhì)是,中國企業(yè)日漸逼近以美國為代表的發(fā)達國家可容忍的技術(shù)經(jīng)濟進(jìn)步極限的水平,于是美國決意從戰略上阻斷中國企業(yè)在開(kāi)放條件下充分調動(dòng)外向性資源向新技術(shù)和復雜技術(shù)領(lǐng)域升級的成功發(fā)展路徑,將中國企業(yè)封鎖在全球價(jià)值鏈中的中低端環(huán)節。借2020年新冠肺炎疫情,美國加快推行對中國“脫鉤”方針,以高技術(shù)領(lǐng)域和保障供應安全要求強烈的領(lǐng)域為突破口,以各種政策手段干預全球價(jià)值鏈的調整,以期全面降低全球價(jià)值鏈對中國企業(yè)的依賴(lài)。未來(lái)一段時(shí)期,迫于美國對華政策調整的政治壓力,跨國公司在全球部署先進(jìn)技術(shù)資源時(shí),必然會(huì )相應地抑制在中國的投資布局配置水平。

3.跨國公司社會(huì )責任的部分缺失

國際經(jīng)驗表明,外商的進(jìn)入給東道國不僅帶來(lái)了大量的資本和先進(jìn)的技術(shù),還有歐美現代企業(yè)管理模式、治理結構以及先進(jìn)的企業(yè)社會(huì )責任等理念。外商對華大量的投資在給東道國帶去投資與就業(yè)機會(huì )、先進(jìn)技術(shù)與管理經(jīng)驗的同時(shí),也會(huì )帶去環(huán)境保護、員工權益保護、消費者權益保護、社區關(guān)系等的企業(yè)社會(huì )責任問(wèn)題。大量外資涌入帶來(lái)的外溢效果既能給東道國帶來(lái)外資進(jìn)入的示范效應(demonstration effect),還有在東道國企業(yè)間的競爭效應(competition effect)。也就是說(shuō),來(lái)自西方發(fā)達國家的跨國公司,一方面充當了中國企業(yè)社會(huì )責任活動(dòng)的示范者;另一方面,其在我國這樣的發(fā)展中國家所執行的企業(yè)社會(huì )責任標準,很有可能會(huì )低于其在母國的水平。[11]因此,在跨國公司社會(huì )責任履行方面反映得比較集中的問(wèn)題包括:

一是向我國轉移在其母國受限制的、低環(huán)保與低安全標準的產(chǎn)業(yè)技術(shù)與管理標準。迫于歐美國家的綠色標準的壓力,這類(lèi)問(wèn)題不一定在跨國公司自身表現出來(lái),但會(huì )比較突出地表現在跨國公司的供應商或代工企業(yè)中。

二是利用國內外產(chǎn)品標準差異,對同一產(chǎn)品,在我國市場(chǎng)實(shí)行與母國差異化的和更低水準的質(zhì)量與服務(wù)標準。跨國公司對其產(chǎn)品與服務(wù)執行“雙重標準”,這類(lèi)現象并不罕見(jiàn)。如,蘋(píng)果公司在全球聯(lián)保和售后維修等政策上,長(cháng)期有針對中國市場(chǎng)的例外安排,保留了該公司自行確定服務(wù)限制條款的權利。

三是對我國勞工權益的影響。原本跨國公司對東道國當地勞動(dòng)力需求的增加會(huì )推動(dòng)勞工權益的改善。然而,在勞工權益保護制度不夠完善的中國市場(chǎng),一些跨國公司會(huì )選擇采取比其母公司低的用工標準,甚至是對正當權益進(jìn)行侵權。[12]

四是各國政府對跨國公司的各種行政罰款事項。如,跨國公司的商業(yè)賄賂問(wèn)題,以知名醫藥跨國公司葛蘭素史克的在華賄賂案為代表。在我國,2015年,國家發(fā)改委對美國高通公司在華的壟斷行為開(kāi)出了60.88億元的罰單。

四、“十四五”時(shí)期跨國公司發(fā)展面臨的形勢

展望“十四五”時(shí)期,全球政治經(jīng)濟運行面臨巨大的不確定性。跨國公司在華發(fā)展,既面臨不小的挑戰,也面臨新機遇。一方面,我國要素成本的持續攀升、美國對華的“脫鉤”預期、全球新冠肺炎疫情防控長(cháng)期化等,會(huì )給跨國公司在華投資意愿帶來(lái)更多的不確定性影響;[13]另一方面,我國也有疫情后經(jīng)濟貿易恢復增長(cháng)勢頭相對強勁、營(yíng)商環(huán)境持續改進(jìn)、雙循環(huán)政策力度加大等優(yōu)勢,仍有較大可能為跨國公司提供富有吸引力的未來(lái)市場(chǎng)增長(cháng)機會(huì )。

1.全球疫情延續,將影響跨國公司的全球投資規模與布局結構

2020年的全球新冠肺炎疫情對全球貿易和外商直接投資活動(dòng)造成了顯著(zhù)的沖擊。跨國公司對發(fā)達市場(chǎng)和新興市場(chǎng)的投資信心普遍不足。聯(lián)合國貿易與發(fā)展會(huì )議(UNCTAD)2020年3月27日發(fā)布的《投資趨勢監測報告》(Investment Trends Monitor)預測,由于新冠肺炎疫情的影響,2020~2021年全球對外直接投資將下降30%~40%。[14]UNCTAD對全球5000家跨國公司的調研還顯示,這些企業(yè)預期2020年平均盈利水平將較去年縮水30%,其中能源和基礎材料行業(yè)、航空業(yè)、汽車(chē)及零部件產(chǎn)業(yè)受疫情影響將最為嚴重。該報告指出,發(fā)達國家企業(yè)盈利預期降幅較發(fā)展中國家更大。2020年,發(fā)達國家跨國企業(yè)的盈利預計將比去年減少35%,發(fā)展中國家則將減少20%。[15]

盈利縮減大概率導致跨國公司的全球投資規模的縮減,且新增投資將進(jìn)一步向那些相對有增長(cháng)保障的區域市場(chǎng)集中。這一變化對“十四五”時(shí)期跨國公司在華發(fā)展的影響可謂喜憂(yōu)參半。一方面,在國外疫情形勢不穩的情況下,在短期內,我國依然會(huì )是跨國公司最放心的投資目的地之一;另一方面,受全球經(jīng)濟低迷和跨境投資活動(dòng)縮減的影響,跨國公司在華投資規模出現總量上或結構化的縮減,也是有可能發(fā)生的。

2.保障供應穩定,日益成為跨國公司管控全球價(jià)值鏈的關(guān)鍵因素

在全球疫情蔓延與防控的整個(gè)過(guò)程中,由跨國公司主導的全球產(chǎn)業(yè)鏈和供應鏈合作體系受到了巨大的沖擊。全球疫情初期,我國因為疫情嚴重而中斷了相當一部分面向全球市場(chǎng)的生產(chǎn)供應能力,引發(fā)了需求端的跨國公司對穩定供應的擔憂(yōu)。而后,我國因為疫情管控得力而率先實(shí)現了企業(yè)復工復產(chǎn),但此時(shí)仍然受制于其他國家的企業(yè)沒(méi)有復工復產(chǎn)或不能滿(mǎn)負荷復產(chǎn),或在一定程度上遇到了海外市場(chǎng)需求被抑制的難題。在疫情的大背景下,全球供應鏈受到各國種種非經(jīng)濟因素的牽制與影響,失去了其原本的低成本和高效率運營(yíng)的效能優(yōu)勢。供應困境激發(fā)了跨國公司對自身主導的全球價(jià)值鏈進(jìn)行調整以及在區域市場(chǎng)內建立和發(fā)展相對自給自足和保障穩定供應的生產(chǎn)能力的戰略需求。

進(jìn)入21世紀后,我國已經(jīng)成為了世界制造工廠(chǎng),在很多中低端產(chǎn)業(yè),擁有全球性的競爭優(yōu)勢。近年來(lái),受到綜合要素成本上升的影響,已經(jīng)有一些跨國公司加快將相當一部分的勞動(dòng)密集型中低端業(yè)務(wù)向印度、越南等亞洲的低成本國家轉移。在疫情后布局調整中,有的跨國公司很有可能直接以降低對我國制造能力的依賴(lài)為調整目標,有意識地主動(dòng)發(fā)展其他國家,對我國企業(yè)制造與供應能力的替代。同時(shí),受中美在高技術(shù)領(lǐng)域較量的影響,有的跨國公司可能會(huì )考慮將技術(shù)含量相對較高的生產(chǎn)環(huán)節回流本國或周邊區域。上述種種對我國經(jīng)濟發(fā)展的不利影響,很有可能會(huì )在“十四五”時(shí)期疊加共振,對我國部分產(chǎn)業(yè)企業(yè)存量生產(chǎn)能力形成較大的沖擊,使之陷于在全球價(jià)值鏈調整中的相對被動(dòng)地位。

3.各國規制競爭,始終是影響跨國公司全球布局調整的重要因素

跨國公司全球布局調整,是各國規制競爭綜合作用的結果。2008年國際金融危機后,歐美發(fā)達國家推行鼓勵制造企業(yè)回流的政策,從微觀(guān)經(jīng)濟層面觀(guān)察,僅從規模上看,政策效果并不明顯。但可觀(guān)察到,在各國規制政策調整的相互博弈之下,受我國與主要貿易對象國、外商對華直接投資來(lái)源國之間經(jīng)貿摩擦反復沖擊,在華跨國公司全球布局顯現出來(lái)了不同以往的結構性變化。在中美貿易戰中,美國將進(jìn)出口貿易和高新技術(shù)作為打壓中國的重點(diǎn)領(lǐng)域,出臺了一系列針對中國企業(yè)的限制性政策,這些政策直接或間接影響著(zhù)跨國公司的全球戰略布局,特別是技術(shù)資源上的布局。

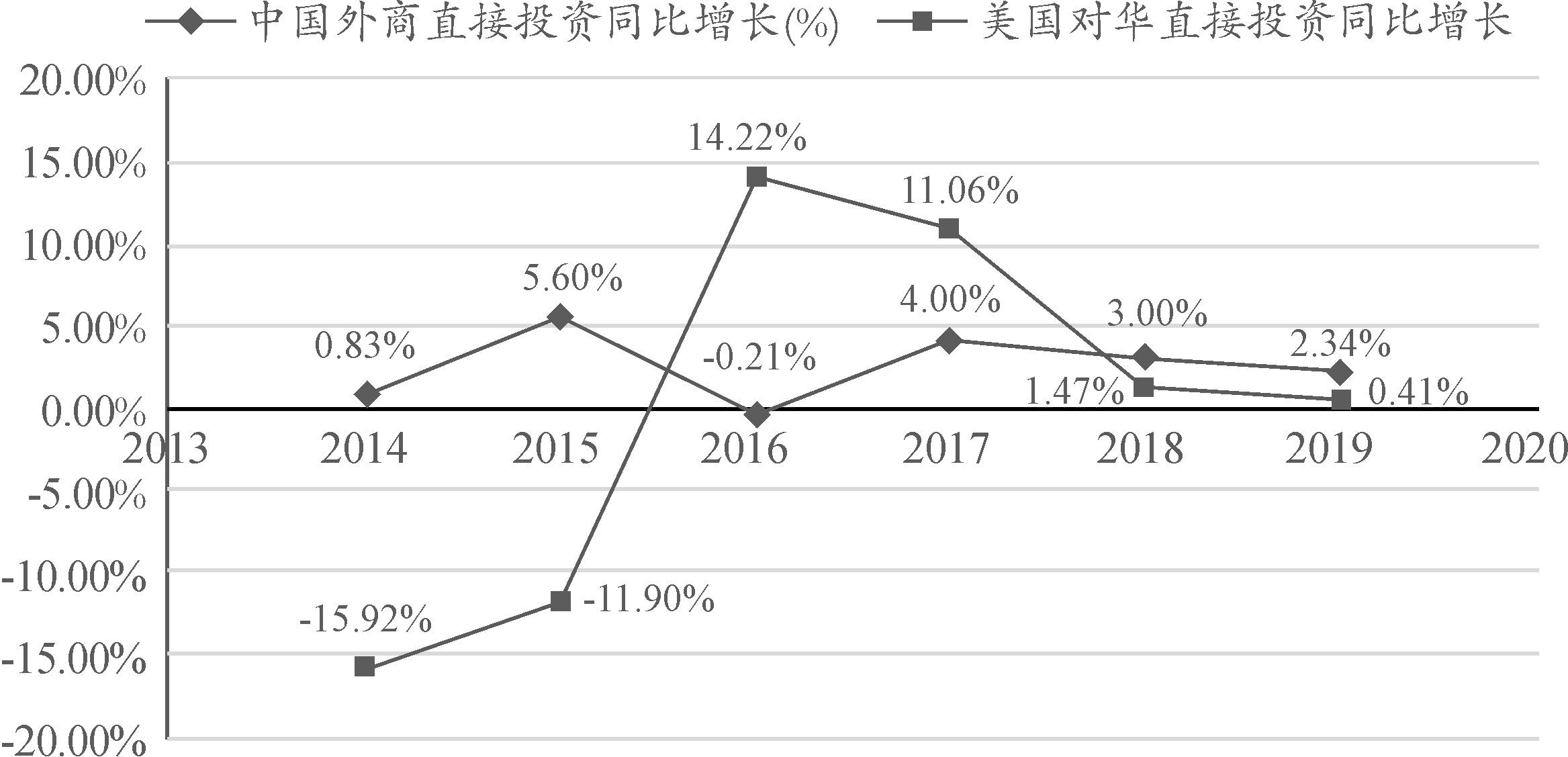

可以預見(jiàn),“十四五”時(shí)期,在華跨國公司會(huì )綜合考慮我國的經(jīng)濟增長(cháng)態(tài)勢、市場(chǎng)需求規模、生產(chǎn)制造與產(chǎn)業(yè)鏈上下游配套成本等經(jīng)濟因素和營(yíng)商環(huán)境等因素,做出符合自身利益的決策。具體到每個(gè)跨國公司,依據各自的產(chǎn)業(yè)技術(shù)與市場(chǎng)特點(diǎn),在具體的戰略權衡上,將會(huì )有不同節奏的安排。原則上講,短期內,各種相對不經(jīng)濟的規制因素的負面影響,如果能夠足以被中長(cháng)期的經(jīng)濟利益所對沖,那么跨國公司將堅持在華的投資布局增長(cháng);反之,如果經(jīng)濟因素不足以保障中長(cháng)期相對穩定的利益增長(cháng),或者說(shuō)短期內的規制因素的負面影響過(guò)于強大,那么跨國公司將縮減在華的投資布局。過(guò)去一段時(shí)期美國跨國公司對華投資的波動(dòng)性變化,驗證了上述規律。“十二五”末期,美國對華直接投資在2014年和2015年分別出現了–15.92%和-11.90%的同比負增長(cháng)。進(jìn)入“十三五”時(shí)期,2016年和2017年,美國對華直接投資又連續兩年出現了較高水平的增長(cháng),即使是中美貿易摩擦越演越烈的2018~2019年,美國對華直接投資金額也在增長(cháng),仍然是中國的外商直接投資的主要來(lái)源國之一,只是增長(cháng)率大幅減緩(如圖7所示)。根據中國美國商會(huì )在2020年3月發(fā)布的《2020年中國商務(wù)環(huán)境調查報告》,近40%的會(huì )員企業(yè)表示,中美貿易緊張局勢并未影響其在華經(jīng)營(yíng)策略,25%的受訪(fǎng)企業(yè)表示中美貿易緊張局勢對其在華業(yè)務(wù)沒(méi)有影響。大多數受訪(fǎng)企業(yè)表示,美國政府采取的許多措施并未影響其在華業(yè)務(wù),但對中國出口貨物加征關(guān)稅的負面影響依然存在。盡管經(jīng)濟增長(cháng)停滯不前以及中美關(guān)系持續不明朗導致越來(lái)越多的跨國公司對其所在行業(yè)市場(chǎng)的增長(cháng)預期和在華投資計劃持悲觀(guān)態(tài)度,但只要中美兩國仍然鼓勵在華跨國公司發(fā)展,那么中國仍將是跨國公司的重點(diǎn)市場(chǎng)。[16]

圖7 2014~2019年外商對華直接投資與美國對華直接投資增長(cháng)率

注:根據Wind數據庫有關(guān)數據計算繪制。

五、政策建議

“十四五”時(shí)期,伴隨全球經(jīng)濟運行的持續低迷,跨國公司從經(jīng)濟因素中獲得增長(cháng)驅動(dòng)的難度將越來(lái)越大,而政治因素將大概率地成為影響跨國公司全球布局中越來(lái)越重要的因素。未來(lái)一段時(shí)期,一些國家的政府政策波動(dòng),隨時(shí)可能從各個(gè)方面打擊跨國公司的商業(yè)投資信心。在各國的規制競爭之中,我國應努力克服重重阻力,堅定地為跨國公司提供更加開(kāi)放與更加公平的市場(chǎng)環(huán)境,使跨國公司愿以其先進(jìn)技術(shù)等生產(chǎn)要素資源和良好的企業(yè)社會(huì )責任管理經(jīng)驗,更充分地服務(wù)于我國經(jīng)濟社會(huì )可持續發(fā)展的需要,進(jìn)而為全球性的和平與繁榮做出應有的貢獻。

1.持續優(yōu)化對外開(kāi)放與公平競爭的市場(chǎng)環(huán)境

當下,我國所處的工業(yè)現代化的發(fā)展階段決定了國內大市場(chǎng)仍有巨大的持續增長(cháng)潛力,仍對跨國公司具有吸引力。2020年的全球疫情之下,我國疫情防控最得力,也是經(jīng)濟恢復最快且增長(cháng)相對最為強勁有力的國家,在面臨巨大不確定性的條件下,我國經(jīng)濟社會(huì )發(fā)展保持穩定,有助于增進(jìn)跨國公司的信心。

“十四五”時(shí)期,需要堅持對內改革和對外開(kāi)放的方針,持續優(yōu)化對外開(kāi)放與公平競爭的市場(chǎng)環(huán)境,將我國的市場(chǎng)吸引力轉化為實(shí)實(shí)在在的經(jīng)濟穩定增長(cháng)的優(yōu)勢。[17]在這個(gè)過(guò)程中,一是按照自由公平貿易的原則,繼續積極有序地放開(kāi)市場(chǎng)準入限制。二是進(jìn)一步優(yōu)化營(yíng)商環(huán)境,堅持對各類(lèi)所有制企業(yè)一視同仁的原則,創(chuàng )新監管方式方法,促進(jìn)行政管理程序的公開(kāi)透明,及時(shí)糾正和廢止排除限制競爭和妨礙公平競爭的各種規制與做法。三是加快構建統一開(kāi)放和有效競爭的政府采購市場(chǎng)體系。

2.發(fā)揮跨國企業(yè)對產(chǎn)業(yè)技術(shù)升級的帶動(dòng)作用

“十四五”時(shí)期,需加強政策研究工作,進(jìn)一步穩定和提高跨國公司對華技術(shù)轉移的意愿,為跨國公司深入參與我國產(chǎn)業(yè)技術(shù)升級活動(dòng)提供更加有針對性的激勵政策。我國對跨國公司的現行政策,較側重于其投資規模,但對發(fā)展高質(zhì)量的技術(shù)創(chuàng )新活動(dòng)缺乏有前瞻性的引導。因此,應結合新形勢下我國大市場(chǎng)未來(lái)發(fā)展與產(chǎn)業(yè)技術(shù)升級的實(shí)際需求,給予那些有較強的技術(shù)合作愿意的跨國公司更多和更靈活的政策支持。

新冠肺炎疫情后,數字經(jīng)濟發(fā)展明顯提速。在以5G、人工智能、新能源、智能制造為代表的高新技術(shù)前沿領(lǐng)域,需要加快探索如何在確保數字技術(shù)安全的前提下,更好地發(fā)揮我國數字經(jīng)濟大市場(chǎng)的應用創(chuàng )新優(yōu)勢,加大對那些具有超強技術(shù)能力儲備的跨國公司的吸引與開(kāi)放,全面突破美國對華技術(shù)規鎖政策,更大可能地去發(fā)掘全球性的業(yè)界領(lǐng)導企業(yè),運用其專(zhuān)業(yè)技術(shù)知識服務(wù)于我國產(chǎn)業(yè)技術(shù)升級。

3.提升跨國公司的社會(huì )聲譽(yù)與強化其社會(huì )責任

全球政治經(jīng)濟不穩定的環(huán)境,將加大跨國公司維持全球運營(yíng)的難度。我國作為一個(gè)積極推動(dòng)經(jīng)濟全球化進(jìn)程的重要國家,一方面,應致力于為有良好聲譽(yù)的跨國公司提供友好的市場(chǎng)環(huán)境與輿論氛圍,堅決避免對長(cháng)期合法合規經(jīng)營(yíng)的跨國公司的正當商業(yè)利益造成損害,鞏固其在華投資信心和增強其對生產(chǎn)經(jīng)營(yíng)活動(dòng)的供應保障的安全感;另一方面,應完善監管制度,針對部分跨國公司社會(huì )責任履責行為不到位的弊病,有的放矢地進(jìn)行規范與引導,倒逼跨國公司改進(jìn)經(jīng)營(yíng)管理行為,為我國國家利益、經(jīng)濟社會(huì )安全與良好的市場(chǎng)秩序提供保障。

參考文獻

[1]江小涓.新中國對外開(kāi)放70年:賦能增長(cháng)與改革[J].管理世界,2019,(12):1-16.

[2]沈國兵.疫情全球蔓延下推動(dòng)國內國際雙循環(huán)促進(jìn)經(jīng)貿發(fā)展的困境及紓解舉措[J].重慶大學(xué)學(xué)報(社會(huì )科學(xué)版),2020,(09):6.

[3]UNCTAD.Investment Trends Monitor:Impact of the COVID-19 Pandemic on Globe FDI and GVCs Updated Analysis[EB/OL].https://unctad.org/en/PublicationsLibrary/diaeiainf2020d3_en.

[4]釗陽(yáng),桑百川.對標高標準國際經(jīng)貿規則優(yōu)化外商投資制度環(huán)境[J].國際貿易,2019,(10):19-26.

[5]王曉紅,沈家文.我國利用外商直接投資的現狀與趨勢展望[J].國際貿易,2015,(02):41-48.

[6][15]UNCTAD:World Investment Report 2020[EB/OL].https://unctad.org/webflyer/world-investment-report-2020.

[7]UNCTAD:Global Foreign Direct Investment Falls 49%,Outlook Remains Negative,27 October 2020[EB/OL].https://unctad.org/news/global-foreign-direct-investment-falls-49-outlook-remains-negative.

[8]李玉梅,劉雪嬌,楊立卓.外商投資企業(yè)撤資:動(dòng)因與影響機理——基于東部沿海10個(gè)城市問(wèn)卷調查的實(shí)證分析[J].管理世界,2016,(04):37-51.

[9]Greenaway,D.,N.Sousa and K.Wakelin.Do Domestic Firms Learn to Export from Multinationals?[J].European Journal of Political Economy,2004,20(04):1027-1043.

[10]王玨,林肇宏,熊立.跨國公司子公司自主權決定因素及其技術(shù)貢獻研究——基于369家在華外資企業(yè)的實(shí)證研究[J].管理世界,2010,(05):184-185.

[11]孫芝慧,吳德軍,郭淑賢.在華跨國公司社會(huì )責任跨境異化的實(shí)證分析[J].會(huì )計之友,2017,(05):62-66.

[12]邵敏,包群.FDI對我國國內勞工權益的影響——改善抑或是惡化?[J].管理世界,2013,(09):32-43.

[13]尚運生.在華FDI撤資的影響因素與政策啟示——基于1995-2014年統計數據的分析[J].商業(yè)研究,2019,(02):83–91.

[14]UNCTAD:Investment Trends Monitor:Impact of the COVID-19 Pandemic on Globe FDI andGVCs(UpdatedAnalysis)[EB/OL].https://unctad.org/en/PublicationsLibrary/diaeiainf2020d3_en.

[16]中國美國商會(huì ).2020年中國商務(wù)環(huán)境調查報告[EB/OL].https://www.amchamchina.org/policy-advocacy/business-climate-survey/.

[17]習近平.在經(jīng)濟社會(huì )領(lǐng)域專(zhuān)家座談會(huì )上的講話(huà)[N].人民日報,2002-08-25(02).

胡葉琳 博士研究生,中國社會(huì )科學(xué)院大學(xué)。

胡葉琳,余菁.“十四五”時(shí)期在華跨國公司發(fā)展研究[J].經(jīng)濟體制改革,2021(01):85-92.