摘要:制造業(yè)生產(chǎn)要素近十年來(lái)有明顯的結構性變化,勞動(dòng)力成本上升、資本偏好于服務(wù)業(yè)、土地供應有所收縮、節能減排約束、數據要素應用不足等因素共同制約著(zhù)制造業(yè)轉型升級和效率提升,總體可以歸結為要素投入不足和要素回報率相對降低。優(yōu)化制造業(yè)要素供給和配置需要從以下方面著(zhù)手:加強制造業(yè)與服務(wù)業(yè)的深度融合,促進(jìn)要素資源跨行業(yè)綜合利用;擴大制造業(yè)開(kāi)放程度,增強中國制造全球要素供給能力;強化制造業(yè)中高端人才儲備,優(yōu)化制造業(yè)就業(yè)結構;加強金融資本對制造業(yè)高質(zhì)量發(fā)展的支持;提升制造業(yè)利用數據要素的規模和水平;不斷改善制造業(yè)能源結構、提高資源利用效率。

關(guān)鍵詞:生產(chǎn)要素;制造業(yè);供給;要素配置

基金:國家社科基金項目“消費需求引導企業(yè)創(chuàng )新研究”(項目編號:19CJY030)的階段性研究成果。

2021年,十三屆全國人大四次會(huì )議通過(guò)的《國民經(jīng)濟和社會(huì )發(fā)展第十四個(gè)五年規劃和2035年遠景目標綱要》提出,要“堅持自主可控、安全高效,推進(jìn)產(chǎn)業(yè)基礎高級化、產(chǎn)業(yè)鏈現代化,保持制造業(yè)比重基本穩定,增強制造業(yè)競爭優(yōu)勢,推動(dòng)制造業(yè)高質(zhì)量發(fā)展”。習近平總書(shū)記多次強調,“從大國到強國,實(shí)體經(jīng)濟發(fā)展至關(guān)重要,任何時(shí)候都不能脫實(shí)向虛。”[1]“中國必須搞實(shí)體經(jīng)濟,制造業(yè)是實(shí)體經(jīng)濟的重要基礎,自力更生是我們奮斗的基點(diǎn)。”[2]黨的十九屆六中全會(huì )通過(guò)的《中共中央關(guān)于黨的百年奮斗重大成就和歷史經(jīng)驗的決議》多次提到黨在不同時(shí)期重視工業(yè)發(fā)展取得的重大成就,例如建國初期通過(guò)幾次五年計劃建立起“獨立的比較完整的工業(yè)體系”,黨的十八大以后“加快發(fā)展現代產(chǎn)業(yè)體系,壯大實(shí)體經(jīng)濟”。但是近年來(lái),我國制造業(yè)出現了比重過(guò)快下降[3][4]以及生產(chǎn)率增速下降的趨勢[5],引起了政府部門(mén)和學(xué)者的關(guān)注。2021年12月8日至10日召開(kāi)的中央經(jīng)濟工作會(huì )議提出當前“我國經(jīng)濟發(fā)展面臨需求收縮、供給沖擊、預期轉弱三重壓力”,隨后國家發(fā)改委和工信部發(fā)布《關(guān)于振作工業(yè)經(jīng)濟運行推動(dòng)工業(yè)高質(zhì)量發(fā)展的實(shí)施方案的通知》。有學(xué)者指出,生產(chǎn)要素成本過(guò)快上漲或是造成制造業(yè)發(fā)展困境的癥結所在。[6][7]為了貫徹落實(shí)黨中央、國務(wù)院近期關(guān)于促進(jìn)制造業(yè)發(fā)展的精神,深入理解促進(jìn)制造業(yè)高質(zhì)量發(fā)展的路徑機制,本文試圖從生產(chǎn)要素入手,探究其對制造業(yè)的影響及相應的政策建議。

一、制造業(yè)生產(chǎn)要素供給特征變化

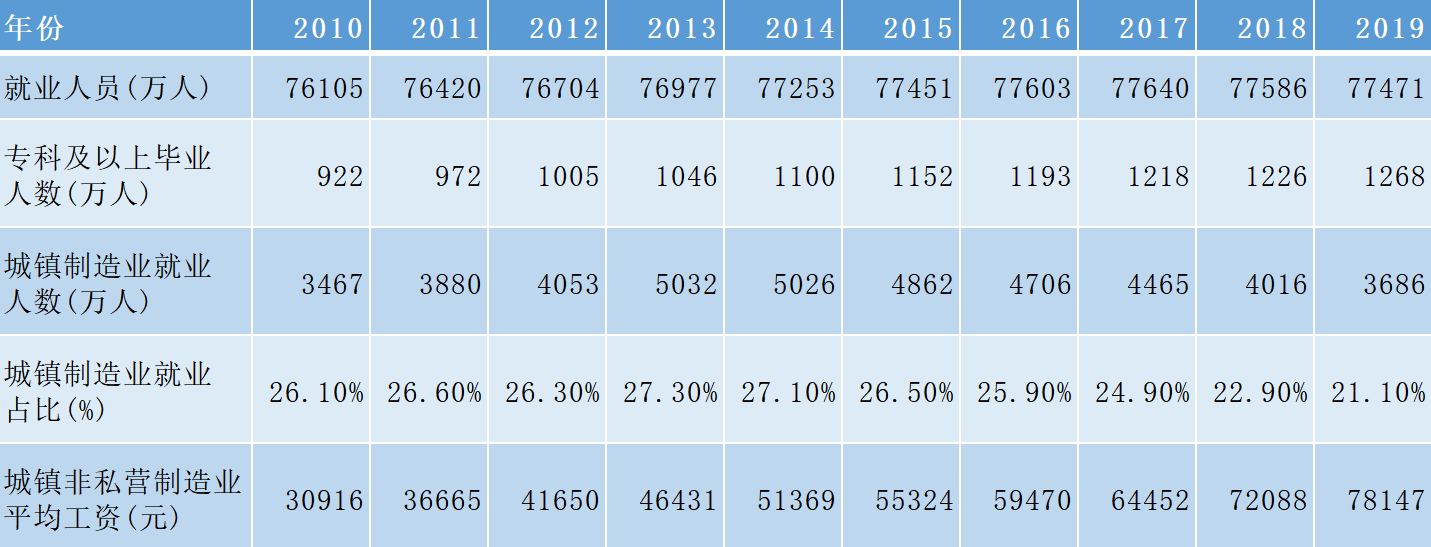

(一)勞動(dòng)力:供給數量增長(cháng)趨緩,質(zhì)量提高,制造業(yè)就業(yè)占比下降,工資上漲較快

十九屆五中、六中全會(huì )都強調就業(yè)是最大的民生問(wèn)題,要“實(shí)現更加充分更高質(zhì)量的就業(yè),居民收入增長(cháng)和經(jīng)濟增長(cháng)基本同步,分配結構明顯改善,基本公共服務(wù)均等化水平明顯提高”。勞動(dòng)力是各行業(yè)發(fā)展的首要生產(chǎn)要素,從勞動(dòng)力供給數量看,得益于我國龐大的人口基數,我國總就業(yè)人口數量較為龐大,2010—2019年平均每年就業(yè)人數約為7.7億人,但是隨著(zhù)人口增長(cháng)趨緩,老齡化趨勢逐漸顯現,我國就業(yè)人數在2018年以來(lái)首現下降趨勢。從勞動(dòng)力供給質(zhì)量看,在高校擴招政策的影響下,我國受過(guò)高等教育的勞動(dòng)力人數快速增長(cháng),每年為勞動(dòng)力市場(chǎng)穩定輸送高素質(zhì)勞動(dòng)力,2012年以來(lái),我國專(zhuān)科及以上畢業(yè)人數每年超過(guò)1000萬(wàn)人,并且每年畢業(yè)生人數呈上升趨勢,2019年達到1268萬(wàn)人,十年來(lái)增長(cháng)37.6%。在總的就業(yè)人口中,我國制造業(yè)就業(yè)無(wú)論是數量還是占比,均在“十二五”末達到頂點(diǎn),隨后呈現逐年下降趨勢,2010年城鎮就業(yè)人口中制造業(yè)占比為26.1%,而這一比例在2019年下降至21.1%。制造業(yè)中勞動(dòng)力投入比重的下降是勞動(dòng)力成本不斷上升,倒逼產(chǎn)業(yè)轉型升級[8],資本和技術(shù)替代勞動(dòng)力的結果。據統計,2010年城鎮非私營(yíng)制造業(yè)年平均工資為30916元,而這一數值2019年增長(cháng)至78147元,工資年均增速10.8%。綜合來(lái)看,我國勞動(dòng)力供給數量已進(jìn)入下降通道,但勞動(dòng)力整體素質(zhì)有了較大幅度的提高,未來(lái)勞動(dòng)力資源有隱憂(yōu)也有紅利。“十三五”以來(lái),我國制造業(yè)就業(yè)人數和比重均呈現下降趨勢,勞動(dòng)力成本的快速上升更加凸顯了勞動(dòng)力對于制造業(yè)長(cháng)期發(fā)展的約束,正如其他學(xué)者研究所述,“十二五”期間我國勞動(dòng)年齡人口的數量和比重均達到歷史峰值,此后迎來(lái)劉易斯拐點(diǎn),人口紅利逐步衰減。[9]

表1 2010—2019年我國制造業(yè)勞動(dòng)力要素情況統計

數據來(lái)源:國家統計局

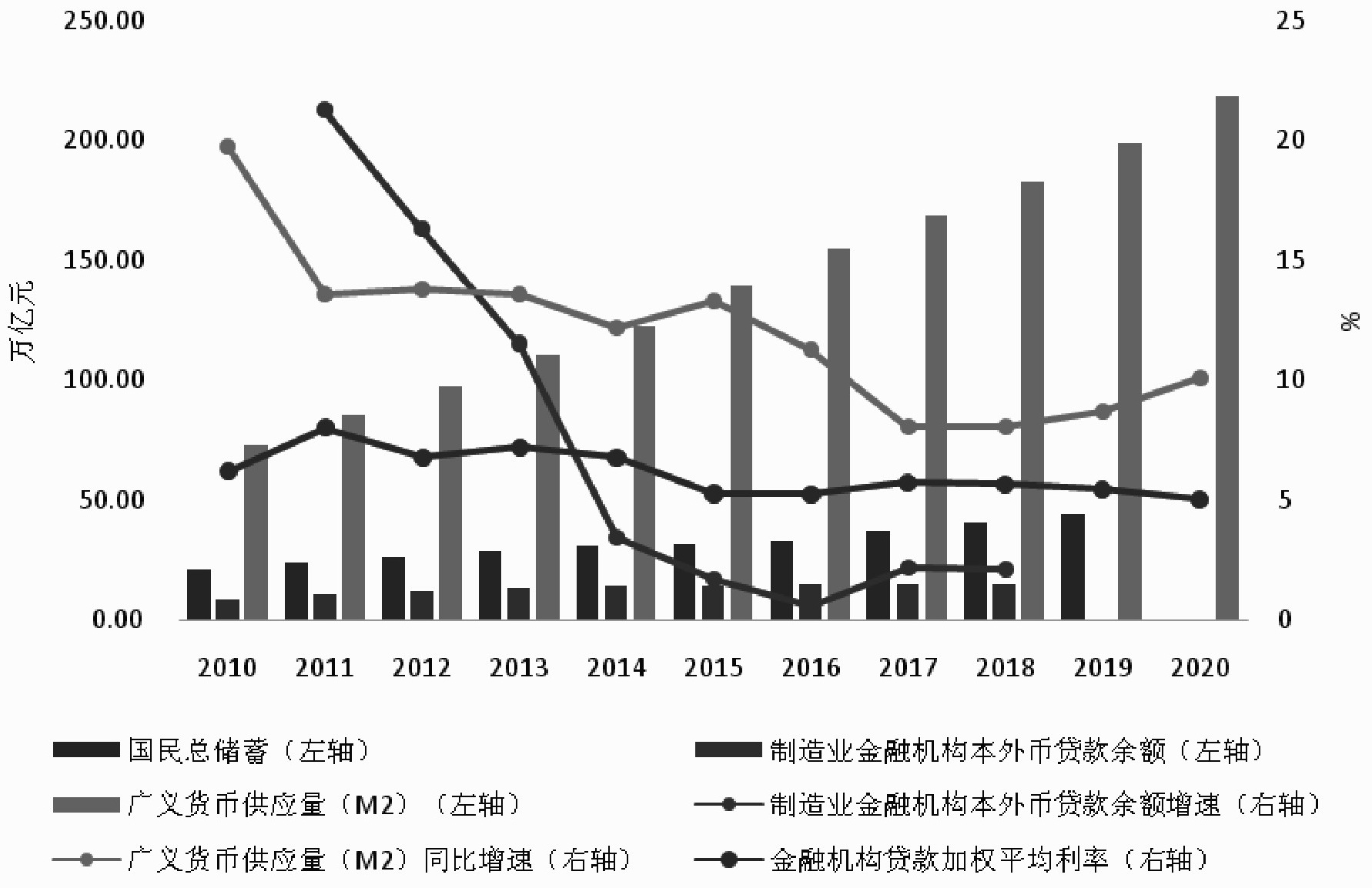

(二)資本:供給充裕,融資成本下降,制造業(yè)資金缺口長(cháng)期存在

黨的十八大以來(lái),我國的金融資本市場(chǎng)是在習近平經(jīng)濟思想指導下運行的,遵循“觀(guān)大勢、謀全局、干實(shí)事”,以及“相機抉擇,開(kāi)準藥方”,注重金融監管和獨立自主性。[10]歷史經(jīng)驗表明,在這一指導思想的規制和引導下,我國金融體系在亞洲金融危機、次貸危機,以及這次新冠肺炎疫情中,基本都抗住了風(fēng)險沖擊,有效保障了服務(wù)實(shí)體經(jīng)濟的目的。我國長(cháng)期實(shí)行高儲蓄、高積累、高投資的發(fā)展模式,經(jīng)過(guò)改革開(kāi)放后40多年的資本積累,資本供給越來(lái)越充裕,在要素供給結構中不再相對稀缺。2019年我國國內總儲蓄高達44.18萬(wàn)億元,較2010年增長(cháng)了114%,形成了龐大的資本池。2010—2020年我國廣義貨幣供應量(M2)大部分年份保持兩位數的高速增長(cháng),隨著(zhù)經(jīng)濟增速的回落,“十三五”期間M2增速略有下降,但仍高于同期GDP增速,基數效應使每年新增貨幣供應量的規模驚人。截止到2020年底,我國M2達到218.7萬(wàn)億元,是當年GDP的2.15倍,M2/GDP反映的金融深化程度遠高于全球主要經(jīng)濟體。金融資本深化對于產(chǎn)業(yè)結構的合理化和高級化有重要作用。[11]在國內總儲蓄和M2高速增長(cháng)的刺激下,金融機構本外幣貸款余額也保持高速增長(cháng),在制造業(yè)中,2010年本外幣貸款余額為8.65萬(wàn)億元,到2018年增長(cháng)至15.01萬(wàn)億元,擴張了近一倍,信貸擴張降低了制造業(yè)企業(yè)從銀行融資的難度,不過(guò)從增速來(lái)看,“十三五”期間制造業(yè)從金融機構的貸款增速較“十二五”有大幅回落,說(shuō)明資本供給在行業(yè)偏好上并不傾向于制造業(yè)。伴隨著(zhù)貨幣供應和信貸的擴張,金融機構人民幣貸款加權平均利率趨于下降,企業(yè)融資成本降低,2010年以來(lái),貸款平均利率總體呈現下降趨勢,由“十二五”期間的6%—7%大幅降至2020年的5%左右。但是,充裕的資本要素供給和不斷降低的融資成本并未有效提振制造業(yè)投資。2013年以來(lái),制造業(yè)固定資產(chǎn)投資完成額的名義增速長(cháng)期低于全社會(huì )固定資產(chǎn)投資完成額,2020年受疫情影響甚至首次陷入負增長(cháng)。黨中央和中央政府長(cháng)期高度重視金融對制造業(yè)等實(shí)體經(jīng)濟部門(mén)的支撐作用,2021年中央經(jīng)濟工作會(huì )議再次強調“引導金融機構加大對實(shí)體經(jīng)濟特別是小微企業(yè)、科技創(chuàng )新、綠色發(fā)展的支持”,但制造業(yè)投資增速較低主要是由于制造業(yè)普遍面臨低端產(chǎn)能過(guò)剩、高端需求無(wú)法滿(mǎn)足的供需矛盾和競爭激烈的市場(chǎng)格局造成,在資金“脫實(shí)向虛”的大環(huán)境下,制造業(yè)缺乏對資本的吸引力,資金缺口仍然存在。

圖1 2010—2020年我國貨幣供應、信貸和利率情況

資料來(lái)源:國家統計局,中國人民銀行

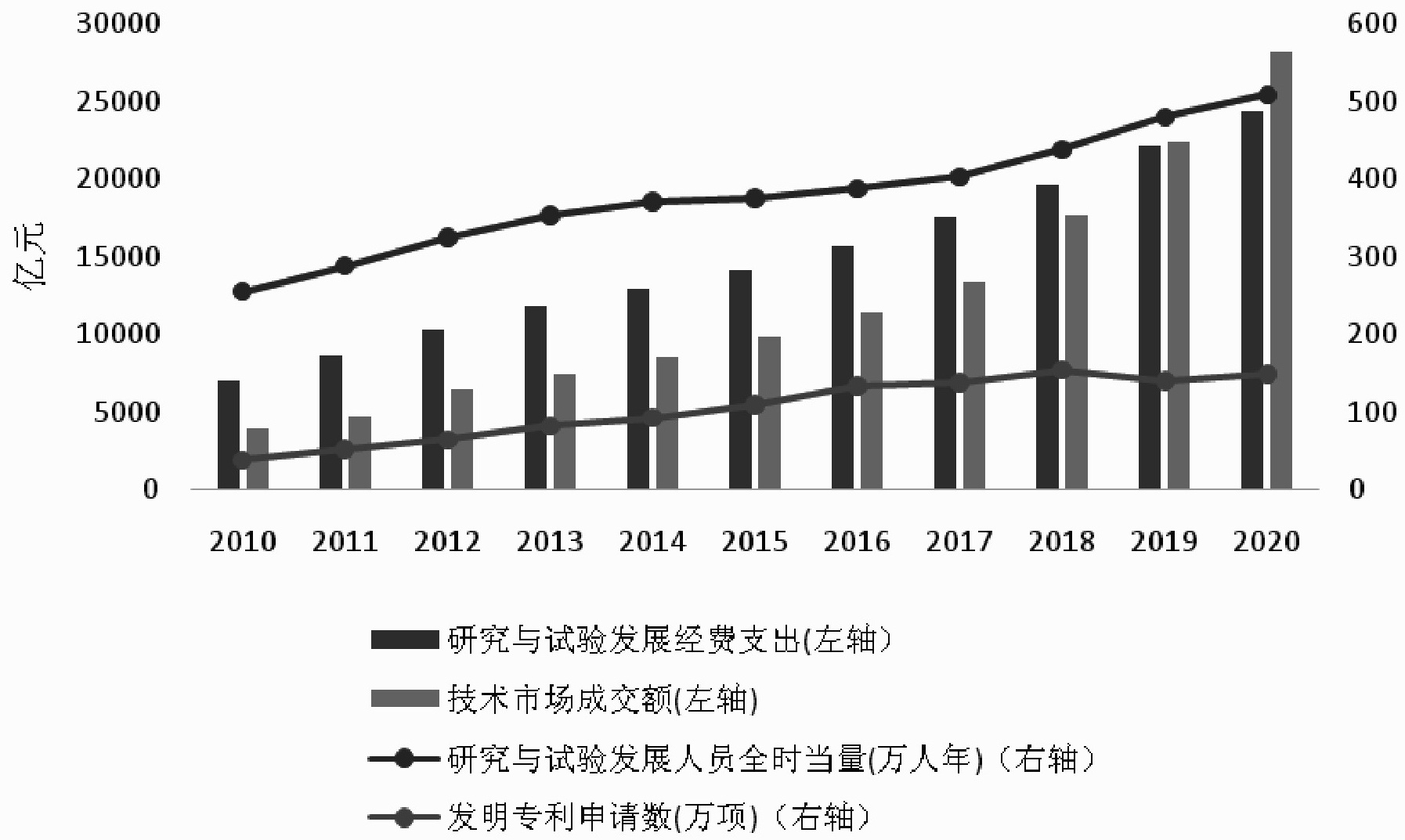

(三)技術(shù):全社會(huì )R&D投入和產(chǎn)出高速增長(cháng),制造業(yè)作為創(chuàng )新主戰場(chǎng),自主創(chuàng )新能力實(shí)現躍升

科學(xué)技術(shù)是制造業(yè)未來(lái)發(fā)展最核心的生產(chǎn)要素。黨的十八大明確提出,“科技創(chuàng )新是提高社會(huì )生產(chǎn)力和綜合國力的戰略支撐,必須擺在國家發(fā)展全局的核心位置。”強調要堅持走中國特色自主創(chuàng )新道路、實(shí)施創(chuàng )新驅動(dòng)發(fā)展戰略。2019年9月20日,習近平總書(shū)記在致2019世界制造業(yè)大會(huì )的賀信中進(jìn)一步強調,“中國高度重視制造業(yè)發(fā)展,堅持創(chuàng )新驅動(dòng)發(fā)展戰略,把推動(dòng)制造業(yè)高質(zhì)量發(fā)展作為構建現代化經(jīng)濟體系的重要一環(huán)。”[12]我國產(chǎn)業(yè)升級演化路徑基本符合產(chǎn)業(yè)升級的一般規律,即經(jīng)過(guò)從勞動(dòng)力要素驅動(dòng)主導、資本要素驅動(dòng)主導,再到技術(shù)和知識要素驅動(dòng)主導的產(chǎn)業(yè)升級過(guò)程。自2006年我國提出自主創(chuàng )新、建設創(chuàng )新型國家戰略以來(lái),我國R&D投入和產(chǎn)出高速增長(cháng),如圖2所示,R&D經(jīng)費支出從2010年7063億元增長(cháng)至2020年的24426億元,年均增速達到13.2%,R&D全時(shí)當量從2010年的255.4萬(wàn)人年增長(cháng)至2020年的509.19萬(wàn)人年,年均增速7.1%。以研發(fā)強度(研發(fā)經(jīng)費支出占GDP的比重)來(lái)衡量,從2010年的1.76%提高至2020年的2.4%,此研發(fā)強度已經(jīng)超過(guò)部分發(fā)達國家和歐盟的平均水平。從R&D產(chǎn)出看,2010-2020年發(fā)明專(zhuān)利申請數量從2010年的39萬(wàn)項增長(cháng)至2020年的150萬(wàn)項,提高了3.83倍,年均增速高達14.4%。在R&D投入和產(chǎn)出都快速增長(cháng)的同時(shí),技術(shù)交易市場(chǎng)發(fā)展良好,2010年我國技術(shù)市場(chǎng)成交額為3906.6億元,2020年增長(cháng)至28252億元,年均增速高達21.9%。由此可見(jiàn),我國R&D投入的不斷累積正萌發(fā)源源不斷的技術(shù)創(chuàng )新成果,技術(shù)要素供給在持續增強。世界知識產(chǎn)權組織(WIPO)發(fā)布的2020年全球創(chuàng )新指數(The Global Innovation Index,GII)顯示,中國大陸位列第14位,是唯一進(jìn)入全球創(chuàng )新指數前30名的中等收入經(jīng)濟體。制造業(yè)是技術(shù)創(chuàng )新的主戰場(chǎng),也是研發(fā)投入最集中、創(chuàng )新最活躍、成果最豐富的產(chǎn)業(yè)領(lǐng)域,長(cháng)期以來(lái),制造業(yè)占全社會(huì )R&D經(jīng)費支出的比例以及發(fā)明專(zhuān)利數量均超過(guò)60%,在工業(yè)內部,制造業(yè)的創(chuàng )新主體地位更是牢不可破,主要R&D投入和產(chǎn)出指標的占比均長(cháng)期保持在95%以上。但也需要觀(guān)察到,“十三五”以來(lái),隨著(zhù)部分高技術(shù)含量的生產(chǎn)性服務(wù)業(yè)快速發(fā)展,制造業(yè)技術(shù)創(chuàng )新的相對比例有所下降,不過(guò)制造業(yè)作為技術(shù)創(chuàng )新主要產(chǎn)業(yè)載體的地位沒(méi)有發(fā)生改變。

圖2 2010—2020年我國研究與試驗發(fā)展(R&D)投入和產(chǎn)出情況

數據來(lái)源:國家統計局

(四)土地:大中城市土地供應收縮,工業(yè)用地占比回落,溢價(jià)率不高,價(jià)格基本穩定

隨著(zhù)我國工業(yè)化和城市化進(jìn)程的不斷深入,部分大中城市開(kāi)始面臨土地供需失衡的矛盾,一方面,人口持續向大中城市集中,住宅、工業(yè)、商業(yè)服務(wù)等各類(lèi)用地需求保持增長(cháng);另一方面,城市建設用地總量的增長(cháng)受到各種因素制約。進(jìn)入“十二五”后,100個(gè)大中城市土地供應面積的增速大幅放緩,2010—2020年平均每年供應土地面積約為8.34億平方米,有一半的年份土地供應面積較上年減少。工業(yè)用地是城市產(chǎn)業(yè)優(yōu)化升級的重要保障,制造業(yè)比重的穩定也依賴(lài)于工業(yè)用地的合理供給。與100個(gè)大中城市土地供應面積收縮相一致,工業(yè)用地土地供應面積自2012年起連續5年出現負增長(cháng),2020年工業(yè)用地土地供應面積為3.59億平方米,比2010年下降了18.6個(gè)百分點(diǎn)。與此同時(shí),工業(yè)用地占比也從2015年的近49.66%下降至2020年的42.95%(見(jiàn)表2)。不過(guò),盡管工業(yè)用地的供應和占比呈現下滑趨勢,但工業(yè)用地價(jià)格基本保持穩定,制造業(yè)為土地要素支付的成本沒(méi)有出現明顯上升。2010年以來(lái),100個(gè)大中城市工業(yè)用地的土地成交樓面均價(jià)在300元/平方米附近波動(dòng),“十三五”期間工業(yè)用地的土地成交溢價(jià)率較“十二五”期間還有所回落。這反映出隨著(zhù)我國工業(yè)增速放緩,對工業(yè)用地的需求不再可能出現大幅增長(cháng),工業(yè)用地的供需在新的水平上實(shí)現動(dòng)態(tài)平衡的結果。

表2 2010—2020年我國100個(gè)大中城市工業(yè)用地供應情況

數據來(lái)源:自然資源部

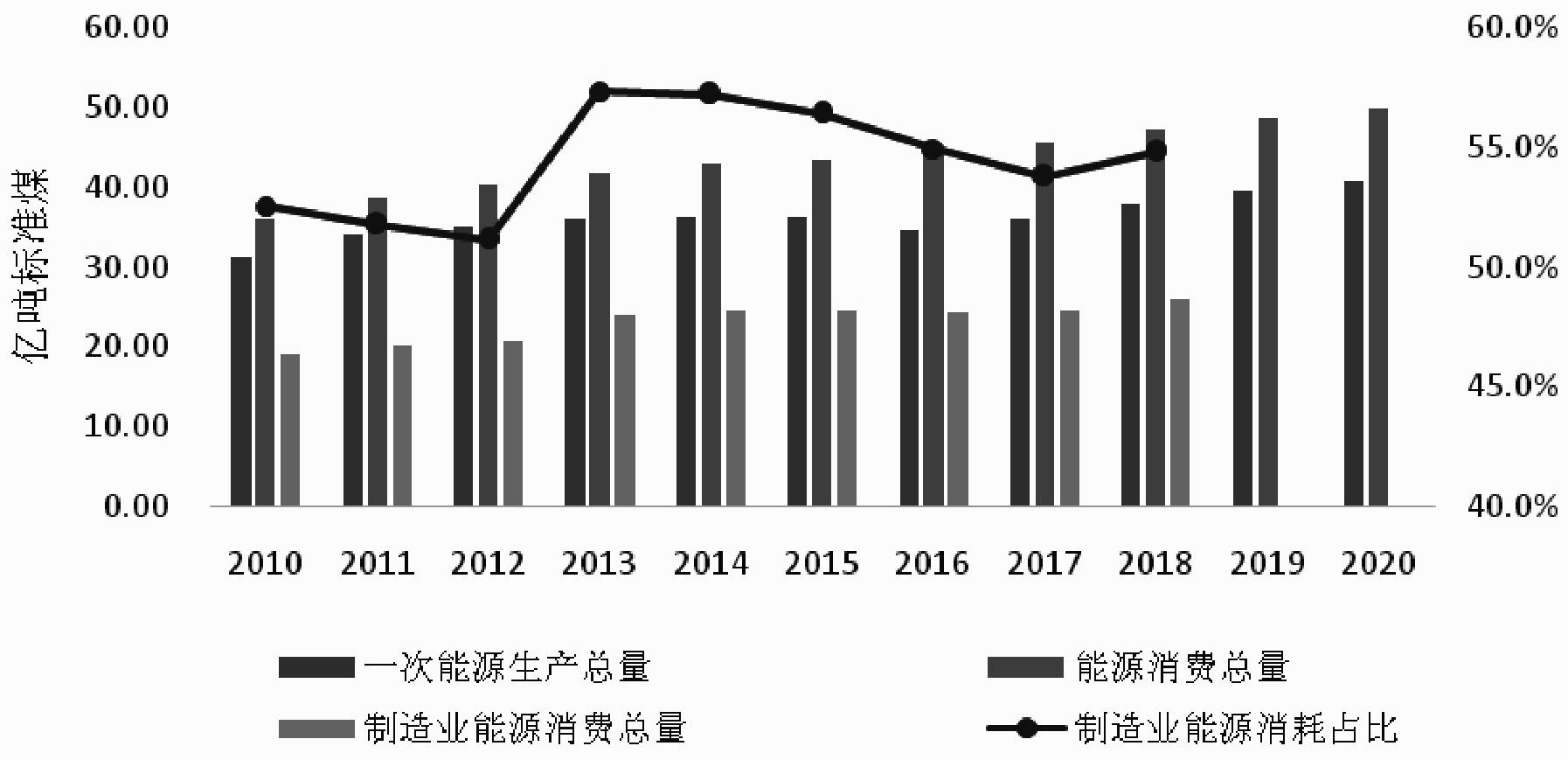

(五)能源:供需穩步增長(cháng),對外依存度較高,結構優(yōu)化,制造業(yè)能源消費占比下降

能源是人類(lèi)文明進(jìn)步的基礎和動(dòng)力,攸關(guān)國計民生和國家安全。長(cháng)期以來(lái),我國都非常重視能源保障和能源轉型,《國民經(jīng)濟和社會(huì )發(fā)展第十四個(gè)五年規劃和2035年遠景目標綱要》提出“推進(jìn)能源革命,建設清潔低碳、安全高效的能源體系,提高能源供給保障能力。”我國是世界上第一大能源生產(chǎn)國和消費國,2010—2020年我國能源供給和需求保持低速增長(cháng),一次能源生產(chǎn)總量和能源消費總量的年均增速分別為2.7%、3.3%,能源供給長(cháng)期低于供給,且增長(cháng)滯后于需求增長(cháng),說(shuō)明我國能源對外依存度較高。我國能源的供需結構仍然以煤炭為主,化石能源合計占比超過(guò)80%,與發(fā)達國家的能源結構有較大差距,但近十年來(lái)有較大的優(yōu)化,2010—2019年,原煤占一次能源生產(chǎn)總量的比重由76.2%降至68.6%,一次電力及其他能源占一次能源生產(chǎn)總量的比重則從10.4%提高到18.8%,煤炭占能源消費總量的比重從69.2%降至57.7%,一次電力及其他能源占能源消費總量的比重則從9.4%提高到15.3%。盡管結構實(shí)現較大優(yōu)化,但我國能源供需結構在全球碳排放壓力逐步增大的情況下,提升可再生能源的使用比例是一項需長(cháng)期堅持的工作。制造業(yè)集中了大量高耗能產(chǎn)業(yè),能源消費總量超過(guò)全國能源消費總量的50%,2018年制造業(yè)能源消費總量為25.86億噸標準煤,占比54.8%,相比于“十二五”末有所下降。由于制造業(yè)對煤炭、石油等化石能源依賴(lài)程度高,隨著(zhù)節能減排工作力度加大,制造業(yè)成為環(huán)保整頓的重點(diǎn)對象,未來(lái)需要通過(guò)轉型升級,利用技術(shù)進(jìn)步促進(jìn)能源利用效率的提高,加快能源消費結構不斷優(yōu)化,促進(jìn)綠色制造業(yè)發(fā)展。[13]

圖3 2010—2020年我國能源生產(chǎn)和消費情況

數據來(lái)源:國家統計局

(六)數據:要素資源豐富,潛力無(wú)限,算力國際領(lǐng)先,制造業(yè)中的應用還處于淺層

在信息社會(huì ),數字經(jīng)濟發(fā)展加速,數據成為經(jīng)濟社會(huì )運行的基礎要素,具有“通貨”的性質(zhì)。2020年出臺的《中共中央國務(wù)院關(guān)于構建更加完善的要素市場(chǎng)化配置體制機制的意見(jiàn)》將數據作為一種新型生產(chǎn)要素,與傳統生產(chǎn)要素并列。受益于人口數量和產(chǎn)業(yè)規模,我國已經(jīng)成為名副其實(shí)的數據資源大國。國際數據公司(IDC)和數據存儲公司希捷開(kāi)展的一項研究表明,中國每年以超過(guò)全球平均值3%的速度產(chǎn)生并復制數據,2018年中國約產(chǎn)生7.6ZB(1ZB≈1萬(wàn)億GB)的數據,到2025年將增至48.6ZB,到2025年全球近30%的新增數據將來(lái)自中國。人工智能等新興數字經(jīng)濟產(chǎn)業(yè)發(fā)展加速以及在更多的行業(yè)和領(lǐng)域得到應用,需要“吞噬”大量數據作為其自我學(xué)習和進(jìn)化的養料,從這個(gè)角度看,我國的數據養料數量多、質(zhì)量好、品種齊全,無(wú)論數字產(chǎn)業(yè)化還是產(chǎn)業(yè)數字化都具有更好的基礎和條件。數據的應用離不開(kāi)算力基礎設施。近年來(lái),隨著(zhù)我國超級計算機、量子計算、人工智能神經(jīng)網(wǎng)絡(luò )等重大科學(xué)項目的推進(jìn),寬帶網(wǎng)絡(luò )、數據中心等基礎設施建設,與算力相關(guān)的技術(shù)研發(fā)和業(yè)態(tài)創(chuàng )新取得矚目成就,在算力的國際競爭中,中國已經(jīng)是強有力的參與者。算力基礎設施的快速發(fā)展一方面是得益于我國擁有最完善的技術(shù)創(chuàng )新體系和產(chǎn)業(yè)體系,是全球少有的能夠提供從技術(shù)創(chuàng )新、生產(chǎn)制造、基礎設施建設、應用開(kāi)發(fā)全部資源要素的國家;另一方面,算力基礎設施是“新基建”的重要組成部分,在國內數字化轉型和全產(chǎn)業(yè)鏈布局的驅動(dòng)下,智能制造、智慧城市、智慧農業(yè)、智慧政務(wù)等都是各級政府在“十四五”時(shí)期要重點(diǎn)發(fā)展的領(lǐng)域,相關(guān)戰略和政策的落實(shí)將保障國內算力需求保持高速且穩定的增長(cháng)。

龐大的數據要素資源和先進(jìn)的算力基礎設施成為新興生產(chǎn)要素,已經(jīng)促使許多產(chǎn)業(yè)出現新業(yè)態(tài)、新模式。目前來(lái)看,數據要素應用較好的產(chǎn)業(yè)主要集中在服務(wù)業(yè),其中互聯(lián)網(wǎng)、金融和電信約占國內數字應用市場(chǎng)的70%,交通、醫療、教育領(lǐng)域近年來(lái)數據應用有所發(fā)展,但比重仍然很低。但在制造業(yè)中,數據應用大部分仍處于淺層信息化階段,智能制造、工業(yè)互聯(lián)網(wǎng)等概念已提出多年,但數據生產(chǎn)要素參與制造業(yè)生產(chǎn)并創(chuàng )造價(jià)值的能力仍然較低,智能制造僅限于若干示范工程,制造企業(yè)信息化大多停留在辦公信息化階段。制造業(yè)對算力的需求主要來(lái)自研發(fā)、管理、營(yíng)銷(xiāo)等環(huán)節,由于制造本身數字化改造進(jìn)展緩慢,我國優(yōu)勢算力資源和優(yōu)勢制造能力的結合還有待提升。

綜上所述,制造業(yè)相關(guān)的各類(lèi)生產(chǎn)要素近十年來(lái)均有明顯的結構性變化,從有利于制造業(yè)發(fā)展的視角來(lái)看:勞動(dòng)力質(zhì)量有明顯提升,資本市場(chǎng)供給充足,技術(shù)創(chuàng )新能力提升,工業(yè)用地價(jià)格基本穩定,能源供應結構優(yōu)化,數據要素資源豐富。但與此同時(shí),也有一些生產(chǎn)要素特征約束著(zhù)制造業(yè)的發(fā)展,如勞動(dòng)力成本上漲較快,資本更偏好于服務(wù)業(yè),大中城市土地供應有所收縮,“雙碳目標”和節能減排要求,數據要素在制造業(yè)應用不足等。

二、生產(chǎn)要素對制造業(yè)發(fā)展的影響機理

(一)制造業(yè)對生產(chǎn)要素的完備均衡性要求較高,供需矛盾和流動(dòng)性障礙加劇了要素短缺

相對于服務(wù)業(yè),制造業(yè)對勞動(dòng)力、資源、能源、土地、資金等要素需求量大,且大多數制造業(yè)部門(mén)對各種要素的需求是相對均衡的,很少有制造業(yè)部門(mén)能夠像一些服務(wù)業(yè)那樣,依靠更簡(jiǎn)單的要素組合就能完成經(jīng)營(yíng)活動(dòng)。基于此,生產(chǎn)要素在近些年的供給趨緊,價(jià)格的波動(dòng)和上漲對制造業(yè)造成的不利沖擊明顯大于服務(wù)業(yè)。同時(shí),資本市場(chǎng)的投機偏好、勞動(dòng)力工作偏好的改變也在一定程度上推動(dòng)了要素從制造業(yè)退出進(jìn)入服務(wù)行業(yè)。制造產(chǎn)品供需上的矛盾也反饋到要素市場(chǎng)上,我國制造業(yè)同時(shí)存在高端需求供給不足和部分低端產(chǎn)能?chē)乐剡^(guò)剩的問(wèn)題,相應的,在要素市場(chǎng)也同時(shí)存在高端要素供給不足和部分中低端要素供過(guò)于求的問(wèn)題。并且,制造業(yè)要素的流動(dòng)性要遠遠低于制造產(chǎn)品的流動(dòng)性,技術(shù)、資本、數據的流動(dòng)并非完全沒(méi)有障礙,勞動(dòng)力、資源、能源的流動(dòng)成本高、受限多,土地則是完全不能流動(dòng),理論中的要素替代關(guān)系在現實(shí)中無(wú)法完全實(shí)現。因此,某種要素的供給不足或過(guò)剩會(huì )造成制造業(yè)達不到最優(yōu)的要素配置,造成整體要素成本過(guò)高而降低制造業(yè)對要素投入的吸引力,這種情況還會(huì )傳導到制造產(chǎn)品市場(chǎng)影響終端市場(chǎng)的供需平衡,制造產(chǎn)品市場(chǎng)供需失衡又會(huì )進(jìn)一步引起要素市場(chǎng)的波動(dòng),加劇某些要素的短缺。

(二)制造業(yè)技術(shù)附加值低,市場(chǎng)競爭激烈,導致生產(chǎn)要素回報率偏低,要素吸引力弱

我國制造業(yè)總體上仍然處于全球價(jià)值鏈的中低端,新興產(chǎn)業(yè)和高技術(shù)產(chǎn)業(yè)的比重還較低,造成制造業(yè)整體盈利能力有限,要素回報率較低,制約了制造業(yè)吸引足夠多的高端生產(chǎn)要素。一方面,相對于服務(wù)業(yè)在數字經(jīng)濟時(shí)代層出不窮的業(yè)態(tài)創(chuàng )新,制造業(yè)在生產(chǎn)組織、商業(yè)模式上的創(chuàng )新是不足和保守的,這和制造業(yè)自身的技術(shù)經(jīng)濟特點(diǎn)相關(guān)。制造業(yè)的附加值水平過(guò)于穩定,與高增長(cháng)服務(wù)業(yè)比較,要素回報增長(cháng)緩慢。近年來(lái)國際貿易環(huán)境發(fā)生深刻變化,貿易保護主義抬頭,全球出現價(jià)值鏈回縮傾向,制造業(yè)“卡脖子”問(wèn)題異常嚴峻,“卡脖子”本質(zhì)上是全球最高端技術(shù)要素的短缺,而這種短缺現象主要影響制造業(yè),中國制造業(yè)整體在高端要素上的短缺也是造成制造業(yè)整體要素回報率偏低的重要原因。另一方面,制造業(yè)市場(chǎng)競爭激烈,市場(chǎng)利潤較薄。從改革開(kāi)放到加入世貿組織,我國市場(chǎng)化程度和開(kāi)放程度不斷提升,但各個(gè)行業(yè)的市場(chǎng)化程度還是存在顯著(zhù)差別。制造業(yè)是我國最早實(shí)施改革的行業(yè)之一,也是目前市場(chǎng)競爭最充分的行業(yè)。相較而言,我國部分服務(wù)行業(yè)壟斷性強,這造成了制造業(yè)在和金融業(yè)、房地產(chǎn)業(yè)、互聯(lián)網(wǎng)產(chǎn)業(yè)等服務(wù)業(yè)進(jìn)行價(jià)值分配時(shí)處于劣勢地位,大量?jì)r(jià)值和利潤被高壟斷行業(yè)拿走,制造業(yè)則需要面臨殘酷的同業(yè)競爭,不得不采取低價(jià)競爭策略,從而導致要素價(jià)格的進(jìn)一步扭曲,制造業(yè)的要素吸引力弱。

(三)市場(chǎng)機制不完善造成了在行業(yè)間和區域間普遍的生產(chǎn)要素錯配

我國的生產(chǎn)要素在不同行業(yè)、不同區域間的流動(dòng)存在許多非正式的制度性障礙,例如長(cháng)期以來(lái)的農村剩余勞動(dòng)力,不同所有制企業(yè)的貸款可得性差異,人才的“孔雀東南飛”等現象,這就表明存在不同行業(yè)和地區間的要素錯配問(wèn)題。導致要素錯配的原因是多方面的,主要在于市場(chǎng)機制不完善。市場(chǎng)失靈使得要素價(jià)格在行業(yè)間、區域間的扭曲,政府干預在一些時(shí)候會(huì )彌補市場(chǎng)失靈,但地方保護和行業(yè)保護會(huì )加劇要素流動(dòng)不暢和市場(chǎng)調節不足,加重要素錯配現象,此外我國還存在一些制度性的約束,如戶(hù)籍制度,加劇了勞動(dòng)力要素在地區間的錯配。要素的跨區域跨行業(yè)流動(dòng)是有成本的,容易受信息不對稱(chēng)、價(jià)格扭曲和制度約束的影響。由于要素集約程度的差異,制造業(yè)對很多要素的價(jià)格承受力都弱于服務(wù)業(yè),這導致即便在一個(gè)公平環(huán)境下,制造業(yè)在與服務(wù)業(yè)的要素競爭中也處于劣勢。政策會(huì )在一定程度上打破這種不公平,例如規劃專(zhuān)門(mén)的低成本工業(yè)用地等,但從近幾年很多地方經(jīng)濟和產(chǎn)業(yè)政策的趨勢上看,有利于制造業(yè)的政策在減弱,這使得要素更多地從制造業(yè)部門(mén)流向服務(wù)業(yè)。

(四)資源環(huán)境約束增加了制造業(yè)要素成本,推動(dòng)制造業(yè)向綠色創(chuàng )新發(fā)展

當前我國制造業(yè)發(fā)展的資源能源、生態(tài)環(huán)境約束日益趨緊,以前粗放式的發(fā)展道路已經(jīng)越走越窄。從資源能源看,我國資源相對不足、環(huán)境承受能力較弱,人均淡水、耕地、森林資源占有量均遠低于世界平均水平,石油、鐵礦石、銅等重要礦產(chǎn)資源也主要依賴(lài)于國外。從環(huán)境壓力看,長(cháng)期快速發(fā)展積累的環(huán)境矛盾正集中體現,空氣污染、水體污染日益凸顯,重大環(huán)境事件時(shí)有發(fā)生。2020年在第75屆聯(lián)合國大會(huì )期間,中國提出將采取更加有力的政策和措施,力爭在2030年前二氧化碳排放不再增長(cháng),2060年則通過(guò)減排等手段實(shí)現二氧化碳“零排放”。“雙碳”目標的提出標志著(zhù)我國對于現行社會(huì )經(jīng)濟體系將進(jìn)行一次深刻的系統性變革[14],生態(tài)文明建設將作為未來(lái)產(chǎn)業(yè)轉型的重要方向。制造業(yè)是能源消耗和碳排放的主要經(jīng)濟部門(mén),“雙碳”目標提出后,制造業(yè)面臨巨大的節能減排壓力。我國制造業(yè)能源消費結構雖然與資源稟賦相關(guān),但以煤為主確實(shí)是造成制造業(yè)碳排放居高的重要原因。在減排壓力下,制造業(yè)需要優(yōu)化能源供給結構,提高清潔能源比重,同時(shí)依靠技術(shù)創(chuàng )新和管理創(chuàng )新不斷提高制造業(yè)能效水平,推進(jìn)制造業(yè)碳排放持續降低,促進(jìn)制造業(yè)綠色發(fā)展。[13]

綜上所述,我國制造業(yè)要素投入不足和制造業(yè)要素回報率相對降低共同制約著(zhù)制造業(yè)的發(fā)展,造成這兩個(gè)問(wèn)題的深層原因,既有中國工業(yè)化進(jìn)入新階段的客觀(guān)原因,也有政府決策不當造成的主觀(guān)原因;既有制造業(yè)自身轉型升級步伐放緩的內在原因,也有技術(shù)、貿易環(huán)境變化和生態(tài)保護趨緊造成的外部原因,這些深層原因共同通過(guò)生產(chǎn)要素起作用,導致近年來(lái)制造業(yè)比重快速下降,效率提升難度大,轉型升級進(jìn)程緩慢。

三、優(yōu)化制造業(yè)要素供給和配置的政策建議

2021年中央經(jīng)濟工作會(huì )議提出要“正確認識和把握初級產(chǎn)品供給保障”,突出強調了實(shí)體經(jīng)濟部門(mén)的重要性,而要素保障則是供給保障的基礎。根據當前我國制造業(yè)發(fā)展中要素供給和配置存在的突出矛盾,以及“十四五”、2035年中長(cháng)期制造業(yè)發(fā)展總體目標,優(yōu)化制造業(yè)要素配置的政策導向在于:要素供給規模方面,保障制造業(yè)基本要素供給不出現大的波動(dòng)和明顯下降,這是維持制造業(yè)比重在合理區間的重要基礎;要素配置方面,加快形成統一要素市場(chǎng),消除價(jià)格扭曲、暢通要素跨行業(yè)、跨區域流通,將要素配置優(yōu)化作為制造業(yè)轉型升級和布局優(yōu)化的重要抓手;要素質(zhì)量和結構方面,增強制造業(yè)吸引技術(shù)、人才、數據信息等高端和新興要素能力,在要素供給總量保持不變或有所下降的情況下,顯著(zhù)改善制造業(yè)要素供給結構,從而為制造業(yè)的持續轉型升級創(chuàng )造條件;要素利用的效率效益方面,不斷提升傳統投入要素在制造業(yè)各部門(mén)經(jīng)濟和社會(huì )價(jià)值轉化效率,同時(shí)不斷創(chuàng )新新興要素在制造業(yè)部門(mén)的價(jià)值創(chuàng )造的途徑和模式,將優(yōu)化制造業(yè)要素供給、配置和2030年碳達峰、2060年碳中和戰略目標相結合,不斷提高制造業(yè)能源資源利用效率;要素創(chuàng )造和培育方面,積極拓寬制造業(yè)要素來(lái)源渠道,創(chuàng )造新的供給模式。具體政策建議如下:

(一)加強制造業(yè)與服務(wù)業(yè)的深度融合,促進(jìn)要素資源跨行業(yè)綜合利用

制造業(yè)和服務(wù)業(yè)各有長(cháng)處和短板,制造業(yè)的優(yōu)勢是成熟、穩定的生產(chǎn)模式和雄厚的資本、技術(shù)、人才積累,服務(wù)業(yè)(特別是新興服務(wù)業(yè))的優(yōu)勢是高成長(cháng)預期,對人才、資本的吸引力明顯大于制造業(yè),制造業(yè)與服務(wù)業(yè)的融合發(fā)展有助于制造業(yè)借助新型服務(wù)業(yè)態(tài),穩定對生產(chǎn)要素的吸引力。具體來(lái)說(shuō),一是自上而下高度重視制造業(yè)與服務(wù)業(yè)深度融合發(fā)展,破除體制機制障礙。政府管理方面,扭轉傳統思維模式,加大對制造業(yè)與服務(wù)業(yè)融合的政策支持和引導,以打破行業(yè)管理壁壘為突破口逐步消除行業(yè)間要素流動(dòng)的體制障礙。企業(yè)方面,制造企業(yè)要重塑價(jià)值鏈重心,提升產(chǎn)業(yè)分工協(xié)作水平,促進(jìn)要素資源在不同業(yè)務(wù)部門(mén)的優(yōu)化整合。企業(yè)管理者要在觀(guān)念上確立向服務(wù)化轉型的理念,不斷探索可行的盈利模式,把利潤點(diǎn)從單一產(chǎn)品銷(xiāo)售,演變?yōu)榧夹g(shù)、管理、服務(wù)等多個(gè)利潤源。服務(wù)企業(yè)要調整戰略重心由“2C”向“2B”轉型,滿(mǎn)足制造業(yè)轉型升級對高端服務(wù)要素的需求。二是將先進(jìn)制造業(yè)和現代服務(wù)業(yè)作為要素流動(dòng)和要素共享的重要載體。先進(jìn)制造業(yè)和現代服務(wù)業(yè)是制造業(yè)與服務(wù)業(yè)深度融合創(chuàng )新實(shí)踐的觸發(fā)點(diǎn),重點(diǎn)支持高端裝備制造、電子信息制造、新能源汽車(chē)、生物醫藥等先進(jìn)制造業(yè),與軟件和信息服務(wù)業(yè)、金融業(yè)、科技研發(fā)和科技服務(wù)業(yè)等現代服務(wù)業(yè)間的深度融合,促進(jìn)在傳統產(chǎn)業(yè)分類(lèi)邊界間形成新的業(yè)態(tài),推動(dòng)高端、新興要素在制造業(yè)與服務(wù)業(yè)間的流動(dòng),探索更多跨行業(yè)共享要素資源的新模式。三是利用技術(shù)進(jìn)步和兩化融合,鼓勵制造業(yè)企業(yè)商業(yè)模式創(chuàng )新。提高工業(yè)化和信息化融合程度和深度,組織課題研究,實(shí)施相關(guān)政策促進(jìn)信息技術(shù)廣泛滲透于產(chǎn)品設計、客戶(hù)定制、集成制造、市場(chǎng)營(yíng)銷(xiāo)、供應鏈管理、質(zhì)量管理、測試認證、金融服務(wù)等環(huán)節,貫穿制造、服務(wù)提供的整個(gè)過(guò)程,不斷提升制造業(yè)創(chuàng )造和利用數據要素的規模和質(zhì)量。四是利用雄安新區等新區、新城建設,構建制造業(yè)與服務(wù)業(yè)深度融合和要素共享的新模式、新業(yè)態(tài)的載體。在新區規劃設計中充分體現制造業(yè)與服務(wù)業(yè)深度融合、集聚發(fā)展的理念,制造業(yè)園區要有服務(wù)業(yè)和服務(wù)平臺的支撐,并配套制造業(yè)服務(wù)化發(fā)展的各種硬件和軟件。同時(shí),新區建設中的公共產(chǎn)品采購要為制造業(yè)與服務(wù)業(yè)融合提供市場(chǎng),例如在無(wú)人駕駛、共享汽車(chē)、精準醫療等領(lǐng)域,先行先試新技術(shù)和新業(yè)態(tài)。新區引進(jìn)和培育企業(yè)要貫徹制造業(yè)與服務(wù)業(yè)融合發(fā)展的思想,支持產(chǎn)業(yè)鏈上、下游企業(yè)集聚發(fā)展,鼓勵制造企業(yè)與服務(wù)企業(yè)間的協(xié)作。

(二)擴大制造業(yè)開(kāi)放程度,增強中國制造全球要素供給能力

中國制造業(yè)的發(fā)展已經(jīng)到了必須全面全球布局的階段,相關(guān)政策國際影響力不斷擴大,優(yōu)化制造業(yè)要素配置形成更優(yōu)配置體系,制造業(yè)高端、優(yōu)質(zhì)和稀缺要素的獲取,制造業(yè)高質(zhì)量發(fā)展的實(shí)現都需要在開(kāi)放背景下,跨越國境進(jìn)行要素部署。具體來(lái)說(shuō),一是將東盟作為制造業(yè)要素跨境優(yōu)化配置的突破口和示范區。發(fā)揮我國在數字技術(shù)、產(chǎn)業(yè)和應用上的優(yōu)勢,積極探索與東盟主要國家打造數字化跨境制造網(wǎng)絡(luò )和要素流動(dòng)機制。對東盟的投資合作不能僅僅只看到低要素成本,也要注重東盟國家高速增長(cháng)的人才、技術(shù)(包括文化創(chuàng )意)方面的高端要素資源以及依托于巨大人口規模的數字信息資源,要力爭將這些要素納入到中國能夠影響的跨境制造協(xié)作體系中。二是全方位構建“以我為主”戰略要素全球供給保障體系。推動(dòng)基礎設施互聯(lián)互通,促進(jìn)與“一帶一路”國家人員、資金、數字信息等要素暢通,重點(diǎn)建設“絲路經(jīng)濟帶”和“絲路城市群”交通基礎設施,進(jìn)一步拓展免簽國范圍,鼓勵商業(yè)銀行拓寬境外金融服務(wù),促進(jìn)跨境數字信息流通和數據資源整合。多渠道增強整合和配置全球資源要素能力,著(zhù)重在農產(chǎn)品和農化產(chǎn)品、電子信息元器件、關(guān)鍵礦產(chǎn)資源和能源等領(lǐng)域增強對全球技術(shù)、中間品交易渠道的影響力和控制力,積極構建中國有主導或有影響力的全球要素市場(chǎng)和交易體系。在跨國并購審查趨緊的環(huán)境下,通過(guò)民營(yíng)企業(yè)和中小企業(yè)小規模的跨國并購整合技術(shù)、人才、品牌和銷(xiāo)售渠道等優(yōu)質(zhì)要素資源。三是實(shí)施雙循環(huán)融合發(fā)展,促進(jìn)國內外要素互動(dòng),增強中國制造業(yè)發(fā)展韌性。加強與主要制造業(yè)對外投資國家的政策互動(dòng)和政治互信,在經(jīng)濟戰略、產(chǎn)業(yè)規劃和區域產(chǎn)業(yè)鏈構建等方面加強溝通,推進(jìn)各種生產(chǎn)要素跨國流通。

(三)強化制造業(yè)中高端人才儲備,優(yōu)化制造業(yè)就業(yè)結構

當前制約制造業(yè)發(fā)展的主要問(wèn)題是勞動(dòng)成本上升,中高端人才的供給不足。“十四五”期間,制造業(yè)就業(yè)政策一方面要促進(jìn)存量就業(yè)的再優(yōu)化和再配置,另一方面要創(chuàng )造滿(mǎn)足制造業(yè)轉型升級的新增就業(yè)。具體來(lái)說(shuō),一是準確把握新科技革命和產(chǎn)業(yè)變革背景下制造業(yè)就業(yè)發(fā)展動(dòng)向,不斷調整優(yōu)化就業(yè)存量結構。高度重視由技術(shù)進(jìn)步造成的結構性失業(yè)和崗位需求結構的變化,盡快研究人工智能、大數據等新技術(shù)發(fā)展和服務(wù)型制造等新業(yè)態(tài)發(fā)展在制造業(yè)部門(mén)的就業(yè)影響清單,厘清新技術(shù)、新業(yè)態(tài)在不同發(fā)展階段對不同行業(yè)的就業(yè)崗位的影響。二是推進(jìn)教育改革,適應技術(shù)進(jìn)步要求夯實(shí)制造業(yè)發(fā)展人才供給基礎。圍繞制造業(yè)的轉型升級和未來(lái)智能制造的新要求,增設人工智能相關(guān)專(zhuān)業(yè),教育目標注重創(chuàng )造能力、創(chuàng )新能力、創(chuàng )意能力的培養,課堂教育延伸到專(zhuān)業(yè)化、定制化、細分化的職業(yè)培訓,培養更多綜合能力突出的復合型人才。三是適應互聯(lián)網(wǎng)時(shí)代人才就業(yè)偏好變化,大膽改革,不斷創(chuàng )新制造業(yè)就業(yè)形式。制造業(yè)固化的就業(yè)方式與互聯(lián)網(wǎng)背景下年輕人才追求自由靈活就業(yè)相違背,這是造成制造業(yè)人才吸引力下降的重要原因之一。要通過(guò)技術(shù)進(jìn)步和制度變革,在不斷提高制造業(yè)就業(yè)福利待遇的同時(shí),大膽創(chuàng )新非全日制就業(yè)、臨時(shí)就業(yè)、自營(yíng)就業(yè)、遠程就業(yè)、自由就業(yè)、兼職就業(yè)等新的就業(yè)方式。四是在“機器換人”進(jìn)程中加強制造業(yè)勞動(dòng)者權益保障。依靠技術(shù)進(jìn)步,以更先進(jìn)、更聰明的機器替代中低端就業(yè)崗位是破解制造業(yè)勞動(dòng)力供給不足的根本途徑,但在這一過(guò)程中要切實(shí)處理好人與機器關(guān)系和保護勞動(dòng)者權益。滿(mǎn)足人機協(xié)作的需要,一方面加強人機交互和人機協(xié)作相關(guān)技術(shù)研發(fā),重點(diǎn)突破自然語(yǔ)言識別、VR/AR/MR等可視化技術(shù),加快這些新技術(shù)的示范應用;另一方面加強人機協(xié)作的制度建設,例如人機協(xié)同標準的統一、人機協(xié)同平臺建設等等。重視人工智能等技術(shù)在制造業(yè)應用可能造成的倫理道德和收入分配公平問(wèn)題,研究制定相關(guān)法規,規定人工智能使用的范圍和權限。探索建立人工智能補償就業(yè)相關(guān)制度,例如對采用人工智能減少就業(yè)崗位的企業(yè)征收“人工智能稅”,或直接補貼下崗勞動(dòng)者的再就業(yè)培訓。

(四)加強金融資本對制造業(yè)高質(zhì)量發(fā)展的支持

制造業(yè)自身的技術(shù)屬性決定其缺乏對高回報率、快速回報周期資本的吸引力,并且制造業(yè)陳舊的經(jīng)營(yíng)理念和盈利模式難以與新興的、活躍的金融創(chuàng )新產(chǎn)品相對接。解決此問(wèn)題一方面可以通過(guò)信息技術(shù)在制造業(yè)的深度應用,創(chuàng )造高回報、快速回報的新領(lǐng)域和新業(yè)態(tài),另一方面在推進(jìn)金融改革支持實(shí)體經(jīng)濟發(fā)展的同時(shí),提高制造業(yè)自身適應金融創(chuàng )新的能力。具體來(lái)說(shuō),一是加強制造業(yè)高質(zhì)量發(fā)展的基本金融保障。發(fā)揮各類(lèi)金融機構差異化優(yōu)勢,政策性金融機構要在制造業(yè)發(fā)展重點(diǎn)領(lǐng)域和薄弱環(huán)節發(fā)揮引領(lǐng)作用;商業(yè)性金融結構則注重針對制造業(yè)的渠道創(chuàng )新。加大對制造業(yè)助企紓困和發(fā)展的支持力度,采用市場(chǎng)化方式推進(jìn)普惠金融政策落實(shí),加大對小微企業(yè)的金融支持,推動(dòng)制造業(yè)從中低端向中高端邁進(jìn)。發(fā)揮先進(jìn)制造業(yè)產(chǎn)業(yè)投資基金、國家新興產(chǎn)業(yè)投資引導基金等作用,鼓勵建立按市場(chǎng)化方式運作的各類(lèi)高端裝備創(chuàng )新發(fā)展基金。二是鼓勵金融機構為制造業(yè)的升級發(fā)展、開(kāi)放發(fā)展、數字化轉型量身定做金融產(chǎn)品。鼓勵金融機構創(chuàng )新抵質(zhì)押模式,推動(dòng)知識產(chǎn)權質(zhì)押、動(dòng)產(chǎn)質(zhì)押、應收賬款質(zhì)押、股權質(zhì)押等新型融資模式,服務(wù)輕資產(chǎn)、高科技的創(chuàng )新企業(yè)、中小微制造企業(yè)。根據制造業(yè)技術(shù)創(chuàng )新、“走出去”發(fā)展和數字化轉型可能面臨的風(fēng)險和不確定性,鼓勵金融機構提供相關(guān)保險產(chǎn)品創(chuàng )新服務(wù)。發(fā)展針對制造企業(yè)的科技保險業(yè)務(wù),推動(dòng)首臺(套)重大技術(shù)裝備保險和新材料首批次應用保險補償機制試點(diǎn)。三是提升制造企業(yè)對金融創(chuàng )新產(chǎn)品和服務(wù)的適應性。謹慎和規范發(fā)展大型制造企業(yè)財務(wù)公司,有效提高制造企業(yè)資金運作效率和精細化管理水平,同時(shí)根據情況穩步推進(jìn)延伸產(chǎn)業(yè)鏈金融業(yè)務(wù)。發(fā)展專(zhuān)業(yè)化的針對中小制造企業(yè)、民營(yíng)制造企業(yè)、初創(chuàng )制造企業(yè)的金融服務(wù)業(yè),通過(guò)提供企業(yè)管理、商業(yè)咨詢(xún)、財務(wù)顧問(wèn)等多元化服務(wù),增強高增長(cháng)制造企業(yè)和制造業(yè)項目吸收創(chuàng )業(yè)投資基金、天使投資基金等投資主體的能力。支持制造業(yè)領(lǐng)域資產(chǎn)證券化,大力推進(jìn)高端技術(shù)裝備、智能制造裝備、節能及新能源裝備等制造業(yè)融資租賃債權資產(chǎn)證券化,拓寬制造業(yè)融資租賃機構資金來(lái)源,更好服務(wù)企業(yè)技術(shù)升級改造。

(五)提升制造業(yè)利用數據要素的規模和水平

數據信息是新的生產(chǎn)要素,在很多領(lǐng)域已經(jīng)實(shí)現了價(jià)值創(chuàng )造并參與收入分配,但數據作為生產(chǎn)要素參與制造業(yè)生產(chǎn)并創(chuàng )造價(jià)值還非常有限。“十四五”時(shí)期,要堅定制造業(yè)數字化、智能化改造方向,夯實(shí)制造業(yè)數據要素利用的設施基礎和制度基礎,大力推進(jìn)制造業(yè)數據應用的場(chǎng)景創(chuàng )新。具體來(lái)說(shuō),一是堅定制造業(yè)數字化、智能化改造升級方向。當前我國在數字化、智能化上居國際領(lǐng)先地位,在數據規模和產(chǎn)業(yè)鏈完整性上優(yōu)勢突出,有著(zhù)全球最大的消費市場(chǎng),互聯(lián)網(wǎng)企業(yè)商業(yè)模式的創(chuàng )新表現搶眼,應該說(shuō)中國制造業(yè)非常有機會(huì )在數字變革中實(shí)現制造業(yè)從大到強的躍遷。二是夯實(shí)制造業(yè)數據利用的基礎設施,完善相關(guān)制度體系。加快推動(dòng)以信息傳輸為核心的數字化、網(wǎng)絡(luò )化信息基礎設施,向集融合感知、傳輸、存儲、計算、處理于一體的智能化信息基礎設施轉變。優(yōu)化升級重點(diǎn)制造業(yè)園區網(wǎng)絡(luò )基礎設施,完善物聯(lián)網(wǎng)基礎設施,加快天地一體化信息網(wǎng)絡(luò )建設,提高低時(shí)延、高通量的傳輸能力。依托云平臺、創(chuàng )新平臺或安全平臺,制定制造業(yè)數字化、智能化行業(yè)標準。統籌利用大數據基礎設施,強化數據安全與隱私保護。三是大力推進(jìn)制造業(yè)數據應用創(chuàng )新。全面實(shí)施制造業(yè)數字化技術(shù)改造,推動(dòng)制造業(yè)產(chǎn)業(yè)鏈從材料、零部件、整機、成套裝備到生產(chǎn)線(xiàn)的智能改造。推進(jìn)智能化、數字化技術(shù)在重點(diǎn)行業(yè)的研發(fā)設計、生產(chǎn)制造、物流倉儲、經(jīng)營(yíng)管理、售后服務(wù)等關(guān)鍵環(huán)節的深度應用。

(六)不斷改善制造業(yè)能源結構,提高資源利用效率

“十四五”以及到2035年中長(cháng)期發(fā)展階段,如何實(shí)現保持制造業(yè)基本穩定與“碳達峰、碳中和”兩大戰略目標的協(xié)調和統一,需要依靠技術(shù)進(jìn)步和制度創(chuàng )新,也需要從頂層設計到具體措施的政策體系。具體來(lái)說(shuō),一是科學(xué)衡量制造業(yè)碳排放水平,實(shí)施跨行業(yè)綜合減排政策。考慮實(shí)施跨行業(yè)部門(mén)的“碳補償”制度,對自身雖不產(chǎn)生碳排放但使用高排放中間投入品的行業(yè),征收“碳稅”或其他形式的費用;此外,也要高度重視對非制造業(yè)部門(mén)的減排政策,例如對數據中心耗能進(jìn)行嚴格限制,制定綠色數據中心發(fā)展戰略和相關(guān)鼓勵政策。二是不斷改善制造業(yè)能源結構,提高清潔能源比重。需要加快推進(jìn)大型清潔能源生產(chǎn)基地建設、不斷優(yōu)化能源供給結構,同時(shí)引導需求側積極采取清潔能源替代方案、鼓勵制造業(yè)企業(yè)主動(dòng)調整能源消費結構,并不斷推進(jìn)能源體制改革優(yōu)化新能源與制造業(yè)布局的協(xié)調性,減少長(cháng)距離電力輸送的能源浪費。三是依靠技術(shù)創(chuàng )新和管理創(chuàng )新不斷提高制造業(yè)能效水平,推進(jìn)制造業(yè)碳排放持續降低。應加大技術(shù)投入,力爭更多制造業(yè)細分行業(yè)減排技術(shù)達到世界一流水平,同時(shí)加強大氣污染治理、污染土壤修復、持久性有機物污染物控制與降解等技術(shù)研發(fā),并對制造業(yè)可能出現的碳排放及環(huán)境風(fēng)險,要有充分評估和預防。

參考文獻

[1]新華社.習近平在廣東考察時(shí)強調高舉新時(shí)代改革開(kāi)放旗幟把改革開(kāi)放不斷推向深入[N].人民日報,2018-10-26.

[2]新華社.習近平:一定要把我國制造業(yè)搞上去[EB/OL].中國政府網(wǎng),http://www.gov.cn/xinwen/2019-09/18/content_5430782.htm.

[3]葉振宇.中國制造業(yè)比重下降趨勢探究與應對策略[J].中國軟科學(xué),2021(5).

[4]張杰.中國制造業(yè)增加值占GDP比重的變化趨勢與內在規律[J].探索與爭鳴,2021(5).

[5]李媛恒,石凌燕,李鈺.中國制造業(yè)全要素生產(chǎn)率增長(cháng)的測度與比較[J].經(jīng)濟問(wèn)題,2020(3).

[6]陳彬.制造業(yè)生產(chǎn)要素成本的變化、影響及對策[J].宏觀(guān)經(jīng)濟管理,2016(3).

[7]秦炳濤,張婕.要素成本、OFDI與中國產(chǎn)業(yè)“空心化”[J/OL].重慶工商大學(xué)學(xué)報(社會(huì )科學(xué)版),http://kns.cnki.net/kcms/detail/50.1154.C.20200720.1345.002.html.

[8]陽(yáng)立高,謝銳,賀正楚,韓峰,孫玉磊.勞動(dòng)力成本上升對制造業(yè)結構升級的影響研究——基于中國制造業(yè)細分行業(yè)數據的實(shí)證分析[J].中國軟科學(xué),2014(12).

[9]蔡昉.發(fā)展階段轉折點(diǎn)與勞動(dòng)力市場(chǎng)演變[J].經(jīng)濟學(xué)動(dòng)態(tài),2007(12).

[10]龔曉鶯,魏敏.新時(shí)代中國特色社會(huì )主義條件下的金融監管[J].紅旗文稿,2018(12).

[11]王定祥,李伶俐,吳代紅.金融資本深化、技術(shù)進(jìn)步與產(chǎn)業(yè)結構升級[J].西南大學(xué)學(xué)報(社會(huì )科學(xué)版),2017(1).

[12]新華社.習近平向2019世界制造業(yè)大會(huì )致賀信[N].人民日報,2019-09-21.

[13]史丹,鄧洲.平衡好“保持制造業(yè)比重基本穩定”與實(shí)現“雙碳”目標的關(guān)系[N].光明日報,2021-07-13.

[14]郭朝先.2060年碳中和引致中國經(jīng)濟系統根本性變革[J].北京工業(yè)大學(xué)學(xué)報(社會(huì )科學(xué)版),2021(5).

黃婭娜,鄧洲.生產(chǎn)要素對制造業(yè)的影響分析及政策建議[J].中國井岡山干部學(xué)院學(xué)報,2022,(01):112-122.