|

[摘要] 芯片設計是連接現實(shí)需求和芯片供給的橋梁,也是芯片制造的“藍圖”,對于數字時(shí)代的經(jīng)濟社會(huì )發(fā)展至關(guān)重要。全球芯片設計產(chǎn)業(yè)表現出少數巨頭企業(yè)主導、美國領(lǐng)先的整體態(tài)勢。中國則依托人力資源和需求場(chǎng)景優(yōu)勢,芯片設計產(chǎn)業(yè)快速發(fā)展。但是,從全球產(chǎn)業(yè)生態(tài)來(lái)看,中國芯片設計業(yè)的整體影響力偏低、兩端受制于人、處于產(chǎn)業(yè)鏈和生態(tài)位的從屬地位,且創(chuàng )新鏈產(chǎn)業(yè)鏈存在明顯堵點(diǎn),關(guān)鍵核心技術(shù)亟待突破,企業(yè)“小而散”缺乏具備國際競爭力的龍頭企業(yè),企業(yè)間合作尤其是協(xié)同創(chuàng )新平臺和公共服務(wù)平臺匱乏。為此,本文提出以下對策建議:支持中國自研架構的推廣和開(kāi)源架構生態(tài)培育、鼓勵園區搭建一站式的全產(chǎn)業(yè)鏈服務(wù)平臺、突破組織限制打造IDM升級版、強化產(chǎn)業(yè)技術(shù)創(chuàng )新的應用牽引、創(chuàng )新人才培養和引進(jìn)機制等。 [關(guān)鍵詞] 產(chǎn)業(yè)生態(tài);芯片設計;高質(zhì)量發(fā)展 [基金項目] 國家社會(huì )科學(xué)基金重大項目“智能制造關(guān)鍵核心技術(shù)國產(chǎn)替代戰略與政策研究”(項目編號:21&ZD132);國家社會(huì )科學(xué)基金重點(diǎn)項目“中國關(guān)鍵核心技術(shù)突破路徑研究”(項目編號:20AGL002);中國社會(huì )科學(xué)院登峰戰略企業(yè)管理優(yōu)勢學(xué)科建設項目。 |

一、引言

黨的二十大報告指出:“堅持面向世界科技前沿、面向經(jīng)濟主戰場(chǎng)、面向國家重大需求、面向人民生命健康,加快實(shí)現高水平科技自立自強。以國家戰略需求為導向,集聚力量進(jìn)行原創(chuàng )性引領(lǐng)性科技攻關(guān),堅決打贏(yíng)關(guān)鍵核心技術(shù)攻堅戰。”芯片產(chǎn)業(yè)作為數字經(jīng)濟的支柱,其全產(chǎn)業(yè)鏈自主可控是我國實(shí)現科技自立自強的基礎保障。芯片設計產(chǎn)業(yè)是芯片產(chǎn)業(yè)鏈的上游環(huán)節,也是決定芯片性能的首要環(huán)節。目前,芯片設計行業(yè)是少數巨頭企業(yè)占據主導地位的市場(chǎng)結構,美國企業(yè)在其中居于領(lǐng)先地位。依托人力資源和場(chǎng)景優(yōu)勢,中國芯片設計業(yè)發(fā)展迅速。然而,在美國對中國發(fā)起科技阻擊戰的背景下,受限于晶圓加工能力、前端EDA工具以及IP核的知識產(chǎn)權壁壘,當前中國芯片設計能力和產(chǎn)品實(shí)現能力受到明顯限制。在美國對中國進(jìn)行技術(shù)封鎖的情境下,要實(shí)現產(chǎn)業(yè)技術(shù)突圍,就需要以產(chǎn)業(yè)生態(tài)觀(guān)審視產(chǎn)業(yè)技術(shù)能力提升。針對芯片產(chǎn)業(yè)關(guān)鍵核心技術(shù)突破的堵點(diǎn),中國亟需以系統思維培育產(chǎn)業(yè)生態(tài),以產(chǎn)業(yè)鏈聯(lián)動(dòng)創(chuàng )新為抓手,建立產(chǎn)業(yè)技術(shù)趕超的長(cháng)效驅動(dòng)機制,從而促進(jìn)中國芯片設計產(chǎn)業(yè)高質(zhì)量發(fā)展。

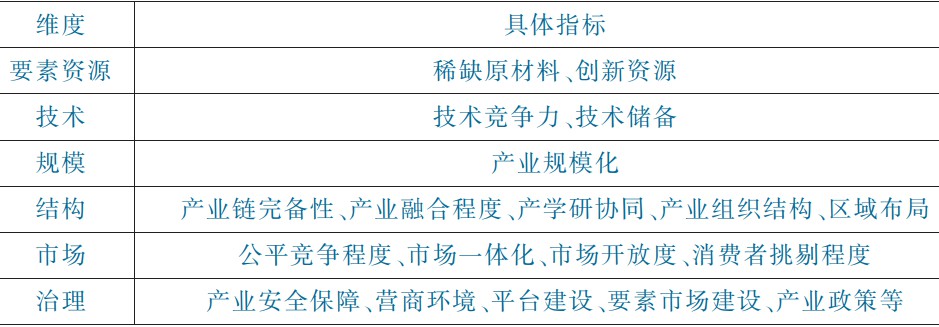

二、產(chǎn)業(yè)生態(tài)的概念辨析

“產(chǎn)業(yè)生態(tài)”早已成為業(yè)界和學(xué)術(shù)界的基本概念,但是學(xué)術(shù)界并未對“產(chǎn)業(yè)生態(tài)”作出過(guò)精確的概念界定,在有些研究語(yǔ)境中,產(chǎn)業(yè)生態(tài)更加強調產(chǎn)業(yè)鏈的主體構成(盛朝迅,2022)[1]或者產(chǎn)業(yè)鏈及產(chǎn)業(yè)集群的構成要素(占晶晶和崔巖,2022)[2]。有學(xué)者研究了創(chuàng )新生態(tài)的特征,強調創(chuàng )新應當遵循生物學(xué)規律,著(zhù)重有機性、系統性及局域協(xié)同性培育(胡海波等,2022)[3]。本文認為,產(chǎn)業(yè)生態(tài)涵蓋了創(chuàng )新生態(tài),是以特定產(chǎn)業(yè)體系為主要依托,要素、技術(shù)、市場(chǎng)、制度因素相互作用、協(xié)同演化,多主體共生、互生、再生的網(wǎng)絡(luò )化經(jīng)濟系統,參與主體包括知識創(chuàng )造者、產(chǎn)品生產(chǎn)者、服務(wù)提供者、消費者和管理者。產(chǎn)業(yè)生態(tài)的核心依托是產(chǎn)業(yè)鏈,理想的產(chǎn)業(yè)生態(tài)是大中小企業(yè)融通發(fā)展、同類(lèi)企業(yè)良性競合、創(chuàng )新績(jì)效各得其所的產(chǎn)業(yè)共生狀態(tài)。從創(chuàng )新發(fā)展視角來(lái)看,產(chǎn)業(yè)生態(tài)系統是創(chuàng )新鏈子系統、產(chǎn)業(yè)鏈子系統和環(huán)境子系統之間耦合共生的有機演化系統。從解構視角來(lái)看,產(chǎn)業(yè)生態(tài)優(yōu)劣評價(jià)可以從要素資源維度、技術(shù)維度、規模維度、結構維度、市場(chǎng)維度及治理維度展開(kāi)(見(jiàn)表1)。在特定區域內,傳統的產(chǎn)業(yè)鏈和產(chǎn)業(yè)集群都是產(chǎn)業(yè)生態(tài)的一部分。產(chǎn)業(yè)鏈強調具有相互經(jīng)濟關(guān)聯(lián)的企業(yè)群鏈式結構,產(chǎn)業(yè)集群強調同一產(chǎn)業(yè)內的企業(yè)及相關(guān)機構在某一地域的集聚和協(xié)同(黃林等,2020)[4]。從創(chuàng )新鏈子系統來(lái)看,產(chǎn)業(yè)生態(tài)涵蓋了產(chǎn)業(yè)鏈的前向和后向,也就是創(chuàng )新成果產(chǎn)業(yè)化之前的創(chuàng )新活動(dòng)以及消費者參與的創(chuàng )新;在空間維度上,產(chǎn)業(yè)生態(tài)可以刻畫(huà)包括產(chǎn)業(yè)園區、產(chǎn)業(yè)集群在內的區域產(chǎn)業(yè)發(fā)展形態(tài)、國家產(chǎn)業(yè)發(fā)展形態(tài)乃至全球產(chǎn)業(yè)競合狀態(tài)。雖然產(chǎn)業(yè)生態(tài)與產(chǎn)業(yè)鏈、產(chǎn)業(yè)集群三個(gè)概念都具有結構屬性,但前者遠遠超越了單一產(chǎn)業(yè)鏈和區域產(chǎn)業(yè)體系的范疇,具有更明顯的開(kāi)放性、多維性、網(wǎng)絡(luò )性、共生穩定性、主體多樣性、平臺主導性和系統復雜性,更強調產(chǎn)業(yè)發(fā)展的基礎能力和可持續發(fā)展能力。在全球范圍內,產(chǎn)業(yè)生態(tài)一旦形成,就會(huì )形成相對穩定的技術(shù)標準體系、產(chǎn)業(yè)鏈分布、產(chǎn)業(yè)組織結構和主導企業(yè)生態(tài)位,從而對后發(fā)企業(yè)和技術(shù)路線(xiàn)構成進(jìn)入壁壘。

表1 產(chǎn)業(yè)生態(tài)評價(jià)指標體系

三、芯片設計產(chǎn)業(yè)技術(shù)特征

(一)高端芯片設計表現出知識和資金雙密集特征

芯片設計產(chǎn)業(yè)屬于典型的知識密集型產(chǎn)業(yè)。根據Capital IQ的數據,波士頓咨詢(xún)測算2019年半導體全行業(yè)研發(fā)投入的近55%來(lái)自芯片設計企業(yè)。而2021年美國半導體行業(yè)協(xié)會(huì )(SIA)的測算數據顯示,芯片設計環(huán)節研發(fā)投入占芯片產(chǎn)業(yè)鏈研發(fā)投入的53%。典型芯片設計企業(yè)研發(fā)投入占銷(xiāo)售額比例為20%、毛利率為50%,全球十大芯片設計公司的數據基本符合這個(gè)規律。2015—2019年,全球前五大芯片設計公司研發(fā)投入之和為680億美元,每家芯片設計公司平均每年支出為28億美元,相當于22%的營(yíng)收占比。而2019年美國有芯片設計業(yè)務(wù)的公司(包含純設計和IDM公司)研發(fā)投入占銷(xiāo)售額比例為19%。從中國27家滬深股市芯片上市公司數據來(lái)看,20家公司薪酬占研發(fā)費用比例就超過(guò)50%,其中5家超過(guò)70%,另有6家落在60%—70%區間。

高端芯片設計不僅是知識密集型產(chǎn)業(yè),還是資金密集型產(chǎn)業(yè)。除了EDA工具許可費用,芯片設計之后流片的費用也非常高,引用CMP(Circuits Multi-Projets,美國一家非營(yíng)利性多項目晶圓服務(wù)組織)的報價(jià),以業(yè)內裸芯(die)面積最小的處理器高通驍龍855為例(尺寸為8.48毫米×8.64毫米,面積為73.27平方毫米),用28納米制程流片一次的標準價(jià)格為49.91萬(wàn)歐元,也就是近400萬(wàn)元人民幣。25個(gè)裸芯,每片裸芯需要16萬(wàn)元。因此,高端芯片設計除了知識密集型特征之外,同樣表現出資金密集型特征。

(二)芯片設計受產(chǎn)業(yè)鏈兩端技術(shù)能力的制約和牽引

芯片設計行業(yè)的上游主要為操作系統、數據庫、軟件設計工具、晶圓材料廠(chǎng)等(見(jiàn)圖1),上游行業(yè)的技術(shù)開(kāi)發(fā)能力和水平將直接影響芯片設計企業(yè)原材料或配件的質(zhì)量,乃至整體最終產(chǎn)品的質(zhì)量、成本和使用效果。芯片設計行業(yè)下游為芯片制造、封裝測試,其受產(chǎn)業(yè)技術(shù)積累、裝備供給、人才儲備的多重影響。在芯片產(chǎn)業(yè)鏈條中,芯片設計環(huán)節明顯受到產(chǎn)業(yè)鏈兩端技術(shù)能力的制約和牽引,脫離兩端的技術(shù)共進(jìn),發(fā)展芯片設計產(chǎn)業(yè)將成為無(wú)本之木。

圖1 芯片設計行業(yè)產(chǎn)業(yè)鏈示意圖

相對于一體化(Integrated Device Manufacture,IDM)的產(chǎn)業(yè)鏈自足模式,無(wú)晶圓制造的設計公司(Fabless)雖然進(jìn)入門(mén)檻低,但其發(fā)展不僅受到軟件設計工具和設計IP核的前端供應掣肘,更受芯片制造環(huán)節的技術(shù)和工藝制約。Fabless公司的發(fā)展規模直接決定其客戶(hù)需求規模,如果芯片設計企業(yè)能夠綁定龍頭終端應用商,成為其長(cháng)期主要供貨商,則其規模必然也處于行業(yè)領(lǐng)先。例如,2020年高通受益于蘋(píng)果公司iPhone 12的暢銷(xiāo),基帶與無(wú)線(xiàn)射頻芯片需求大幅上升,全年營(yíng)收為194.07億美元,同比增長(cháng)33.7%,反超博通,位居芯片設計業(yè)第一。

(三)芯片設計產(chǎn)業(yè)鏈兩端皆呈壟斷態(tài)勢

IP授權的出現源自半導體設計行業(yè)的分工,設計公司無(wú)需對芯片每個(gè)細節進(jìn)行設計,通過(guò)購買(mǎi)成熟可靠的IP方案并予以集成和開(kāi)發(fā),就可以實(shí)現某個(gè)特定功能。目前,使用最廣泛的IP內核來(lái)自ARM、Synopsys、Imagination和Cadence等國際企業(yè)。據行業(yè)機構IPNest的數據顯示,ARM作為龍頭在2020年獲得了超40%的市場(chǎng)份額,近年來(lái)這一份額仍保持基本穩定。在移動(dòng)終端領(lǐng)域,ARM幾乎壟斷了芯片IP市場(chǎng),其IP池所帶來(lái)的專(zhuān)利使用費每年超過(guò)數十億美元。

EDA是芯片設計工具軟件,是IC產(chǎn)業(yè)鏈最上游的子行業(yè),被譽(yù)為芯片業(yè)“工業(yè)母機”的EDA,是集成電路產(chǎn)業(yè)的底層關(guān)鍵技術(shù),在整個(gè)產(chǎn)業(yè)生態(tài)中處于頂層鉗制地位。Cadence、Synopsys和被西門(mén)子收購的Mentor Graphics是EDA工具軟件廠(chǎng)商全球三大市場(chǎng)巨頭,3家企業(yè)都是20世紀80年代創(chuàng )立于美國。其中Synopsys在2008年成為全球排名第一的EDA軟件工具領(lǐng)導廠(chǎng)商,為全球電子市場(chǎng)提供技術(shù)先進(jìn)的集成電路設計與驗證平臺,Synopsys在EDA行業(yè)的市場(chǎng)占有率約30%。Cadence經(jīng)過(guò)兼并收購和不斷擴展,到1992年成為EDA行業(yè)龍頭地位,但到2008年被Synopsys超越。Mentor Graphics是一家EDA軟件和硬件公司,也是電路板解決方案的市場(chǎng)領(lǐng)導者,于2016年被西門(mén)子收購。Synopsys最全面,它的優(yōu)勢在于數字前端、數字后端和PT signoff;Cadence的強項在于模擬或混合信號的定制化電路和版圖設計,功能很強大,PCB相對也較強,但是Sign off的工具偏弱;Mentor Graphic在后端布局布線(xiàn)優(yōu)勢顯著(zhù),在PCB上也很有優(yōu)勢。除了工具授權以外,這些公司還提供IP授權,目前Synopsys企業(yè)的IP業(yè)務(wù)全球排名第二,Cadence企業(yè)的IP業(yè)務(wù)銷(xiāo)售額也在逐年增加。

2020年,全球EDA和IP核市場(chǎng)規模超過(guò)114億美元,而美國6家EDA公司占據了全球90%以上的市場(chǎng)份額。特別是Synopsys和Cadence兩大巨頭,占比高達61%,市值都在500億美元左右,高達市場(chǎng)規模的5倍——這是由于EDA行業(yè)具有毛利率高、壁壘高、龍頭效應明顯的特點(diǎn)。根據美國半導體行業(yè)協(xié)會(huì )(SIA)的數據,EDA和核心IP這些美國“躺贏(yíng)”的環(huán)節,在芯片產(chǎn)業(yè)鏈中的研發(fā)總占比只有3%,資本支出占比不到1%。也就是說(shuō),美國僅用少量的資本投入,就可以卡住中國芯片產(chǎn)業(yè)的“脖子”。據國際半導體產(chǎn)業(yè)協(xié)會(huì )(SEMI)發(fā)布的數據,2021年第一季度中國大陸EDA銷(xiāo)售額同比暴增99%。然而,目前中國本土企業(yè)國內市場(chǎng)占有率不足15%。

在芯片設計的后端也就是晶圓加工環(huán)節,尤其是高端芯片加工領(lǐng)域,臺積電居于領(lǐng)先地位。雖然從產(chǎn)業(yè)分工格局來(lái)看,臺積電似乎對于所有上游設計企業(yè)應該一視同仁,但實(shí)際上,由于美國企業(yè)既是臺積電的主要客戶(hù),也是臺積電材料和設備的主要供應商,因此臺積電在創(chuàng )新鏈和價(jià)值鏈上更依賴(lài)于美國。所以,美國能夠通過(guò)禁令限制臺積電為中國大陸企業(yè)加工芯片,本質(zhì)上是由于美國仍然占據芯片產(chǎn)業(yè)技術(shù)的制高點(diǎn)。

四、全球及中國芯片設計產(chǎn)業(yè)發(fā)展情況

(一)全球芯片設計產(chǎn)業(yè)情況

1.疫情短期沖擊不改總體增長(cháng)趨勢,Fabless模式相對增長(cháng)較快

2010—2020年,Fabless、IDM和設計行業(yè)總體年均復合增長(cháng)率分別為7%、2%和4%。2018年,全球芯片設計市場(chǎng)規模達到4217億美元;2019年,芯片設計市場(chǎng)規模有所回落;2020年芯片設計市場(chǎng)銷(xiāo)售額止跌回升(見(jiàn)圖2),2021年芯片設計行業(yè)銷(xiāo)售規模同時(shí)受需求端強勁拉動(dòng)和芯片制造能力約束,總體仍然能夠實(shí)現較快增長(cháng)。

圖2 2010—2020年全球芯片設計行業(yè)市場(chǎng)規模變化(億美元)

2.美國在全球芯片設計領(lǐng)域市場(chǎng)占有率領(lǐng)先

2021年全球芯片設計市場(chǎng)份額在IDM、Fabless和IC總銷(xiāo)售額的區域市場(chǎng)占有率上美國公司依然遙遙領(lǐng)先。2021年美國公司占據全球IC市場(chǎng)總量的54%,比上年降低一個(gè)百分點(diǎn);韓國公司占22%,比上年略提升一個(gè)百分點(diǎn);中國企業(yè)占13%,比上年增長(cháng)一個(gè)百分點(diǎn),其中,中國大陸企業(yè)只占4%,比上年降低一個(gè)百分點(diǎn),中國臺灣企業(yè)占據了IC銷(xiāo)售總額的9%,比上年提升兩個(gè)百分點(diǎn);歐洲和日本公司各占6%。(1)從IDM全球市場(chǎng)來(lái)看,美國公司占據47%份額,比上年降低3個(gè)百分點(diǎn);韓國公司依靠存儲芯片優(yōu)勢,占據33%份額,比上年提升3個(gè)百分點(diǎn);歐洲和日本的公司分別占據9%和8%的份額,而中國公司在IDM模式中份額僅為4%(其中:中國大陸的公司占1%,中國臺灣地區的公司占3%)。與2020年相比,2021年只有韓國和美國芯片設計市場(chǎng)占有率此升彼降。(2)Fabless全球市場(chǎng)基本被美國和中國企業(yè)占據。近年來(lái),美國企業(yè)市場(chǎng)占有率保持領(lǐng)先并連續攀升,2021年美國在全球芯片設計領(lǐng)域擁有68%的市場(chǎng)占有率,比上年增長(cháng)3個(gè)百分點(diǎn);受到美國“實(shí)體名單”制裁影響,中國大陸與中國臺灣地區市場(chǎng)占有率一降一升,前者從2020年的15%降為9%,后者則從18%增長(cháng)到為21%,顯示出美國制裁的制造轉移效應。雖然中國大陸與中國臺灣芯片設計行業(yè)以Fabless為主的芯片設計業(yè)態(tài)沒(méi)有根本變化,但中國臺灣具有臺積電這樣的晶圓加工龍頭,設計企業(yè)受產(chǎn)業(yè)鏈“解耦”風(fēng)險的威脅較小,而中國大陸芯片設計企業(yè)則明顯受到國際供應鏈上前后端技術(shù)和產(chǎn)能配給的制約。

3.全球芯片設計龍頭企業(yè)深度嵌入中國產(chǎn)業(yè)鏈

2021年,在全球前十大集成電路設計廠(chǎng)商中,總部位于美國的廠(chǎng)商高達6家,而剩下4家均來(lái)自中國臺灣,排名前三的廠(chǎng)商均為美國企業(yè)。2020年,芯片設計龍頭企業(yè)在疫情之下,營(yíng)業(yè)額不降反增。受惠于遠距辦公與教學(xué)所帶動(dòng)筆記本電腦與網(wǎng)通產(chǎn)品需求的激增,終端系統業(yè)者向IC設計業(yè)者大幅拉貨,使2020年整體集成電路設計產(chǎn)業(yè)成長(cháng)強勁。2021年,全球前三大芯片設計企業(yè)高通、博通、英偉達營(yíng)收皆有增長(cháng)(見(jiàn)表2)。其中,高通一直延續了高速增長(cháng)勢頭,營(yíng)收的6成來(lái)自中國大陸,因此可以說(shuō)高通已經(jīng)深度嵌入中國半導體產(chǎn)業(yè)鏈,其增長(cháng)高度依賴(lài)于中國市場(chǎng)的需求。英偉達受惠于游戲顯卡與數據中心的支撐,年增長(cháng)率高達61%,連續2年保持50%以上的高度增長(cháng),在前十大企業(yè)中增速非常突出。憑借高度增長(cháng),英偉達超越博通占據了全球第二的位置,其中數據中心業(yè)務(wù)收入實(shí)現71%的高速增長(cháng),即將成為其第一營(yíng)收支柱。2021年,中國市場(chǎng)對英偉達的營(yíng)收貢獻達到1/4強;2022年英偉達的數據中心芯片A100被美國商務(wù)部列入出口管制名單之后,其迅速推出A800芯片替代A100,從側面顯示出中國市場(chǎng)在英偉達營(yíng)收中的重要地位。同樣超威也受益于數據中心業(yè)務(wù),2021年實(shí)現了68%的高速增長(cháng),其營(yíng)收約1/4來(lái)自中國。10多年來(lái)芯片設計巨頭博通公司一直是蘋(píng)果公司的主要供應商,專(zhuān)注于為蘋(píng)果手機及提供無(wú)線(xiàn)芯片尤其是射頻芯片,近年來(lái)增長(cháng)略顯乏力。可以看到的是,凡是嵌入中國市場(chǎng)較深的企業(yè),獲益都是較大的。

表2 2019—2021年全球前五大芯片設計企業(yè)營(yíng)收情況(百萬(wàn)美元)

資料來(lái)源:TrendForce,集邦科技。

(二)中國芯片設計產(chǎn)業(yè)發(fā)展情況

1.產(chǎn)業(yè)規模保持快速增長(cháng),成為全球產(chǎn)業(yè)增長(cháng)的主要驅動(dòng)力

中國芯片設計產(chǎn)業(yè)雖起步較晚,但憑借著(zhù)巨大的市場(chǎng)需求、穩定的經(jīng)濟發(fā)展和有利的政策環(huán)境等眾多優(yōu)勢條件,已成為全球芯片設計行業(yè)市場(chǎng)增長(cháng)的主要驅動(dòng)力。自2010年開(kāi)始,中國芯片設計行業(yè)開(kāi)始進(jìn)入高速發(fā)展期,2010—2014年的銷(xiāo)售額年增長(cháng)率保持在30%左右,2015年和2016年中國芯片設計行業(yè)規模增速雖然略有放緩,但每年仍然保持超過(guò)20%的速率增長(cháng),遠高于全球半導體行業(yè)市場(chǎng)規模整體增速。“十三五”期間,中國集成電路設計業(yè)的銷(xiāo)售年均復合增長(cháng)率達到23.6%,是同期全球半導體產(chǎn)業(yè)年均復合增長(cháng)率的近6倍(李先軍和劉建麗,2021)[5]。從集成電路產(chǎn)業(yè)結構看,隨著(zhù)中國集成電路設計市場(chǎng)規模不斷增長(cháng),其在集成電路整個(gè)產(chǎn)業(yè)中的比重將不斷上升。根據中國半導體行業(yè)協(xié)會(huì )統計,2021年中國集成電路產(chǎn)業(yè)銷(xiāo)售額首次超過(guò)1萬(wàn)億元,達到10458.3億元,其中設計業(yè)的銷(xiāo)售規模達4519億元(見(jiàn)圖3),占比達43.21%,超過(guò)制造業(yè)的30.37%和封測業(yè)的26.42%。近年來(lái),中國芯片設計產(chǎn)業(yè)在提升自給率、政策支持、規格升級與創(chuàng )新應用等要素的驅動(dòng)下,保持高速成長(cháng)的態(tài)勢。數據顯示,芯片設計業(yè)銷(xiāo)售收入從2013年的809億元增加到2021年的4519億元,年均增速達到23.99%,超過(guò)芯片全行業(yè)19.54%的年均增速。按照美元與人民幣1:6.8的匯率,全年銷(xiāo)售約為664.56億美元,在全球集成電路產(chǎn)品銷(xiāo)售收入(5558.9億美元)中的占比接近12%。在發(fā)生新冠肺炎疫情及美國針對中國科技產(chǎn)業(yè)持續打壓的影響之下,國內芯片設計產(chǎn)業(yè)不論是在產(chǎn)值還是增速上都取得如此快速的增長(cháng),實(shí)屬不易。

圖3 2013—2021年中國芯片設計行業(yè)市場(chǎng)規模(億元)

數據來(lái)源:中國半導體行業(yè)協(xié)會(huì )。

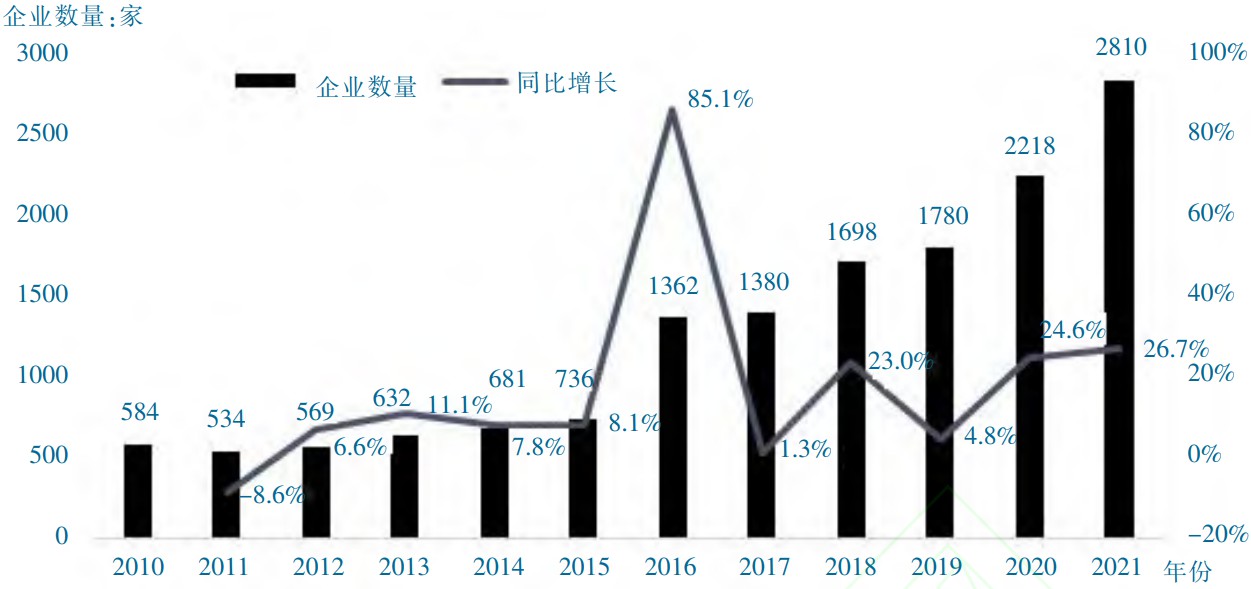

2.企業(yè)數量保持快速增長(cháng),領(lǐng)軍企業(yè)進(jìn)入全球主流競爭格局

中國集成電路設計企業(yè)的數量自2012年以來(lái)逐年增加,并逐步進(jìn)入到全球市場(chǎng)的主流競爭格局中。截至2019年底,中國IC設計企業(yè)達到1780家。中國集成電路設計企業(yè)在當年全球前五十大Fabless企業(yè)中占據了10個(gè)席位,已逐步進(jìn)入全球市場(chǎng)的主流競爭格局中。2020年,國內芯片設計企業(yè)增至2218家,比上一年增長(cháng)了24.6%。除了北京、上海、深圳等傳統設計企業(yè)聚集地外,無(wú)錫、杭州、西安、成都、南京、武漢、蘇州、合肥、廈門(mén)等城市的設計企業(yè)數量都超過(guò)100家。截至2021年12月1日,中國芯片設計企業(yè)由2020年的2218家增至2810家,同比增長(cháng)26.7%(見(jiàn)圖4)。

圖4 2010—2021年中國芯片設計企業(yè)數量增長(cháng)情況

數據來(lái)源:中國半導體行業(yè)協(xié)會(huì )。

3.知識產(chǎn)權儲備快速增長(cháng),增長(cháng)率遠快于產(chǎn)業(yè)規模增長(cháng)

根據國家知識產(chǎn)權局數據,“十三五”以來(lái),中國集成電路布圖設計申請保持快速穩定增長(cháng),由2016年的0.24萬(wàn)件增加至2021年的2.0萬(wàn)件,年均增長(cháng)達到53.9%,遠高于產(chǎn)業(yè)規模增速。2019年,國家知識產(chǎn)權局共收到集成電路布圖設計登記申請8319件,同比增長(cháng)87.7%,集成電路布圖設計發(fā)證6614件,同比增長(cháng)73.4%。2020年中國集成電路布圖設計登記申請14375件,同比增長(cháng)72.8%;發(fā)證11727件,同比增長(cháng)77.3%。2020年,提交申請集成電路布圖設計登記的企業(yè)數量達到5600余家,超過(guò)上年數量的2倍。2021年,中國集成電路布圖設計登記申請20353件,同比增長(cháng)41.6%;發(fā)證13087件,同比增長(cháng)11.6%(見(jiàn)圖5),受美國制裁影響增速有所回落。

圖5 2011—2021年中國集成電路布圖設計申請數及發(fā)證數增長(cháng)

數據來(lái)源:國家知識產(chǎn)權局。

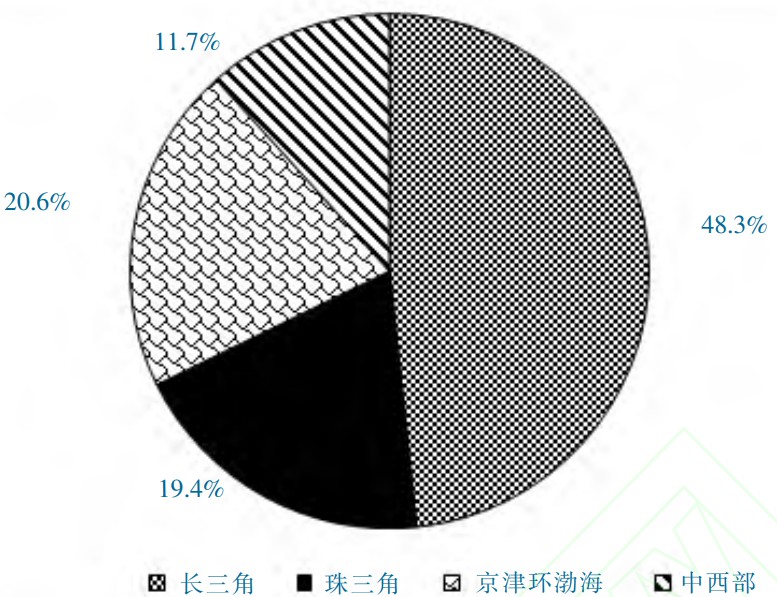

4.產(chǎn)業(yè)發(fā)展呈現出明顯的區域集聚特征,長(cháng)三角企業(yè)市場(chǎng)份額快速提升

中國芯片設計產(chǎn)業(yè)表現出明顯的區域集聚特征,長(cháng)三角、珠三角、京津環(huán)渤海以及中西部幾個(gè)主要城市是我國芯片設計企業(yè)的主要集聚區(見(jiàn)圖6)。2021年以來(lái),長(cháng)三角地區企業(yè)所占市場(chǎng)比重快速提升。從各個(gè)區域的發(fā)展情況來(lái)看,最近兩年長(cháng)三角的芯片設計企業(yè)市場(chǎng)份額占比連續快速增長(cháng),2020年和2021年分別增長(cháng)46.3%和49%,2021年銷(xiāo)售額占比達到48.3%,比上年增加9.3個(gè)百分點(diǎn)。2021年,京津環(huán)渤海地區和中西部芯片設計企業(yè)分別增長(cháng)76.7%和40.3%,銷(xiāo)售額占比都有所增加。而2021年,珠三角芯片設計銷(xiāo)售額同比下滑36.9%,在全國市場(chǎng)份額中占比大幅降低17.6個(gè)百分點(diǎn),而落到京津環(huán)渤海地區之后,其主要原因為海思半導體受到美國制裁收入大幅下降。從2021年芯片設計產(chǎn)業(yè)規模最大的10個(gè)城市來(lái)看,由于深圳的下滑,上海和北京芯片設計規模躋身全國前兩位,緊隨其后的是深圳、杭州、無(wú)錫、南京、西安、成都、武漢、珠海。10個(gè)城市的產(chǎn)業(yè)規模之和達4326.9億元,占全行業(yè)的比重為94.3%,比2020年降低了2.5個(gè)百分點(diǎn)。南京、深圳、無(wú)錫和北京是芯片設計大企業(yè)較為集中的城市。

圖6 2021年中國芯片設計產(chǎn)業(yè)區域占比

數據來(lái)源:中國半導體行業(yè)協(xié)會(huì )。

五、中國芯片設計產(chǎn)業(yè)生態(tài)的主要特征及問(wèn)題

(一)缺乏具備生態(tài)整合能力的IDM巨頭,高度依賴(lài)全球產(chǎn)業(yè)鏈

在IDM和Fabless兩種集成電路設計模式中,前者是集芯片設計、芯片制造、芯片封裝和測試等多個(gè)產(chǎn)業(yè)鏈環(huán)節于一身的一體化垂直整合型模式;早期多數集成電路企業(yè)采用此模式,目前僅有極少數企業(yè)能夠維持。隨著(zhù)臺積電、格羅方德這種專(zhuān)業(yè)化芯片代工廠(chǎng)商(Foundry)的出現,芯片產(chǎn)業(yè)鏈的專(zhuān)業(yè)化分工快速發(fā)展,使專(zhuān)業(yè)的芯片設計廠(chǎng)商得以快速發(fā)展起來(lái),由此誕生了第二種芯片設計企業(yè)發(fā)展模式——Fabless,該模式就是無(wú)晶圓制造的設計公司,只做芯片設計和銷(xiāo)售,其他環(huán)節全都使用外部資源,使用這種模式的有高通、聯(lián)發(fā)科等公司。在臺積電這樣的專(zhuān)屬代工企業(yè)誕生之后,中國具備人力資源優(yōu)勢的芯片設計業(yè)開(kāi)始蓬勃發(fā)展,并迅速嵌入全球產(chǎn)業(yè)鏈體系。這一產(chǎn)業(yè)發(fā)展模式不斷強化相關(guān)企業(yè)的路徑依賴(lài),使IDM模式未得到充分發(fā)展。以華為海思為首的多數中國芯片設計企業(yè)也是這種模式。在美國的打壓下,華為采用Fabless模式的局限性暴露無(wú)遺。2018年美國企業(yè)在全球芯片設計領(lǐng)域擁有68%的市場(chǎng)占有率,居世界第一;中國臺灣地區市場(chǎng)占有率約16%,居全球第二;中國大陸則擁有13%的市場(chǎng)占有率,龍頭企業(yè)華為海思營(yíng)收全球排名第五,在前十大設計公司中增長(cháng)最快。隨著(zhù)2020年臺積電受美國禁令影響斷供海思之后,海思營(yíng)收大幅下降,華為海思退出全球前十的行列。可以看出,在芯片制造環(huán)節存在明顯短板的情況下,中國在芯片設計領(lǐng)域的優(yōu)勢仍缺乏堅實(shí)的自主產(chǎn)業(yè)鏈保障,很容易被限制。實(shí)際上,從全球產(chǎn)業(yè)發(fā)展來(lái)看,IDM模式仍然具有統治地位。在逆全球化背景下,該模式對于一國產(chǎn)業(yè)生態(tài)的統治力更是顯而易見(jiàn)。根據IC Insights公布的數據,近10年來(lái)Fabless模式相對于傳統的IDM模式,產(chǎn)品銷(xiāo)售額比值呈上升趨勢,2020年這一比值達到歷史峰值49.7%(見(jiàn)圖7)。也就是說(shuō),在芯片銷(xiāo)售額總量中,FDI廠(chǎng)商貢獻了2/3的產(chǎn)品。隨著(zhù)美國對中國芯片產(chǎn)業(yè)的打壓,深度嵌入全球產(chǎn)業(yè)鏈的Fabless設計廠(chǎng)商,尤其是華為這樣已經(jīng)涉入高端制程的企業(yè),面臨產(chǎn)業(yè)鏈可能斷供的巨大風(fēng)險。

圖7 全球芯片市場(chǎng)Fabless與IDM廠(chǎng)商銷(xiāo)售額對比

數據來(lái)源:IC Insights。

(二)處于產(chǎn)業(yè)鏈和生態(tài)位從屬地位,高端芯片設計兩端受制于人

過(guò)去幾十年,是芯片產(chǎn)業(yè)專(zhuān)業(yè)化分工不斷細化和深化的過(guò)程。具有產(chǎn)業(yè)先發(fā)優(yōu)勢的美國,在芯片設計EDA工具領(lǐng)域一直是全球引領(lǐng)者,而精簡(jiǎn)指令集架構的開(kāi)創(chuàng )者ARM的出現,使智能手機和平板電腦的低功耗芯片成為可能,同時(shí),也使大量芯片設計企業(yè)基于A(yíng)RM指令集自研芯片成為可能。伴隨著(zhù)以臺積電為首的芯片專(zhuān)業(yè)制造商的崛起,中國的Fabless設計公司得到了爆發(fā)式增長(cháng),在國際產(chǎn)業(yè)鏈穩定合作的前提下,中國芯片設計產(chǎn)業(yè)從規模來(lái)看是具備相當強國際競爭力的,在整個(gè)芯片產(chǎn)業(yè)鏈中,芯片設計也是中國企業(yè)最活躍、發(fā)展最為迅速的領(lǐng)域。然而,芯片設計產(chǎn)業(yè)在前端EDA工具和架構IP以及后端芯片制造環(huán)節仍嚴重依賴(lài)于海外企業(yè)和美國技術(shù)的情況下,中國企業(yè)設計能力再強,也會(huì )因為受制于產(chǎn)業(yè)鏈上的“卡脖子”環(huán)節而無(wú)法保障產(chǎn)業(yè)的持續發(fā)展。

(三)創(chuàng )新鏈產(chǎn)業(yè)鏈存在堵點(diǎn)亟待實(shí)現關(guān)鍵核心技術(shù)突破

數字技術(shù)及數字產(chǎn)業(yè)的發(fā)展,既依賴(lài)于基礎研究的源頭驅動(dòng),也得益于市場(chǎng)應用的需求拉動(dòng)。創(chuàng )新鏈產(chǎn)業(yè)鏈不暢是產(chǎn)業(yè)生態(tài)不佳的重要原因。數字產(chǎn)業(yè)創(chuàng )新鏈涵蓋了從基礎研究、應用研究到創(chuàng )新成果轉化以及產(chǎn)業(yè)化的過(guò)程,除了中國在市場(chǎng)應用規模上具有優(yōu)勢之外,美國在創(chuàng )新鏈多數環(huán)節保持絕對的控制力,尤其是在決定未來(lái)產(chǎn)業(yè)競爭優(yōu)勢的基礎研究領(lǐng)域,美國仍然在全球居于一定領(lǐng)導地位,中國在此環(huán)節與美國有一定差距。正如2020年9月11日習近平總書(shū)記在科學(xué)家座談會(huì )上所指出的,“我國基礎研究雖然取得顯著(zhù)進(jìn)步,但同國際先進(jìn)水平的差距還是明顯的。我國面臨的很多‘卡脖子’技術(shù)問(wèn)題,根子是基礎理論研究跟不上,源頭和底層的東西沒(méi)有搞清楚。”以集成電路產(chǎn)業(yè)為例,過(guò)去25年美國在三大最重要行業(yè)學(xué)術(shù)會(huì )議上發(fā)布的論文數量在全球遙遙領(lǐng)先,中國則位列第10位,僅相當于美國學(xué)者發(fā)布論文數量的6.8%(曲永義和李先軍,2022)[6],中國企業(yè)與科研院所的合作研究嚴重不足,加強院所與企業(yè)合作創(chuàng )新仍需新的機制激勵。中國數字技術(shù)自主產(chǎn)業(yè)鏈上仍存在明顯短板:一是產(chǎn)業(yè)協(xié)同配套能力不足,自主產(chǎn)業(yè)鏈存在明顯短板。例如:中國芯片產(chǎn)業(yè)核心設備和關(guān)鍵材料的國產(chǎn)化仍然非常低,芯片研發(fā)受到IP架構和芯片制造兩端掣肘。二是由于應用場(chǎng)景有限,數字經(jīng)濟某些領(lǐng)域的技術(shù)領(lǐng)先優(yōu)勢無(wú)法轉化為數字產(chǎn)業(yè)全生態(tài)體系的領(lǐng)先優(yōu)勢。盡管中國在5G、千兆光網(wǎng)技術(shù)以及建設覆蓋方面都取得了領(lǐng)先優(yōu)勢,但基于這些新興技術(shù)的應用創(chuàng )新而發(fā)展滯后,無(wú)法通過(guò)應用領(lǐng)先形成示范效應,進(jìn)而形成數字產(chǎn)業(yè)全生態(tài)體系的領(lǐng)先。從消費端應用來(lái)看,當前最具發(fā)展前景的是高帶寬視頻和AR/VR兩大領(lǐng)域,但由于欠缺強交互、沉浸式的優(yōu)質(zhì)內容源以及輕質(zhì)、舒適、便攜高質(zhì)量的終端,導致這些產(chǎn)業(yè)無(wú)法快速形成規模化發(fā)展。從商用端應用來(lái)看,行業(yè)應用是新一代通信技術(shù)的重點(diǎn)領(lǐng)域,但行業(yè)由于多樣化、碎片化等特征,導致規模化的應用仍然無(wú)法快速發(fā)展起來(lái)。

(四)企業(yè)“小而散”,缺乏具備國際競爭力的龍頭企業(yè)

根據中國半導體行業(yè)協(xié)會(huì )的數據,2020年國內的芯片設計企業(yè)達到了2218家。但是,銷(xiāo)售額過(guò)億元的企業(yè)僅為289家,占比僅為13%;銷(xiāo)售額低于1000萬(wàn)元的芯片設計公司則高達1164家,占比高達52.5%。行業(yè)中近一半企業(yè)銷(xiāo)售額非常低,未來(lái)數年內被淘汰的風(fēng)險非常大。雖然芯片設計企業(yè)的數量增長(cháng)很快,但是大部分營(yíng)收仍處于較低水平,同質(zhì)化競爭嚴重,利潤率不高。從銷(xiāo)售額過(guò)億元的芯片設計企業(yè)的區域分布來(lái)看,長(cháng)三角地區占比最高達42.9%,隨后是珠三角地區(22.1%)、京津環(huán)渤海地區(18.3%)、中西部地區(16.6%)。從城市分布來(lái)看,北京、深圳、杭州、上海、無(wú)錫、成都等城市的過(guò)億元芯片設計企業(yè)最多。從企業(yè)的員工數量來(lái)看,在2218家IC設計企業(yè)當中,人員數量超過(guò)1000人的共有29家;占總數87.9%的企業(yè)是人數少于100人的小微企業(yè),共1862家,比去年多了286家。大中型設計企業(yè)數量?jì)H有356家。2020年中國芯片設計業(yè)的從業(yè)人員規模大約為20萬(wàn)人,人均產(chǎn)值僅為191萬(wàn)元。同時(shí),國內設計企業(yè)多集中在中低端消費電子、通信終端領(lǐng)域,研發(fā)投入非常少,同質(zhì)化比較嚴重,業(yè)內競爭激烈。在高端服務(wù)器芯片、高端工業(yè)控制、射頻芯片和電源管理等領(lǐng)域,能夠與國外一流企業(yè)相抗衡的企業(yè)還是鳳毛麟角。例如,對于設計難度非常高的射頻芯片,不少海外巨頭都有十幾年的專(zhuān)利積累,普通的企業(yè)根本無(wú)法與其競爭。以博通、村田為主導的企業(yè)占據了大部分射頻芯片的市場(chǎng)份額,中國射頻設計企業(yè)總共才占據5%的市場(chǎng)份額。中國2020年十大IC設計企業(yè)總銷(xiāo)售額達到1868.9億元,CR10約為49%,遠低于全球CR10(66%)的水平,產(chǎn)業(yè)集中度沒(méi)有明顯改善,三家最大通信芯片企業(yè)的銷(xiāo)售之和也沒(méi)有明顯提升,消費電子芯片雖然從總量上占據第二的位置,但沒(méi)有突出的龍頭企業(yè)。

(五)企業(yè)間聯(lián)盟有待強化,協(xié)同創(chuàng )新平臺和公共服務(wù)平臺匱乏

由于中國缺乏IDM企業(yè),產(chǎn)業(yè)鏈上下游企業(yè)之間的協(xié)同創(chuàng )新平臺就尤為重要。現實(shí)是,能夠有效整合設計、制造、封測企業(yè)的協(xié)同創(chuàng )新平臺非常匱乏,這制約了中國芯片設計能力的充分發(fā)揮。全球除美國之外的主要半導體生產(chǎn)區域的IDM和Fabless都極為不平衡,其中韓國得益于存儲半導體的幾個(gè)大廠(chǎng)(無(wú)論是三星還是SK海力士都有自己的晶圓廠(chǎng)),IDM全球份額高達30%。中國臺灣地區比較突出的是Fabless,市場(chǎng)份額為18%,而IDM僅有2%。歐洲國家的IDM企業(yè)和日本的大致相當,主要靠著(zhù)IDM拉動(dòng)總的市場(chǎng)份額,而Fabless均只有1%左右。中國大陸Fabless市場(chǎng)份額占15%,而IDM則不足1%。如果按照Fabless和IDM這兩類(lèi)經(jīng)營(yíng)模式分類(lèi),大致來(lái)說(shuō),中國大陸和中國臺灣可以分為一類(lèi),Fabless較為發(fā)達,而日本和韓國以及歐洲的國家則屬于另一類(lèi),以IDM模式為主。美國則是兩種模式兼有。顯然,Fabless模式的出現是得益于產(chǎn)業(yè)縱向分工的深化,而其技術(shù)能力和產(chǎn)品實(shí)現能力最終要依賴(lài)于產(chǎn)業(yè)鏈合作和產(chǎn)業(yè)鏈整體技術(shù)能力。當前,中國制造企業(yè)和設計企業(yè)之間還缺乏有效的協(xié)同,各主體基于各自能力能夠靈活參與的協(xié)同創(chuàng )新平臺亟待強化。在公共服務(wù)平臺方面,首先,針對設計企業(yè)的技術(shù)服務(wù)平臺較為欠缺,尤其是仿真、測試工具和試流片平臺欠缺。在調研過(guò)程中發(fā)現,中國一些地區如成都等高校資源密集的城市,芯片設計企業(yè)發(fā)展較快,但由于缺少芯片制造廠(chǎng)商,設計企業(yè)的流片、測試受到很大限制,也在一定程度上限制了芯片設計企業(yè)的發(fā)展。其次,初創(chuàng )企業(yè)的特殊孵化要求還有待滿(mǎn)足,芯片設計作為輕資產(chǎn)行業(yè),在申請貸款、獲得社會(huì )資金等方面都存在劣勢,在孵化期通常也很難快速產(chǎn)生稅收貢獻。因此,對芯片設計企業(yè)的招商和孵化需要匹配性的平臺和政策支持。

六、推進(jìn)中國芯片設計產(chǎn)業(yè)高質(zhì)量發(fā)展的對策建議

(一)支持中國自研架構的推廣和開(kāi)源架構生態(tài)培育

目前,芯片設計產(chǎn)業(yè)“卡脖子”環(huán)節主要在上游IP授權和EDA工具領(lǐng)域。在移動(dòng)端,ARM幾乎壟斷了芯片架構IP市場(chǎng)。在美國持續對中國高科技企業(yè)進(jìn)行打壓的情況下,ARM也不得不同部分中國企業(yè)中斷合作。長(cháng)遠來(lái)看,如果之前購買(mǎi)的ARMv8得不到升級,那么企業(yè)只能在自研基礎上獨立完成升級,但仍有在性能上落后于A(yíng)RMv9的可能。因此,一方面,應積極支持中國自研架構的推進(jìn)和推廣。目前華為具備自研CPU和GPU架構的能力,政策的關(guān)鍵著(zhù)力點(diǎn)在于,將來(lái)一旦要啟用國產(chǎn)架構,需要在生態(tài)體系構建方面出臺配套政策,推動(dòng)國產(chǎn)架構的國產(chǎn)替代。另一方面,支持國內企業(yè)加入RISC-V開(kāi)源架構生態(tài)體系,降低過(guò)分依賴(lài)ARM的供應鏈斷鏈風(fēng)險。加大資本和公共政策投放力度,增強芯片產(chǎn)業(yè)鏈補鏈強鏈行動(dòng)力,推動(dòng)國產(chǎn)EDA工具的測試、使用和推廣。

(二)鼓勵園區搭建一站式的全產(chǎn)業(yè)鏈服務(wù)平臺

好的公共創(chuàng )新平臺必須緊緊圍繞芯片設計企業(yè)在產(chǎn)品開(kāi)發(fā)過(guò)程中的新技術(shù)、新需求,提高資源整合能力,為客戶(hù)搭建“一站式的全產(chǎn)業(yè)鏈服務(wù)”。建立國產(chǎn)EDA生態(tài)體系,構建集成電路設計上云解決方案,助推國產(chǎn)化EDA工具應用,實(shí)現安全靈活的云端集成電路設計服務(wù)(李先軍等,2022)[7]。以常規IP為抓手,成熟工藝為基礎,大力建設公共IP平臺,同時(shí)推進(jìn)核心IP國產(chǎn)化應用,支持產(chǎn)業(yè)健康發(fā)展。在產(chǎn)能緊張的情況下,加強與代工廠(chǎng)商的戰略合作,盡量爭取產(chǎn)能,提高多項目晶圓(MPW)流片速度。聚焦新應用,建設工業(yè)及汽車(chē)電子、第三代半導體測試驗證平臺。支持園區建設面向創(chuàng )業(yè)企業(yè)的公共服務(wù)平臺,全鏈條支持中小微集成電路設計企業(yè),為企業(yè)提供EDA軟件使用授權、MPW流片、IP復用、測試驗證、孵化場(chǎng)地租金等方面的優(yōu)惠支持,節省企業(yè)的研發(fā)投入,降低創(chuàng )業(yè)門(mén)檻及風(fēng)險。在創(chuàng )業(yè)企業(yè)最為關(guān)心的融資渠道方面,平臺也可以通過(guò)設立引導基金、產(chǎn)業(yè)基金等,引導雙創(chuàng )潮流,助推新產(chǎn)業(yè),培育集成電路獨角獸企業(yè),促進(jìn)優(yōu)質(zhì)創(chuàng )業(yè)資本、項目、技術(shù)和人才集聚。

(三)突破組織限制打造IDM升級版

加快探索以鏈主制推動(dòng)產(chǎn)業(yè)技術(shù)創(chuàng )新的體制機制,推動(dòng)芯片產(chǎn)業(yè)鏈聯(lián)動(dòng)創(chuàng )新。打破行業(yè)壁壘,促進(jìn)不同行業(yè)市場(chǎng)主體開(kāi)放交流;搭建融合創(chuàng )新平臺,推動(dòng)創(chuàng )新應用示范;采用財政補貼、稅收優(yōu)惠等手段強化企業(yè)創(chuàng )新激勵。由于中國IDM企業(yè)較少,在產(chǎn)能不足的情況下,少數IDM企業(yè)在存量產(chǎn)能范圍內會(huì )優(yōu)先滿(mǎn)足自身生產(chǎn)需要,這會(huì )限制Fabless企業(yè)良性發(fā)展。進(jìn)一步提升芯片設計業(yè)產(chǎn)業(yè)組織化水平,圍繞龍頭設計企業(yè)需求,打造自主可控產(chǎn)業(yè)鏈;從產(chǎn)業(yè)安全角度考慮,立足于“內循環(huán)”拓鏈延鏈,打通產(chǎn)業(yè)內循環(huán)的堵點(diǎn)、瓶頸點(diǎn);除了培育壯大目前芯片制造企業(yè)之外,還需要拓展新的制造產(chǎn)能,嘗試通過(guò)自建、合資等形式,建立新的適配性生產(chǎn)線(xiàn),從而突破組織限制,打造升級版IDM模式。通過(guò)大基金投放引導,鼓勵企業(yè)兼并重組,提升單體企業(yè)規模和研發(fā)投入水平,從而提升產(chǎn)業(yè)組織水平和國際技術(shù)競爭力。

(四)強化產(chǎn)業(yè)技術(shù)創(chuàng )新的應用牽引

20世紀70年代,電子計算器這一新產(chǎn)品的出現極大促成了日本集成電路技術(shù)發(fā)展,中國臺灣地區的芯片制造技術(shù)根基肇始于電子表這一現象級產(chǎn)品的應用,韓國則是在20世紀90年代預判到個(gè)人電腦(PC)將取代大型機成為主流,動(dòng)態(tài)隨機存儲器(DRAM)需求將迅速爆發(fā),韓國企業(yè)用更加便宜、小巧的技術(shù)戰勝了已經(jīng)形成路徑依賴(lài)的日本企業(yè)。美國作為集成電路的發(fā)明國,從一開(kāi)始的軍用大型計算機,到之后的PC和智能手機,美國一直依托具有時(shí)代意義的科技產(chǎn)品拉動(dòng)技術(shù)創(chuàng )新。當前,人工智能、云計算、大數據、區塊鏈、物聯(lián)網(wǎng)等新技術(shù)的加速發(fā)展,正孕育著(zhù)新的劃時(shí)代產(chǎn)品和數字技術(shù)應用場(chǎng)景。搶抓智能汽車(chē)等劃時(shí)代智能產(chǎn)品爆發(fā)的機遇期,充分發(fā)揮政府作為應用示范和應用場(chǎng)景培育者的作用,以應用牽引集成電路產(chǎn)業(yè)技術(shù)突破。強化政府的引導作用,通過(guò)政府采購牽引創(chuàng )新突破和技術(shù)迭代。面向促進(jìn)創(chuàng )新和保障數據安全雙重目標,創(chuàng )新政府采購制度,針對關(guān)鍵核心技術(shù)清單和具有重大創(chuàng )新價(jià)值的企業(yè)和項目(類(lèi)似SpaceX和星鏈),采取“一企一策”方式強化政府采購支持,對于包含關(guān)鍵技術(shù)的市場(chǎng)引入期產(chǎn)品,加大政府采購的支持作用。

(五)創(chuàng )新人才培養和引進(jìn)機制

針對產(chǎn)業(yè)鏈卡脖子環(huán)節,梳理關(guān)鍵核心技術(shù)相關(guān)人才儲備與短缺情況,增加專(zhuān)業(yè)人才培養機構供給,強化校企合作定向培養企業(yè)急需人才。進(jìn)一步提升基礎研究人員待遇,定向提供人才成長(cháng)所需要的服務(wù)支撐,防止國外企業(yè)挖墻腳和人才流失。同時(shí),不拘一格吸收全球頂尖人才,充分發(fā)揮各部門(mén)、各中介組織、各學(xué)術(shù)機構在精準定位、搜尋國際高端人才方面的不同優(yōu)勢,為企業(yè)精準招引能夠為我所用的高端人才提供便利。突破“人才綠卡”制度,借鑒美國和日本的人才綠卡政策,在永久居民待遇等方面有所突破,形成與當前中國經(jīng)濟實(shí)力相匹配的全球人才聚集和流動(dòng)水平;破除科研項目申請中對外籍人員的身份限制,利用好全球科研資源。

參考文獻

[1]盛朝迅.產(chǎn)業(yè)生態(tài)主導企業(yè)培育的國際經(jīng)驗與中國路徑[J].改革,2022,(10):34-44.

[2]占晶晶,崔巖.數字技術(shù)重塑全球產(chǎn)業(yè)鏈群生態(tài)體系的創(chuàng )新路徑[J].經(jīng)濟體制改革,2022,(1):119-126.

[3]胡海波,周潔,盧海濤.數字化轉型推動(dòng)制造企業(yè)高質(zhì)量發(fā)展:基礎、挑戰與對策[J].企業(yè)經(jīng)濟,2022,(1):17-23.

[4]黃林,佟艷芬,王盛連.產(chǎn)業(yè)集群的產(chǎn)業(yè)集聚度測度:理論與實(shí)踐——以我國南部海洋產(chǎn)業(yè)集群為例[J].企業(yè)經(jīng)濟,2020,(3):123-131.

[5]李先軍,劉建麗.中國集成電路產(chǎn)業(yè)發(fā)展:“十三五”回顧與“十四五”展望[J].現代經(jīng)濟探討,2021,(3):87-96.[6]曲永義,李先軍.創(chuàng )新鏈趕超:中國集成電路產(chǎn)業(yè)的創(chuàng )新與發(fā)展[J].經(jīng)濟管理,2022,(9):5-26.

[7]李先軍,劉建麗,閆梅.我國集成電路設備的全球競爭力、趕超困境與政策建議[J].產(chǎn)業(yè)經(jīng)濟評論,2022,(4):46-61.

劉建麗.芯片設計產(chǎn)業(yè)高質(zhì)量發(fā)展:產(chǎn)業(yè)生態(tài)培育視角[J/OL].企業(yè)經(jīng)濟,2023(02):5-16[2023-02-22].https://doi.org/10.13529/j.cnki.enterprise.economy.2023.02.001.