|

摘要:提升產(chǎn)業(yè)鏈現代化水平,是新形勢下國家統籌產(chǎn)業(yè)安全和高質(zhì)量發(fā)展的重大戰略部署。產(chǎn)業(yè)鏈現代化是一個(gè)系統集成的概念,包括橫向協(xié)同和縱向協(xié)同,分別指科技、資本、人力等各類(lèi)生產(chǎn)要素與企業(yè)之間的協(xié)同以及產(chǎn)業(yè)鏈上下游之間的協(xié)同。提高產(chǎn)業(yè)鏈橫向協(xié)同度和縱向協(xié)同度是促進(jìn)集成電路產(chǎn)業(yè)鏈現代化的突破口,這就需要優(yōu)化技術(shù)路線(xiàn)與發(fā)揚工匠精神并重,制定產(chǎn)業(yè)鏈地圖,提升產(chǎn)業(yè)鏈和產(chǎn)業(yè)生態(tài)治理水平,提升政府基金投資效能,提升人才供給與產(chǎn)業(yè)需求的適配度。 關(guān)鍵詞:集成電路;產(chǎn)業(yè)鏈現代化;協(xié)同發(fā)展 基金:國家社會(huì )科學(xué)基金項目“協(xié)同視角下要素再配置推動(dòng)產(chǎn)業(yè)鏈現代化的機制研究”(No.20BGL038);中國社會(huì )科學(xué)院國情調研重大項目“我國智能芯片產(chǎn)業(yè)鏈布局與產(chǎn)業(yè)安全調研”(No.GQZD2020005);中國社會(huì )科學(xué)院產(chǎn)業(yè)與區域發(fā)展智庫立項課題“智能芯片產(chǎn)業(yè)鏈供應鏈安全研究及數據庫建設”(No.2020G06)。 |

為積極應對世界百年未有之大變局,響應國內高質(zhì)量發(fā)展要求,2019年中央財經(jīng)委員會(huì )第五次會(huì )議首次提出“產(chǎn)業(yè)鏈現代化”這一重大命題,黨的十九屆四中全會(huì )、黨的十九屆五中全會(huì )及《中華人民共和國國民經(jīng)濟和社會(huì )發(fā)展第十四個(gè)五年規劃和2035年遠景目標綱要》又進(jìn)一步明確了其主要任務(wù)和發(fā)展路徑。提升產(chǎn)業(yè)鏈現代化水平,使其具有更強創(chuàng )新力、更高附加值、更安全可靠不僅是“十四五”時(shí)期促進(jìn)產(chǎn)業(yè)高質(zhì)量發(fā)展的重點(diǎn),而且也是國家中長(cháng)期經(jīng)濟社會(huì )發(fā)展戰略的若干重大問(wèn)題之一。集成電路不僅是“現代工業(yè)的糧食”,而且還是國民經(jīng)濟各部門(mén)實(shí)現數字化、智能化的基礎,具有不可替代的作用。①美國將其列為未來(lái)改造制造業(yè)的四大技術(shù)領(lǐng)域之首,并提出投資2萬(wàn)億美元建設集成電路產(chǎn)業(yè)鏈計劃。目前,中國大陸集成電路真實(shí)自給率僅約10%,制造技術(shù)與世界一流相比仍落后兩至三代,關(guān)鍵材料和設備自給率低,容易受制于人。為此,國家提出在“十四五”時(shí)期要加大這一重要產(chǎn)品的關(guān)鍵核心技術(shù)攻關(guān)力度,提升集成電路產(chǎn)業(yè)鏈現代化水平。這就需要從理論上對產(chǎn)業(yè)鏈現代化的內涵、特征等基礎問(wèn)題進(jìn)行探討,從實(shí)踐上對集成電路產(chǎn)業(yè)鏈發(fā)展現狀及不足深入分析,從而提出促進(jìn)集成電路產(chǎn)業(yè)鏈現代化的路徑與舉措。

①本文主要以中國大陸集成電路產(chǎn)業(yè)鏈為研究對象。綜合考慮到中國臺灣在全球集成電路產(chǎn)業(yè)中的獨特地位、兩岸發(fā)展的差異性以及資料的可得性,中國臺灣的相關(guān)情況單列。如無(wú)特殊說(shuō)明,文中用中國大陸的統計、政策等口徑表征中國集成電路產(chǎn)業(yè)鏈發(fā)展情況。

一、相關(guān)文獻綜述

集成電路體現了行業(yè)特征,除此之外本文涉及的最核心關(guān)鍵詞主要有兩個(gè),分別是產(chǎn)業(yè)鏈和產(chǎn)業(yè)鏈現代化,因此,相關(guān)文獻梳理基于此展開(kāi)。

產(chǎn)業(yè)經(jīng)濟學(xué)一直將產(chǎn)業(yè)作為主要分析對象,而對產(chǎn)業(yè)鏈缺乏更多的理論關(guān)注。關(guān)于“產(chǎn)業(yè)鏈”的早期研究主要圍繞概念、類(lèi)型、模式、演進(jìn)及影響因素等展開(kāi),近期更多將產(chǎn)業(yè)鏈作為一個(gè)視角、背景或工具來(lái)研究某個(gè)行業(yè)的發(fā)展。產(chǎn)業(yè)鏈的內涵至今存在諸多爭議,一些學(xué)者將其理解為產(chǎn)業(yè)關(guān)聯(lián)(陳釗和楊紅麗,2015)、生產(chǎn)鏈(郁義鴻,2005)、企業(yè)鏈(程李梅等,2013)、價(jià)值鏈(徐從才和盛朝迅,2012)等,但越來(lái)越多的學(xué)者認為應從多維視角去定義產(chǎn)業(yè)鏈(吳金明和邵昶,2006;劉志彪,2019)。產(chǎn)業(yè)鏈治理可以降低交易費用,形成共生利益,化解市場(chǎng)失靈(張小蒂和曾可昕,2012),對于產(chǎn)業(yè)升級至關(guān)重要(高照軍和張宏如,2019),但不同類(lèi)型產(chǎn)業(yè)鏈應采取差別化的治理模式(杜龍政等,2010)。推動(dòng)產(chǎn)業(yè)鏈治理、升級主要有三種方式:一是實(shí)施整合。目前,更多學(xué)者關(guān)注的是產(chǎn)業(yè)鏈縱向整合的策略(李凱和郭曉玲,2017)、機制(謝莉娟等,2016)及效應(趙偉光和李凱,2019)等,對于橫向、側向整合的研究尚顯不足。二是促進(jìn)重構。產(chǎn)業(yè)鏈重構是核心企業(yè)發(fā)起的鏈條結構性變化,包括價(jià)值、組織、空間重構(王宏強,2016)。要素成本變化、新科技革命、大國競爭與博弈等是誘發(fā)全球產(chǎn)業(yè)鏈分化重構的重要因素(王庭東,2013)。三是加強協(xié)同。近年來(lái),協(xié)同對于提升治理、促進(jìn)升級的作用越來(lái)越被重視,主要包括鏈內協(xié)同(胡求光和朱安心,2017)、鏈間協(xié)同(沈頌東和亢秀秋,2018)以及多維鏈協(xié)同(江曼琪和梅林,2018)。其中,創(chuàng )新鏈與產(chǎn)業(yè)鏈的協(xié)同得到了更多的關(guān)注(紀雪洪和吳永林,2017;洪銀興,2019)。由于概念的模糊性和內涵的復雜性,國外學(xué)者更多使用價(jià)值鏈來(lái)替代產(chǎn)業(yè)鏈這一研究范疇。雖然主導企業(yè)“自上而下”的“治理”活動(dòng)和特定國家、地區“自下而上”的“升級”軌跡較早就引起了學(xué)者們的關(guān)注(Gereffi et al.,2005),但直到投入產(chǎn)出方法的不斷完善并被運用于跨國分析,這方面的實(shí)證研究才得以逐步深入,側重于從企業(yè)微觀(guān)層面實(shí)證分析GVC位置(Antras et al.,2017)以及GVC邊界(Alfaro et al.,2019)。

如何推進(jìn)產(chǎn)業(yè)鏈現代化成為當前理論界和實(shí)務(wù)部門(mén)亟待解決的重大問(wèn)題。當前,國內學(xué)術(shù)界對于產(chǎn)業(yè)鏈現代化已展開(kāi)很多討論(盛朝迅,2019;中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所課題組,2021)。關(guān)于產(chǎn)業(yè)鏈現代化的內涵界定主要有兩種觀(guān)點(diǎn):其一是單一視角,例如,一些學(xué)者分別從價(jià)值鏈升級(黃群慧和倪紅福,2020)、產(chǎn)業(yè)鏈競爭力提升(趙治綱,2020)、安全穩定(陳心穎等,2021)等角度去理解產(chǎn)業(yè)鏈現代化;其二是綜合視角,可以從創(chuàng )新鏈、企業(yè)鏈、價(jià)值鏈、要素鏈等多個(gè)維度去分析(劉志彪,2019)。提升產(chǎn)業(yè)鏈現代化水平的路徑大多學(xué)者認為應從需求激勵、要素供給、企業(yè)培育、全球分工等方面著(zhù)力(盛朝迅,2021)。由于內涵界定尚未形成統一認識,產(chǎn)業(yè)鏈現代化的測度探討比較少見(jiàn),已有研究大多仍按照價(jià)值鏈或產(chǎn)業(yè)競爭力的基本框架進(jìn)行分析(王曉紅和郭霞,2020)。總體而言,目前圍繞產(chǎn)業(yè)鏈現代化的理論內涵、發(fā)展動(dòng)力、水平測度、實(shí)施路徑等方面的研究尚不成熟,缺乏一定的系統性,且存在較多爭論。從嚴格意義上來(lái)講,產(chǎn)業(yè)鏈現代化并不是一個(gè)學(xué)術(shù)概念,相關(guān)的理論范疇至少包括產(chǎn)業(yè)關(guān)聯(lián)、產(chǎn)業(yè)升級、價(jià)值鏈治理、供應鏈彈性等。

此外,探討產(chǎn)業(yè)鏈現代化,行業(yè)異質(zhì)性是不可忽視的關(guān)鍵因素,但已有成果中針對具體行業(yè)的產(chǎn)業(yè)鏈現代化分析還不多見(jiàn)。同時(shí),關(guān)于集成電路的已有研究,主要集中在產(chǎn)業(yè)結構(劉雯等,2015;邵軍,2020)、產(chǎn)業(yè)政策(黃超,2020)、創(chuàng )新模式(劉曉燕等,2020)等方面,產(chǎn)業(yè)鏈視角的研究較少。本文將在界定產(chǎn)業(yè)鏈現代化理論內涵的基礎上,以集成電路產(chǎn)業(yè)鏈為例,分析現狀問(wèn)題和突破關(guān)鍵,并提出相應對策建議。

二、協(xié)同視角下產(chǎn)業(yè)鏈現代化的內涵界定

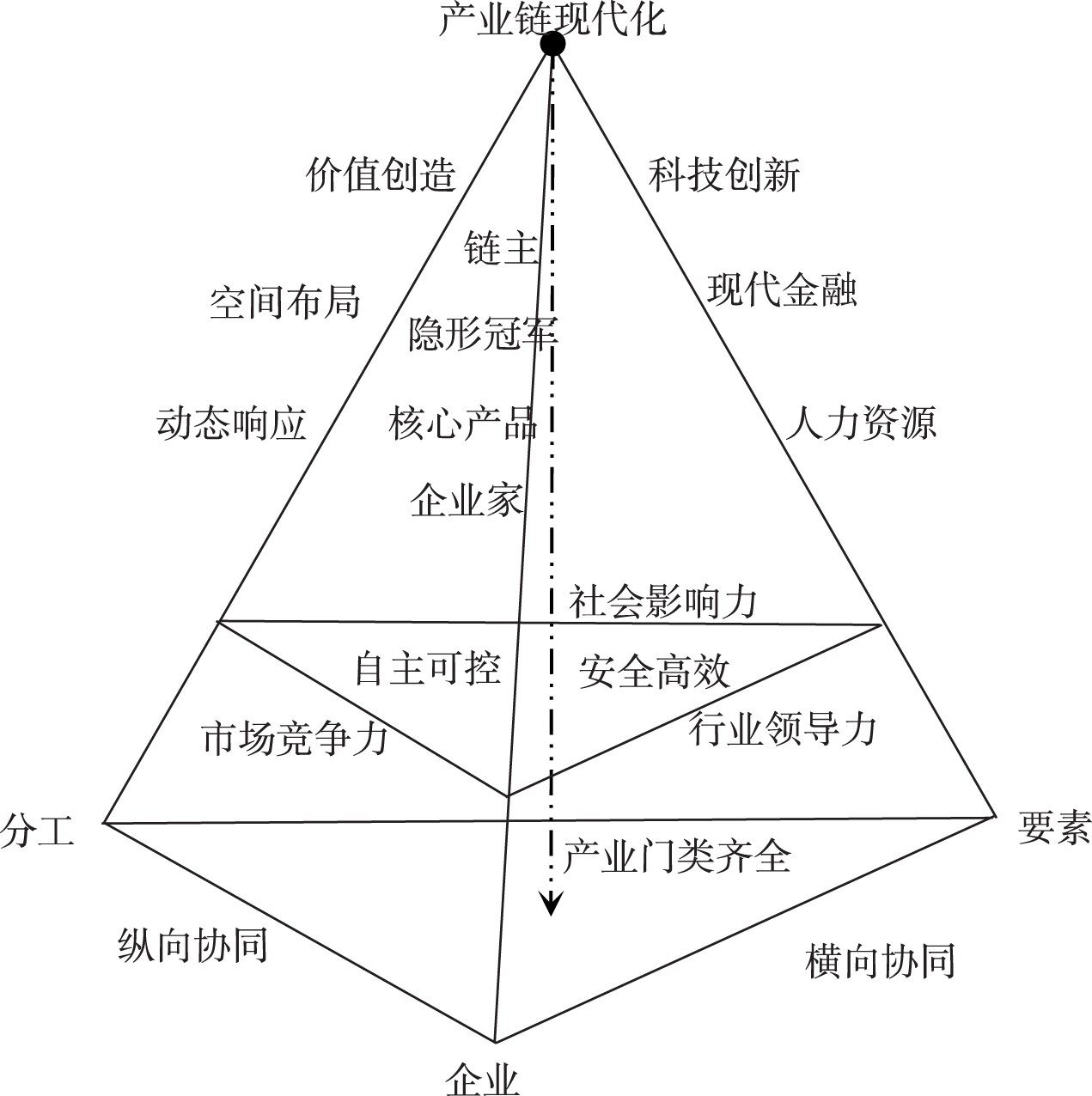

產(chǎn)業(yè)鏈本質(zhì)上是一個(gè)由大量子系統組成的開(kāi)放系統,例如,華為鴻蒙產(chǎn)業(yè)鏈就包括上游的半導體子系統,中游的應用解決方案、5G、研發(fā)供應商子系統,以及下游的消費電子、物聯(lián)網(wǎng)子系統。提升產(chǎn)業(yè)鏈現代化水平著(zhù)重強調從產(chǎn)業(yè)關(guān)聯(lián)、經(jīng)濟循環(huán)的角度去化解產(chǎn)業(yè)高質(zhì)量發(fā)展中存在的如產(chǎn)能過(guò)剩、要素錯配、同質(zhì)競爭、缺失企業(yè)家精神和工匠精神等結構性失衡問(wèn)題,實(shí)際上就是通過(guò)產(chǎn)業(yè)鏈子系統間的相互作用促進(jìn)形成有序新結構,實(shí)現動(dòng)態(tài)平衡,即在兼顧安全和發(fā)展前提下優(yōu)化產(chǎn)業(yè)鏈治理,壯大產(chǎn)業(yè)鏈主體,暢通產(chǎn)業(yè)鏈運行,提高產(chǎn)業(yè)鏈韌性。因此,可以從協(xié)同視角去界定產(chǎn)業(yè)鏈現代化的內涵(見(jiàn)圖1)。

圖1 產(chǎn)業(yè)鏈現代化的理論內涵

本文側重從產(chǎn)業(yè)部門(mén)間的技術(shù)經(jīng)濟聯(lián)系角度來(lái)理解產(chǎn)業(yè)鏈,其形成的系統中主要應包括三方面內容,分別是:其一,企業(yè),作為產(chǎn)業(yè)組織的主要形式是產(chǎn)業(yè)鏈的主體,企業(yè)集聚形成的產(chǎn)業(yè)集群通常是產(chǎn)業(yè)鏈的空間載體和組織形態(tài);其二,分工,即通過(guò)產(chǎn)業(yè)關(guān)聯(lián)形成產(chǎn)業(yè)鏈上下游的專(zhuān)業(yè)化競爭協(xié)作,是影響產(chǎn)業(yè)鏈治理模式與格局的關(guān)鍵變量;其三,要素,產(chǎn)業(yè)鏈運行離不開(kāi)勞動(dòng)力、資本、技術(shù)等各類(lèi)要素支撐,要素結構是產(chǎn)業(yè)結構的微觀(guān)形式,要素配置的過(guò)程即產(chǎn)業(yè)鏈運行過(guò)程。

產(chǎn)業(yè)鏈現代化是產(chǎn)業(yè)鏈治理、升級的目標,一般用“卓越產(chǎn)業(yè)鏈”來(lái)代指。產(chǎn)業(yè)鏈現代化的底層架構是部門(mén)間的技術(shù)經(jīng)濟聯(lián)系,強調作為產(chǎn)業(yè)組織的系統性、集成性特征,內在邏輯是通過(guò)持續創(chuàng )新、優(yōu)化配置、有序分工等方式不斷形成并提升產(chǎn)業(yè)鏈整體的協(xié)同優(yōu)勢。因此,提升產(chǎn)業(yè)鏈現代化水平,本質(zhì)上是以協(xié)同提升來(lái)獲得持續的競爭力、控制力和影響力,進(jìn)而改善價(jià)值創(chuàng )造和抗風(fēng)險能力。

根據協(xié)同理論的協(xié)同效應、伺服效應和自組織效應,產(chǎn)業(yè)鏈現代化應主要包括:一方面是橫向協(xié)同。所謂橫向協(xié)同就是指科技、資本、人力等各類(lèi)生產(chǎn)要素與企業(yè)之間的協(xié)同,即通過(guò)制度安排和機制設計實(shí)現要素配置的協(xié)同,從而不斷提升企業(yè)在動(dòng)態(tài)環(huán)境下的戰略、創(chuàng )新和市場(chǎng)能力,推動(dòng)其成長(cháng)為產(chǎn)業(yè)鏈上的“鏈主”或“隱形冠軍”,不僅能夠保持基業(yè)長(cháng)青,而且可以充分發(fā)揮對產(chǎn)業(yè)鏈的引領(lǐng)、支撐、帶動(dòng)作用。另一方面是縱向協(xié)同。主要指的是產(chǎn)業(yè)鏈上下游之間的協(xié)同,這種協(xié)同的動(dòng)力來(lái)自上下游企業(yè)之間的深度分工和信息共享,特別是數字經(jīng)濟時(shí)代5G、大數據、云計算、人工智能等前沿先進(jìn)技術(shù)的運用充分賦能優(yōu)化產(chǎn)業(yè)鏈企業(yè)間的供應關(guān)系和治理結構,使之能夠根據市場(chǎng)變化及時(shí)響應,產(chǎn)業(yè)鏈的自主可控、安全高效水平得到明顯提升(劉志彪,2019)。

把握產(chǎn)業(yè)鏈現代化的內涵,一方面要注重其系統性,“鏈”本身就是一個(gè)系統,產(chǎn)業(yè)鏈現代化不僅關(guān)注“鏈”的構成要素,還關(guān)注要素之間的關(guān)聯(lián)、互動(dòng)以及整體效能的提升;另一方面還要注重其動(dòng)態(tài)性,產(chǎn)業(yè)鏈現代化作為產(chǎn)業(yè)鏈治理的目標不是一蹴而就,而是要經(jīng)歷一個(gè)過(guò)程,是否實(shí)現現代化不能單從靜態(tài)界面的角度去評判,而是需要歷經(jīng)時(shí)間的檢驗,產(chǎn)業(yè)鏈現代化是一個(gè)相對的目標,市場(chǎng)競爭力、社會(huì )影響力和行業(yè)領(lǐng)導力的評價(jià)標準以及產(chǎn)業(yè)組織、關(guān)聯(lián)、結構的側重點(diǎn)隨著(zhù)發(fā)展階段的不同勢必會(huì )有所區別。

三、集成電路產(chǎn)業(yè)鏈能力分析

當前,世界半導體產(chǎn)業(yè)規模中有接近90%都是集成電路(integrated circuit,IC),集成電路產(chǎn)業(yè)鏈非常復雜,可以分為主體產(chǎn)業(yè)、支撐產(chǎn)業(yè)以及應用產(chǎn)業(yè)三個(gè)領(lǐng)域,每個(gè)領(lǐng)域又可以衍生出一些細分產(chǎn)業(yè)鏈,例如,主體產(chǎn)業(yè)中的集成電路測試包括設計驗證、工藝檢測、晶圓測試以及成品測試等,產(chǎn)業(yè)鏈上下游包括測試軟件開(kāi)發(fā)、IC測試設備研發(fā)制造、測試服務(wù)等。經(jīng)過(guò)多年的積淀和發(fā)展,中國已經(jīng)形成包括集成電路設計、掩膜制造、晶圓制造、封裝測試、IC應用以及設備制造、專(zhuān)用材料制造、檢測再生服務(wù)等在內的較為完整的全產(chǎn)業(yè)鏈格局,具備較強的配套能力。

1956年,作為國家四大緊急措施之一,半導體技術(shù)被大力發(fā)展,并在1965年獨立自主制造出第一塊集成電路(朱貽瑋,2019)。自此,進(jìn)入IC初始發(fā)展階段,當時(shí)與世界先進(jìn)水平差距并不大。改革開(kāi)放之后,開(kāi)始逐步引進(jìn)國外IC設備對國內半導體工業(yè)進(jìn)行技術(shù)改造,比如無(wú)錫國營(yíng)742廠(chǎng)從日本東芝公司引進(jìn)當時(shí)國內規模最大、涵蓋全產(chǎn)業(yè)鏈的首條集成電路生產(chǎn)線(xiàn)——彩色電視機用雙極線(xiàn)性集成電路生產(chǎn)線(xiàn),無(wú)錫華晶、紹興華越、上海貝嶺、上海飛利浦、首鋼日電五家骨干企業(yè)得到重點(diǎn)支持發(fā)展,這一時(shí)期與世界的差距不斷拉大。“九五”以來(lái),IC進(jìn)入快速發(fā)展階段,市場(chǎng)需求和出口能力都實(shí)現迅速增長(cháng)。近年來(lái),雖然受到中美貿易摩擦、新冠疫情等外部沖擊,但在汽車(chē)電子、人工智能、物聯(lián)網(wǎng)、智能移動(dòng)等新興市場(chǎng)推動(dòng)作用以及國家產(chǎn)業(yè)政策支持下,中國集成電路產(chǎn)業(yè)鏈規模、技術(shù)水平都得到持續提升(李先軍和劉建麗,2021)。2021年,中國大陸集成電路產(chǎn)業(yè)銷(xiāo)售額首次突破萬(wàn)億元,占全球比重超過(guò)30%,同比增長(cháng)18.2%,是世界規模最大、增速最快的集成電路市場(chǎng)。

(一)具備產(chǎn)業(yè)鏈縱向整合能力的鏈主企業(yè)仍較為缺乏

打好產(chǎn)業(yè)鏈現代化攻堅戰,需要培育更多的鏈主企業(yè),不斷優(yōu)化提升產(chǎn)業(yè)鏈治理和產(chǎn)業(yè)鏈整合能力。鏈主企業(yè)是產(chǎn)業(yè)鏈主體協(xié)同的關(guān)鍵。從美國、日本、韓國等集成電路產(chǎn)業(yè)發(fā)達國家的經(jīng)驗來(lái)看,鏈主企業(yè)營(yíng)造的良好產(chǎn)業(yè)生態(tài)對于國家集成電路產(chǎn)業(yè)的突破和進(jìn)步非常重要。

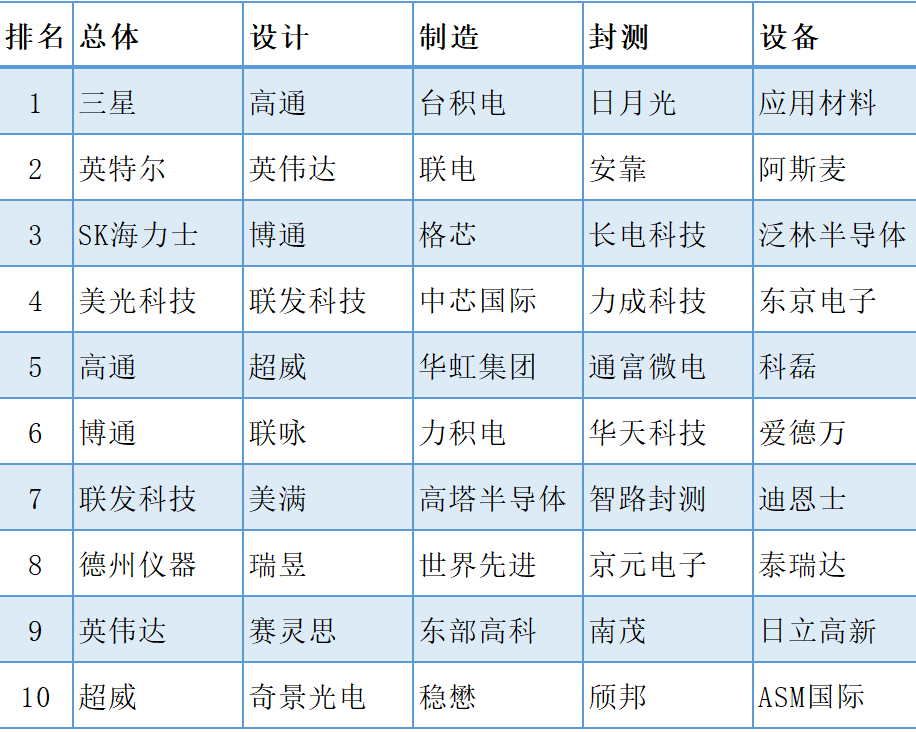

目前,國內集成電路產(chǎn)業(yè)已初步形成全產(chǎn)業(yè)鏈布局,各類(lèi)集成電路企業(yè)在國際環(huán)境、市場(chǎng)需求、產(chǎn)業(yè)政策等多因素作用下迅速成長(cháng),產(chǎn)業(yè)鏈各環(huán)節均有不同程度的技術(shù)進(jìn)步,不過(guò)具備產(chǎn)業(yè)鏈拉動(dòng)能力和產(chǎn)業(yè)鏈整合能力的鏈主企業(yè)仍然缺乏。根據2021年企業(yè)銷(xiāo)售收入排名,總體世界前十大集成電路企業(yè)中美國企業(yè)數量占到70%,尚無(wú)中國大陸企業(yè)躋身十強(見(jiàn)表1)。其中,設計環(huán)節前十的企業(yè)美國占據6家;設備環(huán)節前十的企業(yè)美國和日本各有4家,還有2家歐洲企業(yè);材料環(huán)節幾乎為日本企業(yè)所壟斷,全球市場(chǎng)總體份額接近70%,擁有一大批如JX控股、三菱化學(xué)、住友電工、住友化學(xué)、信越化學(xué)等世界一流企業(yè)。只有中芯國際、華虹集團和長(cháng)電科技、通富微電、華天科技分別入圍制造和封測環(huán)節前十強。

表1 集成電路產(chǎn)業(yè)鏈各環(huán)節世界十強企業(yè)

注:根據Gartner、ChipInsights、拓墣產(chǎn)業(yè)研究院等公開(kāi)資料整理,除設備企業(yè)按2020年銷(xiāo)售收入排名外,其余排名依據為2021年企業(yè)銷(xiāo)售收入,斜體為中國大陸本土企業(yè)。

從商業(yè)模式來(lái)看,中國還沒(méi)有英特爾、三星這樣具備上下游一體化整合能力的IDM企業(yè)。雖然制造環(huán)節已有兩家企業(yè)進(jìn)入全球前十,但在技術(shù)能力上仍然與世界一流水平存在兩到三代差距。相對而言,芯片封測是競爭力最強的產(chǎn)業(yè)鏈環(huán)節,雖然仍以傳統封裝為主,但先進(jìn)封測的占比不斷提高,如長(cháng)電科技在美國和中國的專(zhuān)利數量均位居全球封測企業(yè)第二位,其中70%為先進(jìn)封測技術(shù)專(zhuān)利。從當前集成電路產(chǎn)業(yè)鏈發(fā)展的實(shí)際來(lái)看,即便中國應用端如智能手機等產(chǎn)品創(chuàng )新能力和消費能力都很強,相應的芯片設計能力也躋身世界一流水平,但制造環(huán)節的技術(shù)代差已經(jīng)成為產(chǎn)業(yè)鏈現代化的掣肘。同時(shí),雖然當前一些本土企業(yè)在集成電路細分市場(chǎng)的銷(xiāo)售份額表現日益出色,例如,華大半導體成為全球第十大微控制單元芯片供應商和第五大安全芯片供應商,兆易創(chuàng )新在NOR Flash領(lǐng)域全球第四,吉林華微的智能功率模塊位居全球第十,歌爾股份全球MEMS供應商排名第九等,但這些企業(yè)要么受制于國內芯片制造產(chǎn)能不足的現狀,要么在核心技術(shù)上仍然受制于國外供應商,在打造自主可控產(chǎn)業(yè)鏈方面的治理主體作用還未形成。

(二)基于專(zhuān)業(yè)化分工的產(chǎn)業(yè)配套支撐能力亟待提升

與垂直一體化相比,縱向和橫向分工仍是世界集成電路產(chǎn)業(yè)發(fā)展的趨勢。分工源自產(chǎn)業(yè)鏈上下游的技術(shù)經(jīng)濟聯(lián)系。2021年,中國大陸集成電路設計業(yè)、制造業(yè)、封測業(yè)銷(xiāo)售收入分別為4519億元、3176.3億元、2763億元,三業(yè)比重接近行業(yè)公認的黃金比例4∶3∶3,因此,從宏觀(guān)上看集成電路產(chǎn)業(yè)鏈分工比較協(xié)調。但集成電路主體產(chǎn)業(yè)和支撐產(chǎn)業(yè)涉及龐雜的產(chǎn)業(yè)細分門(mén)類(lèi),產(chǎn)業(yè)技術(shù)自立自強需要精確計算、精新材料、精細化工、精密制造的支撐和配合,目前集成電路產(chǎn)業(yè)鏈的發(fā)展仍處于由“點(diǎn)的突破”向“線(xiàn)的鏈接”邁進(jìn)階段,產(chǎn)業(yè)分工和配套體系仍很不發(fā)達。

1.“隱形冠軍”企業(yè)數量和質(zhì)量差距顯著(zhù)

在世界百年未有之大變局下,分工的重心發(fā)生了變化,以比較優(yōu)勢為單一原則轉向比較優(yōu)勢與產(chǎn)業(yè)安全并重。近年來(lái),美國利用擁有核心技術(shù)、關(guān)鍵部件和特殊材料的優(yōu)勢,對中國高科技企業(yè)進(jìn)行制裁、斷供,嚴重影響了產(chǎn)業(yè)鏈供應鏈穩定。因此,產(chǎn)業(yè)鏈現代化目標下的分工應該更加注重微觀(guān)層面基于產(chǎn)業(yè)關(guān)聯(lián)的“隱形冠軍”的培育,這類(lèi)企業(yè)主要提供中間產(chǎn)品,長(cháng)期專(zhuān)注于狹小的利基市場(chǎng)并開(kāi)展持續創(chuàng )新,雖然通常并不顯山露水,但卻競爭力很強,是真正的市場(chǎng)領(lǐng)導者,這類(lèi)企業(yè)的數量和質(zhì)量很大程度上決定了產(chǎn)業(yè)鏈的基礎能力和現代化水平。德國管理學(xué)家赫爾曼·西蒙梳理了各國“隱形冠軍”數量,其中,中國只有68家,占全球的比重不到3%,與中國國內生產(chǎn)總值占世界經(jīng)濟比重17%左右相差甚遠。當前,中國面臨的很多“卡脖子”問(wèn)題,比如基礎材料、核心零部件和設備等容易受制于人,在很大程度上是由于缺少“隱形冠軍”企業(yè)所致。生產(chǎn)集成電路大概需要30余種設備、19種材料,只要1種設備或材料無(wú)法供給,就難以進(jìn)行生產(chǎn)。這些設備、材料大多掌握在美國、日本等發(fā)達國家手中,例如,19種材料中,日本有14種材料的全球市場(chǎng)份額超過(guò)50%。

根據已經(jīng)公布的四批國家級制造業(yè)單項冠軍企業(yè)名單,中國具有“隱形冠軍”潛質(zhì)的企業(yè)不足400家,初步統計屬于集成電路產(chǎn)業(yè)鏈的企業(yè)占比不到6%。這些企業(yè)從空間分布上看,主要集中在長(cháng)三角、珠三角等地,是傳統的集成電路發(fā)展優(yōu)勢地區,體現了一定的集聚發(fā)展態(tài)勢。但與美國、日本、德國等發(fā)達國家相比,中國集成電路“隱形冠軍”企業(yè)不僅數量較少,這些企業(yè)中有部分只是與集成電路產(chǎn)業(yè)鏈間接相關(guān),而且質(zhì)量也有顯著(zhù)差距,主要體現在技術(shù)能力上的短板和工匠精神的缺失。特別是很多集成電路產(chǎn)品更強調系統能力的先進(jìn)性,例如,光刻機作為超精密制造的典型是光學(xué)、運動(dòng)、環(huán)境、溫控、電器、軟件等的系統集成,某些方面或某個(gè)部件的先進(jìn)技術(shù)能力并不能保證最終的精度要求,這導致我國光刻機、光刻膠、電子氣體等供給能力明顯滯后。此外,國家正在通過(guò)發(fā)展壯大專(zhuān)精特新企業(yè)來(lái)培育“隱形冠軍”企業(yè),但仍有較長(cháng)的路要走。

2.創(chuàng )新主體之間橫向合作、合作研發(fā)的良好產(chǎn)業(yè)生態(tài)還未形成

這主要體現在:一是產(chǎn)業(yè)鏈上下游聯(lián)系不緊密,企業(yè)之間缺乏有效的合作研發(fā)。集成電路產(chǎn)業(yè)鏈具有前后向和上下游雙重特征,通常按設計、制造、封裝、測試、應用等的劃分是前后向的聯(lián)系,制造、封裝、測試等環(huán)節又都包括材料、設備、工藝、軟件、檢測等上下游的聯(lián)系。目前,集成電路企業(yè)三種經(jīng)營(yíng)模式(IDM、Fabless和Foundry)實(shí)際上是前后向關(guān)系的調整,無(wú)論是Fabless模式,還是Foundry模式,由于存在工藝上的先后性和不可替代性,前后向的技術(shù)關(guān)聯(lián)是相對緊密的,通常形成關(guān)系型網(wǎng)絡(luò )甚至是俘獲型網(wǎng)絡(luò ),但上下游的聯(lián)系就相對松散,往往是市場(chǎng)型網(wǎng)絡(luò )關(guān)系。事實(shí)上,集成電路即使要實(shí)現某個(gè)環(huán)節或某個(gè)領(lǐng)域的點(diǎn)上突破都必須依賴(lài)于上下游企業(yè)的緊密合作,例如,要推動(dòng)掩膜檢測設備的國產(chǎn)替代離不開(kāi)光學(xué)模組、掩膜清洗等上下游企業(yè)的協(xié)作配套和聯(lián)合攻關(guān),僅靠單一企業(yè)顯然是很難實(shí)現的。二是國產(chǎn)替代實(shí)質(zhì)性推進(jìn)存在“先行者困境”,產(chǎn)學(xué)研合作有待加強。產(chǎn)業(yè)鏈上下游缺少技術(shù)、方案、工藝等方面的溝通和交流,直接導致當前“卡脖子”的原材料、設備等難以實(shí)現國產(chǎn)替代。現實(shí)中主要存在兩大困境:其一是“不愿用”,由于停機率較高、良品率較低,國產(chǎn)設備雖然價(jià)格便宜,但是綜合使用成本并不低,一些有意愿嘗試國產(chǎn)設備的企業(yè),無(wú)法從市場(chǎng)獲得“風(fēng)險補償”和共同技術(shù)改進(jìn)的補償;其二是“不會(huì )用”,主要是指企業(yè)的技術(shù)能力不足,對國產(chǎn)設備在調試使用中可能產(chǎn)生的風(fēng)險難以進(jìn)行較為精準的預判和化解,很多企業(yè)缺少這類(lèi)技術(shù)帶頭人。

3.產(chǎn)業(yè)鏈集聚發(fā)展態(tài)勢仍需進(jìn)一步加強

從產(chǎn)業(yè)屬性來(lái)看,集成電路規模效應大,設計、制造、封測應高度集聚發(fā)展。從國內龍頭企業(yè)來(lái)看,空間集聚特征已經(jīng)非常明顯,例如,MEMS十強中有5家是蘇州企業(yè),功率器件十強中有6家是江蘇企業(yè),封測十強中有7家企業(yè)落戶(hù)長(cháng)三角地區。但是,一方面集成電路產(chǎn)業(yè)鏈存在大量的中小企業(yè)、初創(chuàng )企業(yè),這些企業(yè)對產(chǎn)業(yè)鏈現代化水平的提升至關(guān)重要,其中很多企業(yè)分布較散,導致供需信息不對稱(chēng),難以深度嵌入整條產(chǎn)業(yè)鏈,無(wú)法融入內循環(huán)產(chǎn)業(yè)體系。如未能進(jìn)入國產(chǎn)半導體名錄,則發(fā)展壯大面臨很大困難。另一方面由于國家大力推動(dòng)集成電路發(fā)展,導致一批低門(mén)檻項目潮涌進(jìn)入,造成很多散點(diǎn)布局和低水平重復建設。這就需要加強統籌布局,優(yōu)化窗口指導,避免惡性競爭。

(三)創(chuàng )新要素的協(xié)同支撐效能不足

根據“結構紅利假說(shuō)”(Peneder,2003;Ngai,2007),通過(guò)再配置實(shí)現要素協(xié)同是產(chǎn)業(yè)鏈現代化的基礎條件。因此,產(chǎn)業(yè)鏈現代化還要實(shí)現要素鏈與產(chǎn)業(yè)鏈的有機融合,圍繞產(chǎn)業(yè)鏈布局技術(shù)鏈、資金鏈以及人才鏈。

1.大基金投資存在部分錯配

從產(chǎn)業(yè)特征來(lái)看,集成電路不僅是技術(shù)密集型產(chǎn)業(yè),而且也是資本密集型產(chǎn)業(yè),攻關(guān)難度大、周期長(cháng),其發(fā)展通常體現了國家意志。美國、日本等發(fā)達國家集成電路的崛起最初主要依靠軍需訂單來(lái)滿(mǎn)足研發(fā)所需的巨額投入。近年來(lái),集成電路產(chǎn)業(yè)進(jìn)入投資景氣周期。從規模來(lái)看,大量政府資金和社會(huì )資本涌入,為行業(yè)迅速發(fā)展提供了有力的資金保障。2014年,國家集成電路產(chǎn)業(yè)投資基金成立,一期投資額度接近1400億元,撬動(dòng)地方和社會(huì )資本超過(guò)5000億元,2019年二期啟動(dòng),注冊資本達到2041.5億元,對地方和社會(huì )資本的撬動(dòng)效應進(jìn)一步放大。目前,我國集成電路產(chǎn)業(yè)投資基金已經(jīng)形成“1+N”體系,即1個(gè)國家大基金和N個(gè)各級地方政府基金,大基金與地方政府基金之間的協(xié)作也日益深化,如蘇州元禾控股股份有限公司、國家集成電路產(chǎn)業(yè)投資基金聯(lián)合江蘇省政府投資基金等機構共同投資設立了元禾華創(chuàng )集成電路產(chǎn)業(yè)投資基金,專(zhuān)注于集成電路設計及相關(guān)應用等。

從結構來(lái)看,政府投入仍存在創(chuàng )新引領(lǐng)不足、投資效率不高以及投資體制不暢等問(wèn)題,制約產(chǎn)業(yè)鏈現代化水平進(jìn)一步提升。一是在“投給誰(shuí)”上,大基金大多投資一些頭部企業(yè)。據不完全統計,頭部企業(yè)獲得的投資占大基金全部直接投資額的比重超過(guò)70%。一些進(jìn)入門(mén)檻相對較低的環(huán)節存在大量重復投資,而大量在產(chǎn)業(yè)鏈細分領(lǐng)域“小而重要”的初創(chuàng )企業(yè),資金需求量不大但難以得到大基金青睞,更不易獲得社會(huì )資本的投資,因而難以成長(cháng)為在全球具備競爭力的“隱形冠軍”。二是在“怎么投”上,大基金缺乏有效規劃和組織協(xié)調,當前大基金的組織管理模式,尚無(wú)法貫徹產(chǎn)業(yè)發(fā)展的頂層設計思路,對如何通過(guò)資金投向引導打通產(chǎn)業(yè)鏈關(guān)鍵環(huán)節還缺乏通盤(pán)規劃。而且大基金的投資方式仍然以投資單個(gè)企業(yè)為主,缺乏對產(chǎn)業(yè)集群、產(chǎn)業(yè)聯(lián)盟和產(chǎn)業(yè)生態(tài)圈的投資引導及支撐。目前,國家大基金以及各地政府的集成電路產(chǎn)業(yè)投資基金與各類(lèi)風(fēng)險投資相似,主要遵循財務(wù)投資原則,戰略性和引領(lǐng)性稍顯不足。例如,一期大基金盈利率超過(guò)20%,但對企業(yè)并購的促進(jìn)作用相對有限,根據IC Insights的統計,2015年至今我國集成電路產(chǎn)業(yè)并購交易金額占全球并購金額的比重僅為10%左右。

2.人才缺口大,能力結構不匹配

與行業(yè)“不缺錢(qián)”相比,“缺人”瓶頸顯得尤為突出。當前,中國集成電路產(chǎn)業(yè)仍面臨較大的人才缺口,隨著(zhù)5G的廣泛運用、國際競爭的加劇,以及各地布局的多個(gè)百億級大項目在“十四五”期間逐漸落地,人才缺口將進(jìn)一步放大,“搶人大戰”成為行業(yè)頻發(fā)現象,企業(yè)用工成本大幅度提高。目前,國家以及各地都采取了一些加強舉措,包括集成電路科學(xué)與工程正式從電子科學(xué)與技術(shù)中獨立出來(lái),成為一級學(xué)科;清華、北航等各大高校的集成電路學(xué)院如雨后春筍般揭牌成立,一些高職院校如深圳職業(yè)技術(shù)學(xué)院也成立了集成電路學(xué)院;北大、清華、復旦、廈大、南大、華中科大、電子科大、西安電子科大等多所大學(xué)參與建設國家集成電路產(chǎn)教融合創(chuàng )新平臺;一些地方加強校企合作,加快訂單式人才培養;各地針對重點(diǎn)產(chǎn)業(yè)紛紛出臺人才政策,大力吸引拔尖人才、領(lǐng)軍人才、技術(shù)骨干以及緊缺適用型人才等。這些均有效緩解了集成電路產(chǎn)業(yè)的人才供給短缺矛盾。

然而,人才供給仍存在結構性矛盾:一是人才結構不合理。雖然中國以高校畢業(yè)生為主的集成電路人才規模增長(cháng)較快,但目前的高校培養方式遠遠不能適應集成電路產(chǎn)業(yè)發(fā)展的需求。集成電路產(chǎn)業(yè)鏈高度復雜,往往需要適配大量的復合型人才,例如,半導體檢測設備環(huán)節的企業(yè)就需要既懂光學(xué)、軟件等專(zhuān)業(yè)領(lǐng)域,又懂半導體的復合型人才。從全國來(lái)看,集成電路產(chǎn)業(yè)人才短缺還需要大量適配性教育資源的投入。況且應屆畢業(yè)生通常需要經(jīng)過(guò)5~10年較長(cháng)時(shí)間的項目歷練和培養才能真正成熟起來(lái)。二是人才分布和產(chǎn)業(yè)發(fā)展不匹配。一些地方“有產(chǎn)業(yè)缺人才”,由于城市功能發(fā)展不完善,導致大項目落地但難以招到合適人才;而有些地方則出現“有人才缺產(chǎn)業(yè)”現象,例如某些中西部城市,教育資源豐富,軟件人才富集,但發(fā)展芯片設計產(chǎn)業(yè)卻面臨產(chǎn)業(yè)體系不完善、流片成本高企的問(wèn)題,從而導致人才與產(chǎn)業(yè)的錯配。

四、提高集成電路產(chǎn)業(yè)鏈協(xié)同度的對策建議

目前,要素、組織、能力、治理等方面的不協(xié)同嚴重制約了集成電路產(chǎn)業(yè)鏈現代化水平的提升。因此,現階段,推動(dòng)集成電路產(chǎn)業(yè)發(fā)展需要進(jìn)一步凸顯提升產(chǎn)業(yè)鏈協(xié)同度的重要性,以協(xié)同加強關(guān)鍵核心技術(shù)攻關(guān),以協(xié)同增強產(chǎn)業(yè)鏈競爭力和自主可控能力。

(一)制定產(chǎn)業(yè)鏈地圖,提升產(chǎn)業(yè)鏈和產(chǎn)業(yè)生態(tài)治理水平

集成電路產(chǎn)業(yè)要實(shí)現快速發(fā)展,光靠少數頭部企業(yè)是不現實(shí)的,必須要形成良好的企業(yè)生態(tài)圈,上下游供應商配合才能做好。當前,完善集成電路產(chǎn)業(yè)鏈治理,提升產(chǎn)業(yè)鏈現代化水平,重點(diǎn)是發(fā)揮大企業(yè)的鏈主引領(lǐng)作用,加強與中小微企業(yè)的協(xié)作配套。一是制定產(chǎn)業(yè)鏈地圖,進(jìn)行“全景式”產(chǎn)業(yè)掃描,找準主要著(zhù)力點(diǎn)和關(guān)鍵突破點(diǎn)。目前,集成電路項目眾多、良莠不齊,可以成立專(zhuān)家委員會(huì ),對項目進(jìn)行篩選、指導和扶持;全面梳理全國或區域企業(yè)項目信息,進(jìn)一步加強中小企業(yè)需求對接。二是完善區域分工。要充分結合國家統籌、發(fā)展基礎、要素稟賦、城市能級等因素,進(jìn)行合理化分工和精準施策,避免盲目跟風(fēng)可能造成的巨大資源浪費。例如,一些非中心城市可以定位于培育集成電路配套細分領(lǐng)域的單打冠軍。三是發(fā)揮鏈主企業(yè)作用。鼓勵頭部企業(yè)特別是國有企業(yè)牽頭成立全國性或區域性產(chǎn)業(yè)聯(lián)盟,分享供需信息,優(yōu)化企業(yè)分工,頭部企業(yè)要避免陷入單純的市場(chǎng)份額陷阱,更專(zhuān)注于前沿領(lǐng)域的開(kāi)拓引領(lǐng),以樣本客戶(hù)制度激勵輔導中小微企業(yè)不斷提高對成熟領(lǐng)域的協(xié)作配套能力。

(二)優(yōu)化技術(shù)路線(xiàn)并發(fā)揚工匠精神

一是優(yōu)化國產(chǎn)替代的技術(shù)路線(xiàn)。國外集成電路設備通常強調技術(shù)的先進(jìn)性,并通過(guò)減產(chǎn)、停產(chǎn)上一代或上一版本的設備來(lái)實(shí)現其高額的壟斷利潤。例如,2018年,ASML的14納米光刻機每年產(chǎn)量只有24臺,單價(jià)高達1.5億美元。國產(chǎn)替代要瞄準國內應用廣泛的成熟設備,通過(guò)逆向工程等方式從成本占比較高的零部件開(kāi)始替代,逐步加強整個(gè)系統的協(xié)同提升。從技術(shù)路徑上來(lái)講,一般第一代、第二代是在現有基礎上的模仿,第三代、第四代就要進(jìn)行顛覆性創(chuàng )新。二是積極有效規避知識產(chǎn)權風(fēng)險。作為全球性產(chǎn)業(yè),中國集成電路產(chǎn)業(yè)的技術(shù)迭代和趕超發(fā)展需要進(jìn)一步加強全球開(kāi)放創(chuàng )新的力度,應鼓勵國內企業(yè)設立專(zhuān)門(mén)的知識產(chǎn)權部門(mén)助力規避技術(shù)引進(jìn)可能產(chǎn)生的知識產(chǎn)權風(fēng)險。三是發(fā)揚“十年磨一劍”的工匠精神。一方面要加強職業(yè)教育,集成電路產(chǎn)業(yè)包括很多基礎性領(lǐng)域,人才培養不能僅依靠高等教育,可以推動(dòng)集成電路產(chǎn)業(yè)集群與相關(guān)職業(yè)教育平臺協(xié)同布局。另一方面要優(yōu)化行業(yè)薪酬結構。雖然近年來(lái)集成電路行業(yè)平均薪酬穩步上漲,但是更要注重推動(dòng)產(chǎn)業(yè)鏈不同環(huán)節從業(yè)人員如一線(xiàn)工程師與研發(fā)人員的薪酬同步提升。

(三)提升政府集成電路產(chǎn)業(yè)基金投資效能

作為行業(yè)最主要的資金來(lái)源之一,政府基金雖然受限于投資要求,很難覆蓋企業(yè)研發(fā)投入,但作為興奮劑和催化劑,對一些中小企業(yè)特別是初創(chuàng )企業(yè)尤為重要。一是基于發(fā)展定位完善投資方式。政府基金的定位是發(fā)揮對集成電路產(chǎn)業(yè)創(chuàng )新和發(fā)展的戰略引領(lǐng)作用,故戰略目標應優(yōu)于財務(wù)目標,不能只進(jìn)行低風(fēng)險的股權投資,這顯然不利于促進(jìn)集成電路產(chǎn)業(yè)“卡脖子”問(wèn)題的解決。政府基金還要加強產(chǎn)業(yè)鏈全景式深入研究。二是基于戰略目標優(yōu)化投資布局。建立完善細分領(lǐng)域專(zhuān)項基金體系,實(shí)現政府基金在集成電路全產(chǎn)業(yè)鏈的科學(xué)合理布局。在關(guān)注關(guān)鍵環(huán)節、積極支持頭部企業(yè)的同時(shí),加強投資一些細分領(lǐng)域的中小企業(yè)。此外,以政府基金為紐帶強化產(chǎn)業(yè)鏈協(xié)作。政府基金應由只投單個(gè)企業(yè)轉向投資企業(yè)生態(tài)圈,如針對高端自動(dòng)光學(xué)檢測(AOI)設備突破,核心企業(yè)可以組織一些設備、光學(xué)等上下游企業(yè)共同申請政府基金投資。

(四)提升人才供給與產(chǎn)業(yè)需求的適配度

集成電路人才規模的缺口相對容易彌補,關(guān)鍵在于人才專(zhuān)業(yè)、能力、分布等結構的優(yōu)化使其能夠對產(chǎn)業(yè)發(fā)展提供足夠支撐。一是加強校企聯(lián)合培養力度。由于集成電路產(chǎn)業(yè)的關(guān)鍵性、敏感性,直接從一些國際巨頭挖有經(jīng)驗的專(zhuān)業(yè)或管理人才很難,應鼓勵國內頭部企業(yè)更多成為人才培養的搖籃。開(kāi)展訂單式培養合作,有效提高人才的應用性和復合性,降低企業(yè)用人的摩擦成本。二是豐富應用場(chǎng)景驅動(dòng)人才成長(cháng)。人才通常跟著(zhù)產(chǎn)業(yè)走,集成電路具有工具屬性和需求驅動(dòng)特征,豐富的應用場(chǎng)景對于促進(jìn)人才集聚和成長(cháng)至關(guān)重要。三是打造多層次人才梯隊。目前,我國集成電路發(fā)展多數情況下需要的是適用性人才,各地不能僅僅著(zhù)眼于高端人才,還要提高適用性人才的普惠力度,幫助解決教育、住房、醫療等后顧之憂(yōu)。加強人才政策落地,利用如關(guān)聯(lián)企業(yè)等渠道創(chuàng )新柔性引進(jìn)方式。

參考文獻

[1]陳心穎,陳明森,王相林.福建省制造業(yè)產(chǎn)業(yè)基礎高級化與產(chǎn)業(yè)鏈現代化的路徑選擇[J].東南學(xué)術(shù),2021(2):145-154.

[2]陳釗,楊紅麗.解開(kāi)FDI垂直溢出效應之謎——產(chǎn)業(yè)鏈的視角[J].經(jīng)濟社會(huì )體制比較,2015(1):33-45.

[3]程李梅,莊晉財,李楚,等.產(chǎn)業(yè)鏈空間演化與西部承接產(chǎn)業(yè)轉移的“陷阱”突破[J].中國工業(yè)經(jīng)濟,2013(8):135-147.

[4]杜龍政,汪延明,李石.產(chǎn)業(yè)鏈治理架構及其基本模式研究[J].中國工業(yè)經(jīng)濟,2010(3):108-117.

[5]高照軍,張宏如.企業(yè)成長(cháng)與創(chuàng )新視角下的產(chǎn)業(yè)鏈升級研究[J].科研管理,2019(5):24-34.

[6]洪銀興.圍繞產(chǎn)業(yè)鏈部署創(chuàng )新鏈——論科技創(chuàng )新與產(chǎn)業(yè)創(chuàng )新的深度融合[J].經(jīng)濟理論與經(jīng)濟管理,2019(8):4-10.

[7]胡求光,朱安心.產(chǎn)業(yè)鏈協(xié)同對水產(chǎn)品追溯體系運行的影響——基于中國209家水產(chǎn)企業(yè)的調查[J].中國農村經(jīng)濟,2017(12):49-64.

[8]黃超.我國集成電路產(chǎn)業(yè)的稅收優(yōu)惠政策探析[J].稅務(wù)研究,2020(2):31-34.

[9]黃群慧,倪紅福.基于價(jià)值鏈理論的產(chǎn)業(yè)基礎能力與產(chǎn)業(yè)鏈水平提升研究[J].經(jīng)濟體制改革,2020(5):11-21.

[10]紀雪洪,吳永林.有效競爭、創(chuàng )新能力與產(chǎn)業(yè)鏈協(xié)作:中國新能源汽車(chē)產(chǎn)業(yè)的未來(lái)發(fā)展[J].江蘇行政學(xué)院學(xué)報,2017(2):57-61.

[11]江曼琦,梅林.產(chǎn)業(yè)“鏈”簇關(guān)系辨析與協(xié)同發(fā)展策略研究[J].河北經(jīng)貿大學(xué)學(xué)報,2018(1):73-82.

[12]李凱,郭曉玲.產(chǎn)業(yè)鏈的垂直整合策略研究綜述[J].產(chǎn)經(jīng)評論,2017(3):81-95.

[13]李先軍,劉建麗.中國集成電路產(chǎn)業(yè)發(fā)展:“十三五”回顧與“十四五”展望[J].現代經(jīng)濟探討,2021(3):87-96.

[14]劉雯,馬曉輝,劉武.中國大陸集成電路產(chǎn)業(yè)發(fā)展態(tài)勢與建議[J].中國軟科學(xué),2015(11):186-192.

[15]劉曉燕,李金鵬,單曉紅,等.多維鄰近性對集成電路產(chǎn)業(yè)專(zhuān)利技術(shù)交易的影響[J].科學(xué)學(xué)研究,2020(5):834-842.

[16]劉志彪.產(chǎn)業(yè)鏈現代化的產(chǎn)業(yè)經(jīng)濟學(xué)分析[J].經(jīng)濟學(xué)家,2019(12):5-13.

[17]邵軍.中國集成電路貿易的結構特征、比較優(yōu)勢及增長(cháng)潛力測算[J].南京社會(huì )科學(xué),2020(1):20-28.

[18]沈頌東,亢秀秋.大數據時(shí)代快遞與電子商務(wù)產(chǎn)業(yè)鏈協(xié)同度研究[J].數量經(jīng)濟技術(shù)經(jīng)濟研究,2018(7):41-58.

[19]盛朝迅.推進(jìn)我國產(chǎn)業(yè)鏈現代化的思路與方略[J].改革,2019(10):45-56.

[20]盛朝迅.新發(fā)展格局下推動(dòng)產(chǎn)業(yè)鏈供應鏈安全穩定發(fā)展的思路與策略[J].改革,2021(2):1-13.

[21]王宏強.產(chǎn)業(yè)鏈重構:概念、形式及其意義[J].山東社會(huì )科學(xué),2016(5):189-192.

[22]王庭東.東亞產(chǎn)業(yè)鏈重構影響因素辨析:一個(gè)政治經(jīng)濟學(xué)視角[J].經(jīng)濟學(xué)家,2013(7):86-94.

[23]王曉紅,郭霞.新冠疫情后我國產(chǎn)業(yè)鏈外移及產(chǎn)業(yè)鏈競爭力研究——以集成電路產(chǎn)業(yè)鏈為例[J].國際貿易,2020(11):18-27.

[24]吳金明,邵昶.產(chǎn)業(yè)鏈形成機制研究——“4+4+4”模型[J].中國工業(yè)經(jīng)濟,2006(4):36-43.

[25]謝莉娟,王曉東,張昊.產(chǎn)業(yè)鏈視角下的國有企業(yè)效率實(shí)現機制——基于消費品行業(yè)的多案例詮釋[J].管理世界,2016(4):150-167.

[26]徐從才,盛朝迅.大型零售商主導產(chǎn)業(yè)鏈:中國產(chǎn)業(yè)轉型升級新方向[J].財貿經(jīng)濟,2012(1):71-77.

[27]郁義鴻.產(chǎn)業(yè)鏈類(lèi)型與產(chǎn)業(yè)鏈效率基準[J].中國工業(yè)經(jīng)濟,2005(11):35-42.

[28]張小蒂,曾可昕.基于產(chǎn)業(yè)鏈治理的集群外部經(jīng)濟增進(jìn)研究——以浙江紹興紡織集群為例[J].中國工業(yè)經(jīng)濟,2012(10):148-160.

[29]趙偉光,李凱.外資縱向所有權安排與本土企業(yè)產(chǎn)業(yè)鏈利潤分配[J].產(chǎn)業(yè)經(jīng)濟研究,2019(4):37-48.

[30]趙治綱.深化科技體制機制改革提升產(chǎn)業(yè)鏈總體競爭力[J].中國行政管理,2020(11):154-156.

[31]中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所課題組.提升產(chǎn)業(yè)鏈供應鏈現代化水平路徑研究[J].中國工業(yè)經(jīng)濟,2021(2):80-97.

[32]朱貽瑋.集成電路產(chǎn)業(yè)50年回眸[M].北京:電子工業(yè)出版社,2019:41-61.

[33]Alfaro L,Antras P,Chor D,et al.Internalizing Global Value Chains:A Firm-level Analysis[J].Journal of Political Economy,2019,127(2):508-559.

[34]Antras P,Fort T C,Tintelnot F.The Margins of Global Sourcing:Theory and Evidence from U.S.Firms[J].American Economic Review,2017,107(9):2514-2564.

[35]Gereffi G,Humphrey Y J,Sturgeon T.The Governance of Global Value Chains[J].Review of International Political Economy,2005,12(1):78-104.

[36]Ngai L R,Pissarides C A.Structural Dhange in a Multisector Model of Growth[J].American Economic Review,2007,97(1):429-443.

[37]Peneder M.Industrial Structure and Aggregate Growth[J].Structural Change and Economic Dynamics,2003,14(4):427-448.

程俊杰,南京大學(xué)長(cháng)江產(chǎn)業(yè)經(jīng)濟研究院特任研究員,江蘇省社會(huì )科學(xué)院區域現代化研究院副院長(cháng)、副研究員。

程俊杰,劉建麗.集成電路產(chǎn)業(yè)鏈的現代化:基于協(xié)同視角的分析[J].經(jīng)濟研究參考,2023,(03):90-101.