|

摘要:基于產(chǎn)能過(guò)剩的產(chǎn)生原因、持續時(shí)間、影響范圍與嚴重程度等維度,可將產(chǎn)能過(guò)剩歸納為三種類(lèi)型,即摩擦性產(chǎn)能過(guò)剩、周期性產(chǎn)能過(guò)剩與結構性產(chǎn)能過(guò)剩,不同類(lèi)型產(chǎn)能過(guò)剩需要治理的緊迫程度以及重點(diǎn)采用的治理方法也應有所區分。摩擦性產(chǎn)能過(guò)剩是因供需雙方搜索信息、商品交易等需要時(shí)間,以及產(chǎn)業(yè)鏈技術(shù)進(jìn)步不同步、信息不完全與企業(yè)策略性行為等引起的暫時(shí)性產(chǎn)能過(guò)剩。其所涉及的行業(yè)較少,過(guò)剩程度較低,持續時(shí)間較短,應當盡量少干預,必要時(shí)應主要通過(guò)完善市場(chǎng)建設等手段適當干預。周期性產(chǎn)能過(guò)剩是因為經(jīng)濟運行波動(dòng)、宏觀(guān)調控政策轉變等引起的產(chǎn)能過(guò)剩,往往涉及多個(gè)周期性行業(yè),過(guò)剩程度相對較高并可能持續數年,可通過(guò)跨周期調節政策適當干預。結構性產(chǎn)能過(guò)剩是產(chǎn)業(yè)規劃偏離實(shí)際、需求結構轉型、生產(chǎn)技術(shù)更迭等引起的產(chǎn)能過(guò)剩,可能在單個(gè)或多個(gè)行業(yè)發(fā)生。過(guò)剩程度較為嚴重且通過(guò)市場(chǎng)機制很難自動(dòng)恢復供需平衡狀態(tài),是產(chǎn)能過(guò)剩治理的重點(diǎn)對象,應當通過(guò)包括供給側結構性改革與需求側管理等在內的綜合性舉措進(jìn)行治理。 關(guān)鍵詞:產(chǎn)能過(guò)剩;摩擦性產(chǎn)能過(guò)剩;周期性產(chǎn)能過(guò)剩;結構性產(chǎn)能過(guò)剩 基金:國家社科基金重大項目“包容性綠色增長(cháng)的理論與實(shí)踐研究”(編號:19ZDA048);中國非洲研究院中非合作研究課題“津巴布韋和南共體的工業(yè)發(fā)展:借鑒中國經(jīng)驗”(編號CAI-J2020-04)。 |

一、引言

化解產(chǎn)能過(guò)剩是近年來(lái)我國經(jīng)濟工作的重要目標,也是供給側結構性改革“三去一降一補”中的首要任務(wù)。關(guān)于產(chǎn)能過(guò)剩問(wèn)題的經(jīng)濟含義、形成機理與化解手段等,目前的研究已相當充分,為相關(guān)政策選擇提供了很好的基礎。

關(guān)于產(chǎn)能過(guò)剩的經(jīng)濟含義,早在20世紀30年代,Chamberlin從微觀(guān)經(jīng)濟學(xué)角度系統性闡述了“產(chǎn)能過(guò)剩”的概念,指出完全產(chǎn)能是完全競爭均衡條件下的產(chǎn)出水平,不完全競爭引起經(jīng)濟組織的無(wú)效率,進(jìn)而導致產(chǎn)能過(guò)剩,即企業(yè)的實(shí)際產(chǎn)出小于其最優(yōu)規模(平均成本最低)時(shí)的產(chǎn)出水平[1]。國內學(xué)者除了關(guān)注產(chǎn)能過(guò)剩的微觀(guān)含義[2,3]之外,也強調其宏觀(guān)含義。例如,張曉晶[4]提出,“產(chǎn)能過(guò)剩”分為宏觀(guān)和微觀(guān)兩個(gè)層次,前者是指經(jīng)濟體的實(shí)際產(chǎn)出未達到潛在產(chǎn)出,后者是指企業(yè)邊際收益等于邊際成本條件下所存在的產(chǎn)能過(guò)剩;再如,部分學(xué)者[3,5,6,7]從宏觀(guān)層面界定產(chǎn)能過(guò)剩的判定標準,借鑒美國等發(fā)達經(jīng)濟體的情況,認為全社會(huì )產(chǎn)能利用率的正常水平大致是79%~83%,如果產(chǎn)能利用率水平低于該數值,則存在產(chǎn)能過(guò)剩。

關(guān)于產(chǎn)能過(guò)剩的形成機理,代表性觀(guān)點(diǎn)包括市場(chǎng)失靈、體制扭曲、產(chǎn)業(yè)政策等。“市場(chǎng)失靈論”主要關(guān)注微觀(guān)層面的企業(yè)行為,認為企業(yè)生產(chǎn)要素窖藏行為[8,9]、威脅后進(jìn)入者的策略性行為[10,11]等本身會(huì )產(chǎn)生一定程度的產(chǎn)能過(guò)剩。“體制扭曲論”與“產(chǎn)業(yè)政策論”主要關(guān)注宏觀(guān)層面的因素,其中,“體制扭曲論”認為,在官員晉升制度與財政壓力等因素影響下,地方政府具有過(guò)度投資沖動(dòng),導致重復建設與產(chǎn)能過(guò)剩[12,13,14];“產(chǎn)業(yè)政策論”認為,政府制定的產(chǎn)業(yè)政策初衷是為了促進(jìn)產(chǎn)業(yè)健康發(fā)展,但由于現代經(jīng)濟體系非常復雜,信息難以完全獲得,產(chǎn)業(yè)政策實(shí)施的結果可能背離初衷,反而導致產(chǎn)能過(guò)剩問(wèn)題[14,15]。

關(guān)于產(chǎn)能過(guò)剩的化解手段,代表性觀(guān)點(diǎn)包括推動(dòng)市場(chǎng)化改革、政府治理機制改革、推進(jìn)技術(shù)進(jìn)步等。韓國高等[16]認為,應減少地方政府對經(jīng)濟的干預,形成市場(chǎng)化的金融資源配置機制,健全生產(chǎn)要素市場(chǎng)體系。包群等[17]建議協(xié)調政府的短期激勵與長(cháng)期發(fā)展目標之間的沖突,徐業(yè)坤和馬光源[18]建議完善官員政績(jì)考評體系,推進(jìn)地方政府向服務(wù)型政府的轉變。余東華和呂逸楠[19]建議,提高關(guān)鍵技術(shù)研發(fā)和制造能力,避免陷入新興產(chǎn)業(yè)鏈上的“低端鎖定”。于斌斌和吳銀忠[20]認為,促進(jìn)人力資本升級是化解產(chǎn)能過(guò)剩的重要手段。

考慮到不同類(lèi)型產(chǎn)能過(guò)剩的產(chǎn)生原因、持續時(shí)間、影響范圍與嚴重程度不同,需要治理的緊迫程度以及重點(diǎn)采用的方法也應有所區分。相對而言,目前國內關(guān)于產(chǎn)能過(guò)剩類(lèi)型的研究還比較少。張新海[21]基于產(chǎn)能過(guò)剩的形成機理,將產(chǎn)能過(guò)剩區分為需求萎縮型產(chǎn)能過(guò)剩和投資過(guò)度型產(chǎn)能過(guò)剩;陳文玲[22]將產(chǎn)能過(guò)剩分為周期性、結構性、體制性和絕對性四種類(lèi)型;殷保達[23]將產(chǎn)能過(guò)剩區分為階段性、周期性與體制型過(guò)剩;時(shí)紅秀[24]認為,有必要區分周期性原因和結構性原因引起的產(chǎn)能過(guò)剩;賈帥帥和徐滇慶[25]將產(chǎn)能過(guò)剩區分為絕對性的產(chǎn)能過(guò)剩與非絕對性的產(chǎn)能過(guò)剩,其中,非絕對性產(chǎn)能過(guò)剩又分為周期性產(chǎn)能過(guò)剩、短板性產(chǎn)能過(guò)剩和局部性產(chǎn)能過(guò)剩。

整體而言,目前的研究對產(chǎn)能過(guò)剩類(lèi)型的關(guān)注相對較少,并且雖然從不同角度區分了產(chǎn)能過(guò)剩的類(lèi)型,但基本限于概念層面,系統性的分析非常少。本文適當參照失業(yè)類(lèi)型的劃分標準,基于產(chǎn)能過(guò)剩的產(chǎn)生原因、持續時(shí)間、影響范圍與嚴重程度,提出將產(chǎn)能過(guò)剩劃分為三種類(lèi)型:摩擦性產(chǎn)能過(guò)剩、周期性產(chǎn)能過(guò)剩與結構性產(chǎn)能過(guò)剩,并進(jìn)一步探討對產(chǎn)能過(guò)剩治理的啟示。

二、摩擦性產(chǎn)能過(guò)剩

在市場(chǎng)經(jīng)濟中,由于存在市場(chǎng)交易耗時(shí)、產(chǎn)業(yè)鏈技術(shù)進(jìn)步不同步、市場(chǎng)不完全或企業(yè)自主策略性行為等因素,供給超過(guò)需求的情況經(jīng)常出現,這些產(chǎn)能過(guò)剩可稱(chēng)為摩擦性產(chǎn)能過(guò)剩。

(一)市場(chǎng)交易過(guò)程存在的摩擦性產(chǎn)能過(guò)剩

在市場(chǎng)經(jīng)濟運行機制下,由于貨幣與商品對立、生產(chǎn)資本與商品資本貨幣資本相分離、流通鏈條與產(chǎn)業(yè)鏈條延長(cháng)等原因,供給與需求很難完全匹配,生產(chǎn)過(guò)剩難以避免。

首先,貨幣作為獨立的價(jià)值形式,同商品相對立。一方面,商品首先需要被成功出售以轉化為貨幣,另一方面,貨幣行使購買(mǎi)職能來(lái)購買(mǎi)商品。兩者的分離使得供給和需求是否匹配不容易被觀(guān)察到。因此,貨幣因素迫使生產(chǎn)者必須對市場(chǎng)做出預期和判斷,這就孕育著(zhù)供大于求進(jìn)而產(chǎn)能過(guò)剩的因素。

其次,生產(chǎn)資本、商品資本以及貨幣資本的連續運動(dòng)分離開(kāi)來(lái)以后,雖然有利于加快資本流通和產(chǎn)業(yè)資本循環(huán),但是在一定界限內,商品資本和貨幣資本的獨立運動(dòng)不再受到生產(chǎn)過(guò)程的制約。生產(chǎn)和流通的順利持續進(jìn)行,最終要受消費限制,一旦商品資本回流變慢,貨幣資本緊縮,需求不足的問(wèn)題一下就顯現出來(lái),產(chǎn)能過(guò)剩也隨之凸顯。馬克思[26]340-341曾提到,“在某一個(gè)看不見(jiàn)的點(diǎn)上,商品堆起來(lái)賣(mài)不出去了;或者是一切生產(chǎn)者和中間商人的存貨逐漸變得過(guò)多了”。

最后,產(chǎn)業(yè)鏈條和流通鏈條的延長(cháng)加大了生產(chǎn)者洞察市場(chǎng)的難度。隨著(zhù)經(jīng)濟的發(fā)展和科技的進(jìn)步,商品生產(chǎn)的上下游被不斷地延伸和開(kāi)拓,新的商品消費領(lǐng)域不斷出現。此時(shí),上游商品生產(chǎn)者所面對的消費市場(chǎng)也日益復雜,在這種情況下,上游商品生產(chǎn)者對消費市場(chǎng)變化的判斷難度不斷加大,其供給和需求就越難相符,容易造成產(chǎn)能過(guò)剩。

(二)產(chǎn)業(yè)鏈技術(shù)進(jìn)步不同步導致的摩擦性產(chǎn)能過(guò)剩

對于單個(gè)行業(yè)而言,其生產(chǎn)能力不僅取決于本行業(yè)的生產(chǎn)技術(shù)與投資規模,通常還會(huì )與其上下游配套產(chǎn)業(yè)的生產(chǎn)技術(shù)與投資規模有直接關(guān)系,對于以生產(chǎn)中間投入品為主要用途的行業(yè)更是如此。當某一行業(yè)率先實(shí)現了技術(shù)突破,但是上下游配套產(chǎn)業(yè)沒(méi)有及時(shí)跟進(jìn)時(shí),技術(shù)進(jìn)步行業(yè)就可能出現暫時(shí)性的相對過(guò)剩。等到產(chǎn)業(yè)鏈各環(huán)節的配套產(chǎn)業(yè)都能跟進(jìn),進(jìn)行了技術(shù)升級,供給就會(huì )與需求相適應,之前的產(chǎn)能過(guò)剩問(wèn)題自然就會(huì )化解。從這個(gè)角度看,對于技術(shù)進(jìn)步行業(yè)的產(chǎn)能過(guò)剩問(wèn)題不用過(guò)多擔憂(yōu)。

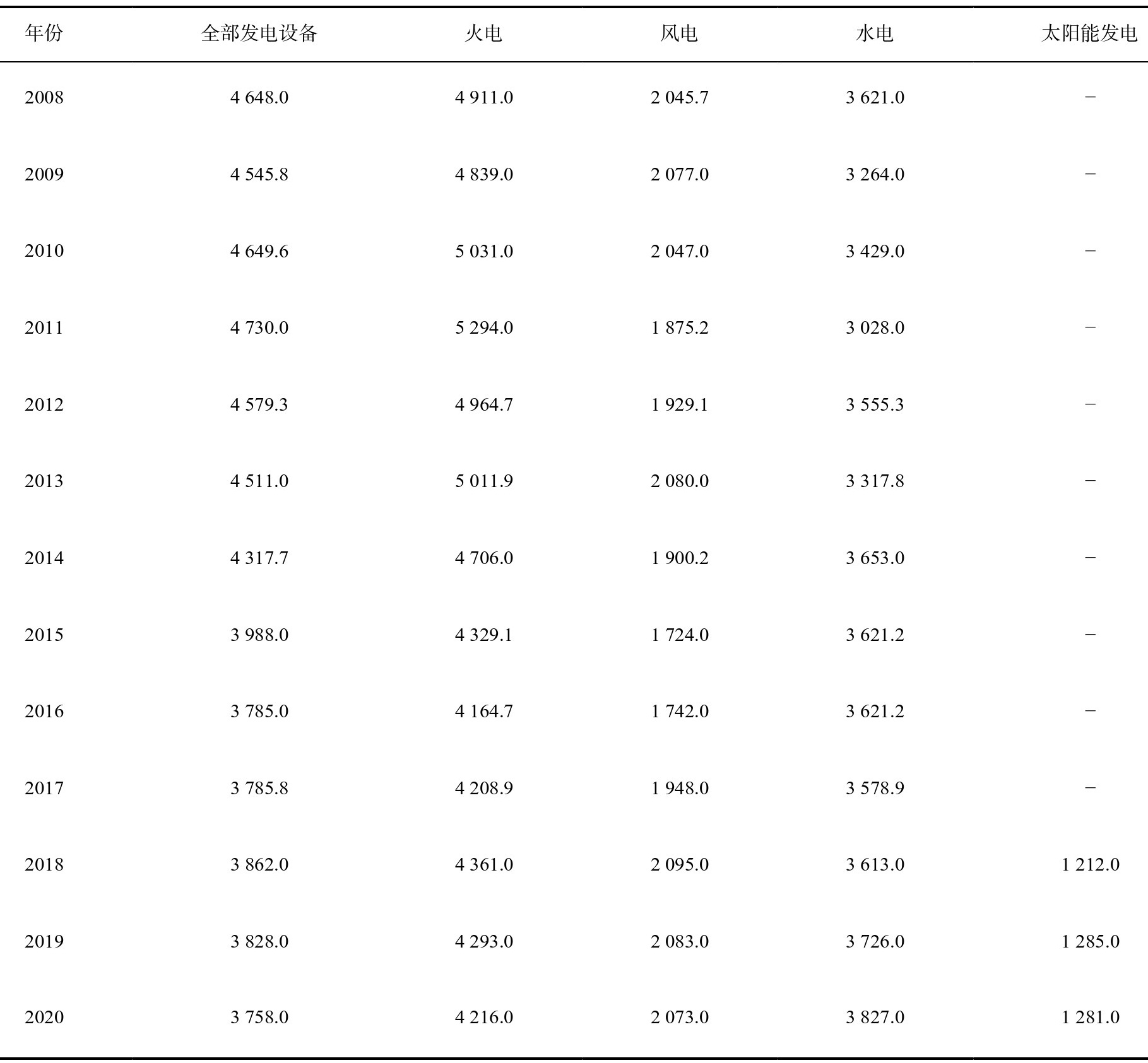

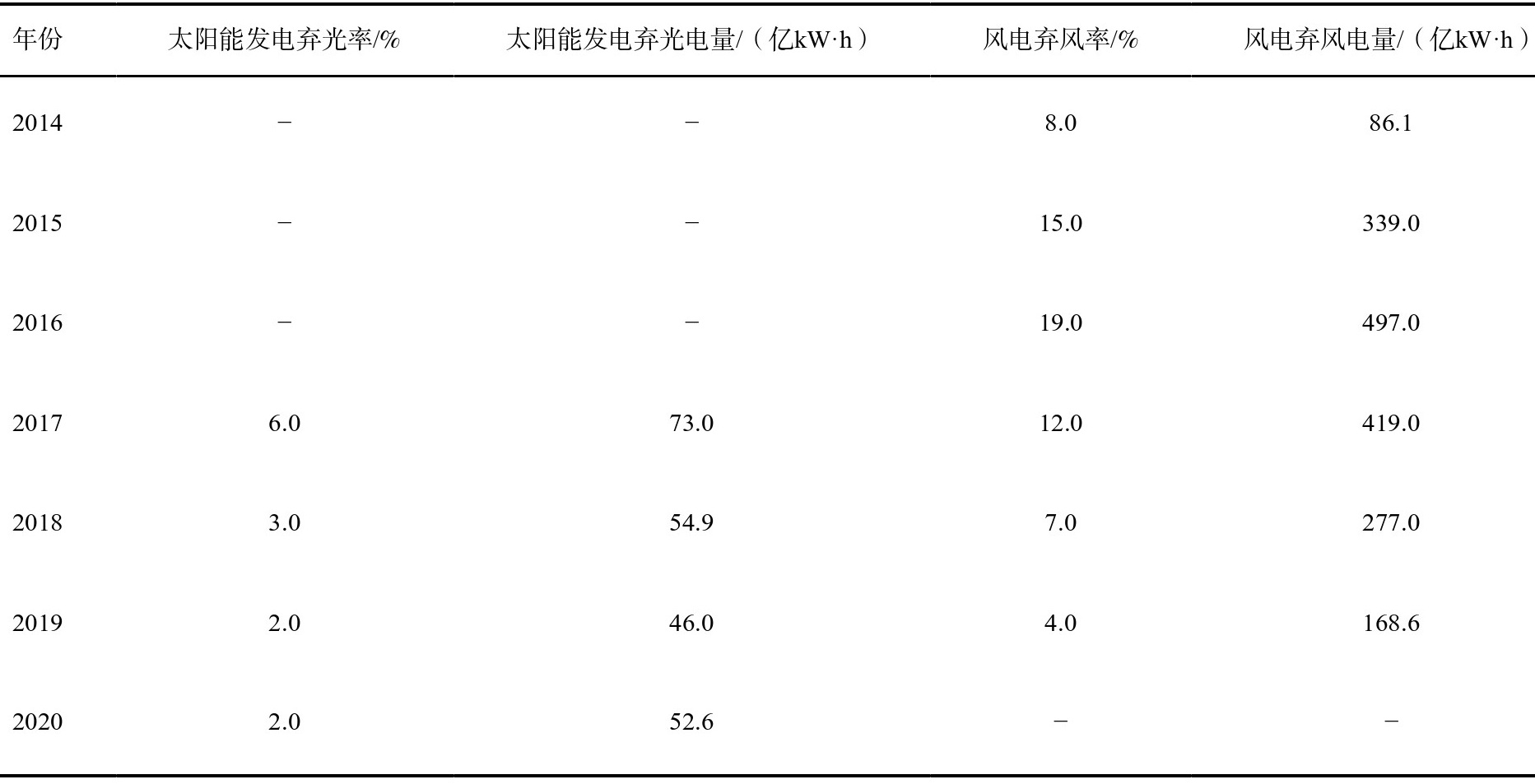

我國新能源發(fā)電受到電網(wǎng)建設滯后限制是這方面的典型案例。在環(huán)境保護壓力日益加大的背景下,大力發(fā)展新能源、替代化石能源,是大勢所趨。2016年發(fā)布的《電力發(fā)展“十三五”規劃》提出,2020年全國風(fēng)電裝機達到2.1億kW以上,其中海上風(fēng)電500萬(wàn)kW左右;太陽(yáng)能發(fā)電裝機達到1.1億kW以上,其中分布式光伏6 000萬(wàn)kW以上、光熱發(fā)電500萬(wàn)kW。在巨大的市場(chǎng)需求與有力的政策支持下,我國的風(fēng)電、太陽(yáng)能發(fā)電、水電技術(shù)突飛猛進(jìn),在全球都達到領(lǐng)先水平。但是,風(fēng)能、太陽(yáng)能與水電資源豐富地區均位于偏遠地區,遠離主要用電負荷中心東部沿海發(fā)達地區。而且由于電網(wǎng)尤其是特高壓電網(wǎng)建設滯后,西北、華北等新能源富集地區窩電、棄風(fēng)、棄光現象曾經(jīng)非常突出,風(fēng)電、太陽(yáng)能、水電發(fā)電設備難以充分利用,存在一定程度的產(chǎn)能過(guò)剩問(wèn)題。隨著(zhù)電網(wǎng)建設、儲能等技術(shù)的進(jìn)步與投入增加,2017年之后,風(fēng)電、太陽(yáng)能、水電發(fā)電設備利用小時(shí)數整體回升,詳見(jiàn)表1),棄光率與棄光電量、棄風(fēng)率與棄風(fēng)電量明顯下降(詳見(jiàn)表2),產(chǎn)能過(guò)剩的問(wèn)題明顯緩解。未來(lái),隨著(zhù)電網(wǎng)建設與儲能技術(shù)的進(jìn)步,預計風(fēng)電、太陽(yáng)能、水電等新能源發(fā)電行業(yè)的產(chǎn)能利用狀況將繼續改善。

表1 發(fā)電設備平均利用小時(shí)數

資料來(lái)源:國家能源局,作者整理。

表2 太陽(yáng)能發(fā)電、風(fēng)電棄電率與棄電量分布表

資料來(lái)源:國家能源局,作者整理。

(三)信息不完全導致的摩擦性產(chǎn)能過(guò)剩

企業(yè)在進(jìn)行投資時(shí),往往會(huì )對未來(lái)的市場(chǎng)需求狀況以及競爭者的供給狀況進(jìn)行預測,并根據預測結果做出決策。由于企業(yè)難以完全準確地掌握未來(lái)的市場(chǎng)需求狀況與競爭者的供給狀況,基于預測結果所確定的生產(chǎn)能力就可能顯著(zhù)超過(guò)市場(chǎng)實(shí)際需求,形成產(chǎn)能過(guò)剩。

這可以分為兩種情形。第一種情形是,企業(yè)對市場(chǎng)需求預測過(guò)于樂(lè )觀(guān),預測結果明顯高于實(shí)際需求,尤其是對于一些新出現的產(chǎn)品而言,由于無(wú)先例可循,企業(yè)通常難以對市場(chǎng)真實(shí)需求量及其發(fā)展趨勢做出準確判斷。第二種情形是,企業(yè)對同行業(yè)競爭者的供給預測明顯低于實(shí)際供給,導致未來(lái)的行業(yè)整體出現產(chǎn)能過(guò)剩,代表性觀(guān)點(diǎn)是“潮涌”理論[27,28]。該理論認為,發(fā)展中國家企業(yè)所要投資的產(chǎn)業(yè)通常具有技術(shù)成熟、產(chǎn)品市場(chǎng)已存在等特征,全社會(huì )對行業(yè)的良好前景存在共識,引發(fā)大量企業(yè)投資設廠(chǎng),但是各企業(yè)只能在信息不完全的情況下投資設廠(chǎng),即無(wú)法預判行業(yè)內其他企業(yè)的投資行為,多家企業(yè)同時(shí)投資可能導致投資完成后出現行業(yè)的產(chǎn)能過(guò)剩。

(四)企業(yè)策略性行為導致的摩擦性產(chǎn)能過(guò)剩

從微觀(guān)層面來(lái)看,企業(yè)的策略性行為可能會(huì )導致產(chǎn)能過(guò)剩。最典型的企業(yè)策略性行為是,企業(yè)對潛在進(jìn)入者的威脅策略,這往往存在于不完全競爭尤其是寡頭壟斷行業(yè)。在不完全競爭尤其是寡頭壟斷市場(chǎng)結構中,在位廠(chǎng)商為了阻止后來(lái)廠(chǎng)商的進(jìn)入,可能會(huì )把生產(chǎn)能力設置在較高水平,將商品價(jià)格設定在較低水平,由此產(chǎn)生一定的產(chǎn)能過(guò)剩,給市場(chǎng)傳遞該行業(yè)產(chǎn)能已經(jīng)過(guò)剩的信號。

另一種企業(yè)策略性行為是生產(chǎn)要素窖藏行為,這既可以存在于不完全競爭行業(yè),也可以存在于完全競爭行業(yè)。由于宏觀(guān)經(jīng)濟波動(dòng)的不確定性,企業(yè)根據對未來(lái)需求的預測,來(lái)決定生產(chǎn)要素的儲備規模。為了保持生產(chǎn)的柔性,企業(yè)會(huì )保持一定規模的要素投入閑置,來(lái)應對未來(lái)經(jīng)濟波動(dòng)的不確定性,以減小雇傭和解雇勞動(dòng)力所需花費的固定成本,以及根據經(jīng)濟波動(dòng)情況隨時(shí)調整要素水平所帶來(lái)的調整成本。何彬[8]借助數理模型,分析了宏觀(guān)經(jīng)濟波動(dòng)下廠(chǎng)商預期引發(fā)產(chǎn)能過(guò)剩的形成機理,建立產(chǎn)能過(guò)剩形成的窖藏理論微觀(guān)行為基礎,并利用我國數據進(jìn)行實(shí)證檢驗,發(fā)現過(guò)剩產(chǎn)能的周期波動(dòng)性特征是由于企業(yè)的要素窖藏行為引發(fā)的。孫巍等[9]通過(guò)利用隨機動(dòng)態(tài)優(yōu)化方法,建立了產(chǎn)能過(guò)剩形成的經(jīng)濟波動(dòng)假說(shuō)的數理模型,分析刻畫(huà)了要素窖藏行為所導致的產(chǎn)能過(guò)剩形成機理,并利用1992-2005年分地區工業(yè)數據,對窖藏假說(shuō)進(jìn)行檢驗,驗證了“窖藏效應”的存在。

三、周期性產(chǎn)能過(guò)剩

宏觀(guān)經(jīng)濟波動(dòng)與政府調控政策通常會(huì )對市場(chǎng)需求產(chǎn)生重大影響,進(jìn)而可能導致某些行業(yè)產(chǎn)能過(guò)剩。其中,宏觀(guān)經(jīng)濟波動(dòng)通常會(huì )對工業(yè)整體的供需情況產(chǎn)生影響,影響范圍較廣;政府調控政策包括針對宏觀(guān)經(jīng)濟整體的調控政策以及針對特定行業(yè)的調控政策,針對宏觀(guān)經(jīng)濟整體的調控政策可能引起宏觀(guān)經(jīng)濟波動(dòng),進(jìn)而對工業(yè)整體的供需情況產(chǎn)生影響;針對特定行業(yè)的調控政策的影響范圍要小一些,基本局限于該行業(yè),以及對該行業(yè)依賴(lài)度較高的上游行業(yè)。

(一)宏觀(guān)經(jīng)濟波動(dòng)導致的工業(yè)周期性產(chǎn)能過(guò)剩

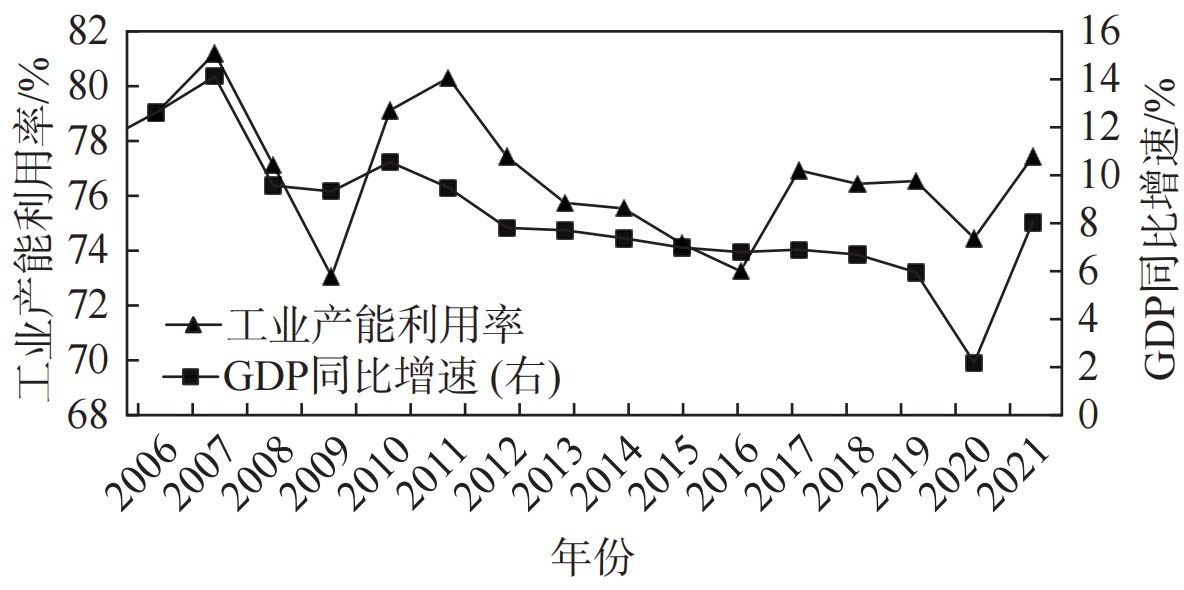

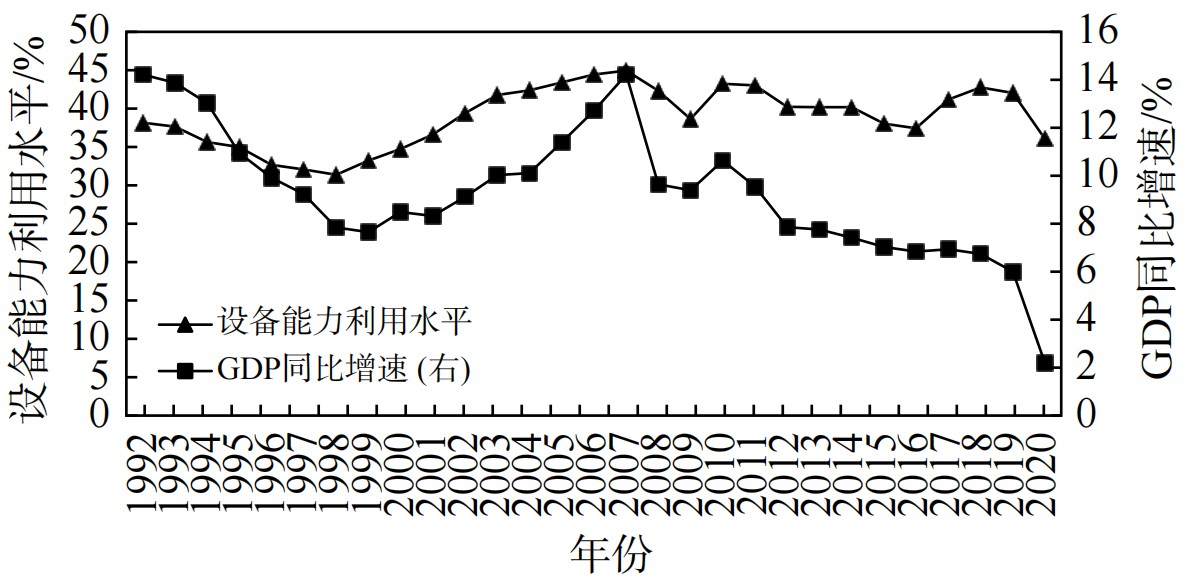

產(chǎn)能利用狀況是生產(chǎn)能力與市場(chǎng)需求兩方面共同作用的結果。因此,在經(jīng)濟繁榮時(shí)期,市場(chǎng)需求較高,產(chǎn)能利用率相對提高;經(jīng)濟衰退時(shí)期,市場(chǎng)需求萎縮,產(chǎn)能利用率相對較低,產(chǎn)能過(guò)剩問(wèn)題相對較為嚴重[12]。這里采用兩組數據進(jìn)行驗證。第一組數據是國家統計局公布的中國工業(yè)產(chǎn)能利用率年度數據,這是目前為止最為權威的國內產(chǎn)能利用率數據,但只追溯至2006年,樣本量偏少。第二組數據是中國人民銀行公布的5 000戶(hù)企業(yè)設備能力利用水平調查數據(以下簡(jiǎn)稱(chēng)“5 000戶(hù)企業(yè)調查數據”)。在國家統計局公布產(chǎn)能利用率數據之前,5 000戶(hù)企業(yè)調查數據是少有的由政府部門(mén)公布的與產(chǎn)能利用率有關(guān)的數據,而且時(shí)間可以追溯至1992年,是目前可獲得的跨度最長(cháng)的跟產(chǎn)能利用率相關(guān)的權威數據。

從圖1與圖2可以看出,中國工業(yè)產(chǎn)能利用率具有明顯的順周期性特征,隨著(zhù)經(jīng)濟增長(cháng)速度的升降而波動(dòng),這意味著(zhù),產(chǎn)能過(guò)剩的嚴重程度跟宏觀(guān)經(jīng)濟波動(dòng)有很大關(guān)系。1992-1998年,中國經(jīng)濟增長(cháng)速度逐步下滑,到東南亞金融危機時(shí),到達階段性低點(diǎn)。1998-2000年,經(jīng)過(guò)“三年改革脫困的攻堅戰”,經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率逐步穩定。2001年中國成功加入WTO后,隨著(zhù)海外市場(chǎng)需求擴張,經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率同步持續上升。2008-2009年,隨著(zhù)國際金融危機的爆發(fā),經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率快速回落。在大規模經(jīng)濟刺激計劃的作用下,2010年左右經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率均短暫回升。但是,隨著(zhù)經(jīng)濟刺激計劃中新增產(chǎn)能的釋放,疊加海外需求的收縮,經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率持續下降。在黨中央提出供給側結構性改革之后,2017年經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率出現了短暫背離。2020年,受新冠疫情沖擊的影響,經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率大幅下滑,但在2021年新冠疫情沖擊影響減弱,經(jīng)濟增長(cháng)速度與工業(yè)產(chǎn)能利用率明顯恢復。

圖1 中國經(jīng)濟增速與工業(yè)產(chǎn)能利用率的比較圖

資料來(lái)源:國家統計局,作者計算。

圖2 中國經(jīng)濟增速與5 000戶(hù)工業(yè)企業(yè)設備利用水平的比較圖

資料來(lái)源:Wind資訊,作者整理。

(二)調控政策轉向導致的行業(yè)周期性產(chǎn)能過(guò)剩

對于單個(gè)行業(yè)而言,其產(chǎn)品的市場(chǎng)需求狀況除了受到宏觀(guān)經(jīng)濟整體波動(dòng)狀況的影響之外,還可能受到針對本行業(yè)以及下游產(chǎn)業(yè)的調控政策影響。這種影響可以分為兩個(gè)方向:一是促進(jìn)市場(chǎng)需求快速增長(cháng),在這種情況下,企業(yè)往往會(huì )追加投資、擴大生產(chǎn)規模,提高產(chǎn)能和產(chǎn)量。二是抑制市場(chǎng)需求,在這種情況下,企業(yè)雖然會(huì )減少產(chǎn)量。但由于資產(chǎn)專(zhuān)用性,以及企業(yè)對未來(lái)需求的判斷不確定等原因,淘汰過(guò)剩產(chǎn)能難度較大,在這個(gè)過(guò)程中,產(chǎn)能利用率會(huì )有較大幅度的下降。

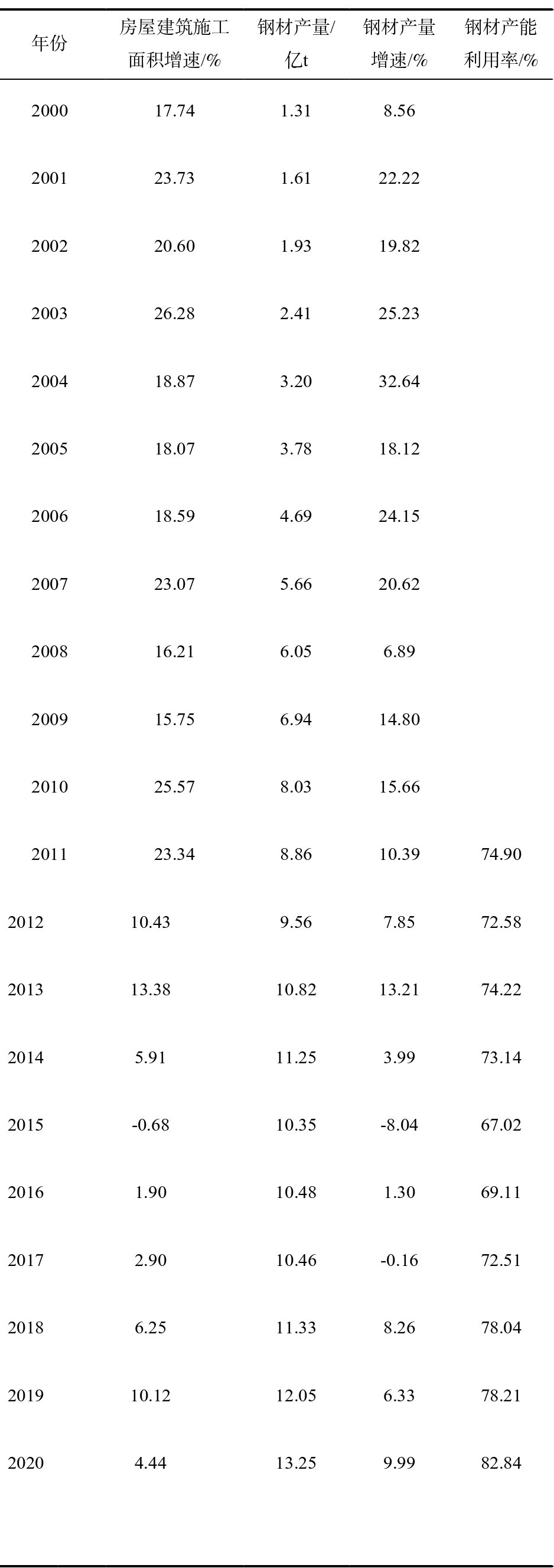

這里以鋼鐵行業(yè)為例說(shuō)明。鋼鐵行業(yè)是典型的上游行業(yè),其產(chǎn)品在多個(gè)行業(yè)都有廣泛的應用,其中最重要的應用領(lǐng)域是建筑業(yè),建筑業(yè)消費的鋼材占據了鋼鐵市場(chǎng)的半壁江山。20世紀90年代中后期,城市人口迅速增長(cháng),城鎮化進(jìn)入加速發(fā)展階段,為了更好地滿(mǎn)足城鎮人口的住房,我國啟動(dòng)了住房制度改革。居民住房需求不斷增大,房屋建筑施工面積快速增長(cháng),帶動(dòng)鋼鐵產(chǎn)量快速增長(cháng)。隨著(zhù)房地產(chǎn)市場(chǎng)的不斷升溫以及商品房?jì)r(jià)格的快速上漲,為了保障住房市場(chǎng)的健康發(fā)展,政府從2010年開(kāi)始密集地出臺了多項房地產(chǎn)市場(chǎng)調控措施,商品房?jì)r(jià)格上漲過(guò)快的勢頭得到抑制。隨之而來(lái)的是,房屋建筑施工面積增速從2011年起進(jìn)入整體下降通道,與此相對應,建筑用鋼需求量增速放緩,鋼材產(chǎn)量增速也開(kāi)始下降,鋼鐵行業(yè)的產(chǎn)能過(guò)剩問(wèn)題加劇,產(chǎn)能利用率一直低于75%且波動(dòng)下滑。2015年之后,隨著(zhù)房地產(chǎn)市場(chǎng)去庫存取得一定成效,房地產(chǎn)調控政策有一定程度放松,房屋建筑施工面積增速逐步回升,對建筑用鋼材的消費量需求有所好轉,鋼材產(chǎn)量增速也整體上處于回升態(tài)勢,鋼鐵行業(yè)的產(chǎn)能過(guò)剩狀況隨之有所好轉,具體情況見(jiàn)表3。

表3 我國房屋建筑施工面積增速與鋼鐵行業(yè)產(chǎn)能利用率趨勢

資料來(lái)源:中國經(jīng)濟信息網(wǎng),作者計算。

四、結構性產(chǎn)能過(guò)剩

在后發(fā)趕超國家,產(chǎn)能過(guò)剩往往有更深層次的體制性與結構性因素。首先,產(chǎn)業(yè)政策被普遍采用,如果產(chǎn)業(yè)規劃目標嚴重偏離實(shí)際,容易造成產(chǎn)能過(guò)剩。其次,經(jīng)濟快速增長(cháng)會(huì )帶來(lái)需求增長(cháng)與需求結構轉變,特別是在進(jìn)入中等收入水平時(shí),需求增速一般會(huì )放緩,需求結構會(huì )急劇變動(dòng),如果供給體系難以及時(shí)順應變化,就可能造成結構性產(chǎn)能過(guò)剩。最后,生產(chǎn)技術(shù)的快速變革容易形成落后產(chǎn)能,當產(chǎn)品價(jià)格回落時(shí),落后產(chǎn)能由于缺乏競爭力而缺乏銷(xiāo)路,成為過(guò)剩產(chǎn)能。

(一)產(chǎn)業(yè)規劃偏離實(shí)際導致的結構性產(chǎn)能過(guò)剩

產(chǎn)業(yè)政策是發(fā)展中經(jīng)濟體國家發(fā)揮后發(fā)優(yōu)勢的重要手段。在我國,政府會(huì )通過(guò)制訂產(chǎn)業(yè)發(fā)展規劃明確政策導向,例如“五年發(fā)展規劃”、產(chǎn)業(yè)結構調整指導目錄以及特定行業(yè)的專(zhuān)項指導規劃等。產(chǎn)業(yè)政策的有效實(shí)施依賴(lài)于政策制定部門(mén)對市場(chǎng)信息的獲取能力和對未來(lái)市場(chǎng)的預測能力,但現代經(jīng)濟非常復雜,信息難以完全獲得。因此,政府制定的產(chǎn)業(yè)規劃目標有可能與實(shí)際狀況偏差較大,進(jìn)而導致產(chǎn)能過(guò)剩問(wèn)題。尤其是,一些地方政府在制定產(chǎn)業(yè)發(fā)展規劃時(shí)一哄而上,沒(méi)有注重根據本地區的資源稟賦、地理位置、產(chǎn)業(yè)發(fā)展現狀等因素來(lái)因地制宜地選擇主導產(chǎn)業(yè),導致了主導產(chǎn)業(yè)的雷同。由于可投資的產(chǎn)業(yè)有限,大量資金同時(shí)涌入特定產(chǎn)業(yè)容易導致重復建設問(wèn)題。目前已有不少研究從不同分析視角,為產(chǎn)業(yè)政策導致產(chǎn)能過(guò)剩提供了經(jīng)驗證據[14,15]。

我國政府對產(chǎn)業(yè)政策導致產(chǎn)能過(guò)剩的問(wèn)題也有充分的認識。2013年5月13日召開(kāi)的國務(wù)院機構職能轉變動(dòng)員電視電話(huà)會(huì )議指出,鋼鐵、水泥等行業(yè)上項目需要審批的行業(yè),恰恰產(chǎn)能?chē)乐剡^(guò)剩。相比之下,家電、服裝等行業(yè)早已走上市場(chǎng)化軌道,不用政府審批,卻沒(méi)有嚴重的產(chǎn)能過(guò)剩問(wèn)題。值得關(guān)注的是,不僅是傳統行業(yè),在大數據、半導體等新興產(chǎn)業(yè),也存在一定程度的重復建設問(wèn)題。以大數據產(chǎn)業(yè)為例,2015年十八屆五中全會(huì )首次提出“國家大數據戰略”后,多地政府把大數據作為未來(lái)的主導產(chǎn)業(yè)。2017年1月,工業(yè)和信息化部正式發(fā)布《大數據產(chǎn)業(yè)發(fā)展規劃(2016-2020年)》(工信部規〔2016〕412號),提出2020年大數據相關(guān)產(chǎn)品和服務(wù)業(yè)務(wù)實(shí)現收入1萬(wàn)億元。到1月底,共有37個(gè)省、市專(zhuān)門(mén)出臺了大數據的發(fā)展規劃或類(lèi)似文件,其中包括北京、重慶、貴州等16個(gè)省級規劃,以及深圳、沈陽(yáng)、南京、武漢、呼和浩特等21個(gè)城市規劃。其中,已確定2020年大數據產(chǎn)業(yè)規模目標的14個(gè)省市的規劃總和已達到28 400億元[29]。換而言之,僅14個(gè)省市的規劃總產(chǎn)值就遠遠超過(guò)了國家的整體規劃目標。各地規劃的雷同,很有可能會(huì )導致數據中心、大數據基礎設施建設和相關(guān)園區布局的重復建設,形成新的產(chǎn)能過(guò)剩風(fēng)險。

(二)需求結構轉型導致的結構性產(chǎn)能過(guò)剩

隨著(zhù)經(jīng)濟社會(huì )的發(fā)展,人們的消費需求不斷提升,對產(chǎn)品性能和質(zhì)量的要求逐步提高。這意味著(zhù),與舊需求所對應的生產(chǎn)能力應該減小,與新需求所對應的生產(chǎn)能力應該增大。但是,人們需求的變化相對較快,生產(chǎn)的變更則相對緩慢。如果生產(chǎn)企業(yè)的技術(shù)更新相對滯后,不能快速更新迭代實(shí)現產(chǎn)品同步升級,則與舊需求對應的生產(chǎn)能力就會(huì )過(guò)剩。此時(shí)的產(chǎn)能過(guò)剩具有典型的結構性特征,即舊的落后產(chǎn)能過(guò)剩與新的先進(jìn)產(chǎn)能不足同時(shí)并存。

例如,隨著(zhù)人們生活水平的提升,對出行便利程度的追求使得老百姓對汽車(chē)的需求增大,對汽車(chē)面板鋼材的需求隨之增加。然而,在相當長(cháng)一段時(shí)間內,中國的鋼鐵廠(chǎng)商都以生產(chǎn)普通鋼材為主,很大一部分汽車(chē)用鋼需求無(wú)法滿(mǎn)足,只能依靠進(jìn)口。而國內普通鋼材又時(shí)常出現產(chǎn)能過(guò)剩問(wèn)題。又如,隨著(zhù)國內產(chǎn)業(yè)升級,對鋼鐵材料的強度、潔凈度等方面性能的要求不斷提升,對高精尖特種鋼的需求也在增大。但是,中國鋼鐵企業(yè)的生產(chǎn)能力并未能完全跟上需求升級,無(wú)法很好地滿(mǎn)足高端需求,導致國內需要的很多高端鋼鐵(包括高端裝備用鋼鐵材料、高標準模具鋼等)需要從國外進(jìn)口。與此同時(shí),普通鋼材卻出現了產(chǎn)能過(guò)剩。

(三)生產(chǎn)技術(shù)變革導致的結構性產(chǎn)能過(guò)剩

從供給側來(lái)看,新生產(chǎn)技術(shù)的出現,通常會(huì )使整個(gè)行業(yè)的生產(chǎn)能力獲得極大提升,實(shí)際產(chǎn)量也會(huì )大幅提升。在新生產(chǎn)技術(shù)出現伊始,舊的生產(chǎn)技術(shù)依然存在,由于機器設備存在折舊周期,原有的從業(yè)人員由于勞動(dòng)技能的限制也難以迅速轉移到其它行業(yè)實(shí)現出清,舊生產(chǎn)技術(shù)所形成的產(chǎn)能雖然退化為落后產(chǎn)能,但并不會(huì )迅速被市場(chǎng)淘汰。新舊生產(chǎn)技術(shù)疊加導致新舊產(chǎn)能疊加,行業(yè)總產(chǎn)能迅速增長(cháng),如果供給能力超過(guò)需求,那么生產(chǎn)技術(shù)落后的生產(chǎn)能力則出現過(guò)剩。相反,生產(chǎn)技術(shù)先進(jìn)的生產(chǎn)能力由于生產(chǎn)成本較低,市場(chǎng)需求相對較好,并未出現產(chǎn)能過(guò)剩的情形,甚至有可能產(chǎn)能不足。

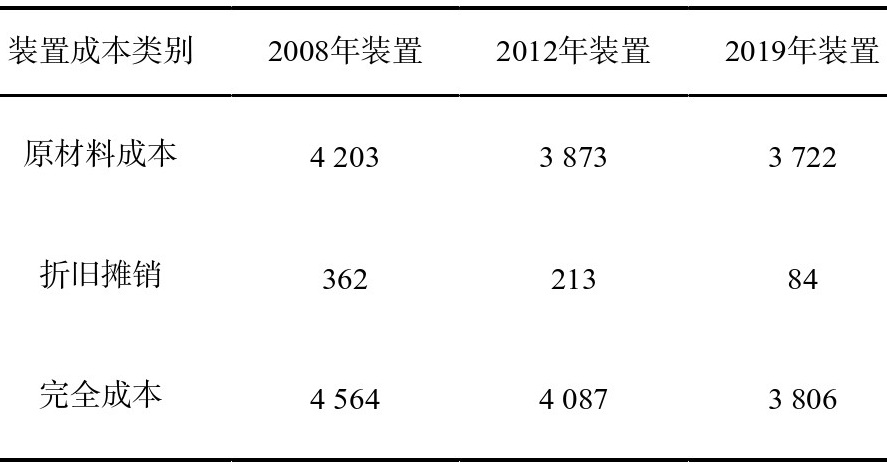

在許多行業(yè),先進(jìn)產(chǎn)能與落后產(chǎn)能同時(shí)存在。以煉化行業(yè)為例,行業(yè)測算數據顯示,應用最新設備、工藝的精對苯二甲酸(Pure Terephthalic Acid,PTA)裝置(2018年水平)完全成本較一般裝置(2012年水平)低281元/t,較落后、老舊裝置(2008年水平)低758元/t,成本優(yōu)勢十分明顯,詳見(jiàn)表4。2019年中,國內約有1 490萬(wàn)t/年的PTA落后產(chǎn)能,龍頭企業(yè)在建PTA先進(jìn)產(chǎn)能為2 290萬(wàn)t/年。自2019年9月份以來(lái),即便不考慮折舊攤銷(xiāo),2012年之前建成的落后產(chǎn)能也一直處于虧損狀態(tài),長(cháng)期來(lái)看,將被先進(jìn)PTA產(chǎn)能替代。

表4 不同設備、工藝水平的PTA裝置成本比較 /元

注:完全成本=原材料成本+折舊成本。

資料來(lái)源:wind資訊,作者整理。

五、對產(chǎn)能過(guò)剩治理的啟示

如前所述,產(chǎn)能過(guò)剩可歸納為三種類(lèi)型:摩擦性產(chǎn)能過(guò)剩、周期性產(chǎn)能過(guò)剩、結構性產(chǎn)能過(guò)剩。從對企業(yè)經(jīng)營(yíng)宏觀(guān)經(jīng)濟的影響程度與持續時(shí)間來(lái)看,摩擦性產(chǎn)能過(guò)剩通常影響較為輕微,持續時(shí)間較短;周期性產(chǎn)能過(guò)剩影響較大,持續時(shí)間較長(cháng);結構性產(chǎn)能過(guò)剩影響相對嚴重,如無(wú)有效干預可能會(huì )長(cháng)期存在。三種類(lèi)型的產(chǎn)能過(guò)剩具有較強的獨立性,在某一階段或者特定行業(yè),可能存在多種因素同時(shí)疊加的情況。尤其是對于中國這樣的發(fā)展中經(jīng)濟體,市場(chǎng)經(jīng)濟體制在不斷完善,生產(chǎn)技術(shù)更新迭代速度較快,疊加政府宏觀(guān)調控作用較大、社會(huì )需求結構轉型較為明顯等因素,不同類(lèi)型的產(chǎn)能過(guò)剩往往交織在一起,導致產(chǎn)能過(guò)剩問(wèn)題非常復雜,在某一階段或者對于某些行業(yè)而言,產(chǎn)能過(guò)剩問(wèn)題可能或變得非常嚴重。例如,鋼鐵行業(yè)同時(shí)受宏觀(guān)經(jīng)濟下行與社會(huì )需求結構轉型等因素的影響,在很長(cháng)時(shí)期內產(chǎn)能過(guò)剩問(wèn)題都較為嚴重,是2003年以來(lái)歷次化解產(chǎn)能過(guò)剩工作的重點(diǎn)行業(yè),其產(chǎn)能過(guò)剩就兼具周期性產(chǎn)能過(guò)剩與結構性產(chǎn)能過(guò)剩的特點(diǎn)。

產(chǎn)能過(guò)剩如果大面積出現,或者遲遲不能有效化解,對企業(yè)經(jīng)營(yíng)與宏觀(guān)經(jīng)濟均有明顯影響。對企業(yè)而言,產(chǎn)品銷(xiāo)售困難增大,價(jià)格下降明顯,企業(yè)利潤下滑,甚至出現大幅虧損。對政府而言,產(chǎn)能過(guò)剩將形成大量“僵尸企業(yè)”,銀行壞賬規模快速擴張,宏觀(guān)債務(wù)水平快速上升,政府財政壓力顯著(zhù)加大,經(jīng)濟增速明顯下滑,國民經(jīng)濟甚至陷入通縮,宏觀(guān)經(jīng)濟管理難度加大。考慮到不同類(lèi)型產(chǎn)能過(guò)剩的產(chǎn)生原因、持續時(shí)間、影響范圍與嚴重程度不同,需要治理的緊迫程度以及重點(diǎn)采用的方法也應有所區分。

(一)摩擦性產(chǎn)能過(guò)剩的治理

摩擦性產(chǎn)能過(guò)剩主要是因供需雙方搜索信息、商品交易等需要時(shí)間,以及產(chǎn)業(yè)鏈技術(shù)進(jìn)步不同步、信息不完全、企業(yè)策略性行為等而引起的暫時(shí)性產(chǎn)能過(guò)剩。其所涉及行業(yè)相對較少,過(guò)剩程度較低,持續時(shí)間較短,隨著(zhù)時(shí)間推移會(huì )自發(fā)恢復供需平衡狀態(tài)。再加上其產(chǎn)生原因難以完全避免,政府應當盡量少干預。當產(chǎn)業(yè)鏈技術(shù)進(jìn)步不同步、信息不完全、企業(yè)策略性行為等較為嚴重,從而導致市場(chǎng)供需不平衡程度較為嚴重、持續時(shí)間較長(cháng)時(shí),政府可適當干預,但應以完善市場(chǎng)建設、增強行業(yè)供需信息匹配、減少企業(yè)壟斷行為為主,避免政府調控行為形成更大規模的供需失衡。

(二)周期性產(chǎn)能過(guò)剩的治理

周期性產(chǎn)能過(guò)剩是因為經(jīng)濟運行波動(dòng)、宏觀(guān)調控政策轉變等因素而引起的短期性產(chǎn)能過(guò)剩,往往涉及多個(gè)周期性行業(yè),過(guò)剩程度相對較高并可能持續數年。但隨著(zhù)經(jīng)濟狀況好轉以及宏觀(guān)調控政策的變化,產(chǎn)能過(guò)剩情況將明顯緩解,甚至出現產(chǎn)能不足的情況。

對于周期性產(chǎn)能過(guò)剩問(wèn)題,可通過(guò)需求端管理適當進(jìn)行跨周期調節,尤其是由海外因素引起國內經(jīng)濟波動(dòng)時(shí),需求端管理非常重要。我國在1997年?yáng)|南亞金融危機與2008年國際金融危機爆發(fā)后,所采取的經(jīng)濟刺激計劃,正是基于這方面的考慮。1997年?yáng)|南亞金融危機爆發(fā),東南亞國家外匯儲備縮減、貨幣貶值,對中國商品需求減少,我國出口增速大幅回落,國內產(chǎn)能過(guò)剩問(wèn)題凸顯,政府實(shí)施了赤字財政政策,1998-2000年發(fā)行3 600億元長(cháng)期建設國債,用于擴大基建投資,在很大程度上緩解了產(chǎn)能過(guò)剩問(wèn)題,工業(yè)企業(yè)設備利用水平在1998年回升,詳見(jiàn)圖2。2008年,肇始于美國的次貸危機演變?yōu)閲H金融危機,我國外部需求明顯放緩,工業(yè)產(chǎn)能利用率急劇下滑,政府及時(shí)出臺經(jīng)濟刺激計劃,工業(yè)產(chǎn)能利用率在2010-2011年反彈,產(chǎn)能過(guò)剩問(wèn)題在很大程度上得到緩解,詳見(jiàn)圖1。

當前,我國正處于全面建設社會(huì )主義現代化國家開(kāi)局起步的關(guān)鍵時(shí)期。黨的十九屆五中全會(huì )明確,要加快構建以國內大循環(huán)為主體、國內國際雙循環(huán)相互促進(jìn)的新發(fā)展格局。通過(guò)需求端管理化解周期性產(chǎn)能過(guò)剩,一方面,要增加居民消費與企業(yè)投資需求,擴大政府有效投資,形成“居民+企業(yè)+政府”多元主體需求合力,共同推動(dòng)消費市場(chǎng)繁榮發(fā)展[30];另一方面,要推動(dòng)國際產(chǎn)能合作,優(yōu)化產(chǎn)業(yè)鏈全球布局,努力擴大外部需求。

(三)結構性產(chǎn)能過(guò)剩的治理

結構性產(chǎn)能過(guò)剩是因為產(chǎn)業(yè)規劃偏離實(shí)際、社會(huì )需求升級與生產(chǎn)技術(shù)更迭等因素引起的產(chǎn)能過(guò)剩,可能在單個(gè)或多個(gè)行業(yè)發(fā)生,過(guò)剩程度較高,通過(guò)市場(chǎng)機制難以再恢復供需平衡狀態(tài),應當作為重點(diǎn)治理對象。黨的二十大報告提出:“要堅持以推動(dòng)高質(zhì)量發(fā)展為主題,把實(shí)施擴大內需戰略同深化供給側結構性改革有機結合起來(lái)。”[31]23在新時(shí)期,對于結構性產(chǎn)能過(guò)剩,需要通過(guò)包括需求側管理與供給側結構性改革等在內的綜合性舉措進(jìn)行治理。

需求側管理對化解結構性產(chǎn)能過(guò)剩效果顯現較快,可以在較短時(shí)間內降低供需失衡程度。在總供給與總需求失衡較為嚴重時(shí),經(jīng)濟增速下滑過(guò)快,企業(yè)與居民對未來(lái)預期不穩定,正常的經(jīng)營(yíng)行為與消費行為都難以正常決策,化解產(chǎn)能過(guò)剩工作難以正常推進(jìn)。通過(guò)適當的需求側管理政策,能在較短時(shí)間內穩定經(jīng)濟運行,進(jìn)而可以為推進(jìn)化解產(chǎn)能過(guò)剩工作創(chuàng )造良好的環(huán)境。

供給側結構性改革對化解結構性產(chǎn)能過(guò)剩效果顯現相對較慢,但更能從根源上發(fā)揮作用。通過(guò)供給側結構性改革化解產(chǎn)能過(guò)剩,要按照系統觀(guān)念要求,加強前瞻性思考、全局性謀劃、戰略性布局,整體推動(dòng)經(jīng)濟管理體制改革,優(yōu)化完善產(chǎn)業(yè)政策,構建化解產(chǎn)能過(guò)剩的長(cháng)效機制。在推動(dòng)技術(shù)進(jìn)步方面,要加強科技自主創(chuàng )新,加快產(chǎn)業(yè)結構升級。在經(jīng)濟管理體制改革方面要構建管資本國有資產(chǎn)監管體制,探索政府與市場(chǎng)結合新模式,更加充分發(fā)揮市場(chǎng)在資源配置中的決定性作用,完善過(guò)剩產(chǎn)能的市場(chǎng)退出機制。

參考文獻

[1]CHAMBERLIN E H.The Theory of Monopolistic Competition[M].Harvard:Harvard University Press,1933.

[2]江飛濤,曹建海.市場(chǎng)失靈還是體制扭曲-重復建設形成機理研究中的爭論、缺陷與新進(jìn)展[J].中國工業(yè)經(jīng)濟,2009(1):53-64.

[3]盧鋒.治理產(chǎn)能過(guò)剩問(wèn)題(1999-2009)[C/OL].(2012-07-21)[2023-08-13].https://kns.cnki.net.

[4]張曉晶.產(chǎn)能過(guò)剩并非“洪水猛獸”-兼論當前討論中存在的誤區[N].學(xué)習時(shí)報,2016-4-(10).

[5]江源.鋼鐵等行業(yè)產(chǎn)能利用評價(jià)[J].統計研究,2006(12):13-19.

[6]鐘春平,潘黎.“產(chǎn)能過(guò)剩”的誤區-產(chǎn)能利用率及產(chǎn)能過(guò)剩的進(jìn)展、爭議及現實(shí)判斷[J].經(jīng)濟學(xué)動(dòng)態(tài),2014(3):35-47.

[7]曲玥.中國工業(yè)產(chǎn)能利用率-基于企業(yè)數據的測算[J].經(jīng)濟與管理評論,2015(1):49-56.

[8]何彬.基于窖藏行為的產(chǎn)能過(guò)剩形成機理及其波動(dòng)性特征研究[D].長(cháng)春:吉林大學(xué),2008.

[9]孫巍,何彬,武治國.現階段工業(yè)產(chǎn)能過(guò)剩“窖藏效應”的數理分析及其實(shí)證檢驗[J].吉林大學(xué)社會(huì )科學(xué)學(xué)報,2008(1):68-75.

[10]SPENCE M.Product selection,fixed costs,and monopolistic competition[J].The Review of Economic Studies,1976,43,(2):217-235.

[11]DIXIT A.A model of duopoly suggesting:a theory of entry barriers[J].Bell Journal of Economics,1979,10,(1):20-32.

[12]周黎安.晉升博弈中政府官員的激勵與合作-兼論我國地方保護主義和重復建設問(wèn)題長(cháng)期存在的原因[J].經(jīng)濟研究,2004(6):33-40.

[13]國務(wù)院發(fā)展研究中心《進(jìn)一步化解產(chǎn)能過(guò)剩的政策研究》課題組.當前我國產(chǎn)能過(guò)剩的特征、風(fēng)險及對策研究-基于實(shí)地調研及微觀(guān)數據的分析[J].管理世界,2015(4):1-10.

[14]江飛濤,耿強,呂大國,等.地區競爭、體制扭曲與產(chǎn)能過(guò)剩的形成機理[J].中國工業(yè)經(jīng)濟,2012(6):44-56.

[15]寇宗來(lái),劉學(xué)悅,劉瑾.產(chǎn)業(yè)政策導致了產(chǎn)能過(guò)剩嗎?-基于中國工業(yè)行業(yè)的經(jīng)驗研究[J].復旦學(xué)報(社會(huì )科學(xué)版),2017(5):148-161.

[16]韓國高,高鐵梅,王立國,等.中國制造業(yè)產(chǎn)能過(guò)剩的測度、波動(dòng)及成因研究[J].經(jīng)濟研究,2011(12):18-31.

[17]包群,唐詩(shī),劉碧.地方競爭、主導產(chǎn)業(yè)雷同與國內產(chǎn)能過(guò)剩[J].世界經(jīng)濟,2017,40(10):144-169.

[18]徐業(yè)坤,馬光源.地方官員變更與企業(yè)產(chǎn)能過(guò)剩[J].經(jīng)濟研究,2019(5):129-145.

[19]余東華,呂逸楠.政府不當干預與戰略性新興產(chǎn)業(yè)產(chǎn)能過(guò)剩-以中國光伏產(chǎn)業(yè)為例[J].中國工業(yè)經(jīng)濟,2015(10):53-68.

[20]于斌斌,吳銀忠.就業(yè)-產(chǎn)業(yè)結構協(xié)調發(fā)展能化解產(chǎn)能過(guò)剩嗎?[J].中國人口·資源與環(huán)境,2020(8):128-139.

[21]張新海.產(chǎn)能過(guò)剩的定量測度與分類(lèi)治理[J].宏觀(guān)經(jīng)濟管理,2010(1):50-51.

[22]陳文玲.化解過(guò)剩產(chǎn)能需要新思路[J].中國經(jīng)濟報告,2014(3):61-64.

[23]殷保達.中國產(chǎn)能過(guò)剩治理的再思考[J].經(jīng)濟縱橫,2012(4):82-85.

[24]時(shí)紅秀.分類(lèi)施策:有效治理產(chǎn)能過(guò)剩[J].行政管理改革,2014(3):17-21.

[25]賈帥帥,徐滇慶.產(chǎn)能過(guò)剩悖論與中國投資擴張之謎-一個(gè)新的解釋[J].經(jīng)濟學(xué)家,2016(11):71-82.

[26]馬克思.馬克思恩格斯全集(第25卷上)[M].北京:人民出版社,2001.

[27]林毅夫,巫和懋,邢亦青.“潮涌現象”與產(chǎn)能過(guò)剩的形成機制[J].經(jīng)濟研究,2010,45(10):4-19.

[28]白讓讓.競爭驅動(dòng)、政策干預與產(chǎn)能擴張-兼論“潮涌現象”的微觀(guān)機制[J].經(jīng)濟研究,2016,51(11):56-69.

[29]夏旭田.多地加碼大數據產(chǎn)業(yè),14地產(chǎn)值目標數倍于國家規劃[N].21世紀經(jīng)濟報道,2017-04-06(003).

[30]韓奇.雙循環(huán)新發(fā)展格局的系統論視野[J].北京科技大學(xué)學(xué)報(社會(huì )科學(xué)版),2021,37(5):470-477.

[31]習近平.高舉中國特色社會(huì )主義偉大旗幟為全面建設社會(huì )主義現代化國家而團結奮斗-在中國共產(chǎn)黨第二十次全國代表大會(huì )上的報告[M].北京:人民出版社,2022.

梁泳梅.產(chǎn)能過(guò)剩的分類(lèi)以及對治理的啟示[J].北京科技大學(xué)學(xué)報(社會(huì )科學(xué)版),2023,39(06):754-763.