|

摘要:如何理解工業(yè)綠色發(fā)展的內涵,對于評價(jià)工作至關(guān)重要。已有研究忽視了綠色制造體系的重要作用,且較少探究區域工業(yè)綠色低碳發(fā)展差異的來(lái)源,有必要彌補這些不足。研究發(fā)現,中國工業(yè)綠色低碳發(fā)展指數呈現總體上升態(tài)勢,反映了工業(yè)綠色低碳發(fā)展質(zhì)量的不斷提升向好趨勢。分區域看,東、中、西三大區域呈現出明顯的自東向西階梯狀過(guò)渡分布,工業(yè)綠色低碳發(fā)展質(zhì)量較好的省份依然集中于東部地區;工業(yè)綠色低碳發(fā)展質(zhì)量的區域差距表現為先增后降,區域工業(yè)綠色低碳發(fā)展質(zhì)量的差異主要來(lái)自區域間,且區域內和區域間的差異來(lái)源有所不同。目前存在的主要問(wèn)題在于,第一,綠色創(chuàng )新發(fā)展在實(shí)現工業(yè)綠色低碳發(fā)展中的核心作用尚未充分發(fā)揮;第二,綠色體系建設水平仍有一定的提升空間;第三,地方性環(huán)保法規等制度實(shí)施效果存在較大的地區性差異。由此,政府部門(mén)在推動(dòng)區域協(xié)調發(fā)展戰略的同時(shí),需要重點(diǎn)關(guān)注區域工業(yè)綠色低碳發(fā)展水平的差異。 關(guān)鍵詞:工業(yè)綠色低碳發(fā)展;綠色創(chuàng )新;能源資源利用;綠色制造;綠色低碳政策 基金:國家自然科學(xué)基金專(zhuān)項項目“面向碳中和的中國經(jīng)濟轉型模式構建研究”(72140001);中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科(產(chǎn)業(yè)經(jīng)濟學(xué))。 |

實(shí)現碳達峰碳中和是一場(chǎng)廣泛而深刻的經(jīng)濟社會(huì )系統性變革。工業(yè)既是能源消耗和環(huán)境污染排放的主要來(lái)源,也是推動(dòng)綠色技術(shù)創(chuàng )新、能源效率提升的重要實(shí)踐部門(mén),對于碳達峰碳中和目標的順利實(shí)現具有關(guān)鍵作用。“十四五”時(shí)期是工業(yè)綠色低碳轉型的關(guān)鍵窗口期,這一時(shí)期對于實(shí)現“雙碳”戰略目標意義重大。盡管中國工業(yè)在綠色低碳轉型方面已取得一定成效,但與發(fā)達國家相比仍然存在差距,同時(shí),國內發(fā)展不平衡不充分的問(wèn)題在一定程度上體現為工業(yè)綠色發(fā)展的不均衡。由于各區域工業(yè)所處發(fā)展階段、資源稟賦、技術(shù)創(chuàng )新水平不一,重點(diǎn)區域、重點(diǎn)工業(yè)行業(yè)的污染問(wèn)題仍未得到有效解決,區域綠色低碳發(fā)展水平存在較大差異,這無(wú)疑給區域協(xié)調發(fā)展帶來(lái)了嚴峻挑戰。統籌推進(jìn)區域工業(yè)綠色低碳轉型發(fā)展,是新發(fā)展格局下開(kāi)啟以綠色低碳為本質(zhì)特征之一的新型工業(yè)化、促進(jìn)實(shí)體經(jīng)濟轉型升級的必然要求,也是推進(jìn)區域協(xié)調發(fā)展和高質(zhì)量發(fā)展的重要途徑。

一、工業(yè)綠色低碳發(fā)展質(zhì)量指標體系構建、評價(jià)方法與數據來(lái)源

(一)指標體系構建

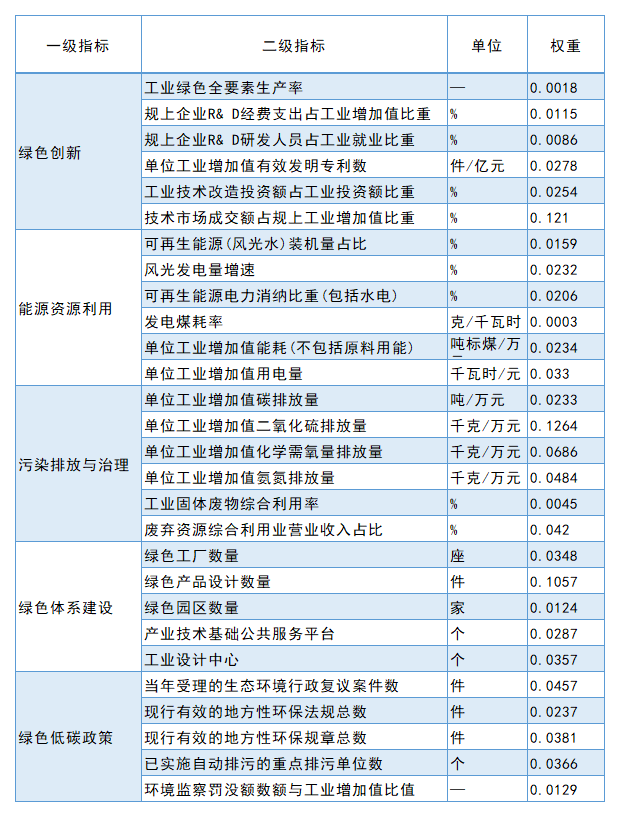

工業(yè)綠色轉型要求以綠色創(chuàng )新為核心,以資源集約利用和環(huán)境友好為導向,強調工業(yè)生產(chǎn)全過(guò)程的綠色化,實(shí)現經(jīng)濟持續增長(cháng)與環(huán)境效益的“雙贏(yíng)”①。當前,工業(yè)綠色低碳發(fā)展主要有三個(gè)方面問(wèn)題:一是產(chǎn)業(yè)結構仍以高耗能、高污染行業(yè)為主;二是能源效率相對于發(fā)達國家仍然偏低;三是保護生態(tài)環(huán)境的技術(shù)較為缺乏。這三個(gè)方面的問(wèn)題需要通過(guò)強有力的政策引導來(lái)解決。由此,結合《“十四五”工業(yè)綠色發(fā)展規劃》,本文從綠色創(chuàng )新、能源資源利用、污染排放與治理、綠色體系建設、綠色低碳政策五個(gè)方面來(lái)反映工業(yè)綠色低碳發(fā)展質(zhì)量(見(jiàn)表1)。指標的選取遵循科學(xué)性、系統性、動(dòng)態(tài)性以及數據可得性等原則。

表1 工業(yè)綠色低碳發(fā)展質(zhì)量指標評價(jià)體系

①中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所課題組:《中國工業(yè)綠色轉型研究》,《中國工業(yè)經(jīng)濟》,2011年第4期。

一是綠色創(chuàng )新發(fā)展。技術(shù)創(chuàng )新是低碳轉型的核心驅動(dòng)力。黨的二十大明確提出,“必須堅持科技是第一生產(chǎn)力、人才是第一資源、創(chuàng )新是第一動(dòng)力”,“不斷塑造發(fā)展新動(dòng)能新優(yōu)勢”②。這充分反映了實(shí)施創(chuàng )新驅動(dòng)發(fā)展戰略的重要性。毫無(wú)疑問(wèn),工業(yè)企業(yè)在技術(shù)創(chuàng )新活動(dòng)中發(fā)揮了重要作用,承擔著(zhù)研發(fā)投入、專(zhuān)利申請以及成果轉化等創(chuàng )新鏈條的主體作用。在經(jīng)濟持續發(fā)展與資源環(huán)境矛盾日趨突出的背景下,通過(guò)政策引導工業(yè)企業(yè)在提升創(chuàng )新效率的同時(shí),積極開(kāi)展綠色技術(shù)創(chuàng )新活動(dòng),使其轉向綠色生產(chǎn)方式無(wú)疑具有重要的實(shí)踐意義。綠色創(chuàng )新主要包括創(chuàng )新投入和創(chuàng )新產(chǎn)出兩個(gè)方面:創(chuàng )新投入上,以規模以上(簡(jiǎn)稱(chēng)規上)工業(yè)企業(yè)R&D經(jīng)費支出占營(yíng)業(yè)收入比重、規上工業(yè)企業(yè)R&D研發(fā)人員全時(shí)當量、工業(yè)技術(shù)改造投資額占工業(yè)投資額比重來(lái)表示;創(chuàng )新產(chǎn)出上,以規上工業(yè)企業(yè)有效發(fā)明專(zhuān)利數、技術(shù)市場(chǎng)成交額占規上工業(yè)增加值比重來(lái)反映創(chuàng )新產(chǎn)出;鑒于綠色創(chuàng )新效率能夠刻畫(huà)資源環(huán)境約束下的生產(chǎn)率狀況,本文還測算了包含非期望產(chǎn)出的工業(yè)綠色全要素生產(chǎn)率。

②習近平:《高舉中國特色社會(huì )主義偉大旗幟為全面建設社會(huì )主義現代化國家而團結奮斗——在中國共產(chǎn)黨第二十次全國代表大會(huì )上的報告》,北京:人民出版社,2022年,第33頁(yè)。

二是能源資源利用。一味依賴(lài)增加資源投入的傳統發(fā)展模式已被摒棄,新時(shí)代更加注重資源的高效利用,通過(guò)增加可再生能源供給實(shí)現能源轉型和“雙碳”目標。本文以可再生能源生產(chǎn)供給、可再生能源消納比重(包括水電)等反映能源轉型的進(jìn)展,以單位工業(yè)增加值能耗、單位工業(yè)增加值用電量、發(fā)電煤耗率來(lái)刻畫(huà)能源使用效率。需要指出的是,2022年國家發(fā)展和改革委員會(huì )、國家統計局公布的《關(guān)于進(jìn)一步做好原料用能不納入能源消費總量控制有關(guān)工作的通知》提出,原料用能不納入能源消費總量控制,本文將工業(yè)對應的原料用能剔除,以更準確地反映工業(yè)能源消耗狀況。

三是污染排放與治理。工業(yè)生產(chǎn)大量消耗各種化石能源,導致了嚴重的環(huán)境污染問(wèn)題。中國式現代化是人與自然和諧共生的現代化。“綠水青山就是金山銀山”理念已深入人心。由此,為加快綠色轉型,應重點(diǎn)關(guān)注工業(yè)發(fā)展中的環(huán)境效益。本文以單位工業(yè)增加值碳排放量、單位工業(yè)增加值二氧化硫排放量、單位工業(yè)增加值化學(xué)需氧量排放量、單位工業(yè)增加值氨氮排放量反映二氧化碳與污染物排放狀況,以工業(yè)固體廢物綜合利用率、廢棄資源綜合利用業(yè)營(yíng)業(yè)收入占比來(lái)反映資源利用狀況,這些指標也體現了地方政府對環(huán)境治理的重視程度。

四是綠色體系建設。由于工業(yè)是碳排放和環(huán)境污染的主要來(lái)源,國家推動(dòng)綠色轉型的重要舉措之一就是推動(dòng)發(fā)展綠色制造。本文主要以綠色制造來(lái)反映綠色體系建設進(jìn)展。綠色制造體系包括綠色工廠(chǎng)、綠色產(chǎn)品、綠色園區等。綠色工廠(chǎng)是基于生產(chǎn)過(guò)程角度提出的,屬于綠色制造體系的核心支撐單元。綠色產(chǎn)品是基于供給側角度提出的,側重于產(chǎn)品全生命周期的綠色化。綠色園區是突出綠色理念和要求的集聚平臺,側重于園區內企業(yè)之間的協(xié)同鏈接和管理。鑒于產(chǎn)業(yè)技術(shù)基礎公共服務(wù)平臺與工業(yè)設計中心分別在解決產(chǎn)業(yè)技術(shù)基礎薄弱的共性問(wèn)題和能夠示范帶動(dòng)行業(yè)設計創(chuàng )新中的突出作用,本文還加入了這兩項指標。

五是綠色低碳政策。工業(yè)綠色低碳作為一個(gè)綜合考慮環(huán)境影響、資源消費、社會(huì )以及企業(yè)效應的現代發(fā)展模式,需要借助法律法規作為制度保障。綠色低碳法規是指與綠色發(fā)展相關(guān)的資源、環(huán)境、環(huán)境補償等方面的立法。當前環(huán)境末端反復治理反復污染的現狀,更需要通過(guò)立法倒逼企業(yè)強化源頭治理,鼓勵和支持其通過(guò)綠色技術(shù)創(chuàng )新從生產(chǎn)端降低排放。本文以當年受理的生態(tài)環(huán)境行政復議案件數、現行有效的地方性環(huán)保法規總數、現行有效的地方性環(huán)保規章總數、已實(shí)施自動(dòng)排污的重點(diǎn)排污單位數等指標來(lái)反映政策規制狀況。

(二)評價(jià)方法與數據來(lái)源說(shuō)明

科學(xué)合理地確定各評價(jià)指標的權重值對確保評價(jià)的客觀(guān)性具有非常重要的意義。指標權重的準確性決定了評價(jià)結果的準確性。本文借鑒張友國等的研究思路,采用時(shí)空極差熵權法來(lái)確定指標權重,以客觀(guān)反映數據變動(dòng)的趨勢和特征③。

③張友國、竇若愚、白羽潔:《中國綠色低碳循環(huán)發(fā)展經(jīng)濟體系建設水平測度》,《數量經(jīng)濟技術(shù)經(jīng)濟研究》,2020年第8期。

本文研究的時(shí)間窗口為2016—2020年。需要說(shuō)明的是,由于西藏及港澳臺的部分數據缺失,研究對象為30個(gè)省份,數據主要來(lái)源于國家能源局、工業(yè)和信息化部、國家統計局,歷年《中國統計年鑒》、《中國工業(yè)統計年鑒》、《中國環(huán)境統計年鑒》、《中國環(huán)境年鑒》、《中國能源統計年鑒》、《中國科技統計年鑒》、《中國勞動(dòng)統計年鑒》,Wind數據庫、CEIC數據庫、中經(jīng)網(wǎng)統計數據庫,以及歷年各省份統計年鑒等。綠色工廠(chǎng)、綠色產(chǎn)品設計數量、綠色園區數量、產(chǎn)業(yè)技術(shù)基礎公共服務(wù)平臺、工業(yè)設計中心等數據主要來(lái)源于工業(yè)和信息化部網(wǎng)站以及各地方政府門(mén)戶(hù)網(wǎng)站,通過(guò)手工整理而得。

二、工業(yè)綠色低碳發(fā)展評價(jià)結果及分析

(一)區域綠色低碳發(fā)展質(zhì)量總體結果

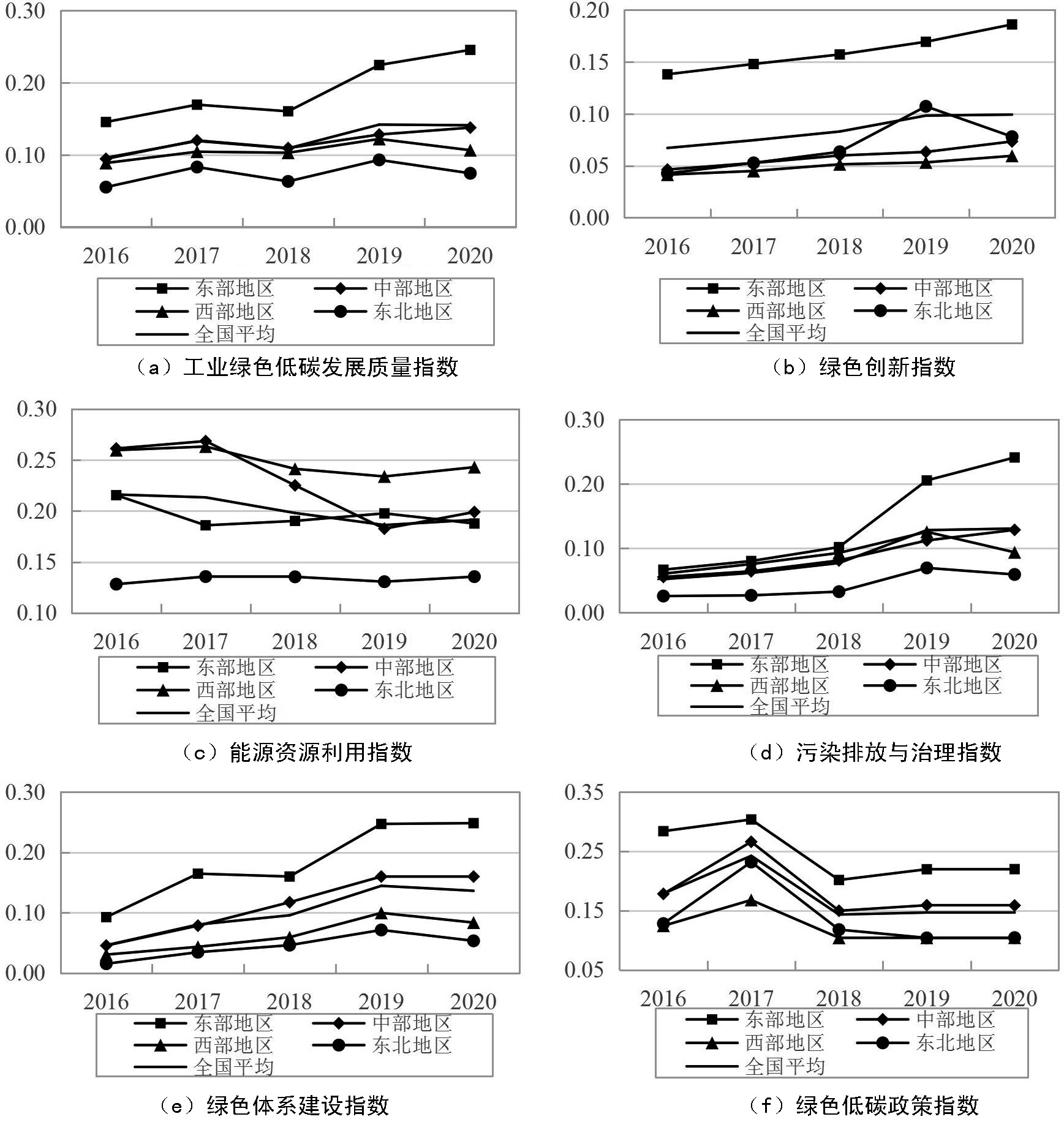

從圖1a可以看出,中國工業(yè)綠色低碳發(fā)展指數呈總體上升態(tài)勢,反映了工業(yè)綠色低碳發(fā)展質(zhì)量在不斷提升。分區域看,東、中、西三大區域呈現出明顯的自東向西階梯狀過(guò)渡分布。其中,東部省份是拉動(dòng)中國工業(yè)綠色低碳發(fā)展的主力,工業(yè)綠色低碳發(fā)展質(zhì)量顯著(zhù)好于其他區域,中部地區次之,西部地區與東北地區相差不大,2020年?yáng)|北地區略落后于西部地區。東部省份中,京津冀、長(cháng)三角、珠三角地區整體表現優(yōu)于全國平均水平。其中,工業(yè)綠色低碳發(fā)展質(zhì)量排名前五的分別是:北京、廣東、上海、浙江、江蘇。這一結果與中國工業(yè)的布局和經(jīng)濟發(fā)達地區分布規律基本一致。作為產(chǎn)業(yè)基礎良好的地區,東部地區集中了技術(shù)優(yōu)勢、人才優(yōu)勢和政策紅利,獲得了優(yōu)先發(fā)展。然而,隨著(zhù)東部地區產(chǎn)業(yè)發(fā)展的制約因素不斷顯現,放棄傳統的高污染、高耗能工業(yè)基礎轉向其他低污染產(chǎn)業(yè)是多個(gè)省份的主動(dòng)選擇,在高質(zhì)量發(fā)展理念和供給側結構性改革的深入推進(jìn)下,東部工業(yè)綠色低碳發(fā)展質(zhì)量不斷提升。同時(shí),中西部和東北地區的工業(yè)綠色低碳發(fā)展質(zhì)量提升緩慢。對于東北地區而言,能源資源利用水平、污染排放與治理能力相對不足,能源成本居高不下。以煤炭為例,近年來(lái)該地區煤炭供應量下降,但需求量不斷上升,供需失衡導致了煤炭?jì)r(jià)格的持續攀高。從中西部地區看,西部地區的綠色創(chuàng )新、綠色低碳政策較為不足;中部地區綠色技術(shù)創(chuàng )新、污染排放與治理能力相對落后。

圖1 區域工業(yè)綠色低碳發(fā)展質(zhì)量指數及各分項指數

(二)指標層結果

一是綠色創(chuàng )新指數。綠色創(chuàng )新的權重在工業(yè)綠色低碳發(fā)展質(zhì)量評價(jià)指標體系中位居第三。這表明科學(xué)技術(shù)作為第一生產(chǎn)力,對工業(yè)低碳發(fā)展的作用較為突出,工業(yè)發(fā)展的后期階段不僅僅是規模的提升、資源的多少問(wèn)題,更是科學(xué)技術(shù)問(wèn)題。從區域看,東部地區的技術(shù)創(chuàng )新水平在全國一直領(lǐng)先,“十三五”時(shí)期,工業(yè)綠色創(chuàng )新水平最高的是廣東。廣東始終把清潔生產(chǎn)共性技術(shù)的研發(fā)和推廣作為重要任務(wù),將“綠色發(fā)展,聯(lián)動(dòng)創(chuàng )新”作為行動(dòng)標桿,不斷深化企業(yè)在綠色發(fā)展中的創(chuàng )新主體地位,加大綠色改造,淘汰落后產(chǎn)能。總體上看,沿海地區工業(yè)綠色創(chuàng )新發(fā)展水平明顯高于內陸地區。

綠色創(chuàng )新六個(gè)指標的權重存在差異。其中,技術(shù)市場(chǎng)成交額占規上工業(yè)增加值比重、單位工業(yè)增加值有效發(fā)明專(zhuān)利數的權重相對較高,表明這兩個(gè)因素是綠色創(chuàng )新發(fā)展指數提升的主要貢獻來(lái)源。“十三五”時(shí)期,中國單位工業(yè)增加值有效發(fā)明專(zhuān)利數、技術(shù)市場(chǎng)成交額占規上工業(yè)增加值比重處于上升趨勢。分區域看,單位工業(yè)增加值有效發(fā)明專(zhuān)利數較高的地區有北京、廣東、上海、天津、安徽,較低的地區有青海、內蒙古、甘肅;從時(shí)間趨勢看,最高地區與最低地區之間的差距在逐漸擴大,出現了馬太效應,即強者愈強、弱者愈弱的現象。例如,2016—2020年,北京單位工業(yè)增加值有效發(fā)明專(zhuān)利數由6.53件/億元升至11.53件/億元,增長(cháng)76.65%,而新疆由0.58件/億元升至0.92件/億元,增幅低于北京。同時(shí),北京也是技術(shù)市場(chǎng)成交額占規上工業(yè)增加值比重最高的地區。

就工業(yè)綠色全要素生產(chǎn)率而言,考察期內全國工業(yè)綠色全要素生產(chǎn)率增長(cháng)總體為正,且各區域趨勢由分散轉為趨同,這反映了各地區努力踐行綠色發(fā)展理念和推進(jìn)供給側結構性改革的成效不斷顯現,節能減排政策的作用明顯。西部地區工業(yè)綠色全要素生產(chǎn)率增長(cháng)勢頭較好,年均增長(cháng)在11%以上,東部地區次之,年均為9.33%,原因在于東部地區本身的綠色發(fā)展水平已經(jīng)較高。但東北地區依然相對落后,年均增長(cháng)約7%。進(jìn)一步,綠色全要素生產(chǎn)率又可以分解為技術(shù)變動(dòng)指數(又稱(chēng)作“前沿面移動(dòng)效應”)和技術(shù)效率變動(dòng)指數(又稱(chēng)作“追趕效應”)兩個(gè)部分。分指標看,工業(yè)綠色全要素生產(chǎn)率的增長(cháng)主要由技術(shù)進(jìn)步驅動(dòng),考察期內各地區技術(shù)進(jìn)步增長(cháng)率均為正,表明各地注重引進(jìn)綠色先進(jìn)技術(shù)和自主創(chuàng )新發(fā)展生產(chǎn),但與環(huán)境有關(guān)的技術(shù)效率上升非常有限。測算結果表明,技術(shù)變動(dòng)年均增長(cháng)率約為9.01%,而技術(shù)效率的增長(cháng)率僅為0.28%,反映了技術(shù)變動(dòng)是該時(shí)間段內各地區工業(yè)綠色全要素生產(chǎn)率提升的重要動(dòng)力。分區域看,東部技術(shù)進(jìn)步表現最好,年均增長(cháng)10.21%,東北與西部地區類(lèi)似,為6%左右;從技術(shù)效率看,僅東部、中部地區的年均增長(cháng)率均為正,分別為0.4%、0.1%。這一結果表明,與環(huán)境相關(guān)的技術(shù)效率提升較慢是制約工業(yè)綠色全要素生產(chǎn)率提升的主要方面,技術(shù)效率不高的省份主要分布在中西部地區,如重慶、甘肅、黑龍江、江西等。同時(shí),這也反映出單純依靠技術(shù)進(jìn)步,而不考慮要素使用效率的提升不能從根本上推動(dòng)工業(yè)綠色全要素生產(chǎn)率的長(cháng)期提升,要實(shí)現生產(chǎn)方式向集約型的轉變依舊需要綠色技術(shù)效率的提升與生產(chǎn)技術(shù)水平的優(yōu)化。

此外,測算結果表明,考察期內規上工業(yè)企業(yè)R&D經(jīng)費支出占營(yíng)業(yè)收入比重與規上企業(yè)R&D研發(fā)人員占工業(yè)就業(yè)比重的權重相對較小,這反映了我國整體上在綠色科技研發(fā)投入方面仍存在一定不足。同時(shí),區域間差異也較大,其中,2020年規上工業(yè)企業(yè)R&D經(jīng)費支出占營(yíng)業(yè)收入比重超過(guò)1%的省份共九個(gè),前五位分別是:浙江(1.67%)、江蘇(1.58%)、廣東(1.55%)、山東(1.53%)、重慶(1.52%),較低的為:青海(0.31%)、吉林(0.42%)、新疆(0.43%)、廣西(0.48%)、海南(0.52%)。

二是能源資源利用指數。該指數的權重在整個(gè)工業(yè)綠色低碳發(fā)展質(zhì)量評價(jià)指標體系中相對不高,這說(shuō)明工業(yè)綠色生產(chǎn)的進(jìn)展相對其他方面滯后。總體上看,四大板塊能源資源利用指數整體呈現先降后升的趨勢,“十三五”初期能源資源利用水平提升較為明顯,隨后整體呈現上升趨勢。其中,“十三五”前半期中部和西部地區表現較好,東部地區次之,東北地區上升趨勢不明顯;而在后半期,西部地區仍然遙遙領(lǐng)先,東部地區有迎頭追趕趨勢。這一結果符合中國清潔能源稟賦的區域特征,西部地區具有明顯的清潔能源資源優(yōu)勢,在風(fēng)、光、水電方面尤為突出。近年來(lái),隨著(zhù)中部地區承接來(lái)自東部地區的產(chǎn)業(yè)轉移不斷增多,這些耗能相對較高的產(chǎn)業(yè)增加了該區域的用能壓力。具體從單位工業(yè)增加值能耗(不包括原料用能)看,2020年中部地區最高,為0.6604噸標準煤/萬(wàn)元,西部地區次之,東部地區相對較低。盡管東北老工業(yè)基地振興戰略被提出以來(lái),該地區不斷加快能源轉型、加強生態(tài)文明建設,探索東北振興發(fā)展的綠色和低碳經(jīng)濟新模式,促進(jìn)傳統能源低碳化利用,但成效相對于其他地區還不是特別明顯。

從具體指標看,單位工業(yè)增加值用電量、風(fēng)光發(fā)電量增速、單位工業(yè)增加值能耗(不包括原料用能)對能源資源利用的貢獻相對較大,說(shuō)明“十三五”時(shí)期中國在工業(yè)節能領(lǐng)域已經(jīng)取得了較大成果。以單位工業(yè)增加值能耗為例,2020年單位工業(yè)增加值能耗表現較好的省份主要集中在東部地區,包括北京(0.1221噸標準煤/萬(wàn)元)、上海(0.2368噸標準煤/萬(wàn)元)、廣東(0.2652噸標準煤/萬(wàn)元);表現較差的地區有寧夏(2.7149噸標準煤/萬(wàn)元)、內蒙古(1.9473噸標準煤/萬(wàn)元)、青海(1.7788噸標準煤/萬(wàn)元),說(shuō)明這些地區節能工作有待進(jìn)一步深入。類(lèi)似的結果也突出地反映在工業(yè)用電指標上,西部地區工業(yè)用電效率仍然不高,尤其是青海、寧夏、新疆,北京工業(yè)用電效率是青海的20多倍。在可再生能源電力消納比重(包括水電)方面,各省份間也存在顯著(zhù)差異,其中,表現較好的主要集中在西南地區,2020年四川與云南兩個(gè)地區的可再生能源電力消納比重均超過(guò)80%。

三是污染排放與治理指數。考察期內該指數表現為上升,其中,東部地區增幅相對較大,各地區的生態(tài)環(huán)境保護成效不一致。單位工業(yè)增加值二氧化硫排放量、單位工業(yè)增加值化學(xué)需氧量排放量?jì)蓚€(gè)指標的權重相對較大,單位工業(yè)增加值氨氮排放量次之,表明工業(yè)二氧化硫排放和化學(xué)需氧量排放大幅下降是綠色生產(chǎn)指數提升的關(guān)鍵因素。分區域看,除河北外,工業(yè)碳排放強度較高的省份主要是寧夏、青海、新疆、內蒙古等西部地區。另外,從碳排放的水平值看,工業(yè)碳排放較多的省份是河北、山東、江蘇、內蒙古、廣東,這五個(gè)省份占全國工業(yè)碳排放總量的比重超過(guò)1/3,而前十個(gè)省份占全國工業(yè)碳排放總量的比重達60%。其中,北京在工業(yè)低碳綠色發(fā)展領(lǐng)域一枝獨秀,明顯領(lǐng)先于全國其他省份。就工業(yè)二氧化硫污染物排放強度而言,各地排放強度相對于“十二五”時(shí)期大幅下降。表現較好的省份仍然集中在東部地區,不少西部省份的工業(yè)二氧化硫排放強度仍然較高,例如寧夏(5.5776千克/萬(wàn)元)、青海(5.1024千克/萬(wàn)元)、新疆(3.9854千克/萬(wàn)元)。目前,二氧化硫排放集中在山東、貴州、河北、陜西以及內蒙古,這五個(gè)省份占全國的比重超過(guò)36%,未來(lái)這些地區的二氧化硫排放減排工作需要進(jìn)一步加強。

四是綠色體系建設指數。綠色體系建設指數的權重在整個(gè)工業(yè)綠色低碳發(fā)展質(zhì)量評價(jià)指標體系中位居第二。這表明,考察期內綠色體系建設在工業(yè)綠色低碳發(fā)展中同樣占據重要地位,且上升趨勢明顯(見(jiàn)圖1e)。分具體指標看,產(chǎn)業(yè)技術(shù)基礎公共服務(wù)平臺在綠色體系建設指標中的權重相對不高,表明產(chǎn)業(yè)技術(shù)基礎公共服務(wù)平臺在促進(jìn)工業(yè)綠色低碳發(fā)展中的作用仍未得到發(fā)揮。綠色產(chǎn)品設計數量的權重最大,綠色園區和綠色工廠(chǎng)的權重相對較小。分區域看,中國已經(jīng)發(fā)布的五個(gè)批次綠色產(chǎn)品設計主要分布在發(fā)達省份,廣東、山東、安徽、浙江、江蘇表現優(yōu)異,這五個(gè)省份綠色產(chǎn)品設計數量均在100件以上,占全國的72%以上,西部地區偏少。此外,綠色工廠(chǎng)數量、綠色園區數量也大致遵從同樣的區域分布規律,例如,中國已經(jīng)發(fā)布的五個(gè)批次綠色工廠(chǎng)主要集中在江蘇、山東、廣東、浙江、河南、安徽,這六個(gè)省份綠色工廠(chǎng)數量均在100座以上,占全國的44%以上,西部地區偏少。產(chǎn)業(yè)技術(shù)基礎公共服務(wù)平臺在持續提升試驗檢測、標準檢測、成果轉化、知識產(chǎn)權保護等基礎服務(wù)的支撐能力方面具有關(guān)鍵作用,2020年12月工業(yè)和信息化部公布的19家名單中僅北京就占據10家,而全國大部分地區為零,盡管產(chǎn)業(yè)技術(shù)基礎公共服務(wù)平臺的貢獻較大,但不少省份對這一領(lǐng)域的重視程度不足,地區差異較大。

五是綠色低碳政策指數。綠色發(fā)展的政策支持對于目標地區工業(yè)綠色低碳發(fā)展的引領(lǐng)作用毋庸置疑,但效果的好壞卻取決于執行的效果。整體看,綠色低碳政策指數占整個(gè)工業(yè)綠色低碳發(fā)展質(zhì)量評價(jià)指標體系的權重較低。東部地區的政策支持較多,中部地區次之,西部地區相對最低;上海和廣東的政策支持相對較多,安徽、湖南、福建緊隨其后,山西、新疆、內蒙古、海南、青海在政策支持上相對不足。從具體指標的權重看,當年受理的生態(tài)環(huán)境行政復議案件數在綠色低碳政策指標中的權重最大,現行有效的地方性環(huán)保法規總數、已實(shí)施自動(dòng)排污的重點(diǎn)排污單位數次之,環(huán)境監察罰沒(méi)額數額與工業(yè)增加值比值較低。隨著(zhù)生態(tài)文明建設的持續推進(jìn),特別是中央部署開(kāi)展污染防治攻堅戰以來(lái),生態(tài)環(huán)境監管部門(mén)按照源頭嚴防、過(guò)程嚴管、后果嚴懲的總體要求,不斷加大監管執法力度,多數生態(tài)環(huán)境領(lǐng)域行政復議案件較快增長(cháng),對制造業(yè)綠色低碳發(fā)展起到了重要的倒逼作用。尤其是廣東、河南、天津三地位列前三,反映了這些地區在生態(tài)環(huán)境方面的監管執法力度較大,相比之下,西部地區以及山東的生態(tài)環(huán)境建設意識需進(jìn)一步增強。另外,在法規建設方面,東部地區走在了全國前列,這也與其發(fā)達的工業(yè)基礎地位相一致,江蘇、浙江、廣東、山東在環(huán)保法規建設上明顯占優(yōu),重慶、云南略顯不足;在環(huán)保規章制度建設方面,長(cháng)三角地區較為突出,河南、湖北、江西明顯不足。在加強重點(diǎn)排污單位自行監測和自動(dòng)監控設施建設方面,直觀(guān)上山東、廣東、浙江對于已實(shí)施自動(dòng)排污的重點(diǎn)排污單位數監測數量最多,然而,考慮工業(yè)企業(yè)數量后,山西、內蒙古、遼寧、青海、新疆表現出色,已實(shí)施自動(dòng)排污的重點(diǎn)排污單位數占工業(yè)企業(yè)的比重均在14%以上。

(三)工業(yè)綠色低碳發(fā)展質(zhì)量演進(jìn)

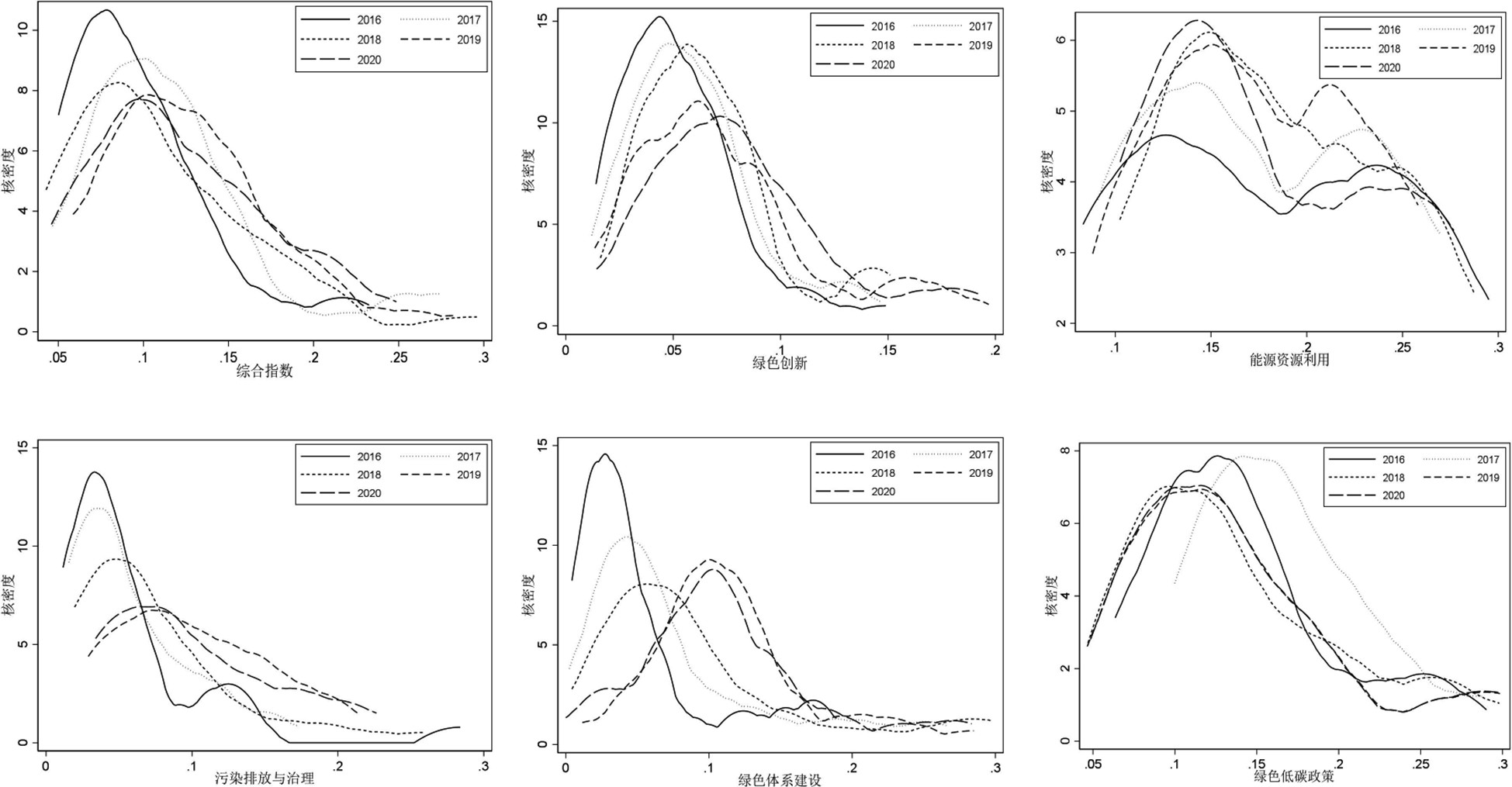

進(jìn)一步,本文根據Kernel分析法④研究了中國工業(yè)綠色低碳發(fā)展質(zhì)量的演進(jìn)特征。從圖2可以看出,隨著(zhù)時(shí)間推移,綜合指數的分布曲線(xiàn)呈現“曲線(xiàn)右移”的特征,但在2018年發(fā)生了短暫的倒退,表明中國工業(yè)綠色低碳發(fā)展質(zhì)量不斷提升。峰值呈“先明顯下降后略有回升”的趨勢,曲線(xiàn)寬度表現為先擴大后縮小的演變態(tài)勢,表明工業(yè)綠色低碳發(fā)展質(zhì)量的空間差距先增大后降低,地區間綠色低碳發(fā)展存在一定的空間溢出效應。同時(shí),曲線(xiàn)表現為顯著(zhù)的右拖尾現象,說(shuō)明存在地區間極化問(wèn)題,即部分地區高度集聚。此外,總體并未出現雙峰特征,表明不存在兩極或多極分化的趨勢。

④D.T.Quah,“Empirics for Growth and Distribution:Stratification,Polarization,and Convergence Clubs”,Journal of Economic Growth,1997,2(1),pp.27-59.

從分項指標的演變趨勢看,綠色創(chuàng )新表現為顯著(zhù)的“曲線(xiàn)右移、峰值下降、寬度增大、右拖尾”的變動(dòng)特征。這表明中國綠色創(chuàng )新水平不斷提升,但空間差距有所擴大,且各地區的綠色創(chuàng )新水平存在進(jìn)一步的極化現象,在“十三五”后期的年份中呈現“雙峰”的形態(tài),表明綠色創(chuàng )新存在兩極或多極分化現象。能源資源利用呈現為“曲線(xiàn)右移、峰值上升、寬度略有收窄、不存在右拖尾”的演變特征,說(shuō)明能源資源利用水平日益提升,地區分布越來(lái)越集中,且存在明顯的兩極或多極分化現象。污染排放與治理表現為“曲線(xiàn)右移、主峰下降、寬度增大、右拖尾”特征,表明各地區污染排放與治理成效較為顯著(zhù),但空間差距有所增大,盡管初期孕育了“雙峰”狀態(tài),但隨著(zhù)時(shí)間推移逐漸演變?yōu)椤皢畏濉?/font>,兩極或多極現象消失。從綠色體系建設看,該曲線(xiàn)經(jīng)歷了“曲線(xiàn)右移、主峰先降后升、寬度先增大后收窄、右拖尾不顯著(zhù)”的變化趨勢,體現了綠色體系建設水平持續提高,地區空間差距先增大后縮小,存在明顯的空間正向溢出效應,兩極或多極現象趨于消失。此外,綠色低碳政策表現為“曲線(xiàn)先右移再左移、主峰先降后升、寬度變動(dòng)不明顯、右拖尾顯著(zhù)”的變動(dòng)特點(diǎn),反映了考察期內該指數有所下降,地區空間差距有所增大,且部分地區與其他地區的差異有所拉大,未發(fā)現明顯的“雙峰”形態(tài)特征,即不存在兩極或多極現象。

圖2 工業(yè)綠色低碳發(fā)展質(zhì)量指數及分項Kernel分布狀況

三、工業(yè)綠色低碳發(fā)展質(zhì)量的區域差異

為了進(jìn)一步分析工業(yè)綠色低碳發(fā)展質(zhì)量的區域差異,本文采用Dagum基尼系數法測算總體差異、區域內以及區域間差異。

(一)工業(yè)綠色低碳發(fā)展質(zhì)量的區域差異及其來(lái)源

總體差異及區域內差異。測算結果顯示,“十三五”期間工業(yè)綠色低碳發(fā)展質(zhì)量的總體差異有所擴大,說(shuō)明區域協(xié)調發(fā)展戰略的實(shí)施并沒(méi)有縮小區域間工業(yè)綠色低碳發(fā)展的差異。具體來(lái)看,四大區域的基尼系數變化趨勢存在較大差異,逐步形成了東部—西部—中部—東北依次遞減的格局。其中,東部地區的基尼系數呈上升趨勢,且處于較高水平,區域內差異明顯的原因是北京、上海、廣東等省份的工業(yè)綠色低碳發(fā)展質(zhì)量遠超其他省份;西部地區基尼系數從2019年起趨于下降,云南、四川兩省在推動(dòng)工業(yè)綠色低碳發(fā)展中的成效明顯;中部地區和東北地區的基尼系數相對較低,表明這兩個(gè)區域的工業(yè)綠色低碳發(fā)展質(zhì)量相對均衡,尤其是東北三省的區域內差異逐漸縮小。

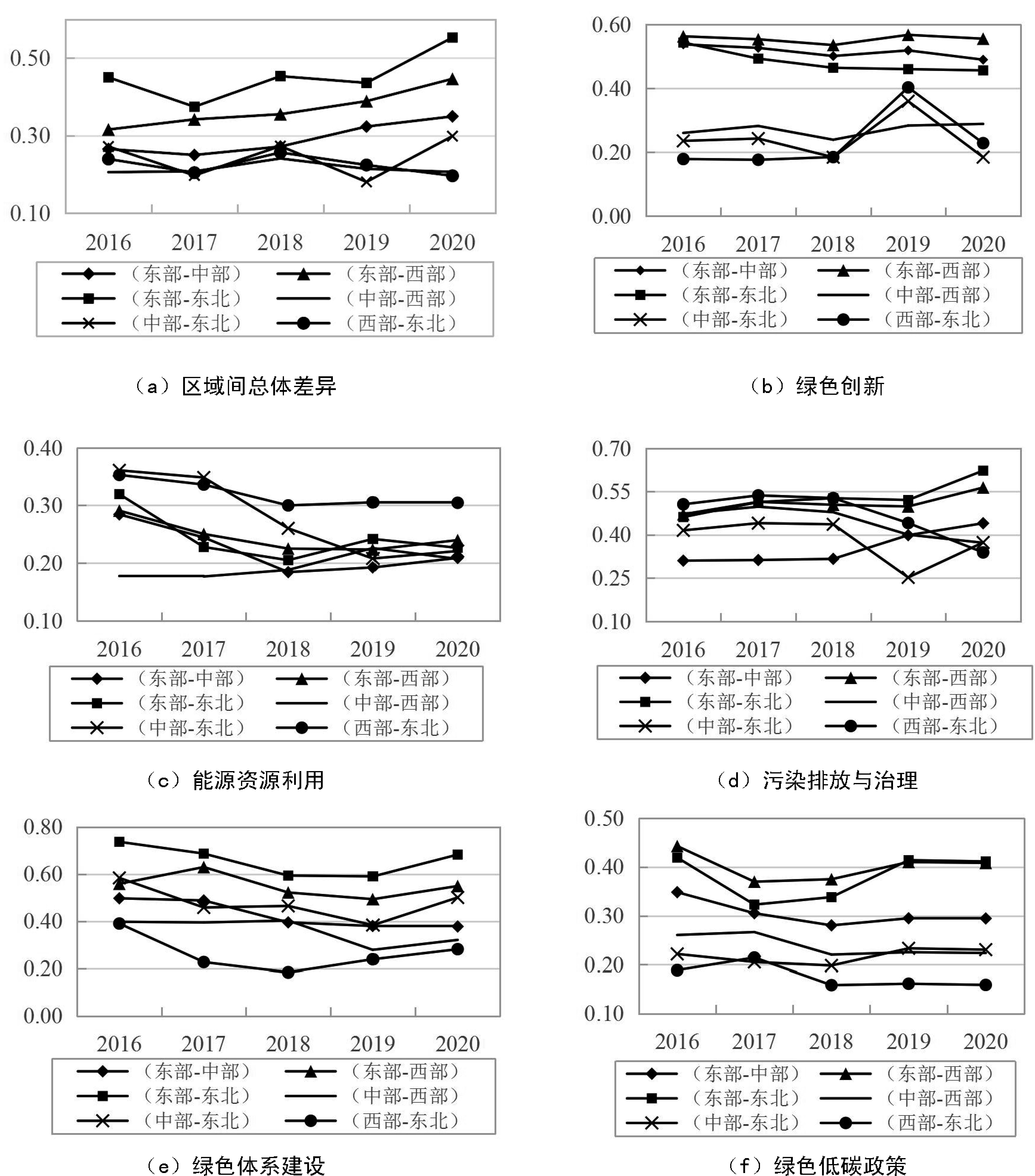

區域間差異。從圖3a的區域間差異變化趨勢看,東部—中部、東部—西部、東部—東北的區域間基尼系數呈現明顯的上升趨勢,中部—東北的波動(dòng)幅度較大,中部—西部、西部—東北在“十三五”后期呈現明顯的下降趨勢。就波動(dòng)幅度而言,東部—中部、東部—西部、東部—東北的區域間基尼系數分別由0.2653、0.3156、0.4501提升到0.3494、0.4464、0.5528,分別提高31.73%、41.43%、22.80%。僅西部—東北之間的基尼系數有所下降,可以認為,西部與東北地區的工業(yè)綠色低碳發(fā)展水平較為接近。總體上看,東部—東北、東部—西部的區域間基尼系數仍然維持在較高水平,且呈現較強的上升態(tài)勢。原因在于,東部地區的工業(yè)綠色低碳發(fā)展水平明顯高于全國均值,特別是北京、上海等地多項工業(yè)綠色低碳指標名列前茅,其他地區盡管已形成追趕態(tài)勢,但差距仍然明顯。

圖3 工業(yè)綠色低碳發(fā)展五個(gè)維度的區域間差異

區域差異來(lái)源及貢獻度。測算結果顯示,區域內差異的貢獻率呈先升后降的變動(dòng)趨勢,平均貢獻率為25.58%,考察期內相對穩定。然而,區域間差異的貢獻率不僅明顯高于區域內差異的貢獻率,而且波動(dòng)幅度較大,考察期內最大值為2020年的65.68%,最小值為47.03%,平均貢獻率為54.31%。同時(shí),超變密度貢獻率也呈現先升后降的趨勢,2020年降至10.69%,考察期內平均貢獻率為20.11%。由此,區域工業(yè)綠色低碳發(fā)展質(zhì)量的差異主要來(lái)自區域間。原因在于以下幾點(diǎn):一是各區域間能源資源稟賦存在重大差異,如西部地區多為清潔能源資源豐裕地區,是全國清潔能源的主要供給來(lái)源。東部沿海地區為發(fā)達地區,是能源的主要消費地,地區間能源資源存在空間錯配;二是各地區經(jīng)濟發(fā)展水平差異大,發(fā)展的重點(diǎn)產(chǎn)業(yè)、工業(yè)化進(jìn)程不一,東部地區人才、資金實(shí)力雄厚,綠色技術(shù)創(chuàng )新能力更強,盡管?chē)覍?shí)施了西部大開(kāi)發(fā)、振興東北老工業(yè)基地等戰略,但中西部等欠發(fā)達地區綠色低碳發(fā)展基礎薄弱,且不斷承接東部地區的重工業(yè)轉移,短期內對自身的綠色低碳發(fā)展產(chǎn)生了一定的制約。在新發(fā)展格局下推動(dòng)區域協(xié)調發(fā)展戰略的同時(shí),需要重點(diǎn)關(guān)注區域工業(yè)綠色低碳發(fā)展質(zhì)量的差異。

(二)五個(gè)維度的區域差異及來(lái)源

總體差異。為了深入研究工業(yè)綠色低碳發(fā)展質(zhì)量區域差異的來(lái)源,本文進(jìn)一步測算了五個(gè)維度指標的Dagum基尼系數。測算結果顯示,工業(yè)綠色低碳發(fā)展質(zhì)量五個(gè)維度的基尼系數存在較大差異,而且并沒(méi)有明顯的規律性。其中,考察期內綠色創(chuàng )新指數、能源資源利用指數、綠色體系建設指數、綠色低碳政策指數的基尼系數在波動(dòng)中均有所下降,分別下降4.58%、14.79%、10.84%、12.03%,能源資源利用指數表現相對較好,表明全國各地均在積極推動(dòng)工業(yè)綠色低碳轉型發(fā)展,成效顯著(zhù);而污染排放與治理的基尼系數則有所增大,且在“十三五”后期的絕對值相對最高,表明各地區的減排降污步伐不一致,存在明顯的區域不平衡問(wèn)題。

區域內差異。通過(guò)測算各維度的區域內差異,結果顯示,從綠色創(chuàng )新看,東部、中部以及東北的區域內差異系數均有所下降,東北地區降幅相對顯著(zhù),超過(guò)30%。相比之下,西部地區的基尼系數有所增大,增幅達32%左右。從能源資源利用看,各區域基尼系數同樣存在顯著(zhù)差異,東部地區各省份間差距下降趨勢明顯,但表現為一定的U型特征,東北地區略有下降,中部和西部地區的區域內差距略有擴大。從污染排放與治理看,中部地區、西部地區、東北地區的區域內差異明顯縮小,分別下降30.55%、25.16%、46.61%,而東部地區各省份間的差異有擴大趨勢,考察期內逐年上升,增幅為57.04%。以權重較大的單位工業(yè)增加值二氧化硫排放量指標為例,北京、上海兩地的工業(yè)二氧化硫排放績(jì)效遠遠優(yōu)于其他省份,其他污染物排放績(jì)效亦是如此,綠色低碳發(fā)展質(zhì)量較高。從綠色體系建設看,中部地區、西部地區、東北地區的區域內基尼系數同樣呈現顯著(zhù)的下降趨勢,其中,中部地區降幅在50%以上,而東部地區略有提升。此外,從綠色低碳政策看,除了東北地區外,其他地區的區域內基尼系數均有所下降,其中,中部和西部地區降幅明顯,均為35%以上。

區域間差異。從綠色創(chuàng )新的區域間差異看,如圖3所示,東部—中部、東部—西部、東部—東北、中部—東北的區域間基尼系數有所下降,其中,中部—東北、東部—東北的區域間基尼系數降幅相對較大,分別為21.69%、16.04%。這表明,東部地區與其他三個(gè)地區、中部地區與東北地區之間的綠色創(chuàng )新差異不斷縮小。從能源資源利用看,東部—中部、東部—西部、東部—東北、中部—東北的區域間基尼系數同樣表現為下降趨勢,中部地區與東北地區之間的能源資源利用差異下降最為顯著(zhù)。綜合綠色創(chuàng )新、能源資源利用兩個(gè)維度,東部地區與其他三個(gè)地區、中部地區與東北地區之間的區域間基尼系數不斷下降,是工業(yè)綠色低碳發(fā)展質(zhì)量指數的區域間差異下降的重要來(lái)源。從污染排放與治理看,中部—西部、中部—東北、西部—東北的區域間差異表現為不同程度的下降,其中西部—東北降幅最為明顯,超過(guò)30%,其他三個(gè)組間呈現上升態(tài)勢,東部—中部、東部—東北的區域間基尼系數分別增加42.02%、35.00%,表明東部與這兩個(gè)地區在綠色體系建設方面的差異是導致工業(yè)綠色低碳發(fā)展質(zhì)量存在差異的重要原因。從綠色體系建設看,所有組間的基尼系數均有所下降,其中,東部—中部、西部—東北的區域間基尼系數下降較多,分別為24.07%、27.89%,表明在縮小區域工業(yè)綠色低碳發(fā)展質(zhì)量差異的過(guò)程中,綠色體系建設起到了重要作用。此外,從綠色低碳政策看,大多數組間基尼系數表現為下降,東部—中部、中部—西部、西部—東北大致相當,降幅為15%左右。

區域差異來(lái)源及貢獻度。從表2的結果看,工業(yè)綠色低碳發(fā)展質(zhì)量五個(gè)維度的區域內差異貢獻率均值依次為27.50%、27.02%、28.98%、22.93%、23.20%。其中,污染排放與治理的區域內貢獻相對最大,綠色創(chuàng )新次之,綠色體系建設、綠色低碳政策大致相當,為23%左右,表明工業(yè)綠色低碳發(fā)展的區域內差異主要來(lái)自污染排放與治理和綠色創(chuàng )新維度。考察期內,五個(gè)維度的區域間差異貢獻率均值分別為61.36%、38.94%、31.53%、62.95%、56.54%。其中,綠色體系建設、綠色創(chuàng )新的區域間貢獻率相對較大,且二者較為接近,污染排放與治理的區域間貢獻率較小。相較于區域內差異,工業(yè)綠色低碳發(fā)展的區域間差異更多地來(lái)自綠色體系建設、綠色創(chuàng )新等維度的差異。此外,污染排放與治理、能源資源利用、綠色低碳政策的超變密度貢獻率相對較高,分別為39.50%、34.05%、20.25%。由此,工業(yè)綠色低碳發(fā)展五個(gè)維度的區域差異也來(lái)源于區域間的差異,區域工業(yè)綠色低碳發(fā)展不平衡應作為區域協(xié)調發(fā)展過(guò)程中重點(diǎn)解決的問(wèn)題,區域發(fā)展理念必須由單一的經(jīng)濟發(fā)展觀(guān)向資源環(huán)境與經(jīng)濟的協(xié)調發(fā)展觀(guān)轉變。

表2 五個(gè)維度的區域差異來(lái)源及貢獻率(%)

四、結論與政策建議

本文從綠色創(chuàng )新、能源資源利用、污染排放與治理、綠色體系建設、綠色低碳政策五個(gè)層面構建了一套全新的能夠反映工業(yè)綠色低碳發(fā)展質(zhì)量的指標體系,評估了“十三五”時(shí)期中國30個(gè)省份的工業(yè)綠色低碳發(fā)展質(zhì)量。研究表明,工業(yè)綠色低碳發(fā)展質(zhì)量較高的地區依然集中于東部省份,呈現出明顯的自東向西階梯狀過(guò)渡分布,各區域呈現分化狀態(tài)。綠色創(chuàng )新發(fā)展在實(shí)現工業(yè)綠色低碳發(fā)展中的核心作用并未充分發(fā)揮,單純依靠技術(shù)進(jìn)步,而不考慮要素使用效率的提升不能從根本上推動(dòng)工業(yè)綠色全要素生產(chǎn)率的長(cháng)期提升。當前,工業(yè)碳排放集中在河北、山東、江蘇、內蒙古、廣東五個(gè)省份,未來(lái)應重點(diǎn)推進(jìn)這些地區的碳減排工作。綠色體系建設主要集中在東部地區,中西部地區相對不足,綠色產(chǎn)品設計、綠色工廠(chǎng)、工業(yè)設計中心仍有一定的發(fā)展空間。地方性環(huán)保法規、規章制度效果存在較大的地區性差異,在綠色政策支持上,山西、新疆、內蒙古、海南、青海仍有提升空間。

同時(shí),本文還進(jìn)一步采用Kernel密度分析法、Dagum基尼系數法分別研究了工業(yè)綠色低碳發(fā)展質(zhì)量的演變趨勢、區域差異及其來(lái)源。“十三五”時(shí)期工業(yè)綠色低碳發(fā)展質(zhì)量的空間差距先增后降,地區間綠色低碳發(fā)展存在一定的空間溢出效應,且存在地區間極化問(wèn)題。區域工業(yè)綠色低碳發(fā)展質(zhì)量的差異主要來(lái)自區域間。原因在于,各區域間能源資源稟賦存在重大差異,發(fā)展的重點(diǎn)產(chǎn)業(yè)、工業(yè)化進(jìn)程不一。工業(yè)綠色低碳發(fā)展質(zhì)量的區域內差異主要來(lái)自污染排放與治理、綠色創(chuàng )新維度。工業(yè)綠色低碳發(fā)展質(zhì)量的區域間差異更多地來(lái)自綠色體系建設、綠色創(chuàng )新等方面。

為了進(jìn)一步推動(dòng)工業(yè)綠色低碳發(fā)展,結合研究結論,本文提出如下政策建議:

一是高度重視戰略規劃導向作用,積極完善工業(yè)綠色低碳相關(guān)法律法規。鑒于工業(yè)綠色低碳轉型的系統性、長(cháng)期性、戰略性,清晰明確的目標對于引領(lǐng)工業(yè)產(chǎn)品全生命周期技術(shù)群創(chuàng )新以及產(chǎn)業(yè)變革具有重要的引導作用。亟需圍繞“雙碳”目標,在保障國家能源安全供給的前提下,對各地區重點(diǎn)工業(yè)進(jìn)行重構規劃,加強碳達峰頂層設計,尤其是對于綠色低碳發(fā)展面臨嚴峻挑戰和基礎較為薄弱的中西部地區、東北地區制定中長(cháng)期技術(shù)路線(xiàn)圖和配套運行措施,提升降碳基礎能力,在有條件的行業(yè)率先實(shí)現碳達峰。

二是推動(dòng)綠色自主技術(shù)創(chuàng )新協(xié)同攻關(guān)機制,突破一批關(guān)鍵核心技術(shù)。綠色創(chuàng )新是工業(yè)綠色低碳發(fā)展的根本動(dòng)力,應加大先進(jìn)適用技術(shù)推廣應用力度,加快提升西部地區綠色創(chuàng )新的投入水平。推動(dòng)不同區域工業(yè)創(chuàng )新主體協(xié)作融合,促進(jìn)綠色共性技術(shù)研發(fā)和成果轉化應用。構建優(yōu)勢互補、利益共享、風(fēng)險共擔的產(chǎn)學(xué)研金介合作機制。加快在中西部建設一批綠色技術(shù)公共服務(wù)平臺。推進(jìn)綠色技術(shù)轉化應用,健全綠色技術(shù)交易市場(chǎng)機制,提升綠色技術(shù)交易服務(wù)水平。鼓勵工業(yè)企業(yè)和科研院校共同實(shí)施產(chǎn)業(yè)合作協(xié)同育人項目,聯(lián)合培育綠色技術(shù)技能人才。發(fā)揮東部地區人才集聚、綠色技術(shù)水平領(lǐng)先的優(yōu)勢,加快向中西部等欠發(fā)達地區的技術(shù)外溢和擴散,優(yōu)化東北地區的綠色技術(shù)發(fā)展環(huán)境。

三是對標國際先進(jìn),打造綠色制造一流標準體系。參考國際最新實(shí)踐,因地制宜實(shí)質(zhì)性推進(jìn)綠色產(chǎn)品、綠色工廠(chǎng)、綠色園區、綠色供應鏈等重點(diǎn)領(lǐng)域標準的研究與制修訂,縮小區域間發(fā)展差距。推進(jìn)綠色制造管理體系建設,加大對中西部地區的傾斜力度。建立健全綠色產(chǎn)品標準、認證、標識體系。在綠色工廠(chǎng)評價(jià)標準上,優(yōu)化指標體系,將各系統作為整體綜合權衡考慮,兼顧社會(huì )屬性相關(guān)的評價(jià)指標,依據區域行業(yè)特點(diǎn),靈活分布權重;完善綠色產(chǎn)品認證與標識體系。加快綠色供應鏈基礎通用標準的研究制定,優(yōu)先制定綠色供應鏈統一術(shù)語(yǔ)、要求、方法、標識標準。

四是培育綠色經(jīng)濟增長(cháng)點(diǎn),加快形成綠色生活方式。綠色生產(chǎn)與綠色消費相輔相成,應充分發(fā)揮中國超大規模市場(chǎng)優(yōu)勢,做好綠色消費大文章,發(fā)揮中西部地區在擴大綠色產(chǎn)品需求中的作用。加強輿論宣傳和觀(guān)念引導,建立健全綠色消費長(cháng)效機制,促進(jìn)居民踐行綠色生活方式和消費模式。充分利用新一代信息技術(shù),打造線(xiàn)上線(xiàn)下的綠色產(chǎn)品營(yíng)銷(xiāo)模式;明確綠色產(chǎn)品的品牌定位,挖掘品牌深度,促進(jìn)品牌效應最大化;推廣綠色電力證書(shū)交易,提升全社會(huì )綠色電力消費水平;鼓勵地方采取補貼、積分等手段促進(jìn)綠色消費。構建自主可控、安全高效的綠色產(chǎn)業(yè)鏈,加快形成綠色發(fā)展新動(dòng)能。大力發(fā)展綠色制造服務(wù),提升區域綠色制造基礎能力。

李鵬 | 中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所《中國工業(yè)經(jīng)濟》編輯,助理研究員;研究方向:產(chǎn)業(yè)經(jīng)濟。

李鵬,史丹.中國工業(yè)綠色低碳發(fā)展質(zhì)量的演進(jìn)、區域差異及政策建議[J].北京師范大學(xué)學(xué)報(社會(huì )科學(xué)版),2024,(03):136-147.