內容摘要:我國氫能產(chǎn)業(yè)發(fā)展目前呈現出三個(gè)特點(diǎn):一是氫氣產(chǎn)量和儲氫材料產(chǎn)銷(xiāo)量世界第一,為我國氫能技術(shù)開(kāi)發(fā)利用創(chuàng )造了有利條件;二是氫能產(chǎn)業(yè)發(fā)展的財稅支持政策、技術(shù)標準等政策框架進(jìn)一步完善;三是地方政府非常重視氫能產(chǎn)業(yè)發(fā)展,全國31個(gè)省市自治區均發(fā)布了氫能產(chǎn)業(yè)發(fā)展的相關(guān)政策。然而,從低碳轉型的邏輯看,我國制氫原料以化石能源為主導,現階段大規模推動(dòng)氫能產(chǎn)業(yè)發(fā)展將導致CO2排放量快速增加,不利于我國“雙碳”工作的推進(jìn),而且在氫能開(kāi)發(fā)利用技術(shù)還處于研發(fā)和示范階段的情況下,各地大規模推進(jìn)產(chǎn)生低水平重復投資的后果。此外,我國氫能產(chǎn)業(yè)規劃的應用場(chǎng)景選擇單一也不利于真正發(fā)揮氫能在未來(lái)低碳能源系統中的作用。因此,我國氫能產(chǎn)業(yè)發(fā)展應該在在能源轉型趨勢下合理確定氫能在我國未來(lái)能源系統中地位,從我國能源產(chǎn)業(yè)實(shí)際出發(fā)選擇氫能產(chǎn)業(yè)發(fā)展切入點(diǎn),并致力于構建創(chuàng )新驅動(dòng)的氫能產(chǎn)業(yè)政策框架。

基金項目:國家社科基金重點(diǎn)項目“促進(jìn)能源轉型的能源體制革命理論框架與實(shí)現機制研究(批準號18AGL016)

早在上世紀90年代中期,氫就作為“提供脫碳,可持續能源系統必不可少的元素”而被寄予厚望,但此后二十年的發(fā)展進(jìn)程遠遠低于人們的期望。2015年,根據根據《巴黎協(xié)定》設定的1.5℃溫控和凈零排放目標,2030年前全球目前年均約12%的脫碳速度需要提高五倍方可實(shí)現。由于交通運輸和工業(yè)領(lǐng)域脫碳的復雜性和難度,僅靠可再生能源遠不能滿(mǎn)足CO2或溫室氣體凈零排放的“脫碳”要求,氫能由于具備來(lái)源多樣、清潔低碳、安全、靈活高效、應用場(chǎng)景豐富等特點(diǎn)再次受到重視,被視為未來(lái)十年替代碳氫化合物,應對氣候變化的關(guān)鍵要素。

近年來(lái),氫能因其在能源轉型和工業(yè)脫碳中重要作用日益受到關(guān)注,但氫能作為一個(gè)“產(chǎn)業(yè)”在各國都處于初步發(fā)展階段。本文主要探討我國氫能產(chǎn)業(yè)發(fā)展的現狀與特點(diǎn)、存在的問(wèn)題以及相關(guān)發(fā)展建議。

一、我國氫能產(chǎn)業(yè)發(fā)展現狀與特點(diǎn)

氫能產(chǎn)業(yè),無(wú)論從氫的制造、運輸和儲存,還是氫作為能源利用方面都還屬于萌芽狀態(tài)的產(chǎn)業(yè)。目前,我國氫能產(chǎn)業(yè)發(fā)展表現出如下三個(gè)特點(diǎn)。

1.我國氫氣產(chǎn)業(yè)基礎較好,為氫能產(chǎn)業(yè)發(fā)展創(chuàng )造良好條件

我國存在著(zhù)一個(gè)以化石能源制氫和工業(yè)副產(chǎn)氫回收的生產(chǎn)和非能源利用的“氫氣產(chǎn)業(yè)”,并且這一產(chǎn)業(yè)已經(jīng)有相當規模。據中國煤炭工業(yè)協(xié)會(huì )數據統計,2012-2020年,中國氫氣產(chǎn)量整體呈穩步增長(cháng)趨勢,中國氫氣年產(chǎn)量從1600萬(wàn)噸增加到2500萬(wàn)噸,是世界第一大產(chǎn)氫國家。其中,中國石化和國家能源集團是國內氫氣產(chǎn)量最大的兩家企業(yè)。2020年,中國石化氫氣年生產(chǎn)量達350萬(wàn)噸,占全國氫氣產(chǎn)量的14%;國家能源集團年生產(chǎn)400萬(wàn)噸的氫氣,占總體產(chǎn)量的16%。此外,2020年,我國金屬儲氫材料產(chǎn)銷(xiāo)量已超過(guò)日本,成為世界最大儲氫材料產(chǎn)銷(xiāo)國。

與“氫氣”產(chǎn)業(yè)相比,我國“氫能”產(chǎn)業(yè)發(fā)展還處于初級階段。目前的2500萬(wàn)噸氫氣產(chǎn)量中,僅有1%左右作為能源使用,但我國氫氣產(chǎn)量和儲氫材料產(chǎn)銷(xiāo)量世界第一,為我國氫能技術(shù)開(kāi)發(fā)利用和氫能產(chǎn)業(yè)發(fā)展創(chuàng )造了有利條件,主要表現在:

第一,我國氫燃料電池車(chē)產(chǎn)銷(xiāo)量及加氫站數量居世界前列。與電動(dòng)汽車(chē)相比,全球氫燃料電池汽車(chē)產(chǎn)業(yè)發(fā)展還處于萌芽狀態(tài)。根據中國汽車(chē)工業(yè)協(xié)會(huì )提供的數據,2020年,全球共銷(xiāo)售氫燃料電池汽車(chē)9006臺。其中韓國是全球最大的氫燃料電池汽車(chē)銷(xiāo)售市場(chǎng),銷(xiāo)量為5823臺;中國則是全球第二大氫燃料電池汽車(chē)銷(xiāo)售市場(chǎng),銷(xiāo)量為1177臺。截止2020年底,中國的氫燃料電池汽車(chē)保有量?jì)H次于韓國和美國,居全球第三。其中韓國是全球唯一氫燃料電池汽車(chē)保有量超過(guò)一萬(wàn)量的國家。從氫燃料電池汽車(chē)的加氫站數量看,2020年,日、德、中三個(gè)國家加氫站共有311座,占全球總數的56%。其中中國加氫站為69座,居全球第三。

第二,氫能源作為技術(shù)密集型行業(yè),有著(zhù)極高的技術(shù)要求。盡管我國氫能產(chǎn)業(yè)鏈的一些關(guān)鍵技術(shù)與國際先進(jìn)水平還有差距,但近年來(lái)我國氫能利用技術(shù)研發(fā)能力有了相當提高。

早期,我國氫能源相關(guān)技術(shù)專(zhuān)利的研發(fā)較為緩慢,專(zhuān)利年申請量不足百件。自2015年開(kāi)始,國內氫能源專(zhuān)利申請數量迅速攀升。根據知識產(chǎn)權產(chǎn)業(yè)媒體IPR daily與incoPat創(chuàng )新指數研究中心聯(lián)合發(fā)布“2020上半年全球氫能產(chǎn)業(yè)發(fā)明專(zhuān)利排行榜(TOP100)”,入榜的全球前100名企業(yè)中,中國石化的氫能產(chǎn)業(yè)發(fā)明專(zhuān)利申請數量以434件專(zhuān)利位列第一,遠高于其他企業(yè)。入榜的前100名企業(yè)主要來(lái)自13個(gè)國家和地區,中國占比45%,日本占比15%,美國占比13%,德國占比7%;英國和韓國各占比4%,法國占比3%,沙特阿拉伯、瑞士和芬蘭各占比2%,挪威、丹麥和荷蘭各占比1%。

圖1 入榜企業(yè)的國家/組織/地區分布

資料來(lái)源:IPR daily中文網(wǎng)

為推進(jìn)氫能技術(shù)發(fā)展及產(chǎn)業(yè)化,2018-2020年,國家重點(diǎn)研發(fā)計劃啟動(dòng)實(shí)施“可再生能源與氫能技術(shù)”重點(diǎn)專(zhuān)項。其中,科技部通過(guò)“可再生能源與氫能技術(shù)”重點(diǎn)專(zhuān)項部署了27個(gè)氫能研發(fā)項目,研發(fā)經(jīng)費投入約5億元。從重點(diǎn)轉向分布的產(chǎn)業(yè)鏈環(huán)節來(lái)看,下游應用是氫能源2018-2020年研發(fā)任務(wù)的重點(diǎn),其次是制氫和儲氫技術(shù)。在2018-2020年的國家重點(diǎn)研發(fā)項目中,燃料電池技術(shù)類(lèi)有14個(gè),占總項目的51.9%;制氫技術(shù)類(lèi)5個(gè),占比18.5%;儲氫技術(shù)類(lèi)6個(gè),占比22.2%;加氫站技術(shù)類(lèi)2個(gè),占比7.4%。2021年,科技部更加重視重點(diǎn)專(zhuān)項研發(fā)項目分布的均衡性。在2021年2月1日發(fā)布的《關(guān)于對十四五國家重點(diǎn)研發(fā)計劃氫能技術(shù)等18個(gè)重點(diǎn)專(zhuān)項2021年度項目申報指南征求意見(jiàn)的通知》中,重點(diǎn)專(zhuān)項研發(fā)項目在燃料電池技術(shù)類(lèi)、制氫技術(shù)類(lèi)和儲氫技術(shù)類(lèi)的分布比例分別為32%、32%和32%。

2.我國氫能產(chǎn)業(yè)發(fā)展的政策框架進(jìn)一步完善

2006年,國務(wù)院發(fā)布的《國家中長(cháng)期科學(xué)和技術(shù)發(fā)展規劃綱要(2006-2020年)》所確定的發(fā)展重點(diǎn)中,“氫能及燃料電池技術(shù)”被列為國家重點(diǎn)發(fā)展的一種先進(jìn)能源技術(shù)。不過(guò)這主要停留在科學(xué)研究層面,直到2012年國務(wù)院發(fā)布的《節能與新能源汽車(chē)產(chǎn)業(yè)發(fā)展規劃(2012~2020年)》和2014年國務(wù)院辦公廳發(fā)布的《能源發(fā)展戰略行動(dòng)(2014-2020年)》,國家正式將“氫能與燃料電池”作為能源科技創(chuàng )新戰略方向。

2020年以來(lái),我國出臺了一系列氫能相關(guān)政策,使我國氫能產(chǎn)業(yè)發(fā)展政策框架得到進(jìn)一步完善,主要表現在三個(gè)方面:

一是發(fā)布政策文件的政府部門(mén)和機構多,包括財政部、工業(yè)和信息化部、科技部、發(fā)展改革委、司法部、國家能源局、國家關(guān)稅稅則委員會(huì )、國家標準化委員會(huì )等。很多政策文件都是兩個(gè)以上的部委局聯(lián)合制定發(fā)布,這表明氫能產(chǎn)業(yè)發(fā)展已經(jīng)上升為國家戰略,引起相關(guān)部委局的高度重視。

二是政策文件涵蓋了影響氫能產(chǎn)業(yè)的各個(gè)方面,既包括氫能產(chǎn)業(yè)發(fā)展規劃與布局,也包括制氫、儲氫、燃料電池、加氫站等產(chǎn)業(yè)鏈各環(huán)節,還包括氫能技術(shù)研發(fā)支持重點(diǎn)、氫能支持項目申報流程和評價(jià)方法等,使我國氫能支持政策的系統性和嚴謹性得到極大改善。

三是政策手段以政府規劃指導和財政補貼為主,同時(shí)也通過(guò)推動(dòng)產(chǎn)業(yè)發(fā)展技術(shù)標準的制定引導產(chǎn)業(yè)良性競爭,以及降低部分氫能產(chǎn)業(yè)鏈關(guān)鍵進(jìn)口零部件關(guān)稅降低進(jìn)口成本等方式支持國內氫能設備制造業(yè)的發(fā)展。到目前為止,我國已經(jīng)發(fā)布實(shí)施氫能和燃料電池技術(shù)、應用、檢測、安全相關(guān)的國家標準80項,行業(yè)標準約40項。這些技術(shù)規范和標準對氫能和氫燃料電池汽車(chē)規范發(fā)展起到了積極的推動(dòng)作用。

3.各地氫能產(chǎn)業(yè)發(fā)展以燃料電池汽車(chē)為主導方向

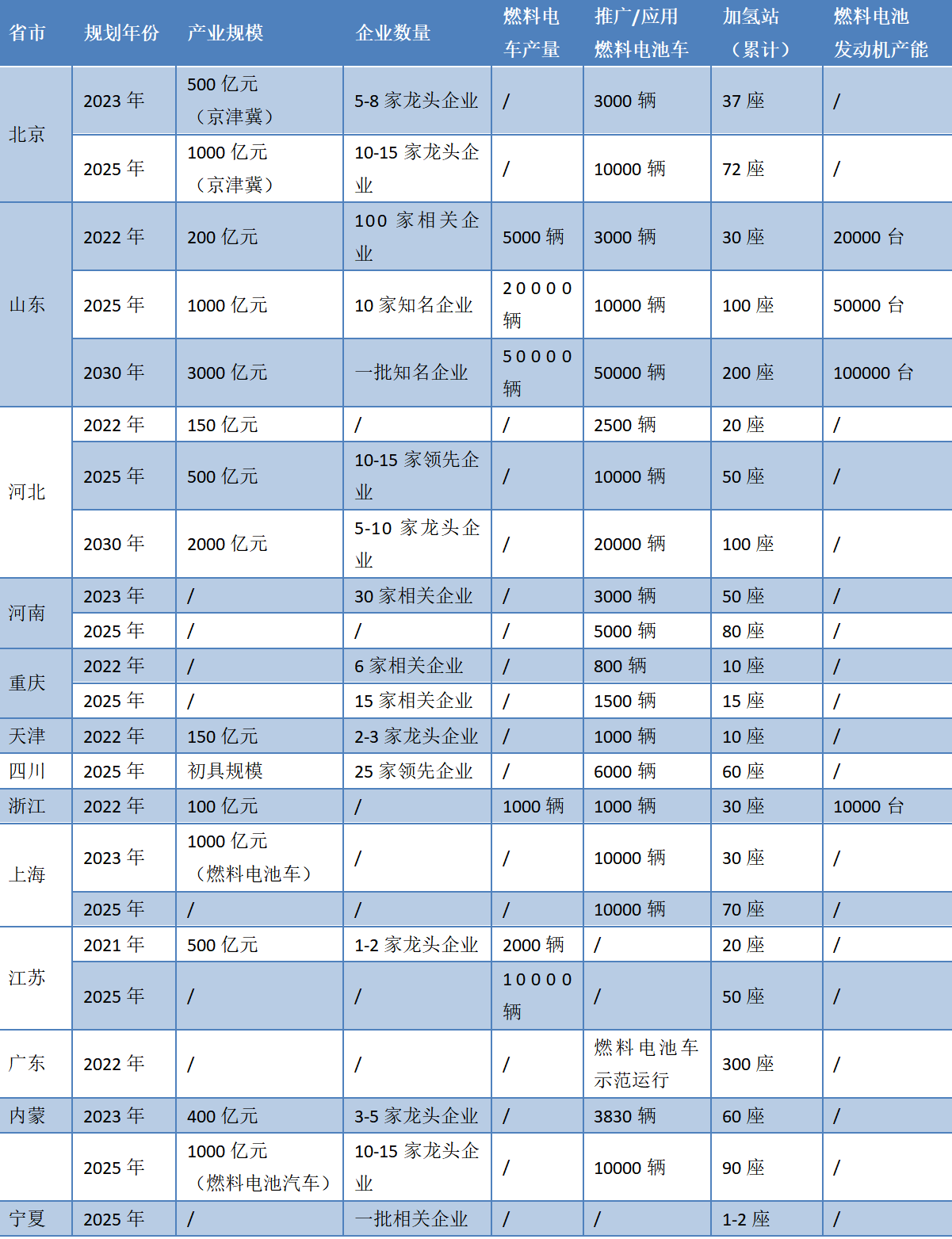

除了國家層面的戰略重視之外,全國31個(gè)省市自治區均發(fā)布了氫能產(chǎn)業(yè)發(fā)展的相關(guān)政策。有的地方是在改省的《國民經(jīng)濟和社會(huì )發(fā)展十四五規劃與2035遠景目標》這樣的綜合性政策規劃文件中對氫能發(fā)展做出了部署和規劃,如安徽、湖南、云南、黑龍江、陜西等省;有的地方則在綜合性做出規劃文件之外,發(fā)布了專(zhuān)門(mén)的氫能源相關(guān)專(zhuān)項政策或規劃,如北京、山東、河北、天津、四川、浙江、寧夏等省市;一些省市則通過(guò)氫燃料汽車(chē)等相關(guān)政策規劃發(fā)布氫能源產(chǎn)業(yè)建設目標。

值得注意的是,幾乎所有發(fā)布專(zhuān)門(mén)氫能產(chǎn)業(yè)政策的省市都把氫能產(chǎn)業(yè)發(fā)展的主導方向和重點(diǎn)放在了燃料電池汽車(chē)及其產(chǎn)業(yè)鏈的發(fā)展方面,盡管氫能發(fā)展目前在全球范圍受到高度重視的關(guān)鍵不在于陸地交通,而是因為氫能在一些“脫碳”難度大的工業(yè)部門(mén)所體現出的獨特優(yōu)勢。

從主要省市的氫能產(chǎn)業(yè)發(fā)展規劃所制定的目標,可以清晰地看出,燃料電池汽車(chē)及其產(chǎn)業(yè)鏈是各地發(fā)展氫能的主要,甚至是唯一選擇。表2中列舉的13個(gè)省市自治區中,除了寧夏以外,其余省市自治區的氫能產(chǎn)業(yè)規劃都具體化為氫燃料電池車(chē)汽車(chē)的生產(chǎn)或推廣目標,其中還有兩個(gè)省(山東和浙江)規劃了氫燃料電池發(fā)動(dòng)機產(chǎn)能目標。對于氫能在其他領(lǐng)域的應用則沒(méi)有涉及。

表1 主要省市氫能產(chǎn)業(yè)發(fā)展目標

資料來(lái)源:產(chǎn)業(yè)前瞻研究院

二、我國氫能產(chǎn)業(yè)發(fā)展當前存在的問(wèn)題

在我國當前的氫能利用的技術(shù)、材料和設備制造水平下,各地紛紛大規模鼓勵氫能產(chǎn)業(yè)發(fā)展的政策已經(jīng)初步帶來(lái)了一些不利的影響,突出的問(wèn)題有三個(gè)。

1.我國制氫原料以化石能源為主導,CO2排放量壓力大

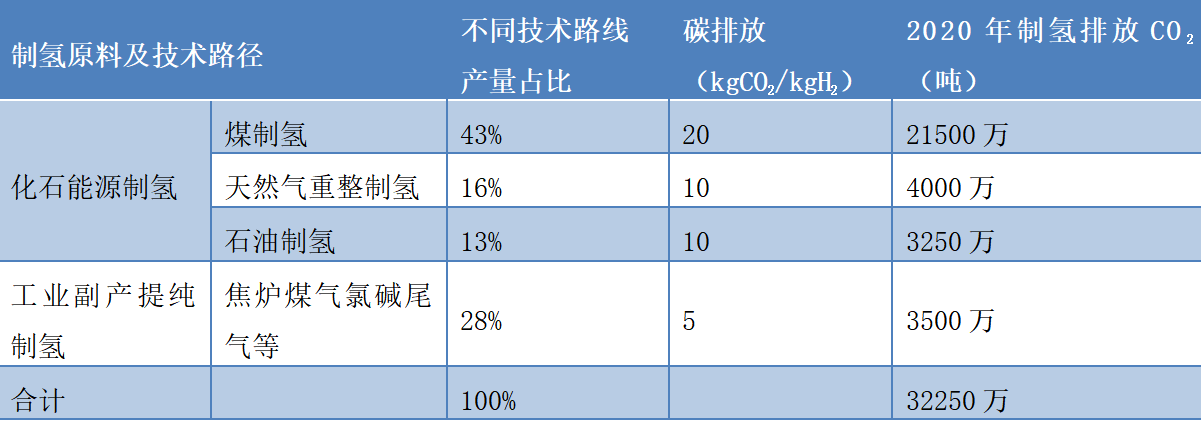

中國是世界第一產(chǎn)氫大國,2020年全國氫氣產(chǎn)量約2500萬(wàn)噸。這些氫氣基本是作為工業(yè)原料,作為能源使用的“氫”微乎其微。從制氫的原料及方式看,我國和全球一樣,基本是化石能源制氫和工業(yè)副產(chǎn)品提純制氫。如表2所示,我國化石能源制氫包括煤制氫、天然氣重整制氫和石油制氫,三種制氫原料及技術(shù)路線(xiàn)產(chǎn)量占比分別為43%、16%和13%;工業(yè)副產(chǎn)提出制氫主要是焦爐煤氣和氯堿尾氣制氫,其產(chǎn)量占28%。電解水制氫和其他制氫方式占比微乎其微。

在氣候變化和能源轉型的大背景下,化石能源制氫必須要考慮其產(chǎn)生的大量二氧化碳排放問(wèn)題。根據我國不同技術(shù)路線(xiàn)制氫的產(chǎn)量占比及其碳排放數據,按照2020年我國氫氣產(chǎn)量2500萬(wàn)噸計算,2020年我國煤制氫的產(chǎn)量為1075萬(wàn)噸,按照每公斤氫氣排放20公斤二氧化碳計算,其二氧化碳年排放量為2.15億噸;天然氣重整制氫產(chǎn)量為400萬(wàn)噸,排放二氧化碳為4000萬(wàn)噸;石油制氫產(chǎn)量325萬(wàn)噸,排放二氧化碳3250萬(wàn)噸;工業(yè)副產(chǎn)提純制氫700完噸,排放二氧化碳3500萬(wàn)噸。2020年化石能源制氫合計排放二氧化碳3.225億噸,大致占我國工業(yè)過(guò)程排放二氧化碳量的24.8%。因此,在“綠氫”不具備真正的成本競爭力之前,大規模推動(dòng)氫能產(chǎn)業(yè)發(fā)展,將導致“灰氫”規模快速擴展和二氧化碳排放量的快速增加,不利于我國“雙碳”工作推進(jìn)。

表2 我國制氫原料來(lái)源與二氧化碳排放

資料來(lái)源:清華大學(xué)、作者計算

2.地方過(guò)快推進(jìn)氫能產(chǎn)業(yè)發(fā)展導致低水平重復投資

從全球看,歐盟主要國家、美國、日本、韓國等國都發(fā)布了“氫能發(fā)展戰略”或“路線(xiàn)圖”,但在氫能開(kāi)發(fā)方面,基本處于技術(shù)研發(fā)和項目示范階段,氫能開(kāi)發(fā)利用技術(shù)總體上還不具備達到大規模商業(yè)推廣的條件。

與發(fā)達國家相比,我國在燃料電池技術(shù)發(fā)展、氫能產(chǎn)業(yè)裝備制造等方面相對落后。關(guān)鍵零部件主要依靠進(jìn)口,燃料電池的關(guān)鍵材料包括催化劑、質(zhì)子交換膜以及炭紙等材料大都采用進(jìn)口材料;關(guān)鍵組件制備工藝亟需提升,膜電極、空壓機、雙極板、氫循環(huán)泵等和國外存在較大差距;氫能技術(shù)標準中關(guān)于氫品質(zhì)、儲運、加氫站和安全標準的內容較少,難以滿(mǎn)足國際技術(shù)通則以系統為實(shí)驗對象的要求。另外,高精度氫氣品質(zhì)檢測和高靈敏度氫氣泄露等重要測試裝備欠缺,權威檢測認證機構仍未形成。從全球范圍氫能專(zhuān)利布局來(lái)看,大量核心專(zhuān)利掌握在美國、日本等國,我國尚未成為主導國際氫能發(fā)展的技術(shù)來(lái)源方。

因此,從技術(shù)研發(fā)實(shí)力和產(chǎn)業(yè)基礎看,我國氫能產(chǎn)業(yè)2025年之前還不具備大規模商業(yè)化的條件,但目前各地氫能規劃和氫能產(chǎn)業(yè)園區建設已呈現過(guò)熱苗頭。據不完全統計,目前發(fā)布氫能產(chǎn)業(yè)規劃的省市,地級市以上有50多個(gè),除大的省區以外,70%的省都提出要發(fā)展氫能產(chǎn)業(yè),規劃氫燃料電池電堆總產(chǎn)能已經(jīng)高達3000兆瓦,燃料電池汽車(chē)總產(chǎn)能超過(guò)10萬(wàn)輛,規劃總投資超過(guò)2000億。在氫能產(chǎn)業(yè)發(fā)展仍存在自主創(chuàng )新能力不強、國產(chǎn)化率低、成本高等短板明顯的情況下,各地這種一哄而上大規模布局的做法,將導致氫能產(chǎn)業(yè)低水平重復和資源浪費、影響我國氫能產(chǎn)業(yè)健康發(fā)展。

3.我國氫能產(chǎn)業(yè)規劃的應用場(chǎng)景選擇過(guò)于單一

氫能具有廣泛的應用場(chǎng)景,因而“綠氫”在一些難以脫碳的領(lǐng)域被寄予厚望。根據國際氫能委員會(huì )(Hydrogen Council)發(fā)布的《氫能洞察》指出,從總體擁有成本(TCO)看,在全球制氫、儲運、配送成本快速下降的趨勢下,氫能在各領(lǐng)域的應用潛力將逐步凸顯,到2030年,氫能可在22種終端應用中成為最具競爭力的減碳解決方案,包括煉油、化肥、商用車(chē)、長(cháng)途卡車(chē)運輸、航運和氫冶煉等應用領(lǐng)域。

然而,當前我國各地氫能發(fā)展方向基本局限在燃料電池汽車(chē)領(lǐng)域,示范應用主要集中在以公交車(chē)為主要應用場(chǎng)景的交通領(lǐng)域,應用場(chǎng)景單一,產(chǎn)業(yè)同質(zhì)化突出。從能源低碳轉型的過(guò)程看,我國氫能產(chǎn)業(yè)發(fā)展選擇場(chǎng)景集中在交通領(lǐng)域將可能導致兩個(gè)問(wèn)題:一是各地規劃的氫燃料電池汽車(chē)發(fā)展集中在乘用車(chē),對于燃料電池技術(shù)路線(xiàn)更具優(yōu)勢的中重型卡車(chē)的示范運營(yíng)很少真正開(kāi)展。根據行業(yè)的看法,氫燃料電池汽車(chē)要到2025-2030年才具備產(chǎn)業(yè)化條件。而且,即使到時(shí)候真正具備了產(chǎn)業(yè)或條件,在不斷進(jìn)步的三元鋰電池和磷酸鐵鋰技術(shù)成本不斷降低的情況下,氫燃料電池車(chē)在中短途并無(wú)競爭優(yōu)勢。當前打規模集中于這一領(lǐng)域的氫能投資可能會(huì )“打水漂”。二是一些脫碳真正困難、需要“氫能”領(lǐng)域,如化工、冶煉、軌道交通、航空航天、分布式發(fā)電、熱電聯(lián)供等反而進(jìn)展緩慢,無(wú)法真正發(fā)揮氫能價(jià)值和潛力。

三、我國氫能產(chǎn)業(yè)高質(zhì)量發(fā)展的戰略思路

氫能是一種高效、清潔、靈活、且應用場(chǎng)景廣泛的能源載體,氫能產(chǎn)業(yè)發(fā)展對推動(dòng)我國能源轉型和經(jīng)濟“脫碳”意義重大。

1.在能源轉型趨勢下合理確定氫能在我國未來(lái)能源系統中地位

美國、歐盟和日本很早就都制定了氫能的國家戰略。這些氫能發(fā)展國家戰略不僅確立了近期、中期和遠期的發(fā)展路線(xiàn)圖,而且還根據氫能的三個(gè)重要特點(diǎn)明確指出氫能未來(lái)發(fā)展的三個(gè)重要方向:一是氫能作為一種能源形式,在氫基交通和作為未來(lái)合成動(dòng)力燃料基礎的應用;二是氫能作為一種能量?jì)Υ嫫鳎梢愿鶕┙o需求靈活地儲存可再生能源,并起到平衡供求關(guān)系的作用,從而使氫能作為能源轉型的一個(gè)重要基石;三是氫能作為不同能源行業(yè)耦合的一個(gè)重要媒介,在無(wú)法直接使用可再生能源電能的領(lǐng)域中,“綠氫”及其衍生產(chǎn)品是很多工業(yè)部門(mén)脫碳的重要途徑。

相比之下,我國從2019年開(kāi)始在全國很多地方掀起了氫能產(chǎn)業(yè)發(fā)展熱潮,各地氫能產(chǎn)業(yè)規劃千篇一律把發(fā)展方向落在了氫能交通方面,而對氫能作為能量?jì)Υ嫫骱筒煌茉葱袠I(yè)耦合的介質(zhì)兩個(gè)特點(diǎn)的重要性缺乏足夠認識。我們認為,我國氫能產(chǎn)業(yè)發(fā)展必須在能源轉型趨勢下,合理確定氫能在我國未來(lái)能源系統中的地位和發(fā)展重點(diǎn)。

當前的能源轉型是為應對全球變暖而推動(dòng)的,其完整的內涵包括“一個(gè)目標,兩個(gè)支柱”。“一個(gè)目標”是大幅度降低人類(lèi)活動(dòng)排放的二氧化碳量,以減緩全球變暖;兩個(gè)支柱分別是:第一,提高能源效率和節能,降低化石能源消費總量,從而降低二氧化碳排放量。這在當我國能源消費都是化石能源占主導地位的階段,對減少二氧化碳非常重要;第二,大力發(fā)展可再生能源替代化石能源,從而避免二氧化碳的排放;隨著(zhù)一次能源消費中可再生能源比重快速提升,這一支柱講對碳減排起到越來(lái)越重要的作用。

可見(jiàn),“脫碳”是當前能源轉型的基本動(dòng)因。為實(shí)現我國2060碳中和目標,我國能源系統必須提前實(shí)現“零碳”。由于目前還不存在成熟的氫能利用場(chǎng)景,確定氫能在我國未來(lái)零碳能源的地位與作用,必須動(dòng)態(tài)考慮其他零碳能源既有作用情況下來(lái)確定。氫能與其他可再生能源和技術(shù)路徑相比,盡管有很多“理論上”的優(yōu)勢,但由于其要在5-10年才具有應用上的“經(jīng)濟性”,所以,在這5-10期間,如果其他“零碳或低碳”能源利用技術(shù)先于氫能獲得了技術(shù)和規模上的競爭優(yōu)勢,等到氫能在一些應用場(chǎng)景具備產(chǎn)業(yè)化條件時(shí),也沒(méi)有必要再出臺相應的政策去推動(dòng)氫能去替代既有的“零碳或低碳”能源及其利用技術(shù)。因為它們都符合能源轉型和碳中和的要求。

從這個(gè)角度看,“氫能”未來(lái)價(jià)值最大的的應用場(chǎng)景不是公路交通,因為目前的純電動(dòng)汽車(chē)技術(shù)不斷迭代,基礎設施逐漸完善,相對氫燃料電池車(chē)來(lái)說(shuō)具有越來(lái)越大的競爭優(yōu)勢。因此,氫能在我國未來(lái)能源系統中的地位和作用,不是在已經(jīng)具有成熟技術(shù)的交通領(lǐng)域大規模推廣,而是應該是彌補現有低碳和零碳能源技術(shù)無(wú)法解決的問(wèn)題和應用場(chǎng)景。其中特別重要的是在提高能源系統的靈活性方面,氫能具有非常重要的優(yōu)勢(如電力系統中的電力供需的季節性調節),以及解決建筑和工業(yè)部門(mén)脫碳問(wèn)題發(fā)揮獨特的作用。

2.從我國能源產(chǎn)業(yè)實(shí)際出發(fā)選擇氫能產(chǎn)業(yè)發(fā)展切入點(diǎn)

從“綠氫”角度看,氫能產(chǎn)業(yè)從制氫、儲氫和運輸各個(gè)環(huán)節的技術(shù)都還不具備產(chǎn)業(yè)化的條件。因此,各國從自己實(shí)際出發(fā),尋找能夠帶動(dòng)氫能產(chǎn)業(yè)某個(gè)環(huán)節的應用場(chǎng)景,輔以政府扶持政策的推動(dòng),以市場(chǎng)規模擴張驅動(dòng)氫能技術(shù)創(chuàng )新和迭代,因而帶動(dòng)氫能產(chǎn)業(yè)鏈各個(gè)環(huán)節的良性互動(dòng)。

歐洲從2000年開(kāi)始就持續地在天然氣中“摻氫”應用的可行性,將其作為推動(dòng)氫能產(chǎn)業(yè)發(fā)展的“切入點(diǎn)”。這是因為,歐洲天然氣管網(wǎng)非常發(fā)達。天然氣通過(guò)管道進(jìn)入家庭民用,或者進(jìn)入燃氣輪機發(fā)電。在天然氣中摻入一定比例的“氫氣”能夠在不影響設備正常運轉的情況下降低氮氧化物的排放。歐洲經(jīng)過(guò)多年示范,發(fā)現天然氣系統多數部件都能比較好的適應添加10%的氫氣。不過(guò),天然氣汽輪機適應氫氣摻混需小于5%,經(jīng)過(guò)整改和調整的燃氣輪機能適應的摻氫百分比為5%~10%。如果這些添加的“氫氣”都是來(lái)自綠電制取的,則天然氣“摻氫”這一應用有利于推動(dòng)綠氫制取技術(shù)的進(jìn)步和制取成本的下降,從而帶動(dòng)整體氫氣產(chǎn)業(yè)鏈的成本下降,有利于氫能在其他場(chǎng)景的應用。

我國氫能發(fā)展應借鑒歐洲的經(jīng)驗,選擇符合中國實(shí)際的氫能產(chǎn)業(yè)發(fā)展切入點(diǎn),主要包括兩個(gè)方面:

一是“天然氣摻氫”直接民用。我國西北地區太陽(yáng)能和風(fēng)能資源非常豐富,光伏發(fā)電和風(fēng)力發(fā)電度電成本較低。可以考慮在西北部分有水資源的地區利用風(fēng)光電直接電解水制氫,以“摻氫”的方式通過(guò)西氣東輸天然氣管道輸送到沿途的家庭用于做飯取暖,可以為我國綠氫發(fā)展提供一個(gè)“啟動(dòng)市場(chǎng)”,這樣可以避開(kāi)當前氫氣儲存與運輸成本高昂對氫能產(chǎn)業(yè)發(fā)展的不利影響。

二是在鋼鐵領(lǐng)域推動(dòng)氫還原鐵技術(shù)減碳。中國石油大學(xué)利用煤復產(chǎn)焦爐氣制氫還原鐵技術(shù),能夠將我國噸鋼二氧化碳排放量從目前有相當程度下降,同時(shí)具備商業(yè)盈利性。這一技術(shù)的示范項目已經(jīng)在山西落地,一旦成熟推廣,將極大奠定我國鋼鐵工業(yè)在低碳轉型中的競爭力。

3.構建創(chuàng )新驅動(dòng)的氫能產(chǎn)業(yè)政策框架

目前我國的促進(jìn)氫能產(chǎn)業(yè)發(fā)展的政策方向過(guò)于狹窄,基本圍繞氫燃料電池汽車(chē)而展開(kāi),對氫能技術(shù)創(chuàng )新的驅動(dòng)作用有限。從氫能在我國未來(lái)能源系統中的地位和作用看,一個(gè)以創(chuàng )新驅動(dòng)為導向的完整氫能產(chǎn)業(yè)政策框架至少應該包括如下三個(gè)方面的體制改革和機制構建:

一是基于傳統化石能源的生產(chǎn)、運輸和消費有關(guān)的能源市場(chǎng)化改革和監管機制重構。傳統化石能源市場(chǎng)體制與機制構建及其完善是確保包括氫能在內的“綠色能源”和碳市場(chǎng)效率的基礎制度條件,這一點(diǎn)在國內相關(guān)討論中往往被忽略。傳統化石能源市場(chǎng)化改革和監管機制重構包括電力電力現貨市場(chǎng)、輔助服務(wù)市場(chǎng)及其監管機制重構,油氣體制市場(chǎng)化改革與監管機制重構,實(shí)現以行政干預為主導的能源體制和機制向以市場(chǎng)起決定作用的能源體制和機制轉變,實(shí)現能源市場(chǎng)配置效率優(yōu)化。

二是建立和完善與氫能應用場(chǎng)景相關(guān)的市場(chǎng)機制與技術(shù)標準。與氫能應用場(chǎng)景相關(guān)的市場(chǎng)機制比如與氫能作為能量?jì)Υ娼橘|(zhì)在電力供需季節性調節有關(guān)的市場(chǎng)機制的構建,這是發(fā)現氫能在這一“服務(wù)”市場(chǎng)的價(jià)值及其實(shí)現所必要的機制。與氫能相關(guān)的技術(shù)標準則包括氫能制取、運輸和存儲方面的設備技術(shù)標準、檢測標準和安全標準等。

三是把碳的外部性?xún)炔炕闹贫冉ㄔO,包括碳減排交易市場(chǎng)及其相關(guān)制度和碳稅等。給化石能源利用排放的“碳”合理定價(jià),使碳排放成本成為企業(yè)決策的重要因素,促進(jìn)包括“綠氫”在內的可再生能源發(fā)展、低碳技術(shù)創(chuàng )新的最重要的制度安排。為了使重要的二氧化碳排放主體的碳排放成本內部化,需要在逐步完善碳減排市場(chǎng)的同時(shí),逐步將碳排放權交易的行業(yè)從電力行業(yè)擴大到鋼鐵、水泥、化工等,真正驅動(dòng)這些企業(yè)從高碳向低碳轉型。比如,合理碳價(jià)會(huì )加快氫還原煉鐵技術(shù)落地,加快商業(yè)化進(jìn)程真正推動(dòng)高碳鋼鐵工業(yè)向低碳鋼鐵工業(yè)轉型。

參考文獻

普華永道:《氫能源行業(yè)前景分析與洞察:借鑒歐洲經(jīng)驗,打造低碳氫經(jīng)濟》,2021年研究報告

德國經(jīng)濟與能源部:《國家氫能戰略》(中文版),2020年6月

中國國際經(jīng)濟交流中心課題組:《中國氫能產(chǎn)業(yè)政策研究》,社會(huì )科學(xué)文獻出版社,2020年1月。

羅佐縣,曹勇:《氫能產(chǎn)業(yè)發(fā)展前景及其在中國的發(fā)展路徑研究》,《中外能源》2020年第25卷第2期。

凌文,劉瑋等:《中國氫能基礎設施產(chǎn)業(yè)發(fā)展戰略研究》,《中國工程科學(xué)》2019年第21卷第3期。

曹勇:《中美氫能產(chǎn)業(yè)發(fā)展現狀與思考》,《石油石化綠色低碳》2019年第4卷第6期。

中國電動(dòng)汽車(chē)百人會(huì ):《中國氫能產(chǎn)業(yè)發(fā)展報告2020》,2020年10月內部報告。

張長(cháng)令:國外氫能產(chǎn)業(yè)導向、進(jìn)展及我國氫能產(chǎn)業(yè)發(fā)展的思考,《中國發(fā)展觀(guān)察》,2020年Z1期。

朱彤.本文首發(fā)《中國發(fā)展觀(guān)察》2021年19-20期合刊