3月6日,因俄羅斯拒絕OPEC提出進(jìn)一步減產(chǎn)提議,沙特宣布4月起大幅增加其原油產(chǎn)量,同時(shí)下調其原油售價(jià)20%左右。沙特與俄羅斯之間的“石油戰”啟動(dòng),導致次日國際原油價(jià)格暴跌。本次價(jià)格戰已經(jīng)使參與討論原油限產(chǎn)的國家從OPEC+俄羅斯擴展到了巴西、加拿大、墨西哥、美國等主要產(chǎn)油國,并且成為G20能源部長(cháng)會(huì )議專(zhuān)門(mén)討論的話(huà)題。與以前沙特啟動(dòng)的“石油戰”不同,本次“石油戰”由于疊加了疫情蔓延對全球經(jīng)濟的抑制,其對原油價(jià)格“殺傷力”更大,而且影響更為深遠。

一、全球原油生產(chǎn)和貿易格局變化對OPEC的沖擊引發(fā)“石油戰”

除了本次“石油戰”,進(jìn)入21世紀以來(lái),沙特在2014-2016年間還發(fā)動(dòng)過(guò)一次“石油戰”。本次“石油戰”是2014-2016年“石油戰”的延續和深化。兩次“石油戰”的共同背景是美國頁(yè)巖油氣革命對世界原油生產(chǎn)與貿易格局的沖擊,而國際原油治理體系不能適應這一變化。

1.美國頁(yè)巖油氣革命打破全球原油生產(chǎn)與貿易既有格局

2008年以來(lái),美國由于頁(yè)巖氣油氣革命的成功極大沖擊了全球原油既有的生產(chǎn)與貿易格局,主要表現在:

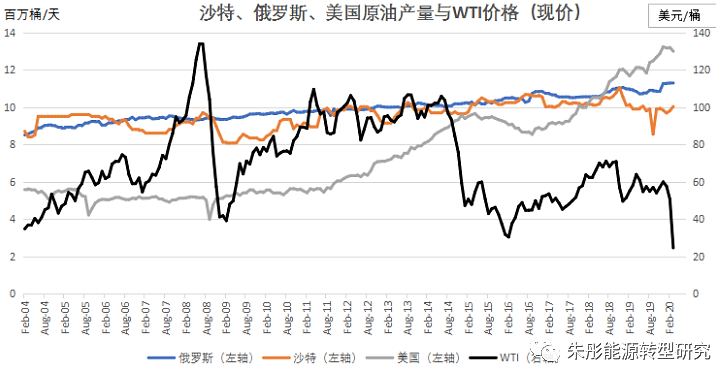

(1)美國已從全球最大的原油進(jìn)口國轉變?yōu)槿虻谝淮笤蜕a(chǎn)國,同時(shí)也是全球第五大原油出口國。從原油產(chǎn)量看,美國原油大量自2008年以來(lái)大幅增加,從每天678萬(wàn)桶增加到2018年1313萬(wàn)桶,增加了125.7%;并且在2014年原油產(chǎn)量超過(guò)沙特位居全球第一。從原油貿易看,2020年1月美國進(jìn)口原油平均每天66萬(wàn)桶,仍是全球第二大進(jìn)口國;同時(shí)每天出口原油302萬(wàn)桶,出口量居全球第五位。

(2)沙特和俄羅斯在歐洲、亞洲和北美三大主要原油消費區域面臨的美國油的替代競爭壓力日益增加。首先,美國頁(yè)巖油產(chǎn)量的大幅增加使美國進(jìn)口原油從2008年的日均995萬(wàn)桶減少到2020年1月662萬(wàn)桶,進(jìn)口量減少33.5%,其中從沙特進(jìn)口的原油從日均153萬(wàn)桶下降到42萬(wàn)桶,其占美國進(jìn)口總量也從2008年的15.4%減少到目前的6.3%。俄羅斯由于美國對其實(shí)施制裁,2020年1月俄羅斯對美國出口原油僅有9.9萬(wàn)桶/日。其次,美國出口原油與沙特和俄羅斯爭奪歐洲和亞的市場(chǎng)。僅2018年到2019年一季度,歐盟28國進(jìn)口的原油中美國的份額從4.8%大幅增加到7.1%;同期俄羅斯的份額從27.3%下降到26.8%,沙特的份額基本保持不變。在中國原油進(jìn)口中,沙特和俄羅斯的份額在每月大致在15-16%之間波動(dòng),大致保持平衡。但可以預期的是,隨著(zhù)中美貿易談判第一階段協(xié)議的落實(shí),中國將按照承諾進(jìn)口相當數量的美國原油,必然會(huì )擠出沙特和俄羅斯的現有份額。

(3)美國頁(yè)巖油產(chǎn)量和出口量大幅增加嚴重損害了沙特和俄羅斯的原油出口收入。2011年以來(lái),隨著(zhù)美國頁(yè)巖油產(chǎn)量大幅增加,沙特和俄羅斯都面臨原油市場(chǎng)份額受壓和價(jià)格下跌雙重壓力,其原油收入大幅下跌。其中,沙特原油出口收入從2012年的3537億美元減少到2018年的2374億美元,俄羅斯原油出口收入從2012年的1809億美元下降到2019年的1214億美元,下降幅度均為32.8%。

2.美國頁(yè)巖油削弱了OPEC的“限產(chǎn)保價(jià)”機制的調控能力

長(cháng)期以來(lái),以沙特為主導的OPEC(石油輸出國組織)通過(guò)增加或減少成員國原油產(chǎn)量來(lái)影響全球原油價(jià)格,以實(shí)現原油收入長(cháng)期穩定增長(cháng)。然而,盡管OPEC的產(chǎn)量仍占世界原油產(chǎn)量的42%,但由于已經(jīng)成為全球最大產(chǎn)油國的美國游離在OPEC的產(chǎn)量調控機制之外,極大削弱了OPEC產(chǎn)量調控機制效力。具體地說(shuō),就是OPEC增產(chǎn)打壓油價(jià)立竿見(jiàn)影,但減產(chǎn)抬升油價(jià)效果有限。因為美國頁(yè)巖油生產(chǎn)商的邏輯與沙特正好相反:只要國際原油價(jià)格反彈到一個(gè)合適位置,就主動(dòng)增加產(chǎn)量;原油價(jià)格跌倒生產(chǎn)難以維繼,就(被動(dòng))減產(chǎn)。而且美國頁(yè)巖油井的產(chǎn)量調整遠快于常規油井。

2011年以來(lái)美國和沙特原油產(chǎn)量與國際油價(jià)變化正好驗證了這一邏輯。

一是2011年4月到2014年6月期間,WTI原油價(jià)格在82.3-109.5美元之間震蕩,美國原油產(chǎn)量從556萬(wàn)桶/日快速增加到875萬(wàn)桶/日,增長(cháng)了57.4%,而同期沙特原油產(chǎn)量在914-1024萬(wàn)桶/日之間波動(dòng),并且產(chǎn)量變化與油價(jià)變化呈反向關(guān)系。這表明沙特力圖主動(dòng)通過(guò)產(chǎn)量變化調節價(jià)格,而其減產(chǎn)帶來(lái)的油價(jià)反彈的好處被美國原油生產(chǎn)商通過(guò)不斷增加的產(chǎn)量而獲得。

二是2014年11月到2016年9月,OPEC為將美國頁(yè)巖油擠出市場(chǎng),采取增產(chǎn)打壓價(jià)格的策略,國際油價(jià)從75.8美元下跌至最低30.3美元,下跌了60%,但最后沒(méi)有使美國頁(yè)巖油退出市場(chǎng)。實(shí)際上,在OPEC采取增產(chǎn)措施之前,即2014年6月,國際原油價(jià)格因供給過(guò)剩已經(jīng)見(jiàn)頂下跌,至2014年11月OPEC增產(chǎn)之前國際原油價(jià)格已經(jīng)下跌了28.3%,但美國原油產(chǎn)量在油價(jià)見(jiàn)頂10個(gè)月后(2015年4月)才見(jiàn)頂回落,并且到2016年2月產(chǎn)量見(jiàn)底之前僅減少了112萬(wàn)桶/日(減少11.2%),并在2016年9月OPEC從增產(chǎn)轉向減產(chǎn)時(shí)快速恢復,直到2019年12月。

二、沙特發(fā)動(dòng)“石油戰”的實(shí)質(zhì)是要重建全球原油產(chǎn)量協(xié)調機制

由于OPEC無(wú)法協(xié)調目前作為世界最大的產(chǎn)油國的美國的原油產(chǎn)量,2014年OPEC增產(chǎn)打壓油價(jià)對美國頁(yè)巖油影響有限,而限產(chǎn)提升油價(jià)的相當一部分利益卻被美國頁(yè)巖油生產(chǎn)商獲得。要打破這一不利循環(huán),必須要使包括美國在內的全球主要石油生產(chǎn)和出口國共同進(jìn)行原油產(chǎn)量協(xié)調。

沙特發(fā)動(dòng)本次力度空前:不僅兩次全部大幅上調極限原油產(chǎn)量到1300萬(wàn)桶,而且好大幅下調5月出口原油價(jià)格20%左右。這種堪稱(chēng)“自殺式”的“石油戰”,絕不僅僅是為了爭奪眼前的市場(chǎng)份額,而是試圖重構一個(gè)相對有效的全球原油產(chǎn)量協(xié)調機制。為此,沙特吸取了2014年“石油戰”失敗的教訓,以一種把全球原油市場(chǎng)推向“崩盤(pán)”的方式來(lái)激發(fā)主要產(chǎn)油國(特別是美國)的重視,共同解決當前國際原油市場(chǎng)當前問(wèn)題。

目前看,沙特的這一策略走出了成功的第一步。國際原油價(jià)格連續暴跌后,首先是特朗普改變了“油價(jià)低對美國有利”的看法,主動(dòng)出面勸說(shuō)沙特和俄羅斯;接著(zhù)加拿大、巴西等主要產(chǎn)油國也紛紛表態(tài)愿意參與原油減產(chǎn)協(xié)商,G20能源部長(cháng)會(huì )議也發(fā)表聲明要穩定國際原油市場(chǎng)。在美國的協(xié)調下,OPEC與主要非OPEC產(chǎn)油國在北京時(shí)間4月13日凌晨最終達成歷史上最大規模的減產(chǎn)協(xié)議:自2020年5月1日起進(jìn)行為期兩個(gè)月的首輪減產(chǎn),減產(chǎn)額度為970萬(wàn)桶/日;2020年7月至12月底的6個(gè)月中,減產(chǎn)770萬(wàn)桶/日;2021年1月至2022年4月的16個(gè)月中,減產(chǎn)580萬(wàn)桶/日。

不過(guò),這一減產(chǎn)協(xié)議的內在缺陷決定了其效果有限:一是減產(chǎn)規模遠遠低于市場(chǎng)的期望。二是美國堅持其市場(chǎng)(被動(dòng))減產(chǎn),不承諾主動(dòng)減產(chǎn);三是各國自主承諾減產(chǎn),且沒(méi)有有效的減產(chǎn)核查機制,無(wú)法解決協(xié)議國私下超產(chǎn)問(wèn)題。因此,這一模式對油價(jià)的提振作用有限。

三、全球原油產(chǎn)量協(xié)調機制的可能走向

沙特發(fā)動(dòng)石油戰的根本目的是建立一個(gè)相對有效的全球原油產(chǎn)量協(xié)調機制。目前已經(jīng)達成了減產(chǎn)協(xié)議并沒(méi)有解決沙特要解決的問(wèn)題,因而只是一個(gè)階段性應對方案。原油產(chǎn)量協(xié)調機制未來(lái)走向和可能選項主要取決于全球經(jīng)濟和原油市場(chǎng)后續發(fā)展,以及主要產(chǎn)油國,特別是美國、沙特和俄羅斯將采取何種應對措施。

1.4月13日減產(chǎn)協(xié)議達成的后續演進(jìn)

減產(chǎn)協(xié)議達成后的第二天,即4月14日,沙特將5月銷(xiāo)往中國等亞洲客戶(hù)的輕質(zhì)原油下調了4.2美元/桶,銷(xiāo)往歐洲的輕質(zhì)原油價(jià)格維持不變,銷(xiāo)往美國的輕質(zhì)原油價(jià)格則上調了3美元/桶(這應該是為了減輕美國的壓力)。這表明沙特實(shí)際上很清楚減產(chǎn)協(xié)議效果有限,因而在5月1日減產(chǎn)正式生效前抓緊爭奪亞洲和歐洲市場(chǎng)份額。

4月20日,由于嚴重供大于求因素持續發(fā)酵、原油庫存容量有限、以及最后一個(gè)交易日強制平倉等因素的綜合影響,WTI的5月期貨合約跌至破記錄的-37.63美元/桶,引發(fā)市場(chǎng)恐慌,導致WTI的6月期貨當日交易價(jià)格從最高22.58美元/桶跌到最低6.5美元/桶,收于13.09美元/桶。

4月22日晚,特朗普發(fā)推特表示已指示美國海軍炮擊報告摧毀任何試圖騷擾美國軍艦的伊朗炮擊艇,WTI的6月期貨合約盤(pán)中反彈40%。特朗普通過(guò)“制造”地緣政治事件“托”油價(jià)只能起到一時(shí)的作用,因為伊朗的原油出口量基本可以忽略不計。

2.原油價(jià)格與各國經(jīng)濟重啟的時(shí)間是影響產(chǎn)量協(xié)調機制走向的關(guān)鍵因素

這次“石油戰”美國愿意出面協(xié)調、最后達成“歷史性”的減產(chǎn)協(xié)議,主要原因是包括美國在內的原油生產(chǎn)國在新冠疫情導致原油需求大幅下滑的背景下,難以承受原油價(jià)格低位暴跌的后果,因而紛紛改變立場(chǎng),從原油市場(chǎng)競爭者變成共同減產(chǎn)的合作者。

目前,除我國基本恢復生產(chǎn)外,主要經(jīng)濟體的經(jīng)濟活動(dòng)因新冠疫情基本上處于“凍結”狀態(tài),全球原油需求暴跌。OPEC預測4月全球原油需求日均減少2000萬(wàn)桶,2020年全年需求同比減少690萬(wàn)桶/天,IEA預測2020年需求同比下降930萬(wàn)桶/天。目前,原油產(chǎn)量大增、需求減少、庫存能力不足疊加,將導致國際原油價(jià)格在20美元/桶上下震蕩。未來(lái)一個(gè)月內,原油需求不會(huì )有明顯增加,庫存容量不可能有較大增長(cháng),如果減產(chǎn)額度不大幅增加,不排除WTI的6月期貨價(jià)格再次跌破10美元/桶。

在近期原油需求復蘇無(wú)望的情況下,能否重建有效的原油產(chǎn)量協(xié)調機制是關(guān)鍵。原油產(chǎn)量協(xié)調機制最終會(huì )走向何種方案,現在難以判斷。可以預期的是,經(jīng)濟形勢和原油市場(chǎng)越惡化,美國和沙特等主要產(chǎn)油國選擇更激進(jìn)方案的可能性越大。但國際原油市場(chǎng)惡化到什么程度才會(huì )激發(fā)這些國家進(jìn)一步變革的動(dòng)機,需要在后續具體博弈過(guò)程中觀(guān)察。

3.全球原油減產(chǎn)協(xié)議的三個(gè)可能走向

未來(lái)原油產(chǎn)量協(xié)調機制是繼續維持目前的減產(chǎn)協(xié)議方式,還是選擇更為有效和激進(jìn)的機制,取決于全球經(jīng)濟形勢進(jìn)一步惡化,從而原油需求進(jìn)一步萎縮的程度。概況起來(lái),大致有三種可能的走向

(1)最可能的結局基于目前減產(chǎn)協(xié)議進(jìn)一步加大減產(chǎn)規模。如果全球經(jīng)濟衰退程度,從而國際油價(jià)沒(méi)有下跌到主要產(chǎn)油國認為有必要在目前機制基礎上進(jìn)一步變革的程度,那么各國大概率維持現有自主承諾減產(chǎn)的模式,同時(shí)根據需求萎縮情況進(jìn)一步加大全球減產(chǎn)規模。

不過(guò),這一模式顯然無(wú)法保障沙特最佳利益。因此,沙特不會(huì )愿意油價(jià)反彈到美國頁(yè)巖油生產(chǎn)商舒服的位置,而是保持自己一定市場(chǎng)份額基礎上使其油價(jià)停留在一個(gè)對美國頁(yè)巖油產(chǎn)量形成一定壓制,但也不至于全面崩潰的水平。

(2)中間的選擇是組建“全球產(chǎn)油國聯(lián)盟”來(lái)協(xié)調產(chǎn)量與穩定油價(jià)。OPEC和沙特是希望按照OPEC的模式與機制組建一個(gè)包括二十國集團成員在內的主要產(chǎn)油國組成的“全球產(chǎn)油國聯(lián)盟”來(lái)解決目前OPEC產(chǎn)量協(xié)調機制“失靈”問(wèn)題。

這次減產(chǎn)協(xié)議達成后,歐佩克秘書(shū)長(cháng)穆罕默德·巴爾金多表示,本次協(xié)議的達成為組建包括二十國集團(G20)成員國的“全球產(chǎn)油國聯(lián)盟”奠定了基礎。

與主要產(chǎn)油國之間的臨時(shí)性協(xié)議相比,“全球產(chǎn)油國聯(lián)盟”的協(xié)調能力和執行能力顯然更強。然而,“聯(lián)盟”的組建同樣面臨諸多不易克服的障礙,其中最主要是各國石油產(chǎn)業(yè)體制和法律差異。從石油產(chǎn)業(yè)體制看,OPEC成員國基本上是通過(guò)國家石油公司管理本國石油生產(chǎn)和經(jīng)營(yíng),而G20中的美國、英國等產(chǎn)油國是私有石油公司,政府不能越過(guò)法律邊界干涉其生產(chǎn)經(jīng)營(yíng)。并且,私有石油公司之間的“聯(lián)盟”和“產(chǎn)量協(xié)議”是違反本國的反壟斷法的。

因此,組建一個(gè)能夠真正發(fā)揮作用的“全球產(chǎn)油國聯(lián)盟”可能性很小。即使最終組建了這樣一個(gè)聯(lián)盟,也只能是類(lèi)似于G20一樣的“議事平臺”,而非具備全球原油生產(chǎn)協(xié)調功能的“聯(lián)盟”。

(3)最激進(jìn)的選擇是組建“沙特+美國(+俄羅斯)”產(chǎn)油聯(lián)盟穩定原油價(jià)格。如果經(jīng)濟衰退和原油價(jià)格下跌的嚴重程度超出預期,應對的策略也會(huì )超出想象。因此,盡管這一方案是最激進(jìn),可能性最小的結果,但并非完全不可能。為了加強穩定價(jià)格的效果,也不排除邀請俄羅斯加入,組建產(chǎn)油國“三寡頭”聯(lián)盟的可能性。而且,這一產(chǎn)油聯(lián)盟一旦產(chǎn)生,對全球石油治理格局是一個(gè)根本性的變化。我國對由此引起的風(fēng)險和后果,應引起足夠重視。

事實(shí)上,彭博社引述美國能源部長(cháng)Dan Brouillette話(huà)報道稱(chēng),美國與沙特一直在討論建立“石油協(xié)定”的可能。也就是說(shuō),沙特和美國成立一個(gè)“石油壟斷組織”來(lái)協(xié)調產(chǎn)能,穩定油價(jià)。對沙特來(lái)說(shuō),這一方案不僅可以繼續保障其在國際原油市場(chǎng)的利益,同時(shí)可以通過(guò)這種結盟改變目前漸行漸遠的沙美關(guān)系,重新獲得美國更多的安全保護。對美國來(lái)說(shuō),組建國家壟斷組織畢竟與美國文化與政治傳統不兼容。不過(guò),在我們對石油市場(chǎng)的觀(guān)念和思維一再被“刷新”的今天,或許這一產(chǎn)油聯(lián)盟將再次“刷新”我們的認知也未為可知。