|

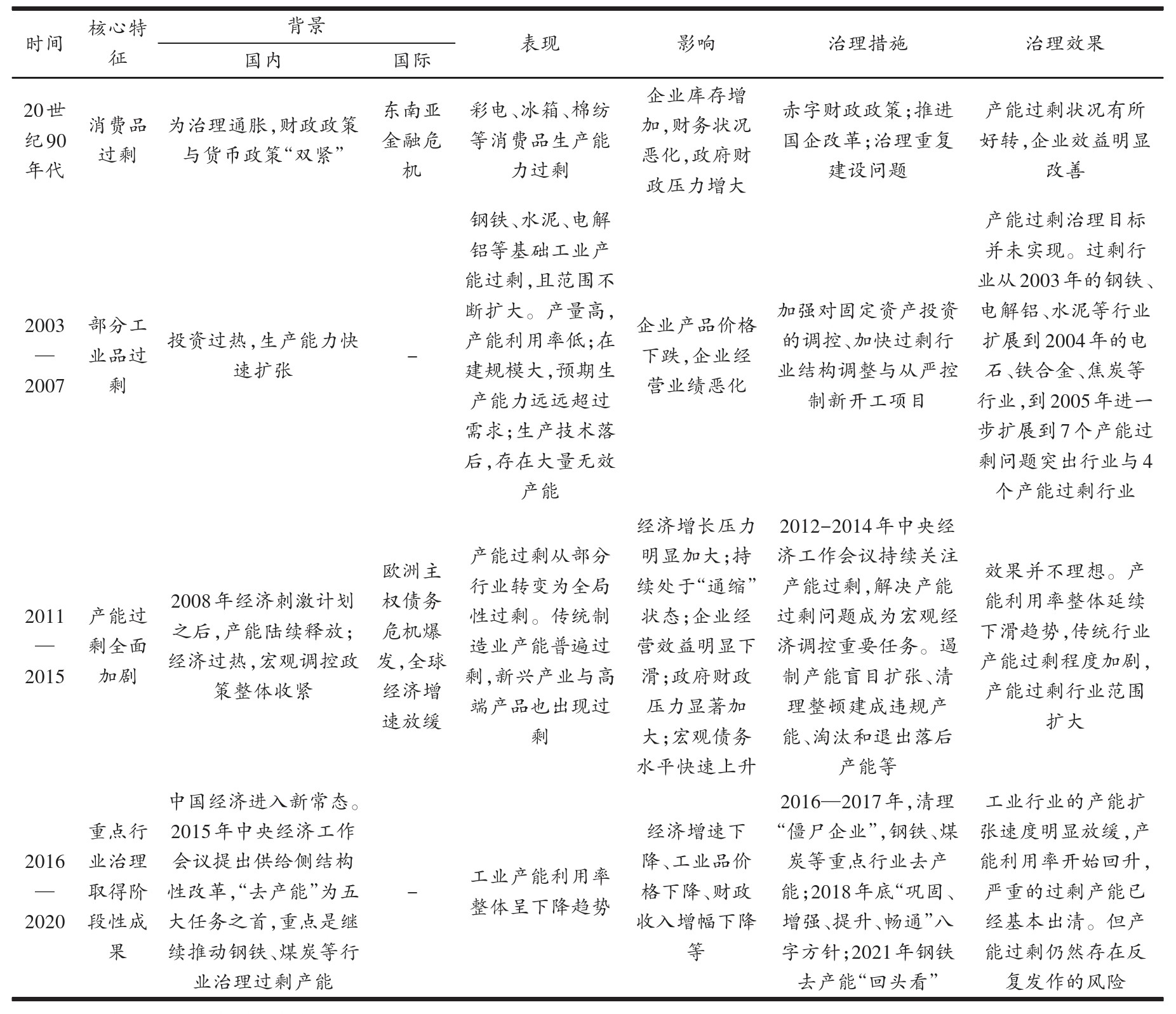

摘要:改革開(kāi)放以來(lái),我國經(jīng)歷了四輪較為明顯的產(chǎn)能過(guò)剩:20世紀90年代的消費品過(guò)剩階段、2003—2007年的部分工業(yè)品過(guò)剩階段、2011—2015年的產(chǎn)能過(guò)剩全面加劇階段、2016—2020年的重點(diǎn)行業(yè)治理取得階段性成果階段,各階段產(chǎn)能過(guò)剩的背景、表現、治理措施及效果不盡相同。歷史考察發(fā)現,中國式產(chǎn)能過(guò)剩具有以下特征:產(chǎn)能過(guò)剩跟經(jīng)濟波動(dòng)密切關(guān)聯(lián)、產(chǎn)能過(guò)剩問(wèn)題反復出現、產(chǎn)能過(guò)剩與落后產(chǎn)能問(wèn)題并存、產(chǎn)能過(guò)剩形成機制深刻復雜。在新發(fā)展階段,治理產(chǎn)能過(guò)剩問(wèn)題既要推動(dòng)存量過(guò)剩產(chǎn)能退出,更要從根本上構建預防過(guò)剩產(chǎn)能反復的長(cháng)效機制,建議重點(diǎn)關(guān)注以下工作:完善市場(chǎng)化法治化機制,構建過(guò)剩產(chǎn)能高效退出機制;推動(dòng)政府治理機制改革,探索政府與市場(chǎng)結合新模式;加快科技自主創(chuàng )新,推動(dòng)供需結構匹配;加快構建“管資本”國有資產(chǎn)監管體制,重點(diǎn)推動(dòng)國有企業(yè)產(chǎn)能利用率提升。 關(guān)鍵詞:產(chǎn)能過(guò)剩;需求端管理;供給側結構性改革;新發(fā)展階段 基金:國家社科基金重大項目“驅動(dòng)產(chǎn)業(yè)鏈供應鏈現代化水平提升的關(guān)鍵因素研究”(21ZDA023);中國非洲研究院中非合作研究課題“津巴布韋和南共體的工業(yè)發(fā)展:借鑒中國經(jīng)驗”(CAI-J2020-04)。 |

一、引言

治理產(chǎn)能過(guò)剩是近年來(lái)我國宏觀(guān)經(jīng)濟調控的重要任務(wù)。自供給側結構性改革以來(lái),我國的產(chǎn)能過(guò)剩治理工作取得了明顯成效,但在全球經(jīng)濟增速放緩、逆全球化傾向加強的背景下,對治理產(chǎn)能過(guò)剩工作仍然不能掉以輕心,探索構建治理產(chǎn)能過(guò)剩的長(cháng)效機制對構建新發(fā)展格局具有現實(shí)意義。

目前,已有許多文獻對中國產(chǎn)能過(guò)剩問(wèn)題的產(chǎn)生原因、治理手段進(jìn)行了研究。相比較而言,國內對產(chǎn)能過(guò)剩歷史的考察目前還比較少。盧鋒觀(guān)察了政府幾次集中治理產(chǎn)能過(guò)剩的情況,包括2000年左右第一次集中治理、2003—2006年前后集中治理、2008—2009年啟動(dòng)新一輪治理。[1]林陟峰和何維達認為,我國產(chǎn)能過(guò)剩問(wèn)題的發(fā)展和治理歷程大致可分為四個(gè)階段:第一階段為1996—2002年,產(chǎn)能過(guò)剩初顯;第二階段為2003—2007年,產(chǎn)能過(guò)剩與產(chǎn)能不足并存;第三階段為2008—2012年,產(chǎn)能過(guò)剩加劇;第四階段為2013年至今,供給側結構性改革階段。[2]丁寒雪把我國產(chǎn)能過(guò)剩過(guò)程劃分為三個(gè)階段:產(chǎn)能過(guò)剩凸顯期(20世紀90年代)、產(chǎn)能過(guò)剩加劇期(2002—2008年)、產(chǎn)能過(guò)剩嚴重期(2009年之后)。[3]徐諾金認為,我國出現過(guò)兩輪產(chǎn)能過(guò)剩,分別是20世紀90年代的紡織、家電等勞動(dòng)密集型行業(yè),以及2000年之后的鋼鐵等資本密集型行業(yè)。[4]

考察我國產(chǎn)能過(guò)剩及其治理歷史,有助于更加深刻認識產(chǎn)能過(guò)剩問(wèn)題,總結中國式產(chǎn)能過(guò)剩問(wèn)題的特征,為探索產(chǎn)能過(guò)剩治理方式提供參考。前述研究雖然對產(chǎn)能過(guò)剩階段進(jìn)行了劃分,但多局限于概念層面,鮮有對各階段情況的詳細考察,也未從歷史視角總結分析中國式產(chǎn)能過(guò)剩問(wèn)題的特征。尤其是,在供給側結構性改革以來(lái),治理產(chǎn)能過(guò)剩取得了明顯成效,將供給側結構性改革前后的產(chǎn)能過(guò)剩狀況與治理進(jìn)行比較,更有利于考察產(chǎn)能過(guò)剩的特征,尋找更有效的治理措施,而這方面的研究目前很少。本文根據產(chǎn)能過(guò)剩的特征及其治理措施,將我國產(chǎn)能過(guò)剩的歷史劃分為四個(gè)階段(表1):20世紀90年代的消費品過(guò)剩階段、2003—2007年的部分工業(yè)品過(guò)剩階段、2011—2015年的產(chǎn)能過(guò)剩全面加劇階段與2016—2020年的重點(diǎn)行業(yè)治理取得階段性成果階段,對各階段的背景、產(chǎn)能過(guò)剩表現、治理措施及效果分別進(jìn)行系統考察,并在此基礎上,總結提煉中國式產(chǎn)能過(guò)剩的主要特征,探討對新發(fā)展階段進(jìn)一步治理產(chǎn)能過(guò)剩的政策建議。

表1 四輪產(chǎn)能過(guò)剩核心特征、表現與治理概述

資料來(lái)源:公開(kāi)資料,作者整理。

二、消費品過(guò)剩階段(20世紀90年代)

(一)產(chǎn)能過(guò)剩的背景

改革開(kāi)放后,計劃經(jīng)濟時(shí)代被長(cháng)期壓抑的消費需求得到釋放,消費品需求迅猛擴張,相關(guān)制造業(yè)項目大量形成,尤其是1992年鄧小平南方談話(huà)之后,固定資產(chǎn)增速維持在近20%的高位。由于政企不分與市場(chǎng)體系不健全等原因,“大而全、小而全”和盲目重復建設現象較為普遍,各地產(chǎn)業(yè)結構日趨相似、工業(yè)產(chǎn)品結構日趨相似、支柱產(chǎn)業(yè)選擇雷同,企業(yè)規模小而分散,難以取得規模經(jīng)濟效益。[5,6]在20世紀80年代,自行車(chē)、鋁型材加工等行業(yè)已出現產(chǎn)能過(guò)剩苗頭。[7,8]

到20世紀90年代中期,國內外經(jīng)濟環(huán)境的變化進(jìn)一步加劇了產(chǎn)能過(guò)剩問(wèn)題。國內方面,為應對通貨膨脹,政府執行財政與貨幣“雙緊”政策,國內需求受到影響。國際方面,1997年?yáng)|南亞金融危機爆發(fā),東南亞國家對中國商品需求減少,國內出口增速大幅回落(表2)。

表2 中國宏觀(guān)經(jīng)濟指標增速:1991—2022年(單位:%)

注:固定資產(chǎn)投資為名義增速;工業(yè)企業(yè)利潤總額2007—2010年全年增速缺失,表中數據為1-11月份累計值。

資料來(lái)源:歷年《中國統計年鑒》,作者整理。

(二)產(chǎn)能過(guò)剩的表現

20世紀90年代,產(chǎn)能過(guò)剩問(wèn)題主要集中于消費品領(lǐng)域。例如,彩色電視機年生產(chǎn)能力達2000萬(wàn)臺,年產(chǎn)銷(xiāo)量在1000萬(wàn)臺左右,生產(chǎn)能力僅發(fā)揮50%;電冰箱生產(chǎn)能力利用率僅為50%;棉紡有三分之一生產(chǎn)能力閑置。[9]平板玻璃則經(jīng)歷了“從短缺到過(guò)剩”的過(guò)程,在1995年下半年逐步形成了供過(guò)于求的局面。[10]

生產(chǎn)能力過(guò)剩導致企業(yè)庫存增加,財務(wù)狀況惡化,政府財政壓力增大。一是企業(yè)庫存增加。1998年底,獨立核算工業(yè)企業(yè)產(chǎn)成品庫存達到6093億元,約占同期流動(dòng)資產(chǎn)的13.6%。[11]477二是企業(yè)經(jīng)營(yíng)業(yè)績(jì)下滑。1994年,在39個(gè)工業(yè)行業(yè)大類(lèi)中,發(fā)生全行業(yè)虧損的只有煤炭、食品和紡織等13個(gè)行業(yè),虧損總額只有58.58億元,到1997年則增加至25個(gè)行業(yè),虧損總額增加至258.86億元。[11]512三是財政壓力加大。銀行壞賬率明顯升高,出現了嚴重的三角債問(wèn)題。

(三)產(chǎn)能過(guò)剩治理舉措

面對部分行業(yè)產(chǎn)能過(guò)剩的形勢,政府實(shí)行了一系列應對政策。一是擴大國內需求。政府實(shí)施赤字財政政策,1998—2000年中央政府共發(fā)行3600億元長(cháng)期建設國債,用于擴大鐵路、高速公路、水利等一系列基建投資,以增加國內需求。二是推進(jìn)國有企業(yè)改革。1997年9月召開(kāi)的十五屆一中全會(huì )提出,“用三年左右的時(shí)間,使大多數國有大中型虧損企業(yè)擺脫困境”,標志著(zhù)國企改革進(jìn)入三年攻堅階段。1999年出臺的《中共中央關(guān)于國有企業(yè)改革和發(fā)展若干重大問(wèn)題的決定》提出,繼續對國有企業(yè)實(shí)施戰略性改組。在三年國企改革攻堅階段,全國共批準下達企業(yè)兼并破產(chǎn)項目1718個(gè),6499戶(hù)重點(diǎn)脫困企業(yè)中,有29.49%的企業(yè)通過(guò)實(shí)施破產(chǎn)關(guān)閉脫困。[11]553三是治理重復建設問(wèn)題。首先,以紡織業(yè)作為突破口,淘汰落后產(chǎn)能。到1999年淘汰落后棉紡錠生產(chǎn)批次908萬(wàn)錠,分流安置下崗工人116萬(wàn)人,實(shí)現利潤9.5億元。[11]551其次,在紡織業(yè)取得經(jīng)驗后,迅速推進(jìn)至煤炭等行業(yè)。例如,1998年開(kāi)始實(shí)施“關(guān)井壓產(chǎn)”政策,到2000年末全國煤炭產(chǎn)量控制在9.5億噸以?xún)龋^1997年壓縮4.2億噸。[11]552最后,推動(dòng)企業(yè)兼并破產(chǎn)工作,建立企業(yè)退出機制。1998年以來(lái),全國共計批準下達企業(yè)兼并破產(chǎn)項目1718個(gè),一批長(cháng)期虧損、資不抵債、扭虧無(wú)望的企業(yè)和資源枯竭的礦山退出了市場(chǎng)。①

(四)產(chǎn)能過(guò)剩治理效果

經(jīng)過(guò)一系列改革,產(chǎn)能過(guò)剩狀況有所好轉,企業(yè)效益明顯改善。到2000年底,國有大中型虧損企業(yè)較1997年減少70%左右①,重點(diǎn)監測的14個(gè)主要行業(yè)有12個(gè)實(shí)現了整體扭虧或者繼續增盈,煤炭與軍工兩個(gè)行業(yè)的虧損額也大幅減少;國有及國有控股工業(yè)企業(yè)實(shí)現利潤2392億元,相當于1997年的2.9倍。[11]555

①參見(jiàn)國務(wù)院新聞辦公室網(wǎng)站報道《國有企業(yè)改革與脫困三年目標基本實(shí)現》,2021-01-09。

三、部分工業(yè)品過(guò)剩階段(2003—2007年)

(一)產(chǎn)能過(guò)剩的背景

2001年中國加入WTO后,出口規模快速提升(表2),國內房地產(chǎn)投資升溫與城市化進(jìn)程加快,形成了新一輪建設熱潮。全社會(huì )固定資產(chǎn)投資實(shí)際增速2002年提升至16.9%,2003—2007年連續超過(guò)20%(表2),出現了經(jīng)濟過(guò)熱現象。不少地方新建和擴建了大批鋼鐵、水泥、玻璃、電解鋁項目,工業(yè)生產(chǎn)能力快速擴張,過(guò)剩產(chǎn)能愈演愈烈。

(二)產(chǎn)能過(guò)剩的表現

與前一階段產(chǎn)能過(guò)剩主要集中于消費品領(lǐng)域不同,這一階段的產(chǎn)能過(guò)剩問(wèn)題主要存在于基礎工業(yè)領(lǐng)域,且產(chǎn)能過(guò)剩行業(yè)范圍擴大,從2003年的鋼鐵、電解鋁、水泥等行業(yè),擴展到2004年的電石、鐵合金、焦炭等行業(yè),到2005年進(jìn)一步擴展到7個(gè)問(wèn)題突出行業(yè)與4個(gè)過(guò)剩行業(yè)(表3),并具有以下特征:一是產(chǎn)量高,產(chǎn)能利用率低。2003年,我國鋼產(chǎn)量占全球份額已接近1/4,生產(chǎn)能力利用率為80%左右;水泥產(chǎn)量占全球份額達到2/5左右,生產(chǎn)能力利用率為75.47%。[12]二是在建規模大,預期生產(chǎn)能力遠遠超過(guò)需求。據有關(guān)部門(mén)預計,到2005年將形成鋼生產(chǎn)能力3.3億噸/年,足以滿(mǎn)足至2010年的市場(chǎng)需求;形成電解鋁生產(chǎn)能力1000萬(wàn)噸,遠高于600萬(wàn)噸需求的預測。[12]三是生產(chǎn)技術(shù)落后,存在大量無(wú)效產(chǎn)能。以鋼鐵行業(yè)為例,2003年末不符合準入標準的產(chǎn)能達到50%左右。②

表3 從政策文件看2003—2005年產(chǎn)能過(guò)剩行業(yè)范圍的擴張

資料來(lái)源:公開(kāi)資料,作者整理。

受產(chǎn)能過(guò)剩的影響,企業(yè)產(chǎn)品價(jià)格下跌,企業(yè)經(jīng)營(yíng)業(yè)績(jì)惡化。例如,到2005年10月末,鋼材價(jià)格下滑到2003年末的水平,相當部分產(chǎn)品價(jià)格甚至跌破成本價(jià),但鋼鐵庫存增長(cháng)49%;汽車(chē)行業(yè)利潤同比下降36.7%,虧損企業(yè)虧損額增長(cháng)86.2%;水泥行業(yè)利潤同比下降60.6%。③

②參見(jiàn)國家發(fā)展改革委2004年發(fā)布的《關(guān)于鋼鐵、電解鋁、水泥行業(yè)項目清理有關(guān)意見(jiàn)的通知》(發(fā)改工業(yè)[2004]1791號)。

③參見(jiàn)新華網(wǎng)報道《國家發(fā)展改革委主任就產(chǎn)能過(guò)剩行業(yè)調整答記者問(wèn)》,2005-12-15。

(三)產(chǎn)能過(guò)剩治理舉措

在這一階段,政府高度重視產(chǎn)能過(guò)剩問(wèn)題,陸續出臺多個(gè)專(zhuān)項治理文件,加強對固定資產(chǎn)投資的調控,加快過(guò)剩行業(yè)結構調整,從嚴控制新開(kāi)工項目。2004年4月27日,國務(wù)院出臺《國務(wù)院辦公廳關(guān)于清理固定資產(chǎn)投資項目的通知》(國辦發(fā)[2004]38號),要求審核清理不符合103號文的項目;9月6日,國家發(fā)改委發(fā)布《關(guān)于印發(fā)國家發(fā)展改革委核報國務(wù)院核準或審批的固定資產(chǎn)投資項目目錄(試行)的通知》(發(fā)改投資[2004]1927號),規定23項企業(yè)固定資產(chǎn)投資項目,需由國家發(fā)展改革委核報國務(wù)院核準或審批;12月20日,國家發(fā)改委發(fā)布《關(guān)于進(jìn)一步鞏固電石、鐵合金、焦炭行業(yè)清理整頓成果規范其健康發(fā)展的有關(guān)意見(jiàn)的通知》(發(fā)改產(chǎn)業(yè)[2004]2930號)。2005年12月1日召開(kāi)中央經(jīng)濟工作會(huì )議,將“產(chǎn)能過(guò)剩行業(yè)進(jìn)行結構調整”列為2006年經(jīng)濟工作的主要任務(wù)之一;2005年12月,國家發(fā)改委發(fā)布《促進(jìn)產(chǎn)業(yè)結構調整暫行規定》和《產(chǎn)業(yè)結構調整指導目錄》,列舉“鼓勵、限制和淘汰三類(lèi)”投資項目目錄。2006年3月,國務(wù)院頒布《關(guān)于加快推進(jìn)產(chǎn)能過(guò)剩行業(yè)結構調整的通知》(國發(fā)[2006]11號),提出通過(guò)重組、改造、淘汰等方法,推動(dòng)產(chǎn)能過(guò)剩行業(yè)加快結構調整步伐;6月發(fā)布的《國務(wù)院辦公廳轉發(fā)發(fā)展改革委等部門(mén)關(guān)于加強固定資產(chǎn)投資調控從嚴控制新開(kāi)工項目意見(jiàn)的通知》(國辦發(fā)[2006]44號)提出,為抑制和緩解產(chǎn)能過(guò)剩,加強對固定資產(chǎn)投資的調控、加快過(guò)剩行業(yè)結構調整與從嚴控制新開(kāi)工項目。

(四)產(chǎn)能過(guò)剩治理效果

這一階段,雖然政府出臺了許多治理政策,但產(chǎn)能過(guò)剩治理目標并未實(shí)現。到2008年,隨著(zhù)國際金融危機的爆發(fā),國內外宏觀(guān)經(jīng)濟形勢發(fā)生了重大變化,穩定經(jīng)濟增長(cháng)重新成為最重要的政策目標,治理產(chǎn)能過(guò)剩政策節奏放緩,力度有所降低。

四、產(chǎn)能過(guò)剩全面加劇階段(2011—2015年)

(一)產(chǎn)能過(guò)剩的背景

從國內來(lái)看,為了應對國際金融危機的沖擊,我國政府于2008年中出臺經(jīng)濟刺激計劃,各地掀起新一輪盲目投資、重復建設熱潮,工業(yè)生產(chǎn)能力進(jìn)一步擴大。2010—2011年,CPI增速連續超過(guò)3%,PPI增速超過(guò)5%(表2),“防通脹”成為宏觀(guān)調控的主要目標之一。2010年12月中央政治局會(huì )議對2009—2010年貨幣政策“適度寬松”的基調進(jìn)行調整,提出實(shí)施“穩健的貨幣政策”,標志著(zhù)宏觀(guān)調控政策整體收緊。從國際環(huán)境來(lái)看,2010年左右歐洲主權債務(wù)危機爆發(fā),2011—2015年全球GDP增速3%左右,較2004—2007年4%以上的增速回落明顯。受此影響,中國出口增速回落明顯,2012—2014年出口增速持續低于8%,較2003—2007年25%~35%的增速大幅下降(表2)。

(二)產(chǎn)能過(guò)剩的表現

隨著(zhù)宏觀(guān)調控政策收緊以及出口增速回落,疊加經(jīng)濟刺激計劃所形成的新增產(chǎn)能集中釋放,過(guò)剩問(wèn)題全面凸顯,產(chǎn)能過(guò)剩從部分行業(yè)轉變?yōu)槿中赃^(guò)剩。數據顯示,2013年24個(gè)重要工業(yè)行業(yè)中,有19個(gè)行業(yè)存在產(chǎn)能過(guò)剩。其中,傳統制造業(yè)產(chǎn)能普遍過(guò)剩,2012年末鋼鐵、水泥、電解鋁、平板玻璃、船舶產(chǎn)能利用率分別僅為72%、73.7%、71.9%、73.1%和75%,明顯低于國際通常水平④。另外,許多新興產(chǎn)業(yè)與高端產(chǎn)品,如光伏設備、風(fēng)電設備、LED等,開(kāi)始出現比較嚴重的過(guò)剩。

④參見(jiàn)《關(guān)于治理產(chǎn)能?chē)乐剡^(guò)剩矛盾的指導意見(jiàn)》(國發(fā)[2013]41號)。

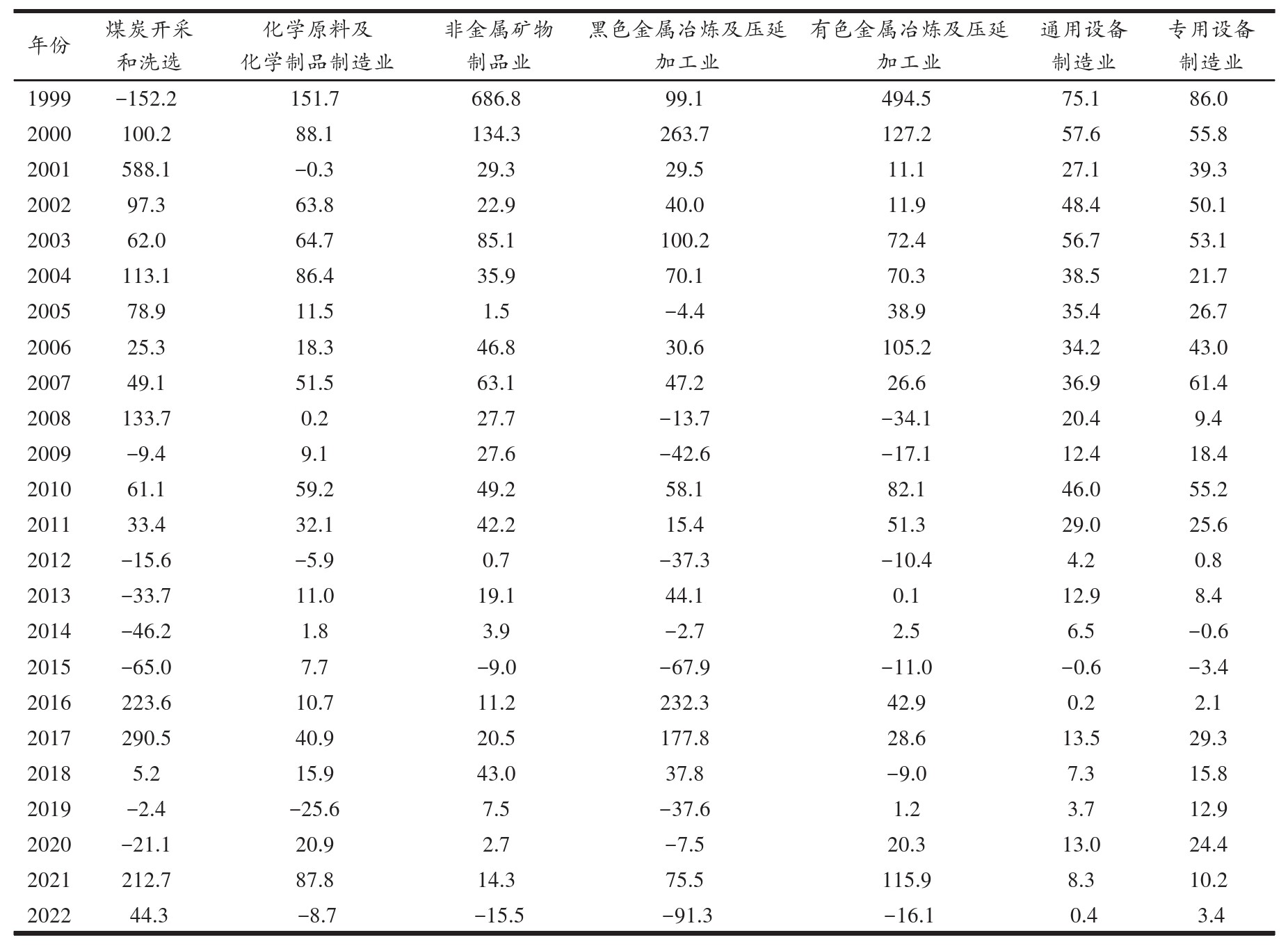

產(chǎn)能過(guò)剩對工業(yè)企業(yè)效益與宏觀(guān)經(jīng)濟運行產(chǎn)生了較明顯的影響,可以概況為“一降四升”。[13]一是GDP增速回落較快,經(jīng)濟增長(cháng)壓力明顯加大。2012—2015年中國GDP增速區間為7%~8%,較2008—2011年的9%~11%明顯下滑,而且呈現逐年回落趨勢。二是工業(yè)產(chǎn)品價(jià)格下降明顯,經(jīng)濟持續處于“通縮”狀態(tài)。2012—2015年P(guān)PI持續下跌,并且跌幅有擴大趨勢,其中2015年P(guān)PI跌幅5.2%,為歷史第二大跌幅(表2)。三是企業(yè)經(jīng)營(yíng)效益明顯下滑,虧損面持續擴大。2012—2015年,重點(diǎn)工業(yè)行業(yè)企業(yè)資產(chǎn)收益率下降,利潤總額增速下滑(表4)。例如,煤炭業(yè)連續四年利潤總額增速為負,企業(yè)虧損面從13.0%上升到31.7%;黑色金屬冶煉及壓延加工業(yè)有三年企業(yè)利潤總額增速為負,企業(yè)虧損面從20.0%上升到23.4%(表5)。四是財政收入增幅下降,政府財政壓力顯著(zhù)加大。2012—2015年,公共財政收入增速區間為8.4%~12.8%,顯著(zhù)低于2008—2011年的11.7%~24.8%。五是宏觀(guān)債務(wù)水平快速上升,經(jīng)濟系統風(fēng)險加大。大量“僵尸企業(yè)”的出現導致銀行壞賬、死賬規模快速擴張,根據國際清算銀行(BIS)的統計,2015年末中國全社會(huì )杠桿率(未包含金融部門(mén))為254.8%,在國際上處于較高水平。[14]

表4 重點(diǎn)行業(yè)利潤總額增速:1999—2022年(單位:%)

注:2007—2010年全年利潤總額增速數據缺失,以1-11月份利潤總額增速替代。

資料來(lái)源:根據歷年《中國工業(yè)統計年鑒》數據計算。

表5 重點(diǎn)行業(yè)企業(yè)虧損面:1999—2022年(單位:%)

注:企業(yè)虧損面=行業(yè)虧損企業(yè)數/行業(yè)企業(yè)數;原始數據為月度數,年度數據使用各月簡(jiǎn)單平均值。

資料來(lái)源:根據歷年《中國工業(yè)統計年鑒》數據計算。

(三)產(chǎn)能過(guò)剩治理舉措

隨著(zhù)產(chǎn)能過(guò)剩問(wèn)題不斷凸顯,政府將解決產(chǎn)能過(guò)剩問(wèn)題作為宏觀(guān)經(jīng)濟調控的重要任務(wù)之一,這在2012—2014年的中央經(jīng)濟工作會(huì )議中均有體現。2012年中央經(jīng)濟工作會(huì )議指出“產(chǎn)能相對過(guò)剩的矛盾有所加劇”。2013年10月,國務(wù)院發(fā)布《關(guān)于治理產(chǎn)能?chē)乐剡^(guò)剩矛盾的指導意見(jiàn)》(國發(fā)[2013]41號)提出,用五年時(shí)間治理產(chǎn)能?chē)乐剡^(guò)剩問(wèn)題,包括遏制產(chǎn)能盲目擴張、清理整頓建成違規產(chǎn)能、淘汰和退出落后產(chǎn)能等八項重點(diǎn)工作任務(wù)。其中,淘汰和退出落后產(chǎn)能具體目標為,在提前一年完成“十二五”鋼鐵、電解鋁、水泥、平板玻璃等重點(diǎn)行業(yè)淘汰落后產(chǎn)能目標任務(wù)基礎上,2015年底前再淘汰煉鐵1500萬(wàn)噸、煉鋼1500萬(wàn)噸、水泥(熟料及粉磨能力)1億噸、平板玻璃2000萬(wàn)重量箱。

(四)產(chǎn)能過(guò)剩治理效果

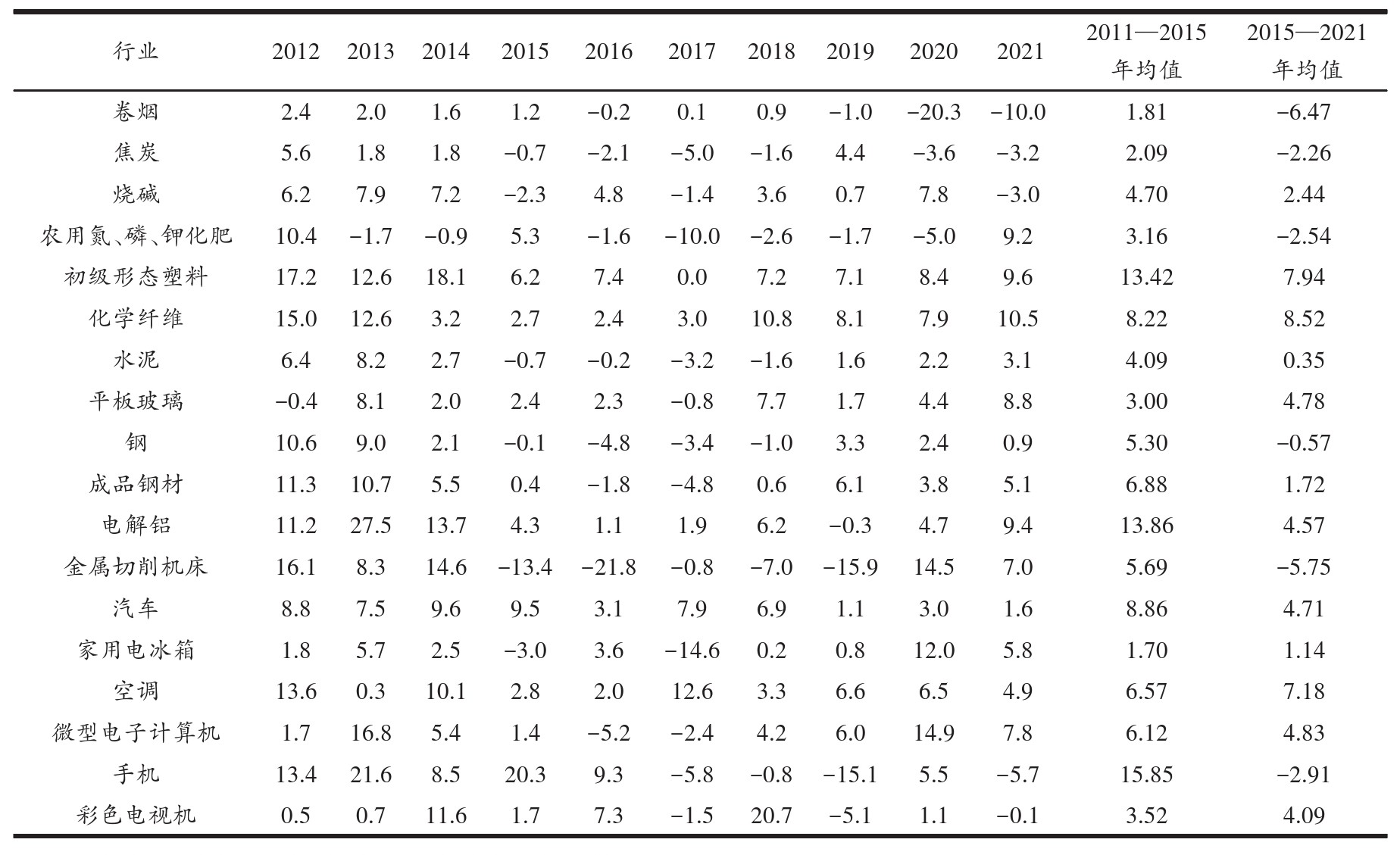

在這一階段,雖然政府加大了治理產(chǎn)能過(guò)剩的力度,但效果并不理想。一是產(chǎn)能利用率整體延續下滑趨勢。2015年重點(diǎn)工業(yè)產(chǎn)能利用率平均為72.3%,較2014年的74.3%下降了2個(gè)百分點(diǎn),較2011年的78.9%下降了6.6個(gè)百分點(diǎn)(表6)。二是傳統行業(yè)產(chǎn)能過(guò)剩程度加劇。到2015年左右,焦炭、水泥、鋼材、機床、冰箱、空調、彩電等產(chǎn)品的產(chǎn)能利用率已低于70%,處于明顯過(guò)剩狀態(tài)(表6)。三是產(chǎn)能過(guò)剩行業(yè)范圍繼續擴大。2011—2015年,金屬切削機床產(chǎn)能利用率從94.9%下降至64.8%,微型電子計算機產(chǎn)能利用率從82.2%下降至63.6%,手機產(chǎn)能利用率從83.1%下降至73.8%(表6)。四是重點(diǎn)產(chǎn)品生產(chǎn)能力仍以較快速度擴展。例如,塑料、電解鋁等產(chǎn)品2011—2015年生產(chǎn)能力年均擴張速度超過(guò)了10%(表7)。

表6 部分工業(yè)產(chǎn)品的產(chǎn)能利用率水平:2011—2021年(單位:%)

注:產(chǎn)能利用率水平=產(chǎn)量/生產(chǎn)能力。

資料來(lái)源:根據歷年《中國統計年鑒》數據計算。

表7 部分工業(yè)產(chǎn)品的生產(chǎn)能力擴展速度:2012—2021年(單位:%)

資料來(lái)源:根據歷年《中國工業(yè)統計年鑒》計算。

五、重點(diǎn)行業(yè)治理取得階段性成果階段(2016—2020年)

(一)產(chǎn)能過(guò)剩的背景

回顧2015年之前的產(chǎn)能過(guò)剩治理,基本是以“需求側管理+淘汰落后產(chǎn)能”為主,效果并不明顯。在此背景下,無(wú)論是理論界還是實(shí)際工作部門(mén),都從更深層次思考產(chǎn)能過(guò)剩的原因,尋求更為有效的解決方法。2014年末的中央經(jīng)濟工作會(huì )議首次全面闡釋了“新常態(tài)”的特征,提出要全面治理產(chǎn)能過(guò)剩。2015年12月,中央經(jīng)濟工作會(huì )議提出,要抓好“去產(chǎn)能、去庫存、去杠桿、降成本、補短板”五大任務(wù)。其中“去產(chǎn)能”為五大任務(wù)之首,重點(diǎn)是繼續推動(dòng)鋼鐵、煤炭等行業(yè)治理過(guò)剩產(chǎn)能。這表明,在經(jīng)濟發(fā)展新階段,政府對產(chǎn)能過(guò)剩問(wèn)題的認識更加全面辯證,對產(chǎn)能過(guò)剩的治理不僅是去除過(guò)剩產(chǎn)能,而是要與產(chǎn)業(yè)結構調整、發(fā)展戰略性新興產(chǎn)業(yè)結合起來(lái)。

(二)產(chǎn)能過(guò)剩的表現

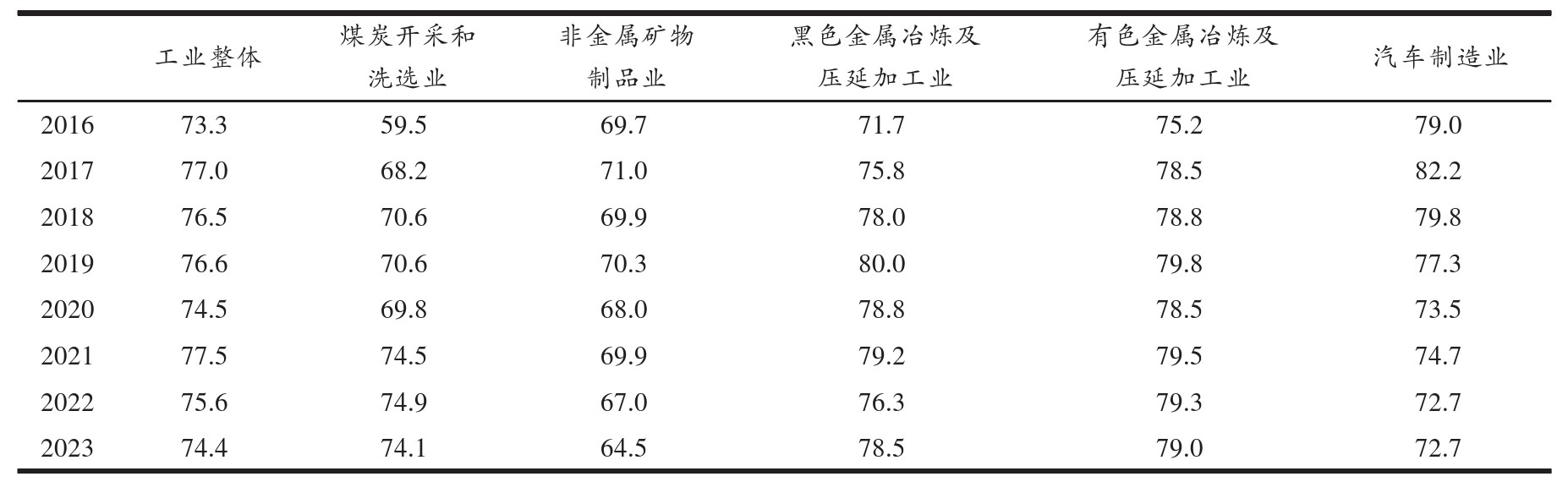

如前所述,前一階段的產(chǎn)能過(guò)剩治理效果并不理想,工業(yè)產(chǎn)能利用率延續了下降趨勢。2016年工業(yè)產(chǎn)能利用率繼續回落至73.3%,為有統計數據(2006年)以來(lái)最低點(diǎn)。部分行業(yè)產(chǎn)能過(guò)剩問(wèn)題嚴重,如非金屬礦物制品業(yè)、黑色金屬冶煉及壓延加工業(yè)產(chǎn)能利用率僅為70%左右,煤炭開(kāi)采和洗選業(yè)產(chǎn)能利用率更是跌到60%以下(表8)。

受產(chǎn)能過(guò)剩影響,2016年我國經(jīng)濟運行中的矛盾進(jìn)一步加劇(表1)。一是經(jīng)濟增速下降。2016年中國經(jīng)濟增速為6.8%,延續了回落趨勢,并且自1991年以來(lái)首次跌破7%。二是工業(yè)品價(jià)格下降。2016年P(guān)PI增速-1.4%,跌幅雖然較2015年收窄,但仍處于負增長(cháng)狀態(tài)。三是財政收入增幅下降。2016年全國公共財政收入增速僅為4.5%,較上年的8.4%大幅回落。

表8 部分行業(yè)的產(chǎn)能利用率走勢(單位:%)

注:2023年為年中數據。

資料來(lái)源:國家統計局,作者整理。

(三)產(chǎn)能過(guò)剩治理舉措

鋼鐵和煤炭行業(yè)成為去產(chǎn)能的重點(diǎn)行業(yè)。2015年12月9日召開(kāi)的國務(wù)院常務(wù)會(huì )議提出,清理處置“僵尸企業(yè)”,到2017年末實(shí)現經(jīng)營(yíng)性虧損企業(yè)虧損額顯著(zhù)下降。其中,鋼鐵行業(yè)2016年、2017年分別退出產(chǎn)能超過(guò)6500萬(wàn)噸、1.7億噸,煤炭行業(yè)2016年、2017年分別退出產(chǎn)能超過(guò)2.9億噸、8億噸。⑤2017年末召開(kāi)的中央經(jīng)濟工作會(huì )議提出,2018年經(jīng)濟重點(diǎn)工作第一項“深化供給側結構性改革”,仍然包括了“把處置‘僵尸企業(yè)’作為重要抓手,推動(dòng)化解過(guò)剩產(chǎn)能”等內容,表明鋼鐵與煤炭等行業(yè)治理過(guò)剩產(chǎn)能工作持續推進(jìn)。到2018年底,鋼鐵去產(chǎn)能超過(guò)1.5億噸、出清“地條鋼”超過(guò)1億噸,提前兩年完成“十三五”去產(chǎn)能上限目標任務(wù)。[15]2018年底的中央經(jīng)濟工作會(huì )議提出了“鞏固、增強、提升、暢通”八字方針,其中,“鞏固”即著(zhù)力鞏固“三去一降一補”成果,推動(dòng)更多產(chǎn)能過(guò)剩行業(yè)加快出清。之后,鋼鐵等重點(diǎn)行業(yè)的行業(yè)運行和結構調整顯現出良好態(tài)勢,在2019年和2020年的中央經(jīng)濟工作會(huì )議確定的重點(diǎn)任務(wù)中,均未出現“去產(chǎn)能”相關(guān)表述。

⑤參見(jiàn)2017年、2018年《政府工作報告》。

2021年4月,國家發(fā)改委和工信部就鋼鐵去產(chǎn)能“回頭看”、粗鋼產(chǎn)量壓減等工作研究部署,促進(jìn)鋼鐵行業(yè)高質(zhì)量發(fā)展。此項工作的重點(diǎn)是壓減環(huán)保績(jì)效水平差、耗能高、工藝裝備水平相對落后企業(yè)的粗鋼產(chǎn)量,這標志著(zhù)“去產(chǎn)能”工作進(jìn)入新階段。過(guò)去,去產(chǎn)能的重點(diǎn)在于退出落后產(chǎn)能,去產(chǎn)能的主要目的是使生產(chǎn)能力得到充分有效的利用,提高投資效率和企業(yè)利潤。而鋼鐵去產(chǎn)能“回頭看”、粗鋼產(chǎn)量壓減工作,是在“雙碳”戰略背景下提出的。作為碳排放重點(diǎn)行業(yè),鋼鐵行業(yè)的結構調整對實(shí)現“雙碳”戰略而言意義重大,因此,新發(fā)展階段“去產(chǎn)能”的意義不再局限于治理產(chǎn)能過(guò)剩,已成為實(shí)現“雙碳”戰略的重要抓手。

(四)產(chǎn)能過(guò)剩治理效果

隨著(zhù)政府對去產(chǎn)能力度的加大,工業(yè)行業(yè)的產(chǎn)能擴張速度明顯放緩(表7)。從目前已公布的產(chǎn)能利用率數據看,從2017年起,工業(yè)產(chǎn)能利用率整體回升,表明產(chǎn)能過(guò)剩最為嚴重的階段基本結束,產(chǎn)能過(guò)剩治理取得了階段性效果。一方面,產(chǎn)能利用率整體處于回升態(tài)勢。2017—2019年工業(yè)產(chǎn)能利用率分別為77.0%、76.5%與76.6%,均高于2016年(表8)。2020年第一季度,在新冠肺炎疫情的影響下,產(chǎn)能利用率一度大幅下降,但在黨中央、國務(wù)院決策部署下,經(jīng)濟社會(huì )發(fā)展得到了恢復和鞏固,經(jīng)濟運行穩中加固、穩中向好,產(chǎn)能利用率又逐步提升,全年產(chǎn)能利用率達到74.5%,雖然低于2017—2019年,但仍高于2016年(表8)。另一方面,煤炭與鋼鐵等重點(diǎn)行業(yè)的產(chǎn)能利用率改善明顯。2018—2020年,煤炭開(kāi)采和洗選業(yè)產(chǎn)能利用率達到70%左右,較2016年回升近10個(gè)百分點(diǎn);黑色金屬冶煉及壓延加工業(yè)產(chǎn)能利用率接近或達到80%,同樣較2016年改善明顯。從“去產(chǎn)能”不再是2019年與2020年中央經(jīng)濟工作會(huì )議確定的重點(diǎn)任務(wù)來(lái)看,煤炭與鋼鐵等重點(diǎn)行業(yè)的去產(chǎn)能工作基本達到預期目標。

但是,產(chǎn)能過(guò)剩治理取得階段性效果,并不意味著(zhù)產(chǎn)能過(guò)剩問(wèn)題得到完全根治,對產(chǎn)能過(guò)剩問(wèn)題仍然需要持續保持關(guān)注。首先,產(chǎn)能過(guò)剩存在反復風(fēng)險。從工業(yè)整體產(chǎn)能利用率來(lái)看,2018年之后反復震蕩,但整體上低于2017年的77%;從重點(diǎn)產(chǎn)品的平均產(chǎn)能利用率來(lái)看,2018—2020年一直徘徊在75%左右(表6);從重點(diǎn)行業(yè)經(jīng)營(yíng)業(yè)績(jì)來(lái)看,2018—2020年企業(yè)利潤總額增速明顯放緩,同時(shí)企業(yè)虧損面擴大。其次,部分重點(diǎn)行業(yè)產(chǎn)能利用率水平絕對值仍然偏低。例如,煤炭開(kāi)采和洗選業(yè)的產(chǎn)能利用率長(cháng)期低于75%,非金屬礦物制品業(yè)的產(chǎn)能利用率甚至低于70%。盡管產(chǎn)能過(guò)剩問(wèn)題具有明顯的行業(yè)特征,資本密集型行業(yè)因為設備專(zhuān)用性強、市場(chǎng)需求波動(dòng)大等因素,產(chǎn)能利用率普遍低于勞動(dòng)密集型產(chǎn)業(yè)[16],但是,過(guò)低的產(chǎn)能利用率意味著(zhù)生產(chǎn)資源的浪費,加重企業(yè)經(jīng)營(yíng)壓力。因此,如何更好引導這些行業(yè)產(chǎn)能利用率水平提升,仍然值得關(guān)注。再次,一些新的行業(yè)產(chǎn)能過(guò)剩問(wèn)題凸顯。以汽車(chē)制造業(yè)為例,2016—2018年產(chǎn)能利用率為79.0%~82.2%,2019年降至77.3%,2020年進(jìn)一步降至73.5%。值得關(guān)注的是,新能源汽車(chē)作為戰略性新興產(chǎn)業(yè),在2020年末已出現產(chǎn)能過(guò)剩問(wèn)題,如果“十四五”時(shí)期各地新能源汽車(chē)規劃項目落地,產(chǎn)能過(guò)剩問(wèn)題可能會(huì )進(jìn)一步加劇。[17]最后,全球不確定不穩定因素增加。近年來(lái),隨著(zhù)全球民粹主義的興起、中美競爭的加劇、生產(chǎn)技術(shù)的變革,疊加地緣政治沖突和新冠肺炎疫情的影響,經(jīng)濟全球化進(jìn)程面臨著(zhù)越來(lái)越大的阻力,全球經(jīng)濟貿易格局發(fā)生著(zhù)深刻變化,國內外需求增速整體放緩,部分行業(yè)供大于求的問(wèn)題可能加劇。

六、對新發(fā)展階段治理產(chǎn)能過(guò)剩工作的啟示

根據黨的十九屆五中全會(huì )精神,2021年起我國進(jìn)入新發(fā)展階段,這是在全面建成小康社會(huì )、實(shí)現第一個(gè)百年奮斗目標之后,全面建設社會(huì )主義現代化國家、向第二個(gè)百年奮斗目標進(jìn)軍的發(fā)展階段。進(jìn)入新發(fā)展階段,國際環(huán)境不穩定不確定因素明顯增加,國內發(fā)展環(huán)境也經(jīng)歷著(zhù)深刻變化。因此,雖然鋼鐵、煤炭等重點(diǎn)行業(yè)供需狀況明顯好轉,產(chǎn)能過(guò)剩問(wèn)題治理取得一定成效,但不能因此而掉以輕心,既要警惕產(chǎn)能過(guò)剩反復發(fā)作的風(fēng)險,鞏固前期產(chǎn)能過(guò)剩治理取得的成果,更要追根溯源,建立從根本上預防產(chǎn)能過(guò)剩的長(cháng)效機制。通過(guò)對產(chǎn)能過(guò)剩的歷史考察,有助于理解中國式產(chǎn)能過(guò)剩的特征,并為新發(fā)展階段構建產(chǎn)能過(guò)剩治理長(cháng)效機制提供參考。

(一)基于歷史考察的中國式產(chǎn)能過(guò)剩特征總結

嚴格來(lái)講,產(chǎn)能過(guò)剩并非中國特有的現象,在許多國家都曾出現過(guò),因此,中國式產(chǎn)能過(guò)剩與其他國家的產(chǎn)能過(guò)剩一樣,存在一般性規律與共性成因。另一方面,由于中國特殊的體制性因素與發(fā)展階段,產(chǎn)能過(guò)剩又呈現出不同于發(fā)達經(jīng)濟體的特征。

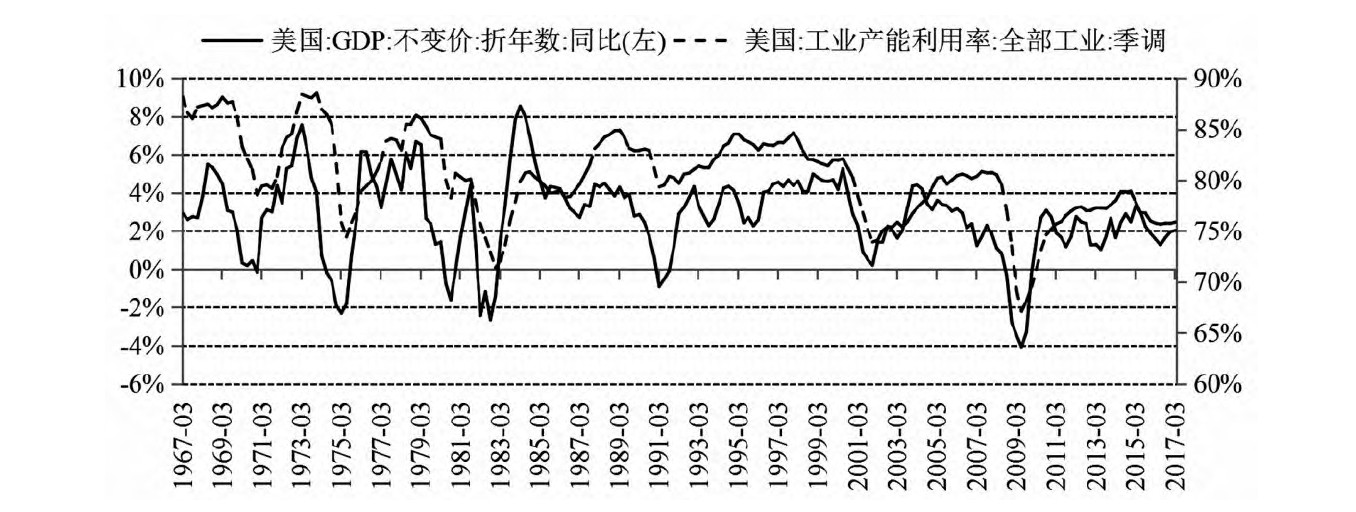

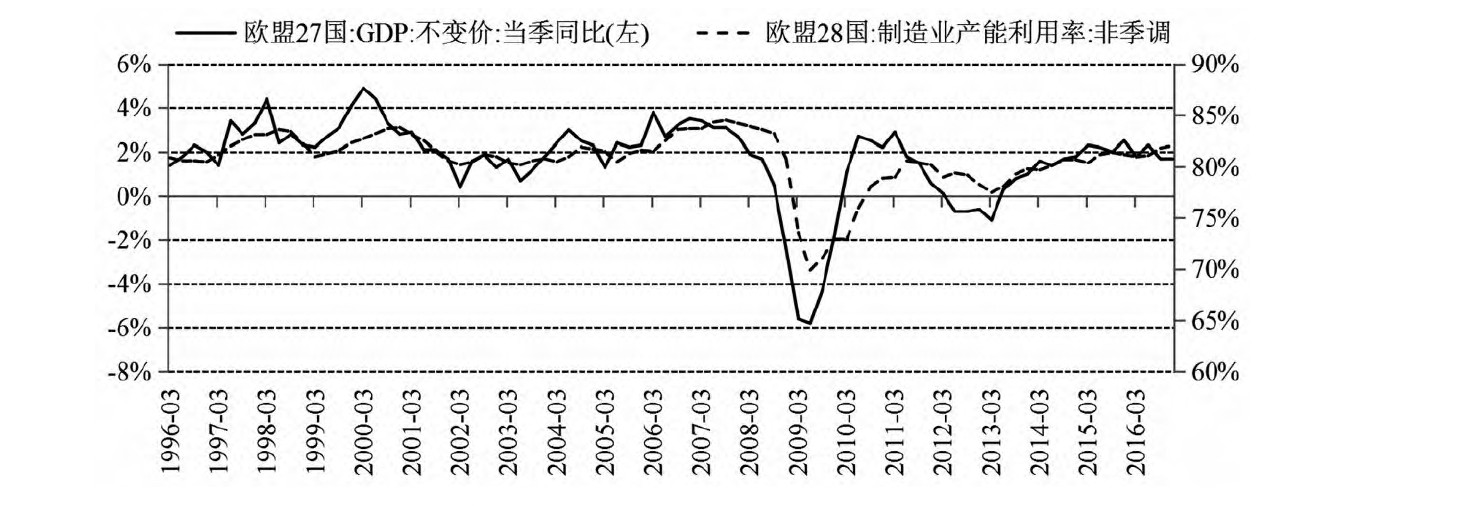

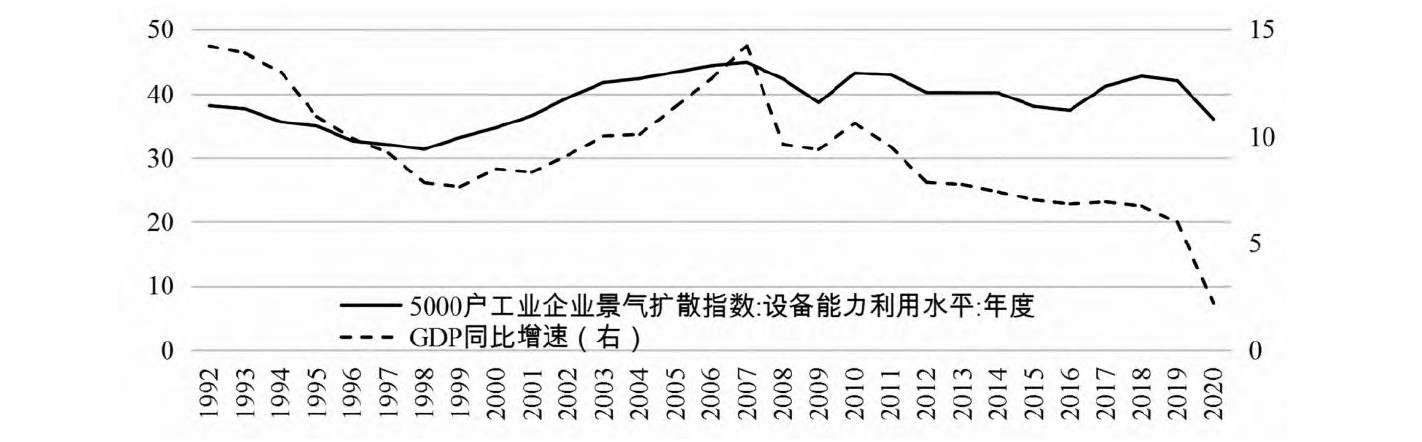

第一,產(chǎn)能過(guò)剩與經(jīng)濟波動(dòng)密切關(guān)聯(lián)。產(chǎn)能利用狀況是生產(chǎn)能力與市場(chǎng)需求兩方面共同作用的結果。因此,在經(jīng)濟繁榮時(shí)期,市場(chǎng)需求較高,產(chǎn)能利用率相對提高;在經(jīng)濟衰退時(shí)期,市場(chǎng)需求萎縮,產(chǎn)能利用率相對較低。從發(fā)達經(jīng)濟體的情況來(lái)看,美國、日本、歐洲都呈現出這一規律(圖1至圖3)。中國的情況類(lèi)似。根據前述對產(chǎn)能過(guò)剩歷史的考察,宏觀(guān)經(jīng)濟形勢與調控政策對產(chǎn)能過(guò)剩有直接影響,產(chǎn)能過(guò)剩嚴重的時(shí)期往往是國內宏觀(guān)調控政策緊縮周期,并且經(jīng)常伴隨著(zhù)國際經(jīng)濟形勢低迷。例如,20世紀90年代中后期的國內治理通脹與東南亞金融危機,2011—2015年的國內貨幣政策收緊與歐洲主權債務(wù)危機,均是當時(shí)產(chǎn)能過(guò)剩的重要原因。比照經(jīng)濟增長(cháng)速度來(lái)看,中國工業(yè)產(chǎn)能利用率具有明顯的順周期性特征,隨著(zhù)經(jīng)濟增長(cháng)速度的升降以及宏觀(guān)調控的方向而波動(dòng)(圖4與圖5)。

圖1 產(chǎn)能利用率的順周期性:美國案例

資料來(lái)源:Wind資訊,作者整理。

圖2 產(chǎn)能利用率的順周期性:歐盟案例

資料來(lái)源:Wind資訊,作者整理。

圖3 產(chǎn)能利用率的順周期性:日本案例

資料來(lái)源:Wind資訊,作者整理。

圖4 中國經(jīng)濟增速與工業(yè)產(chǎn)能利用率的比較(單位:%)

資料來(lái)源:國家統計局,作者計算。

圖5 中國經(jīng)濟增速與5000戶(hù)工業(yè)企業(yè)設備利用水平的比較(單位:%)

資料來(lái)源:Wind資訊,作者整理。

第二,中國的產(chǎn)能過(guò)剩問(wèn)題反復出現。根據前述分析,早在20世紀80年代至90年代初,家電等行業(yè)就已經(jīng)出現了產(chǎn)能過(guò)剩苗頭,之后過(guò)剩產(chǎn)業(yè)領(lǐng)域從部分消費品擴散到部分工業(yè)品,再進(jìn)一步擴展到更多工業(yè)品,甚至是許多新興產(chǎn)業(yè)與高端產(chǎn)品也出現產(chǎn)能過(guò)剩。2015年之前,政府出臺了多輪治理措施,但基本是以“需求側管理+淘汰落后產(chǎn)能”為主,雖然短期內對緩解產(chǎn)能過(guò)剩問(wèn)題有一定作用,但沒(méi)有完全根治產(chǎn)能過(guò)剩問(wèn)題,產(chǎn)能過(guò)剩反而出現愈演愈烈之勢。冰凍三尺非一日之寒,這充分說(shuō)明產(chǎn)能過(guò)剩問(wèn)題的復雜性,治理產(chǎn)能過(guò)剩仍將是新發(fā)展階段面臨的重要任務(wù)。

第三,中國的產(chǎn)能過(guò)剩與落后產(chǎn)能問(wèn)題并存。與發(fā)達經(jīng)濟體不同的是,我國許多行業(yè)的生產(chǎn)技術(shù)處于持續的升級迭代中,容易形成落后產(chǎn)能,這在鋼鐵等行業(yè)表現得特別明顯。嚴格來(lái)講,落后產(chǎn)能與過(guò)剩產(chǎn)能是內涵有交叉但又有區別的兩個(gè)概念:過(guò)剩產(chǎn)能主要是從供需兩方面的比較來(lái)定義的,指生產(chǎn)能力長(cháng)期高于市場(chǎng)需求且達到一定水平的狀態(tài);落后產(chǎn)能則是從生產(chǎn)技術(shù)層面定義的,指生產(chǎn)技術(shù)相對落后、生產(chǎn)標準相對較低、產(chǎn)品質(zhì)量相對較差的生產(chǎn)能力。在市場(chǎng)需求不足時(shí),落后產(chǎn)能因生產(chǎn)成本較高,高于市場(chǎng)需求的部分就屬于“過(guò)剩產(chǎn)能”;在市場(chǎng)需求高漲時(shí),采用先進(jìn)技術(shù)的生產(chǎn)能力無(wú)法滿(mǎn)足當前市場(chǎng)的需求,生產(chǎn)技術(shù)相對落后的產(chǎn)能也有其存在的空間,只是其利潤可能低于技術(shù)先進(jìn)的企業(yè),這種情況下,落后產(chǎn)能就不是“過(guò)剩產(chǎn)能”了。落后產(chǎn)能的存在,使得治理產(chǎn)能過(guò)剩問(wèn)題更為復雜。對于落后產(chǎn)能的處置,不能簡(jiǎn)單地采取“一退了之”的政策,而要根據市場(chǎng)需求與落后原因采用不同的處置方法。首先,在市場(chǎng)需求高漲時(shí),對于不屬于“過(guò)剩產(chǎn)能”的落后產(chǎn)能,應當通過(guò)市場(chǎng)自行淘汰。由于落后產(chǎn)能生產(chǎn)成本比較高,在市場(chǎng)經(jīng)濟中可以通過(guò)競爭機制自行淘汰,如果不考慮市場(chǎng)需求狀況以及未來(lái)走勢,過(guò)多采用行政命令強行淘汰這部分落后產(chǎn)能,反而可能因政策力度過(guò)猛導致產(chǎn)品供應不足。其次,在市場(chǎng)需求整體不足時(shí),對于明確屬于“過(guò)剩產(chǎn)能”的落后產(chǎn)能,應盡快淘汰。事實(shí)上,相關(guān)部門(mén)在制定治理過(guò)剩產(chǎn)能政策時(shí),落后產(chǎn)能也是首當其沖,淘汰落后產(chǎn)能往往是非常關(guān)鍵的措施。⑥最后,對于不符合節能、環(huán)保、質(zhì)量、安全等方面法律法規的落后產(chǎn)能,不論是否存在市場(chǎng)需求,都應堅決淘汰。

⑥例如,在2016年《國務(wù)院關(guān)于鋼鐵行業(yè)化解過(guò)剩產(chǎn)能實(shí)現脫困發(fā)展的意見(jiàn)》中,明確提出要“嚴格執行環(huán)保、能耗、質(zhì)量、安全、技術(shù)等法律法規和產(chǎn)業(yè)政策,達不到標準要求的鋼鐵產(chǎn)能要依法依規退出”。

第四,中國的產(chǎn)能過(guò)剩問(wèn)題形成機制深刻復雜。中國的產(chǎn)能過(guò)剩問(wèn)題除了具有順周期性等一般性特征之外,還存在著(zhù)不同于發(fā)達經(jīng)濟體產(chǎn)能過(guò)剩的顯著(zhù)特征,如周期性反復出現、產(chǎn)能過(guò)剩與落后產(chǎn)能問(wèn)題并存等。這表明,我國的產(chǎn)能過(guò)剩問(wèn)題有深刻復雜的形成機制,除了需要關(guān)注造成產(chǎn)能過(guò)剩的一般性因素外,還要從發(fā)展模式深入探尋其形成的根源。在成熟經(jīng)濟體,由于產(chǎn)品需求波動(dòng)、經(jīng)濟運行周期、企業(yè)對潛在對手的威脅策略[18,19,20]等因素,產(chǎn)能過(guò)剩問(wèn)題也存在,但通過(guò)市場(chǎng)自發(fā)調節,企業(yè)自主調整投資決策甚至是進(jìn)出市場(chǎng),產(chǎn)能過(guò)剩程度相對較輕,即便在產(chǎn)能過(guò)剩問(wèn)題嚴重時(shí),“需求側管理+淘汰落后產(chǎn)能”對緩解產(chǎn)能過(guò)剩問(wèn)題的效果也能持續較長(cháng)時(shí)間。在國內,基于增長(cháng)導向、財政壓力與就業(yè)壓力等方面的考慮,地方政府有擴大產(chǎn)能的動(dòng)因,這成為產(chǎn)能過(guò)剩的重要成因。[21]許多研究為此提供了實(shí)證支持。例如,孔令池、耿強和江飛濤等學(xué)者的研究發(fā)現,各地區對于投資的補貼性競爭扭曲了企業(yè)投資行為,導致企業(yè)過(guò)度投資與行業(yè)產(chǎn)能過(guò)剩。[22,23,24]王文甫等發(fā)現,地方政府為了追求GDP和稅收最大化,通過(guò)政府購買(mǎi)和政府補貼等方式加強對經(jīng)濟活動(dòng)的干預,并向大企業(yè)與重點(diǎn)企業(yè)傾斜,導致過(guò)度投資,進(jìn)而形成非周期性產(chǎn)能過(guò)剩。[25]因此,國內產(chǎn)能過(guò)剩的成因較為復雜,“擴大需求+淘汰落后產(chǎn)能”對治理產(chǎn)能過(guò)剩的效果較為有限,甚至出現了“產(chǎn)能過(guò)剩越淘汰越多”的怪象。

(二)對新發(fā)展階段治理產(chǎn)能過(guò)剩的政策建議

黨的二十大報告提出,要堅持系統觀(guān)念,加強前瞻性思考、全局性謀劃、戰略性布局、整體性推進(jìn),統籌國內國際兩個(gè)大局。按照系統觀(guān)念要求,結合產(chǎn)能過(guò)剩問(wèn)題的復雜性,需要整體推動(dòng)經(jīng)濟管理體制改革,根治產(chǎn)能過(guò)剩問(wèn)題。在構建以國內大循環(huán)為主體、國內國際雙循環(huán)相互促進(jìn)的新發(fā)展格局中,治理產(chǎn)能過(guò)剩可以從廣義與狹義兩個(gè)層面理解。狹義的“去產(chǎn)能”政策是指退出過(guò)剩產(chǎn)能,廣義的“去產(chǎn)能”政策是指破解過(guò)剩產(chǎn)能問(wèn)題,除了存量過(guò)剩產(chǎn)能退出工作之外,還包括了從根本上構建預防過(guò)剩產(chǎn)能再次出現的長(cháng)效機制。其中,如何構建預防過(guò)剩產(chǎn)能產(chǎn)生的常態(tài)化機制,避免歷史上出現的產(chǎn)能過(guò)剩問(wèn)題反復出現、愈演愈烈等問(wèn)題更為重要。根據黨的二十大報告要求,結合前述對中國式產(chǎn)能過(guò)剩特征尤其是形成機制的總結,建議在新發(fā)展階段治理產(chǎn)能過(guò)剩中重點(diǎn)關(guān)注以下工作。

第一,完善市場(chǎng)化法治化機制,構建過(guò)剩產(chǎn)能高效退出途徑。退出過(guò)剩產(chǎn)能是化解產(chǎn)能過(guò)剩最為直接有效的手段。通過(guò)對中國式產(chǎn)能過(guò)剩的歷史考察發(fā)現,傳統的以行政化、數量化目標為主的退出過(guò)剩產(chǎn)能方法雖然見(jiàn)效較快,但存在落后產(chǎn)能退出效率較低等問(wèn)題,效果往往不達預期。為此,建議充分發(fā)揮市場(chǎng)在淘汰落后產(chǎn)能中的作用,完善淘汰落后產(chǎn)能認定標準體系;制訂嚴格有效的環(huán)保與能耗標準,提高退出過(guò)剩產(chǎn)能工作效率;優(yōu)化完善破產(chǎn)機制,分類(lèi)推進(jìn)資產(chǎn)債務(wù)處置,妥善做好人員安置工作,疏通過(guò)剩產(chǎn)能退出渠道。

第二,推動(dòng)政府治理機制改革,探索政府與市場(chǎng)結合新模式。正如許多研究所表明的,中國式產(chǎn)能過(guò)剩反復出現的背后有著(zhù)深刻復雜的機制性因素,地方政府的投資沖動(dòng)是其中的重要原因。因此,根治產(chǎn)能過(guò)剩問(wèn)題,需要推動(dòng)政府治理機制改革,探索政府與市場(chǎng)結合新模式。建議合理劃分政府與市場(chǎng)的邊界,推進(jìn)地方政府向服務(wù)型政府的轉變,積極搜集和發(fā)布信息,制定環(huán)保、能耗標準;改革地方政府政績(jì)考核方式,建立多元化的政績(jì)考核標準,更加注重地方經(jīng)濟增長(cháng)和企業(yè)發(fā)展的質(zhì)量,抑制地方政府的投資沖動(dòng);加大產(chǎn)業(yè)政策統籌協(xié)調,中央牽頭制定產(chǎn)業(yè)政策目標,指導地方產(chǎn)業(yè)政策制定與調整,打破地方保護主義,暢通國內大循環(huán)、形成國內大市場(chǎng);形成市場(chǎng)化的資源配置機制,健全生產(chǎn)要素市場(chǎng)體系,強化市場(chǎng)配置資源功能。

第三,加快科技自主創(chuàng )新,推動(dòng)供需結構匹配。產(chǎn)能過(guò)剩的直接表現是供需結構的失衡,治理產(chǎn)能過(guò)剩要推動(dòng)供給結構升級,使之與需求更好匹配。在當前我國與發(fā)達經(jīng)濟體技術(shù)差距明顯縮小的背景下,通過(guò)自主創(chuàng )新實(shí)現科技進(jìn)步,是實(shí)現產(chǎn)業(yè)升級、優(yōu)化供給結構、治理產(chǎn)能過(guò)剩問(wèn)題的根本所在。為此,建議加快構建創(chuàng )新聯(lián)合體,加大科技創(chuàng )新統籌力度;引導金融機構發(fā)揮作用,加大科技創(chuàng )新資金支持;鼓勵國有企業(yè)創(chuàng )新統籌機制,發(fā)揮科技創(chuàng )新主導功能;優(yōu)化考核機制,鼓勵科技創(chuàng )新投資類(lèi)企業(yè)發(fā)展;推動(dòng)數字經(jīng)濟發(fā)展,加大信息基礎設施建設,降低信息技術(shù)的使用成本。

第四,加快構建“管資本”國有資產(chǎn)監管體制,重點(diǎn)推動(dòng)國有企業(yè)產(chǎn)能利用率提升。國有企業(yè)是中國特色社會(huì )主義的重要物質(zhì)基礎和政治基礎,是政府調節經(jīng)濟的直接抓手。但是,研究發(fā)現,國有企業(yè)的產(chǎn)能利用率普遍低于非國有企業(yè)[26,27,28],因此,推動(dòng)國有企業(yè)產(chǎn)能利用率提升是化解產(chǎn)能過(guò)剩的重點(diǎn)工作。推進(jìn)國有資產(chǎn)監管體系從“管企業(yè)”到“管資本”轉變,提升國有企業(yè)產(chǎn)能利用率,既有助于發(fā)揮國有企業(yè)保障國家戰略安全的功能,也有助于建立化解產(chǎn)能過(guò)剩的長(cháng)效機制。建議完善“管資本”理論基礎,總結國有資本投資、運營(yíng)公司“兩類(lèi)公司”改革試點(diǎn)經(jīng)驗,為構建“管資本”監管體制創(chuàng )造良好政策環(huán)境;統籌推進(jìn)國有資產(chǎn)監管方式轉變,依靠國有資本投資、運營(yíng)公司“兩類(lèi)公司”履行部分“準公共”職能;完善“管資本”監管體制,激發(fā)國有資本投資、運營(yíng)公司“兩類(lèi)公司”活力,提升“管資本”能力。

參考文獻

[1]盧鋒.治理產(chǎn)能過(guò)剩問(wèn)題(1999—2009)[C].二〇〇九年秋季CCER中國經(jīng)濟觀(guān)察,2009(19).

[2]林陟峰,何維達.產(chǎn)能過(guò)剩到供給側改革視角下一般制造業(yè)全要素生產(chǎn)率演變研究——以北京為例[J].統計與信息論壇,2018(2).

[3]丁寒雪.中國工業(yè)領(lǐng)域產(chǎn)能過(guò)剩發(fā)展現狀分析[J].中國管理信息化,2014(8).

[4]徐諾金.以供給側改革去產(chǎn)能[J].中國金融,2016(13).

[5]陳同海.摒棄“大而全、小而全”老路避免新一輪重復建設[J].中國投資與建設,1996(8).

[6]方度.解決經(jīng)濟建設中“大而全、小而全”和盲目重復建設問(wèn)題的研究[J].宏觀(guān)經(jīng)濟管理,1997(1).

[7]徐景安.對解決條塊分割、重復建設問(wèn)題的探索[J].計劃經(jīng)濟研究,1983(21).

[8]徐林.廣東省鋁型材加工重復建設的調查報告[J].經(jīng)濟研究參考,1992(Z6).

[9]黃田華,楊偉民,沈志群.關(guān)于若干產(chǎn)品重復建設問(wèn)題的調研報告[J].經(jīng)濟研究參考,1992(Z6).

[10]建新.平板玻璃:制止重復建設[J].兩岸關(guān)系,1998(8).

[11]章迪誠.中國國有企業(yè)改革編年史:1978—2005[M].北京:中國工人出版社,2006.

[12]國家統計局課題組.重復建設、盲目建設的成因與對策(上)[J].中國統計,2005(2).

[13]趙昌文,許召元.“去產(chǎn)能”是經(jīng)濟企穩轉好的重中之重[N].人民日報,2016-03-02.

[14]黃文濤,胡燕妮.杠桿率魅影[R].中信建投宏觀(guān)經(jīng)濟研究報告,2016.

[15]張龍強.堅持深化供給側結構性改革加快推動(dòng)鋼鐵行業(yè)綠色低碳發(fā)展——關(guān)于國家發(fā)展改革委工業(yè)和信息化部2021年鋼鐵去產(chǎn)能“回頭看”、粗鋼產(chǎn)量壓減等工作部署解讀之二[EB/OL].(2021-04-06)[2023-11-07].http://www.ndrc.gov.cn/fggz/cyfz/zcyfz/202104/t20210407_1271815_ext.html.

[16]董敏杰,梁泳梅,張其仔.中國工業(yè)產(chǎn)能利用率:行業(yè)比較、地區差距及影響因素[J].經(jīng)濟研究,2015(1).

[17]譚俊彬,程楠,王海龍,等.防范“十四五”新能源汽車(chē)產(chǎn)能過(guò)剩[J].智能網(wǎng)聯(lián)汽車(chē),2022(3).

[18]MICHAEL S.Product selection,fixed costs,and monopolistic competition[J].The Review of Economic Studies,1976(2).

[19]AVINASH D.A model of duopoly suggesting:a theory of entry barriers[J].Bell Journal of Economics,1979(1).

[20]BARHAM B,WARE R.A sequential entry model with strategic use of excess capacity[J].Canadian Journal of Economics,1991(2).

[21]紀志宏,紀敏,趙奕然.產(chǎn)能過(guò)剩的衡量與原因分析——一個(gè)文獻綜述[J].新金融評論,2017(1).

[22]孔令池.市場(chǎng)化改革、地方政府投資與產(chǎn)能過(guò)剩治理[J].經(jīng)濟問(wèn)題探索,2020(11).

[23]耿強,江飛濤,傅坦.政策性補貼、產(chǎn)能過(guò)剩與中國的經(jīng)濟波動(dòng)——引入產(chǎn)能利用率RBC模型的實(shí)證檢驗[J].中國工業(yè)經(jīng)濟,2011(5).

[24]江飛濤,耿強,呂大國,等.地區競爭、體制扭曲與產(chǎn)能過(guò)剩的形成機理[J].中國工業(yè)經(jīng)濟,2012(6).

[25]王文甫,明娟,岳超云.企業(yè)規模、地方政府干預與產(chǎn)能過(guò)剩[J].管理世界,2014(10).

[26]尹恒.國有企業(yè)產(chǎn)能過(guò)剩的量化分析[R].人大國發(fā)院政策簡(jiǎn)報,2017.

[27]范林凱,吳萬(wàn)宗,余典范,等.中國工業(yè)產(chǎn)能利用率的測度、比較及動(dòng)態(tài)演化——基于企業(yè)層面數據的經(jīng)驗研究[J].管理世界,2019(8).

[28]馬紅旗,黃桂田,王韌,等.我國鋼鐵企業(yè)產(chǎn)能過(guò)剩的成因及所有制差異分析[J].經(jīng)濟研究,2018(3).

梁泳梅.中國式產(chǎn)能過(guò)剩:歷史考察及對新發(fā)展階段治理的啟示[J].江漢大學(xué)學(xué)報(社會(huì )科學(xué)版),2024,41(01):102-116.DOI:10.16387/j.cnki.42-1867/c.2024.01.010.