中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所“我國發(fā)展的新戰略機遇與風(fēng)險挑戰研究”課題組

組長(cháng):史丹

本文執筆:史丹、楊丹輝、李曉華、鄧洲

|

[摘要] 成功跨越“中等收入陷阱”的經(jīng)濟體在向高收入邁進(jìn)階段,工業(yè)發(fā)展表現出相似的結構轉變特征,具體包括:工業(yè)占比較為穩定,經(jīng)濟結構持續優(yōu)化;產(chǎn)業(yè)能力持續提升,創(chuàng )新驅動(dòng)增長(cháng)。但是,后發(fā)國家跨越“中等收入陷阱”也面臨多方面挑戰。中國完整的工業(yè)體系、相對合理的產(chǎn)業(yè)結構、日益增強的自主創(chuàng )新能力、持續釋放和升級的內需、更高的對外開(kāi)放水平,源源不斷地為工業(yè)發(fā)展注入活力,同時(shí)也奠定了把握新科技革命和產(chǎn)業(yè)變革歷史機遇的基礎條件,有能力有條件推進(jìn)工業(yè)行穩致遠。邁向現代化進(jìn)程中,中國工業(yè)面臨的外部環(huán)境發(fā)生了重大變化,既要高度重視嚴峻性、復雜性、不確定性上升的影響,也要主動(dòng)布局,積極應對世界大變局下的多重挑戰,把握好全球數字化綠色化轉型帶來(lái)的新機遇。要深層次改革與高水平開(kāi)放并舉,以進(jìn)促穩,先立后破,增強政策協(xié)同性一致性,堅持創(chuàng )新引領(lǐng)現代化產(chǎn)業(yè)體系建設,加快推進(jìn)新型工業(yè)化,培育壯大新質(zhì)生產(chǎn)力。 [關(guān)鍵詞] 工業(yè)發(fā)展;產(chǎn)業(yè)結構;中等收入陷阱;高收入國家 [基金] 本文得到中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科(產(chǎn)業(yè)經(jīng)濟學(xué))項目支持。 |

實(shí)現工業(yè)化、不斷提高經(jīng)濟發(fā)展水平是世界各國共同的追求,但是只有少數國家成為高收入國家并最終進(jìn)入發(fā)達國家行列,許多國家在中等收入水平陷入長(cháng)期停滯,其中的原因值得探究。當前中國正處于向高收入國家邁進(jìn)的關(guān)鍵階段,發(fā)達國家進(jìn)入高收入行列的發(fā)展軌跡尤其是工業(yè)結構的變遷可以作為研判中國經(jīng)濟發(fā)展趨勢的參考。但也要注意到,當今世界正處于百年未有之大變局,科技創(chuàng )新突飛猛進(jìn),各國經(jīng)貿關(guān)系受到一些自利國家的干擾而處于變動(dòng)之中。如何認識中國經(jīng)濟發(fā)展形勢,如何認識中國邁向高收入國家的有利條件和不利因素,是本文立題的初衷。本文采取從全球看中國、在變局中看本質(zhì)的分析思路,對比發(fā)達國家和中國工業(yè)結構及其演變方向,深度分析全球經(jīng)濟環(huán)境及其變化趨勢,對中國工業(yè)如何保持競爭優(yōu)勢、行穩致遠提出了政策建議。

一、邁向高收入國家的經(jīng)濟特征考察

18世紀60年代工業(yè)革命爆發(fā)以來(lái),科學(xué)技術(shù)創(chuàng )新帶動(dòng)了生產(chǎn)力的極大發(fā)展,世界經(jīng)濟發(fā)展水平取得顯著(zhù)提升,但只有少數經(jīng)濟體進(jìn)入高收入國家行列,發(fā)達國家的數量則更少。世界銀行的報告指出,1960年的101個(gè)中等收入經(jīng)濟體,到2008年只有赤道幾內亞、希臘、中國香港、愛(ài)爾蘭、以色列、日本、毛里求斯、葡萄牙、波多黎各、韓國、新加坡、西班牙、中國臺灣等13個(gè)經(jīng)濟體達到高收入水平(World Bank,2013)。LEE(2020)利用1960—2014年的數據,識別出14個(gè)中等收入經(jīng)濟體成功進(jìn)入高收入狀態(tài),9個(gè)中等收入經(jīng)濟體表現出成功收斂的經(jīng)濟增長(cháng),還有52個(gè)中等收入經(jīng)濟體被歸入未成功收斂。按照聯(lián)合國的分類(lèi),發(fā)達經(jīng)濟體的數量目前僅為36個(gè),主要分布在歐洲、北美和亞太地區(United Nations,2023)。拉美、中東的大多數國家在20世紀60年代或70年代就達到中等收入狀態(tài),但一直保持在這一水平(World Bank,2013);20世紀90年代經(jīng)濟高速增長(cháng)的泰國、馬來(lái)西亞、印度尼西亞和菲律賓等亞洲“四小虎”當時(shí)的人均GDP水平明顯領(lǐng)先中國,但現在被中國甩在后面。大多數國家被“困”在低收入或中等收入水平的現象被稱(chēng)為“貧困陷阱”(Poverty Trap)或“中等收入陷阱”(Middle-Income Trap)(Arias and Wen,2015)。

無(wú)論是率先進(jìn)入高收入行列的發(fā)達國家還是廣大發(fā)展中國家,經(jīng)濟起飛大多是從工業(yè)的快速增長(cháng)起步的,這也是經(jīng)濟增長(cháng)的過(guò)程或進(jìn)入發(fā)達國家行列被稱(chēng)為“工業(yè)化”的原因。以往的理論分析比較強調進(jìn)入高收入階段后的工業(yè)比重下降、服務(wù)業(yè)比重提升的這一經(jīng)濟現象,從而容易產(chǎn)生工業(yè)作用在下降的錯覺(jué),但事實(shí)并非如此。自20世紀60年代以來(lái),全球發(fā)生了三次產(chǎn)業(yè)大轉移,現在回頭看,把制造業(yè)全部轉移出去,雖然當時(shí)換來(lái)了環(huán)境改善和收益提升,但若干年后,經(jīng)濟空心化、就業(yè)崗位減少、創(chuàng )新能力下降等成為困擾經(jīng)濟持續發(fā)展的重要問(wèn)題。德國工業(yè)4.0和美國再工業(yè)化也說(shuō)明這些發(fā)達國家重新認識到制造業(yè)在經(jīng)濟發(fā)展中的不可替代性。本文重點(diǎn)分析成功邁過(guò)高收入門(mén)檻的經(jīng)濟體在產(chǎn)業(yè)結構、市場(chǎng)需求、產(chǎn)業(yè)能力等方面的特征,顯示出在跨過(guò)“中等收入陷阱”過(guò)程及之后,工業(yè)尤其是制造業(yè)在經(jīng)濟發(fā)展中的作用。

1.工業(yè)占比較為穩定,經(jīng)濟結構持續優(yōu)化

在經(jīng)濟發(fā)展到高收入水平后,社會(huì )對服務(wù)活動(dòng)的需求快速增長(cháng),帶來(lái)服務(wù)業(yè)比重提高,工業(yè)部門(mén)比重下降。根據對高收入的國家分析,發(fā)現工業(yè)和制造業(yè)占比雖然低于經(jīng)濟起飛階段,但某些行業(yè)仍在全球保持相對優(yōu)勢和規模領(lǐng)先。即使人均GDP超過(guò)2萬(wàn)美元甚至更高水平,大多數發(fā)達國家仍然保持相當比例的制造業(yè),而且近年來(lái)試圖進(jìn)一步提高制造業(yè)比重。例如,德國2019年發(fā)布的《國家工業(yè)戰略2030》就提出了2030年德國工業(yè)增加值占比提高到25%、歐盟提高到20%的戰略目標。

(1)以結構優(yōu)化穩定制造業(yè)占比。高收入國家保持制造業(yè)占比穩定,主要是通過(guò)內部結構不斷升級實(shí)現的。經(jīng)濟發(fā)展水平提高雖然會(huì )推高要素價(jià)格,但能夠促進(jìn)資本和技術(shù)積累,為一國的產(chǎn)業(yè)結構升級提供條件。跨越“中等收入陷阱”的國家都成功完成了從紡織、服裝、玩具、消費電子裝配等勞動(dòng)密集型為主的產(chǎn)業(yè)結構向資本和技術(shù)密集型為主的產(chǎn)業(yè)結構(如鋼鐵、石化、造船、汽車(chē)、計算機),從全球價(jià)值鏈的加工組裝等勞動(dòng)密集型環(huán)節向研發(fā)設計和中間產(chǎn)品制造環(huán)節的升級,甚至向更高技術(shù)含量和附加值價(jià)值鏈的躍遷。Y?lmaz(2016)發(fā)現,“中等收入陷阱”國家與非“中等收入陷阱”國家之間存在勞動(dòng)生產(chǎn)率增長(cháng)率的巨大差異,前者在1950—2005年間的平均勞動(dòng)生產(chǎn)率增長(cháng)率約為1.93%,后者平均約為4.3%,二者的差距主要來(lái)自部門(mén)內的生產(chǎn)率差異,其中制造業(yè)對部門(mén)內生產(chǎn)率差距擴大的貢獻最大。1990年,日本、韓國的中高技術(shù)制造業(yè)增加值占全部制造業(yè)比重就超過(guò)了40%,即使到2021年,該比例阿根廷也只有28.6%、巴西為30.7%。日本、韓國、西班牙的“化工+機械和運輸設備產(chǎn)業(yè)”增加值占制造業(yè)比重在其邁過(guò)高收入門(mén)檻前后接近或超過(guò)30%,而阿根廷、巴西在2021年分別為26.5%和28.0%。從貿易結構看,在邁過(guò)高收入國家門(mén)檻后,中間產(chǎn)品和資本品在商品出口中的占比,西班牙接近50%,日本、韓國均超過(guò)70%。相比之下,停滯在中等收入階段國家的商品出口結構中,中間產(chǎn)品和資本品占比相對較低,2021年巴西和阿根廷的占比分別只有33.2%和29.8%(見(jiàn)表1)。那些進(jìn)入發(fā)達經(jīng)濟體行列的國家,不僅實(shí)現了產(chǎn)業(yè)結構從勞動(dòng)密集型向資本和技術(shù)密集型的升級,還在前沿技術(shù)和顛覆性技術(shù)突破所形成的新興產(chǎn)業(yè)領(lǐng)域占有一席之地。

表1 代表性國家向高收入邁進(jìn)階段的制造業(yè)結構與出口結構(單位:%)

注:受數據限制,中高技術(shù)制造業(yè)增加值占比,日本、西班牙為1990年,韓國為1996年;“化工+機械和運輸設備產(chǎn)業(yè)”增加值占比,日本為1975年,西班牙為1987年,韓國為1996年;中間產(chǎn)品和資本品出口占比,日本為1988年,西班牙為1989年,韓國為1996年。巴西、阿根廷均為2021年數據。

資料來(lái)源:World Development Indicators數據庫(https://databank.worldbank.org/),WITS數據庫(https://wits.worldbank.org/)。

(2)貿易與投資保持國內國外的平衡。從貿易和投資結構看,成功跨過(guò)高收入門(mén)檻的國家會(huì )將原來(lái)大進(jìn)大出的貿易模式轉向更多地依賴(lài)本國市場(chǎng)。日本、韓國、西班牙的進(jìn)口和出口相對GDP都保持較高比重,同時(shí)它們在跨越高收入門(mén)檻前后的進(jìn)出口規模也基本平衡。由于各國在不同的產(chǎn)業(yè)具有優(yōu)勢,同一行業(yè)內部各國企業(yè)在產(chǎn)品、技術(shù)等方面也存在很大差異,因此,即使是發(fā)達經(jīng)濟體仍然積極吸引外資,以補齊國內產(chǎn)業(yè)鏈的短板環(huán)節,滿(mǎn)足國內差異化的需求。對外直接投資的目的包括開(kāi)發(fā)產(chǎn)業(yè)發(fā)展所需要的資源、利用其他國家的知識技術(shù)等高端要素、就近更好地服務(wù)東道國市場(chǎng)以及在全球范圍內實(shí)現資源的優(yōu)化配置。進(jìn)入高收入發(fā)展階段后,由于本國的經(jīng)濟增長(cháng)率下降,而同時(shí)會(huì )有其他發(fā)展中國家進(jìn)入高增長(cháng)階段,通過(guò)向這些國家進(jìn)行直接投資,可以獲得它們的增長(cháng)“紅利”,利用國外資源為本國居民創(chuàng )造更大財富,實(shí)現國民生產(chǎn)總值更快的增長(cháng),同時(shí)也增加了對全球產(chǎn)業(yè)發(fā)展的掌控能力。

2.產(chǎn)業(yè)能力持續提升,創(chuàng )新驅動(dòng)增長(cháng)

(1)更加注重形成產(chǎn)業(yè)發(fā)展能力。無(wú)論是經(jīng)濟增長(cháng)速度的放緩還是產(chǎn)業(yè)結構的不合理都是“中等收入陷阱”的外在表現,許多研究注意到產(chǎn)業(yè)能力和技術(shù)創(chuàng )新是其中更核心的原因。結構轉變特別是產(chǎn)業(yè)能力提升是中等收入經(jīng)濟體能夠成功應對“中等收入陷阱”風(fēng)險挑戰的關(guān)鍵因素(Vivarelli,2016),“中等收入陷阱”本質(zhì)上是產(chǎn)業(yè)能力陷阱或技術(shù)創(chuàng )新陷阱。Huang(2016)指出,“中等收入陷阱”的真正挑戰是一個(gè)經(jīng)濟體在達到中等收入水平后,持續發(fā)展新的具有競爭力的產(chǎn)業(yè)和公司的能力。未能這樣做的國家將被困于“中等收入陷阱”,既無(wú)法與更先進(jìn)的經(jīng)濟體競爭(因為更低的效率),也無(wú)法與較不發(fā)達的經(jīng)濟體競爭(因為更高的成本)。Paus(2017)指出,掉入“中等收入陷阱”的關(guān)鍵是創(chuàng )新能力沒(méi)能獲得充分的發(fā)展,無(wú)法在產(chǎn)業(yè)內部或跨產(chǎn)業(yè)部門(mén)升級到更高附加值的活動(dòng)。林毅夫(2018)也指出,“中等收入陷阱是中等收入國家未能通過(guò)技術(shù)創(chuàng )新和產(chǎn)業(yè)升級實(shí)現比高收入國家更快的勞動(dòng)生產(chǎn)率增長(cháng)的結果”。那些出現過(guò)早去工業(yè)化的國家,一個(gè)很重要的原因是產(chǎn)業(yè)能力未能與要素稟賦同步實(shí)現轉變,工資水平上漲導致勞動(dòng)密集型產(chǎn)業(yè)失去國際競爭力而萎縮,而更加依賴(lài)創(chuàng )新的產(chǎn)業(yè)或產(chǎn)業(yè)鏈環(huán)節沒(méi)能發(fā)展起來(lái),從而造成制造業(yè)比重下降。相反,跨越“中等收入陷阱”的國家則實(shí)現了產(chǎn)業(yè)能力的持續升級。

(2)以自主創(chuàng )新保持經(jīng)濟領(lǐng)先地位。幾乎所有關(guān)于工業(yè)化的研究都會(huì )指出這樣一個(gè)事實(shí),技術(shù)進(jìn)步推動(dòng)了工業(yè)的發(fā)展,而技術(shù)革命可以將經(jīng)濟效率提高到一個(gè)新的高度,同時(shí)引起各國間工業(yè)發(fā)展形成新的差距(佩蕾絲,2007)。后發(fā)國家的創(chuàng )新能力和產(chǎn)業(yè)技術(shù)水平長(cháng)期落后于發(fā)達國家,通過(guò)技術(shù)引進(jìn)、模仿發(fā)達國家的技術(shù)路線(xiàn)是成本最低的模式,也是“后發(fā)優(yōu)勢”之所在。但是“模仿—追趕”模式不僅難以掌握關(guān)鍵核心技術(shù),而且隨著(zhù)新的后發(fā)國家的加入,市場(chǎng)競爭愈發(fā)激烈,由于過(guò)度競爭、打價(jià)格戰,只能獲得微薄利潤。因此,中等收入國家要實(shí)現持續的中高速增長(cháng)、向高收入水平邁進(jìn),就需要轉變經(jīng)濟增長(cháng)方式,從量的擴張轉向質(zhì)的提升,從要素投入驅動(dòng)轉向創(chuàng )新驅動(dòng),提高產(chǎn)品附加價(jià)值、降低單位產(chǎn)出中資源和能源消耗。

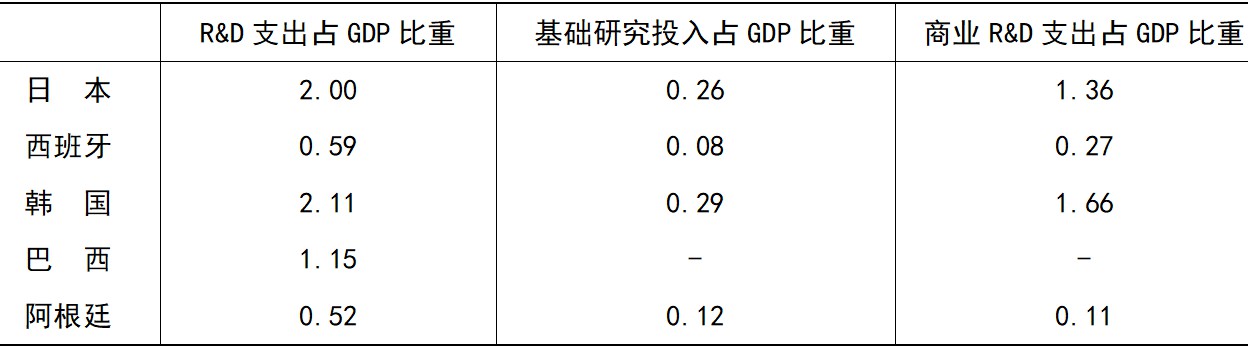

創(chuàng )新驅動(dòng)既包括通過(guò)對發(fā)達國家先進(jìn)技術(shù)的學(xué)習和模仿提高本國技術(shù)水平,也包括增強原始創(chuàng )新能力,提高原創(chuàng )技術(shù)、設計的比重,通過(guò)“人無(wú)我有”的獨到價(jià)值實(shí)現更高質(zhì)量的發(fā)展。而且收入水平越高,對原始創(chuàng )新的要求就越高。那些跨越“中等收入陷阱”的國家都具有較高的研發(fā)投入強度和基礎研究投入強度。日本和韓國R&D支出占GDP比重分別在1981年和1994年超過(guò)了2%,而阿根廷2021年僅為0.52%;基礎研究投入占GDP比重,日本和韓國分別在1983年和1997年超過(guò)0.3%,這一比例阿根廷2021年只有0.12%;商業(yè)R&D支出占GDP比重,日本和韓國在邁過(guò)高收入水平時(shí)均超過(guò)1%,而阿根廷2021年為0.11%(見(jiàn)表2)。西班牙的R&D支出占GDP比重、基礎研究投入占GDP比重與商業(yè)R&D支出占GDP比重盡管在其剛邁過(guò)高收入門(mén)檻時(shí)較低,但2021年分別提高到1.43%、0.32%和0.72%。

表2 代表性國家向高收入邁進(jìn)階段的R&D支出與基礎研究投入占GDP比重(單位:%)

注:日本為1981年,西班牙為1987年,韓國為1996年,阿根廷為2021年,巴西為2020年。

資料來(lái)源:日本、西班牙、韓國、阿根廷數據引自OECD.Stat數據庫(https://stats.oecd.org/),巴西數據引自World Development Indicators數據庫(https://databank.worldbank.org/)。

對產(chǎn)業(yè)升級的支撐需要通過(guò)后天持續的投資形成新的要素稟賦結構,這些新的生產(chǎn)要素既包括資金、技術(shù)、知識、管理,也包括數據等新型要素,既表現為現代化的港口、碼頭、機場(chǎng)、公路、鐵路、算力中心等基礎設施,以及工廠(chǎng)等生產(chǎn)設施,也表現為高素質(zhì)的企業(yè)家、科學(xué)家、工程師和技術(shù)工人等人力資本,以及企業(yè)、人、基礎設施等相互之間形成的復雜網(wǎng)絡(luò )化聯(lián)系。

非常值得指出的是,那些成功跨越“中等收入陷阱”的國家,關(guān)鍵就在于抓住了科技革命和產(chǎn)業(yè)變革戰略機遇。工業(yè)革命以來(lái),人類(lèi)社會(huì )經(jīng)歷了數次康德拉季耶夫長(cháng)波周期,在每次長(cháng)波周期都有大量的前沿性技術(shù)和顛覆性技術(shù)突破涌現,這些新技術(shù)轉化形成的新產(chǎn)品新產(chǎn)業(yè)不僅本身具有巨大的市場(chǎng)潛力,而且還能夠刺激和推動(dòng)其他產(chǎn)業(yè)部門(mén)的快速增長(cháng),從而為經(jīng)濟增長(cháng)注入強大的動(dòng)力(弗里曼和盧桑,2007)。每一次科技革命和產(chǎn)業(yè)變革中大量顛覆性新技術(shù)的出現,都是國家實(shí)力對比的大洗牌。許多新技術(shù)對原有產(chǎn)業(yè)格局具有強大的顛覆作用,可以使原有的技術(shù)優(yōu)勢嚴重削弱甚至不復存在,這就極大地降低了后發(fā)國家進(jìn)入相對成熟產(chǎn)業(yè)的成本。通過(guò)對歷史的考察可以發(fā)現,以英國為代表的歐洲國家的工業(yè)化得益于科技革命和產(chǎn)業(yè)變革的推進(jìn),許多實(shí)現趕超的后發(fā)國家也充分抓住了科技革命和產(chǎn)業(yè)變革帶來(lái)的機遇。18世紀到19世紀,絕大多數的技術(shù)創(chuàng )新成果和產(chǎn)業(yè)化都首先發(fā)生在英國,推動(dòng)英國一舉成為全球最領(lǐng)先的國家。在第二次工業(yè)革命中,美國、德國抓住新技術(shù)新產(chǎn)業(yè)大量涌現的機會(huì )實(shí)現了跳躍式發(fā)展,世界工業(yè)發(fā)展格局被改寫(xiě)。日本、韓國則利用信息技術(shù)革命的機遇在電子信息制造領(lǐng)域形成全球領(lǐng)先的競爭力。

3.后發(fā)國家跨越“中等收入陷阱”面臨更多的挑戰

全球大多數國家在中等收入水平上徘徊不前的事實(shí)表明,跨越“中等收入陷阱”、邁向高收入發(fā)展階段不是一件容易的事情,具有復雜性和艱巨性。與最早開(kāi)始工業(yè)化的國家相比,加入全球價(jià)值鏈的中等收入國家向中高科技水平升級面對更多和更大的障礙(Andreoni and Tregenna,2020)。

(1)發(fā)展中國家跨越“中等收入陷阱”存在后發(fā)劣勢。發(fā)展中國家盡管可以通過(guò)學(xué)習和模仿發(fā)達國家的技術(shù)降低工業(yè)化成本,但不能保證經(jīng)濟持續增長(cháng)并趕上發(fā)達國家的高收入水平,反而相對早期工業(yè)化國家面對更大的難度。這不僅是因為早期工業(yè)化國家工業(yè)化的推進(jìn)伴隨著(zhù)對外侵略、對外殖民、對外掠奪,后發(fā)工業(yè)化國家只能依靠自身的積累,而且早期工業(yè)化國家處于技術(shù)和產(chǎn)業(yè)發(fā)展的最前沿,它們能夠從技術(shù)和產(chǎn)業(yè)升級中獲得充分的收益,而后發(fā)國家雖然能夠通過(guò)技術(shù)模仿獲得所謂的“后發(fā)優(yōu)勢”,但是也要面對早期工業(yè)化國家不曾面對的具有強大在位者的市場(chǎng)競爭、知識產(chǎn)權壁壘以及發(fā)達國家制定的國際秩序、治理規則的約束,導致后發(fā)國家技術(shù)和產(chǎn)業(yè)升級的回報率很低。

(2)后發(fā)大國可能面臨發(fā)達國家的打壓遏制。當后發(fā)大國的人均GDP接近高收入國家標準時(shí),無(wú)論經(jīng)濟體量還是在技術(shù)水平、全球產(chǎn)業(yè)鏈位置都對發(fā)達國家形成挑戰。發(fā)達國家為了保持科技、產(chǎn)業(yè)領(lǐng)先優(yōu)勢和產(chǎn)業(yè)鏈話(huà)語(yǔ)權、掌控力,常常會(huì )采取各種非市場(chǎng)化手段對后發(fā)大國的技術(shù)創(chuàng )新、高科技產(chǎn)業(yè)發(fā)展進(jìn)行打壓遏制,加大了后發(fā)大國工業(yè)進(jìn)一步升級的難度。

(3)后發(fā)國家追趕過(guò)程中形成的政策慣性。中等收入國家由于技術(shù)水平明顯落后于發(fā)達國家,在絕大多數成熟產(chǎn)業(yè),學(xué)習和模仿發(fā)達國家的技術(shù)路線(xiàn)是成本最低的發(fā)展路徑,也由此造成無(wú)論是政府部門(mén)還是企業(yè)習慣于模仿、追隨,企業(yè)缺少原始創(chuàng )新能力,政府部門(mén)缺少制定有效支持原始創(chuàng )新政策的能力,科技創(chuàng )新和產(chǎn)業(yè)發(fā)展體制、社會(huì )氛圍也與原始創(chuàng )新的要求不相適應,加大了后發(fā)國家抓住新科技革命和產(chǎn)業(yè)變革帶來(lái)跨越式發(fā)展機遇的難度。

(4)平衡經(jīng)濟發(fā)展過(guò)程的多因素和多目標并非易事。除了在技術(shù)—經(jīng)濟方面,產(chǎn)業(yè)能力、產(chǎn)業(yè)結構要隨著(zhù)要素稟賦的變化不斷演進(jìn)外,穩定安全的金融體系、有效市場(chǎng)和有為政府作用的充分發(fā)揮、公平的收入分配制度等對一個(gè)國家成功跨越“中等收入陷阱”也至關(guān)重要(張來(lái)明,2021)。

二、中國具備邁向高收入階段的條件

新中國成立伊始,面對一窮二白的局面,黨的七屆二中全會(huì )就提出了“建設先進(jìn)的工業(yè)國”的路線(xiàn)方針,開(kāi)始實(shí)施一系列計劃和措施,聚舉國之力構建完整工業(yè)體系。改革開(kāi)放之后,中國工業(yè)規模加速增長(cháng),2010年成為全球第一制造大國,到2023年制造業(yè)增加值占世界比重高達35%,500多種主要工業(yè)品中有220多種產(chǎn)量位居世界首位。規模擴大的同時(shí),中國還構建了門(mén)類(lèi)齊全的工業(yè)體系,工業(yè)內部結構基本合理,能夠滿(mǎn)足經(jīng)濟建設和人民生活水平不斷提升的需求。對比高收入國家的產(chǎn)業(yè)發(fā)展和經(jīng)濟結構,可以發(fā)現,工業(yè)已為中國現代化國家建設奠定了重要基礎。

1.跨越“中等收入陷阱”的產(chǎn)業(yè)基礎和市場(chǎng)條件

通過(guò)對比不同國家向高收入邁進(jìn)階段的經(jīng)濟表現可以看到,掉入“中等收入陷阱”都伴隨著(zhù)產(chǎn)業(yè)結構的早熟和產(chǎn)業(yè)空心化,技術(shù)進(jìn)步停滯、市場(chǎng)增長(cháng)乏力和對外開(kāi)放徘徊于低水平是造成一個(gè)國家或地區在“中等收入”階段停滯不前的更根本原因。利用基于歷史得出的結論審視中國的現代化,可以認為,中國的現代化進(jìn)程將會(huì )持續和深入推進(jìn),這不僅表現為世界第一的工業(yè)規模和完備工業(yè)體系,更表現為能夠持續釋放的國內需求和高質(zhì)量的對外開(kāi)放。

(1)制造業(yè)比重合理且內部結構不斷優(yōu)化。Rekha and Suresh(2022)提出了過(guò)早去工業(yè)化的閾值水平,具體包括:人均GDP低于11750美元,制造業(yè)就業(yè)人數占比小于等于18.0%,制造業(yè)增加值占比小于等于18.0%。根據世界銀行的數據,2022年中國人均GDP為12720美元,制造業(yè)增加值占比為27.7%且2018年以來(lái)均穩定在27%左右。鄭江淮等(2023)基于中高端制造業(yè)與低端制造業(yè)的異質(zhì)性,測算發(fā)現當前中國制造業(yè)比重處于合理區間。同時(shí),中國工業(yè)結構持續轉型升級,近十年明顯呈現由最終產(chǎn)品向全球價(jià)值鏈的中間產(chǎn)品、資本品升級的趨勢,商品出口結構中原材料的占比已經(jīng)低于2%,而中間品和資本品的占比提高到接近20%和50%。此外,一批戰略性新興產(chǎn)業(yè)增長(cháng)迅速并形成國際領(lǐng)先的競爭力,新能源汽車(chē)、太陽(yáng)能電池、汽車(chē)用鋰離子動(dòng)力電池等“新三樣”產(chǎn)出規模、出口規模均為世界第一,成為中國工業(yè)的新亮點(diǎn)。正因為擁有超大的工業(yè)規模和門(mén)類(lèi)齊全的工業(yè)體系,以及產(chǎn)業(yè)結構的不斷升級,在面臨外部沖擊時(shí),中國工業(yè)總能爆發(fā)出巨大的韌性,保障了現代化進(jìn)程持續推進(jìn)。

(2)國內市場(chǎng)需求不斷釋放,工業(yè)產(chǎn)品出口基本穩定。工業(yè)的需求來(lái)自出口、投資和國內消費。“三駕馬車(chē)”在不同發(fā)展階段發(fā)揮著(zhù)不同作用:改革開(kāi)放之前主要依靠國防工業(yè)和重工業(yè)的投資拉動(dòng);從改革開(kāi)放到2008年金融危機,出口是制造業(yè)發(fā)展最重要的拉動(dòng)力;2008年金融危機之后,國際市場(chǎng)增長(cháng)乏力,而國內掀起了一輪以交通、信息化為重點(diǎn)的基礎設施建設投資浪潮;黨的十八大提出新發(fā)展理念,內需開(kāi)始在“三駕馬車(chē)”中加速,在一定程度上彌補了國際市場(chǎng)增長(cháng)減速造成的不利影響。目前,工業(yè)化和工業(yè)的發(fā)展仍然需要出口、投資和內需帶動(dòng),但“三駕馬車(chē)”的作用和關(guān)系發(fā)生了變化。從出口看,中國工業(yè)和制造業(yè)占全球比重從1995年一直增長(cháng)從未下降,貨物出口占全球比重在金融危機之后提高了近7個(gè)百分點(diǎn)達到約15%。從投資看,中國雖然是基建大國和強國,但地區間、城鄉間基礎設施的差距還非常大,交通、能源、水利、通信、防災等基礎設施還有很多短板和缺口。2021年提出發(fā)展新基建,數字化、新能源、科技研發(fā)等領(lǐng)域投資需求增大。無(wú)論是傳統基建的“補課”還是新基建的“搶跑”都會(huì )創(chuàng )造巨大投資需求。從消費需求看,中國人均GDP已邁過(guò)中等收入國家門(mén)檻,但人均消費水平與發(fā)達國家甚至一些發(fā)展中國家都有差距,例如,作為汽車(chē)產(chǎn)銷(xiāo)第一大國,中國人均汽車(chē)擁有量只有美國的1/4、日本的1/3,也低于泰國和馬來(lái)西亞。綜合看,中國的現代化進(jìn)程在需求側是有保障的,特別是內需的持續釋放能夠不斷創(chuàng )造需求側的發(fā)展動(dòng)能。

(3)“引進(jìn)來(lái)”和“走出去”的質(zhì)量持續提升。受?chē)H環(huán)境變化的影響,中國利用外資規模近幾年有所下降,但利用外資存量規模穩居全球第二,2023年高技術(shù)產(chǎn)業(yè)引進(jìn)外資占比提高到37.4%,利用外資水平持續提高。在新發(fā)展時(shí)期,面對國際產(chǎn)業(yè)鏈重構帶來(lái)的挑戰,中國將致力于構建更加公平的市場(chǎng)環(huán)境,放寬外資準入條件,外資將在更多行業(yè)、更多領(lǐng)域更加深入地融入中國經(jīng)濟,中國仍將是全球最具吸引力的投資目的國之一。同時(shí),中國對外投資規模持續擴大,領(lǐng)域持續拓寬,是全球第二大對外投資國,截至2022年,已經(jīng)在190個(gè)國家和地區設立境外企業(yè)4.7萬(wàn)家,涵蓋18個(gè)行業(yè)大類(lèi)。中國還致力于構建公平高效的國際經(jīng)貿環(huán)境推動(dòng)全球化進(jìn)程。2013年,中國提出“一帶一路”倡議,積極推進(jìn)國際產(chǎn)能合作,這是首個(gè)由發(fā)展中國家提出并得到廣泛參與的國際經(jīng)濟合作平臺。近年來(lái),中國又簽署了《區域全面經(jīng)濟伙伴關(guān)系協(xié)定》(RCEP),正式申請加入《數字經(jīng)濟伙伴關(guān)系協(xié)定》(DEPA)。截至2023年,中國已與29個(gè)國家和地區簽署了22個(gè)自貿協(xié)定,覆蓋的國家和地區占中國對外貿易總額的1/3左右。總體上看,高質(zhì)量的對外開(kāi)放使得中國避免在全球分工中被鎖定于“從屬”和“低端”位置,從而能夠自主、安全、高水平地利用兩種國際資源確保現代化的繼續推進(jìn)。

2.科技創(chuàng )新能力和把握戰略機遇的能力極大增強

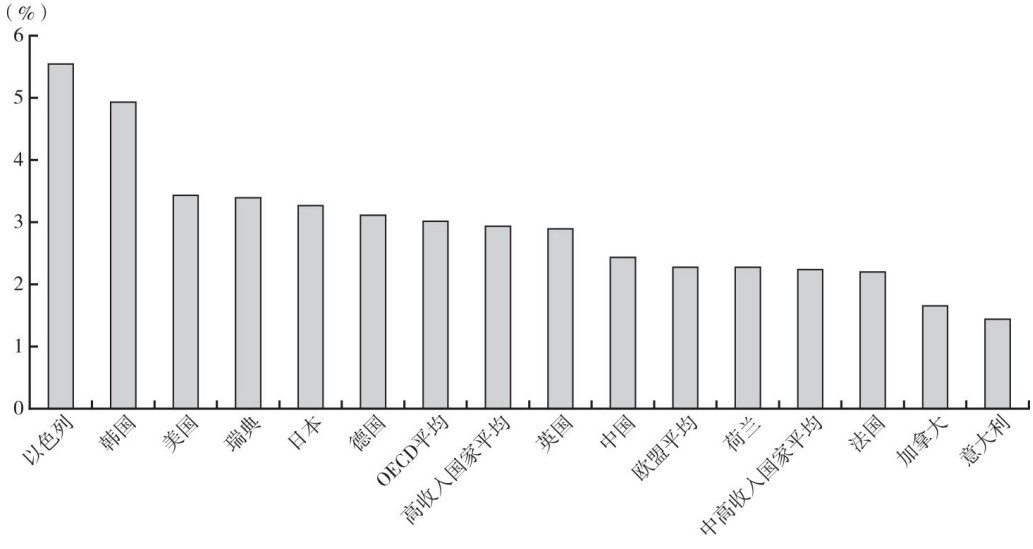

(1)知識和技術(shù)產(chǎn)出不斷增長(cháng)。2008年國際金融危機后,中國有R&D活動(dòng)的企業(yè)比重顯著(zhù)上升,工業(yè)企業(yè)科技活動(dòng)支出開(kāi)始向自主創(chuàng )新傾斜,2011年自主創(chuàng )新方面的投入首次超過(guò)引進(jìn)模仿方面的投入,并快速拉開(kāi)與后者的差距。根據世界銀行的數據,2021年,中國R&D支出占GDP比重為2.43%,盡管仍低于高收入國家和OECD國家平均水平以及美國、日本、德國、英國、韓國等發(fā)達國家,但是已經(jīng)超過(guò)歐盟平均水平、中高收入國家平均水平以及法國、意大利、加拿大等發(fā)達國家(見(jiàn)圖1)。中國已經(jīng)是全球第二大研發(fā)投入國、最大專(zhuān)利申請國、最大基礎科學(xué)論文發(fā)表國,在世界知識產(chǎn)權組織發(fā)布的2023年全球創(chuàng )新指數中,中國排在世界第11位,在中等偏上收入組中排在第1位,是前30名唯一中等收入經(jīng)濟體,其中知識和技術(shù)產(chǎn)出指數排在世界第6位(WIPO,2023)。即使以單位研發(fā)支出的居民專(zhuān)利申請量進(jìn)行衡量,中國也居于前列,而且是唯一進(jìn)入前列的中等收入國家(Huang,2016)。中國的教育水平在發(fā)展中國家中遙遙領(lǐng)先,造就了全球最大規模的高素質(zhì)產(chǎn)業(yè)工人隊伍,以及世界領(lǐng)先的工程師隊伍。長(cháng)期積淀的人才體系、科研機構、基礎設施奠定了技術(shù)創(chuàng )新?lián)Q軌趕超的基礎。

圖1 2021年主要國家R&D支出占GDP比重

資料來(lái)源:World Development Indicators數據庫(https://databank.worldbank.org/)。

(2)把握新科技革命和產(chǎn)業(yè)變革歷史機遇的基礎能力上升。在錯過(guò)前幾次工業(yè)革命之后,中國迎來(lái)全球科技革命與國內現代化建設的歷史交匯,盡管面臨巨大的轉型壓力和外部不確定性挑戰,但當前具備的優(yōu)勢和能力大多是內生的,這與在以往發(fā)展階段需要更多借助國外市場(chǎng)、資本和技術(shù)實(shí)現自身發(fā)展有顯著(zhù)的不同。中國有能力、有條件在新科技革命和產(chǎn)業(yè)變革中應對外部挑戰、突破內部約束,培育世界領(lǐng)先的新質(zhì)生產(chǎn)力,并將其貫穿于新型工業(yè)化和實(shí)現現代化百年戰略目標之中。

擁有比肩發(fā)達國家的技術(shù)研發(fā)能力。每一次科技革命都會(huì )創(chuàng )造新的技術(shù)窗口,但這并不意味著(zhù)后發(fā)國家必然能夠利用窗口期縮小與領(lǐng)先者的差距甚至實(shí)現反超,實(shí)際上能夠在新科技革命中崛起的國家屈指可數,更多的后發(fā)國家只會(huì )在新科技革命中被甩得更遠。當前,中國科技研發(fā)投入和產(chǎn)出均已經(jīng)位列世界前列,技術(shù)研發(fā)體系完備,建設了諸多世界領(lǐng)先甚至唯一的重大科技基礎設施,能夠在基礎性、前沿性、戰略性技術(shù)研發(fā)領(lǐng)域與發(fā)達國家進(jìn)行競爭與合作。不同于以往的技術(shù)革命,新科技革命本質(zhì)上是對人的腦力勞動(dòng)的替代,可以說(shuō)是對以往技術(shù)革命的“革命”(賈根良,2014),中國可以在一些全新的賽道上與發(fā)達國家同步起跑,弱化技術(shù)研發(fā)的后發(fā)劣勢,例如,在人工智能、移動(dòng)通信、量子科技、空天開(kāi)發(fā)等具有顛覆性的技術(shù)領(lǐng)域,中國都具備世界領(lǐng)先的研發(fā)能力。

擁有更快實(shí)現新技術(shù)產(chǎn)業(yè)化的能力。中國人口規模大、經(jīng)濟體量大,能夠為新技術(shù)、新模式的商業(yè)化提供豐富的應用場(chǎng)景和較大規模的市場(chǎng)需求支撐。借助于產(chǎn)業(yè)門(mén)類(lèi)齊全、產(chǎn)業(yè)配套完善的條件,中國能夠快速實(shí)現技術(shù)創(chuàng )新成果的產(chǎn)業(yè)化,并持續改進(jìn)生產(chǎn)工藝、提高產(chǎn)品質(zhì)量和降低生產(chǎn)成本。例如,盡管并不具備技術(shù)先發(fā)優(yōu)勢,但依靠動(dòng)力電池和汽車(chē)制造的規模化發(fā)展,中國新能源汽車(chē)產(chǎn)量超過(guò)全球的60%;光伏、風(fēng)電裝機容量約占全球的40%,裝備產(chǎn)量則超過(guò)全球的2/3,新能源實(shí)現了產(chǎn)業(yè)和市場(chǎng)雙高;借助于豐富的應用場(chǎng)景創(chuàng )新,全球人工智能產(chǎn)業(yè)也基本形成中美兩國引領(lǐng)的發(fā)展格局。2023年“新三樣”出口實(shí)現爆發(fā)式增長(cháng)表明,中國能夠在新一輪科技革命和產(chǎn)業(yè)變革形成的新興產(chǎn)業(yè)領(lǐng)域加快發(fā)展,形成全球領(lǐng)先優(yōu)勢。

擁有高質(zhì)量的要素供給能力。近年來(lái),除了勞動(dòng)力供給增速確實(shí)放緩之外,資本、土地、能源等傳統生產(chǎn)要素的供給并未出現下降,隨著(zhù)制度的改革和優(yōu)化,傳統要素還有很大配置優(yōu)化空間(蔡昉,2021)。更為重要的是,高端人才、技術(shù)、數據、算力等新興要素資源實(shí)現了明顯增長(cháng)。中國有全球規模最大的工程師隊伍和產(chǎn)業(yè)工人隊伍,技能型人才超過(guò)2億人,高技能人才超過(guò)6000萬(wàn)人;中國也是全球數據要素資源最豐富的國家,新增數據資源占全球的1/4;中國還有全球領(lǐng)先的無(wú)線(xiàn)通信網(wǎng)絡(luò )和工業(yè)互聯(lián)網(wǎng),算力總規模占全球的27%,具備工業(yè)數字化轉型的設施基礎。

擁有支撐技術(shù)進(jìn)步和新興產(chǎn)業(yè)發(fā)展的國內市場(chǎng)。中國有全球人口最多的中等收入群體,經(jīng)濟持續增長(cháng)將推動(dòng)中國在2030年前后超過(guò)美國成為第一大消費國。就新科技革命和產(chǎn)業(yè)變革中涌現的新產(chǎn)業(yè)、新業(yè)態(tài)而言,中國有世界一流的消費基礎設施布局。中國5G基站數量占到了全球的約70%,消費者享受了覆蓋全、網(wǎng)速快、價(jià)格低廉的移動(dòng)通信網(wǎng)絡(luò )。作為新能源汽車(chē)最重要的基礎設施,超過(guò)全球80%的公共快充充電樁和超過(guò)50%的公共慢充充電樁分布在中國。中國消費者購買(mǎi)新科技產(chǎn)品和服務(wù)的愿望強,對電子商務(wù)、共享經(jīng)濟等新興商業(yè)模式有較強偏好,能夠適應數字經(jīng)濟時(shí)代消費模式的轉型。隨著(zhù)收入水平的提高,人民群眾的健康需求快速增長(cháng),2023年上半年,全國居民人均醫療保健消費支出同比增長(cháng)17.1%,占人均消費支出的比重則從2010年的3.2%提高到9.6%。可以說(shuō),規模巨大、需求旺盛、場(chǎng)景豐富的國內市場(chǎng)將為數字技術(shù)、新能源、新能源汽車(chē)、生物醫藥等新興產(chǎn)業(yè)發(fā)展提供有力的場(chǎng)景和需求支持。

3.工業(yè)高質(zhì)量發(fā)展仍面臨不可忽視的短板和約束

總體上看,中國具備保持工業(yè)平穩較快增長(cháng)、把握住新科技革命和產(chǎn)業(yè)變革機遇發(fā)展新興產(chǎn)業(yè)的基礎條件和能力,能夠跨越“中等收入陷阱”并向現代化國家邁進(jìn)。但是現代化進(jìn)程也不是一帆風(fēng)順的,需要正視影響工業(yè)行穩致遠的短板和約束。

(1)從工業(yè)自身看,部分行業(yè)產(chǎn)能過(guò)剩問(wèn)題重現,“卡脖子”風(fēng)險長(cháng)期存在。產(chǎn)能過(guò)剩大范圍、大規模、長(cháng)時(shí)間存在是困擾中國工業(yè)高質(zhì)量發(fā)展的“頑疾”(朱安東和張宏博,2023)。在造成產(chǎn)能過(guò)剩的市場(chǎng)和政策因素沒(méi)有得到根本解決的情況下,近期過(guò)剩問(wèn)題不僅發(fā)生在鋼鐵、建材等受房地產(chǎn)等下游行業(yè)影響大、“過(guò)剩”高發(fā)的傳統資本密集型產(chǎn)業(yè),而且蔓延到動(dòng)力電池、新能源、新能源汽車(chē)等發(fā)展勢頭強勁、競爭優(yōu)勢顯現的新興產(chǎn)業(yè)。2021—2023年,國內磷酸鐵鋰電池、三元鋰電池和電池總產(chǎn)能分別擴大了12倍、5倍和8倍,已經(jīng)出現盲目投資造成的中低端競爭加劇、供過(guò)于求的情況。同時(shí),規模大、門(mén)類(lèi)全的產(chǎn)業(yè)體系難以掩蓋關(guān)鍵核心環(huán)節的差距,高端裝備、關(guān)鍵工藝、核心材料、基礎軟件對外依存度高,在大國關(guān)系不確定性增強的情況下,產(chǎn)業(yè)鏈的一些環(huán)節容易被“卡脖子”,并且傳導到產(chǎn)業(yè)鏈其他環(huán)節造成整個(gè)產(chǎn)業(yè)的發(fā)展受阻。例如,近些年美國反復利用中國在芯片制造上的短板發(fā)難,嚴重制約了中國芯片產(chǎn)業(yè)自身和下游高技術(shù)新興產(chǎn)業(yè)的發(fā)展。

(2)從創(chuàng )新創(chuàng )業(yè)看,基礎前沿領(lǐng)域的技術(shù)差距還比較大,高科技投資和創(chuàng )業(yè)活躍度不足。中國是全球技術(shù)研發(fā)投入和產(chǎn)出大國,但原始創(chuàng )新不足的問(wèn)題突出,基礎技術(shù)研發(fā)、前沿技術(shù)研發(fā)投入比重、相關(guān)高價(jià)值專(zhuān)利占比遠低于美日德,源自中國的原創(chuàng )技術(shù)、底層技術(shù)非常有限,造成新興產(chǎn)業(yè)策源能力不足。基礎研發(fā)和針對技術(shù)前沿面的創(chuàng )新活動(dòng)不確定性強、風(fēng)險大,隨著(zhù)中國技術(shù)創(chuàng )新進(jìn)入更多“無(wú)人區”,在“引進(jìn)消化吸收再創(chuàng )新”階段形成的經(jīng)驗難以有效發(fā)揮作用,需要科技創(chuàng )新和產(chǎn)業(yè)發(fā)展的體制機制和政策體系做出重大調整。近幾年,面對外部打壓封鎖導致傳感器、芯片等核心技術(shù)、關(guān)鍵零部件、基礎軟件供給受限的壓力,國內企業(yè)投資意愿有所下降。如果在新科技革命中不能形成自主的技術(shù)迭代能力,即便在短期實(shí)現了某項技術(shù)突破或在部分賽道取得領(lǐng)先,也很可能在科技競賽中途失速偏航,使得創(chuàng )新創(chuàng )業(yè)活動(dòng)缺乏后勁。

(3)從市場(chǎng)預期看,多因素造成發(fā)展信心不足。近幾年,影響工業(yè)高質(zhì)量發(fā)展的不利因素更加多元化:工業(yè)產(chǎn)業(yè)中的傳統產(chǎn)業(yè)轉型進(jìn)入“登梯爬坡”艱難時(shí)期而新產(chǎn)業(yè)賽道價(jià)值實(shí)現和創(chuàng )造又還比較有限,綠色化和數字化轉型客觀(guān)上造成企業(yè)成本增高,國內統一大市場(chǎng)仍有堵點(diǎn),國內國際雙循環(huán)互為促動(dòng)的格局有待完善,應對全球產(chǎn)業(yè)鏈供應鏈“去中國化”的戰略空間受限、工具箱不夠充實(shí),等等。上述問(wèn)題在很大程度上是國內發(fā)展階段轉換的結果,也是世界大變局下中國經(jīng)濟對諸多外部風(fēng)險和不確定因素集中承壓的反應。這些問(wèn)題的存在從投資、消費、外貿、就業(yè)、資本市場(chǎng)等多個(gè)方面降低了對實(shí)體經(jīng)濟發(fā)展的預期,工業(yè)高質(zhì)量發(fā)展和行穩致遠必須恢復和提振工業(yè)企業(yè)發(fā)展信心。

三、變化中的外部環(huán)境與新機遇

邁向現代化進(jìn)程中,中國工業(yè)所處的外部環(huán)境發(fā)生了重大變化,表現出復雜性、嚴峻性、不確定性上升的態(tài)勢和特征。從日益加劇的氣候危機到疫情的“疤痕效應”,從多點(diǎn)頻發(fā)的地緣沖突到不同經(jīng)濟體之間增長(cháng)分化,全球經(jīng)濟正在經(jīng)歷過(guò)去30年來(lái)增速最低的五年。在宏觀(guān)層面,世界范圍內債務(wù)和通脹問(wèn)題的影響尚未消除,盡管主要經(jīng)濟體整體上表現出了超乎預想的韌性,但這種韌性仍有其脆弱的一面。對于中國工業(yè)而言,很大一部分外部風(fēng)險因素來(lái)自中美大國競爭的走向以及與之密切關(guān)聯(lián)的全球產(chǎn)業(yè)鏈供應鏈重構趨勢,而從中長(cháng)期看,新一輪科技革命與全球碳中和既是挑戰,也要危中尋機,主動(dòng)應對布局,從而在變局中把握切入新賽道、塑造新優(yōu)勢的重要機遇。

1.客觀(guān)看待外部不確定性與挑戰

(1)全球科技和產(chǎn)業(yè)競爭加劇。隨著(zhù)新一輪科技革命和產(chǎn)業(yè)變革深入發(fā)展,全球科技創(chuàng )新總體上進(jìn)入了活躍期。新技術(shù)新商業(yè)模式驅動(dòng)的產(chǎn)業(yè)新賽道不斷涌現,對這些新賽道的爭奪不僅是大國競爭的焦點(diǎn),也是領(lǐng)軍企業(yè)主導產(chǎn)業(yè)生態(tài)塑造的目標方向。基于這一戰略出發(fā)點(diǎn),以未來(lái)產(chǎn)業(yè)為重點(diǎn)的新興領(lǐng)域在發(fā)展初期并不具備鮮明的成本導向,所謂的“技術(shù)反噬”效應或將延續,主要表現為現階段乃至今后一段時(shí)間內,獨占創(chuàng )新收益和“利基市場(chǎng)”的內部化動(dòng)機促使企業(yè)尋求研發(fā)生產(chǎn)本土化安排,并將在一定程度上弱化研發(fā)合作與分工深化的訴求(渠慎寧和楊丹輝,2022)。然而,無(wú)論主動(dòng)抑或被迫中斷研發(fā)創(chuàng )新的國際合作,其負面影響顯而易見(jiàn),由于新賽道本身就具有不確定性,合作機制失效的隱患在于信息不暢導致對行業(yè)技術(shù)路線(xiàn)和發(fā)展方向失去預判,有可能致使本已處在并跑乃至領(lǐng)先位置的企業(yè)發(fā)展后勁不足甚至快速掉隊,這種局面在大語(yǔ)言模型(Large Language Model,LLM)成為人工智能發(fā)展主流方向之后變得更加清晰。ChatGPT的推出進(jìn)一步刺激了人工智能領(lǐng)域的投資和創(chuàng )新,2023年,全球最大的5筆人工智能投資均出自美國科技企業(yè)。與之形成反差的是,國內AI領(lǐng)域融資額同比減少了4.5%。在此消彼長(cháng)態(tài)勢下,中國互聯(lián)網(wǎng)巨頭的市值逐漸與美國科技型領(lǐng)軍企業(yè)拉開(kāi)了差距。這表明對于后發(fā)趕超者而言,即便某些技術(shù)實(shí)現突破或在部分賽道取得領(lǐng)先,如果不具備自主迭代能力,則很可能在科技競賽中途失速偏航。必須清醒認識到,當前全球科技和產(chǎn)業(yè)競爭不再是單純的效率比拼,而是正在上演“占道卡位”式的“爭先賽”。“技術(shù)民族主義”“資源民族主義”與貿易保護主義、單邊主義如影相隨,造成產(chǎn)業(yè)鏈不同程度受損斷裂。這種“淘汰賽”的“賽制”對技術(shù)來(lái)源多樣性和自主性提出了更為迫切的要求,也意味著(zhù)中國企業(yè)以往通過(guò)承接國際技術(shù)轉移獲得先進(jìn)技術(shù)的路徑難以為繼。如何在維護產(chǎn)業(yè)鏈創(chuàng )新鏈自主安全的同時(shí),保持與全球前沿科技創(chuàng )新理念、要素和模式的互動(dòng),不僅要在國家層面開(kāi)展更加多樣化的機制性探索,更需要發(fā)揮各類(lèi)企業(yè)的主體作用。

(2)大國競爭升級疊加持續加劇的地緣沖突導致世界范圍內安全問(wèn)題泛化。中美關(guān)系走向無(wú)疑是當前乃至未來(lái)相當長(cháng)時(shí)期內中國工業(yè)外部環(huán)境中主要的不確定性和風(fēng)險因素。從對華發(fā)起貿易戰,到產(chǎn)業(yè)、科技全面“脫鉤”,再到聯(lián)合盟友推動(dòng)所謂供應鏈“去風(fēng)險化”,2018年以來(lái)美國對華政策經(jīng)歷了多輪調整,美國政府對大國競爭下全球供應鏈格局采取了不同表述,但其將中國視作最具威脅競爭對手的戰略意圖沒(méi)有實(shí)質(zhì)性變化(蔡宏波等,2024)。在策略安排方面,美國推出以《基礎設施投資和就業(yè)法案》《芯片與科學(xué)法案》《通脹削減法案》(簡(jiǎn)稱(chēng)“三大法案”)為代表、兼具進(jìn)攻與防御功能的產(chǎn)業(yè)政策,針對中國科技創(chuàng )新活動(dòng)和優(yōu)勢產(chǎn)業(yè)實(shí)施全方位封鎖打壓(楊丹輝,2023)。其中,一些選擇性強甚至帶有明顯對峙色彩和反制功能的產(chǎn)業(yè)政策不僅背離了發(fā)達國家推動(dòng)產(chǎn)業(yè)發(fā)展的傳統邏輯,更對現行多邊體制的基本宗旨構成了挑戰,進(jìn)而造成全球化時(shí)代一體化的國際貿易體系出現碎裂(Blanga-Gubbay and Rubínová,2023)。要高度警惕的是,美國政府持續施壓已經(jīng)對其國內投資者的決策產(chǎn)生了實(shí)質(zhì)性影響。種種跡象表明,近年來(lái)美國投資者加快撤出中國資本市場(chǎng)。2023年,美國資本在中國一級市場(chǎng)的交易額同比大幅縮減,其參與的交易事件降幅則高達50%。美國投資者一向偏重財務(wù)回報率而鮮有顧忌政府意向和國家利益,其投資行為的變化除了受利差和匯率等因素影響,在很大程度上是美國政府采用立法手段對中美科技和產(chǎn)業(yè)競爭進(jìn)行強力干預、頻頻加壓的直接結果。美國商務(wù)部發(fā)布的《2023年度出口管制執法報告》強調“為使最關(guān)鍵技術(shù)免遭‘敵手’,出口管制從未像今天如此重要”(BIS,2024),歐盟和英國也于2024年伊始分別推出了“歐洲經(jīng)濟安全一攬子計劃”和“關(guān)鍵進(jìn)口和供應鏈安全戰略”,加強外資并購監管審查和供應鏈安全評估。不容樂(lè )觀(guān)的中美關(guān)系前景對各類(lèi)外資進(jìn)入的抑制作用顯現,美西方強化安全導向的政策法規對中國企業(yè)開(kāi)展科技合作、技術(shù)進(jìn)口、跨國并購設置了制度性障礙,進(jìn)一步加劇了中國企業(yè)海外融資困難,導致多條關(guān)鍵產(chǎn)業(yè)鏈安全形勢趨緊。

(3)全球產(chǎn)業(yè)鏈重構的影響不斷深化。隨著(zhù)全球安全形勢趨緊,國際投資和貿易增長(cháng)持續低迷,對全球生產(chǎn)體系、貿易秩序和投資布局的影響不斷深化。據世界銀行統計,2023年全球實(shí)際固定資本形成總額增長(cháng)約為1.9%,明顯低于2022年的3.3%的水平,更遠低于2011—2019年4.0%的世界平均增長(cháng)率。全球工業(yè)生產(chǎn)和商品貿易隨之呈現下行態(tài)勢。2023年,國際貿易增長(cháng)乏力,增速僅為0.6%,較2022年的5.7%大幅下滑。同時(shí),多項研究發(fā)現,越來(lái)越多的貿易活動(dòng)開(kāi)始偏離其作為分工收益實(shí)現渠道的角色和經(jīng)濟增長(cháng)驅動(dòng)力的作用,保護主義泛濫倒逼各國尋求更靠近本國的生產(chǎn)布局、與更具相近價(jià)值觀(guān)的“伙伴”深化經(jīng)貿關(guān)系或從更有韌性的來(lái)源獲得供應鏈鏈接,致使所謂近岸外包和友岸外包對全球產(chǎn)業(yè)鏈重構的影響不斷凸顯(Blanga-Gubbay and Rubínová,2023)。全球產(chǎn)業(yè)鏈供應鏈重構是近年來(lái)備受各國政府、企業(yè)界、學(xué)術(shù)界以及國際機構關(guān)注的熱點(diǎn)問(wèn)題,但一些重要的趨勢性變化并未得到國際貿易和資本流動(dòng)方面充分的數據支持。由中美大國競爭引發(fā)的國際政治經(jīng)貿關(guān)系緊張局面已然持續數年,中美關(guān)系與“逆全球化”之間的相關(guān)性卻似乎缺少直接證據。然而,這種情況正在改變。以“三大法案”相繼出臺生效為標志,美國將對華打壓封鎖的工具升級為步步為營(yíng)的一攬子國內法,受限的跨國公司或主動(dòng)或被動(dòng)做出“中國+1或N”的布局調整,對供應鏈脫鉤的影響逐漸有了清晰的表現。WTO的數據顯示,2023年中國在美國主要進(jìn)口國的排名下滑至第二位,美國從中國進(jìn)口的中間品和零部件占比由2019年的11.4%上升到2022年的12.8%,到2023年上半年則回落至10.5%。另有研究(Lábaj and Majzlíková,2023)發(fā)現,在“再工業(yè)化”和制造業(yè)回流作用下,2010—2020年,歐盟和美國離岸外包規模均出現了較為明顯的收縮。其中,歐盟對中國的外包業(yè)務(wù)減少了3.7%,而同期美國和歐盟的近岸外包份額分別從83.1%和66.8%提高至89.6%和73.0%。2023年,日本第一大出口對象國也由中國變?yōu)榱嗣绹2粌H與發(fā)達國家的產(chǎn)業(yè)關(guān)聯(lián)被削弱,在此輪國際生產(chǎn)體系深度調整中,中國企業(yè)在全球化程度較高GVC上的位置還面臨著(zhù)被制造成本更低國家和地區取代的風(fēng)險(Freund et al.,2023)。這種“低端分流與高端回流并行”的全球制造業(yè)布局空間特征對中國企業(yè)形成了“雙向擠壓”,加之傳統比較優(yōu)勢弱化,導致中國向全球價(jià)值鏈附加值更高環(huán)節攀升面臨更多挑戰。

(4)全球碳中和下工業(yè)綠色轉型任重道遠。在碳中和任務(wù)最為艱巨的能源領(lǐng)域,近年來(lái)大國能源轉型提速。2023年,全球能源領(lǐng)域投資增速快于總投資增速,清潔能源投資則實(shí)現了連續三年增長(cháng),但現階段清潔能源的投資規模和增速仍然難以滿(mǎn)足全球凈零排放的目標要求,而且在現有供求格局下,能源安全、能源價(jià)格穩定與低碳轉型之間的“能源不可能三角”矛盾始終難以破除,世界各國能源系統不得不在安全、環(huán)境和經(jīng)濟三個(gè)目標維度之間謀求長(cháng)期動(dòng)態(tài)平衡。對于中國這樣一個(gè)發(fā)展中的人口和工業(yè)大國而言,統籌確保能源安全、維持能源價(jià)格基本穩定與實(shí)現“雙碳”目標是工業(yè)高質(zhì)量發(fā)展的必然要求,也要為此付出巨大的社會(huì )經(jīng)濟成本。在技術(shù)減排層面,總體上看,數字技術(shù)應用有利于精準識別工業(yè)企業(yè)節能減排的潛力和痛點(diǎn),提升綠色創(chuàng )新效率,同時(shí)超算中心、AI等數字基礎設施和智能化設備的能耗占比快速攀升,而以碳捕集封存技術(shù)(CCUS)為代表的減碳技術(shù)在技術(shù)經(jīng)濟性、市場(chǎng)成熟度等方面與產(chǎn)業(yè)化應用需求尚有距離,綠色低碳技術(shù)難以取得全面、系統突破的困境嚴重制約了高碳工業(yè)部門(mén)的減排空間和整體進(jìn)程。再從制度減排的角度看,即使在有可能形成“競合”局面的低碳領(lǐng)域,大國博弈同樣呈現升級加劇態(tài)勢,各國不僅加大力度扶持本國低碳產(chǎn)業(yè)發(fā)展、擴大國內綠色產(chǎn)品市場(chǎng),還將很大一部分政策工具投入清潔能源、綠色技術(shù)產(chǎn)品標準主導權爭奪等方面,以歐盟碳邊境調節機制為典型的建制性安排對中國鋼鐵、有色等傳統產(chǎn)業(yè)出口優(yōu)勢造成沖擊。綠色投入和低碳轉型的另一個(gè)不確定因素出現在微觀(guān)層面。近年來(lái),發(fā)達國家企業(yè)對ESG的態(tài)度悄然發(fā)生了一些“微妙”的變化,與國內企業(yè)追隨ESG理念及實(shí)踐熱度不減的勢頭形成了反差。目前,ESG對公司管理層的績(jì)效仍有約束力,但關(guān)注度和投入力度卻有減弱的跡象。2023年1—3季度,美國各類(lèi)投資者已從ESG基金中抽撤了超過(guò)140億美元的資金,2024年英、法等多個(gè)國家將再度收緊ESG投資標準。這種變化可以理解為產(chǎn)業(yè)界對ESG在一些國家被濫用甚至淪為綁架企業(yè)轉型意愿的政治口號的反彈,究其根源還是在于不少投資項目被冠以“綠色低碳”之名,但其產(chǎn)出水平卻達不到投資回報預期。嚴峻的氣候形勢與充滿(mǎn)波折的全球碳中和之路給中國企業(yè)綠色技術(shù)創(chuàng )新增加了不確定性,同時(shí)也對探索建立面向“雙碳”目標、與現代化產(chǎn)業(yè)體系高度兼容、科學(xué)自主的工業(yè)綠色發(fā)展體系提出了更高要求。

2.把握大變局中的新機遇

對于充滿(mǎn)不確定性的外部環(huán)境及其復雜影響,要客觀(guān)辯證地看待。一方面,持續升級的大國博弈和趨于深化的利益脫鉤放大了中國在核心技術(shù)、關(guān)鍵零部件、基礎算法、先進(jìn)材料、軟件系統、標準體系、規則制定等環(huán)節被“卡脖子”的短板,暴露出科技原創(chuàng )力、產(chǎn)業(yè)鏈主導力、國際規則塑造力等方面的弱項;另一方面,日益嚴峻的產(chǎn)業(yè)鏈安全形勢產(chǎn)生了倒逼作用,在“自上而下”和“自下而上”兩條路徑上,政府和企業(yè)對強化產(chǎn)業(yè)鏈自主性安全性形成共識和一致行動(dòng),加緊推動(dòng)核心技術(shù)和關(guān)鍵零部件研發(fā)投入和產(chǎn)業(yè)化進(jìn)程,自主品牌大型郵輪、燃氣輪機等關(guān)鍵領(lǐng)域相繼取得重大突破,不斷在數字化綠色化融合化的產(chǎn)業(yè)變革潮流中鞏固中國邁向高收入階段、建設現代化工業(yè)體系的現實(shí)基礎,增強高質(zhì)量發(fā)展的新優(yōu)勢。

(1)牢牢抓住產(chǎn)業(yè)數字化、數字產(chǎn)業(yè)化賦予的機遇,加快建設數字經(jīng)濟強國。數字經(jīng)濟發(fā)展和數字化轉型是21世紀全球經(jīng)濟發(fā)展和人類(lèi)社會(huì )進(jìn)步最具標志性事件和影響最為深遠的趨勢之一。經(jīng)過(guò)十余年的快速發(fā)展,中國在數據資產(chǎn)規模、新型基礎設施、數字經(jīng)濟核心產(chǎn)業(yè)、數字技術(shù)和智能制造應用場(chǎng)景、商業(yè)模式創(chuàng )新等方面逐步具備了發(fā)展優(yōu)勢。《數字中國發(fā)展報告(2022年)》的數據顯示,2022年,中國數字經(jīng)濟總規模為50.2萬(wàn)億元,是2012年的4.6倍,占GDP比重提升至41.5%,數據產(chǎn)量為8.1ZB,全球占比達10.5%,數字經(jīng)濟總規模和數據產(chǎn)量穩居世界第二位,并已建成全球規模最大、技術(shù)領(lǐng)先的網(wǎng)絡(luò )基礎設施,成為真正意義上的數字經(jīng)濟大國。同時(shí),近年來(lái)中國企業(yè)發(fā)掘平臺經(jīng)濟和跨境電商等領(lǐng)域的先發(fā)經(jīng)驗,深化商業(yè)模式創(chuàng )新,積極拓展海外市場(chǎng),進(jìn)一步提升了數字經(jīng)濟領(lǐng)軍企業(yè)的國際影響力。面向不斷高漲的全球數字化大潮,中國企業(yè)要在先進(jìn)智能硬件研發(fā)制造、高端人才培養等方面加大投入力度,促使語(yǔ)音識別、經(jīng)典AI、計算機網(wǎng)絡(luò )、多媒體、可視化等前沿技術(shù)和未來(lái)產(chǎn)業(yè)的戰略布局和技術(shù)能力在國內國際兩個(gè)市場(chǎng)持續釋放,為傳統產(chǎn)業(yè)轉型升級提供工業(yè)互聯(lián)網(wǎng)和智能制造解決方案,推動(dòng)與數字經(jīng)濟相關(guān)的交易、安全、公共治理、區域合作等國際議題討論和規則體系構建,帶動(dòng)中國數字經(jīng)濟轉向量質(zhì)同增的新發(fā)展階段。

(2)強化產(chǎn)業(yè)優(yōu)勢,引領(lǐng)全球能源轉型和綠色技術(shù)創(chuàng )新。近年來(lái),全球能源轉型提速為中國新能源、新能源汽車(chē)產(chǎn)業(yè)發(fā)展帶來(lái)了重要契機,電動(dòng)載人汽車(chē)、鋰電池和光伏產(chǎn)品“新三樣”出口迎來(lái)爆發(fā)式增長(cháng)。據海關(guān)統計,2023年,中國“新三樣”產(chǎn)品合計出口首次突破萬(wàn)億元大關(guān),達到1.06萬(wàn)億元,同比大幅增長(cháng)29.9%,成為外貿增長(cháng)新引擎。作為產(chǎn)業(yè)升級亮點(diǎn)和國際競爭新優(yōu)勢的標志性進(jìn)展,出口“新三樣”是有效產(chǎn)業(yè)政策作用下中國科技創(chuàng )新和產(chǎn)業(yè)體系整體能力積淀與釋放的結果,更是中國工業(yè)充沛活力和強勁韌性的集中體現。需要引起注意的是,既有優(yōu)勢仍面臨一系列不確定性:①在供給側,動(dòng)力電池等產(chǎn)品產(chǎn)能過(guò)剩問(wèn)題顯現。同時(shí),出口“新三樣”的產(chǎn)業(yè)組織特征決定了其進(jìn)入門(mén)檻并非高不可攀,在位企業(yè)的市場(chǎng)勢力不足以阻擋其他技術(shù)路線(xiàn)涌現,相關(guān)領(lǐng)域技術(shù)路線(xiàn)存在發(fā)生顛覆性創(chuàng )新的可能性。②在需求側,市場(chǎng)爆發(fā)期能否延續不僅取決于基礎設施更新、產(chǎn)品性能迭代以及消費政策取向,還在一定程度上受到產(chǎn)品生命周期制約,這種產(chǎn)品性能周期性變化將成為影響中國出口“新三樣”市場(chǎng)口碑和國際聲譽(yù)的關(guān)鍵因素,也是中國企業(yè)持續創(chuàng )新能力和行業(yè)發(fā)展駕馭能力需要經(jīng)受的真正考驗。③從國際競爭和貿易環(huán)境看,反傾銷(xiāo)等傳統貿易救濟手段附加以美國《通脹削減法案》為代表、以排斥競爭對手為目的、“強制國產(chǎn)化”為基調、大力度補貼為手段的“重/顯”型產(chǎn)業(yè)政策(賀俊,2023),對一路在海外市場(chǎng)“攻城略地”的中國出口“新三樣”鞏固市場(chǎng)勢力、保持領(lǐng)先地位構成了突出的風(fēng)險因素。

從歷史趨勢出發(fā),歷次工業(yè)革命都伴隨著(zhù)能源革命。習近平總書(shū)記強調,“我國風(fēng)電、光伏等資源豐富,發(fā)展新能源潛力巨大。經(jīng)過(guò)持續攻關(guān)和積累,我國多項新能源技術(shù)和裝備制造水平已全球領(lǐng)先,建成了世界上最大的清潔電力供應體系,新能源汽車(chē)、鋰電池和光伏產(chǎn)品還在國際市場(chǎng)上形成了強大的競爭力,新能源發(fā)展已經(jīng)具備了良好基礎,我國成為世界能源發(fā)展轉型和應對氣候變化的重要推動(dòng)者。”①盡管近期歐美國家針對電動(dòng)汽車(chē)等產(chǎn)品的政策導向和企業(yè)布局出現了一些新變化新調整,但積極發(fā)展清潔能源,推動(dòng)經(jīng)濟社會(huì )綠色低碳轉型,已經(jīng)成為國際社會(huì )應對氣候變化的普遍共識。在新能源、新能源汽車(chē)等戰略性新興產(chǎn)業(yè),中國形成了兼具先發(fā)布局與后發(fā)優(yōu)勢的獨特發(fā)展條件,領(lǐng)軍企業(yè)也已初步掌控行業(yè)技術(shù)迭代的節奏。今后,要密切追蹤全球清潔能源技術(shù)路線(xiàn)變化、綠色低碳轉型方向及政策體系演進(jìn)態(tài)勢,引導國內科研機構和企業(yè)在做強優(yōu)勢產(chǎn)品、鞏固提升產(chǎn)業(yè)鏈地位的同時(shí),積極投資布局氫能、新型儲能、下一代電池技術(shù)等能源革命新賽道,為推動(dòng)新能源高質(zhì)量可持續發(fā)展、共建清潔美麗世界作出中國貢獻。

①參見(jiàn)《習近平在中共中央政治局第十二次集體學(xué)習時(shí)強調大力推動(dòng)我國新能源高質(zhì)量發(fā)展為共建清潔美麗世界作出更大貢獻》,《人民日報》,2024年3月2日,第1版。

(3)增強戰略能力,主導關(guān)鍵礦產(chǎn)產(chǎn)業(yè)鏈重構。隨著(zhù)新一輪科技革命和產(chǎn)業(yè)變革深入發(fā)展,關(guān)鍵礦產(chǎn)在新一代信息技術(shù)、新材料、高端裝備、國防軍工等領(lǐng)域應用日益廣泛。近年來(lái),全球清潔能源轉型刺激關(guān)鍵礦產(chǎn)需求急劇增加,關(guān)鍵礦產(chǎn)成為大國競爭的焦點(diǎn)(成金華等,2021)。長(cháng)期以來(lái),在傳統國際分工模式作用下,稀土等戰略資源產(chǎn)業(yè)鏈構成主要受要素稟賦影響,形成了中國優(yōu)勢集中在產(chǎn)業(yè)鏈上中游、發(fā)達國家掌控下游高附加值材料環(huán)節的全球產(chǎn)業(yè)格局。由于關(guān)鍵礦產(chǎn)普遍具有需求彈性大的特征,供求關(guān)系不穩定,價(jià)格波動(dòng)頻繁,產(chǎn)業(yè)鏈競爭主要表現為定價(jià)權爭奪。大國博弈升級進(jìn)一步加劇了關(guān)鍵礦產(chǎn)全球供求格局不確定性,美西方國家相繼更新關(guān)鍵礦產(chǎn)清單。為強化關(guān)鍵礦產(chǎn)領(lǐng)域戰略合作,重塑供應鏈體系,2022年美國領(lǐng)導成立了“礦產(chǎn)安全伙伴關(guān)系”(Minerals Security Partnership,MSP),試圖建立“金屬北約”式的新型國際礦產(chǎn)協(xié)調機制。美西方關(guān)鍵礦產(chǎn)領(lǐng)域的戰略布局顯現出兩條清晰的主線(xiàn):技術(shù)“去資源化”與供應鏈“去風(fēng)險化”,這兩條主線(xiàn)都指向旨在降低關(guān)鍵礦產(chǎn)外部依賴(lài)的“去中國化”。一方面,關(guān)鍵礦產(chǎn)“去中國化”傾向加大了相關(guān)產(chǎn)業(yè)高質(zhì)量、可持續發(fā)展的難度,但也將倒逼中國立足資源和產(chǎn)能優(yōu)勢,推動(dòng)產(chǎn)業(yè)鏈深度延展和均衡發(fā)展;另一方面,中國關(guān)鍵礦產(chǎn)品種較為齊全,儲量豐富,在資源開(kāi)采、冶煉分離及原材料加工制造環(huán)節擁有顯著(zhù)的產(chǎn)能和成本優(yōu)勢,是名副其實(shí)的關(guān)鍵礦產(chǎn)資源、生產(chǎn)、消費、出口大國。基于這一稟賦條件,關(guān)鍵礦產(chǎn)也是能夠輸出大國競爭應對手段的重要領(lǐng)域。以往稀土等關(guān)鍵礦產(chǎn)的資源優(yōu)勢未能上升為產(chǎn)業(yè)優(yōu)勢在很大程度上受制于國外專(zhuān)利保護以及由技術(shù)水平、產(chǎn)業(yè)結構決定的國內原材料需求和應用狀況。邁向高收入階段、實(shí)現現代化對中國工業(yè)整體素質(zhì)提出了更高要求,為加大高端應用研發(fā)投入力度,帶動(dòng)工業(yè)原材料工藝技術(shù)、應用結構和附加值的全方位進(jìn)步提升注入了內在動(dòng)力。同時(shí),相關(guān)領(lǐng)域產(chǎn)業(yè)鏈重構還為中國深度參與關(guān)鍵礦產(chǎn)領(lǐng)域全球治理,主導構建“以我為主”的戰略資源產(chǎn)業(yè)鏈帶來(lái)了新機遇,從而為能源轉型和產(chǎn)業(yè)升級提供關(guān)鍵原材料安全保障,加快推進(jìn)中國由關(guān)鍵礦產(chǎn)資源大國發(fā)展成為先進(jìn)材料強國。

(4)拓展新興市場(chǎng),推動(dòng)中國工業(yè)化成果全球共享。過(guò)去三百多年來(lái),工業(yè)化為人類(lèi)社會(huì )創(chuàng )造了前所未有的物質(zhì)財富。然而,迄今為止,世界上仍有不少?lài)液偷貐^尚未完成工業(yè)化進(jìn)程,時(shí)至今日一些最不發(fā)達國家甚至未能進(jìn)入工業(yè)化發(fā)展階段。伴隨著(zhù)新興市場(chǎng)崛起,在新型交通、信息技術(shù)快速發(fā)展牽引下,新工業(yè)革命呈現出世界范圍內多源并發(fā)的空間響應新格局。越來(lái)越多的國家和地區工業(yè)化發(fā)展提速勢必催生出規模龐大的工業(yè)品和消費品市場(chǎng),新興市場(chǎng)較高的人口增長(cháng)率和較大的結構轉型潛力將為體系完整、主體豐富、技術(shù)適用、產(chǎn)能巨大、產(chǎn)品性?xún)r(jià)比高的中國工業(yè)擴大貿易投資、深化產(chǎn)能合作、整合戰略資源、主導產(chǎn)業(yè)鏈布局帶來(lái)重大機遇。近年來(lái),依托“一帶一路”倡議,中國深耕東盟、拉美、非洲等新興市場(chǎng),持續取得積極進(jìn)展。據海關(guān)統計,2013—2023年,中國與東盟貿易年均增速8.8%,高出同期貿易整體年均增速3.8個(gè)百分點(diǎn),雙方不僅互為最大貿易伙伴,而且基于各自比較優(yōu)勢,形成了產(chǎn)業(yè)鏈供應鏈深度互聯(lián)。2023年,中國對東盟進(jìn)出口中間品4.13萬(wàn)億元,東盟則連續多年保持中國中間品第一大貿易伙伴;再從與RCEP其他成員國的經(jīng)貿關(guān)系看,RCEP實(shí)施兩年來(lái),區域貿易成本大幅降低,實(shí)際享惠效果顯著(zhù)增強。2023年,中國對東盟之外的RCEP其他成員國合計進(jìn)出口12.6萬(wàn)億元,相較協(xié)定生效前的水平增長(cháng)5.3%;而隨著(zhù)“一帶一路”不斷“走深走實(shí)”,中國與“一帶一路”沿線(xiàn)國家的貿易指數由2013年的100大幅上升至2022年的165.4。2023年,中國與共建“一帶一路”國家進(jìn)出口規模為19.47萬(wàn)億元,占中國外貿總值的46.6%,規模和占比均達到了倡議提出以來(lái)的最高水平。可以預見(jiàn),盡管面臨諸多風(fēng)險和障礙,且在傳統勞動(dòng)密集型產(chǎn)業(yè),新興經(jīng)濟體已經(jīng)對中國構成了競爭,但總體看,快速成長(cháng)的新興市場(chǎng)將為中國企業(yè)充分發(fā)揮工業(yè)體系性?xún)?yōu)勢,投資建設基礎設施、開(kāi)發(fā)利用礦產(chǎn)資源、建立清潔能源體系、輸出大型成套設備、出口工業(yè)制成品、拓展跨境電商平臺提供更多互利共贏(yíng)的機會(huì ),進(jìn)而通過(guò)中國工業(yè)化成果的全球共享,助推構建人類(lèi)命運共同體。

需要強調的是,于變化的外部環(huán)境之中把握新機遇,政府應在信息暢通、多邊合作、地緣關(guān)系塑造、國際規則倡導、系統性風(fēng)險防范等方面做到精準“有為”,更要充分相信在激烈國際競爭中成長(cháng)起來(lái)的優(yōu)秀企業(yè)家和市場(chǎng)主體,激發(fā)企業(yè)的主動(dòng)性和創(chuàng )造力,使其成為新賽道的參賽方、新市場(chǎng)的開(kāi)拓者、推動(dòng)工業(yè)現代化的主力軍。

四、現代化進(jìn)程中工業(yè)高質(zhì)量發(fā)展的政策取向

如前所述,從歷史趨勢、發(fā)展邏輯和現實(shí)條件出發(fā),中國已經(jīng)具備邁向高收入階段、建設工業(yè)強國的堅實(shí)基礎和綜合實(shí)力。當然,也要看到,現代化產(chǎn)業(yè)體系建設取得重要進(jìn)展的同時(shí),工業(yè)高質(zhì)量發(fā)展遭遇了核心技術(shù)受制于人、有效需求不足、部分行業(yè)產(chǎn)能過(guò)剩、企業(yè)發(fā)展信心偏弱等困難和障礙,這些風(fēng)險和挑戰既有發(fā)展階段和外部環(huán)境變化的問(wèn)題,也有政策方向偏差、落地實(shí)施效果不理想等原因,并指向中國工業(yè)發(fā)展的深層次結構性矛盾。實(shí)際上,對于后發(fā)國家而言,工業(yè)化進(jìn)程中的結構失衡問(wèn)題似乎始終存在,且在傳統產(chǎn)業(yè)和高新技術(shù)領(lǐng)域有著(zhù)不同反映。其中,高新技術(shù)產(chǎn)業(yè)供需失衡是發(fā)展性障礙造成的,主要表現在技術(shù)供給不足、過(guò)度進(jìn)入、市場(chǎng)培養有限等方面;而傳統產(chǎn)業(yè)則更多地受限于制度性缺陷,導致落后產(chǎn)能過(guò)剩、品牌效應不足等問(wèn)題(續繼和賀俊,2021)。無(wú)論從歷史經(jīng)驗還是國際比較看,結構調整唯有在持之以恒的創(chuàng )新中尋找答案。基于這一認識,中國工業(yè)高質(zhì)量發(fā)展必將是一項長(cháng)期艱巨的任務(wù),要素之間、行業(yè)之間、地區之間、市場(chǎng)主體之間、投資與消費之間、各種政策工具之間不協(xié)調不平衡的矛盾凸顯出2023年中央經(jīng)濟工作會(huì )議強調“統籌經(jīng)濟政策與其他政策”的重要性和緊迫性。

近年來(lái),圍繞著(zhù)建設現代化產(chǎn)業(yè)體系的戰略目標,針對不同產(chǎn)業(yè)面臨的問(wèn)題,主管部門(mén)和各級政府密集出臺了多樣化的政策措施,在創(chuàng )新產(chǎn)業(yè)政策方面做出了積極有益的探索,為推進(jìn)新型工業(yè)化、加快工業(yè)高質(zhì)量發(fā)展、維護產(chǎn)業(yè)自主安全提供了有力支撐。然而,不容忽視的是,現實(shí)中部分政策的實(shí)施效果并不理想,其中,既有因知識更新不到位、調查研究不深入、情況掌握不全面、問(wèn)題抓取不準確導致政策設計不科學(xué)、工具選用不合理的原因,也存在投放時(shí)機不恰當、落實(shí)執行效率不高、政策協(xié)同性不足等偏差。尤其是新興領(lǐng)域和未來(lái)產(chǎn)業(yè),由于新技術(shù)新商業(yè)模式自我迭代節奏快,傳統監管方式跟不上技術(shù)更新和場(chǎng)景拓展的要求,部分行業(yè)和領(lǐng)域政策“超前”與“滯后”并存的問(wèn)題突出。一方面,一些新型業(yè)務(wù)及其盈利模式游離于市場(chǎng)規范、商業(yè)法律和稅收體系之外,出現了法律盲點(diǎn)和監管死角;另一方面,游戲、內容等產(chǎn)業(yè)以及數據資產(chǎn)確權、數據要素定價(jià)、數據安全、隱私保護等領(lǐng)域的治理邏輯尚未充分顯現,產(chǎn)業(yè)政策和監管制度難免帶有盲目性,一些論證不扎實(shí)、協(xié)同性不足、匆忙出臺的政策偏離了制定初衷,引發(fā)一系列始料未及的連帶效應,與全球競爭局勢、國家戰略導向以及行業(yè)發(fā)展規律、市場(chǎng)主體訴求的貼合度有待提高。

再從國際環(huán)境看,全球安全問(wèn)題泛化不斷強化國家層面前瞻布局與政策應對的必要性和關(guān)鍵性,主要經(jīng)濟體紛紛將產(chǎn)業(yè)政策作為推動(dòng)技術(shù)創(chuàng )新、促進(jìn)結構變革、增強經(jīng)濟韌性、防范安全風(fēng)險甚至遏制競爭對手的核心政策工具,政府干預和聯(lián)盟制衡的觸角逐步伸向前沿科技、先進(jìn)材料、核心零部件以及與清潔能源轉型和國防工業(yè)密切相關(guān)的關(guān)鍵礦產(chǎn)等高戰略性領(lǐng)域,以更大力度的補貼加快基礎設施更新和未來(lái)產(chǎn)業(yè)發(fā)展。應該看到,大國競爭和地緣沖突引發(fā)國際關(guān)系變軌與全球產(chǎn)業(yè)格局重塑,風(fēng)險重疊并向危機化發(fā)展漸成各國面臨的“新常態(tài)”。面對大變局帶來(lái)的多重挑戰,統籌發(fā)展與安全的意義凸顯,大國尤需儲備更具協(xié)同性、豐富有效的政策工具,但現階段中國應對外部風(fēng)險的政策工具箱仍不夠充實(shí),迫切需要在戰略層面加強極往知來(lái)的頂層設計,而在戰術(shù)層面則要“長(cháng)短并重”,有針對性地推出搶先發(fā)力的“先手棋”和環(huán)環(huán)相扣的“組合拳”。

邁向現代化進(jìn)程中,要將科技創(chuàng )新與制度創(chuàng )新并舉作為完善政策支撐體系的根本取向,敢于改革,勇于創(chuàng )新,以進(jìn)促穩,先立后破,高屋建瓴的戰略布局、科學(xué)系統的政策設計以及高效有序的執行實(shí)施協(xié)同配合,不斷克服和戰勝各種尖銳矛盾、突出問(wèn)題和重大風(fēng)險,推動(dòng)中國工業(yè)朝著(zhù)高質(zhì)量發(fā)展方向“行穩致遠”。

第一,要堅持科技創(chuàng )新引領(lǐng)現代化產(chǎn)業(yè)體系建設,培育發(fā)展新質(zhì)生產(chǎn)力。面對新一輪科技革命和產(chǎn)業(yè)變革帶來(lái)的機遇和挑戰,中央經(jīng)濟工作會(huì )議提出“以科技創(chuàng )新引領(lǐng)現代化產(chǎn)業(yè)體系建設”。這不僅抓住了中國工業(yè)高質(zhì)量發(fā)展的主要矛盾,更是破解后發(fā)國家技術(shù)進(jìn)步內生化難題的現實(shí)選擇和長(cháng)期任務(wù)。要培育壯大國家戰略科技力量,加大基礎研發(fā)投入力度,以“從0到1”自主原始創(chuàng )新推動(dòng)高水平科技自立自強;推出并動(dòng)態(tài)更新《關(guān)鍵和新興技術(shù)清單》,建設一批服務(wù)于前沿科技和未來(lái)產(chǎn)業(yè)的新型科技創(chuàng )新平臺,引導企業(yè)和科研機構聚焦科技創(chuàng )新,推動(dòng)基礎研究與應用創(chuàng )新跨界互融共促,將工業(yè)高質(zhì)量發(fā)展引向依靠全要素生產(chǎn)率提升的路徑;創(chuàng )造條件,打破封鎖,維護與世界科技創(chuàng )新前沿的聯(lián)動(dòng)和交流,著(zhù)力突破核心技術(shù)、關(guān)鍵零部件、先進(jìn)原材料對中國工業(yè)高質(zhì)量發(fā)展的制約,實(shí)現重大技術(shù)裝備自主可控;以新型工業(yè)化為動(dòng)力,瞄準高端化、智能化、綠色化、融合化方向,開(kāi)辟新領(lǐng)域,培育新主體,形成新集聚,打造新支柱,做大做強數字經(jīng)濟,加快低碳轉型和綠色發(fā)展,鞏固提升戰略性新興產(chǎn)業(yè),高水平前瞻布局未來(lái)產(chǎn)業(yè),數智技術(shù)與綠色技術(shù)驅動(dòng)傳統產(chǎn)業(yè)加快轉型升級,搶占全球科技創(chuàng )新和產(chǎn)業(yè)競爭制高點(diǎn),制勝科技革命和產(chǎn)業(yè)變革的新賽道。

第二,要供給側與需求端共同發(fā)力,形成與中國工業(yè)體量相匹配的市場(chǎng)容量和消費體系。中央經(jīng)濟工作會(huì )議強調要高度重視社會(huì )預期偏弱問(wèn)題。針對當前預期不穩、信心不足既表現為民營(yíng)企業(yè)投資意愿轉弱也反映在社會(huì )消費不振的復雜成因,有必要釋放高強度、大力度、更具創(chuàng )新性協(xié)同性的政策信號,集中投放有利于穩預期、穩增長(cháng)、穩就業(yè)的舉措,增強經(jīng)營(yíng)主體的安全感與提高人民群眾的獲得感并重,加緊穩定社會(huì )預期,提振市場(chǎng)信心,營(yíng)造符合高質(zhì)量發(fā)展要求的市場(chǎng)環(huán)境。在供給側,以深化供給側結構性改革為著(zhù)力點(diǎn),通過(guò)啟動(dòng)新一輪設備更新投資,提高傳統要素與新型要素的適配性和兼容性,擠出傳統產(chǎn)業(yè)落后過(guò)剩產(chǎn)能,開(kāi)展新興產(chǎn)業(yè)產(chǎn)能分析和預警,引導相關(guān)行業(yè)領(lǐng)軍企業(yè)塑造規模效應與技術(shù)能力相互加持的“雙重”優(yōu)勢;落實(shí)《中共中央國務(wù)院關(guān)于促進(jìn)民營(yíng)經(jīng)濟發(fā)展壯大的意見(jiàn)》,強化民營(yíng)經(jīng)濟發(fā)展法治保障,持續激發(fā)創(chuàng )新創(chuàng )業(yè)活力。需求端則要突出擴大有效需求的主線(xiàn),著(zhù)力掃清國內統一大市場(chǎng)的堵點(diǎn),降低交易成本,破除市場(chǎng)分割,切實(shí)將國內超大規模市場(chǎng)優(yōu)勢轉化為市場(chǎng)牽引力和消費拉動(dòng)力;多管齊下,提高勞動(dòng)者素質(zhì),創(chuàng )新就業(yè)形式,擴張就業(yè)渠道,完善分配制度,改善收入預期,提升收入水平和社會(huì )消費能力;加快新型基礎設施建設,持續開(kāi)展消費品以舊換新,大力發(fā)展數字消費、綠色消費、健康消費,加快新技術(shù)新產(chǎn)品市場(chǎng)化進(jìn)程,以新型消費釋放消費潛能,以消費大國支撐工業(yè)強國建設。

第三,要推進(jìn)深層次改革與擴大高水平開(kāi)放互為促動(dòng)。對于中國這樣的后發(fā)人口大國,最大的不安全就是不發(fā)展。現代化進(jìn)程中,實(shí)現順利跨越“中等收入陷阱”、邁向高收入國家的發(fā)展目標,改革開(kāi)放只有進(jìn)行時(shí)。進(jìn)入新發(fā)展階段,無(wú)論是突破國內發(fā)展瓶頸,還是應對外部風(fēng)險挑戰,既要從中國改革開(kāi)放的成功經(jīng)驗中找思路想辦法,又要加緊創(chuàng )建面向中國式現代化歷史使命和時(shí)代特征的理論體系,用于指導重點(diǎn)領(lǐng)域和關(guān)鍵環(huán)節攻堅破局。要充分運用群眾首創(chuàng )經(jīng)驗,調動(dòng)各級政府積極性,發(fā)揮企業(yè)自主轉型的主體作用,拆除制度“玻璃門(mén)”,破除制約新質(zhì)生產(chǎn)力發(fā)展的體制機制障礙。直面開(kāi)放動(dòng)力減弱、共識不足的現實(shí)矛盾,以一往無(wú)前的開(kāi)放定力、更加篤定的開(kāi)放決心和更大力度的開(kāi)放舉措,確保中國對外開(kāi)放不偏航,構建市場(chǎng)化、法治化、規范化、國際化一流營(yíng)商環(huán)境,促進(jìn)外貿外資“雙穩雙升”,用越開(kāi)越大的開(kāi)放之門(mén)暢通國際國內循環(huán)。加強國家治理現代化與全球治理聯(lián)動(dòng),積極倡導數字貿易、清潔能源、氣候治理、應急管理等新型多邊議題,以建設性的國際協(xié)調化解紛爭和對立,不斷增強中國的國際影響力、感召力和塑造力,推動(dòng)形成高質(zhì)量發(fā)展與高水平安全良性互動(dòng)的有利局面。

第四,要以重點(diǎn)產(chǎn)業(yè)鏈為突破口,主導構建新型國際化產(chǎn)業(yè)鏈供應鏈體系。深刻洞悉全球產(chǎn)業(yè)鏈重構與重點(diǎn)產(chǎn)業(yè)“雙鏈”格局演進(jìn)動(dòng)向,發(fā)掘新一輪科技革命和國際生產(chǎn)體系深度調整中蘊藏的機遇因素,深入實(shí)施重點(diǎn)產(chǎn)業(yè)鏈高質(zhì)量發(fā)展行動(dòng),以關(guān)鍵礦產(chǎn)、動(dòng)力電池、新能源、新能源汽車(chē)、集成電路等領(lǐng)域為著(zhù)力點(diǎn),全面提升產(chǎn)業(yè)基礎能力,深化“一帶一路”合作,拓展要素、技術(shù)和產(chǎn)能合作空間,引導中國企業(yè)立足雙循環(huán)格局向產(chǎn)業(yè)鏈供應鏈鏈主地位攀升。同時(shí),建立完善供應鏈安全評估與風(fēng)險防范機制,創(chuàng )新工作思路,充實(shí)應對地緣風(fēng)險、技術(shù)封鎖、重大突發(fā)事件的政策工具箱,提升供應鏈體系穩健性。以新質(zhì)生產(chǎn)力引領(lǐng)產(chǎn)業(yè)鏈供應鏈協(xié)同,依托自主可控、安全有效、智能綠色的創(chuàng )新鏈產(chǎn)業(yè)鏈,廣泛吸收包括跨國公司在內的各類(lèi)市場(chǎng)主體參與,探索塑造以我為主、互利共贏(yíng)、兼具韌性與活力、國內國際一體化的產(chǎn)業(yè)生態(tài)體系,鞏固產(chǎn)業(yè)鏈樞紐地位,提升國際競爭新優(yōu)勢。

第五,要注重政策協(xié)同性一致性。把握好“穩與進(jìn)”的關(guān)系,著(zhù)力增強經(jīng)濟政策與其他政策一致性兼容性,統籌兼顧技術(shù)與要素、發(fā)展空間與戰略縱深、產(chǎn)能釋放與可持續發(fā)展、制造與服務(wù)、國內產(chǎn)業(yè)鏈與全球供應鏈等多維度動(dòng)態(tài)關(guān)系,強化產(chǎn)業(yè)政策與財稅金融、投資貿易、競爭政策、綠色發(fā)展、區域布局等戰略、政策及市場(chǎng)規范的系統性協(xié)同,錨定重點(diǎn)領(lǐng)域和關(guān)鍵環(huán)節,短期應對與中長(cháng)期戰略銜接配合,做到同向發(fā)力,相機調控。需要強調的是,協(xié)同性一致性對政策研究、制定、評估提出了更高要求。因此,要深入推進(jìn)決策機制改革創(chuàng )新,積極探索發(fā)現新興領(lǐng)域和未來(lái)產(chǎn)業(yè)發(fā)展的客觀(guān)規律,拓展知識體系,掌握政策運用新需求新特點(diǎn),加強政策工具創(chuàng )新,為新型工業(yè)化提供高水平高層級的決策支撐。

五、結語(yǔ)

考察典型國家工業(yè)發(fā)展的歷史趨勢可以發(fā)現,跨越“中等收入陷阱”的國家和地區在要素稟賦、發(fā)展模式和制度選擇等方面雖具有多樣性、差異性,但基本上都遵循了產(chǎn)業(yè)演進(jìn)和結構變遷的客觀(guān)規律,在發(fā)展邏輯上表現出一定的共性特征。其中,最具啟示性的經(jīng)驗在于,科技創(chuàng )新作為生產(chǎn)力發(fā)展的決定性因素,始終是產(chǎn)業(yè)升級、國力提升、民生改善的根本動(dòng)力,跨越“中等收入陷阱”需要產(chǎn)業(yè)體系、技術(shù)能力與要素條件協(xié)同推進(jìn)。對于中國這樣的后發(fā)工業(yè)化人口大國而言,建成現代化國家的使命和任務(wù)顯然更具挑戰性。總體上看,過(guò)去近百年特別是改革開(kāi)放以來(lái)工業(yè)發(fā)展的巨大成就為中國工業(yè)實(shí)現高質(zhì)量發(fā)展打下了深厚基礎,具備了向高收入國家邁進(jìn)的現實(shí)條件,這是中國工業(yè)轉入新發(fā)展階段的基本面,也是建設工業(yè)強國的信心所在。

當然,世界范圍內迄今為數不多的成功范例昭示出進(jìn)入高收入國家行列的復雜性艱巨性。在邁向現代化進(jìn)程中,中國工業(yè)難免遭遇種種問(wèn)題和障礙。其中,一些問(wèn)題和困難是國內發(fā)展階段演進(jìn)帶來(lái)的規律性客觀(guān)變化與體制機制長(cháng)期矛盾共同作用的必然結果,而在“世界之變、時(shí)代之變、歷史之變”交織的大變局下,諸多外部不確定因素疊加加劇了中國工業(yè)高質(zhì)量發(fā)展面臨的挑戰,放大了抵御風(fēng)險、化解矛盾的難度和壓力。空前復雜的國際環(huán)境要求我們必須在歷史前進(jìn)的客觀(guān)規律中把握世界發(fā)展的大潮流大邏輯,要深刻領(lǐng)會(huì )習近平總書(shū)記就推進(jìn)新型工業(yè)化作出的重要指示:“積極主動(dòng)適應和引領(lǐng)新一輪科技革命和產(chǎn)業(yè)變革,把高質(zhì)量發(fā)展的要求貫穿新型工業(yè)化全過(guò)程,把建設制造強國同發(fā)展數字經(jīng)濟、產(chǎn)業(yè)信息化等有機結合,為中國式現代化構筑強大物質(zhì)技術(shù)基礎。”①

①參見(jiàn)《把高質(zhì)量發(fā)展的要求貫穿新型工業(yè)化全過(guò)程為中國式現代化構筑強大物質(zhì)技術(shù)基礎》,《人民日報》,2023年9月24日,第4版。

展望未來(lái),中國邁向高收入國家的發(fā)展軌跡與新型工業(yè)化創(chuàng )新實(shí)踐、現代化產(chǎn)業(yè)體系建設必將同步同道,互為支撐,安危與共。因此,要堅持用發(fā)展的思維看待問(wèn)題、用進(jìn)取的辦法解決問(wèn)題、用開(kāi)放的視野開(kāi)拓創(chuàng )新(董煜,2024)。必須完整、準確、全面貫徹新發(fā)展理念,在新技術(shù)新模式新賽道的支撐下實(shí)現對中國工業(yè)的體系性拓展與再造,推動(dòng)工業(yè)整體素質(zhì)全方位提升,從而憑借更加完整韌性強勁的產(chǎn)業(yè)體系、更具活力的創(chuàng )新生態(tài)和中國獨特的制度優(yōu)勢,沖破重大風(fēng)險歷史交匯的艱難險阻,護航中國工業(yè)“行穩致遠”,以不斷發(fā)展壯大的新質(zhì)生產(chǎn)力筑牢中國式現代化的宏偉基業(yè),為世界工業(yè)化進(jìn)程和人類(lèi)工業(yè)文明發(fā)展貢獻開(kāi)創(chuàng )性、引領(lǐng)性、包容性、可持續的中國范本。

參考文獻

〔1〕蔡昉.生產(chǎn)率、新動(dòng)能與制造業(yè)——中國經(jīng)濟如何提高資源重新配置效率[J].中國工業(yè)經(jīng)濟,2021,(5):5-18.

〔2〕蔡宏波,鄭涵茜,余天賜.美國“去風(fēng)險”對中國產(chǎn)業(yè)鏈供應鏈安全的影響及應對[J].財經(jīng)問(wèn)題研究,2024,(1):33-43.

〔3〕成金華,易佳慧,吳巧生.碳中和、戰略性新興產(chǎn)業(yè)發(fā)展與關(guān)鍵礦產(chǎn)資源管理[J].中國人口·資源與環(huán)境,2021,(9):135-142.

〔4〕董煜.從宏觀(guān)經(jīng)濟治理脈絡(luò )看“以進(jìn)促穩”[J].人民論壇·學(xué)術(shù)前沿,2024,(3):13-22.

〔5〕賀俊.制度邏輯、競爭位勢與政府干預:美國產(chǎn)業(yè)政策的分解與合成[J].國際經(jīng)濟評論,2023,(4):70-92.

〔6〕賈根良.中國應該走一條什么樣的技術(shù)追趕道路[J].求是,2014,(6):25-28.

〔7〕[美]卡蘿塔·佩蕾絲.技術(shù)革命與金融資本:泡沫與黃金時(shí)代的動(dòng)力學(xué)[M].田芳萌等譯.北京:中國人民大學(xué)出版社,2007.

〔8〕[英]克里斯·弗里曼,弗朗西斯科·盧桑.光陰似箭:從工業(yè)革命到信息革命[M].沈宏亮譯.北京:中國人民大學(xué)出版社,2007.

〔9〕林毅夫.新結構經(jīng)濟學(xué):典藏版[M].北京:北京大學(xué)出版社,2018.

〔10〕渠慎寧,楊丹輝.制造業(yè)本土化、技術(shù)反噬與經(jīng)濟“逆全球化”[J].中國工業(yè)經(jīng)濟,2022,(6):44-62.

〔11〕續繼,賀俊.制造業(yè)長(cháng)期結構性供需失衡的成因與治理[J].理論學(xué)刊,2021,(4):79-87.

〔12〕楊丹輝.世界大變局下的產(chǎn)業(yè)政策:演進(jìn)動(dòng)向與邏輯重構[J].改革,2023,(11):2-14.

〔13〕張來(lái)明.中等收入國家成長(cháng)為高收入國家的基本做法與思考[J].管理世界,2021,(2):1-11.

〔14〕鄭江淮,張睿,孫冬卿.中國跨越“中高端制造業(yè)陷阱”:一個(gè)制造業(yè)合理比重假說(shuō)與政策選擇[J].改革,2023,(4):37-52.

〔15〕朱安東,張宏博.科學(xué)認識當前我們產(chǎn)能過(guò)剩[J].上海經(jīng)濟研究,2023,(12):25-36.

〔16〕Andreoni,A.,and F.Tregenna.Escaping the Middle-income Technology Trap:A Comparative Analysis of Industrial Policies in China,Brazil and South Africa[J].Structural Change and Economic Dynamics,2020,(54):324-340.

〔17〕Arias,M.A.,and Y.Wen.Trapped:Few Developing Countries Can Climb the Economic Ladder or Stay There[J].The Regional Economist,2015,(8):5-9.

〔18〕BIS.Export Enforcement:2023 Year in Review[EB/OL].US Department of Commerce,2024-01-09,https://www.bis.doc.gov/index.php/documents/enforcement/3433-bis-export-enforcement-year-in-review-2023-final/file.

〔19〕Blanga-Gubbay,M.,and S.Rubínová.Is the Global Economy Fragmenting[EB/OL].Staff Working Paper:Research ERSD-2023-10,https://www.wto.org/english/res_e/reser_e/ersd202310_e.pdf.2023.

〔20〕Freund,C.,A.Mattoo,A.Mulabdic,and M.Ruta.Is US Trade Policy Reshaping Global Supply Chains[EB/OL].World Bank Policy Research Working Paper,https://documents1.worldbank.org/curated/en/099812010312311610/pdf/IDU0938e50fe0608704ef70b7d005cda58b5af0d.pdf.2023.

〔21〕Huang,Yiping.Can China Escape the Middle-income Trap[J].China Economic Journal,2016,9(1):17-33.

〔22〕Lábaj,M.,and E.Majzlíková.How Nearshoring Reshapes Global Deindustrialization[J].Economics Letters,2023,230(9):1-4.

〔23〕Lee,J.W.Convergence Success and the Middle-income Trap[J].The Developing Economics,2020,58:30-62.

〔24〕Paus,E.A.Escaping the Middle-income Trap:Innovate or Perish[OE/OL].Asian Development Bank,Philippines.https://policycommons.net/artifacts/393294/escaping-the-middle-income-trap/1358023/.2017.

〔25〕Rekha,R.,and B.M.Suresh.Premature Deindustrialisation and Growth Slowdowns in Middle-income Countries[J].Structural Change and Economic Dynamics,2022,(62):377-389.

〔26〕United Nations.World Economic Situation and Prospects 2023[OE/OL].https://www.un.org/development/desa/dpad/publication/world-economic-situation-and-prospects-2023/.

〔27〕Vivarelli,M.The Middle Income Trap:A Way Out Based on Technological and Structural Change[J].Economic Change and Restructuring,2016,49:159-193.

〔28〕WIPO.Global Innovation Index 2023[EB/OL].https://www.wipo.int/global_innovation_index/en/2023/.

〔29〕World Bank.China 2030:Building a Modern,Harmonious,and Creative Society[R].World Bank,Washington DC,2013.

〔30〕Y?lmaz,G.Labor Productivity in the Middle Income Trap and the Graduated Countries[J].Central Bank Review,2016,(6):73-83.

中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所課題組,史丹,楊丹輝,等.現代化進(jìn)程中的中國工業(yè):發(fā)展邏輯、現實(shí)條件與政策取向[J/OL].中國工業(yè)經(jīng)濟,2024(03):5-23[2024-05-16].https://doi.org/10.19581/j.cnki.ciejournal.2024.03.001.