摘要:2018年,中國工業(yè)經(jīng)濟呈現出降中趨穩結構優(yōu)化的總體特征,高技術(shù)制造業(yè)加快增長(cháng),工業(yè)投資回升,同時(shí),國際環(huán)境不穩定不確定因素較為突出,國內經(jīng)濟正處在結構調整關(guān)鍵期,工業(yè)經(jīng)濟發(fā)展仍面臨不少隱憂(yōu)和挑戰,存在工業(yè)企業(yè)經(jīng)濟效益回落,工業(yè)企業(yè)營(yíng)運能力下降,回款難度增大以及汽車(chē)行業(yè)增長(cháng)顯著(zhù)放緩等問(wèn)題。2019年,中國工業(yè)經(jīng)濟面臨的最大不確定性仍是外部環(huán)境的變化,規模以上工業(yè)增加值增速的概率較大;中國工業(yè)經(jīng)濟發(fā)展應充分體現短期應對與中長(cháng)期改革發(fā)展相結合思想,一方面,努力擴需求,實(shí)現工業(yè)經(jīng)濟平穩增長(cháng);另一方面,繼續保持戰略定力和戰略耐心,深化供給側結構性改革,全力推動(dòng)工業(yè)經(jīng)濟高質(zhì)量發(fā)展;進(jìn)而提出政策建議:擴需求穩增長(cháng)、強化質(zhì)量提升、實(shí)質(zhì)性減稅降費、提升技術(shù)創(chuàng )新制度環(huán)境、創(chuàng )造良好的融資環(huán)境。

關(guān)鍵詞:中國工業(yè)經(jīng)濟;運行質(zhì)量;經(jīng)濟發(fā)展展望;高質(zhì)量發(fā)展

基金項目:中國社會(huì )科學(xué)院創(chuàng )新工程項目資助(SKGJCX2017-01);中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科項目資助。

黨的十九大報告指出,我國經(jīng)濟已由高速增長(cháng)階段轉向高質(zhì)量發(fā)展階段,正處于轉變發(fā)展方式,優(yōu)化經(jīng)濟結構,轉換增長(cháng)動(dòng)力的攻關(guān)期。本文針對中國工業(yè)經(jīng)濟運行,尤其是2018年的數據進(jìn)行分析,研究表明:中國工業(yè)經(jīng)濟總體上呈現出轉向高質(zhì)量發(fā)展趨勢的一些基本特征。如行業(yè)結構呈現高端邁進(jìn),勞動(dòng)生產(chǎn)率逐年提升,工業(yè)投資結構優(yōu)化;但在當前及未來(lái)相當長(cháng)的一段時(shí)間,仍然處于新舊動(dòng)能的轉換期,國際環(huán)境不穩定不確定因素及其影響日趨增加。因此,本文認為,中國工業(yè)轉向高質(zhì)量發(fā)展還面臨著(zhù)諸多挑戰。為此,中國工業(yè)經(jīng)濟發(fā)展應充分體現短期應對與中長(cháng)期改革發(fā)展相結合的思想,一方面,努力擴需求實(shí)現工業(yè)經(jīng)濟平穩增長(cháng);另一方面,繼續保持戰略定力和戰略耐心,深化供給側結構性改革,全力推動(dòng)工業(yè)經(jīng)濟高質(zhì)量發(fā)展。

一、2018年中國工業(yè)經(jīng)濟運行的總體狀況

2018年,中國工業(yè)呈現出降中趨穩結構優(yōu)化的總體特征,勞動(dòng)生產(chǎn)率顯著(zhù)提升,工業(yè)投資回升且結構優(yōu)化,表明中國工業(yè)經(jīng)濟轉向高質(zhì)量發(fā)展趨勢有所增強。

(一)中國工業(yè)經(jīng)濟總體呈現降中趨穩結構優(yōu)化運行態(tài)勢

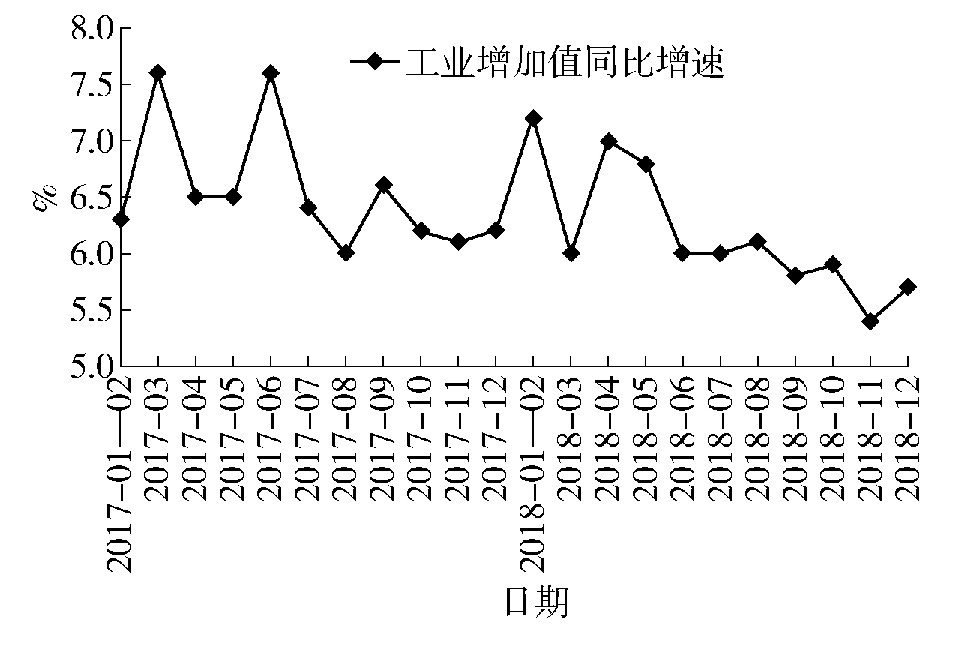

2018年,中國工業(yè)經(jīng)濟總體來(lái)看呈現出降中趨穩的態(tài)勢,規模以上工業(yè)增加值同比增長(cháng)6.2%,增速較2017年減少0.4個(gè)百分點(diǎn),但是較2016年和2015年則增加了0.1個(gè)和0.2個(gè)百分點(diǎn)。按月來(lái)看,2018年規模以上工業(yè)呈現前高后低趨穩發(fā)展態(tài)勢。其中1~2月份、4月份和5月份的同比增速分別為7.2%、7.0%和6.8%為年內的較高點(diǎn),下半年以來(lái)工業(yè)增加值走低趨穩的態(tài)勢較為明顯,增速在5.8%上下浮動(dòng)。2018年工業(yè)經(jīng)濟新動(dòng)能快速成長(cháng),高技術(shù)制造業(yè)增長(cháng)較快;高技術(shù)制造業(yè)增加值同比增長(cháng)11.7%,增速較2017年減少1.7個(gè)百分點(diǎn),但增速高于規模以上工業(yè)5.5個(gè)百分點(diǎn),占規模以上工業(yè)增加值的比例為13.9%,比2017年提高1.2個(gè)百分點(diǎn)(詳見(jiàn)圖1~圖2)①。

圖1 2014—2018年我國規模以上工業(yè)增加值增速

圖2 2017—2018年我國規模以上工業(yè)月度同比增速

①本文圖表所用數據,除標注外均來(lái)源國家統計局網(wǎng)站。

2018年,中美貿易摩擦增大了中國外部環(huán)境的不確定性,對中國工業(yè)經(jīng)濟發(fā)展構成了較大威脅。在這種情況下,中國工業(yè)經(jīng)濟取得總體趨穩結構優(yōu)化運行態(tài)勢十分不易。2018年,我國規模以上工業(yè)出口交貨值同比增長(cháng)8.5%,增速較2017年下降2.2個(gè)百分點(diǎn),但結合其他工業(yè)經(jīng)濟運行的數據分析,中美貿易摩擦對中國工業(yè)經(jīng)濟的影響有限。從年度數據看,2018年,規模以上工業(yè)增加值增長(cháng)6.2%,增速比2017年只減少0.1個(gè)百分點(diǎn);從月度數據看,2018年工業(yè)增加值增速波動(dòng)甚至小于2017年,特別是2018年下半年工業(yè)生產(chǎn)趨穩態(tài)勢更為明顯。這也進(jìn)一步說(shuō)明中國工業(yè)比較優(yōu)勢依然較為突出,即使外部環(huán)境的不確定性增加,短期內難以對已經(jīng)形成的全球產(chǎn)業(yè)分工格局和競爭優(yōu)勢造成顛覆性的變化,也表明中國有足夠的市場(chǎng)空間和政策空間以及制度優(yōu)勢來(lái)應對世界經(jīng)濟不確定性的沖擊。

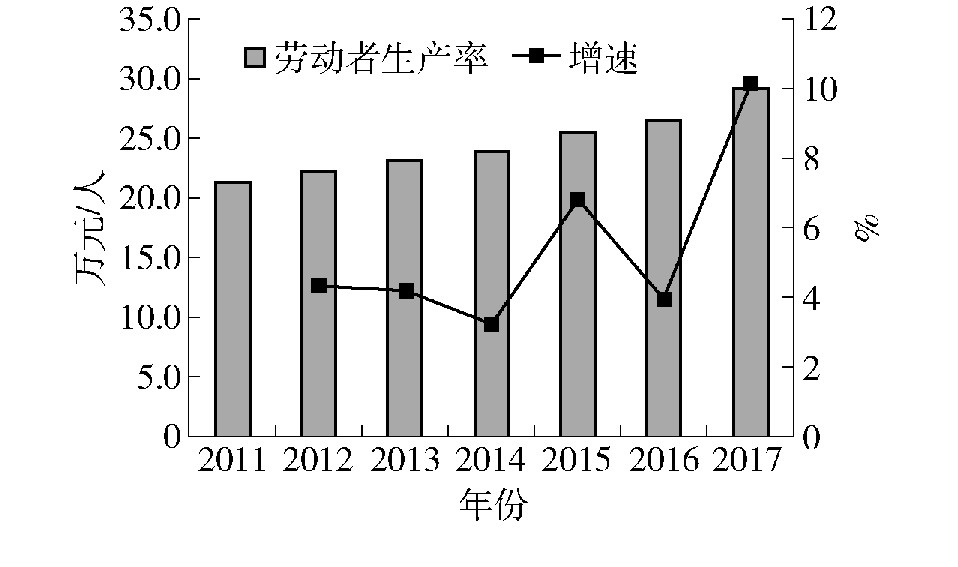

(二)多因素影響勞動(dòng)生產(chǎn)率顯著(zhù)提升

2017年,我國工業(yè)勞動(dòng)生產(chǎn)率為292292.9元/人,較2016年增加了26981.9元/人,同比增長(cháng)10.2%(見(jiàn)圖3)。由于勞動(dòng)生產(chǎn)率是企業(yè)生產(chǎn)技術(shù)水平、經(jīng)營(yíng)管理水平、職工技術(shù)熟練程度和勞動(dòng)積極性的綜合表現,分析其變動(dòng)相對復雜。僅從計算勞動(dòng)生產(chǎn)率的兩個(gè)指標看,2012—2017年,我國工業(yè)增加值增長(cháng)相對穩定,大致維持在6%~8%,而規模以上工業(yè)平均用工人數出現較大的波動(dòng)。2011年,我國工業(yè)平均用工人數9167.3萬(wàn)人,較2010年減少377.4萬(wàn)人,這主要是統計口徑大幅提高引起的。2015—2017年,我國工業(yè)平均用工人數連續減少,分別減少202.2、299.5和517.7萬(wàn)人,則是多種因素共同作用的結果。首先,由于我國勞動(dòng)力用工成本上升,很多企業(yè)選擇機器替代人工。2011以來(lái),我國工業(yè)人均占有固定資產(chǎn)②數額不斷攀升,由2011年27.6萬(wàn)元上升至2016年的41.2億元。其次,隨著(zhù)鋼鐵煤炭等行業(yè)去產(chǎn)能的不斷推進(jìn),行業(yè)平均用工人數大幅減少。2016—2017年,鋼鐵、煤炭和水泥行業(yè)減少用工人數占整個(gè)工業(yè)減少人數的比重分別為37.6%和30%。第三,我國經(jīng)濟放緩、部分企業(yè)開(kāi)工不足等原因,引起用工人數的減少。從工業(yè)增加值增速來(lái)看,2014年以來(lái),我國規模以上工業(yè)增速放緩,由之前8%以上增速減至6%水平;從規模以上工業(yè)虧損企業(yè)數量來(lái)看,2011年以來(lái),我國虧損企業(yè)數量逐年增加,由2011年的30624家增加至2017年45454家。

圖3 2011—2017年我國工業(yè)勞動(dòng)生產(chǎn)率及增速③

②這里的固定資產(chǎn)為凈值。

③依據相關(guān)數據計算。勞動(dòng)生產(chǎn)率=工業(yè)增加值/工業(yè)平均用工人數,由于國家統計不再公布規模以上工業(yè)增加值故選用的是全部工業(yè)增加值,并且剔除了價(jià)格因素的影響(由于國家統計局從2011年起將規模以上工業(yè)企業(yè)起點(diǎn)標準由原來(lái)的年主營(yíng)業(yè)務(wù)收入500萬(wàn)元提高到年主營(yíng)業(yè)務(wù)收入2000萬(wàn)元,故以2011年為基期),工業(yè)平均用工人數是規模以上工業(yè)平均用工人數,事實(shí)上這樣算出的勞動(dòng)生產(chǎn)率偏高。

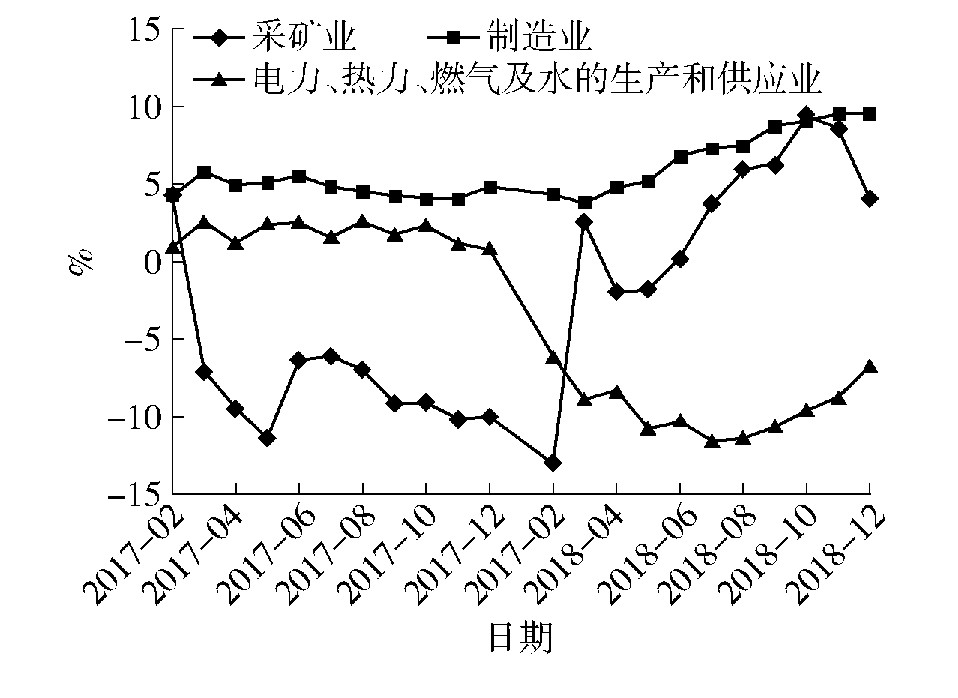

(三)工業(yè)投資回升且結構優(yōu)化

2018年,我國工業(yè)固定資產(chǎn)投資同比增長(cháng)6.5%,增速比2017年提高2.9個(gè)百分點(diǎn);其中,采礦業(yè)和制造業(yè)投資分別增長(cháng)4.1%和9.5%,增速比2017分別加快14.1個(gè)和4.7個(gè)百分點(diǎn);雖然電力、熱力、燃氣及水生產(chǎn)和供應業(yè)投資同比下降6.7%,但降幅比2017年收窄3.6個(gè)百分點(diǎn)(見(jiàn)圖4)。我國工業(yè)固定資產(chǎn)在投資回升的同時(shí),還呈現出中、高端制造業(yè)投資加快態(tài)勢。2018年,我國高技術(shù)制造業(yè)投資增長(cháng)16.1%,增速比全部制造業(yè)投資高出6.6個(gè)百分點(diǎn);其中,醫療儀器設備及儀器儀表制造業(yè)和電子及通信設備制造業(yè)投資更是實(shí)現了20%以上增長(cháng)。制造業(yè)中轉型升級投資呈較快增長(cháng)態(tài)勢。2018年,我國制造業(yè)技改投資同比增長(cháng)14.9%,增速比全部制造業(yè)投資高5.4個(gè)百分點(diǎn)。

圖4 2017—2018年我國三大門(mén)類(lèi)固定資產(chǎn)投資累計增速

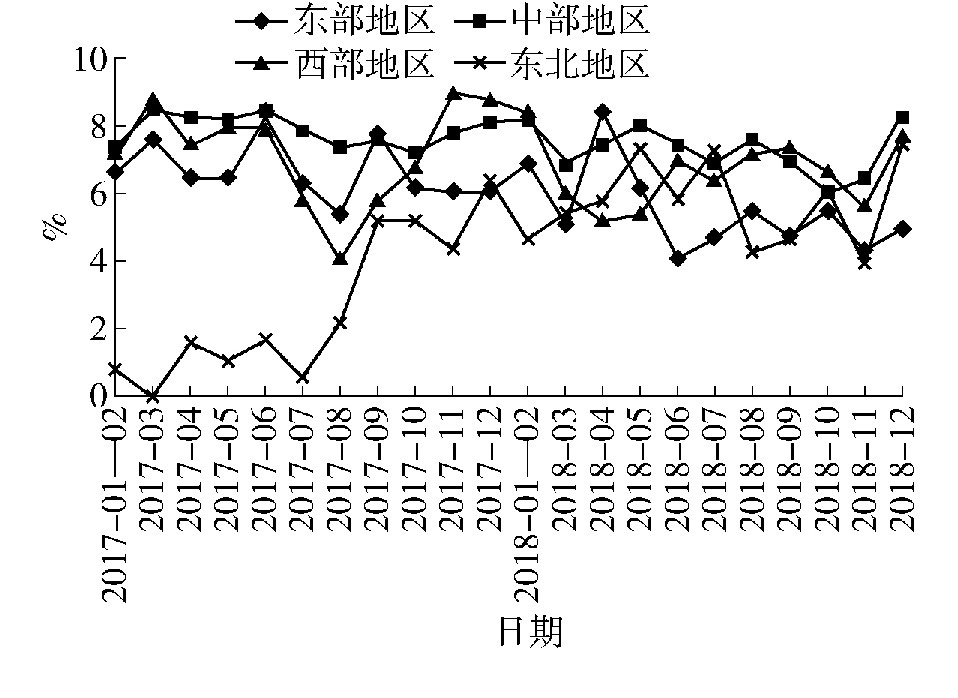

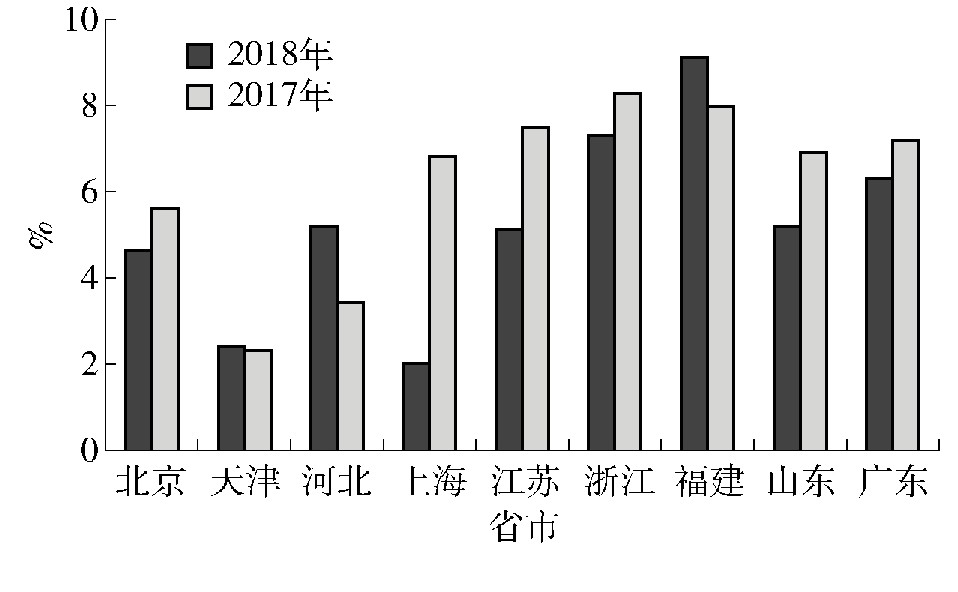

(四)地區工業(yè)分化發(fā)展

2018年,我國東部地區和西部地區工業(yè)增長(cháng)值呈現波動(dòng)中走低,中部地區和東北地區工業(yè)增加值則呈現出波動(dòng)中走高分化發(fā)展態(tài)勢(如圖5)。東部地區和西部地區工業(yè)增加值由年初1—2月份同比分別增長(cháng)6.9%和8.4%,減少至12月份的5.0%和7.7%,中部地區和東北地區工業(yè)增加值年初1—2月份同比分別增長(cháng)8.2%和4.7%,增加至12月8.3%和7.5%。一直令人擔憂(yōu)的東北地區工業(yè)顯著(zhù)回升,但是東部地區工業(yè)走低的態(tài)勢較為顯著(zhù)。從全國分布來(lái)看,2018年,東部地區9個(gè)省(市)中,有6個(gè)省(市)工業(yè)增加值同比下降(見(jiàn)圖6)④,并且下降幅度超過(guò)1個(gè)百分點(diǎn)。其中,上海、江蘇和山東分別減少4.8、2.4和1.7個(gè)百分點(diǎn)。上海、北京和天津工業(yè)個(gè)別月份甚至出現負增長(cháng)。比如,2018年8—9月、11—12月,上海工業(yè)增加值同比下降4.6%、3.7%、3.9%和7.0%。這表明,雖然中美貿易摩擦對我國工業(yè)總體影響有限,但是對外向型經(jīng)濟占比較大的東部地區工業(yè)影響還是較為明顯的。

圖5 2017—2018年我國東部、中部、西部及東北地區工業(yè)增加值月度同比增速

圖6 2017—2018年我國東部地區工業(yè)增加值增速

④由于海南省的特殊性,此處不含海南省。

二、2018年中國工業(yè)經(jīng)濟運行中的突出問(wèn)題

當前,中國工業(yè)經(jīng)濟總體呈現趨穩向好態(tài)勢,但是國際環(huán)境不穩定不確定因素較為突出。由于國內經(jīng)濟正處在結構調整關(guān)鍵期,工業(yè)經(jīng)濟發(fā)展仍面臨不少隱憂(yōu)和挑戰。目前,我國工業(yè)企業(yè)經(jīng)濟效益回落,工業(yè)企業(yè)營(yíng)運能力下降,回款難度增大以及汽車(chē)行業(yè)增長(cháng)顯著(zhù)放緩等問(wèn)題,尤其值得關(guān)注。

(一)經(jīng)濟效益顯著(zhù)回落且行業(yè)分化

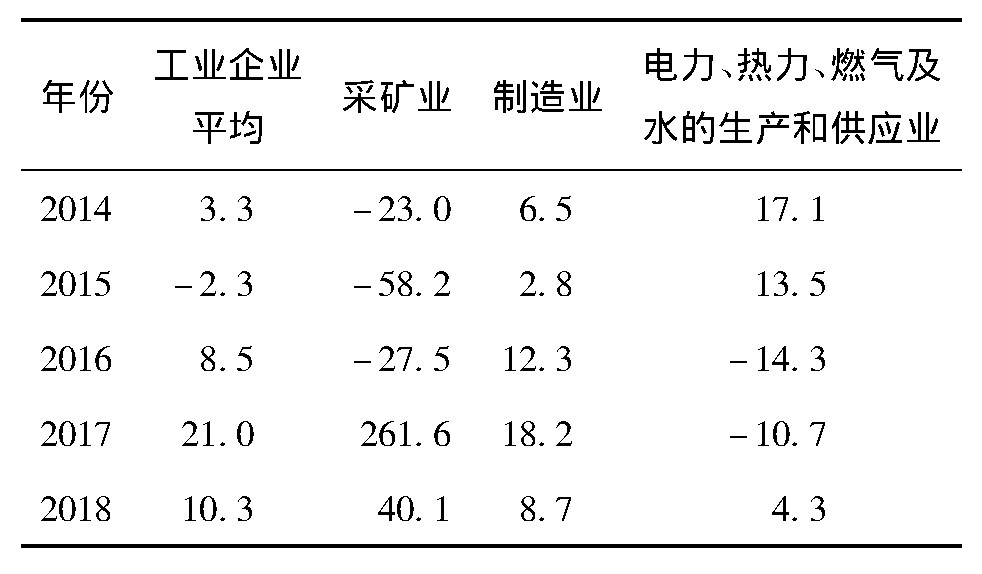

2018年,全國規模以上工業(yè)企業(yè)利潤總額比上年增長(cháng)10.3%,增速較2017年大幅減少10.7個(gè)百分點(diǎn),僅為2017年1/2(見(jiàn)表1),并且利潤結構分化嚴重。

表1 2014—2018年我國工業(yè)企業(yè)利潤總額增速%

從大類(lèi)上看,2018年采礦業(yè),制造業(yè),電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)利潤同比分別增長(cháng)40.1%、8.7%和4.3%,采礦業(yè)利潤增速是制造業(yè),電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)利潤增速的4.6和9.3倍,采礦業(yè)利潤顯著(zhù)高于制造業(yè),電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)。從具體行業(yè)來(lái)看,新增利潤最多的行業(yè)主要是,石油和天然氣開(kāi)采業(yè),利潤比上年增長(cháng)4.4倍;非金屬礦物制品業(yè),增長(cháng)43%;黑色金屬冶煉和壓延加工業(yè),增長(cháng)37.8%;酒、飲料和精制茶制造業(yè),增長(cháng)20.8%;化學(xué)原料和化學(xué)制品制造業(yè),增長(cháng)15.9%。依據國家統計局的計算,這5個(gè)行業(yè)合計對規模以上工業(yè)企業(yè)利潤增長(cháng)的貢獻率為77.1%。

(二)運營(yíng)能力下降且行業(yè)類(lèi)別與企業(yè)屬性分化

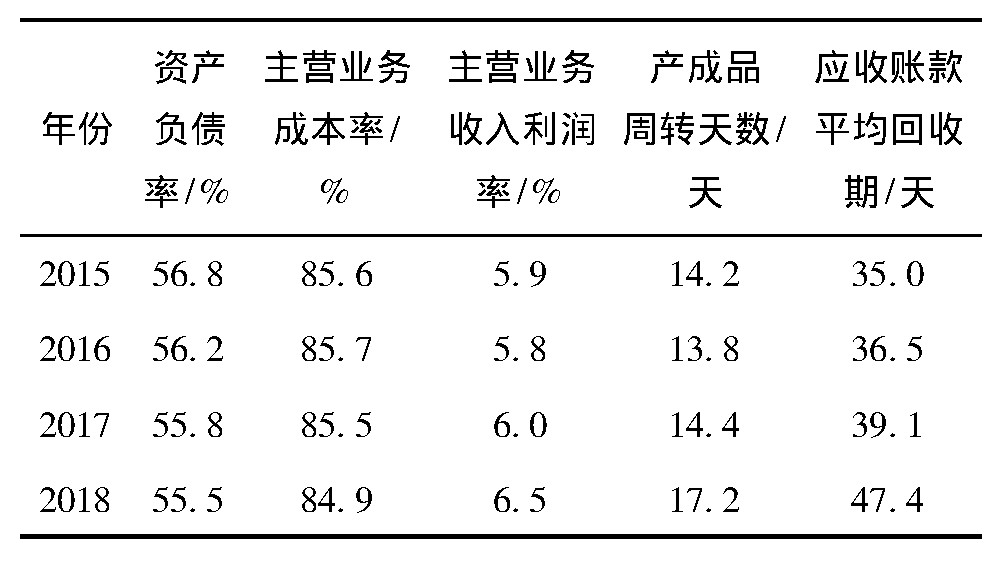

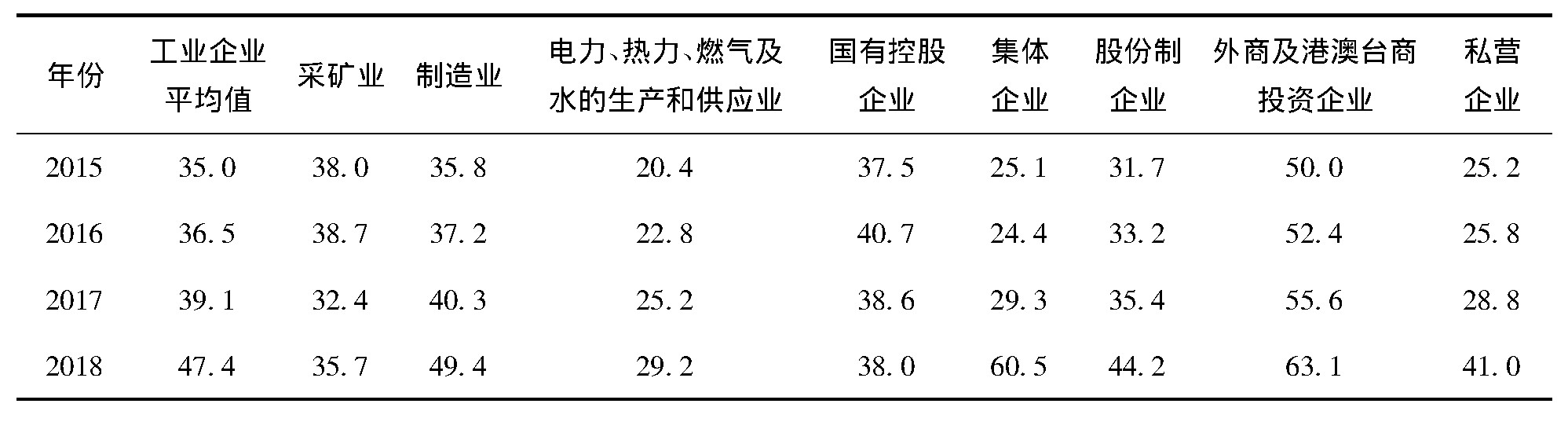

如果說(shuō)自2015年以來(lái)工業(yè)企業(yè)有著(zhù)不錯且穩定的盈利能力和償債能力的話(huà),那么工業(yè)企業(yè)營(yíng)運能力⑤表現則不盡如意(見(jiàn)表2)。從產(chǎn)成品周轉天數和應收賬款平均回收期來(lái)看,產(chǎn)成品周轉天數由2014年的14.2天上升至2018年17.2天,而應收賬款平均回收期由2015年35天上升至47.4天。這表明工業(yè)企業(yè)應收賬款賬期增加,回款難度增大。

表2 2015—2018年我國工業(yè)企業(yè)主要效益指標

⑤企業(yè)營(yíng)運能力主要指企業(yè)營(yíng)運資產(chǎn)的效率與效益。企業(yè)營(yíng)運資產(chǎn)的效率主要指資產(chǎn)的周轉率或周轉速度。

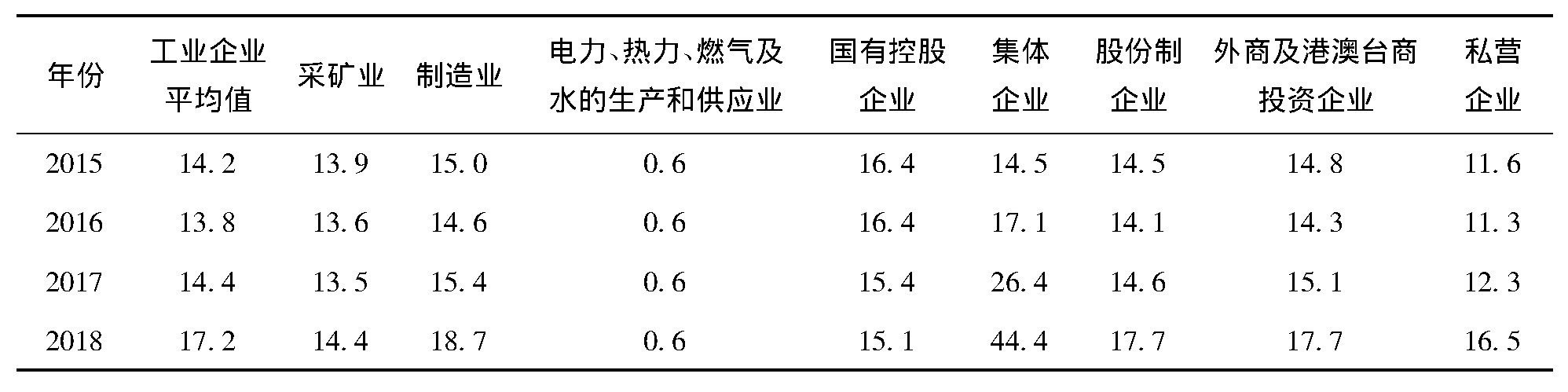

本文進(jìn)一步分析工業(yè)企業(yè)運營(yíng)能力發(fā)現,工業(yè)企業(yè)運營(yíng)能力呈現行業(yè)與企業(yè)權屬性質(zhì)分化特征。從行業(yè)類(lèi)別來(lái)看,2015年以來(lái)制造業(yè)運營(yíng)能力呈現下降的態(tài)勢,制造業(yè)產(chǎn)成品周轉天數已由2015年15天增加至2018年18.7天,增加了3.7天,采礦業(yè)僅增加了0.5天,電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)連續4年持平;制造業(yè)應收賬款平均回收期已由2015年的35.8天延長(cháng)至2018年的49.4天,延長(cháng)了13.6天,采礦業(yè)減少了2.3天,電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)延長(cháng)了8.8天(見(jiàn)表3)。從企業(yè)屬性來(lái)看,國有控股企業(yè)營(yíng)運能力“一枝獨秀”,集體企業(yè)、股份制企業(yè)、外商及港澳臺商投資企業(yè)、私營(yíng)企業(yè)營(yíng)運能力不同程度下降。除國有控股企業(yè)產(chǎn)成品周轉天數呈現下降態(tài)勢外,其他四類(lèi)企業(yè)則呈現不同程度的增加,集體企業(yè)、股份制企業(yè)、外商及港澳臺商投資企業(yè)、私營(yíng)企業(yè)分別增加了29.9、3.2、2.9和4.9天;國有控股企業(yè)應收賬款平均回收期僅延長(cháng)了0.5天,而集體企業(yè)、股份制企業(yè)、外商及港澳臺商投資企業(yè)、私營(yíng)企業(yè)分別增加了35.4、12.5、13.1和15.8天(見(jiàn)表4)。

表3 2015—2018年工業(yè)企業(yè)按行業(yè)和企業(yè)類(lèi)型計算的產(chǎn)成品周轉天數 天

表4 2015—2018年工業(yè)企業(yè)按行業(yè)和企業(yè)類(lèi)型計算的應收賬款平均回收期 天

(三)汽車(chē)制造業(yè)增長(cháng)大幅回落

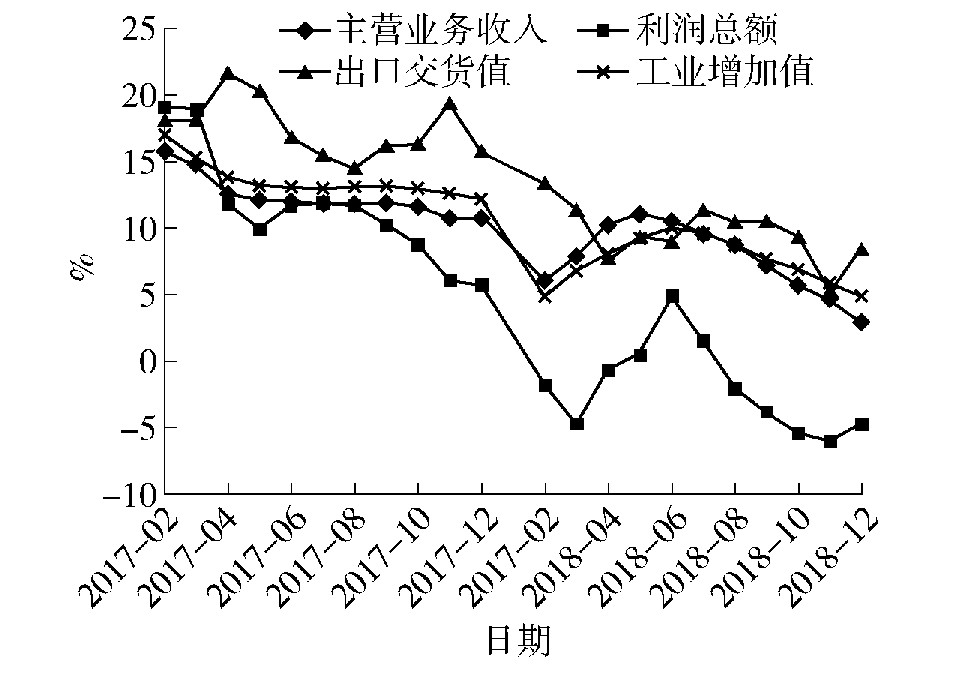

汽車(chē)制造業(yè)產(chǎn)業(yè)鏈長(cháng)、關(guān)聯(lián)度高、就業(yè)面廣、消費拉動(dòng)大,在國民經(jīng)濟和社會(huì )發(fā)展中起著(zhù)重要作用。受購置稅優(yōu)惠幅度減小、新能源汽車(chē)政策調整、國六排放標準提前實(shí)施以及外部環(huán)境趨緊等多個(gè)因素的影響,2018年汽車(chē)制造業(yè)工業(yè)增長(cháng)大幅回落(見(jiàn)圖7)。2018年,汽車(chē)制造業(yè)工業(yè)增加值同比增長(cháng)4.9%,增速較2017年大幅減少7.3個(gè)百分點(diǎn)。2018年,汽車(chē)產(chǎn)銷(xiāo)分別完成2780.9萬(wàn)輛和2808.1萬(wàn)輛,同比分別下降4.2%和2.8%,這也是自1990年以來(lái)汽車(chē)產(chǎn)量的首次負增長(cháng)。伴隨著(zhù)汽車(chē)制造業(yè)生產(chǎn)放緩,汽車(chē)制造業(yè)效益也出現了回落。2018年,汽車(chē)制造業(yè)收入同比增長(cháng)為2.9%,增速較2017年減少了7.9個(gè)百分點(diǎn);利潤出現負增長(cháng),為同比下降4.7%。汽車(chē)制造業(yè)出口大幅回落。2018年,汽車(chē)制造業(yè)出口交貨值同比增長(cháng)8.5%,比2017年大幅減少了7.0個(gè)百分點(diǎn)。特別是進(jìn)入9月份,因中美貿易沖突以及我國汽車(chē)最大出口目的國伊朗受美制裁,使得汽車(chē)出口市場(chǎng)變數加劇,汽車(chē)整車(chē)出口數量出現大幅回落。依據海關(guān)統計,2018年10月、11月和12月汽車(chē)整車(chē)出口數量出現負增長(cháng)現象,同比分別下降19.2%、12.5%和16.5%。

圖7 2017—2018年我國汽車(chē)制造業(yè)主要指標累計增速

(四)產(chǎn)品數量減少的品類(lèi)大幅增加

2018年,我國在統計的71種產(chǎn)品中有28種產(chǎn)品數量同比減少,比2017年(15種產(chǎn)品)多出13種產(chǎn)品。其中工業(yè)機器人下降速度明顯,究其原因除了2017年基數較高之外,2018年下游需求減弱是最主要因素。下游汽車(chē)和3C行業(yè)需求對工業(yè)機器人產(chǎn)銷(xiāo)影響較大。2018年,我國汽車(chē)制造業(yè)固定資產(chǎn)投資累計同比增長(cháng)3.5%,較2017年減少6.7個(gè)百分點(diǎn),同時(shí),汽車(chē)產(chǎn)量出現了自1991年以來(lái)的首次負增長(cháng);2018年,智能手機產(chǎn)量同比下降0.6%,也是近年的首次負增長(cháng)。

三、國內外經(jīng)濟環(huán)境分析與2019年中國工業(yè)經(jīng)濟的增速預測

從國內外經(jīng)濟環(huán)境看,全球經(jīng)濟增長(cháng)乏力,貿易保護主義抬頭,國內經(jīng)濟發(fā)展趨穩但一些深層次問(wèn)題尚未得到根本解決。2019年,我國工業(yè)經(jīng)濟形勢依然較為復雜,面臨著(zhù)較大的下行壓力。

(一)國際經(jīng)濟環(huán)境

2019年,由于全球經(jīng)濟增長(cháng)乏力,貿易保護主義抬頭,我國工業(yè)經(jīng)濟發(fā)展的外部環(huán)境仍然較為嚴峻。

首先,全球經(jīng)濟增長(cháng)面臨的下行風(fēng)險上升,全球經(jīng)濟增速放緩。2019年1月,世界銀行發(fā)布報告,將2018年世界經(jīng)濟增速下調至3%,較此前預測值減少0.1個(gè)百分點(diǎn)。2018年,全球制造業(yè)采購經(jīng)理人指數平均達52.9,較2017年減少0.4個(gè)百分點(diǎn)。分月來(lái)看,2018年,全球制造業(yè)采購經(jīng)理人指數不斷走低,由年初的54.4回落到年底的51.4;從主要經(jīng)濟體來(lái)看,經(jīng)濟發(fā)展不平衡的態(tài)勢依然存在;從制造業(yè)采購經(jīng)理人指數(PMI)來(lái)看,2018年,美國PMI保持較高水平,平均達到了58.8,韓國、南非PMI平均水平處于榮枯線(xiàn)下,巴西和俄羅斯PMI平均水平處于榮枯線(xiàn)附近。據世界銀行預計,美國2019年的經(jīng)濟增速將從2018年的2.9%放緩至2.5%;預計2019年,歐元區的經(jīng)濟增長(cháng)率將從2018年的1.9%降至1.6%;同時(shí)下調2019年新興市場(chǎng)經(jīng)濟增速預期至4.2%(見(jiàn)表5)。

表5 2018年國際主要經(jīng)濟體制造業(yè)采購經(jīng)理人指數(PMI)

數據來(lái)源:萬(wàn)得(wind)

其次,全球多邊協(xié)調機制受到嚴重沖擊。美國政府奉行單邊主義和“零和博弈”思維,在全球范圍內掀起頻繁“退群”、加征關(guān)稅、重談雙邊協(xié)定等行動(dòng),引發(fā)國際關(guān)系失衡和貿易摩擦加劇,而國際合作平臺無(wú)法對美國保護主義形成有效制約。全球外國直接投資流量連續3年下滑,其中2018年上半年同比減少41%,降幅創(chuàng )金融危機以來(lái)新高[1]。全球貿易增速明顯下降,過(guò)去長(cháng)期以來(lái)?yè)斀?jīng)濟增長(cháng)重要推動(dòng)力的貿易恐將成為經(jīng)濟發(fā)展的拖累。同時(shí),各64國內外部政治力量沖突加劇,伊朗、俄羅斯、土耳其受到美國制裁,英國脫歐一波三折、意大利預算之爭、法國“黃背心”運動(dòng)、卡塔爾退出OPEC等事件增加了全球經(jīng)濟運行的不確定性。

再次,從國際金融市場(chǎng)來(lái)看,發(fā)達國家經(jīng)濟波動(dòng)率雖有所上升但仍低于歷史平均水平,總體表現較為穩定,而新興經(jīng)濟體金融市場(chǎng)呈現較大波動(dòng)。伴隨著(zhù)美國經(jīng)濟增長(cháng)強勁,美聯(lián)儲進(jìn)一步收緊貨幣政策,美元強勁飆升給新興市場(chǎng)國家帶來(lái)巨大的壓力,阿根廷比索、俄羅斯盧布、土耳其里拉、菲律賓比索等貨幣相繼大幅貶值,引發(fā)資本大量流出和金融市場(chǎng)震蕩,產(chǎn)生新興市場(chǎng)貨幣危機。

展望未來(lái),全球經(jīng)濟可能在2019年小幅回落。世界銀行已下調全球經(jīng)濟增長(cháng)預估,預計2019年全球經(jīng)濟增長(cháng)由2018年的3%下調至2.9%。

(二)國內經(jīng)濟環(huán)境

從國內經(jīng)濟環(huán)境看,當前國民經(jīng)濟運行保持在合理區間,總體平穩、穩中有進(jìn)態(tài)勢趨于明顯。從三大動(dòng)能分析,可知:

1.政策支撐,投資增長(cháng)或將加快

2018年7月31日,中央政治局會(huì )議將穩投資作為“六穩”之一,一系列穩投資政策相繼出臺,政策效應逐步釋放。2018年10月31日,國務(wù)院發(fā)布《關(guān)于保持基礎設施領(lǐng)域補短板力度的指導意見(jiàn)》,基礎設施等領(lǐng)域補短板力度將加大,預計基建投資將逐步回升。2018年11月1日,習近平總書(shū)記主持召開(kāi)民營(yíng)企業(yè)座談會(huì ),提出了支持民企發(fā)展6項舉措,預計民間投資進(jìn)一步加快增長(cháng)。

2.居民消費穩定增長(cháng),基礎性作用顯著(zhù)增大

2018年,我國最終消費支出對經(jīng)濟增長(cháng)的貢獻率為76.2%,比上年提高18.6個(gè)百分點(diǎn),內需成為穩定經(jīng)濟增長(cháng)的壓艙石。當前新一輪個(gè)稅改革對中低收入群體的減稅幅度更大,增收效果較為顯著(zhù),將支撐消費增長(cháng)。2018年9月份,《中共中央國務(wù)院關(guān)于完善促進(jìn)消費體制機制進(jìn)一步激發(fā)居民消費潛力的若干意見(jiàn)》以及《完善促進(jìn)消費體制機制實(shí)施方案(2018—2020年)》發(fā)布,消費體制機制和政策環(huán)境更趨完善,有利于激發(fā)居民消費潛力。

3.多因素疊加,外貿增長(cháng)動(dòng)能減弱

2018年,我國貨物和服務(wù)凈出口對經(jīng)濟增長(cháng)的貢獻率為-8.6%,比上年回落17.2個(gè)百分點(diǎn)。雖然2019年有著(zhù)許多不利因素影響我國外貿,但是依然存在許多有利于外貿穩定發(fā)展的條件。一是穩外貿政策密集出臺。穩外貿作為“六穩”之一,從中央到地方均出臺了各種支持政策。比如,從2018年8月份起實(shí)施海關(guān)進(jìn)出口貨物整合申報,提高通關(guān)效率;從2018年11月1日起,提高部分現行貨物的出口退稅率,加快出口退稅辦理周期。二是人民幣匯率貶值增強出口競爭力。2018年,人民幣兌美元、歐元、日元、英鎊匯率出現不同程度的貶值,如人民幣兌美元匯率貶值近5.2%,有利于對沖貿易保護主義的負面影響,促進(jìn)出口增長(cháng)。

2019年,我國宏觀(guān)政策將在擴內需、穩外需兩方面同步發(fā)力,但經(jīng)濟轉入持續中高速增長(cháng)階段的基礎條件尚不穩固,仍面臨長(cháng)期積累的結構性矛盾突出等傳統問(wèn)題;經(jīng)濟發(fā)展回調壓力較大,經(jīng)濟增速可能略微放緩。

(三)2019年中國工業(yè)經(jīng)濟增速預測:5.9%~6.4%

本文通過(guò)國內外經(jīng)濟環(huán)境分析,結合時(shí)間趨勢模型和周期波動(dòng)模型,加上長(cháng)期跟蹤工業(yè)經(jīng)濟運行分析,認為我國2019年規模以上工業(yè)增加值增速為5.9%~6.4%的概率較大。

四、推動(dòng)中國工業(yè)經(jīng)濟高質(zhì)量發(fā)展的政策建議

2019年,中國工業(yè)經(jīng)濟面臨的最大不確定性仍是外部環(huán)境的變化。中國工業(yè)經(jīng)濟發(fā)展應該充分體現短期應對與中長(cháng)期改革發(fā)展相結合思想,一方面,擴需求,努力實(shí)現工業(yè)經(jīng)濟平穩較快發(fā)展;另一方面,繼續保持戰略定力和戰略耐心,深化供給側結構性改革,全力推動(dòng)工業(yè)經(jīng)濟高質(zhì)量發(fā)展[2]。

(一)擴需求穩增長(cháng)

我國擴大需求特別是內需是當前應對工業(yè)經(jīng)濟運行中中美貿易摩擦的不利影響,實(shí)現2019年工業(yè)經(jīng)濟的穩定增長(cháng)有效手段。一是加快培育多元化出口市場(chǎng)結構,努力開(kāi)拓中東、拉美和非洲市場(chǎng)等新興市場(chǎng),逐步減少對美市場(chǎng)的依賴(lài),進(jìn)一步降低貿易風(fēng)險。二是加快發(fā)展服務(wù)消費,支持社會(huì )力量提供教育、養老、醫療等服務(wù),完善旅游設施和服務(wù),大力發(fā)展鄉村、休閑、全域旅游,更好滿(mǎn)足人民群眾多樣化的消費需求。加強消費者權益保護,讓群眾花錢(qián)消費少煩心、多舒心。三是加強基礎設施薄弱環(huán)節建設,加強鐵路、公路、信息網(wǎng)絡(luò )基礎設施,補齊鄉鎮道路、城鎮污水處理、給排水等領(lǐng)域短板,加大易地扶貧搬遷、棚戶(hù)區改造等基本民生領(lǐng)域投入。四是依托“中國制造2025”“互聯(lián)網(wǎng)+”推動(dòng)傳統產(chǎn)業(yè)在與新動(dòng)能融合中形成更加適應市場(chǎng)需求的新技術(shù)、新業(yè)態(tài)、新模式,提升產(chǎn)品和服務(wù)價(jià)值鏈,煥發(fā)新活力。以智慧制造為主攻方向,積極以先進(jìn)技術(shù)、現代制度、文化創(chuàng )意改造提升傳統產(chǎn)業(yè),著(zhù)力拉長(cháng)產(chǎn)業(yè)鏈、補強創(chuàng )新鏈、提升價(jià)值鏈,推動(dòng)傳統產(chǎn)業(yè)高新化、智能化、標準化、綠色化、證券化、品牌化、國際化,再造傳統產(chǎn)業(yè)新優(yōu)勢。

(二)強化質(zhì)量提升

經(jīng)過(guò)長(cháng)期不懈努力,我國經(jīng)濟質(zhì)量總體水平穩步提升,但實(shí)體經(jīng)濟結構性供需失衡矛盾和問(wèn)題突出,特別是中高端產(chǎn)品和服務(wù)有效供給不足,迫切需要下最大氣力抓全面提高質(zhì)量[3]。一是創(chuàng )建“質(zhì)量標桿”。組織開(kāi)展多種形式的“質(zhì)量標桿”創(chuàng )建和典型經(jīng)驗移植推廣交流活動(dòng),引導企業(yè)落實(shí)質(zhì)量安全主體責任。二是實(shí)施品牌帶動(dòng)工程。推動(dòng)“增品種、提品質(zhì)、創(chuàng )品牌”專(zhuān)項行動(dòng),擴大內外銷(xiāo)產(chǎn)品“同線(xiàn)同標同質(zhì)”實(shí)施范圍,增加高質(zhì)量、高水平產(chǎn)品的有效供給。我國應以創(chuàng )建工業(yè)企業(yè)品牌為抓手,探索建立品牌培育聯(lián)盟機構,提高自主品牌影響力和知名度,發(fā)揮品牌引領(lǐng)作用;并在全社會(huì )范圍內普及、推廣品牌理念、品牌文化及品牌管理知識,推進(jìn)工業(yè)企業(yè)品牌創(chuàng )新發(fā)展。三是實(shí)施標準引領(lǐng)工程。實(shí)施標準化+先進(jìn)制造行動(dòng),提高裝備制造業(yè)和消費品業(yè)質(zhì)量競爭力。加快技術(shù)標準研制,提升優(yōu)勢產(chǎn)能、優(yōu)化產(chǎn)品結構、提供有效供給。圍繞質(zhì)量技術(shù)基礎保障能力提升,搞好標準制修訂工作,鼓勵企業(yè)參與或主導國際、國內標準的制修訂工作。

(三)實(shí)質(zhì)性減稅降費

一是貫徹國家關(guān)于企業(yè)所得稅等稅收優(yōu)惠政策,落實(shí)好國家有關(guān)教育費附加、地方教育附加的減免政策,降低企業(yè)稅收負擔。二是合理降低用電用氣等生產(chǎn)要素成本。深入開(kāi)展電力市場(chǎng)化交易,支持符合條件的企業(yè)自建分布式能源,支持新能源發(fā)電與用能企業(yè)就近就地交易,深化售電側改革,有效降低企業(yè)用電成本。完善天然氣價(jià)格機制,強化管道運輸價(jià)格和配氣價(jià)格監管,鼓勵工業(yè)大用戶(hù)自主選擇資源方,采取中間供氣企業(yè)代輸的直供模式,降低企業(yè)用氣成本。創(chuàng )新工業(yè)用地供應方式,允許和鼓勵各地推行長(cháng)期租賃、先租后讓、租讓結合方式供應工業(yè)用地,有效降低企業(yè)用地成本。深化收費公路制度改革,降低過(guò)路過(guò)橋費用,穩步擴大高速公路分時(shí)段差異化收費試點(diǎn),清理運輸環(huán)節經(jīng)營(yíng)服務(wù)性收費,著(zhù)力解決“亂收費、亂罰款”等問(wèn)題,降低企業(yè)物流成本。三是持續降低企業(yè)融資成本。鼓勵制造業(yè)企業(yè)充分用好國家政策性銀行優(yōu)惠政策,積極開(kāi)拓境外資金渠道支持制造業(yè)發(fā)展。鼓勵銀行、商業(yè)保理公司、財務(wù)公司等機構為制造業(yè)核心企業(yè)產(chǎn)業(yè)鏈上下游中小微企業(yè)提供應收賬款融資。建立健全中小微企業(yè)融資政策性擔保和再擔保機構。鼓勵設立中小微企業(yè)設備融資租賃資金,通過(guò)貼息、風(fēng)險補償等方式給予中小微企業(yè)融資支持。四是合理降低企業(yè)社會(huì )保險。通過(guò)完善財政支付方式綜合統籌平衡省級養老保險金,降低企業(yè)職工醫療保險、失業(yè)保險、工傷保險費率,階段性降低企業(yè)住房公積金繳存,緩解公積金壓力。

(四)創(chuàng )造良好的融資環(huán)境

一是深化金融體系改革,積極探索建立政銀企對接機制,發(fā)揮政府牽線(xiàn)搭橋作用,建立多層次的直接融資渠道,以滿(mǎn)足不同層次、規模企業(yè)的融資需求。根據中小企業(yè)的實(shí)際情況,適當降低其準入門(mén)檻,使其能夠直接籌得資金。二是建立健全社會(huì )信用體系法律法規,科學(xué)監控企業(yè)信用記錄、調查、評級等過(guò)程,逐步形成“企業(yè)守信、社會(huì )重信、專(zhuān)業(yè)評信、政府征信、機構授信”的新格局。三是建立中小企業(yè)信用等級評價(jià)機制,針對中小企業(yè)貸款規模小、周期無(wú)法準確預判的特點(diǎn),采用區別于大企業(yè)的標準,結合管理者素質(zhì)、信用信息以及發(fā)展潛力等指標,由權威評估機構來(lái)客觀(guān)評估融資風(fēng)險,以此為銀行信貸決策的依據。同時(shí),企業(yè)也應加強自身信用制度建設,大力引進(jìn)優(yōu)秀人才,提升自身競爭力,完善財務(wù)管理制度,強化信用觀(guān)念,努力提升企業(yè)信用,成為銀行的優(yōu)質(zhì)客戶(hù)。

(五)提升技術(shù)創(chuàng )新制度環(huán)境

一是完善以企業(yè)為主體、市場(chǎng)為導向、政產(chǎn)學(xué)研用相結合的創(chuàng )新體系。發(fā)揮行業(yè)骨干企業(yè)的主導作用和高等院校、科研院所的基礎作用,建立一批產(chǎn)業(yè)創(chuàng )新聯(lián)盟,開(kāi)展政產(chǎn)學(xué)研用協(xié)同創(chuàng )新,攻克一批對產(chǎn)業(yè)競爭力整體提升具有全局性影響、帶動(dòng)性強的關(guān)鍵共性技術(shù),加快成果轉化。二是提高創(chuàng )新設計能力。在傳統制造業(yè)、戰略性新興產(chǎn)業(yè)、現代服務(wù)業(yè)等重點(diǎn)領(lǐng)域開(kāi)展創(chuàng )新設計示范,全面推廣應用以綠色、智能、協(xié)同為特征的先進(jìn)設計技術(shù)。三是推進(jìn)科技成果產(chǎn)業(yè)化。完善科技成果轉化運行機制,建立完善科技成果信息發(fā)布和共享平臺,健全以技術(shù)交易市場(chǎng)為核心的技術(shù)轉移和產(chǎn)業(yè)化服務(wù)體系。完善科技成果轉化激勵機制,推動(dòng)事業(yè)單位科技成果使用、處置和收益管理改革,健全科技成果科學(xué)評估和市場(chǎng)定價(jià)機制。完善科技成果轉化協(xié)同推進(jìn)機制,引導政產(chǎn)學(xué)研用按照市場(chǎng)規律和創(chuàng )新規律加強合作,鼓勵企業(yè)和社會(huì )資本建立一批從事技術(shù)集成、熟化和工程化的中試基地。發(fā)揮知識產(chǎn)權保護制度對創(chuàng )新的支持作用。四是強化知識產(chǎn)權保護意識,充分發(fā)揮知識產(chǎn)權的保障作用,為推進(jìn)國際合作構筑牢固基礎。拓展知識產(chǎn)權法律體系的廣度和深度,在強調知識產(chǎn)權創(chuàng )造和保護的同時(shí),應更加注重知識產(chǎn)權的運用和管理。理順知識產(chǎn)權管理體制,力爭建立涵蓋專(zhuān)利、商標、版權的統一的行政管理機構,促進(jìn)知識產(chǎn)權整體的創(chuàng )造、管理、保護、運用和服務(wù)。

(六)完善人才培養機制

一是加強制造業(yè)人才發(fā)展統籌規劃和分類(lèi)指導,實(shí)施制造業(yè)人才培養計劃,加大經(jīng)營(yíng)管理人才、專(zhuān)業(yè)技術(shù)人才和高技能人才的培養力度,完善中國制造從研發(fā)、轉化、生產(chǎn)到管理的人才培養體系。二是培養造就一支職業(yè)素養好、市場(chǎng)意識強、熟悉國內外經(jīng)濟運行規則的經(jīng)營(yíng)管理人才隊伍,有效提高制造業(yè)企業(yè)和產(chǎn)品的國際競爭力,推進(jìn)我國制造技術(shù)成果轉化和品牌價(jià)值實(shí)現。三是培養造就一支掌握先進(jìn)制造技術(shù)的國際型、復合型、高素質(zhì)專(zhuān)業(yè)技術(shù)人才隊伍,在制造業(yè)發(fā)展過(guò)程中起核心推進(jìn)作用,充分發(fā)揮科研轉化、技術(shù)開(kāi)發(fā)、業(yè)務(wù)指導、監督實(shí)施和技術(shù)改進(jìn)等工作。四是培養一支門(mén)類(lèi)齊全、技藝精湛、愛(ài)崗敬業(yè)的高技能人才隊伍,滿(mǎn)足高質(zhì)量產(chǎn)品生產(chǎn)和服務(wù)要求,推動(dòng)“中國制造”向“中國創(chuàng )造”的轉變。同時(shí),加強制造業(yè)人才需求預測、人才評價(jià)和激勵,以及人才流動(dòng)和引進(jìn)等工作機制的建設。

參考文獻

[1]陳清泰.全球經(jīng)濟進(jìn)入分化與博弈新階段———2018年全球經(jīng)濟金融回顧與展望[J].國際金融研究,2019(1):3-4.

[2]黃群慧.推進(jìn)經(jīng)濟高質(zhì)量發(fā)展[N].光明日報,2019-03-13(09).

[3]黃群慧.論新時(shí)期中國實(shí)體經(jīng)濟的發(fā)展[J].中國工業(yè)經(jīng)濟,2017(9):5-24.