今年以來(lái),我國工業(yè)經(jīng)濟呈現生產(chǎn)放緩、利潤回落、結構改進(jìn)、新動(dòng)能壯大的運行態(tài)勢。制造業(yè)投資不足,工業(yè)價(jià)格指數連續負增長(cháng),是當前工業(yè)經(jīng)濟運行中面臨的突出問(wèn)題。當前及今后一段時(shí)期,我國經(jīng)濟發(fā)展形勢依然較為復雜,工業(yè)經(jīng)濟發(fā)展應該充分體現短期應對與中長(cháng)期改革發(fā)展相結合思想,一方面守住速度底線(xiàn),通過(guò)有效擴大需求,努力實(shí)現工業(yè)經(jīng)濟平穩較快發(fā)展,另一方面繼續保持戰略定力和戰略耐心,深化供給側結構性改革,全力推動(dòng)工業(yè)經(jīng)濟高質(zhì)量發(fā)展。

一、前三季度中國工業(yè)經(jīng)濟運行分析

受經(jīng)貿摩擦、內需不足、工業(yè)品價(jià)格降幅擴大等因素影響,今年以來(lái),我國工業(yè)經(jīng)濟呈現生產(chǎn)放緩、利潤回落態(tài)勢。但是隨著(zhù)新興產(chǎn)業(yè)的培育壯大和傳統產(chǎn)業(yè)的升級改造,裝備制造業(yè)、高技術(shù)制造業(yè)、戰略性新興產(chǎn)業(yè)加快發(fā)展,新產(chǎn)品產(chǎn)量高速增長(cháng),新動(dòng)能引領(lǐng)作用不斷增強,工業(yè)結構持續優(yōu)化升級。

(一)外需走弱疊加內需不足,工業(yè)經(jīng)濟增長(cháng)放緩

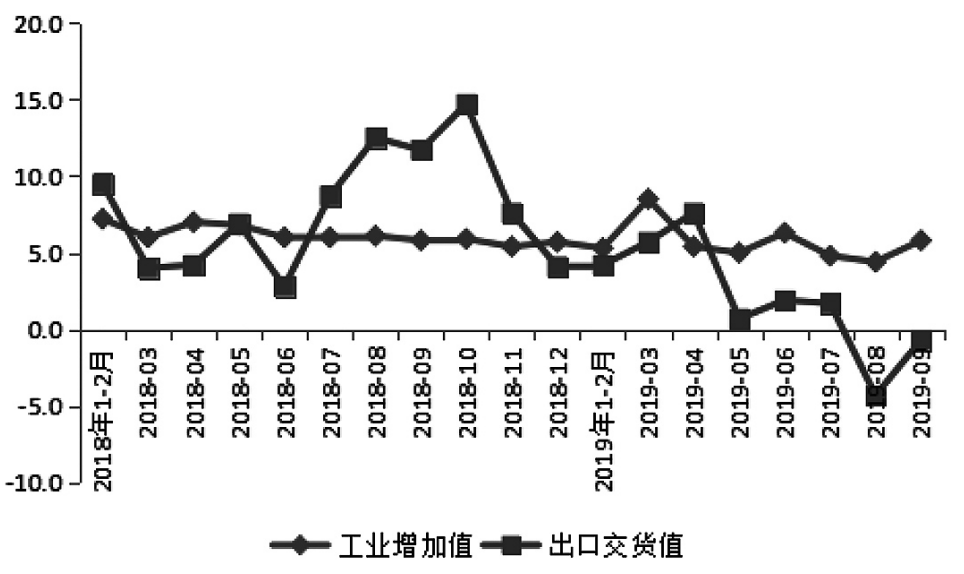

內外需求不足導致工業(yè)經(jīng)濟增速放緩。前三季度,規模以上工業(yè)增加值同比增長(cháng)5.6%,增速較2018年和今年一季度分別減少0.6個(gè)和0.9個(gè)百分點(diǎn)。運行環(huán)境不穩定不確定性的增加,導致工業(yè)經(jīng)濟運行波動(dòng)加大,并且季末沖高特征顯著(zhù)(如圖1所示)。今年單月工業(yè)增加值增速高點(diǎn)分別是3月份、6月份和9月份,分別為8.5%、6.3%和5.8%;3月份工業(yè)增加值同比增長(cháng)8.5%,5月份回落至5.0%,6月份升至6.3%,7月份和8月份再次降至4.8%和4.4%,9月份提升至5.8%。前三季度,規模以上工業(yè)出口交貨值同比增長(cháng)2.4%,增速較2018年、今年一季度和二季度分別減少6.1個(gè)、2.4個(gè)和1.8個(gè)百分點(diǎn)。分月來(lái)看,今年8月份和9月份工業(yè)出口交貨值同比下降4.3%和0.7%(如圖1所示),自2016年10月以來(lái)出現負增長(cháng)。

圖1 2018年以來(lái)規模以上工業(yè)增加值和出口交貨值月度增速

資料來(lái)源:國家統計局網(wǎng)站

(二)利潤增速回落,工業(yè)企業(yè)生產(chǎn)經(jīng)營(yíng)難度增大

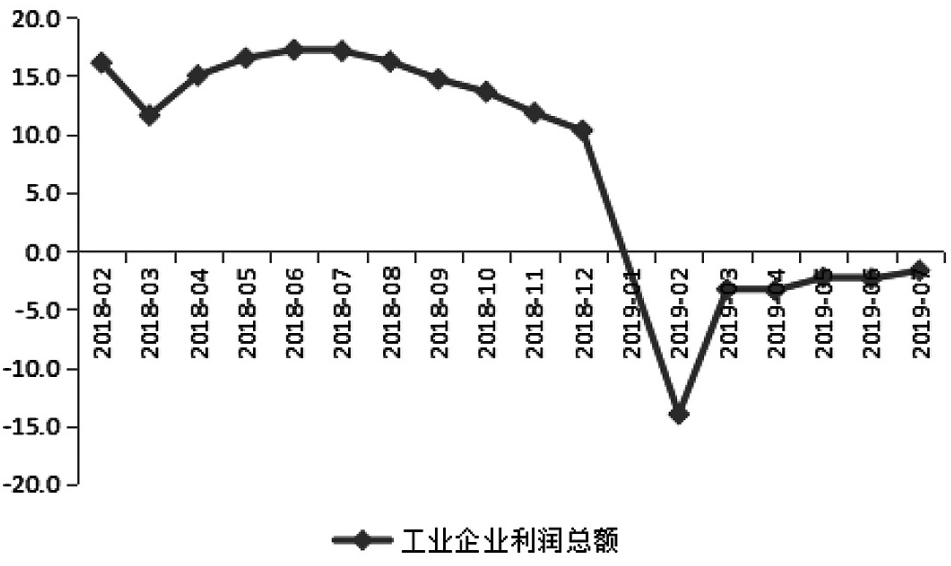

受工業(yè)生產(chǎn)銷(xiāo)售增速放緩、工業(yè)品出廠(chǎng)價(jià)格降幅擴大等因素影響,工業(yè)企業(yè)利潤增速回落。今年1—8月份,全國規模以上工業(yè)企業(yè)實(shí)現利潤總額40163.5億元,同比下降1.7%(如圖2所示)。分行業(yè)來(lái)看,行業(yè)盈利能力明顯分化,部分上游行業(yè)盈利下降,但下游消費類(lèi)行業(yè)盈利多數改善。8月份原油、鋼鐵和煤炭等原材料價(jià)格的下跌,導致生產(chǎn)資料工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格指數大幅回落,進(jìn)而影響了相關(guān)行業(yè)利潤增長(cháng)。1—8月份,采礦業(yè)利潤同比增長(cháng)2.1%,增速較1—7月份減少2.1個(gè)百分點(diǎn),其中,煤炭開(kāi)采和洗選業(yè)利潤同比下降4.3%,降幅較1—7月份擴大0.5個(gè)百分點(diǎn)。黑色金屬冶煉及壓延加工業(yè)利潤同比更是大幅下降31.3%,跌幅較1—7月份擴大6.2個(gè)百分點(diǎn)。部分消費相關(guān)制造業(yè)利潤增速有所回升。1—8月份,皮革、毛皮、羽毛及其制品和制鞋業(yè)、家具制造業(yè)利潤同比分別增長(cháng)11.8%和14.7%,增速較1—7月份分別加快6.7和1.3個(gè)百分點(diǎn)。此外,汽車(chē)制造業(yè)、計算機、通信和其他電子設備制造業(yè)利潤同比分別下降19.0%和2.7%,但降幅比1—7月份分別收窄4.2和3.6個(gè)百分點(diǎn)。

圖2 2018年以來(lái)工業(yè)企業(yè)利潤總額累計增速

資料來(lái)源:國家統計局網(wǎng)站

(三)工業(yè)結構調整繼續推進(jìn),新動(dòng)能持續壯大

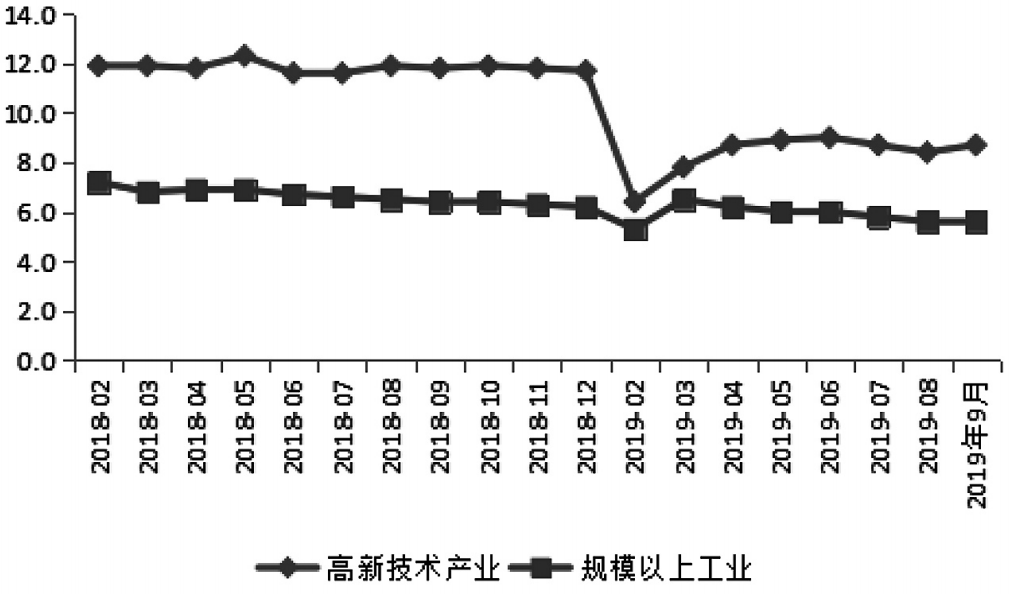

今年前三季度雖然工業(yè)經(jīng)濟呈現放緩態(tài)勢,但是隨著(zhù)新興產(chǎn)業(yè)的培育壯大和傳統產(chǎn)業(yè)的升級改造,新動(dòng)能引領(lǐng)作用不斷增強,工業(yè)結構持續優(yōu)化升級。從生產(chǎn)端看,前三季度,裝備制造業(yè)、高技術(shù)制造業(yè)、戰略性新興產(chǎn)業(yè)增加值同比分別增長(cháng)6.0%、8.7%和8.4%,增速分別高于全部規模以上工業(yè)0.4個(gè)、3.1個(gè)和2.8個(gè)百分點(diǎn)。9月份,戰略性新興產(chǎn)業(yè)增加值同比增長(cháng)9.4%,比上月加快3.1個(gè)百分點(diǎn),其中,新一代信息技術(shù)產(chǎn)業(yè)增長(cháng)11.6%,新材料產(chǎn)業(yè)增長(cháng)8.0%,分別比上月加快6.6和3.2個(gè)百分點(diǎn)。前三季度,新產(chǎn)品產(chǎn)量呈現高速增長(cháng)態(tài)勢。3D打印設備、服務(wù)機器人、智能手表、充電樁、平板電腦、城市軌道車(chē)輛等新產(chǎn)品產(chǎn)量分別增長(cháng)157.6%、145.7%、84.5%、74.0%、33.0%、30.8%。從投資角度來(lái)看,前三季度,高技術(shù)制造業(yè)投資增長(cháng)12.6%,增速高于全部制造業(yè)投資10.1個(gè)百分點(diǎn),連續4個(gè)月增速加快。其中,醫療儀器設備及儀器儀表制造業(yè)投資增長(cháng)20.9%,電子及通信設備制造業(yè)投資增長(cháng)15.0%,計算機及辦公設備制造業(yè)投資增長(cháng)8.3%,醫藥制造業(yè)投資增長(cháng)7.0%。制造業(yè)中轉型升級投資步伐加快,前三季度制造業(yè)技術(shù)改造投資增長(cháng)8.9%,增速高于全部制造業(yè)投資6.4個(gè)百分點(diǎn)。

圖3 2018年以來(lái)高新技術(shù)產(chǎn)業(yè)和規模以上工業(yè)增加值累計增速

資料來(lái)源:國家統計局網(wǎng)站

二、當前中國工業(yè)經(jīng)濟存在的突出問(wèn)題

外需走弱疊加內需不足,制造業(yè)投資特別是民間制造業(yè)投資不足,工業(yè)價(jià)格指數連續負增長(cháng),是當前工業(yè)經(jīng)濟運行中面臨的突出問(wèn)題,應高度重視并積極應對。

(一)內外需走弱,制造業(yè)投資處于歷史較低值

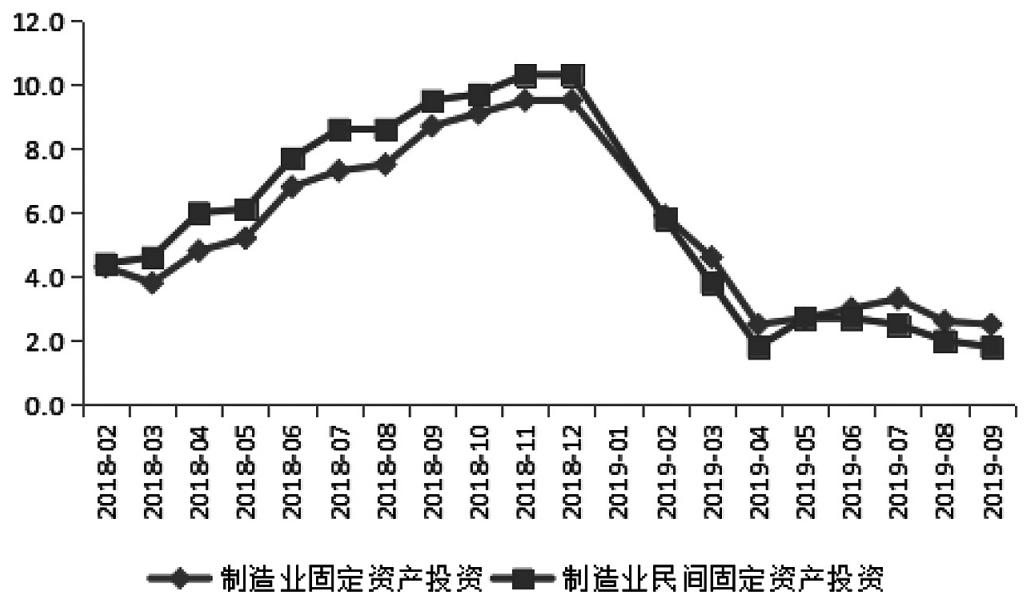

受貿易形勢不確定性增加、企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預期回落以及民企融資難等因素的制約,前三季度,制造業(yè)固定資產(chǎn)投資同比僅增長(cháng)2.5%,增速比2018年同期降低6.2個(gè)百分點(diǎn),呈現出斷崖式下跌。前三季度制造業(yè)整體投資增速與歷史同期相比,處于較低水平。既低于2018年前三季度的8.7%,也低于2017年前三季度的4.2%。從今年制造業(yè)固定資產(chǎn)投資月度數據來(lái)看,4—7月份制造業(yè)投資呈現溫和回升態(tài)勢,增速由4月份的2.5%逐月回升至7月份的3.3%,但8月份和9月份制造業(yè)投資增速再次下滑至2.6%和2.5%,表明制造業(yè)投資持續低迷且回升乏力。

圖4 2018年以來(lái)制造業(yè)固定資產(chǎn)投資累計增速

資料來(lái)源:國家統計局網(wǎng)站

民間資本的參與是制造業(yè)投資的“中堅力量”,民營(yíng)企業(yè)投資下滑是影響全社會(huì )制造業(yè)投資下滑的主要因素。與采礦業(yè),熱力、燃氣及水生產(chǎn)和供應業(yè)國有企業(yè)擁有相對壟斷地位不同,制造業(yè)中,民間制造業(yè)企業(yè)投資占全部制造業(yè)投資的比重超過(guò)85%,民間資本是制造業(yè)投資的中堅力量。今年以來(lái)民間制造業(yè)投資大幅回落。前三季度,民間制造業(yè)投資累計僅增長(cháng)1.8%(增速比制造業(yè)整體增速低0.7個(gè)百分點(diǎn)),增速較2018年、今年一季度和今年二季度分別減少8.5個(gè)、2個(gè)和0.9個(gè)百分點(diǎn)。

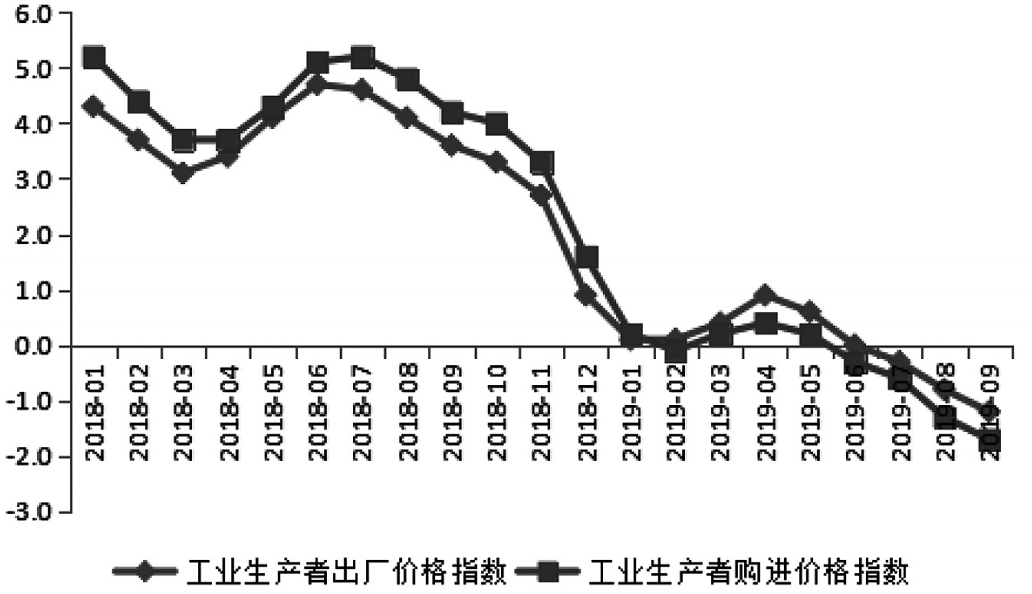

(二)工業(yè)價(jià)格指數連續負增長(cháng),工業(yè)面臨階段性通縮壓力

受內外需不振及突發(fā)事件導致國際石油價(jià)格短期震蕩等因素影響,9月份,工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格同比下降1.2%,降幅比上月擴大0.4個(gè)百分點(diǎn),創(chuàng )下2016年7月以來(lái)新低。工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格已是自7月份以來(lái)連續3個(gè)月負增長(cháng)。分結構來(lái)看,9月份,工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格中,生產(chǎn)資料價(jià)格同比下降2.0%,降幅比上月擴大0.7個(gè)百分點(diǎn),影響工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格總水平下降約1.52個(gè)百分點(diǎn)。生產(chǎn)資料價(jià)格連續4個(gè)月處于負增長(cháng),其中,采掘工業(yè)價(jià)格上漲0.6%,原材料工業(yè)價(jià)格下降4.8%,加工工業(yè)價(jià)格下降1.2%。而生活資料價(jià)格同比上漲1.1%,漲幅比上月擴大0.4個(gè)百分點(diǎn),影響工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格總水平上漲約0.28個(gè)百分點(diǎn)。生活資料的回升主要來(lái)自CPI漲價(jià)的傳導,生活資料中食品項價(jià)格同比上漲3.3%,較上月回升0.7個(gè)百分點(diǎn)。預計今年四季度工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格延續負值波動(dòng)態(tài)勢,將面臨階段性通縮壓力。不過(guò)考慮到今年9月國常會(huì )特別部署加快了專(zhuān)項債發(fā)行和形成有效投資,并落實(shí)到交運、能源、生態(tài)、民生等領(lǐng)域,投資需求側對工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格具有一定利好支撐,工業(yè)價(jià)格指數或將逐步企穩回升。

圖5 2018年以來(lái)工業(yè)價(jià)格指數月度增速

資料來(lái)源:國家統計局網(wǎng)站

三、2020年中國工業(yè)經(jīng)濟展望

從國內外經(jīng)濟環(huán)境看,貿易保護主義與金融市場(chǎng)風(fēng)險,對全球經(jīng)濟的持續增長(cháng)構成挑戰;國內經(jīng)濟發(fā)展雖然總體平穩,但一些深層次問(wèn)題尚未得到根本解決。今年四季度和2020年,我國工業(yè)經(jīng)濟發(fā)展形勢依然將較為復雜。

(一)工業(yè)經(jīng)濟發(fā)展的外部環(huán)境分析

從國際環(huán)境看,貿易保護主義抬頭,各國家和區域之間的經(jīng)貿摩擦,擾亂了全球產(chǎn)業(yè)鏈的運行秩序,嚴重影響了全球經(jīng)濟增長(cháng)的可持續性。此外,金融市場(chǎng)動(dòng)蕩、地緣政治緊張等問(wèn)題也將影響全球經(jīng)濟增長(cháng)。世界銀行今年6月4日發(fā)布最新一期《全球經(jīng)濟展望》報告,再次下調今明兩年全球經(jīng)濟增長(cháng)預期,預計2019年和2020年全球經(jīng)濟增速分別為2.6%和2.7%,比世行今年1月份的預測值分別下調0.3個(gè)和0.1個(gè)百分點(diǎn)。國際貨幣基金組織(IMF)今年10月15日發(fā)布《世界經(jīng)濟展望報告》。報告預測,2019年全球預計增長(cháng)3%,為2008年以來(lái)最低水平,該預測也比今年4月的增長(cháng)預期低0.3個(gè)百分點(diǎn)。

全球經(jīng)濟呈現放緩態(tài)勢,發(fā)達國家經(jīng)濟增長(cháng)前景黯淡。財政刺激政策的影響逐漸消退,疊加經(jīng)貿摩擦,美國經(jīng)濟增速放緩。今年一季度美國實(shí)際GDP增速為3.1%,但從投資、消費、出口等方面的數據表現來(lái)看,美國經(jīng)濟難以維持一季度的增速。事實(shí)上,二季度美國實(shí)際GDP增速大幅回落至2.0%,美國經(jīng)濟下行趨勢得到確認,預計全年實(shí)際GDP增速或維持在2.0%—2.4%的區間內。9月份美國制造業(yè)PMI僅為47.8%,連續兩個(gè)月處于榮枯線(xiàn)以下,為2009年7月以來(lái)的低值。受出口和投資不斷削弱的影響,歐元區經(jīng)濟呈現疲軟態(tài)勢。今年2月份以來(lái)歐元區制造業(yè)PMI持續位于榮枯線(xiàn)以下,9月PMI更是較8月份降低1.3個(gè)百分點(diǎn)降至45.7%。外需疲弱,日本經(jīng)濟下行風(fēng)險加大。今年日本PMI有7個(gè)月處于榮枯線(xiàn)以下,9月份為48.9%。新興經(jīng)濟體國家增長(cháng)普遍放緩。受?chē)H和國內市場(chǎng)需求減弱影響,印度經(jīng)濟擴張放緩。印度PMI逐步回落,由2月份的54.3%回落至9月的51.4%。受美國制裁等因素影響,俄羅斯經(jīng)濟增長(cháng)趨緩。9月份,俄羅斯制造業(yè)PMI為46.3%,已連續5個(gè)月處于榮枯線(xiàn)以下。由于煙、酒、燃油等產(chǎn)品稅率提高一定程度上抑制了需求,而且主要出口產(chǎn)品價(jià)格持續走低,南非經(jīng)濟增長(cháng)放緩。今年南非制造業(yè)PMI除7月份錄得52.1%外,其余月份均在榮枯線(xiàn)以下。

貨幣政策轉向迎來(lái)新一輪寬松時(shí)代,降息潮開(kāi)啟,國際金融市場(chǎng)風(fēng)險不斷上升。9月13日,歐洲央行宣布“降息、重啟QE、分級利率”三項決定。一是將存款便利利率從-0.4%下調至-0.5%,進(jìn)一步加深負利率政策。二是從11月1日開(kāi)始重啟QE,每月購債200億歐元。三是實(shí)行分級利率制度,旨在緩解負利率下降息對銀行業(yè)盈利的不利影響。9月25日,美聯(lián)儲再次宣布聯(lián)邦目標基金利率區間下調25個(gè)基點(diǎn)至1.75%—2.00%。這是美國今年第二次降息。與此同時(shí),印度、俄羅斯、印尼、南非、烏克蘭、土耳其、阿聯(lián)酋、沙特和巴西等新興市場(chǎng)央行也都紛紛開(kāi)啟降息大門(mén)。事實(shí)上,當前全球主要經(jīng)濟體普遍存在經(jīng)濟放緩、全球貿易形勢惡化、地緣政治等不確定性因素的疊加沖擊。在缺乏特別有效的手段刺激經(jīng)濟增長(cháng)的背景下,各國央行不得不把目光落在貨幣政策的調整上。降息這一貨幣政策,通常能夠降低融資成本,為經(jīng)濟注入活力,成為經(jīng)濟增長(cháng)的能量來(lái)源之一。但降息潮也會(huì )使國家和企業(yè)的負債增加,推升全球債務(wù)和金融風(fēng)險。國際金融協(xié)會(huì )最新數據顯示,2019年一季度全球債務(wù)規模總額已達246萬(wàn)億美元,對全球GDP的占比升至320%。

(二)工業(yè)經(jīng)濟發(fā)展的內部環(huán)境分析

從國內來(lái)看,2019年不僅延續了2018年下半年以來(lái)總需求不足的局面,而且新一輪經(jīng)濟放緩的緊縮機制已經(jīng)加速形成,產(chǎn)生了較為強烈的收縮效應。三大需求表現不盡如人意。今年前8個(gè)月,固定資產(chǎn)投資累計同比增長(cháng)5.5%,不僅低于去年同期水平,而且也低于2018年全年增速。受經(jīng)貿摩擦影響,前8個(gè)月我國出口表現不佳,未來(lái)出口預計將繼續承壓。前8個(gè)月,以美元計值的出口同比下降8.9%,大幅低于去年全年增速(9.9%)。以人民幣計值的出口增速為3.6%,這在一定程度上受益于人民幣匯率貶值,但仍然低于去年的同口徑增速(7.1%)。消費雖然相對平穩,但也難以支撐總需求的反彈。前8個(gè)月社會(huì )消費品零售總額同比增長(cháng)8.2%,低于2018年增速(8.98%)。從先行指標制造業(yè)PMI來(lái)看,除了3月份和4月份略高于榮枯線(xiàn)之外,其他5個(gè)月的數值均處于榮枯線(xiàn)以下。今年前9個(gè)月,制造業(yè)PMI均值為49.7%,明顯低于2018年全年均值50.9%。

但也要看到,國家逆周期調節政策加碼,“穩增長(cháng)”被放到了更為突出的位置,穩金融、穩投資以及穩消費、穩出口等一系列政策密集出臺,以應對經(jīng)濟增長(cháng)放緩。財政政策方面,9月30日,財政部發(fā)文要求將餐飲、住宿、旅游、教育等服務(wù)業(yè)增值稅加計抵減比例從10%提高到15%,以加大對生活服務(wù)業(yè)的減稅支持力度;10月9日,國務(wù)院發(fā)文再次調整中央與地方財政收入分配關(guān)系,提出要后移消費稅征收環(huán)節并穩步下劃地方,此舉無(wú)疑會(huì )調動(dòng)中央和地方的兩個(gè)積極性。貨幣政策方面,將在加強逆周期調節的同時(shí)保持“定力”,國務(wù)院金融穩定發(fā)展委員會(huì )兩次會(huì )議均強調要加大宏觀(guān)經(jīng)濟政策的逆周期調節力度。央行已經(jīng)通過(guò)降準和定向降準來(lái)釋放流動(dòng)性,實(shí)行“柔性寬松”的政策,其中定向降準于10月15日和11月15日分兩次實(shí)施到位,每次下調了0.5個(gè)百分點(diǎn),以促進(jìn)降低小微企業(yè)融資成本。在深化改革開(kāi)放方面,10月8日召開(kāi)的國務(wù)院常務(wù)會(huì )議審議通過(guò)《優(yōu)化營(yíng)商環(huán)境條例(草案)》,給廣大企業(yè)家對未來(lái)發(fā)展吃下“定心丸”。在擴內需方面,促消費20條政策逐步落地,政策重點(diǎn)扶持的信息智能消費、農村消費、綠色消費等重點(diǎn)領(lǐng)域,以及城市舊改、重點(diǎn)建設項目等都有較好增長(cháng)空間。今后一段時(shí)間隨著(zhù)各項穩增長(cháng)舉措系統發(fā)力,穩增長(cháng)的效力逐漸顯效,有望使經(jīng)濟增速逐步企穩。

四、政策建議

當前,中國工業(yè)經(jīng)濟面臨的最大不確定性仍是外部環(huán)境的變化。今后一段時(shí)間,中國工業(yè)經(jīng)濟發(fā)展應該充分體現短期應對與中長(cháng)期改革發(fā)展相結合思想,一方面守住速度底線(xiàn),通過(guò)擴需求,努力實(shí)現工業(yè)經(jīng)濟平穩較快發(fā)展,另一方面繼續保持戰略定力和戰略耐心,深化供給側結構性改革,全力推動(dòng)工業(yè)經(jīng)濟高質(zhì)量發(fā)展。

有效擴大需求特別是內需,實(shí)現工業(yè)經(jīng)濟穩定增長(cháng)。一是穩定有效投資,加強基礎設施薄弱環(huán)節建設,提高投資的精準性和有效性。一方面,要在選擇投資項目上精選補短板、調結構、惠民生,且經(jīng)濟效益明顯的重大項目;另一方面,要充分調動(dòng)社會(huì )資本的配資熱情,提高投資資金的使用效率。二是完善促進(jìn)消費體制機制,讓消費者更加“能消費、愿消費、敢消費”。要加快發(fā)展服務(wù)消費,支持社會(huì )力量提供教育、養老、醫療等服務(wù),完善旅游設施和服務(wù),大力發(fā)展鄉村、休閑、全域旅游,更好滿(mǎn)足人民群眾多樣化的消費需求。要加強消費者權益保護,讓群眾花錢(qián)消費少煩心、多舒心。三是加快完善多元化出口市場(chǎng)結構。努力開(kāi)拓中東、拉美和非洲市場(chǎng)等新興市場(chǎng),逐步減少對美國市場(chǎng)的依賴(lài),進(jìn)一步分散貿易風(fēng)險。

落實(shí)落細減稅降費,讓微觀(guān)主體輕裝上陣。按照世界銀行的數據,中國企業(yè)的綜合稅率在全球排名第12位,而社保稅負則更高,排名第2位。過(guò)高的稅負極大壓縮了企業(yè)盈利水平,企業(yè)現金流緊張,更新設備、技術(shù)創(chuàng )新、人才優(yōu)化等關(guān)乎企業(yè)長(cháng)期發(fā)展的措施便無(wú)法實(shí)施。一是加速從碎片化、特惠式減稅轉向普惠式減稅與結構性減稅并舉,探索進(jìn)一步降低企業(yè)所得稅、制造業(yè)增值稅、個(gè)人所得稅稅率,提高企業(yè)和居民的獲得感。二是完善財政支付方式綜合統籌平衡省級養老保險金,降低企業(yè)職工醫療保險、失業(yè)保險、工傷保險費率;階段性降低企業(yè)住房公積金繳存比例,緩解公積金壓力。三是深入開(kāi)展電力、天然氣、工業(yè)用地、收費公路制度改革,合理降低用電用氣等生產(chǎn)要素成本。

支持民企融資,穩制造業(yè)投資。一是貨幣政策在總量控制的同時(shí),要保持流動(dòng)性的合理充裕,為穩定有效投資增長(cháng)提供條件。二是調整信貸結構,確保對非金融企業(yè)及機關(guān)團體貸款的比重穩定在60%以上,以真正落實(shí)金融服務(wù)實(shí)體經(jīng)濟的目標。三是以信用體系建設壓低銀行風(fēng)險溢價(jià),借助資本市場(chǎng)開(kāi)放大力發(fā)展民營(yíng)企業(yè)直接融資渠道,鼓勵科技創(chuàng )新降低金融服務(wù)成本。四是擠出無(wú)效、低效投資,促進(jìn)制造業(yè)有效投資增長(cháng),激勵企業(yè)加大研發(fā)投入,提升競爭力,促進(jìn)產(chǎn)業(yè)轉型升級,以實(shí)現勞動(dòng)生產(chǎn)率的持續快速增長(cháng)。五是加快建立各類(lèi)市場(chǎng)主體和各級政府官員“激勵與約束相容”的體制機制,確保產(chǎn)權安全,寬容干部在謀求經(jīng)濟發(fā)展過(guò)程中出現的工作失誤,充分調動(dòng)民營(yíng)企業(yè)、國有企業(yè)、外資企業(yè)、地方政府的投資和發(fā)展積極性。

助推傳統產(chǎn)業(yè)轉型升級,加快新興產(chǎn)業(yè)創(chuàng )新發(fā)展。一是堅持融通發(fā)展,一方面要促進(jìn)新興產(chǎn)業(yè)與傳統產(chǎn)業(yè)的結合,以新興產(chǎn)業(yè)發(fā)展帶動(dòng)傳統產(chǎn)業(yè)發(fā)展;另一方面是優(yōu)化產(chǎn)業(yè)組織結構,打造大中小企業(yè)分工合作、協(xié)同發(fā)展的良好局面。二是以智慧制造為主攻方向,積極以先進(jìn)技術(shù)、現代制度、文化創(chuàng )意改造提升傳統產(chǎn)業(yè),推動(dòng)傳統產(chǎn)業(yè)高新化、智能化、標準化、綠色化、證券化、品牌化、國際化。三是加快形成以企業(yè)為主體的產(chǎn)、學(xué)、研、用機制,集中突破制約產(chǎn)業(yè)進(jìn)一步發(fā)展壯大關(guān)鍵材料和核心部件。強調重大發(fā)展需求和重大技術(shù)創(chuàng )新的有機統一,著(zhù)力優(yōu)化戰略性新興產(chǎn)業(yè)空間布局,進(jìn)一步加快新興產(chǎn)業(yè)高水平產(chǎn)業(yè)集群發(fā)展。四是以產(chǎn)業(yè)鏈為抓手,不斷調整優(yōu)化產(chǎn)業(yè)鏈布局,補強產(chǎn)業(yè)鏈薄弱環(huán)節,降低制造業(yè)發(fā)展對國外技術(shù)與中間產(chǎn)品的依賴(lài)性。

優(yōu)化營(yíng)商環(huán)境,激發(fā)企業(yè)活力。對標國際一流營(yíng)商環(huán)境水平,我國仍然存在一定差距,一些長(cháng)期困擾市場(chǎng)主體的痛點(diǎn)、難點(diǎn)、堵點(diǎn)問(wèn)題仍然突出。一是提升投資審批服務(wù)效率,深化商事制度改革,推進(jìn)政務(wù)服務(wù)“一窗辦理、一網(wǎng)通辦”,規范政務(wù)服務(wù)標準,營(yíng)造更加便利的政務(wù)環(huán)境。二是進(jìn)一步放寬市場(chǎng)準入,有效擴大民間投資,持續提升貿易便利化水平,營(yíng)造更加開(kāi)放的投資貿易環(huán)境。三是全面提升科技創(chuàng )新承載力和競爭力,為創(chuàng )新人才提供更加優(yōu)質(zhì)的服務(wù),深化減稅和納稅便利化改革,營(yíng)造更加優(yōu)越的創(chuàng )新創(chuàng )業(yè)環(huán)境。四是發(fā)揮法制對信用體系建設的引領(lǐng)和推動(dòng)作用,打造誠信政府,加強項目投資、政府采購、招標投標、社會(huì )管理等重點(diǎn)領(lǐng)域政務(wù)誠信建設,完善權威高效的知識產(chǎn)權司法保護體系,加強知識產(chǎn)權行政監管和執法保護,營(yíng)造更加公平的誠信法治環(huán)境。

張航燕.前三季度中國工業(yè)經(jīng)濟運行分析[J].中國經(jīng)貿導刊,2019(22):23-27.