|

摘要:2006—2018年,我國制造業(yè)增加值占國民生產(chǎn)總值比重下降了9.3個(gè)百分點(diǎn),而人均GDP并未達到能夠主要依靠服務(wù)業(yè)實(shí)現經(jīng)濟穩定增長(cháng)的水平,制造業(yè)比重的過(guò)早、過(guò)快下降引發(fā)了廣泛的擔憂(yōu)。研究認為,在滿(mǎn)足工業(yè)化一般規律、符合當前技術(shù)革命時(shí)代特征和中國特殊國情的基礎上,中國制造業(yè)比重存在一個(gè)“合意”區間,這一區間低于發(fā)達國家同等發(fā)展階段的平均水平、高于中等發(fā)達國家當前平均水平,略高于日德韓等制造強國當前水平、顯著(zhù)高于落入中等收入陷阱國家制造業(yè)比重的峰值,同時(shí)能夠保障在2035年實(shí)現人均GDP達到中等發(fā)達國家水平戰略目標的實(shí)現,即在2025年為26.8%~27.3%、2030年為26.3%~26.6%、2035年為25.6%~26.0%。技術(shù)進(jìn)步、國內市場(chǎng)增長(cháng)、要素配置優(yōu)化、產(chǎn)業(yè)政策改進(jìn)、區域布局調整能夠為我國制造業(yè)在產(chǎn)值規模增長(cháng)放緩的情況下,增加值比重穩定在“合意”區間提供支撐,而要釋放制造業(yè)發(fā)展新動(dòng)能,則需要著(zhù)力培育把握新工業(yè)革命機遇的能力、發(fā)展動(dòng)力穩定轉化的能力和應對外部挑戰的能力。 關(guān)鍵詞:制造業(yè);制造業(yè)比重;合意比重 基金:國家社會(huì )科學(xué)基金重點(diǎn)項目(22AJY003)。 |

與發(fā)達國家工業(yè)化過(guò)程比較,我國制造業(yè)占國民經(jīng)濟比重峰值和出現峰值時(shí)的人均GDP都比較低。近年來(lái),很多研究提出要警惕制造業(yè)比重過(guò)早過(guò)快下降,這主要基于當前制造業(yè)比重已經(jīng)低于“合乎規律”范圍且存在進(jìn)一步下滑可能的現實(shí)。但是,如果從制造業(yè)規模、占世界市場(chǎng)比重、產(chǎn)業(yè)體系完備性等角度,以及制造業(yè)在國民經(jīng)濟的主導地位、對宏觀(guān)經(jīng)濟發(fā)展影響等方面進(jìn)行考察,我國制造業(yè)比重下降未引發(fā)經(jīng)濟增長(cháng)失速和其他明顯問(wèn)題,制造業(yè)比重似乎又在一個(gè)“合乎國情”的范圍內。那么,在更高的“和律”比重與更低的“合情”比重之間,是否還存在一個(gè)既符合工業(yè)化和產(chǎn)業(yè)結構演進(jìn)一般規律、又符合時(shí)代特征和中國國情的“合意”區間?本文要回答的問(wèn)題:一是哪些因素共同影響制造業(yè)比重的變化;二是我國制造業(yè)比重保持基本穩定的條件和困難是什么;三是“十四五”和到2035年我國“合意”的制造業(yè)比重區間是多少;四是穩定制造業(yè)在合意比重區間需要具備哪些能力。

一、問(wèn)題的提出和研究綜述

在工業(yè)化的早期和中期,勞動(dòng)力從第一產(chǎn)業(yè)向第二產(chǎn)業(yè)轉移、制造業(yè)在國民經(jīng)濟中占比提高被看作產(chǎn)業(yè)結構升級和高級化沒(méi)有爭議,但當勞動(dòng)力從第二產(chǎn)業(yè)向第三產(chǎn)業(yè)轉移時(shí)情況就變得復雜。大多數服務(wù)業(yè)的效率低于制造業(yè),且有更高勞動(dòng)密集和更低資本密集特征,一些服務(wù)業(yè)表現出虛高的利潤率但波動(dòng)巨大,真實(shí)的效率也并不高,真正創(chuàng )造的價(jià)值也不大。服務(wù)業(yè)發(fā)展速度超過(guò)制造業(yè)(在產(chǎn)業(yè)結構上表現為制造業(yè)比重下降)在很大程度并不是因為技術(shù)進(jìn)步造成的結構優(yōu)化,而是需求變化、就業(yè)偏好變化、服務(wù)業(yè)的不可貿易性共同作用引發(fā)的產(chǎn)業(yè)結構向一個(gè)違背更高效率方向演進(jìn)的過(guò)程。服務(wù)業(yè)比重偏高造成整體經(jīng)濟效率下降由來(lái)已久。20世紀60年代提出的“鮑莫爾病”和蔡昉[1]提出的“產(chǎn)業(yè)結構早熟”都反映了這一問(wèn)題。

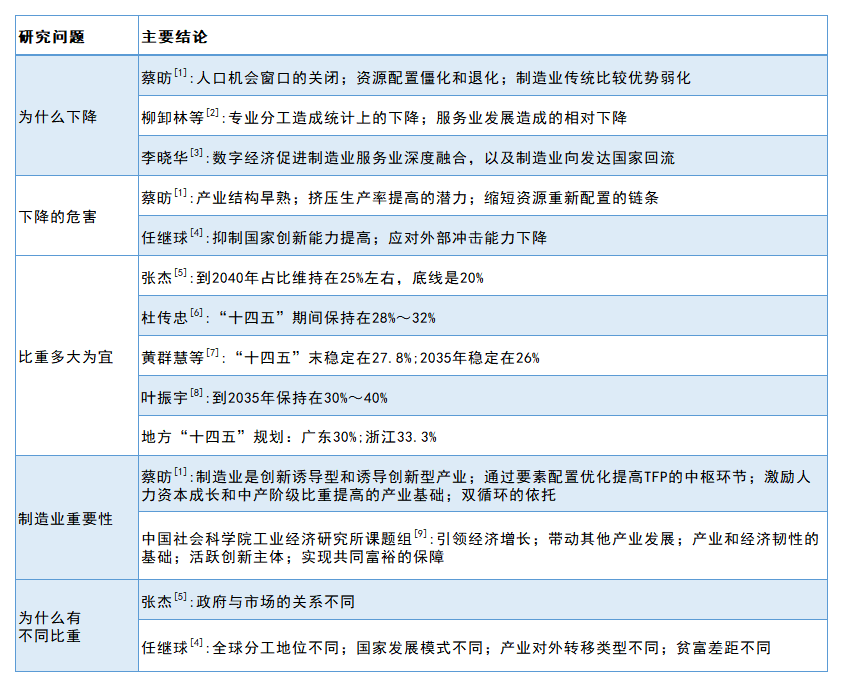

近年來(lái),國內關(guān)于制造業(yè)的研究熱點(diǎn)包括“制造業(yè)在新發(fā)展階段的地位和作用”“制造業(yè)發(fā)展的基礎條件和國際環(huán)境發(fā)生了哪些變化”等,絕大多數研究都認為制造業(yè)對中國經(jīng)濟穩定增長(cháng)和解決當前面臨各類(lèi)問(wèn)題有不可替代的作用。針對近幾年制造業(yè)比重的變化,已有研究也基本承認比重出現較大變化的事實(shí),但這種變化是正常下降、過(guò)快下降還是合理下降,是否出現過(guò)快和過(guò)早下降并且已經(jīng)低于一個(gè)安全范圍存在爭論。如表1所示,人口紅利減退、資源配置僵化、傳統比較優(yōu)勢減弱、服務(wù)業(yè)發(fā)展加速、數字經(jīng)濟發(fā)展被認為是造成制造業(yè)比重較快下降的主要原因。對于比重下降造成的危害和風(fēng)險,多數研究認為會(huì )削弱經(jīng)濟增長(cháng)潛力和抑制發(fā)展方式轉型。對于制造業(yè)比重多高為宜,已有研究給出了到2035年或2040年為25%~35%不等的結論,差異較大。《中華人民共和國國民經(jīng)濟和社會(huì )發(fā)展第十四個(gè)五年規劃和2035年遠景目標綱要》只提出要保持制造業(yè)比重基本穩定,并未給出具體的定量目標,部分省份的“十四五”規劃給出了制造業(yè)比重的定量目標,一些發(fā)展基礎較好的地區制定了高于30%的目標。20屆中央財經(jīng)委員會(huì )提出建設以實(shí)體經(jīng)濟為支撐的現代化產(chǎn)業(yè)體系,強調了現代產(chǎn)業(yè)體系的完整性、先進(jìn)性和安全性,這對制造業(yè)發(fā)展不僅提出了規模和體系要求,而且提出了質(zhì)量和先進(jìn)的要求。

表1 近幾年關(guān)于制造業(yè)比重問(wèn)題的研究

如果僅僅是出現制造業(yè)就業(yè)比重下降,或者就業(yè)比重下降明顯快于產(chǎn)值比重下降,說(shuō)明制造業(yè)的發(fā)展是由生產(chǎn)效率提升推動(dòng)的[8],美日歐等發(fā)達國家和地區在一個(gè)特定發(fā)展階段確實(shí)有上述表現,但如果是在人均GDP和制造業(yè)比重都較低的情況下,制造業(yè)比重的下降很有可能與整個(gè)經(jīng)濟體系的效率降低是同步的,這意味著(zhù)國家或地區的經(jīng)濟發(fā)展水平再難提升到下一個(gè)發(fā)展層級,跨越中等收入陷阱成為不可能。在針對性的政策措施上,現有研究都反對繼續增加要素投入的規模增長(cháng),而是將提高制造業(yè)發(fā)展質(zhì)量、增加技術(shù)含量和提高價(jià)值創(chuàng )造能力作為穩定制造業(yè)比重的主要途徑[10,11]。

有關(guān)制造業(yè)比重的研究已經(jīng)很豐富,但也存在不足和缺陷:一是跨國研究應該選擇在相似發(fā)展階段進(jìn)行跨期比較,但現有研究大多是在同一時(shí)間段(而且是較近時(shí)間段)分析各個(gè)國家制造業(yè)比重下降的幅度。如任繼球[4]使用的是2000—2014年的數據。張杰[5]對不同國家比重變化典型事實(shí)的年限選擇有區別,但也并沒(méi)有將“相似發(fā)展階段”作為時(shí)間段選取的主要依據。二是對中國制造業(yè)繼續發(fā)展并保持比重基本穩定的可能性缺少深入分析。很多研究探討了穩定制造業(yè)比重的重要意義[1,7,9],但缺少對制造業(yè)穩定發(fā)展能力和空間的深入研究。三是經(jīng)典的產(chǎn)業(yè)結構理論已經(jīng)很長(cháng)時(shí)間沒(méi)有更新,不僅僅是結構變化的規律難以應付不同國情、不同發(fā)展階段國家的差異,“結構”本身也存在巨大爭議,在否定存在一個(gè)大致相同最優(yōu)“結構”的同時(shí),并沒(méi)有給出一個(gè)得到廣泛認可的新的產(chǎn)業(yè)結構演進(jìn)方向。

二、新發(fā)展階段中國制造業(yè)比重變化的影響因素

我國制造業(yè)發(fā)展和比重變化的影響因素是復雜的、綜合的,產(chǎn)業(yè)結構朝向哪個(gè)方向演進(jìn)、制造業(yè)比重以何種速度下降并持續多長(cháng)時(shí)間、最后在哪個(gè)水平保持基本穩定,這些變化符合工業(yè)化的一般規律,也受全球技術(shù)進(jìn)步的影響,更與我國特殊國情相關(guān)。

(一)規律性的因素

各個(gè)國家資源稟賦、人口規模和國土面積、參與國際分工的方式和地緣環(huán)境、所處的時(shí)代不同,不存在一條適合于每個(gè)國家的產(chǎn)業(yè)結構演進(jìn)路徑。歐美老牌工業(yè)化國家工業(yè)化起步較早但推進(jìn)比較慢,產(chǎn)業(yè)結構的演進(jìn)也是循序漸進(jìn),在一個(gè)較長(cháng)時(shí)期保持了工業(yè)和制造業(yè)的高比重。如英國從工業(yè)比重開(kāi)始增長(cháng)到工業(yè)比重超過(guò)農業(yè)用了大約半個(gè)世紀,而工業(yè)在長(cháng)達一個(gè)多世紀中比重都超過(guò)服務(wù)業(yè)。日本在1960年前后第二產(chǎn)業(yè)比重恢復到第二次世界大戰前最高水平,在21世紀前第二產(chǎn)業(yè)的比重都超過(guò)30%。盡管路徑和結果有所區別,大多數國家的三次產(chǎn)業(yè)結構演進(jìn)都遵循兩條規律:一是第二產(chǎn)業(yè)、工業(yè)和制造業(yè)的比重呈現先增后降的倒U形;二是倒U形的后半段(即比重下降的階段)有更大的斜率。如果比較成功跨越中等收入陷阱的國家和啟動(dòng)工業(yè)化但未能進(jìn)入高收入行列的國家,可以發(fā)現,倒U形的峰值以及后半段下降的斜率對這個(gè)國家的長(cháng)期穩定發(fā)展和跨越中等收入陷阱有顯著(zhù)的影響。日、德、韓等國家的工業(yè)比重均在一個(gè)較高水平上保持了較長(cháng)時(shí)間,第二產(chǎn)業(yè)下降的速度也較慢,倒U形后半段斜率較小。相比較,泰國、馬來(lái)西亞、菲律賓、印度尼西亞以及南美國家并未達到一個(gè)較高的第二產(chǎn)業(yè)比重,且因為國內政策和國際環(huán)境等原因出現了第二產(chǎn)業(yè)失速,即制造業(yè)比重的“過(guò)早”和“過(guò)快”下降。Timmer等[12]的測算發(fā)現,至少按照2010年不變價(jià)格計算的人均GDP達到約2萬(wàn)美元,即進(jìn)入相對穩定高收入發(fā)展階段時(shí),制造業(yè)比重從上升到下降的轉折才符合穩定進(jìn)入高收入國家的大數規律。實(shí)際情況確實(shí)如此,如果排除通過(guò)出口能源礦產(chǎn)資源或特殊地理位置實(shí)現高人均GDP的國家(如卡塔爾、巴拿馬),以及人口規模極小的國家(如東帝汶),真正實(shí)現跨越中等收入陷阱進(jìn)入并穩定在高收入國家行列的代表有韓國、新加坡、以色列等,無(wú)一例外都在人均GDP達到2萬(wàn)美元前保持了較長(cháng)時(shí)間的制造業(yè)高比重。

(二)時(shí)代性的因素

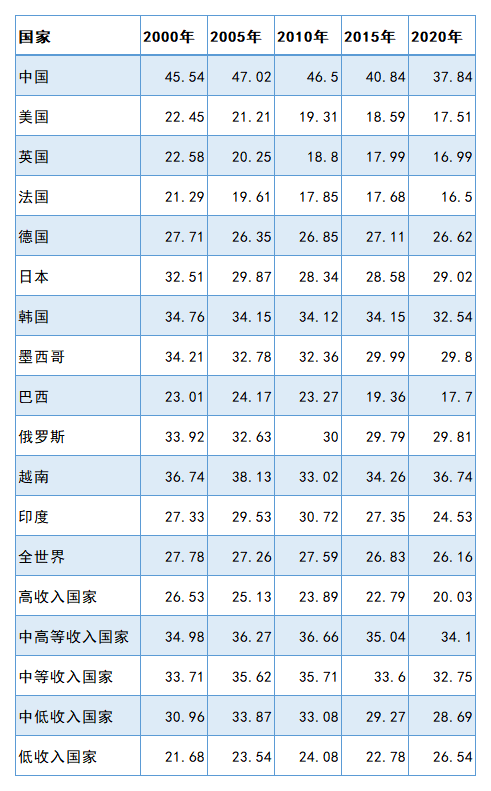

近期對我國制造業(yè)比重下降的擔憂(yōu)主要是因為2006—2018的12年間制造業(yè)的占比從36.3%下降到27.0%。這一時(shí)期,代表性的發(fā)達國家和發(fā)展中國家普遍存在第二產(chǎn)業(yè)比重下降的情況(見(jiàn)表2)。美國、英國、法國等國家第二產(chǎn)業(yè)比重已經(jīng)很低,但2000年以后仍然出現較大幅度下降;日本、德國、韓國第二產(chǎn)業(yè)比重較高,在這一時(shí)期也出現明顯的下降;墨西哥、巴西、俄羅斯等人口和工業(yè)規模較大國家同樣如此。印度和越南在21世紀第一個(gè)10年第二產(chǎn)業(yè)比重有所提高,但在2010年以后也開(kāi)始逐步轉變?yōu)橄陆祽B(tài)勢。由此可見(jiàn),2000年以后,制造業(yè)比重的下降并非我國獨有,技術(shù)進(jìn)步使得服務(wù)業(yè)比重整體提高,數字經(jīng)濟的發(fā)展和二三產(chǎn)業(yè)深度融合加大了這一趨勢,當產(chǎn)業(yè)邊界模糊消失、新的產(chǎn)業(yè)和業(yè)態(tài)在傳統產(chǎn)業(yè)分類(lèi)標準的交叉重合地帶出現,按照傳統統計標準和口徑必然會(huì )降低制造業(yè)的比重。中國近段時(shí)期制造業(yè)比重下降符合全球工業(yè)化的時(shí)代特征,但下降的速度快于世界平均水平。

表2 2000年以來(lái)代表性國家第二產(chǎn)業(yè)占GDP比重變化情況(單位:%)

數據來(lái)源:世界銀行數據庫。

(三)特殊性的因素

除了規律性和時(shí)代性的因素,中國特殊的國情和國際分工地位也對制造業(yè)比重變化產(chǎn)生影響。

首先,中國參與國際分工與在全球產(chǎn)業(yè)鏈的特殊地位決定了制造業(yè)比重不能出現大幅下滑。中國在國際分工中的地位來(lái)之不易,也難以被替代,“世界工廠(chǎng)”的地位會(huì )持續多年,中國制造業(yè)占比如果出現明顯下滑,必然引起世界工業(yè)產(chǎn)品供需巨大缺口和價(jià)格的大幅上漲。此外,我國服務(wù)業(yè)取得長(cháng)足發(fā)展,但服務(wù)出口占全球比重不足6%,與工業(yè)品出口占比有巨大差距,短期內服務(wù)業(yè)不會(huì )替代制造業(yè)成為我國出口的主要行業(yè)。

其次,中國工業(yè)強國以工業(yè)大國為基礎,這也要求必須保持相當規模的重化工業(yè)。同時(shí)具備工業(yè)“大國”和“強國”特征的美國、日本、德國等國家的一個(gè)共性是基礎工業(yè)體系完備。日本、德國是除中國之外工業(yè)門(mén)類(lèi)最全的國家,重化工業(yè)占比也明顯高于其他發(fā)達國家;美國雖然從20世紀70年代開(kāi)始大規模向外轉移制造產(chǎn)能,但目前仍然是全球第四大鋼鐵產(chǎn)量國、第二大乙烯產(chǎn)量國和第二大發(fā)電國。中國近幾年出現向外轉移的趨勢也是以勞動(dòng)密集型加工制造業(yè)為主,能源和原材料產(chǎn)業(yè)全球布局表現為“增量式”的走出去,國外產(chǎn)能投資并沒(méi)有擠出國內產(chǎn)值。第三,中國不會(huì )弱化產(chǎn)業(yè)政策,也不會(huì )減弱對制造業(yè)發(fā)展的政策支持。無(wú)論是中央還是地方政府,我國產(chǎn)業(yè)政策始終都強調對工業(yè)為主實(shí)體經(jīng)濟的支持。2023年兩會(huì )期間,習近平總書(shū)記在參加江蘇代表團審議時(shí)提出“任何時(shí)候中國都不能缺少制造業(yè)”。中國政府會(huì )繼續堅持發(fā)展工業(yè),包括設定穩定制造業(yè)比重目標、實(shí)施相關(guān)扶持政策等,政策刺激制造業(yè)發(fā)展的力度會(huì )大于發(fā)達國家,也不會(huì )低于其他發(fā)展中國家。

最后,制造業(yè)技術(shù)進(jìn)步和效率提升減速,而創(chuàng )新驅動(dòng)換軌發(fā)展面臨諸多困難。從20世紀90年代末開(kāi)始,我國工業(yè)成本增速就開(kāi)始超過(guò)產(chǎn)出增速,全要素生產(chǎn)率對中國勞動(dòng)生產(chǎn)率的貢獻從1978—1994年的45.9%下降到2005—2009年的31.8%,再進(jìn)一步下降到2010—2015年的28.00%[13]。在制造業(yè)產(chǎn)值規模難以進(jìn)一步提高的情況下,如果制造業(yè)價(jià)值創(chuàng )造能力低于服務(wù)業(yè),必定進(jìn)一步降低對技術(shù)型人才等高端要素的吸引力,惡化要素配置不合理的情況,進(jìn)而降低制造業(yè)比重。

三、新發(fā)展階段中國穩定制造業(yè)比重的基礎和條件

生產(chǎn)率和增加值率的提高在過(guò)去主要依靠結構演變帶來(lái)的紅利,新科技革命下技術(shù)加速進(jìn)步、國內產(chǎn)品市場(chǎng)的激活、要素配置的優(yōu)化、產(chǎn)業(yè)區域布局的更加合理、產(chǎn)業(yè)政策的改進(jìn)都能夠在產(chǎn)值規模增長(cháng)放緩的情況下為保持制造業(yè)比重在“合意”區間提供支撐。

(一)技術(shù)進(jìn)步面臨高強度競爭

產(chǎn)業(yè)在全球價(jià)值鏈的升級從易到難分為工藝升級、產(chǎn)品升級、功能升級、鏈升級[14],我國制造業(yè)過(guò)去的升級主要是工藝升級和產(chǎn)品升級,功能升級和鏈升級受到創(chuàng )新驅動(dòng)能力不足的制約,但也為未來(lái)制造業(yè)的進(jìn)一步升級和全球價(jià)值鏈攀高留下了空間。中國領(lǐng)先制造企業(yè)的裝備水平、工藝水平和生產(chǎn)制造能力與發(fā)達國家跨國公司相差無(wú)幾,但制造業(yè)平均技術(shù)水平差距甚大,技改之路遙遙,特別是在新科技革命和產(chǎn)業(yè)變革背景下,數字化和綠色化水平與世界領(lǐng)先差距明顯,存在巨大提升空間。如2035年中國制造業(yè)工業(yè)機器人裝機密度如果能夠達到屆時(shí)日本和德國的水平,即在2020年的基礎上翻一番,就能夠將制造業(yè)的平均生產(chǎn)效率提高約30%。此外,根據國際能源署的預測,到2030年,清潔能源制造業(yè)的整體價(jià)值將超過(guò)目前水平的3倍,年均復合增長(cháng)率約15%,這也是大多數綠色產(chǎn)業(yè)的增長(cháng)速度①,如果中國能在綠色產(chǎn)業(yè)領(lǐng)域獲得和制造業(yè)相當的國際市場(chǎng)占有率,將形成約數萬(wàn)億的產(chǎn)值增長(cháng)空間。當然也必須認識到,我國制造業(yè)技術(shù)研發(fā)的內部條件和外部環(huán)境發(fā)生了重大變化,發(fā)達國家普遍改變對我國的包容態(tài)度,制定了愈加強硬和苛刻的技術(shù)轉移政策。中國要通過(guò)專(zhuān)利授權、對外并購、市場(chǎng)換技術(shù)等傳統方式獲得發(fā)達國家先進(jìn)技術(shù)縮短趕超時(shí)間的難度變大。在新的形勢下,必須在基礎技術(shù)、使能技術(shù)、未來(lái)技術(shù)上形成高度自主的完善技術(shù)研發(fā)體系,而這必然面臨前所未有的壓力。

①國際能源署(IEA)日前發(fā)布《2023年能源技術(shù)展望》。

(二)市場(chǎng)增長(cháng)的關(guān)鍵是釋放內需

在新發(fā)展階段,三駕馬車(chē)的作用和相互關(guān)系發(fā)生變化,出口的帶動(dòng)作用會(huì )有所減弱但并不會(huì )造成重大沖擊;投資和內需則仍然有巨大增長(cháng)空間。從出口看,繼續高速增長(cháng)的難度大。從2006年開(kāi)始,我國制造業(yè)增加值占全球比重一直增長(cháng),即便在2008年國際金融危機之后,中國貨物出口占全球比重都提高了6.5個(gè)百分點(diǎn)達到15.0%,在這種情況下,制造業(yè)進(jìn)一步提高國際市場(chǎng)占比可能性不大,但只要全球制造業(yè)增加值每年能夠有2%~3%的增速,那么國際市場(chǎng)對中國制造業(yè)規模增長(cháng)的絕對貢獻就不會(huì )降低。從投資看,傳統基礎設施的完善、新型基礎設施的建設、公共產(chǎn)品的升級換代繼續支撐國內投資穩步增長(cháng)。我國是基建大國和強國,但巨大規模不能掩蓋人均和地均上的差距和分布不均造成的“不均衡”問(wèn)題,傳統基建還需要大量“補課”,交通、醫療、教育、養老等領(lǐng)域還需要持續高投資。2021年,國家發(fā)展改革委提出發(fā)展“新基建”,數字化、新能源、科技研發(fā)等領(lǐng)域噴發(fā)巨大投資需求,中國需要在新興、未來(lái)產(chǎn)業(yè)和技術(shù)領(lǐng)域實(shí)現與發(fā)達國家的“并跑”,就必須至少保持和發(fā)達國家同等投資規模,而這些領(lǐng)域的投資差距也是巨大的。從國內消費看,內需市場(chǎng)遠未完全釋放,增長(cháng)空間巨大。我國人均GDP已邁過(guò)中等收入國家門(mén)檻,但是從一些主要產(chǎn)品的人均消費看,與發(fā)達國家的差距明顯大于人均GDP的差距,反映了三駕馬車(chē)中,內需是最大的短板。如我國汽車(chē)保有量連續3年世界第一,但人均汽車(chē)擁有量只有美國的1/4、日本的1/3,甚至低于泰國、馬來(lái)西亞。到2035年中國人均消費水平要提高到當前中等發(fā)達國家的平均水平,大多數輕工部門(mén)和與消費相關(guān)的重工業(yè)都還需要有2~3倍的增長(cháng)空間。

(三)要素配置改善促進(jìn)生產(chǎn)效率提升

中國并沒(méi)有達到同美歐日那樣向服務(wù)業(yè)“自然切換”增長(cháng)引擎的階段[7],制造業(yè)效率的提高主要還是激勵自身的增加值率提高,能夠引發(fā)的產(chǎn)業(yè)結構向服務(wù)業(yè)的演進(jìn)作用是比較有限的。廣東、浙江、江蘇等沿海發(fā)達省份同時(shí)表現出制造業(yè)的高效率和高比重,可見(jiàn)即便是已經(jīng)進(jìn)入后工業(yè)化發(fā)展階段的沿海地區,制造業(yè)的效率提升仍有空間,中西部欠發(fā)達地區制造業(yè)的生產(chǎn)效率還非常低,制造業(yè)效率提升的效果會(huì )明顯高于服務(wù)業(yè),制造業(yè)仍然是這些地區經(jīng)濟增長(cháng)和高質(zhì)量發(fā)展的支柱產(chǎn)業(yè)。在“十四五”和到2035年的發(fā)展新階段,隨著(zhù)技術(shù)進(jìn)步和市場(chǎng)經(jīng)濟體制的更加完善,制度和體制上造成的要素錯配問(wèn)題能夠得到極大緩解。此外,新科技革命和產(chǎn)業(yè)變革中,新興產(chǎn)業(yè)、新興業(yè)態(tài)不斷涌現,產(chǎn)業(yè)鏈供應鏈變得更加復雜,這都給了配置效率的提高創(chuàng )造新的可能性,制造業(yè)的數字變革形成新的發(fā)展模式、就業(yè)模式、盈利模式,也會(huì )增強制造業(yè)的要素吸引力。根據中國社會(huì )科學(xué)院的測算,2001—2019年我國制造業(yè)由于要素錯配導致的實(shí)際產(chǎn)出與潛在產(chǎn)出的缺口大致為20%,并且隨著(zhù)制造業(yè)總量的不斷擴大,產(chǎn)值缺口呈擴大趨勢。如果要素錯配的問(wèn)題能夠得到緩解,從目前到2035年將實(shí)際產(chǎn)出和潛在產(chǎn)出缺口逐步縮小到10%左右,這相當于每年為制造業(yè)增加1%~1.2%的增速,有效降低制造業(yè)比重下降的速度。

(四)區域平衡和協(xié)調發(fā)展存在巨大改善空間

改革開(kāi)放之后,中國廣袤的國土本身就具備梯度差異特征,發(fā)達地區產(chǎn)業(yè)升級帶動(dòng)欠發(fā)達地區發(fā)展的同時(shí),還形成了全球最完備的制造業(yè)配套體系,最大限度地將產(chǎn)業(yè)升級的溢出效應留在國內。2000年以來(lái),我國區域間工業(yè)化和制造業(yè)發(fā)展的差距縮小,但仍存在發(fā)展水平的梯度特征:到2022年,北京、上海等7個(gè)省份人均GDP超過(guò)10萬(wàn)元人民幣,制造業(yè)增加值比重和就業(yè)比重難以繼續提高;內蒙古、湖北等17個(gè)省份人均GDP為6萬(wàn)~10萬(wàn)元人民幣,制造業(yè)正處于轉型升級的關(guān)鍵時(shí)期;還有7個(gè)省份人均GDP在6萬(wàn)元人民幣以下,按照工業(yè)化的規律制造業(yè)增加值比重和就業(yè)比重會(huì )基本穩定甚至略有提升。總體上看,我國國內區域間制造業(yè)產(chǎn)業(yè)轉移既有能夠提供轉出的源頭也有需要承接轉移的接收方,在一定程度上保障國內制造業(yè)只是發(fā)生區域間的轉移而不會(huì )出現總量規模的明顯下降,中國制造業(yè)出現產(chǎn)業(yè)空心化的風(fēng)險較小。

(五)產(chǎn)業(yè)政策通過(guò)優(yōu)化能繼續發(fā)揮正向作用

國際金融危機之后,全球掀起新一輪產(chǎn)業(yè)政策浪潮[15],那些堅定“市場(chǎng)至上”的發(fā)達國家針對再工業(yè)化、刺激增長(cháng)、保障就業(yè)、應對生態(tài)變化、扶持科技等方面,推出任務(wù)明確、國家意志鮮明和強調系統性、對抗性的產(chǎn)業(yè)政策。可以明確的是,我國實(shí)施的產(chǎn)業(yè)政策幾乎都不是中國首創(chuàng ),更不是中國獨有,美日歐等所謂的市場(chǎng)經(jīng)濟國家一直乃至到目前仍在充分使用產(chǎn)業(yè)政策。而中國并沒(méi)有窮盡產(chǎn)業(yè)政策的效果,反而是還有巨大的優(yōu)化提升空間。一是產(chǎn)業(yè)政策國際認可度的提高。“全面趕超”“國產(chǎn)替代”“提高市場(chǎng)占有率”極易引起其他國家的抵觸,而命運共同體、全球協(xié)作、共贏(yíng)產(chǎn)業(yè)鏈供應鏈更容易被接受。二是產(chǎn)業(yè)政策范圍和對象的擴展。產(chǎn)業(yè)政策的實(shí)施對象不應當只局限于產(chǎn)業(yè)本身,促進(jìn)技術(shù)創(chuàng )新才是產(chǎn)業(yè)政策的核心目標[16],產(chǎn)業(yè)政策的實(shí)施對象要從“正確的產(chǎn)業(yè)”到“正確的技術(shù)”,再到“活躍的創(chuàng )新活動(dòng)”。三是產(chǎn)業(yè)政策的手段可以更加豐富。產(chǎn)業(yè)基金能夠獲得市場(chǎng)回報,相較于稅收優(yōu)惠、補貼造成的市場(chǎng)扭曲更少。大數據、人工智能也可以應用到對經(jīng)濟形勢的預測、政策效果的實(shí)施監管上。四是應對外部變化的政策要從“后知后覺(jué)”轉向“先知先覺(jué)”。在應對外部沖擊中,我國產(chǎn)業(yè)政策明顯滯后和被動(dòng),可以加強對美國等國家產(chǎn)業(yè)政策動(dòng)向的預判性分析,增強后發(fā)制人的精準性。

四、戰略目標分解下2025年、2030年和2035年制造業(yè)合意比重

綜合規律性、時(shí)代性、特殊性的影響,考慮制造業(yè)進(jìn)一步增長(cháng)的空間和實(shí)現高質(zhì)量發(fā)展的可能性,我國制造業(yè)在2025年、2030年、2035年的合意比重滿(mǎn)足以下5個(gè)條件。

(1)低于發(fā)達國家同等發(fā)展階段的水平。這主要是因為工業(yè)化在全球推進(jìn)造成了制造業(yè)比重整體下降。日本在人均GDP為1.2萬(wàn)美元、1.7萬(wàn)美元和2.0萬(wàn)美元時(shí)制造業(yè)的比重分別為29.5%、27.8%和27.6%;韓國在人均GDP為1.2萬(wàn)美元和1.8萬(wàn)美元時(shí)制造業(yè)的比重分別為32.4%和34.0%。我國當前制造業(yè)的比重已經(jīng)低于日本、韓國同等人均GDP水平時(shí)約2個(gè)百分點(diǎn)和5個(gè)百分點(diǎn),這一比重差主要受全球制造業(yè)比重整體下降影響,但也不宜繼續擴大。

(2)高于中等發(fā)達國家當前平均水平。這主要是因為中國制造業(yè)參與全球分工有高于服務(wù)業(yè)的競爭優(yōu)勢。在2010年以前,我國制造業(yè)比重要高出中高收入國家平均水平10個(gè)百分點(diǎn),但目前這一差距已經(jīng)不到3個(gè)百分點(diǎn)。盡管與發(fā)達國家比較我國制造業(yè)比重仍然是高的,但近幾年差距縮小的速度變快,中國有特殊的國際分工地位,作為世界工廠(chǎng)制造業(yè)比重不宜過(guò)快下降。

(3)略高于日德韓等制造業(yè)領(lǐng)先國家當前水平。這主要是因為我國超大經(jīng)濟體的特殊國情和逆全球化背景下必須保持更完善的工業(yè)體系。在發(fā)達國家中,日德韓是制造業(yè)體系更為完整、規模更大的代表,2020年這3個(gè)國家制造業(yè)比重分別是20.7%、17.8%、24.9%。我國制造業(yè)比重到2035年以前都不宜低于25%。

(4)顯著(zhù)高于出現明顯發(fā)展停滯、陷入中等收入陷阱國家制造業(yè)比重的峰值,這是成功跨越中等收入陷阱的基本保障。在20世紀90年代,巴西、阿根廷、印度尼西亞、菲律賓等國家人均GDP停滯增長(cháng)甚至負增長(cháng)期間,制造業(yè)的峰值分別是16.3%、9.2%、15.5%、23.2%。我國人均GDP在達到2萬(wàn)美元之前,制造業(yè)比重都不宜低于上述值。

(5)從變化趨勢看,中國制造業(yè)比重會(huì )進(jìn)一步下降,且下降的速度會(huì )略快于全球平均水平,這一方面是因為我國整體已經(jīng)進(jìn)入工業(yè)化中后期和中高收入國家行列,而很多發(fā)展中國家還處于制造業(yè)增長(cháng)更快的工業(yè)化中期或者早期階段;另一方面是我國自身服務(wù)業(yè)的發(fā)展勢頭強勁,數字經(jīng)濟推動(dòng)服務(wù)業(yè)的可貿易化程度提高,服務(wù)業(yè)在2035年前的增速會(huì )超過(guò)國民經(jīng)濟增速0.5~0.8個(gè)百分點(diǎn)[17],從而引起制造業(yè)比重下降。

黨的二十大提出了“二個(gè)百年奮斗目標”,按照這一重大戰略安排,從全面建成小康社會(huì )到基本實(shí)現現代化,再到全面建成社會(huì )主義現代化強國被分為更具體的“兩步”:2035年基本實(shí)現現代化,人均收入達到中等發(fā)達國家水平;到本世紀中葉,在基本實(shí)現現代化的基礎上,建成富強民主文明和諧美麗的社會(huì )主義現代化強國。“第一步”的階段目標是進(jìn)入中等發(fā)達國家水平,也就是要成功跨越中等收入陷阱進(jìn)入高收入國家行列。因此,中國在2025年、2030年、2035年制造業(yè)的比重必須能夠滿(mǎn)足兩步走戰略目標的實(shí)現,如果這一比重符合低于發(fā)達國家同等發(fā)展階段水平、高于中等發(fā)達國家當前平均水平、略高于日德韓等制造業(yè)領(lǐng)先發(fā)達國家當前水平、高于出現明顯發(fā)展停滯陷入中等收入陷阱國家制造業(yè)比重的峰值,且在我國制造業(yè)轉型升級發(fā)展的能力范圍之內,那么這個(gè)比重就是“合意”的。

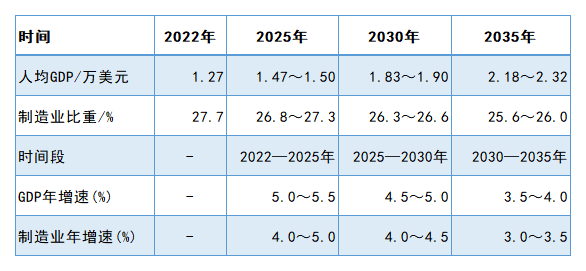

2022年,我國年人均GDP為1.27萬(wàn)美元,按照“兩步走”的戰略安排,2035年人均GDP需要達到2.2萬(wàn)~2.3萬(wàn)美元,那么2025年的人均GDP應該達到1.47萬(wàn)~1.50萬(wàn)美元、2030年人均GDP應該達到1.83萬(wàn)~1.90萬(wàn)美元、2035年人均GDP應該達到2.18萬(wàn)~2.32萬(wàn)美元。在這一過(guò)程中,制造業(yè)比重從2022年的27.7%下降約2個(gè)百分點(diǎn)到2035年的25.6%~26.0%。如果制造業(yè)的比重到2035年下降超過(guò)4個(gè)百分點(diǎn),要保證第一步戰略目標的實(shí)現,服務(wù)業(yè)的比重就需要提高4~5個(gè)百分點(diǎn),這意味著(zhù)從當前到2035年服務(wù)業(yè)要保持8%以上的年均增速,這一速度和2018年以前的服務(wù)業(yè)增速持平,但當時(shí)的GDP增速在7%以上,當GDP增速下降到5%左右的情況下,服務(wù)業(yè)要繼續保持8%以上的高增長(cháng)難度較大②。因此,要在2035年實(shí)現既定目標,即便服務(wù)業(yè)的增速略超過(guò)預期、農業(yè)的比重進(jìn)一步下降到中等發(fā)展中國家的平均水平但處于紅線(xiàn)以上,考慮到工業(yè)中采掘業(yè)會(huì )隨著(zhù)技術(shù)進(jìn)步、能耗物耗下降而增速下滑,水電氣供應傳輸業(yè)也會(huì )維持在一個(gè)較低的增速,制造業(yè)的增速與國民經(jīng)濟增速的差距不能擴大到1.5個(gè)百分點(diǎn)才能夠實(shí)現“第一步”的戰略目標(見(jiàn)表3)。

表3 2035年達到中等發(fā)達國家水平的目標分解

②部分給出服務(wù)業(yè)增長(cháng)目標的地方“十四五”規劃中給出的目標大多為5%~7%,只有極少數地區在“十四五”時(shí)期服務(wù)業(yè)的增速目標超過(guò)8%。

當然,產(chǎn)業(yè)間的深度融合、制造業(yè)的高質(zhì)量發(fā)展,從某種程度上說(shuō)都是在降低制造業(yè)的比重,僅僅從一個(gè)“比重數值”確實(shí)難以反映制造業(yè)發(fā)展的真實(shí)情況。但是,中國的特殊國情以及國際分工地位也決定了,沒(méi)有一個(gè)較高且穩定的制造業(yè)比重,制造業(yè)高質(zhì)量發(fā)展、在國際分工中的地位提升,以及作為建設現代化國家的實(shí)體經(jīng)濟基礎的穩固都難以實(shí)現。制造業(yè)是生產(chǎn)率提升的中樞,沿著(zhù)產(chǎn)業(yè)鏈實(shí)現各個(gè)產(chǎn)業(yè)效率的提升,對于中國而言是合理的、簡(jiǎn)單的也是安全的,如果制造業(yè)比重下降太快,勢必會(huì )終止產(chǎn)業(yè)鏈上配置效率和技術(shù)效率的進(jìn)一步提升。制造業(yè)還是“中國式創(chuàng )新”和建設創(chuàng )新型國家、實(shí)現創(chuàng )新驅動(dòng)發(fā)展最重要的產(chǎn)業(yè)支撐,如果沒(méi)有足夠規模和先進(jìn)的制造業(yè),中國的自主創(chuàng )新將缺乏投入來(lái)源和產(chǎn)業(yè)化載體,制造體系的完整性如果遭到破壞也必然引起創(chuàng )新鏈的斷鏈。

五、穩定制造業(yè)發(fā)展及保持合意區間的能力建設

在新發(fā)展階段,不能將制造業(yè)比重僅僅看作一個(gè)統計數據的計算結果,它反映的是制造業(yè)持續轉型升級的和實(shí)現更高質(zhì)量發(fā)展的態(tài)勢,而制造業(yè)穩定比重需要構建三大能力。

一是培育把握新工業(yè)革命機遇的能力。我國制造業(yè)的創(chuàng )新能力、工藝水平、全球市場(chǎng)開(kāi)拓能力和組織韌性與美日歐韓存在差距,制造業(yè)的穩定發(fā)展必須孕育符合新工業(yè)革命趨勢的新增長(cháng)點(diǎn),必須盡快縮小在前沿領(lǐng)域與發(fā)達國家的差距,不能在下一階段的產(chǎn)業(yè)競爭中繼續尾隨發(fā)達國家,必須成為新工業(yè)革命重要的參與者和引領(lǐng)者,形成一批全球唯一的、稀缺的、領(lǐng)先的前沿技術(shù)研發(fā)能力、產(chǎn)業(yè)配套體系和應用開(kāi)發(fā)場(chǎng)景。在新發(fā)展階段,要盯住新工業(yè)革命發(fā)展趨勢,充分發(fā)揮我國制造業(yè)規模大、體系全、綜合成本低,以及技術(shù)研發(fā)投入大產(chǎn)出多的優(yōu)勢,加強政策引導,營(yíng)造有活力的制造業(yè)創(chuàng )新環(huán)境,增強企業(yè)自主創(chuàng )新能力,促進(jìn)創(chuàng )新鏈產(chǎn)業(yè)鏈互動(dòng)融合。要推動(dòng)科研院所體制改革,重組全國重點(diǎn)實(shí)驗室,強化大學(xué)、科研機構的基礎研發(fā)、前沿技術(shù)研發(fā)功能,為制造業(yè)技術(shù)升級源源不斷輸出創(chuàng )新成果。要增強企業(yè)創(chuàng )新主體地位,推動(dòng)強強合作聯(lián)合組建研發(fā)中心、工程實(shí)驗室和實(shí)施新科技產(chǎn)業(yè)化項目,培育制造企業(yè)技術(shù)創(chuàng )新內生動(dòng)力,在新工業(yè)革命深入推進(jìn)中實(shí)現制造業(yè)技術(shù)能力的不斷躍遷。要加強前沿科技和未來(lái)產(chǎn)業(yè)的前瞻布局,推動(dòng)與世界各國在前沿科技創(chuàng )新、科技成果轉化領(lǐng)域的合作,改善與發(fā)達國家技術(shù)分工關(guān)系,建設世界級技術(shù)交易市場(chǎng),拓寬高技術(shù)制造業(yè)融資渠道。

二是培育發(fā)展動(dòng)力平穩轉化的能力。受自身發(fā)展階段和國際發(fā)展環(huán)境變化影響,我國制造業(yè)已經(jīng)到了必須實(shí)現發(fā)展動(dòng)力根本轉化的時(shí)候,然而動(dòng)力轉化的過(guò)程絕不輕松,長(cháng)期積累的問(wèn)題正在放大和擴散,過(guò)去被掩蓋的和可以忽略的“短板”成為巨大的發(fā)展“漏洞”。同時(shí),新的矛盾和沖突不斷出現,在人口紅利、結構紅利消退,傳統政策手段有效性減弱,模仿空間收窄的情況下,不均衡、不匹配、不穩定的問(wèn)題更加嚴重,動(dòng)力轉化越發(fā)吃力。針對突出問(wèn)題,要形成促進(jìn)動(dòng)力轉化的政策思路,實(shí)現傳統的依靠規模增長(cháng)、技術(shù)模仿、梯度產(chǎn)業(yè)轉移、國外市場(chǎng)為主要發(fā)展動(dòng)力向質(zhì)量型發(fā)展、原創(chuàng )技術(shù)、產(chǎn)業(yè)科學(xué)布局和國內市場(chǎng)為主的動(dòng)力轉化。要繼續發(fā)揮新型舉國體制優(yōu)勢,著(zhù)力縮小技術(shù)短板領(lǐng)域與世界領(lǐng)先國家的差距,加快實(shí)現關(guān)鍵“卡脖子”領(lǐng)域自主可控,爭取用8到10年時(shí)間徹底改變我國制造業(yè)缺乏原始技術(shù)創(chuàng )新的局面。產(chǎn)業(yè)轉移政策要從強調梯度優(yōu)勢轉化為發(fā)揮體系優(yōu)勢,從產(chǎn)能轉移轉向產(chǎn)業(yè)體系和產(chǎn)業(yè)鏈轉移,產(chǎn)業(yè)轉移的目的是形成更合理的產(chǎn)業(yè)區域分工格局、促進(jìn)區域經(jīng)濟協(xié)調發(fā)展、更好地激活各區域特色的資源要素優(yōu)勢,而不是單純從成本、環(huán)境控制考慮,更不能完全按照行政規劃來(lái)執行。創(chuàng )新政策要推動(dòng)制造業(yè)從模仿到原創(chuàng )的攻堅,建設一批面向未來(lái)的創(chuàng )新基礎設施和產(chǎn)業(yè)化平臺,深度參與國際制造業(yè)基礎研發(fā)、前沿研發(fā)的分工。要構建和完善雙循環(huán)通道,加大對外貿型制造企業(yè)內銷(xiāo)轉型的引導和支持,支持他們開(kāi)拓新海外市場(chǎng)的同時(shí)促進(jìn)面向國內市場(chǎng)的能力建設,逐步實(shí)現“兩頭在外”向“兩頭在內”的轉變。在穩定民生基礎上釋放制造業(yè)國內需求,實(shí)施好擴大內需戰略,穩定基本消費,提振升級型消費,擴大新興消費,釋放重點(diǎn)領(lǐng)域消費潛力,形成制造業(yè)發(fā)展的內需新動(dòng)能。

三是培育應對外部挑戰的能力。國際金融危機之后,盡管全球貿易仍有增長(cháng),但全球化走向開(kāi)始出現重大變化,中美貿易摩擦進(jìn)一步?jīng)_擊世界經(jīng)濟和貿易穩定,一些國家高調倡導“排華產(chǎn)業(yè)鏈”,從貿易、科技、金融等方面不斷沖擊我國制造業(yè)出口、對外投資和產(chǎn)業(yè)鏈供應鏈安全穩定。各種跡象表明,不能對回到過(guò)去抱有幻想,中國制造業(yè)的穩定發(fā)展和進(jìn)一步轉型升級必然面臨惡劣和復雜的外部環(huán)境,必須在更加艱苦的道路上多層次、全方位應對逆全球化挑戰。要增強對美國等主要貿易國家產(chǎn)業(yè)政策、貿易政策的跟蹤和預測能力,無(wú)論“打”還是“談”都要有足夠的“后手”“后招”,逐步改變與美國貿易摩擦中的被動(dòng)局面,增強影響和引導中美經(jīng)貿關(guān)系未來(lái)走向的能力。注意區分普通美國企業(yè)、在華投資美國企業(yè)、與美國有密切聯(lián)系的其他國家企業(yè),不能將企業(yè)行為等同于美國政府行為,鼓勵在華合法經(jīng)營(yíng)的美國企業(yè),但堅決依法懲治惡意對抗中國法律、傷害中國消費者權益和國家利益的外國企業(yè),同時(shí)利用外交、經(jīng)濟、軍事手段加強對中國企業(yè)海外利益和合法權益的保護力度。在應對國際經(jīng)貿摩擦中對不同國家和地區采取不同態(tài)度和原則,構建“游刃有余、回旋有度”的國際經(jīng)貿關(guān)系體系,夯實(shí)與中國經(jīng)貿關(guān)系密切的國家和地區的友好關(guān)系,爭取態(tài)度搖擺的中間派,不抵觸暫時(shí)與中國交惡國家和地區的正常經(jīng)濟往來(lái)。以東亞、東南亞、中亞為重點(diǎn)加強制造業(yè)產(chǎn)能合作,構建網(wǎng)絡(luò )緊密連接、數據暢通流動(dòng)、發(fā)揮各自?xún)?yōu)勢的制造業(yè)產(chǎn)業(yè)鏈、價(jià)值鏈,形成較為完整的區域供應鏈體系。以營(yíng)商環(huán)境改善為重點(diǎn)推動(dòng)外資量增質(zhì)升,著(zhù)力推動(dòng)從過(guò)去的商品、要素流動(dòng)型開(kāi)放轉向規則、規制、管理、標準等制度型開(kāi)放,進(jìn)一步縮減外資準入負面清單,形成內外資企業(yè)公平競爭的市場(chǎng)格局。

參考文獻

[1]蔡昉.生產(chǎn)率、新動(dòng)能與制造業(yè):中國經(jīng)濟如何提高資源重新配置效率[J].中國工業(yè)經(jīng)濟,2021(5):5-18.

[2]柳卸林,常馨之.我國制造業(yè)比重下降不能等同于“去工業(yè)化”[N].中國科學(xué)報,2021-11-2(1).

[3]李曉華.全面認識保持制造業(yè)比重基本穩定[J].中國中小企業(yè),2022(3):21-23.

[4]任繼球.先行工業(yè)化國家制造業(yè)比重穩定組和下降組的比較及啟示[J].經(jīng)濟縱橫,2022(1):60-71.

[5]張杰.中國制造業(yè)增加值占GDP比重的變化趨勢與內在規律[J].探索與爭鳴,2021(5):57-72,178-181.

[6]杜傳忠.“十四五”時(shí)期我國制造業(yè)比重的合理區間探析[J].人民論壇,2021(26):73-77.

[7]黃群慧,楊虎濤.中國制造業(yè)比重“內外差”現象及其“去工業(yè)化”涵義[J].中國工業(yè)經(jīng)濟,2022(3):20-37.

[8]葉振宇.中國制造業(yè)比重下降趨勢探究與應對策略[J].中國軟科學(xué),2021(5):12-25.

[9]中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所課題組.工業(yè)穩增長(cháng):國際經(jīng)驗、現實(shí)挑戰與政策導向[J].中國工業(yè)經(jīng)濟,2022(2):5-26.

[10]史丹.中國式現代化戰略目標的演進(jìn)及中國工業(yè)的新使命[J].China economist,2023,18(2):2-19.

[11]渠慎寧,呂鐵.產(chǎn)業(yè)結構升級意味著(zhù)服務(wù)業(yè)更重要嗎:論工業(yè)與服務(wù)業(yè)互動(dòng)發(fā)展對中國經(jīng)濟增長(cháng)的影響[J].財貿經(jīng)濟,2016(3):138-147.

[12]TIMMER M,VRIES G,VIRIES K.Patterns of structural changes in developing countries[C]//Routledge handbook of industry and development.London:Routledge Press,2015:19-40.

[13]KUIJS L.China through 2020-A macroeconomic scenario[EB/OL].(2009-06-09)[2024-01-25].https://openknowledge.worldbank.org/bitstream/10986/28149/1/565990NWP0chin1 medium1term1scenario.pdf.

[14]BANGA K.Digital technologies and‘value’capture in global value chains:empirical evidence form Indian manufacturing firms[J].The european journal of development research,2021,34(1):77-102.

[15]江飛濤,沈梓鑫.全球產(chǎn)業(yè)政策實(shí)踐與研究的新進(jìn)展:一個(gè)基于演化經(jīng)濟學(xué)視角的評述[J].財經(jīng)問(wèn)題研究,2019(10):3-10.

[16]SOETE L.From industrial to innovation policy[J].Journal of industry competition&trade,2007(7):273-284.

[17]夏杰長(cháng),徐紫嫣.邁向2035年的中國服務(wù)業(yè):前景、戰略定位與推進(jìn)策略[J].China economist,2021,16(1):58-75.

鄧洲.新發(fā)展階段制造業(yè)“合意”比重區間探討[J].中國軟科學(xué),2024(03):57-65.