摘要:新中國成立70年來(lái),我國船舶工業(yè)可以分為改革開(kāi)放之前的奠基發(fā)展和改革開(kāi)放之后的振興發(fā)展兩個(gè)階段,初步實(shí)現了由計劃經(jīng)濟走向市場(chǎng)經(jīng)濟,由國內市場(chǎng)走向國際市場(chǎng),由造船小國走向造船大國三個(gè)重大歷史跨越。當前,我國船舶工業(yè)整體規模進(jìn)入世界大國行列,國際競爭力達到世界一流水平,基本形成了船舶現代科技創(chuàng )新體系,初步建立了現代高水平的船舶工業(yè)體系。船舶工業(yè)70年的發(fā)展經(jīng)驗表明,必須順應產(chǎn)業(yè)發(fā)展的客觀(guān)規律順勢而為,必須以創(chuàng )新為第一驅動(dòng)力追求高質(zhì)量發(fā)展,必須堅持在開(kāi)放中增強競爭實(shí)力和市場(chǎng)活力,必須注重發(fā)揮產(chǎn)業(yè)政策的促進(jìn)與引導作用。

關(guān)鍵詞:船舶工業(yè);新中國成立70年;產(chǎn)業(yè)發(fā)展規律;產(chǎn)業(yè)變革

基金項目:本文系國家社會(huì )科學(xué)基金重大項目“‘制造強國’的技術(shù)路徑、產(chǎn)業(yè)選擇和戰略規劃研究”(15ZDB149);國家社會(huì )科學(xué)基金一般項目“自然資源資產(chǎn)負債表編制研究”(15BGL043);中國社會(huì )科學(xué)院創(chuàng )新工程項目“中國工業(yè)企業(yè)成本問(wèn)題研究”(zgsky-cxgc20160213)階段性成果。

船舶工業(yè)是中國近現代最早建立的五大產(chǎn)業(yè)之一,但積貧積弱的舊中國并沒(méi)有促使船舶工業(yè)實(shí)現強國富民的產(chǎn)業(yè)愿景(中國船舶工業(yè)行業(yè)協(xié)會(huì ),2009)。1949年新中國成立后,我國船舶工業(yè)重新起步,目前已取得了舉世矚目的輝煌成就。梳理歸納新中國成立70年來(lái)船舶工業(yè)的發(fā)展歷程和主要成就,分析探討當前船舶工業(yè)面臨的深層次問(wèn)題,總結歸納我國船舶工業(yè)70年來(lái)發(fā)生重大歷史轉變的重要啟示,可以為進(jìn)一步推動(dòng)船舶工業(yè)“由大轉強”實(shí)現高質(zhì)量發(fā)展提供理論參考和實(shí)踐指導。

一、我國船舶工業(yè)70年的主要發(fā)展歷程

1949年新中國成立以來(lái),我國船舶工業(yè)大致可以分為改革開(kāi)放之前的奠基發(fā)展和改革開(kāi)放之后的振興發(fā)展兩個(gè)階段。其中,改革開(kāi)放之前(1949-1978)大致經(jīng)歷了外部引進(jìn)奠基發(fā)展(1949-1960)和獨立自主初步形成造修船工業(yè)體系(1961-1978)兩個(gè)階段,船舶工業(yè)實(shí)現了從無(wú)到有,從外部依賴(lài)向自成體系的歷史跨越。改革開(kāi)放之后(1979-2019)大致經(jīng)歷了改革開(kāi)放釋放市場(chǎng)活力(1978-1998)、由小到大高速度發(fā)展(1999-2008)、由大到強高質(zhì)量發(fā)展(2009-2018)三個(gè)歷史發(fā)展階段,船舶工業(yè)實(shí)現了由計劃經(jīng)濟走向市場(chǎng)經(jīng)濟,由國內市場(chǎng)走向國際市場(chǎng),由造船小國走向造船大國三個(gè)重大歷史性跨越。經(jīng)過(guò)70年的發(fā)展,中國世界船舶工業(yè)大國的地位日益穩固,正踏上由造船大國向造船強國轉型發(fā)展的歷史征程。

表1 中國船舶工業(yè)70年的發(fā)展歷程

資料來(lái)源:作者收集整理繪制。

(一)我國船舶工業(yè)改革開(kāi)放之前的奠基發(fā)展階段(1949-1978)

1949年新中國成立后到1978年十一屆三中全會(huì )召開(kāi)之前,是我國船舶工業(yè)的奠基發(fā)展階段。這一時(shí)期我國船舶工業(yè)主要是為海軍建設、航運交通和海洋開(kāi)發(fā)提供主要裝備,是關(guān)系國家安全和重大國計民生的戰略性支柱產(chǎn)業(yè)。具體來(lái)看,這一時(shí)期大致又可以分為外部引進(jìn)奠基發(fā)展(1949-1960)和獨立自主初步形成造修船工業(yè)體系(1961-1978)兩個(gè)階段。

1.新中國成立后的外部引進(jìn)奠基發(fā)展階段(1949-1960)。這一時(shí)期從1949年新中國成立開(kāi)始,一直持續到1960年左右,核心成就是在原蘇聯(lián)的技術(shù)援助下奠定了我國現代船舶工業(yè)的基礎。1953年6月,我國政府與原蘇聯(lián)政府簽訂了海軍訂貨協(xié)定(簡(jiǎn)稱(chēng)“六四協(xié)定”),通過(guò)“轉讓制造”方式引進(jìn)了蘇聯(lián)軍用艦艇制造技術(shù),建造了一批當時(shí)來(lái)看較為先進(jìn)的戰斗艦艇,由此開(kāi)啟了我國船舶工業(yè)的現代化奠基發(fā)展之路。在“轉讓制造”這一過(guò)程中,我國對當時(shí)江南、滬東、求新、蕪湖、武昌、廣州等船廠(chǎng)進(jìn)行了技術(shù)改造,新建了船用高中速柴油機,儀器儀表,特輔機,水聲設備,水中兵器等一批關(guān)鍵配套廠(chǎng)。在這批新建配套廠(chǎng)中,有6個(gè)屬于蘇聯(lián)成套技術(shù)援助的156項國家重點(diǎn)建設項目。在造船技術(shù)方面,焊接普遍替代了傳統的鉚接工藝,船體分段和總段建造法取代了整船散裝法,船舶工藝流程改進(jìn),機械化程度提高,造船周期縮短,造船質(zhì)量有了保證。到1959年,116艘軍用艦艇基本完工,其戰斗性能相當于國際上20世紀40年代末50年代初的水平,連同其他軍用船舶,10年內我國船舶工業(yè)共生產(chǎn)軍船484艘(中國船舶工業(yè)總公司辦公廳政策研究室,1994)。這一時(shí)期,船舶科學(xué)研究所、上海船舶工業(yè)學(xué)校和造船學(xué)院等船舶科研設計機構和學(xué)校從無(wú)到有創(chuàng )建起來(lái),在一些大學(xué)還設置了造船系科。蘇聯(lián)曾多次派專(zhuān)家前來(lái)指導、協(xié)助,我國也選派了近100名干部工人赴蘇聯(lián)學(xué)習,通過(guò)請進(jìn)來(lái)、走出去和邊干邊學(xué)的辦法,我國船舶技術(shù)管理干部和工人隊伍也逐步壯大起來(lái)。總的來(lái)說(shuō),在外部援助支持下,新中國船舶工業(yè)經(jīng)過(guò)10年艱苦創(chuàng )業(yè),初步實(shí)現了現代船舶工業(yè)的奠基發(fā)展。

2.獨立自主初步形成船舶工業(yè)體系階段(1961-1978)。這一時(shí)期主要從1961年到1978年黨的十一屆三中全會(huì )。這是中國船舶工業(yè)曲折前進(jìn)的18年,也是中國船舶工業(yè)取得突破性進(jìn)展形成完整工業(yè)體系的關(guān)鍵階段。1960年,蘇聯(lián)政府單方面毀約中蘇第二個(gè)海軍訂貨協(xié)定(簡(jiǎn)稱(chēng)“二四協(xié)定”),1966年,我國發(fā)生持續十年的“文化大革命”。在此背景下,我國船舶工業(yè)克服重重困難,自力更生,艱苦創(chuàng )業(yè),不但使我國濟身于世界上擁有核潛艇和遠洋靶場(chǎng)船隊的少數國家的行列,而且基本形成了相對完整的船舶工業(yè)體系。這一時(shí)期我國船舶工業(yè)主要有四個(gè)方面的貢獻(中國船舶工業(yè)總公司辦公廳政策研究室,1994):(1)我國船舶工業(yè)排除干擾,奮發(fā)圖強,獨立自主地研制出了核動(dòng)力潛艇、導彈驅逐艦和遠洋測量船等第一代戰斗艦艇和特種船舶;我國成為當時(shí)世界上第5個(gè)擁有核潛艇和第3個(gè)擁有遠洋靶場(chǎng)船隊的國家,船舶業(yè)的整體技術(shù)水平已相當于20世紀60年代初的國際水平。(2)批量建造了適應遠洋運輸發(fā)展需要的民用海洋船舶。大連、滬東、江南等船廠(chǎng)新(擴)建了9座萬(wàn)噸級以上的船臺,山海關(guān)、北海、澄西等船廠(chǎng)新(擴)建了8座萬(wàn)噸級以上的船塢,這些船臺和船塢形成了以大連、天津、上海、廣州為中心的大型船舶造修基地。據統計,我國1960年到1978年累計建造國內萬(wàn)噸級以上船舶119艘、197萬(wàn)噸,其中批量建造最大的為5萬(wàn)噸級油輪。(3)到20世紀70年代末,基本形成了比較完整的船舶配套網(wǎng)絡(luò )體系。船舶工業(yè)已經(jīng)擁有船用動(dòng)力、船用輔機和特種輔機、精密導航儀表、水聲、水中兵器、蓄電池等專(zhuān)業(yè)配套設備廠(chǎng)60多個(gè),加上冶金、機械、電子、兵器、化工、核工業(yè)等部門(mén)和有關(guān)省市自治區的船用配套設備廠(chǎng)點(diǎn),全國共有專(zhuān)業(yè)廠(chǎng)160多家、生產(chǎn)點(diǎn)350多個(gè)。(4)初步建立了專(zhuān)業(yè)比較齊全、試驗手段比較完備先進(jìn)的科研設計體系。我國船舶工業(yè)現有的科研設計機構,絕大部分是這期間創(chuàng )立和建設起來(lái)的。比如:中國艦船研究院1961年正式成立,該院所屬中國船舶科學(xué)研究中心,擁有先進(jìn)的齊裝配套的試驗水池群和風(fēng)洞、水筒、大型試驗平臺等試驗設施,在亞洲位居第一,在全世界也屈指可數,是當時(shí)專(zhuān)業(yè)配套齊全的綜合性艦船工程設計研究機構。上海船舶研究設計院1964年正式成立,目前仍是中國船舶工業(yè)集團公司旗下具有國際影響力的民用船舶設計單位。綜合來(lái)看,這一時(shí)期,我國船舶工業(yè)在曲折中前進(jìn),整體技術(shù)水平保持了基本穩定,基本形成了包括造船、修船、船舶配套以及船舶科研教育等相對完整的船舶工業(yè)體系。

(二)我國船舶工業(yè)改革開(kāi)放之后的振興發(fā)展階段(1979-2019)

以1978年改革開(kāi)放為標志,我國船舶工業(yè)進(jìn)入振興發(fā)展階段。船舶工業(yè)是我國改革開(kāi)放最早的領(lǐng)域之一,也是關(guān)系國家安全和重大國計民生的戰略性支柱產(chǎn)業(yè)。1977年12月,鄧小平提出“引進(jìn)國外先進(jìn)技術(shù),船舶出口打進(jìn)國際市場(chǎng)”的戰略決策,由此開(kāi)啟我國船舶工業(yè)振興之路。改革開(kāi)放40年來(lái),我國船舶工業(yè)經(jīng)歷了改革開(kāi)放釋放市場(chǎng)活力(1978-1998),由小到大高速度發(fā)展(1999-2008),由大到強高質(zhì)量發(fā)展(2009-2019)三個(gè)歷史發(fā)展階段;實(shí)現了由計劃經(jīng)濟走向市場(chǎng)經(jīng)濟,由國內市場(chǎng)走向國際市場(chǎng),由造船小國走向造船大國三個(gè)重大歷史性跨越。

1.船舶工業(yè)改革開(kāi)放釋放市場(chǎng)活力階段(1978-1998)。這一階段從1977年12月鄧小平提出“引進(jìn)國外先進(jìn)技術(shù)、出口打進(jìn)國際市場(chǎng)”的船舶工業(yè)發(fā)展戰略開(kāi)始,到1999年7月中國船舶工業(yè)總公司拆分實(shí)施重大改組為止。在“引進(jìn)國外先進(jìn)技術(shù)、出口打進(jìn)國際市場(chǎng)”戰略指引下,這一時(shí)期我國船舶工業(yè)從封閉走向開(kāi)放,產(chǎn)品由傳統以軍品為主轉向保軍轉民、軍民融合產(chǎn)品為主,開(kāi)拓國際市場(chǎng)的同時(shí)積極引進(jìn)外部先進(jìn)技術(shù),形成了“出口-引進(jìn)-提高-再出口”的外向型經(jīng)濟發(fā)展模式,開(kāi)啟了船舶工業(yè)現代化建設的新時(shí)代。這一時(shí)期,船舶工業(yè)通過(guò)高起點(diǎn)引進(jìn)國外先進(jìn)技術(shù),引進(jìn)先進(jìn)的關(guān)鍵生產(chǎn)設備,大規模開(kāi)展重點(diǎn)船廠(chǎng)技術(shù)改造,很快具備了建造符合國際規范和標準要求的船舶的能力,成功實(shí)現了船舶產(chǎn)品出口。在此基礎上,船舶工業(yè)不斷推進(jìn)在技術(shù)、標準、設施、管理、貿易等方面與國際全面接軌,并在消化吸收引進(jìn)技術(shù)的基礎上,逐步培育自主設計開(kāi)發(fā)能力,造船效率、水平和質(zhì)量大幅提高,很快在國際市場(chǎng)上占有了一席之地,國際市場(chǎng)份額由小到大,成為世界造船業(yè)中一支引人注目的重要力量。到1994年,我國首次超過(guò)德國成為世界造船第三大國,船舶工業(yè)成為這一時(shí)期我國機電產(chǎn)品出口創(chuàng )匯的支柱產(chǎn)業(yè)。在積極擴大開(kāi)放的同時(shí),船舶工業(yè)也進(jìn)行了生產(chǎn)經(jīng)營(yíng)管理體制機制改革,經(jīng)濟發(fā)展模式由計劃經(jīng)濟向市場(chǎng)經(jīng)濟轉型,政府計劃主導下的企事業(yè)單位,逐漸轉型為充滿(mǎn)市場(chǎng)競爭活力的企業(yè)法人實(shí)體和市場(chǎng)競爭主體。除此之外,這一時(shí)期我國軍用船舶建設也取得積極進(jìn)展,艦艇裝備研制能力提升明顯。我國在完成第一代艦艇研制的基礎上,不但加速改裝和更新了原有艦艇,還有重點(diǎn)地開(kāi)展了第二代艦艇和武器的研制,成功建成了導彈核潛艇和航天遠洋測量船隊,軍船出口也取得重要突破(譚作鈞,2009)。

2.船舶工業(yè)由小到大高速度發(fā)展階段(1999-2008年)。這一階段從1999年7月中國船舶工業(yè)總公司拆分實(shí)施重大改組開(kāi)始,到2008年我國船舶工業(yè)三大指標(造船完工量、新接訂單量、手持船舶訂單)超越日本躍居世界第2位為止。1999年7月,我國船舶工業(yè)為了激發(fā)國內市場(chǎng)活力,引入市場(chǎng)競爭機制,中國船舶工業(yè)總公司實(shí)施重大改組,拆分為中國船舶工業(yè)集團公司(簡(jiǎn)稱(chēng)中船工業(yè))和中國船舶重工集團公司(簡(jiǎn)稱(chēng)中船重工)兩大獨立企業(yè)。這一時(shí)期,國際船舶市場(chǎng)持續高度繁榮,海軍裝備市場(chǎng)轉型升級需求旺盛,給船舶工業(yè)快速發(fā)展帶來(lái)了難得的歷史機遇,以江蘇、山東為代表的地方船舶企業(yè)和合資企業(yè)也迅速發(fā)展起來(lái),造船技術(shù)能力快速提升,船舶工業(yè)規模效益和競爭力日益增強,逐漸發(fā)展成為與國有兩大造船企業(yè)集團不相上下的一支重要造船力量。從造船能力看,這一時(shí)期國內能夠建造萬(wàn)噸以上船舶的26家船舶企業(yè)中,地方船廠(chǎng)占據了其中的10家;從市場(chǎng)占有率看,以2002年底數據為例,國內造船業(yè)手持訂單總數達到1362萬(wàn)噸,其中地方系統的船舶企業(yè)手持訂單528萬(wàn)噸,占38.8%。充分競爭的市場(chǎng)環(huán)境,使得20世紀90年代中期以前“船舶工業(yè)總公司一家獨大,地方系統造船能力弱小”的市場(chǎng)格局完全改變,這一時(shí)期形成了兩大造船集團與地方造船力量“三分天下”的競爭格局。長(cháng)江口地區、珠江口地區、環(huán)渤海地區國家三大重點(diǎn)造船區域的建設迅猛推進(jìn),民船產(chǎn)業(yè)和海軍裝備研制實(shí)現了超常規發(fā)展,地方民營(yíng)和合資、外資造船企業(yè)競相發(fā)展,呈現出前所未有的蓬勃發(fā)展勢頭(譚作鈞,2009)。2008年,中國在造船產(chǎn)量上成功超越日本,由世界第三造船國躍升為世界第二,進(jìn)入了世界造船競爭的“第一方陣”,開(kāi)始向世界第一發(fā)起沖擊、向造船強國目標挺進(jìn)的新征程。

3.船舶工業(yè)由大到強高質(zhì)量發(fā)展階段(2009-2019年)。這一階段從2008年國際金融危機爆發(fā)開(kāi)始,一直持續到目前,仍處于船舶工業(yè)由大到強高質(zhì)量發(fā)展的階段。2008年國際金融危機爆發(fā)以來(lái),船舶工業(yè)發(fā)展面臨的內外部環(huán)境發(fā)生重大變化,全球經(jīng)濟發(fā)展緩慢、航運供求關(guān)系未見(jiàn)好轉、造船產(chǎn)能過(guò)剩問(wèn)題突出、造船成本控制壓力加大、金融機構收緊銀根、中美貿易戰風(fēng)險凸顯等各種挑戰紛至沓來(lái)。在此背景下,船舶行業(yè)全面深化改革,加快結構調整轉型升級追求高質(zhì)量發(fā)展已成行業(yè)共識。國家有關(guān)部門(mén)相繼出臺了《海洋工程裝備制造業(yè)中長(cháng)期發(fā)展規劃(2011~2020)》《海洋工程裝備科研項目指南(2012)》《高技術(shù)船舶科研計劃2012年度項目指南》《船舶工業(yè)加快結構調整促進(jìn)轉型升級實(shí)施方案(2013~2015年)》《關(guān)于化解產(chǎn)能?chē)乐剡^(guò)剩矛盾的指導意見(jiàn)》《船舶行業(yè)規范條件》等政策措施,積極引導船舶工業(yè)加強行業(yè)管理,化解產(chǎn)能過(guò)剩矛盾,加快結構調整,提高技術(shù)水平,促進(jìn)轉型升級。總體來(lái)看,這一時(shí)期船舶工業(yè)產(chǎn)業(yè)轉型升級和行業(yè)結構調整進(jìn)展順利,基本克服了船舶行業(yè)接單難、交船難、盈利難、融資難等不利影響,造船完工量、新接訂單量、手持訂單量等船舶經(jīng)濟運行各項指標占國際市場(chǎng)份額長(cháng)期位居第一,中國船舶工業(yè)國際市場(chǎng)競爭力明顯增強,世界船舶工業(yè)大國地位穩固,產(chǎn)業(yè)整體科技創(chuàng )新能力大幅提升,船舶工業(yè)基本實(shí)現了健康可持續發(fā)展。

二、我國船舶工業(yè)70年取得的輝煌成就

中國船舶工業(yè)歷經(jīng)70年發(fā)展,在新中國一窮二白的基礎上,建立了比較完整的船舶工業(yè)體系,實(shí)現了世界第一造船大國的夢(mèng)想,走出了一條從無(wú)到有,從弱到強,從跟跑到領(lǐng)跑的中國船舶工業(yè)發(fā)展之路。當前,我國船舶工業(yè)整體規模實(shí)力進(jìn)入世界前列,產(chǎn)業(yè)國際競爭力達到世界一流水平,船舶工業(yè)現代科技創(chuàng )新體系基本形成,中國船舶工業(yè)當前正處于歷史上的最好時(shí)期,造船強國之夢(mèng)曙光初現。

(一)船舶產(chǎn)業(yè)規模實(shí)力進(jìn)入世界前列

新中國成立之初,船舶生產(chǎn)規模極小,大陸船舶工廠(chǎng)大都遭到不同程度的破壞,生產(chǎn)陷于癱瘓狀態(tài),可以說(shuō)是一窮二白、百廢待興。有統計資料可查的1952年,全國在大陸的船廠(chǎng)約20余家,職工人數不足2萬(wàn),船舶工業(yè)的總產(chǎn)值僅1億元左右,年造船產(chǎn)量為1萬(wàn)噸左右(楊久炎,2009)。到20世紀80年代初期,我國年造船產(chǎn)量?jì)H40萬(wàn)噸左右,占世界造船總產(chǎn)量的1%,世界排名第13位,僅為當時(shí)世界第一造船大國日本的二十分之一。1994年,我國造船產(chǎn)量躍居世界第三,但占世界造船總量的份額還只有5%左右(圖1),與日、韓各占35%以上相比差距十分明顯。2006年,我國船舶完工量達到1452萬(wàn)載重噸,占全球船舶完工量的19%(圖1);我國船舶企業(yè)新接訂單4251萬(wàn)噸,手持訂單6872萬(wàn)噸,占全球訂單的24%;連續12年成為世界第三造船大國,且與排名前兩位的韓國和日本的差距明顯縮小。2008年,中國在造船產(chǎn)量上成功超越日本,三大指標均躍居世界第二位。其中:我國造船完工量達到2881萬(wàn)噸,占世界造船完工量的29.5%;新接訂單5818萬(wàn)噸,占世界市場(chǎng)份額37.7%;手持船舶訂單超過(guò)2億噸,占世界市場(chǎng)份額35.5%。2010年,中國三大造船指標首次同時(shí)躍居世界首位。其中:我國造船完工量6120.5萬(wàn)載重噸,占世界總量的比重為41.9%,韓日分別占31.9%和21.5%;我國新接訂單量5845.9萬(wàn)載重噸,占世界總量的48.5%,韓日分別占38.3%和6.1%;截止2010年12月底,我國手持訂單量19291.5萬(wàn)載重噸,占世界總量的40.8%,韓日分別占33.1%和17.6%。2011年以后,盡管受?chē)H金融危機滯后影響,我國造船完工量、新接訂單量、手持訂單量三大指標占世界市場(chǎng)份額絕對比重呈逐年下降態(tài)勢,但上述三個(gè)指標占世界比重總體長(cháng)期保持在35%以上的較高水平(表2)。造船完工量、新接訂單量、手持訂單量是國際通行的反映船舶行業(yè)經(jīng)濟運行的三大重要指標,經(jīng)過(guò)70年的發(fā)展,我國已經(jīng)能夠自主設計和建造大多數船型,中國船舶工業(yè)三大核心指標目前已經(jīng)持續10多年保持國際領(lǐng)先地位,世界造船大國地位十分穩固。

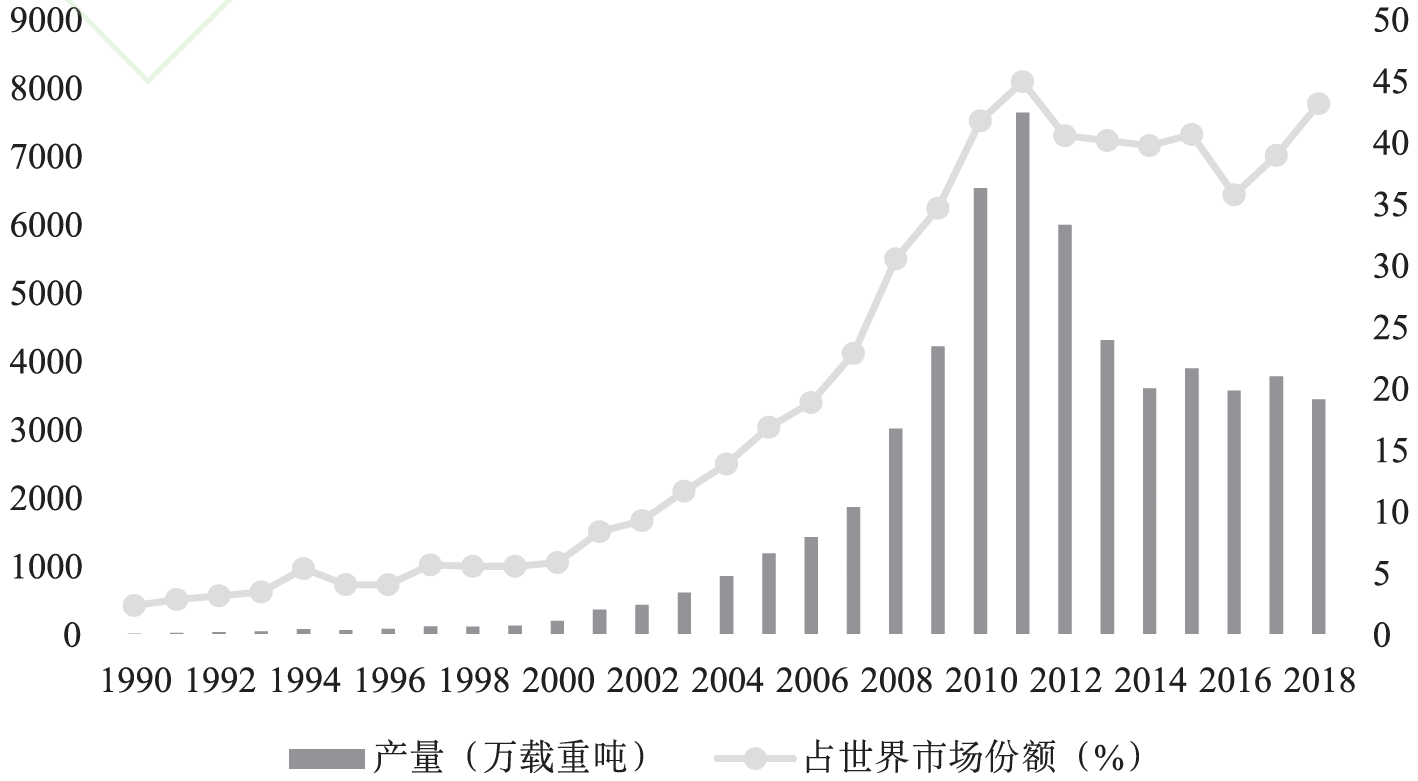

圖1 我國船舶工業(yè)產(chǎn)量(造船完工量)變化情況(1990-2018年)

數據來(lái)源:作者根據中國船舶工業(yè)行業(yè)協(xié)會(huì )公開(kāi)披露的統計數據繪制(1990年-2018年)。

表2 我國2011年以來(lái)船舶工業(yè)三大指標占世界比重狀況

數據來(lái)源:作者根據中國船舶工業(yè)行業(yè)協(xié)會(huì )公開(kāi)披露的統計數據繪制(2011年-2018年)。

(二)船舶產(chǎn)業(yè)國際競爭力達到世界一流水平

船舶工業(yè)出口水平是反映一國船舶工業(yè)國際競爭力的重要指標,中國當前與韓國、日本一起已是世界公認的三大船舶工業(yè)大國。新中國成立時(shí),我國船舶工業(yè)主要以軍用為主,沿海內河交通民用船舶也主要以?xún)刃铻橹鳎瑤缀鯖](méi)有船舶工業(yè)產(chǎn)品對外出口。20世紀80年代到2000年之前,我國船舶制造仍然主要以國內需求為主,造船量占世界造船總量份額長(cháng)期維持在5%以下,船舶工業(yè)仍是以典型的內向型經(jīng)濟為主,船舶出口占比極低。改革開(kāi)放初期,我國確立了“引進(jìn)國外先進(jìn)技術(shù)、出口打進(jìn)國際市場(chǎng)”的船舶工業(yè)發(fā)展戰略,通過(guò)高起點(diǎn)引進(jìn)國外的先進(jìn)技術(shù)和關(guān)鍵生產(chǎn)設備對重點(diǎn)船廠(chǎng)進(jìn)行技術(shù)改造,很快具備了建造符合國際規范和國際標準要求的船舶的能力,初步實(shí)現了船舶產(chǎn)品出口。這一時(shí)期我國船舶工業(yè)在基礎相對薄弱的情況下,通過(guò)“引進(jìn)來(lái)”在技術(shù)、標準、設施、管理、貿易等方面不斷與國際全面接軌,逐步培育了自主設計開(kāi)發(fā)能力,造船效率、水平和質(zhì)量明顯提高,產(chǎn)品結構從常規船型逐步發(fā)展到了若干高技術(shù)、高附加值船舶。到1994年,我國首次超過(guò)德國成為世界第三大造船國家。進(jìn)入21世紀尤其是2002年中國加入世貿組織以來(lái),以1999年中國船舶工業(yè)總公司改組為兩大船舶集團公司為標志,我國船舶工業(yè)國際化、市場(chǎng)化進(jìn)程進(jìn)一步加快,船舶工業(yè)由內需經(jīng)濟向出口經(jīng)濟快速轉型,國際市場(chǎng)上的競爭力進(jìn)一步增強,國際市場(chǎng)占有率明顯提高。黨的十八大以來(lái),完工出口船占全國完工量比重、新承接出口船訂單占新接訂單量比重、手持出口船訂單占手持訂單量比重三項指標長(cháng)期處于80%以上高位(表3),表明我國船舶工業(yè)已成為最具國際競爭力的外向型經(jīng)濟產(chǎn)業(yè)。2010年以來(lái),盡管受?chē)H市場(chǎng)低迷影響,我國完工出口船、新承接出口船訂單和手持出口船舶訂單三項指標近年來(lái)我國均呈不同程度下降趨勢(圖2),但由于日本和韓國上述指標下降幅度更大,使得我國船舶出口國際競爭力相對變得更強(表3)。

圖2 我國船舶工業(yè)2011年以來(lái)三大指標出口變化情況(單位:萬(wàn)載重噸)

資料來(lái)源:作者根據中國船舶工業(yè)行業(yè)協(xié)會(huì )公開(kāi)披露的統計數據繪制(2011年-2018年)。

表3顯示了我國2011年之后出口船舶三大指標占全國的比重情況。可以看出,我國船舶工業(yè)出口比重呈逆勢上升態(tài)勢,表明我國船舶工業(yè)國際市場(chǎng)競爭力不降反增。完工出口船占全國完工量的比重,由2011年的81.60%逐年上升到2018年的91.50%,呈波動(dòng)中逐年上升態(tài)勢;新承接出口船訂單占全國新接訂單量的比重,由2011年的76.40%波動(dòng)上升到2018年的87.40%,呈波動(dòng)中緩慢上升態(tài)勢;手持出口船訂單占手持訂單量的比重,由2011年的91.20%快速回落至2012年的82.7%,后逐年上升到2018年的89.10%,呈波動(dòng)中基本保持穩定態(tài)勢。不難發(fā)現,我國出口船舶三大指標占全國的比重2011年至2018年呈穩定增長(cháng)態(tài)勢,表明在中美貿易摩擦、國際需求趨緩背景下,我國船舶工業(yè)出口國際競爭力仍然保持了穩中有升的上行態(tài)勢。

表3 我國出口船舶三大指標占全國比重

資料來(lái)源:作者根據中國船舶工業(yè)行業(yè)協(xié)會(huì )公開(kāi)披露的統計數據繪制(2011年-2018年)。

(三)基本形成了船舶工業(yè)現代科技創(chuàng )新體系

1949年新中國成立后,我國在第一代新技術(shù)艦艇研制工程帶動(dòng)下,基本上形成了科研、設計、試制、生產(chǎn)、試驗和維修等配套成形的,具有相當規模和實(shí)力的現代船舶工業(yè)體系,但當時(shí)船舶工業(yè)主要以軍用船舶為主,民用船舶工業(yè)發(fā)展嚴重滯后,僅能修造沿江、沿海中小型船舶,既無(wú)科研試驗設施,亦無(wú)開(kāi)發(fā)設計能力(王榮生,2008)。20世紀60年代之后,我國成立了中國艦船研究院、上海船舶研究設計院等一系列船舶工業(yè)科研院所,初步建立了專(zhuān)業(yè)比較齊全、試驗手段比較完備先進(jìn)的科研設計體系,但當時(shí)我國船舶工業(yè)科研工作仍處于引進(jìn)、消化、吸收階段,船舶工業(yè)科技創(chuàng )新體系建設尚處于起步階段。從20世紀80年代起,根據黨和國家關(guān)于“經(jīng)濟建設必須依靠科學(xué)技術(shù),科學(xué)技術(shù)必須面向經(jīng)濟建設”的方針和鄧小平同志關(guān)于“科學(xué)技術(shù)是第一生產(chǎn)力”的指示,中國船舶工業(yè)從引進(jìn)消化到自主開(kāi)發(fā)、集成創(chuàng )新,科技創(chuàng )新逐步走上正軌。這一時(shí)期船舶工業(yè)科研院所、高等院校等專(zhuān)門(mén)研究設計機構初步完成了消化吸收階段,主流船型開(kāi)發(fā)大型化、系列化、批量化逐漸取得新突破,自主開(kāi)發(fā)、擁有自主知識產(chǎn)權的出口船舶日益增多,同時(shí)逐步培養了一批涉及船舶建造、船舶配套、船舶修理和海洋工程專(zhuān)用設備制造等全產(chǎn)業(yè)鏈的高技術(shù)研發(fā)人才隊伍。進(jìn)入21世紀以后,以企業(yè)為主體的科技創(chuàng )新體系逐步完善,產(chǎn)學(xué)研融合發(fā)展的創(chuàng )新生態(tài)初步形成,科技創(chuàng )新能力大幅提升。一是船型開(kāi)發(fā)和產(chǎn)品結構優(yōu)化升級進(jìn)展迅速,高技術(shù)船舶和海洋工程領(lǐng)域取得了重要突破。主流船型基本實(shí)現了大型化、系列化、批量化,90%以上的出口船舶為自主開(kāi)發(fā)、擁有自主知識產(chǎn)權的品牌船型,船舶制造業(yè)正朝著(zhù)設計智能化、產(chǎn)品智能化、管理精細化和信息集成化等方向發(fā)展。二是船舶工業(yè)產(chǎn)學(xué)研融合取得新進(jìn)展,行業(yè)發(fā)展創(chuàng )新生態(tài)初步建立。比如:中國深遠海海洋工程裝備技術(shù)產(chǎn)業(yè)聯(lián)盟,中國海洋材料技術(shù)創(chuàng )新聯(lián)盟和船舶海工、新材料產(chǎn)業(yè)聯(lián)盟等近年來(lái)相繼組建成立。截至2016年底,船舶工業(yè)國家級企業(yè)技術(shù)中心累計達27家,上海船舶工藝研究所等5家單位成為國家工程實(shí)驗室的技術(shù)依托單位。三是自主研發(fā)能力和船用設備配套能力逐年提高。三大主流船型全面升級換代,戰略性、前瞻性產(chǎn)品研發(fā)穩步推進(jìn),一批自主品牌動(dòng)力裝備研發(fā)取得突破,常規產(chǎn)品優(yōu)化、創(chuàng )新能力日益增強,高技術(shù)、高附加值產(chǎn)品開(kāi)發(fā)能力不斷提升,船用設備制造本土化率進(jìn)一步提高,船舶工業(yè)核心競爭力逐漸增強。

(四)初步建立了現代高水平的船舶工業(yè)體系

早在20世紀60年代,我國已經(jīng)基本形成了軍民用船、造修船等相對完整的船舶工業(yè)體系,產(chǎn)業(yè)鏈上下游的機電、鋼鐵、化工、航運、海洋資源勘采等產(chǎn)業(yè)配套也初步建立。改革開(kāi)放以后,我國船舶工業(yè)體系進(jìn)一步優(yōu)化,主要船舶企業(yè)逐步建立了現代造船模式,基本實(shí)現了規模化、標準化造船,造船效率大幅提升。20世紀80年代初,為滿(mǎn)足建造出口船需要,我國開(kāi)始成套成體系引進(jìn)、轉化國際標準和國外先進(jìn)標準,初步形成了船舶標準體系。步入新世紀后,船舶工業(yè)標準體系建設不斷完善,船舶標準化步入高速發(fā)展、規模壯大階段,我國自主制定了《船舶工業(yè)標準體系》(2012版)等大量標準,為主流船型設計建造提供了有力支撐。目前,我國骨干船舶企業(yè)已經(jīng)逐步建立健全從生產(chǎn)策劃到生產(chǎn)技術(shù),再到生產(chǎn)計劃和生產(chǎn)組織的完整生產(chǎn)管理體系,骨干船廠(chǎng)在典型船型上的建造周期和管理指標已接近世界先進(jìn)水平,主要船廠(chǎng)造船效率與日韓之間的差距已經(jīng)大大縮短。黨的十八大以來(lái),我國船舶工業(yè)進(jìn)入深化結構調整、加快轉型升級、實(shí)現高質(zhì)量發(fā)展的全面做強階段,以《中國造船質(zhì)量標準》《綠色船舶規范》《智能船舶規范》等為代表的一批重大標準頒布實(shí)施,我國船舶設計、建造、修理行業(yè)準入標準基本建立,對口國際標準轉化率已達到70%左右。經(jīng)過(guò)70年的發(fā)展,我國船舶行業(yè)產(chǎn)業(yè)鏈進(jìn)一步完善,船舶工業(yè)標準體系逐步建立,涉及船舶制造、船舶修理、船舶配套以及海洋工程裝備等產(chǎn)業(yè)協(xié)調發(fā)展、相互支撐的產(chǎn)業(yè)標準體系和規范體系日益成熟,現代高水平的新型船舶工業(yè)體系初步形成,船舶企業(yè)核心競爭力進(jìn)一步增強。

三、當前我國船舶工業(yè)存在的深層次問(wèn)題

歷經(jīng)70年的艱辛發(fā)展,一方面我國船舶工業(yè)取得了輝煌成就,另一方面也累積了眾多深層次的問(wèn)題,有必要客觀(guān)審視當前我國船舶工業(yè)面臨的主要困難和挑戰。當前,面臨持續低迷的世界航運市場(chǎng)和嚴峻的國際競爭形勢,我國船舶工業(yè)在外部市場(chǎng)環(huán)境、行業(yè)生存空間、內部經(jīng)營(yíng)管理、科技體制機制等諸多方面還有許多深層次的矛盾有待解決,船舶工業(yè)實(shí)現由大變強的歷史跨越形勢復雜嚴峻。

(一)外部市場(chǎng)有效需求長(cháng)期處于低迷狀態(tài)

自2008年國際金融危機爆發(fā)以來(lái),我國船舶工業(yè)外部市場(chǎng)環(huán)境長(cháng)期低迷,接單難、交船難、融資難、生存難問(wèn)題長(cháng)期存在,目前仍舊處于“L”型經(jīng)濟的深度調整期。受?chē)H金融危機、歐洲債務(wù)危機、國內經(jīng)濟增速日益放緩、中美“貿易戰”和船舶環(huán)保新規實(shí)施等諸多國際國內因素影響,我國船舶工業(yè)外部市場(chǎng)環(huán)境一直相對較為惡劣。一方面,世界經(jīng)濟復蘇放緩,國際貿易保護主義回潮,航運市場(chǎng)供求矛盾沒(méi)有根本解決,船舶訂單逐步減少;另一方面,國際油價(jià)的暴跌降低船東訂造節能型船舶的積極性、延緩老舊船舶的拆解、船東提高航速釋放運力,降低了新船需求。尤其是愈演愈烈的中美“貿易戰”背景下,全球經(jīng)濟增速放緩,航運市場(chǎng)持續低迷,我國船舶工業(yè)市場(chǎng)有效需求一直不足。受?chē)H市場(chǎng)持續低迷和部分企業(yè)破產(chǎn)重組等因素影響,金融機構對船舶工業(yè)的信貸政策也相對偏緊,差異化信貸政策落實(shí)不明顯,“融資難、融資貴”仍然是船舶工業(yè)面臨的突出問(wèn)題,企業(yè)融資壓力相對較大,嚴重影響我國船舶工業(yè)的健康發(fā)展。

(二)行業(yè)內部轉型升級任務(wù)多、包袱重

從供給來(lái)看,我國船舶工業(yè)產(chǎn)能過(guò)剩的矛盾沒(méi)有得到根本緩解,船舶工業(yè)內部轉型升級任務(wù)多、包袱重。盡管船舶企業(yè)通過(guò)兼并重組等多種舉措,有效緩解了船舶過(guò)剩產(chǎn)能帶來(lái)的不利影響,但面對低迷的市場(chǎng),我國船舶行業(yè)的產(chǎn)能利用率依然處于低位,離行業(yè)整體的產(chǎn)能利用率合理水平還有較大差距(中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所,2018)。同時(shí),受新船價(jià)格持續走低、原材料成本大幅上漲、船東頻繁改單、船舶企業(yè)開(kāi)工不足、融資成本高企等因素影響,加之近年來(lái)勞動(dòng)力成本、財務(wù)費用、物流成本的剛性上漲,給船舶企業(yè)經(jīng)營(yíng)帶來(lái)很大壓力,船舶行業(yè)盈利能力大幅下降,行業(yè)整體經(jīng)濟效益不佳,行業(yè)平穩健康發(fā)展受到巨大挑戰(中國船舶工業(yè)行業(yè)協(xié)會(huì ),2019)。在市場(chǎng)倒逼機制和政策引導的共同作用下,我國船舶工業(yè)過(guò)剩產(chǎn)能尚需要進(jìn)一步壓減,兼并重組需要加速推進(jìn),產(chǎn)業(yè)集中度可以進(jìn)一步提高。

(三)協(xié)同創(chuàng )新體制機制有待進(jìn)一步優(yōu)化

當前,我國船舶工業(yè)創(chuàng )新生態(tài)和創(chuàng )新體系有待進(jìn)一步優(yōu)化,激勵持續創(chuàng )新的體制機制有待進(jìn)一步完善,創(chuàng )新整體水平與世界造船強國相比仍有較大差距(李毅中,2016)。船舶企業(yè)普遍面臨著(zhù)創(chuàng )新能力差、產(chǎn)品科技附加值偏低、高端產(chǎn)品自主設計能力偏弱、設計配套對外依存度偏高、科技創(chuàng )新與實(shí)業(yè)需求脫離嚴重等諸多問(wèn)題。隨著(zhù)國際船舶市場(chǎng)競爭日趨激烈,日、韓、歐盟等發(fā)達國家和地區加強對我國技術(shù)封鎖,建立獨立自主的激勵船舶企業(yè)持續創(chuàng )新的體制機制的重要性日益突出(吳秀霞,2017)。從創(chuàng )新的維度來(lái)看,目前我國船舶工業(yè)對創(chuàng )新引領(lǐng)實(shí)體經(jīng)濟的認識還不到位,對創(chuàng )新的內涵理解過(guò)于狹窄,更多關(guān)注和偏重技術(shù)創(chuàng )新,而忽略了商業(yè)模式、企業(yè)制度、組織方式、運營(yíng)模式、生產(chǎn)方式、薪酬激勵、管理方法等方面的創(chuàng )新,協(xié)同創(chuàng )新能力明顯不足。有必要建立和完善激勵船舶企業(yè)持續創(chuàng )新的體制機制,充分發(fā)揮創(chuàng )新在船舶產(chǎn)業(yè)轉型升級中的全面引領(lǐng)作用,加強船舶產(chǎn)業(yè)鏈上下游聯(lián)合,深化“產(chǎn)學(xué)研用”合作,構建互聯(lián)互通、全球協(xié)同的創(chuàng )新網(wǎng)絡(luò ),提升船舶工業(yè)協(xié)同創(chuàng )新能力。

(四)企業(yè)內部管理精細化水平有待提高

隨著(zhù)國際競爭愈加激烈,船舶工業(yè)內部管理水平亟待提高。國際金融危機以來(lái),我國船舶企業(yè)經(jīng)濟效益同比大幅下滑,除外部環(huán)境影響外,面對市場(chǎng)競爭的變化,船舶企業(yè)內部管理能力不足也是造成利潤下滑的主要原因。盡管骨干企業(yè)在降本增效方面取得不錯的成績(jì),但部分企業(yè)仍難以有效降低研發(fā)、制造和人工成本;難以嚴格執行生產(chǎn)計劃,提高管理效率;難以從設計、工藝、采購等方面提升產(chǎn)品質(zhì)量,降低內外部質(zhì)量風(fēng)險;部分船舶企業(yè)財務(wù)風(fēng)險管控能力缺乏,導致資金總量缺口問(wèn)題較為嚴重,融資成本居高不下,墊付資金顯著(zhù)增多,現金流日趨緊張。在當前激烈的市場(chǎng)競爭中,船舶工業(yè)結構調整與轉型升級已成行業(yè)共識,船舶企業(yè)內部精細化管理水平亟須快速提高。

四、我國船舶工業(yè)70年發(fā)展取得的經(jīng)驗啟示

回顧我國船舶工業(yè)新中國成立70年來(lái)從無(wú)到有、由小到大、由弱轉強的發(fā)展歷程與輝煌成就,有必要站在新的歷史起點(diǎn),客觀(guān)系統總結船舶工業(yè)70年的基本發(fā)展經(jīng)驗,以期為船舶工業(yè)“由大轉強”高質(zhì)量發(fā)展提供借鑒和奠定基礎。

(一)必須順應產(chǎn)業(yè)發(fā)展的客觀(guān)規律順勢而為

世界船舶工業(yè)梯度轉移的客觀(guān)規律表明,隨著(zhù)國際貿易和世界經(jīng)濟的發(fā)展,世界船舶制造中心經(jīng)歷了多次從先行工業(yè)國家向后起工業(yè)國家轉移更替的歷史進(jìn)程。20世紀50年代以前,世界造船中心在歐洲;20世紀50年代隨著(zhù)日本造船業(yè)的崛起和70年代韓國造船業(yè)的逐步崛起,東亞成為世界造船中心。世界造船王國的轉移交替還呈現出周期成倍遞減的規律:英國占據世界船舶霸主地位約100年;日本保持世界造船大國地位近50年,周期縮短一半;韓國作為世界造船大國的時(shí)間約為25年,周期再縮短一半(陰晴等,2018)。新中國成立70年來(lái),我國船舶工業(yè)由封閉走向開(kāi)放,抓住了世界船舶工業(yè)梯度轉移的歷史機遇,由此確立了我國當前世界船舶大國的歷史地位。當前,世界造船業(yè)競爭格局總體上呈現出中日韓三足鼎立、歐洲逐漸衰退的態(tài)勢,與日韓等國船舶工業(yè)相比,我國國內市場(chǎng)需求潛力巨大,具有“雖不能保證必贏(yíng),但肯定不會(huì )輸”的底氣。只要我們順應世界船舶工業(yè)發(fā)展的客觀(guān)規律,保持戰略定力和發(fā)展耐性,堅持船舶工業(yè)的正確發(fā)展方向不動(dòng)搖不折騰,積極應對我國船舶工業(yè)發(fā)展壯大過(guò)程中必然出現的不可回避的階段性問(wèn)題和挑戰,我國船舶工業(yè)就能夠實(shí)現高質(zhì)量發(fā)展完成“由大轉強”的歷史跨越。

(二)必須以創(chuàng )新為第一驅動(dòng)力追求高質(zhì)量發(fā)展

船舶工業(yè)70年的發(fā)展歷程表明,科技創(chuàng )新是一項長(cháng)期性的戰略任務(wù),絕不僅僅是應對危機或迫于生存壓力的一時(shí)之舉。全行業(yè)必須認識到,只有通過(guò)持續創(chuàng )新,我國船舶工業(yè)才能在激烈的國際競爭中實(shí)現基業(yè)長(cháng)青。船舶工業(yè)的發(fā)展方向,必須從主要依靠生產(chǎn)要素投入、依靠低勞動(dòng)成本的粗放型發(fā)展,向技術(shù)創(chuàng )新驅動(dòng)、注重質(zhì)量品牌、效率效益的集約型發(fā)展方式轉變。只有建立創(chuàng )新驅動(dòng)長(cháng)效機制,增強船舶工業(yè)自主創(chuàng )新能力,提高管理水平和生產(chǎn)效率,才能實(shí)現船舶工業(yè)高質(zhì)量發(fā)展。船舶企業(yè)應積極發(fā)揮創(chuàng )新的主體核心地位,加強科技創(chuàng )新、管理創(chuàng )新、業(yè)務(wù)模式創(chuàng )新,政府應發(fā)揮政策支持和引導促進(jìn)作用,共同探索適合我國船舶工業(yè)振興的新道路、新模式。應進(jìn)一步完善創(chuàng )新研發(fā)體系和機制,以自主創(chuàng )新推進(jìn)產(chǎn)業(yè)結構調整和發(fā)展方式轉變;進(jìn)一步加強基礎共性技術(shù)和前沿技術(shù)研究,強化創(chuàng )新基礎,增強技術(shù)儲備,打造原始創(chuàng )新能力;利用國內的工程技術(shù)研究中心、工程實(shí)驗室等創(chuàng )新平臺,完善產(chǎn)業(yè)技術(shù)創(chuàng )新體系;利用公共服務(wù)平臺,提升產(chǎn)業(yè)基礎共性技術(shù)研發(fā)能力,完善產(chǎn)業(yè)技術(shù)基礎體系;大力開(kāi)展節能、減排、低碳、環(huán)保等方面的新技術(shù)研發(fā),開(kāi)發(fā)環(huán)境友好型的綠色船舶,引領(lǐng)市場(chǎng)需求;實(shí)施重大創(chuàng )新項目,實(shí)現產(chǎn)學(xué)研用結合,解決相關(guān)領(lǐng)域的技術(shù)難題。

(三)必須堅持在開(kāi)放中增強競爭實(shí)力和市場(chǎng)活力

船舶工業(yè)是我國開(kāi)放最早的領(lǐng)域之一,也是充分競爭的國際一體化的綜合性產(chǎn)業(yè)門(mén)類(lèi)。新中國成立70年來(lái),尤其是改革開(kāi)放40年來(lái),正是由于我國船舶工業(yè)積極融入全球產(chǎn)業(yè)分工鏈和價(jià)值鏈,不斷深化對外開(kāi)放,積極開(kāi)展國際合作,深度融入全球市場(chǎng),才促使船舶工業(yè)在國際競爭中不斷發(fā)展壯大,綜合實(shí)力明顯增強,由此成長(cháng)為世界最主要的造船大國。從我國船舶工業(yè)對外開(kāi)放的發(fā)展歷程來(lái)看,不同發(fā)展階段對外開(kāi)放的策略也不盡相同。1978年至20世紀末,我國確立了以出口為導向的開(kāi)放發(fā)展道路,對外開(kāi)放以“引進(jìn)來(lái)”為主,注重加強技術(shù)、標準等引進(jìn),船舶工業(yè)走出國門(mén)實(shí)現了產(chǎn)品出口,并且在激烈的國際市場(chǎng)競爭中不斷發(fā)展壯大,走出了一條“出口-引進(jìn)-提高-再出口”的成功道路。2002年以后國際金融危機爆發(fā)以前,我國適時(shí)調整了外商準入政策,繼續擴大開(kāi)發(fā)積極吸引外商投資,鼓勵外資進(jìn)入船舶設計修理建造、配套產(chǎn)品設計建造等領(lǐng)域。2008年國際金融危機爆發(fā)以后,我國根據造船業(yè)發(fā)展環(huán)境和市場(chǎng)地位變化,在高端船型、船舶配套和常規船舶領(lǐng)域采取了“有收有放”的階段性政策。黨的十八屆三中全會(huì )文件和國家頒布的有關(guān)船舶行業(yè)的若干文件,還從對外投資合作,培育國際一流集團,獲取先進(jìn)技術(shù)、品牌,優(yōu)化產(chǎn)業(yè)布局等角度,為船舶工業(yè)指明了“走出去”的發(fā)展方向。2018年7月,新的《外商投資準入特別管理措施(負面清單)(2018年版)》取消了船舶(含分段)設計、制造與修理須由中方控股的要求,意味著(zhù)船舶工業(yè)實(shí)現全面對外開(kāi)放。堅持“引進(jìn)來(lái)”與“走出去”并重的發(fā)展戰略,有效發(fā)揮國際國內兩個(gè)市場(chǎng)的活力,鼓勵企業(yè)在參與國際競爭中增強實(shí)力,是我國船舶工業(yè)70年發(fā)展的有益經(jīng)驗。

(四)必須注重發(fā)揮產(chǎn)業(yè)政策的促進(jìn)與引導作用

我國船舶工業(yè)70年的發(fā)展歷程可以看出,船舶工業(yè)快速發(fā)展壯大離不開(kāi)國家產(chǎn)業(yè)政策的有效促進(jìn)與積極引導。船舶產(chǎn)業(yè)政策的影響,在改革開(kāi)放之前主要表現為黨和國家領(lǐng)導人對船舶工業(yè)的重視和關(guān)心,以及骨干船舶企事業(yè)單位的貫徹落實(shí)上。這一時(shí)期,船舶產(chǎn)業(yè)政策往往是黨和國家領(lǐng)導人或親臨船舶工業(yè)企事業(yè)單位視察,或聽(tīng)取匯報之后,針對船舶工業(yè)作出重要批示或具體指示;根據黨和國家領(lǐng)導人的批示指示精神,船舶工業(yè)積極貫徹落實(shí),進(jìn)而推動(dòng)船舶產(chǎn)業(yè)健康可持續發(fā)展。改革開(kāi)放尤其是進(jìn)入新世紀之后,我國先后出臺了《船舶工業(yè)中長(cháng)期發(fā)展規劃(2006-2015年)》《船舶工業(yè)科技發(fā)展“十一五”規劃綱要》《船舶工業(yè)調整和振興規劃》《船舶工業(yè)深化結構調整加快轉型升級行動(dòng)計劃(2016-2020年)》等涉及船舶工業(yè)的專(zhuān)項規劃,用以指導船舶工業(yè)沿著(zhù)正確道路健康可持續發(fā)展。國家頒布實(shí)施的《中國制造2025》《關(guān)于推進(jìn)國際產(chǎn)能和裝備制造合作的指導意見(jiàn)》《關(guān)于金融支持船舶工業(yè)加快結構調整促進(jìn)轉型升級的指導意見(jiàn)》《關(guān)于開(kāi)展首臺(套)重大技術(shù)裝備保險補償機制試點(diǎn)工作的通知》《關(guān)于實(shí)施增強制造業(yè)核心競爭力重大工程包的通知》等一系列政策措施,也有利于支持船舶工業(yè)健康可持續發(fā)展。《關(guān)于促進(jìn)旅游業(yè)改革發(fā)展的若干意見(jiàn)》《關(guān)于促進(jìn)海運業(yè)健康發(fā)展的若干意見(jiàn)》《能源發(fā)展戰略行動(dòng)計劃(2014-2020年》等政策文件,也對我國船舶工業(yè)構成重大政策利好。可以看出,船舶工業(yè)的健康可持續發(fā)展,離不開(kāi)黨和政府的大力支持,產(chǎn)業(yè)政策作為國家和政府調控船舶工業(yè)的有效手段,必須注重發(fā)揮產(chǎn)業(yè)政策的促進(jìn)和引導作用。

參考文獻

[1]中國船舶工業(yè)行業(yè)協(xié)會(huì ).船舶工業(yè)60年[J].中國遠洋航務(wù),2009(10):20-22.

[2]中國船舶工業(yè)總公司辦公廳政策研究室.船舶工業(yè)的三次飛躍[J].當代中國史研究,1994(4):50-57.

[3]譚作鈞.鑄劍衛海疆跨越創(chuàng )輝煌——中國船舶工業(yè)發(fā)展60年[J].求是,2009(21):33-35.

[4]楊久炎.創(chuàng )新鑄就造船強國夢(mèng)——中國船舶工業(yè)60年的輝煌成就[J].廣東造船,2009(5):14-15.

[5]王榮生.船舶工業(yè)幾代人的夢(mèng)想變?yōu)楝F實(shí)[J].中國發(fā)展觀(guān)察,2008(10):56-59.

[6]中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所.2018中國工業(yè)發(fā)展報告——船舶工業(yè)[M].北京:經(jīng)濟管理出版社,2018:195-206.

[7]中國船舶工業(yè)行業(yè)協(xié)會(huì ).2018年船舶工業(yè)經(jīng)濟運行分析[N].中國船舶報,2019年01月09日。

[8]李毅中.加快新舊動(dòng)能轉換提供高端供給[N].中國船舶報,2016年3月15日。

[9]吳秀霞.船舶智能制造技術(shù)專(zhuān)項實(shí)施進(jìn)展如何?[N].中國船舶報,2017年11月23日。

[10]陰晴,謝予,朱永安.中國造船業(yè)對外開(kāi)放“四十年”:歷程、路徑及影響分析[J].船舶標準化與質(zhì)量,2018(5):47-49.

胡文龍.中國船舶工業(yè)70年:歷程、成就及啟示[J/OL].中國經(jīng)貿導刊(中),2019(11):28-34[2019-11-20].http://kns.cnki.net/kcms/detail/11.3876.f.20191118.1022.018.html.