摘要:以世界投入產(chǎn)出表和聯(lián)合國商品貿易數據庫為基礎,運用投入產(chǎn)出和社會(huì )網(wǎng)絡(luò )的分析方法探討了中國醫藥業(yè)參與全球產(chǎn)業(yè)鏈的特征。結果表明:從產(chǎn)業(yè)間關(guān)聯(lián)來(lái)看,與我國醫藥制造業(yè)后向關(guān)聯(lián)緊密的境外產(chǎn)業(yè)是種植畜牧業(yè)、化工業(yè)、商務(wù)服務(wù)業(yè),而前向關(guān)聯(lián)中出口份額較大的產(chǎn)品是原料藥和藥用輔料。從產(chǎn)業(yè)內貿易來(lái)看,我國已建立了廣泛的個(gè)人防護品、醫用耗材、藥物與醫療器械貿易伙伴關(guān)系,但與美國和印度相比,貿易結構過(guò)于集中,貿易網(wǎng)絡(luò )異質(zhì)性有待提升,中介能力和支配資源的能力較弱;其中,受自主創(chuàng )新不足的影響,醫藥進(jìn)口來(lái)源地高度集中在美國、德國、日本、瑞士、法國等發(fā)達國家。為此,應加快關(guān)鍵技術(shù)創(chuàng )新,擴大貿易伙伴范圍,備份重點(diǎn)領(lǐng)域產(chǎn)能,營(yíng)造良好貿易環(huán)境。

關(guān)鍵詞:醫藥業(yè);全球產(chǎn)業(yè)鏈;投入產(chǎn)出;社會(huì )網(wǎng)絡(luò )

基金:研究闡釋黨的十九屆五中全會(huì )精神國家社會(huì )科學(xué)基金重大項目《推進(jìn)新型工業(yè)化與經(jīng)濟體系優(yōu)化升級研究》(21ZDA021);中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科(產(chǎn)業(yè)經(jīng)濟學(xué))成果。

一、引言

伴隨對外開(kāi)放的擴大,中國經(jīng)濟與世界經(jīng)濟深度融合,參與全球產(chǎn)業(yè)鏈的廣度和深度不斷提高,成為我國經(jīng)濟持續快速發(fā)展的重要動(dòng)力。然而,由于各國生產(chǎn)要素相對成本變動(dòng)以及一些國家貿易保護主義盛行等原因,近年來(lái)全球產(chǎn)業(yè)鏈體系整體上正在調整和萎縮。[1]而醫藥業(yè)具有科技和民生的雙重屬性,不僅是全球競相發(fā)展的高新技術(shù)產(chǎn)業(yè),還關(guān)系到人民生命安全和身體健康。以新冠肺炎疫情為代表的全球性重大突發(fā)公共衛生事件讓醫藥產(chǎn)業(yè)鏈重構受到世界各國前所未有的關(guān)注。正如黨的十九屆五中全會(huì )提出,要統籌發(fā)展和安全,把安全發(fā)展貫穿國家發(fā)展各領(lǐng)域和全過(guò)程,防范和化解影響我國現代化進(jìn)程的各種風(fēng)險。因此,在當今全球新冠肺炎疫情持續蔓延和貿易保護主義盛行的背景下,必須要摸清“家底”,把困難估計得更充分一些,及時(shí)掌握醫藥業(yè)在參與全球產(chǎn)業(yè)鏈中的真實(shí)特征。

從發(fā)展歷程來(lái)看,我國醫藥業(yè)自改革開(kāi)放以來(lái)逐漸進(jìn)入高速發(fā)展期,全國醫藥業(yè)總產(chǎn)值從1978年73億元躍升至2017年的近30000億元,增長(cháng)速度遠遠超過(guò)國內生產(chǎn)總值增速。然而,與發(fā)達國家相比,我國醫藥業(yè)仍存在相當大的差距。其中,創(chuàng )新藥市場(chǎng)基本被跨國制藥企業(yè)占據,國產(chǎn)藥物絕大部分為仿制藥。如,以羅氏為代表的八大跨國制藥巨頭占據我國83%的抗體藥市場(chǎng)份額。與此同時(shí),我國已成為全球第一大原料藥出口國。2019年美國進(jìn)口的95%的布洛芬、91%的皮質(zhì)醇、70%的對乙酰氨基酚、40%的肝素和45%的盤(pán)尼西林的制藥原料、中間品或最終品來(lái)自中國廠(chǎng)商。①那么,面對如今的全球產(chǎn)業(yè)鏈重構,我國醫藥業(yè)參與全球產(chǎn)業(yè)鏈分工的真實(shí)狀況是什么樣的,可能面臨哪些潛在的風(fēng)險?這將是亟需研究的一個(gè)重大現實(shí)問(wèn)題。

①資料來(lái)源:https://www.aei.org/research-products/testimony/are-we-prepared-protecting-the-u-s-from-global-pandemics-statement-before-the-senate-committee-on-homeland-security-and-governmental-affairs/.

從現有研究來(lái)看,諸多學(xué)者研究視角聚焦于醫藥行業(yè)的價(jià)值鏈提升和市場(chǎng)競爭力分析。呂文棟等[2]以我國自主研發(fā)的、在治理瘧疾方面被世界衛生組織給予很高評價(jià)的青蒿素產(chǎn)業(yè)為例,運用五因素鉆石模型分析了制約該行業(yè)國際競爭力的影響因素。陳靜峰等[3]分析了“互聯(lián)網(wǎng)+中醫藥”環(huán)境下中醫藥全產(chǎn)業(yè)鏈的延伸、精煉、閉環(huán)、大數據與個(gè)性化等發(fā)展特征,重構了中醫藥全產(chǎn)業(yè)鏈未來(lái)發(fā)展模式。劉曉惠[4]對比分析了金磚五國在國際醫藥市場(chǎng)的競爭力,并分析各國醫藥產(chǎn)業(yè)的比較優(yōu)勢產(chǎn)品。郭朝先和石博涵[5]運用貿易競爭力指數、顯示性比較優(yōu)勢指數等指標測算中國醫藥產(chǎn)業(yè)國際競爭力變化,研究發(fā)現處于產(chǎn)業(yè)價(jià)值鏈高端的生物制藥、高技術(shù)藥品等高端產(chǎn)品競爭力弱,但部分處于價(jià)值鏈中低端的原料藥、藥用輔料具有較強競爭力。而關(guān)于參與全球產(chǎn)業(yè)鏈的討論少之又少。許銘[6]基于國內運行效率、國際競爭力、對外依存度、受控制狀況四類(lèi)指標,以?xún)?yōu)、良、中、低、差的等級對整個(gè)醫藥產(chǎn)業(yè)安全度進(jìn)行總體評估,并得出我國醫藥行業(yè)屬不太安全產(chǎn)業(yè)的結論。然而,在融入全球分工過(guò)程中,不同國家不僅會(huì )表現出相互支撐、相互合作的不同產(chǎn)業(yè)間投入產(chǎn)出關(guān)系,還存在因要素稟賦差異而導致的同一產(chǎn)業(yè)內分工關(guān)系。從產(chǎn)業(yè)間關(guān)聯(lián)和產(chǎn)業(yè)內貿易的視角討論全球產(chǎn)業(yè)鏈下我國醫藥業(yè)的參與特征卻沒(méi)有得到應有的關(guān)注。尤其在全球產(chǎn)業(yè)鏈正在重構的背景下,這對于有效防范化解醫藥產(chǎn)業(yè)鏈安全風(fēng)險而言卻至關(guān)重要。

從現有研究方法來(lái)看,目前學(xué)者依據研究對象和數據可獲性的不同,常用的產(chǎn)業(yè)鏈參與測度方法也是多樣化的,歸納起來(lái),主要有以下四種。一是以計量回歸模型評估產(chǎn)業(yè)間的整體關(guān)聯(lián)情況。[7,8]但這類(lèi)方法受計量檢驗因果關(guān)系的限制,無(wú)法測算出產(chǎn)業(yè)間關(guān)聯(lián)程度。二是運用相關(guān)系數法分析產(chǎn)業(yè)間技術(shù)或業(yè)務(wù)關(guān)聯(lián)程度。[9,10]然而,這類(lèi)方法的開(kāi)展受限于各產(chǎn)業(yè)專(zhuān)利數據的可獲性,測算結果有效性高度依賴(lài)于產(chǎn)業(yè)分類(lèi)的合理性。[11]三是運用投入產(chǎn)出分析法測算一國或不同國家間產(chǎn)業(yè)關(guān)聯(lián)程度。[12]但此類(lèi)方法高度依賴(lài)每隔五年才更新一次的投入產(chǎn)出表數據,且行業(yè)部門(mén)分類(lèi)十分有限,難以及時(shí)分析諸如醫療器械、醫用防護品等醫藥細分行業(yè)的國際參與特征。四是采用網(wǎng)絡(luò )分析法來(lái)研究各國產(chǎn)業(yè)在世界貿易網(wǎng)絡(luò )中的參與程度和地位。[13,14]但此類(lèi)方法還無(wú)法識別出產(chǎn)業(yè)鏈上下游的境外關(guān)聯(lián)行業(yè)。綜上,此四類(lèi)研究思路各有優(yōu)勢和不足,但如果基于醫藥業(yè)數據的可獲性,綜合運用投入產(chǎn)出和社會(huì )網(wǎng)絡(luò )分析法,深入剖析我國醫藥業(yè)與境外其他產(chǎn)業(yè)間的關(guān)聯(lián)程度及其在產(chǎn)業(yè)內貿易網(wǎng)絡(luò )的真實(shí)影響力,既可以避免上述方法的缺陷,又能夠充分評估潛在的產(chǎn)業(yè)鏈風(fēng)險。

基于此,本文試圖運用投入產(chǎn)出分析法識別出我國醫藥制造業(yè)在上下游產(chǎn)業(yè)鏈條中的境外關(guān)聯(lián)行業(yè)及其所在國;采用社會(huì )網(wǎng)絡(luò )分析法揭示我國在全球醫藥產(chǎn)業(yè)內貿易網(wǎng)絡(luò )的真實(shí)地位,并剖析出其細分產(chǎn)品與主要貿易國家的進(jìn)出口狀況。與以往研究相比,本文的主要貢獻在于:第一,以產(chǎn)業(yè)間關(guān)聯(lián)和產(chǎn)業(yè)內貿易為切入點(diǎn),系統分析中國醫藥業(yè)參與全球產(chǎn)業(yè)鏈的特征,為識別產(chǎn)業(yè)鏈安全風(fēng)險提供了新的研究框架。第二,深入考察我國醫藥行業(yè)與境外上下游其他產(chǎn)業(yè)間的關(guān)聯(lián)程度,并通過(guò)中美印三國的國際比較來(lái)剖析其細分行業(yè)在產(chǎn)業(yè)內貿易中的真實(shí)影響力,為在重構全球產(chǎn)業(yè)鏈過(guò)程中確保醫藥產(chǎn)業(yè)鏈安全穩定、推動(dòng)醫藥業(yè)健康高質(zhì)量發(fā)展提供重要決策參考。

二、研究方法

(一)投入產(chǎn)出分析法

醫藥業(yè)的發(fā)展勢必受到上游和下游的雙重制約,上游產(chǎn)業(yè)為其提供中間投入品,下游產(chǎn)業(yè)為其提供市場(chǎng)空間。在全球產(chǎn)業(yè)鏈下,通過(guò)分析醫藥業(yè)與其上下游產(chǎn)業(yè)之間的前向和后向關(guān)聯(lián),可以真實(shí)客觀(guān)地反映該行業(yè)與其他境外行業(yè)間的關(guān)聯(lián)程度。鑒于投入產(chǎn)出表描述了在特定部門(mén)的生產(chǎn)過(guò)程中其他部門(mén)作為中間品的投入,本文將運用投入產(chǎn)出分析法研究我國醫藥制造業(yè)的上下游境外重要關(guān)聯(lián)行業(yè)及關(guān)聯(lián)程度。

運用直接消耗系數度量醫藥制造業(yè)在其生產(chǎn)運轉中與其他產(chǎn)業(yè)的直接后向關(guān)聯(lián)程度。直接消耗系數越大,說(shuō)明在醫藥制造業(yè)生產(chǎn)過(guò)程中消耗某個(gè)國家某個(gè)部門(mén)的產(chǎn)品越多,對該部門(mén)產(chǎn)品或服務(wù)投入越依賴(lài)。測算公式如下:

![]() (1)

(1)

其中,xij為在中國醫藥制造業(yè)生產(chǎn)過(guò)程中直接消耗的來(lái)自第j國家第i部門(mén)的產(chǎn)品或服務(wù)價(jià)值量;X為中國醫藥制造業(yè)的總產(chǎn)出。

運用直接分配系數度量醫藥制造業(yè)對那些將其產(chǎn)品作為投入品或生產(chǎn)資料的產(chǎn)業(yè)的直接前向關(guān)聯(lián)程度。直接分配系數越大,說(shuō)明境外其他產(chǎn)業(yè)對中國醫藥制造業(yè)產(chǎn)品的直接需求越大。測算公式如下:

![]() (2)

(2)

其中,yij為中國醫藥制造業(yè)提供給第j國家第i部門(mén)中間使用的產(chǎn)品或服務(wù)價(jià)值量。

(二)社會(huì )網(wǎng)絡(luò )分析法

本文以國家(或地區)為節點(diǎn),以國家(或地區)間的雙邊貿易為邊,構建全球醫藥產(chǎn)業(yè)貿易網(wǎng)絡(luò ),進(jìn)而運用社會(huì )網(wǎng)絡(luò )分析方法研究世界醫藥貿易網(wǎng)絡(luò )特征及其中國的貿易地位。參考邢孝兵等[14]的方法,利用UCINET軟件進(jìn)行網(wǎng)絡(luò )貿易分析,具體衡量指標主要有以下幾種:

整體網(wǎng)密度是用“實(shí)際存在的節點(diǎn)連線(xiàn)數”除以“最多可能存在的關(guān)系總數”。對有n個(gè)行動(dòng)者的網(wǎng)絡(luò )而言,如果網(wǎng)絡(luò )中實(shí)際線(xiàn)數目為L(cháng),則無(wú)權有向網(wǎng)絡(luò )的整體網(wǎng)絡(luò )密度為ND=L/n(n-1)。ND∈[0,1],網(wǎng)絡(luò )密度越大,國家間醫藥貿易活動(dòng)越頻繁;網(wǎng)絡(luò )密度越小,醫藥貿易發(fā)生的可能性越小。

點(diǎn)度數是指在貿易網(wǎng)絡(luò )中與節點(diǎn)國家有貿易關(guān)系的國家數量,在有向貿易網(wǎng)絡(luò )中分為點(diǎn)出度和點(diǎn)入度。點(diǎn)入度指的是中國向其他國家進(jìn)口某種醫藥的國家數目,而點(diǎn)出度指的是中國向其他國家出口某種醫藥的國家數目。度數越大,說(shuō)明貿易伙伴國越多,貿易地區分布越廣泛。

中心度是社會(huì )網(wǎng)絡(luò )中節點(diǎn)是否居于核心地位的量化指標,通常會(huì )有以下三種指標類(lèi)型。其一是點(diǎn)度中心度,偏向于測度某個(gè)行動(dòng)者與其他行動(dòng)者的交往關(guān)系,揭示節點(diǎn)在貿易網(wǎng)絡(luò )中處于中心位置的程度。其二是中間中心度,偏向于測度某個(gè)節點(diǎn)在多大程度上擁有控制其他節點(diǎn)之間交往的能力。如果一個(gè)經(jīng)濟體處于許多其他節點(diǎn)對的捷徑上,則其中間中心度數較高,可以通過(guò)控制或曲解信息的傳遞影響群體。其三是接近中心度,偏向于測度某個(gè)節點(diǎn)國家在貿易網(wǎng)絡(luò )中不受其他節點(diǎn)國家控制的程度。接近中心度越高,該國與沿線(xiàn)國家之間存在更多的直接貿易聯(lián)系。

世界體系理論認為,整個(gè)世界由核心、半邊緣和邊緣地帶組成。核心度指標反映某經(jīng)濟體與其他經(jīng)濟體的貿易強度,體現一國在貿易網(wǎng)絡(luò )中對其他國家的控制力和影響力,可以判斷節點(diǎn)國家在世界貿易網(wǎng)絡(luò )核心—邊緣結構中的位置。核心度越高的國家在貿易網(wǎng)絡(luò )中的地位越高,與網(wǎng)絡(luò )中其他節點(diǎn)聯(lián)系越密切,越可能成為核心地帶經(jīng)濟體;而核心度越低的國家往往與其他節點(diǎn)貿易聯(lián)系越少,越可能成為邊緣地帶經(jīng)濟體。借鑒張勤和李海勇[15],本文將核心度大于0.1的經(jīng)濟體歸于核心國家,小于0.01的經(jīng)濟體歸于邊緣國家,核心度在0.01~0.1的經(jīng)濟體歸于半邊緣國家。

限制度是指一個(gè)節點(diǎn)在貿易網(wǎng)絡(luò )中受到其他節點(diǎn)的直接限制和間接限制之和,若網(wǎng)絡(luò )中的某點(diǎn)j與其他節點(diǎn)的聯(lián)系越多,該點(diǎn)j對點(diǎn)i的限制性越大,限制度越大,貿易網(wǎng)絡(luò )會(huì )越封閉。[13]如此一來(lái),行動(dòng)者面臨的產(chǎn)業(yè)鏈斷供風(fēng)險也會(huì )越高。

(三)數據來(lái)源與說(shuō)明

測算產(chǎn)業(yè)間關(guān)聯(lián)時(shí),本文需要運用2014年世界投入產(chǎn)出表數據。其中,世界投入產(chǎn)出表包括中國在內的43個(gè)國家(地區)投入產(chǎn)出數據,將生產(chǎn)部門(mén)劃分為56個(gè)部門(mén),包含3個(gè)農業(yè)部門(mén)、24個(gè)制造業(yè)部門(mén)和29個(gè)服務(wù)業(yè)部門(mén)。需要說(shuō)明的是,盡管亞洲投資開(kāi)發(fā)銀行世界投入產(chǎn)出表最新的可獲得數據是2017年,但其部門(mén)劃分并沒(méi)有具體到醫藥制造業(yè)。而世界投入產(chǎn)出表數據的生產(chǎn)部門(mén)中有醫藥制造業(yè),盡管數據是2014年,但仍可以為剖析我國醫藥制造業(yè)的產(chǎn)業(yè)間關(guān)聯(lián)提供信息支撐。值得說(shuō)明的是,此處醫藥制造業(yè)僅僅是基礎藥品和藥劑生產(chǎn)部門(mén),并不包括下文所提到的個(gè)人防護品和醫療器械等。

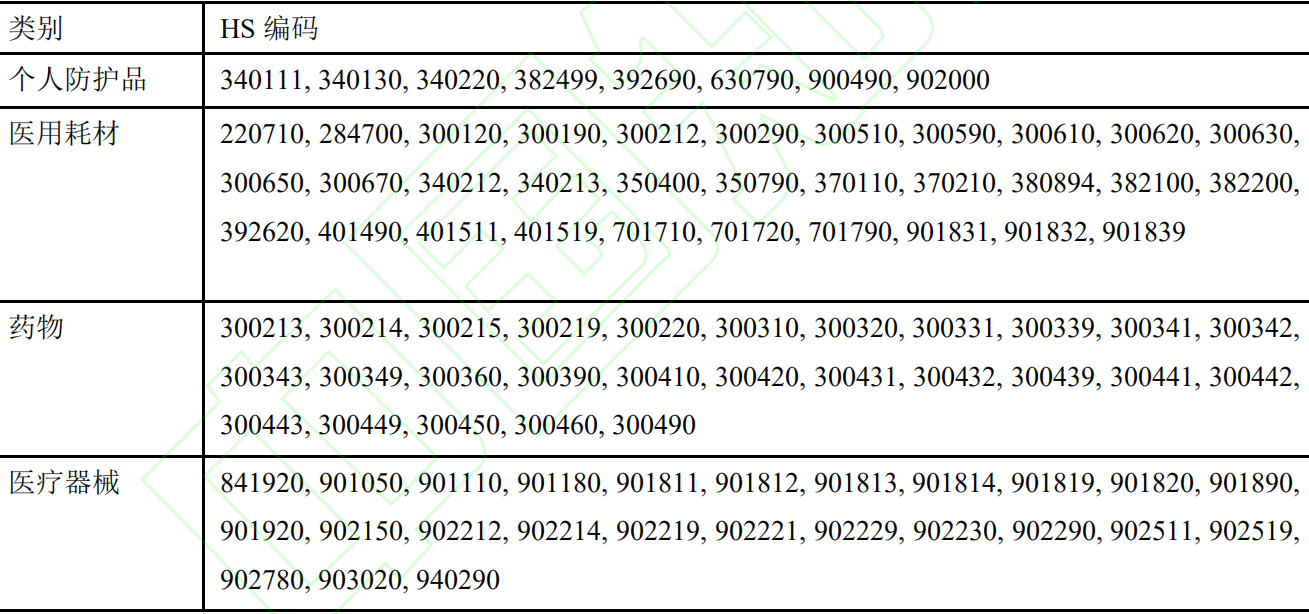

分析產(chǎn)業(yè)內貿易時(shí),相關(guān)數據來(lái)自聯(lián)合國商品貿易統計數據庫(UN COMTRADE),選取了2019年294個(gè)主要貿易國家的醫藥業(yè)雙邊貿易數據。本文參照世界貿易組織的劃分標準,將研究對象醫藥業(yè)細分為四類(lèi),分別為個(gè)人防護品、醫用耗材、藥物、醫療器械,具體詳見(jiàn)表1。

表1 醫藥業(yè)分類(lèi)及HS編碼

資料來(lái)源:World Trade Organization[16]。

三、中國醫藥制造業(yè)產(chǎn)業(yè)間境外關(guān)聯(lián)分析

(一)上游境外關(guān)聯(lián)產(chǎn)業(yè)分析

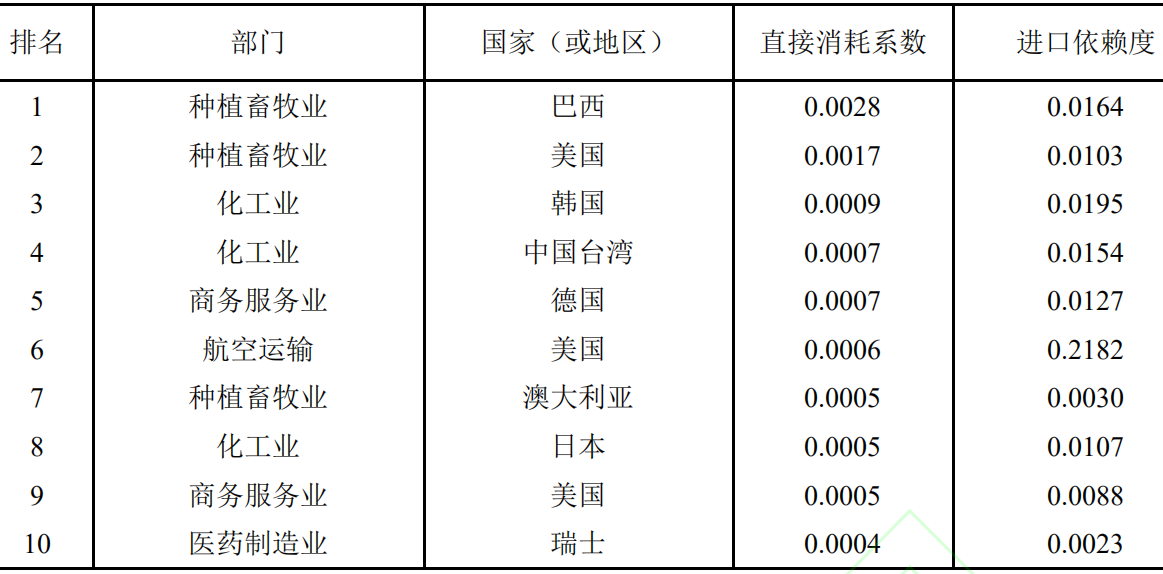

表2中測算了中國醫藥制造業(yè)后向關(guān)聯(lián)度排名前十的境外行業(yè)及其關(guān)聯(lián)度。其中,后向關(guān)聯(lián)度的大小用式(1)中直接消耗系數表示;為了進(jìn)一步反映中國醫藥制造業(yè)生產(chǎn)過(guò)程中對境外中間投入品的依賴(lài)程度,本文采用自某地進(jìn)口的中間投入價(jià)值量與本國同類(lèi)別中間投入價(jià)值量的比值來(lái)測算進(jìn)口依賴(lài)度。

表2 中國醫藥制造業(yè)后向關(guān)聯(lián)度排名前十的境外行業(yè)

自巴西、美國和澳大利亞進(jìn)口的種植畜牧品是我國醫藥制造業(yè)上游境外關(guān)聯(lián)度較強的產(chǎn)品,與本國同類(lèi)別中間投入相比,進(jìn)口份額接近3%。如表2所示,從直接消耗系數來(lái)看,醫藥制造業(yè)每生產(chǎn)10000美元的產(chǎn)品,需要直接消耗巴西、美國和澳大利亞種植畜牧品的產(chǎn)值分別為28美元、17美元、5美元。其中,我國醫藥制造業(yè)使用自這三個(gè)國家進(jìn)口的種植畜牧品量是消耗本國同類(lèi)產(chǎn)品的2.97%,表明醫藥制造業(yè)對境外種植畜牧業(yè)的依賴(lài)度并不太高。值得說(shuō)明的是,醫藥制造業(yè)的很多原料都來(lái)自種植畜牧業(yè),比如維生素B2的原料主要是玉米。不過(guò),據中國醫藥保健品進(jìn)出口商會(huì )統計,我國有許多進(jìn)口依賴(lài)型中藥材產(chǎn)品,如乳香、沒(méi)藥、血竭、紅景天、姜黃等,2018年這幾類(lèi)品種占進(jìn)口金額70%以上。因此,考慮到未來(lái)可能因產(chǎn)業(yè)鏈重構帶來(lái)的風(fēng)險,這些用于醫藥制造的種植畜牧品進(jìn)口需要全球多元化布局。

自韓國、中國臺灣地區和日本進(jìn)口的化工制品是中國醫藥制造業(yè)的重要原材料,且與本國同類(lèi)別中間投入相比,進(jìn)口份額接近5%。我國醫藥制造業(yè)每生產(chǎn)10000美元的產(chǎn)品,需要分別消耗9美元、7美元、5美元的韓國、中國臺灣和日本的化工制品。而且,我國醫藥制造業(yè)使用自這三個(gè)地區進(jìn)口的化工制品大約相當于消耗本國同類(lèi)別產(chǎn)品的4.56%。這意味著(zhù)盡管從產(chǎn)值占比來(lái)看這三個(gè)地區化工制品份額不大,但從本國同類(lèi)別產(chǎn)品投入相比,仍具有一定的依賴(lài)性。

自德國和美國進(jìn)口的商務(wù)服務(wù)②是中國醫藥制造業(yè)的上游關(guān)聯(lián)行業(yè)。我國醫藥制造業(yè)每生產(chǎn)10000美元的產(chǎn)品,需要分別消耗7美元、5美元的德國和美國商務(wù)服務(wù)。盡管與本國同類(lèi)別產(chǎn)品投入量相比,德國和美國商務(wù)服務(wù)的中間投入量并不大,但從專(zhuān)業(yè)化服務(wù)體系來(lái)看,這些服務(wù)往往是關(guān)鍵“卡脖子”技術(shù)的咨詢(xún)、合作及后期維護等,國產(chǎn)可替代性不高,對外依賴(lài)度較大。因此,突破“卡脖子”關(guān)鍵技術(shù)是應對產(chǎn)業(yè)鏈斷供風(fēng)險的關(guān)鍵。

②商務(wù)服務(wù)業(yè)包括企業(yè)管理服務(wù)、咨詢(xún)與調查、知識產(chǎn)權服務(wù)等服務(wù)業(yè),其以專(zhuān)業(yè)化服務(wù)方式解決客戶(hù)資產(chǎn)管理、訴訟調解、產(chǎn)品市場(chǎng)化推廣、知識產(chǎn)權保護等方面的商務(wù)性問(wèn)題。

(二)下游境外關(guān)聯(lián)產(chǎn)業(yè)分析

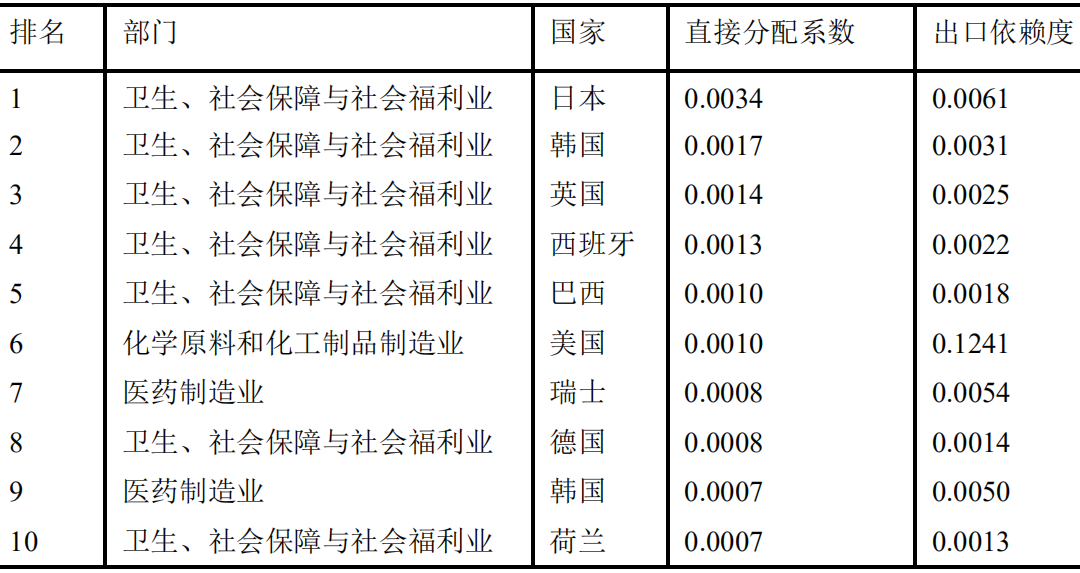

表3中描述了中國醫藥制造業(yè)前向關(guān)聯(lián)度排名前十的境外行業(yè)及其關(guān)聯(lián)度。其中,前向關(guān)聯(lián)度的大小用式(2)中直接分配系數表示;采用出口給某國的醫藥制品價(jià)值量與供給國內同類(lèi)行業(yè)價(jià)值量的比值來(lái)測算出口依賴(lài)度。

表3 中國醫藥制造業(yè)前向關(guān)聯(lián)度排名前十的境外行業(yè)

成品藥的出口國主要包括日本、韓國、英國、西班牙和巴西等,出口份額接近2%。一般而言,醫藥制造業(yè)往往會(huì )向衛生、社會(huì )保障和社會(huì )福利業(yè)供給成品藥。如表3所示,衛生、社會(huì )保障與社會(huì )福利業(yè)是中國醫藥制造業(yè)下游境外關(guān)聯(lián)度最強的行業(yè),按照關(guān)聯(lián)度從大到小依次為日本、韓國、英國、西班牙、巴西、德國、荷蘭。中國醫藥制造業(yè)每10000美元的產(chǎn)值中,將會(huì )有34美元的成品藥流向日本的衛生、社會(huì )保障與社會(huì )福利業(yè)。而且,我國醫藥制品向這七個(gè)國家的成品藥出口量?jì)H是供應國內市場(chǎng)的1.84%。這表明我國成品藥市場(chǎng)以國內為主,預計在未來(lái)的全球產(chǎn)業(yè)鏈重構中受到的沖擊不會(huì )很大。

原料藥和藥用輔料主要面向美國、瑞士和韓國出口,且出口份額超過(guò)12%。通常,醫藥制造業(yè)向化學(xué)原料和化工制品制造業(yè)、醫藥制造業(yè)提供原料藥和藥用輔料等中間品。由表3可知,美國的化學(xué)原料和化工制品制造業(yè)、瑞士和韓國的醫藥制造業(yè)是中國醫藥制造業(yè)下游重要的境外關(guān)聯(lián)行業(yè)。其中,中國醫藥制造業(yè)每生產(chǎn)10000美元的產(chǎn)品,將會(huì )有10美元的原料藥流向美國化學(xué)原料和化工制品制造業(yè),相當于12.41%的本國供應量。這表明,美國市場(chǎng)在中國醫藥制造海外市場(chǎng)占據重要地位。在全球新冠肺炎疫情持續蔓延期間,各國政府可能會(huì )再次審視原有的醫藥品產(chǎn)業(yè)鏈管理戰略,以及考慮中國在全球產(chǎn)業(yè)鏈中的地位是否需要改變。因此,我國原料藥和藥用輔料可能面臨產(chǎn)業(yè)向外轉移的風(fēng)險。

四、中國醫藥產(chǎn)業(yè)內貿易特征分析

(一)全球醫藥貿易網(wǎng)絡(luò )的總體特征

可以看出,個(gè)人防護品貿易網(wǎng)絡(luò )中的國家之間聯(lián)系最緊密,其次是醫用耗材,而藥物的聯(lián)系緊密度最弱。一個(gè)貿易網(wǎng)絡(luò )的密度越大,網(wǎng)絡(luò )直徑越小,說(shuō)明該網(wǎng)絡(luò )中各國之間的貿易關(guān)系越緊密。如表4所示,個(gè)人防護品貿易網(wǎng)絡(luò )密度是0.15,在這四類(lèi)醫藥產(chǎn)業(yè)中最大;而平均最短路徑的均值是1.81,在這四類(lèi)醫藥產(chǎn)業(yè)中最小,理論上說(shuō)明個(gè)人防護品從一個(gè)國家流動(dòng)到另一個(gè)國家最多只需要經(jīng)過(guò)另外的1個(gè)國家的轉口貿易。而藥物平均最短路徑的均值是2.153,說(shuō)明藥物流動(dòng)最多需要經(jīng)過(guò)另外1~2個(gè)國家。

表4 整體網(wǎng)特征

(二)中國醫藥貿易的網(wǎng)絡(luò )地位

為了充分掌握中國醫藥業(yè)在全球貿易網(wǎng)絡(luò )的地位,正如上文所述,本文將醫藥業(yè)細分為個(gè)人防護品、醫用耗材、藥物和醫療器械四類(lèi)。鑒于美國是世界頭號醫藥強國,其醫藥跨國公司在國際市場(chǎng)獲得巨額利潤,[17]而印度與中國同為人口眾多、資源豐富的發(fā)展中國家,在全球仿制藥市場(chǎng)享有“世界藥房”聲譽(yù)。[18]本文將與美國、印度對標,通過(guò)醫藥產(chǎn)業(yè)貿易網(wǎng)絡(luò )地位的國際比較剖析我國醫藥業(yè)參與全球產(chǎn)業(yè)鏈的潛在風(fēng)險。

1.個(gè)人防護品的貿易網(wǎng)絡(luò )地位

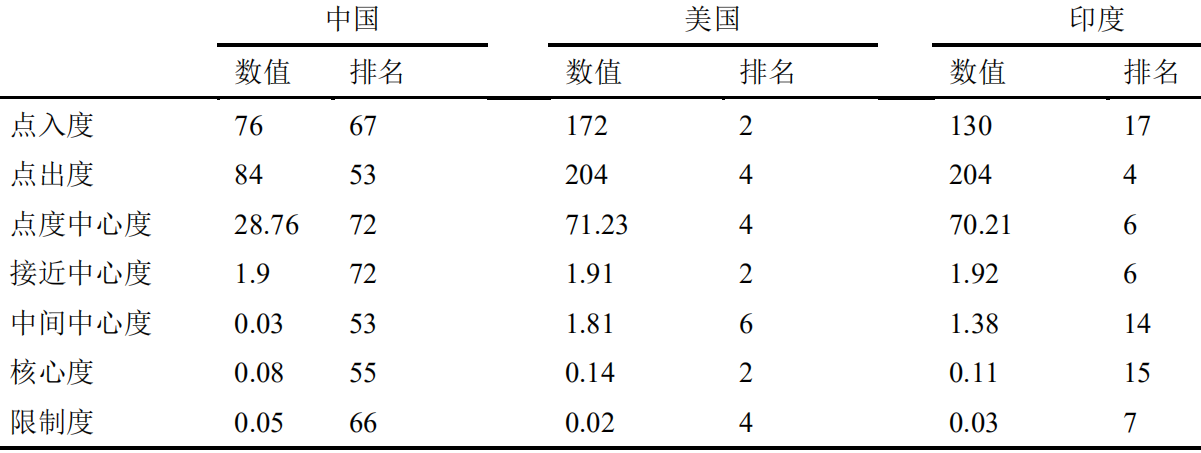

中美印三國的個(gè)人防護品貿易網(wǎng)絡(luò )特征如表5所示。總體上,盡管我國個(gè)人防護品已經(jīng)建立了廣泛的貿易伙伴關(guān)系,但貿易地理結果集中,中介能力和支配資源能力均有待提升。

從點(diǎn)入度(進(jìn)口國數量)和點(diǎn)出度(出口國數量)可以看出,中國實(shí)現了與其他76個(gè)國家和地區的個(gè)人防護品進(jìn)口往來(lái),也與84個(gè)國家和地區建立了出口貿易往來(lái),但均未進(jìn)入世界排名前20位行列。而美國個(gè)人防護品的進(jìn)口國和出口國數量分別高達172個(gè)、204個(gè),相當于中國的貿易往來(lái)國數量的2倍之多,分別位列世界第2位、第4位。印度作為發(fā)展中國家,個(gè)人防護品的進(jìn)口國和出口國分別有130個(gè)、204個(gè),在294個(gè)國家中排名分別為第17位、第4位。由此可見(jiàn),美印兩國已與世界大多數的國家建立了貿易往來(lái),而中國個(gè)人防護品貿易伙伴關(guān)系過(guò)于集中,亟待降低對貿易伙伴的依賴(lài),開(kāi)拓更廣泛更多元化的國際市場(chǎng)。

從網(wǎng)絡(luò )中心度來(lái)看,中國個(gè)人防護品的點(diǎn)度中心度、接近中心度、中間中心度分別排名第72位、第72位、第53位,而美國的排名分別是第4位、第2位、第6位,印度的排名分別是第4位、第6位、第6位。從核心度來(lái)看,中國個(gè)人防護品處于世界貿易網(wǎng)絡(luò )的半邊緣地位,而美國和印度個(gè)人防護品均處于核心地位。這意味著(zhù)我國個(gè)人防護品的中介能力和支配資源能力均較弱,貿易網(wǎng)絡(luò )控制力有待進(jìn)一步提升。從限制度指數來(lái)看,我國的指標數值為0.05,按照從小到大的順序世界排名是66位,而美國和印度的限制度指數分別位列第4位、第7位。這說(shuō)明中國個(gè)人防護品的貿易網(wǎng)絡(luò )異質(zhì)性與美印兩國存在較大的差距,并非是貿易網(wǎng)絡(luò )的活躍者。

值得說(shuō)明的是,2019年我國已成為世界上最大的個(gè)人防護品出口國,約占全球出口額的17.2%。[16]但個(gè)人防護品貿易卻并沒(méi)有處于核心支配地位。由下文表5可知,個(gè)人防護品出口目的地主要是美國、日本、德國、中國香港、韓國、越南,進(jìn)口來(lái)源地主要有日本、中國香港、德國、美國、法國。總的來(lái)看,中國個(gè)人防護用品的貿易范圍較小,集中于美、德、日、韓以及周邊的其他亞洲國家地區,這也是中國在此行業(yè)貿易網(wǎng)絡(luò )中控制力不高的原因所在。

表5 中美印三國的個(gè)人防護品貿易網(wǎng)絡(luò )特征

注:限制度指數的排序是從小到大,其他指標的排序是從大到小。

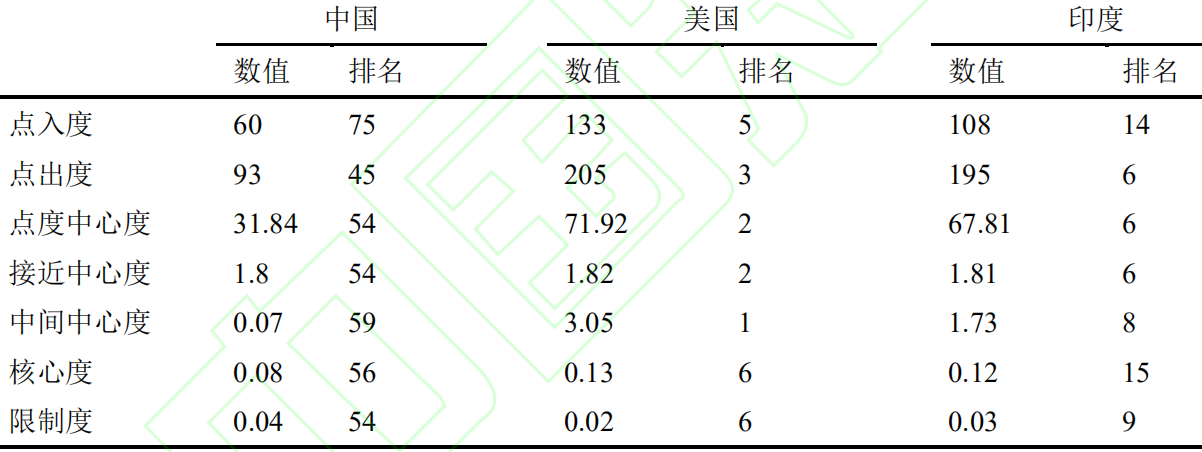

2.醫藥耗材的貿易網(wǎng)絡(luò )地位

表6測算了中國、美國和印度三國醫藥耗材在全球貿易網(wǎng)絡(luò )中的地位。相對而言,無(wú)論從貿易伙伴范圍還是支配資源能力來(lái)看,美國醫藥耗材的貿易地位最重要,其次是印度,而中國的貿易位置最弱。

從點(diǎn)入度和點(diǎn)出度來(lái)看,中國醫藥耗材的測算指標分別為60、93,還分別只有美國的45%、46%。在294個(gè)國家和地區中,中國點(diǎn)入度和點(diǎn)出度排名均未進(jìn)入世界前40行列,而美國和印度的點(diǎn)入度、點(diǎn)出度均位列世界前15位。這意味著(zhù)我國醫藥耗材的貿易伙伴關(guān)系過(guò)少,存在一定的貿易風(fēng)險。

從中心度來(lái)看,中國醫用耗材的點(diǎn)度中心度、接近中心度、中間中心度分別為31.84、1.8、0.07,分別位列世界第54位、第54位、第59位。相對而言,美國的這三個(gè)指標排名分別第2位、第2位、第1位;印度的指標排名分別為第6位、第6位、第8位。從核心度來(lái)看,美國和印度醫用耗材的核心度指數分別是0.13、0.12,均大于臨界值0.1,而中國醫用耗材的核心度是0.08,小于臨界值0.1。從限制度指數來(lái)看,中國、美國和印度的醫用耗材排序分別為第54位、第6位、第9位。也就是說(shuō),美國和印度均處于貿易網(wǎng)絡(luò )的核心地位,具有強大的貿易網(wǎng)絡(luò )控制力,而中國處于醫用耗材貿易網(wǎng)絡(luò )的半邊緣位置,中介能力和支配資源能力均較弱,貿易伙伴關(guān)系分布的多元性較弱,與美國和印度相比存在較大的差距。

表6 中美印三國的醫用耗材貿易網(wǎng)絡(luò )特征

注:限制度指數的排序是從小到大,其他指標的排序是從大到小。

3.藥物的貿易網(wǎng)絡(luò )地位

中美印三國藥物貿易網(wǎng)絡(luò )地位的測算結果如表7所示,從出口伙伴數量還是支配資源能力來(lái)看,印度藥物的貿易地位最重要,美國次之,而中國在全球藥物貿易網(wǎng)絡(luò )的影響力偏弱。

從點(diǎn)入度和點(diǎn)出度來(lái)看,我國已與38個(gè)國家和地區建立了藥物的進(jìn)口貿易關(guān)系,與77個(gè)國家和地區建立了出口貿易關(guān)系。而印度的藥物出口國有192個(gè),這說(shuō)明印度藥物已向全世界大部分國家出口。美國的藥物出口國有158個(gè),進(jìn)口國有60個(gè),貿易伙伴分布較為多元化。

從中心度來(lái)看,中國藥物的點(diǎn)度中心度、接近中心度、中間中心度分別位列世界第26位、第26位、第31位,而美國藥物分別位列第7位、第7位、第8位,而印度藥物均位列世界第1位。從限制度來(lái)看,中美印三國的指數分別位列世界第26位、第8位、第5位。這說(shuō)明在世界藥物貿易網(wǎng)絡(luò )中,印度的中介能力、支配資源能力和網(wǎng)絡(luò )異質(zhì)性最強,而中國與之相比存在很大的差距。從核心度來(lái)看,中國、印度、美國的核心度指數分別為0.11、0.13、0.15,均大于臨界值0.1。可以判斷出,中美印三國都處于醫藥貿易網(wǎng)絡(luò )的核心地位。

表7 中美印三國的藥物貿易網(wǎng)絡(luò )特征

注:限制度指數的排序是從小到大,其他指標的排序是從大到小。

4.醫療器械的貿易網(wǎng)絡(luò )地位

如表8所示,在醫療器械的貿易網(wǎng)絡(luò )中,中國具有一定的貿易網(wǎng)絡(luò )異質(zhì)性,但與美國和印度相比,貿易伙伴范圍和貿易影響力均存在較大的差距,亟待提升貿易地理結構及貿易產(chǎn)品結構亟待優(yōu)化。

從點(diǎn)入度和點(diǎn)出度來(lái)看,中國醫療器械進(jìn)口國和出口國分別有60個(gè)、84個(gè),而美國醫療器械進(jìn)口國和出口國分別有115個(gè)、196個(gè),印度醫療器械進(jìn)口國和出口國分別有91個(gè)和196個(gè)。這說(shuō)明中國醫療器械的貿易伙伴關(guān)系仍較為集中,貿易往來(lái)并不活躍。尤其在全球產(chǎn)業(yè)鏈重構的背景下,這將存在一定的風(fēng)險。

從中心度來(lái)看,中國醫療器械的點(diǎn)度中心度、接近中心度、中間中心度數值分別為28.76、1.76、0.08,分別相當于美國的42.20%、98.87%、2.09%;中國這三個(gè)指標在世界分別位列第46位、第46位、第49位,而美國分別位列第4位、第1位、第2位,印度分別位列第4位、第1位、第4位。從核心度來(lái)看,中國醫療器械的核心度數值是0.09,而美國和印度的核心度數值分別為0.14、0.12。從限制度來(lái)看,中國、美國和印度分別位列世界第46位、第5位、第7位。這種鮮明的對比反映出中國處于醫療器械貿易網(wǎng)絡(luò )的半邊緣地位,貿易網(wǎng)絡(luò )控制力有待進(jìn)一步提升,而美國和印度處于核心地位。

表8 中美印三國的醫療器械貿易網(wǎng)絡(luò )特征

注:限制度指數的排序是從小到大,其他指標的排序是從大到小。

總之,中國個(gè)人防護品、醫用耗材、藥物和醫療器械的貿易伙伴關(guān)系比較集中,貿易網(wǎng)絡(luò )異質(zhì)性并不高,且貿易網(wǎng)絡(luò )控制力十分有限,這是全球產(chǎn)業(yè)鏈重構中我國醫藥產(chǎn)業(yè)鏈面臨的潛在風(fēng)險之一。甚至與同為發(fā)展中國家的印度相比,我國醫藥貿易網(wǎng)絡(luò )地位存在較大的差距。以藥物行業(yè)為例,究其原因,其一,中國制藥領(lǐng)域以中小型企業(yè)居多,市場(chǎng)集中度較低。根據中國醫藥工業(yè)信息中心的統計,2019年中國醫藥工業(yè)百強榜上榜企業(yè)主營(yíng)業(yè)務(wù)收入集中度達35.6%。③這種不合理的產(chǎn)業(yè)結構只能靠生產(chǎn)工藝簡(jiǎn)單且熟練的原料藥和低端仿制藥品生存,易造成低水平重復建設;相對而言,印度醫藥產(chǎn)業(yè)表現出更高的市場(chǎng)集中度,前15家制藥企業(yè)的市場(chǎng)占有率達40%,[19]有益于實(shí)現行業(yè)內部有效競爭。其二,中國醫藥國際化較晚,技術(shù)積累與創(chuàng )新不足。1970-2005年間,印度允許企業(yè)合法仿制具有專(zhuān)利權的藥物并可在本土銷(xiāo)售,使得制藥企業(yè)國際化更早,積累了大量的資金和技術(shù),實(shí)現了從大宗原料藥出口到仿制藥再到搶仿制藥和創(chuàng )新藥出口的過(guò)渡;同時(shí),注重海外企業(yè)間合作與并購,為進(jìn)入海外市場(chǎng)及配送網(wǎng)絡(luò )提供了便利條件。[20]相對而言,中國自1992年開(kāi)始采用發(fā)達國家的專(zhuān)利保護標準,技術(shù)積累不足,仍處于原料藥和低端仿制藥出口的階段。

③資料來(lái)源:http://www.gd.xinhuanet.com/newscenter/2020-08/30/c_1126431414.htm。

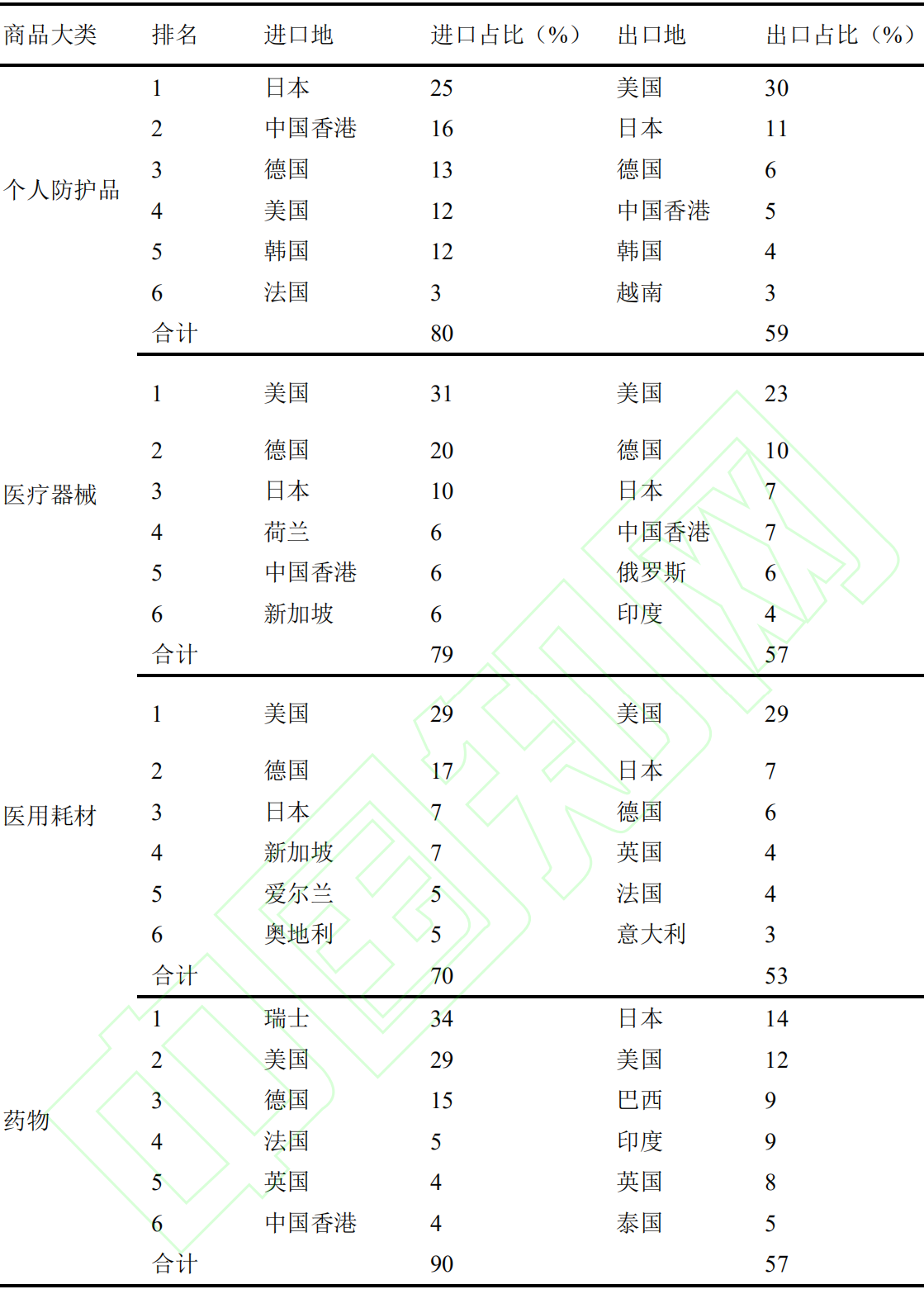

(三)中國醫藥主要貿易伙伴分析

根據上文分析可以初步判斷,我國雖然與世界主要貿易國家和地區都建立了醫藥貿易聯(lián)系,但這四類(lèi)產(chǎn)品的貿易伙伴地區比較集中,存在一定的貿易風(fēng)險。那么,這四類(lèi)醫藥貿易伙伴主要集中在哪些國家和地區?這對于我國接下來(lái)應對全球產(chǎn)業(yè)鏈重構、提升醫藥產(chǎn)業(yè)鏈完整性而言是無(wú)法逃避且亟待回答的問(wèn)題。為此,本文基于聯(lián)合國商品貿易數據庫2019年數據進(jìn)一步深入剖析,如表9所示。

表9 中國醫藥業(yè)的主要進(jìn)口來(lái)源地和出口目的地

從進(jìn)口來(lái)源地來(lái)看,我國醫藥行業(yè)高度依賴(lài)于美國、德國、日本、瑞士、法國等發(fā)達國家。其中,自瑞士、美國、德國、法國、英國、中國香港進(jìn)口的藥物占總進(jìn)口額的90%;我國醫療器械和醫用耗材最大的進(jìn)口來(lái)源國都是美國,分別占進(jìn)口總額的31%、29%,其次是德國和日本;而我國藥物最大的進(jìn)口來(lái)源國是瑞士,占比高達34%,而我國個(gè)人防護品最大的進(jìn)口來(lái)源國是日本,占比25%。由此可見(jiàn),我國醫藥行業(yè)進(jìn)口來(lái)源地過(guò)于集中。一旦這些貿易伙伴中個(gè)別甚至部分國家出現醫藥斷供風(fēng)險,這將對我國醫藥產(chǎn)業(yè)鏈造成致命的沖擊。歸根結底,造成這種致命風(fēng)險的深層次原因是我國自主創(chuàng )新能力不足,諸如以抗腫瘤為主的生物制劑產(chǎn)品、抗血清及其他血份、人造關(guān)節、光學(xué)儀器、呼吸機部分核心零件(如渦輪壓縮機、傳感器、芯片)等關(guān)鍵卡脖子技術(shù)不少。據中國醫藥保健品進(jìn)出口商會(huì )統計,我國呼吸機制造業(yè)企業(yè)部分核心部件仍依賴(lài)自瑞士Micronel、美國霍尼韋爾、日本SMC等公司進(jìn)口,進(jìn)口額約占其關(guān)鍵零部件的30%~40%。

從出口目的地來(lái)看,我國醫藥的貿易伙伴過(guò)于集中,潛在風(fēng)險較大。如表5所示,四類(lèi)細分醫藥業(yè)對前六大出口目的地的出口額分別占總出口額的57%~60%。其中,美國是我國個(gè)人防護品、醫療器械、醫用耗材最大的出口目的國,也是藥物第二大出口目的國。中國向美國出口的個(gè)人防護品、醫療器械、醫用耗材和藥物占比分別高達30%、23%、29%、14%。在貿易保護主義盛行和新冠肺炎疫情的不確定性沖擊下,全球產(chǎn)業(yè)鏈在長(cháng)期中呈現多元化發(fā)展趨勢。以藥物類(lèi)為例,我國出口藥物以原料藥為主,包括維生素類(lèi)、氨基酸類(lèi)和解熱鎮痛等方面的藥品,其產(chǎn)品技術(shù)含量較低,附加值較低,產(chǎn)能易復制。而2020年3月19日美國國會(huì )議員提出法案限制中國原料藥進(jìn)口,賽諾菲宣布打造全球第二大原料藥公司并進(jìn)行商業(yè)化運作,印度也為國內原料藥發(fā)展提供各種扶持……凡此種種,均表明各國正致力于原料藥供應“去中國化”。因此,要注意密切關(guān)注我國醫藥行業(yè)在全球產(chǎn)業(yè)鏈中位置弱化風(fēng)險。

五、結論與啟示

新冠肺炎疫情等重大突發(fā)公共衛生事件讓世界各國對醫藥產(chǎn)業(yè)鏈安全有了更深層的認識,引發(fā)全球醫藥產(chǎn)業(yè)鏈重構。應當清醒地認識到,從產(chǎn)業(yè)間關(guān)聯(lián)來(lái)看,我國醫藥制造業(yè)的上下游與境外行業(yè)關(guān)聯(lián)緊密,種植畜牧業(yè)、化工業(yè)、商務(wù)服務(wù)業(yè)是我國醫藥制造業(yè)重要的境外上游關(guān)聯(lián)行業(yè),而下游關(guān)聯(lián)緊密且出口份額較大的產(chǎn)品是原料藥和藥用輔料。從產(chǎn)業(yè)內貿易來(lái)看,盡管我國已建立了廣泛的醫藥產(chǎn)業(yè)貿易伙伴關(guān)系,但與美國和印度相比,貿易結構過(guò)于集中,貿易網(wǎng)絡(luò )異質(zhì)性有待提升,中介能力和支配資源能力不高。其中,從進(jìn)口來(lái)源地來(lái)看,我國醫藥業(yè)高度依賴(lài)于美國、德國、日本、瑞士、法國等發(fā)達國家,這主要歸因于自主創(chuàng )新能力不足;從出口目的地來(lái)看,我國醫藥貿易伙伴過(guò)于集中,潛在風(fēng)險較大。尤其在貿易保護主義盛行之下,全球產(chǎn)業(yè)鏈重構需要引起政府的高度重視。

為此,本文的政策建議主要歸納為以下幾點(diǎn):

第一,在開(kāi)放的環(huán)境下集中力量加緊突破“卡脖子”核心技術(shù),提升醫藥供給體系對國內需求的適配性。從全球醫藥業(yè)發(fā)展趨勢看,創(chuàng )新能力是各國醫藥發(fā)展的最大動(dòng)力。[21]我國醫藥行業(yè)自主創(chuàng )新能力較弱,面臨諸如以抗腫瘤為主的生物制劑產(chǎn)品、呼吸機關(guān)鍵零部件等卡脖子難題,而個(gè)人防護品、藥物、醫用耗材和醫療器械中科技含量高的產(chǎn)品高度依賴(lài)自美國、德國、日本、瑞士、法國等發(fā)達國家進(jìn)口。因此,為避免受制于發(fā)達國家的高端醫藥斷供威脅,必須以“內循環(huán)”支撐“外循環(huán)”,真正掌握醫藥行業(yè)關(guān)鍵核心技術(shù);加大醫學(xué)行業(yè)的研發(fā)投入和科技人才培養,加快國家科技創(chuàng )新體系建設,完善知識產(chǎn)權保護法規,著(zhù)力營(yíng)造崇尚原創(chuàng )的社會(huì )氛圍,動(dòng)員全社會(huì )的力量開(kāi)啟中國的原創(chuàng )時(shí)代,加快從科技創(chuàng )新追隨者轉變?yōu)橥姓哌M(jìn)而向領(lǐng)跑者的角色轉變;積極推動(dòng)大眾創(chuàng )業(yè)、萬(wàn)眾創(chuàng )新,進(jìn)一步激發(fā)醫藥業(yè)企業(yè)、科研院所廣大員工的創(chuàng )造激情和創(chuàng )新潛能,培育更多醫藥技術(shù)優(yōu)勢并轉化為經(jīng)濟優(yōu)勢;積極加強與世界各國之間的科技合作與交流,通過(guò)專(zhuān)利合作共同突破技術(shù)難題,在開(kāi)放的環(huán)境下提高中國的自主創(chuàng )新能力。

第二,優(yōu)化貿易結構,擴大貿易伙伴范圍,加快推動(dòng)醫藥進(jìn)出口貿易多元化布局。在過(guò)于集中的進(jìn)出口結構下,我國醫藥行業(yè)面臨較大的貿易風(fēng)險。一旦主要貿易伙伴國采取醫藥貿易限制,將嚴重打擊我國醫藥供應鏈體系的穩定,甚至威脅國民生命安全和身體健康。當下,中國在新冠肺炎疫情控制上所得的成就,也為中國贏(yíng)得市場(chǎng)和全球產(chǎn)業(yè)鏈重構提供了千載難逢的機會(huì )。[22]因此,應把握機遇,充分發(fā)揮中國超大規模市場(chǎng)潛力和產(chǎn)業(yè)鏈齊全的優(yōu)勢,進(jìn)一步擴大對外開(kāi)放,加強與世界各國的醫藥貿易往來(lái),加快構建完善全球醫藥營(yíng)銷(xiāo)網(wǎng)絡(luò ),開(kāi)拓更多的出口市場(chǎng),以提高自身的出口競爭力,提升參與和構筑全球醫藥供應鏈的主動(dòng)權;建立更多的進(jìn)口來(lái)源,提高在貿易網(wǎng)絡(luò )中的控制力和影響力,并注重從進(jìn)口醫藥中獲得技術(shù)外溢,以“外循環(huán)”帶動(dòng)“內循環(huán)”。

第三,注重種植畜牧品、化工制品、專(zhuān)業(yè)化商務(wù)服務(wù)等境外上游重點(diǎn)領(lǐng)域的產(chǎn)能備份,鼓勵相關(guān)產(chǎn)品或服務(wù)進(jìn)口替代和進(jìn)口多元化,以規避斷供風(fēng)險。疫情影響和所謂“去中國化”沖擊凸顯了在醫藥產(chǎn)業(yè)鏈境外上游重點(diǎn)領(lǐng)域形成產(chǎn)能備份的必要性。為確保醫藥制造業(yè)產(chǎn)業(yè)鏈體系的穩定性,圍繞依賴(lài)進(jìn)口型的種植畜牧品,運用財政資金、技術(shù)研發(fā)等手段促進(jìn)本國同類(lèi)產(chǎn)品的產(chǎn)量,并積極開(kāi)拓與東南亞等“一帶一路”沿線(xiàn)國的進(jìn)口渠道;扶持本國用于醫藥制造的化工制品高端化高附加值發(fā)展,鼓勵進(jìn)口來(lái)源國的多元化,盡量降低或規避來(lái)自發(fā)達國家的醫藥化學(xué)制劑品斷供風(fēng)險;順應產(chǎn)業(yè)融合趨勢,著(zhù)力推動(dòng)醫藥制造業(yè)服務(wù)化,向消費者提供專(zhuān)業(yè)化的“制造業(yè)+商務(wù)服務(wù)”一體化解決方案,使企業(yè)能夠集中更多資源致力于市場(chǎng)機會(huì )的把握和自身整體創(chuàng )新能力的構建,為醫藥制造業(yè)高質(zhì)量發(fā)展提供重要支撐。

第四,優(yōu)化貿易環(huán)境,積極營(yíng)造良好營(yíng)商氛圍,給醫藥產(chǎn)業(yè)鏈下游進(jìn)口商提供信心和保障。當下,全球產(chǎn)業(yè)鏈布局將呈現多元化和區塊化的新特征,進(jìn)而影響中國在全球產(chǎn)業(yè)鏈的位置。[23]為此,必須進(jìn)一步應優(yōu)化營(yíng)商環(huán)境,對內,抓好“放管服”,全面提升各級政府的服務(wù)意識和能力,提升境內外貿易投資便利化水平,降低各領(lǐng)域、各環(huán)節的交易成本,營(yíng)造穩定、公平、透明、可預期的營(yíng)商環(huán)境;深化供給側結構性改革,淘汰醫藥產(chǎn)業(yè)落后過(guò)剩產(chǎn)能,配合結構性減稅,改善企業(yè)成本結構。對外,應加強與世界創(chuàng )新強國、有關(guān)國際組織在知識產(chǎn)權保護領(lǐng)域的國際協(xié)調,多渠道宣傳中國知識產(chǎn)權保護的積極進(jìn)展和成果。

參考文獻

[1]賀俊.從效率到安全:疫情沖擊下的全球供應鏈調整及應對[J].學(xué)習與探索,2020,(5):79-89+192.

[2]呂文棟,逯春明,張輝.全球價(jià)值鏈下構建中國中藥產(chǎn)業(yè)競爭優(yōu)勢--基于中國青蒿素產(chǎn)業(yè)的實(shí)證研究[J].管理世界,2005,(4):75-84.

[3]陳靜鋒,郭崇慧,魏偉."互聯(lián)網(wǎng)+中醫藥":重構中醫藥全產(chǎn)業(yè)鏈發(fā)展模式[J].中國軟科學(xué),2016,(6):26-38.

[4]劉曉惠.金磚國家醫藥貿易競爭力分析[J].時(shí)代經(jīng)貿,2018,(25):37-38.

[5]郭朝先,石博涵.中國醫藥產(chǎn)業(yè)國際競爭力評估與“十四五”時(shí)期高質(zhì)量發(fā)展對策[J].北京工業(yè)大學(xué)學(xué)報(社會(huì )科學(xué)版),2021,21(3):65-79.

[6]許銘.中國醫藥產(chǎn)業(yè)安全評估的實(shí)證分析[J].經(jīng)濟管理,2004,(23):59-63.

[7]DUYSTERS G,HAGEDOORN J.Technological convergence in the IT industry:the role of strategic technology alliances and technological competencies[J],International journal of economics and business,1998,5(3):355-368.

[8]余泳澤,劉大勇,宣燁.生產(chǎn)性服務(wù)業(yè)集聚對制造業(yè)生產(chǎn)效率的外溢效應及其衰減邊界——基于空間計量模型的實(shí)證分析[J].金融研究,2016,(2):23-36.

[9]GAMBARDELLA A,TORRISI S.Does technological convergence imply convergence in markets?evidence from the electronics industry[J].Research policy,1998,27(5):445-463.

[10]CURRAN C S,BRRING S,LEKER J.Anticipating converging industries using publicly available data[J].Technological forecasting and social change,2010,77(3):385-395.

[11]汪芳,潘毛毛.產(chǎn)業(yè)融合、績(jì)效提升與制造業(yè)成長(cháng)——基于1998-2011年面板數據的實(shí)證[J].科學(xué)學(xué)研究,2015,33(004):530-538.

[12]姚星,蒲岳,吳鋼,等.中國在“一帶一路”沿線(xiàn)的產(chǎn)業(yè)融合程度及地位:行業(yè)比較、地區差異及關(guān)聯(lián)因素[J].經(jīng)濟研究,2019,(9):174-188.

[13]曲如曉,李婧.世界高技術(shù)產(chǎn)品貿易格局及中國的貿易地位分析[J].經(jīng)濟地理,2020,40(3):102-109+140.

[14]邢孝兵,雷穎飛,徐潔香.中國在世界貿易網(wǎng)絡(luò )中的地位:演進(jìn)與展望[J].國際貿易,2020,(3):4-13.

[15]張勤,李海勇.入世以來(lái)我國在國際貿易中角色地位變化的實(shí)證研究——以社會(huì )網(wǎng)絡(luò )分析為方法[J].財經(jīng)研究,2012,(10):79-89.

[16]WORLD TRADE ORGANIZATION.Trade in medical goods in the context of tackling COVID-19:developments in the first half of 2020[EB/OL],https://www.wto.org/english/tratop_e/covid19_e/medical_goods_update_e.pdf,2020 12 22/2021 01 10.

[17]王珍愚,鄭榕,崔映宇,林善浪.美日印醫藥專(zhuān)利政策比較及對我國的啟示[J].云南財經(jīng)大學(xué)學(xué)報,2019,35(09):19-27.

[18]賀正楚,劉亞茹.印度生物醫藥產(chǎn)業(yè)政策分析及啟示[J].世界地理研究,2019,28(3):135-145

[19]麥麗誼,陳昕,安金蒙,蔣杰,楊峋.中印仿制藥出海之路對比及對我國醫藥國際化的啟示[J].中國醫藥工業(yè)雜志,2018,49(05):690-697.

[20]李寧娟,高山行.印度仿制藥發(fā)展的制度因素分析及對我國的借鑒[J].科技進(jìn)步與對策,2016,33(19):47-53.

[21]金碚.關(guān)于大健康產(chǎn)業(yè)的若干經(jīng)濟學(xué)理論問(wèn)題[J].北京工業(yè)大學(xué)學(xué)報(社會(huì )科學(xué)版),2019,19(1):1-7,84.

[22]張其仔,許明.中國參與全球價(jià)值鏈與創(chuàng )新鏈、產(chǎn)業(yè)鏈的協(xié)同升級[J].改革,2020,316(6):58-70.

[23]徐奇淵,楊?lèi)傜?祝修業(yè).疫情對全球供應鏈的影響[J].新金融評論,2020,(1):21-27.

陳素梅,史丹.全球產(chǎn)業(yè)鏈下中國醫藥業(yè)的參與特征:基于產(chǎn)業(yè)間關(guān)聯(lián)與產(chǎn)業(yè)內貿易的視角[J/OL].當代經(jīng)濟管理:1-14[2021-07-08].http://kns.cnki.net/kcms/detail/13.1356.f.20210625.1726.002.html.