摘要:工業(yè)低碳發(fā)展是應對全球氣候變化的重要內容。經(jīng)過(guò)多年努力,我國工業(yè)低碳發(fā)展已經(jīng)取得了較為顯著(zhù)的成效:工業(yè)碳排放量的高速增長(cháng)局面已被扭轉,工業(yè)碳排放強度顯著(zhù)降低。但是,我國工業(yè)能源消耗強度仍與世界先進(jìn)水平存在差距。筆者預判未來(lái),我國仍面臨諸如工業(yè)低碳發(fā)展與降本減負并重、工業(yè)去煤化任務(wù)艱巨、部分關(guān)鍵低碳技術(shù)水平薄弱的挑戰。為了應對這些挑戰,今后應進(jìn)一步加強法律、財稅和金融體系保障,促進(jìn)綠色低碳技術(shù)研發(fā)和推廣,推進(jìn)產(chǎn)業(yè)結構低碳轉型,優(yōu)化能源結構及完善綠色交易機制,加快促進(jìn)工業(yè)低碳和零碳發(fā)展。

關(guān)鍵詞:工業(yè)低碳;能源消耗;展望

基金:國家自然科學(xué)基金青年項目《大氣污染、公眾健康與經(jīng)濟增長(cháng):中國環(huán)境稅路徑選擇研究》(71803191);中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科(產(chǎn)業(yè)經(jīng)濟學(xué))成果。

自工業(yè)革命以來(lái),人類(lèi)活動(dòng)尤其是發(fā)達國家的工業(yè)化進(jìn)程中消耗了大量化石能源,導致溫室氣體排放快速增加。當下,應對氣候變化已成為全人類(lèi)面臨的重大而緊迫的難題。經(jīng)過(guò)不懈奮斗,我國實(shí)現了發(fā)達國家近百年才能完成的工業(yè)化進(jìn)程,也在不斷探索如何處理工業(yè)發(fā)展與氣候變化之間的關(guān)系,并形成了富有中國特色的生態(tài)文明建設理論成果和實(shí)踐經(jīng)驗。為進(jìn)一步強化氣候安全,我國提出力爭2060年前實(shí)現碳中和。筆者將著(zhù)重分析我國工業(yè)低碳發(fā)展的現狀,并預判未來(lái)的挑戰,從而提出進(jìn)一步促進(jìn)工業(yè)低碳和零碳發(fā)展的對策建議。

一、工業(yè)低碳發(fā)展的現狀

近年來(lái),我國政府高度重視工業(yè)綠色低碳發(fā)展,采取了一系列政策和措施。經(jīng)過(guò)多年的努力,我國工業(yè)低碳發(fā)展取得了較為顯著(zhù)的成效。工業(yè)碳排放量高速增長(cháng)的局面已被扭轉,工業(yè)碳排放強度顯著(zhù)降低。但與國際先進(jìn)水平相比,我國工業(yè)能源消耗強度仍存在差距。

(一)工業(yè)碳排放量高速增長(cháng)的局面已被扭轉

工業(yè)具有顯著(zhù)的高能耗和高排放特征,是溫室氣體的主要來(lái)源。根據國際能源署(IEA)統計,我國工業(yè)生產(chǎn)部門(mén)碳排放量占所有排放源排放量的比例從1990年的71%上升至2018年的83%。這是由于隨著(zhù)我國工業(yè)化加速推進(jìn),尤其是石油和金屬加工業(yè)、建筑材料及非金屬礦物制品業(yè)、化工和機械設備制造業(yè)等重化工業(yè)產(chǎn)值的快速增長(cháng),工業(yè)碳排放量增長(cháng)迅速。我國政府將應對氣候變化融入社會(huì )經(jīng)濟發(fā)展全局,采取了控制能源消費總量與強度、優(yōu)化能源結構、提升能源效率、調整產(chǎn)業(yè)結構、發(fā)展循環(huán)經(jīng)濟、開(kāi)發(fā)非化石能源、加快減排技術(shù)創(chuàng )新、健全碳排放交易機制和嚴格環(huán)境執法督查等重要舉措,工業(yè)碳減排取得顯著(zhù)成效,扭轉了以往工業(yè)碳排放量高速增長(cháng)的局面。但是,由于我國是世界上最大的碳排放國,從年度變化來(lái)看,工業(yè)碳排放量仍處于高位平臺波動(dòng)階段。對于我國而言,工業(yè)碳達峰的關(guān)鍵在于壓縮高位平臺期,加速走向零排放。

從行業(yè)類(lèi)別看,發(fā)電行業(yè)在所有工業(yè)部門(mén)的碳排放量中位居首位,2017年占比高達60%。這主要是由我國特有的資源稟賦和各類(lèi)發(fā)電技術(shù)經(jīng)濟性造成的,燃煤發(fā)電長(cháng)期占據我國發(fā)電領(lǐng)域的主要地位,而單位標準煤炭燃燒所產(chǎn)生的二氧化碳排放高于等標量石油及天然氣,從而導致以燃煤為主的發(fā)電行業(yè)在生產(chǎn)過(guò)程中排放的二氧化碳高于其他部門(mén)。同時(shí),制造業(yè)的碳排放量持續上升,從1990年的7億噸增加到2017年的27億噸,這意味著(zhù)制造業(yè)低碳轉型仍面臨非常大的壓力。

(二)工業(yè)碳排放強度顯著(zhù)降低

從排放強度看,我國工業(yè)二氧化碳排放強度顯著(zhù)下降,意味著(zhù)工業(yè)低碳轉型已取得顯著(zhù)成效。我國工業(yè)二氧化碳排放強度從1990年的7.79噸/萬(wàn)元(1990年不變價(jià))下降到2018年的2.37噸/萬(wàn)元(1990年不變價(jià)),降幅高達69.58%。這與我國近年來(lái)不斷調整產(chǎn)業(yè)結構、提高工業(yè)能源效率、優(yōu)化能源結構、促進(jìn)清潔生產(chǎn)與循環(huán)利用等方面的努力分不開(kāi)(見(jiàn)表1)。

表1 我國工業(yè)二氧化碳排放強度表

備注:資料來(lái)源為國際能源署和國家統計局。

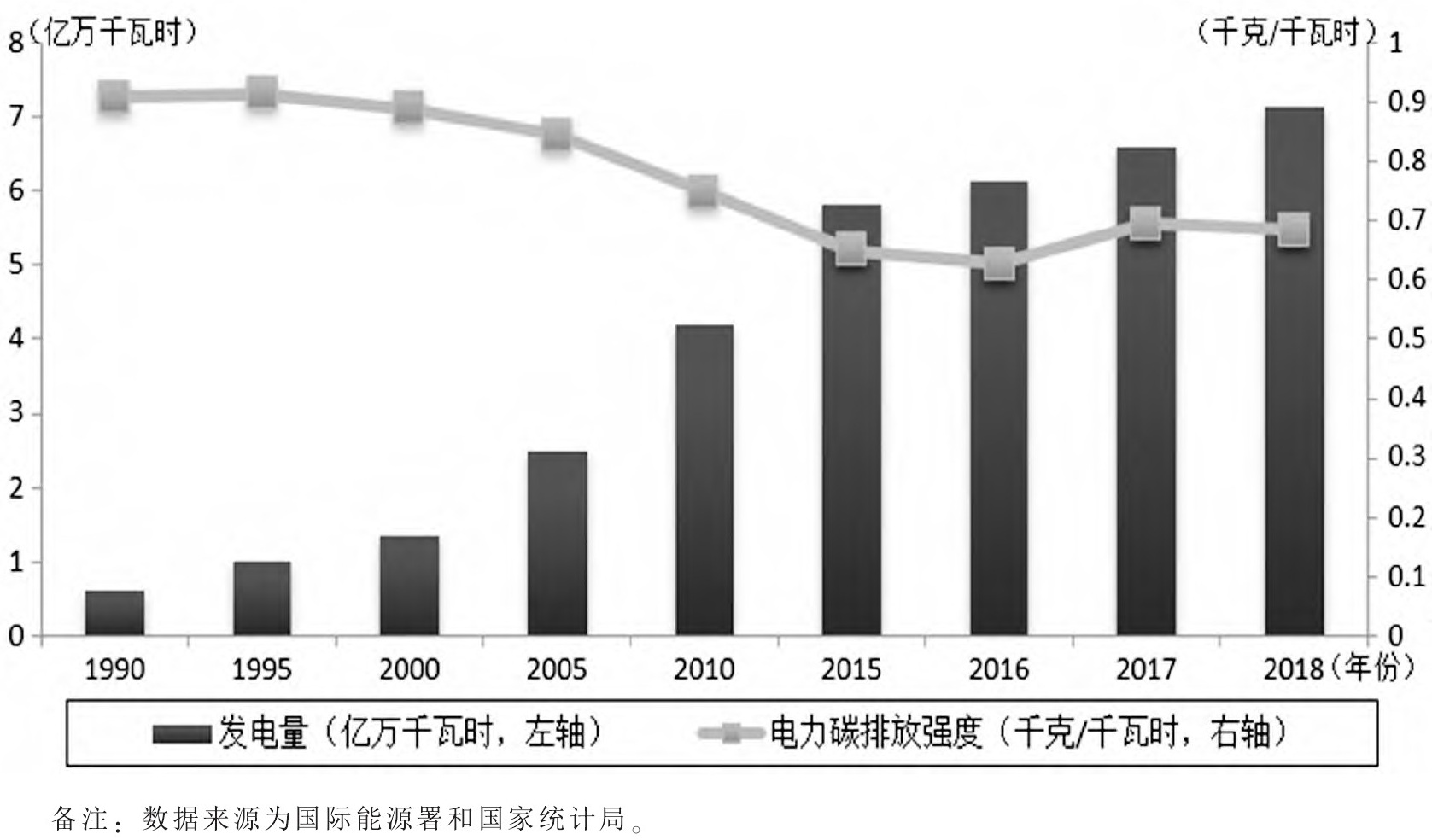

我國一直致力于發(fā)電行業(yè)的碳減排,采用先進(jìn)的燃煤技術(shù)、鼓勵風(fēng)能和太陽(yáng)能等新能源推廣等措施使得發(fā)電行業(yè)碳排放強度出現顯著(zhù)降低的趨勢。根據國際能源署及國家統計局數據可知,盡管我國發(fā)電量從1990年的0.62億萬(wàn)千瓦時(shí)增長(cháng)至2018年的7.15億萬(wàn)千瓦時(shí),但碳排放強度卻從1990年的0.91千克/千瓦時(shí)下降到2016年的0.68千克/千瓦時(shí)。也就是說(shuō),發(fā)電量增長(cháng)了十倍多,碳排放強度卻下降了24.75%(見(jiàn)圖1)。

圖1 我國發(fā)電量和碳排放強度示意圖

(三)工業(yè)能源消費強度仍與世界先進(jìn)水平存在較大差距

目前,我國工業(yè)能源消費強度與世界先進(jìn)水平存在較大差距。從主要工業(yè)品能源實(shí)物消耗量來(lái)看,在剔除工業(yè)品價(jià)格差異、產(chǎn)業(yè)結構差異、產(chǎn)品差異和其他不可比因素后,生產(chǎn)同質(zhì)性工業(yè)品的能源效率落后于國際水平。例如,鋼鐵行業(yè)、電解鋁行業(yè)比世界同期先進(jìn)水平多消耗3%~5%的能源。1990年—2017年,我國主要工業(yè)品的能源消耗強度呈現顯著(zhù)降低趨勢,但距離世界先進(jìn)水平還有很大的進(jìn)步空間。

二、當前工業(yè)低碳發(fā)展面臨的挑戰

盡管我國工業(yè)低碳發(fā)展取得了顯著(zhù)成效,但仍面臨以下幾個(gè)方面的挑戰:

1.工業(yè)低碳發(fā)展與降本減負并重。

一是在碳達峰和碳中和的目標下,低碳和零碳工業(yè)體系的構建勢在必行,傳統產(chǎn)業(yè)需要進(jìn)一步轉型升級,培育與發(fā)展綠色低碳產(chǎn)業(yè),深入推進(jìn)清潔改造生產(chǎn)與循環(huán)利用,研發(fā)與推廣低碳、零碳和負碳技術(shù)。從短期來(lái)看,這些舉措可能會(huì )加重工業(yè)企業(yè)成本,但長(cháng)期來(lái)看必定會(huì )有助于增強市場(chǎng)競爭力,減輕企業(yè)生產(chǎn)負外部性成本。

二是發(fā)展是硬道理,是解決一切問(wèn)題的基礎和關(guān)鍵,實(shí)現現代化,需要保持制造業(yè)比重基本穩定。《中華人民共和國國民經(jīng)濟和社會(huì )發(fā)展第十四個(gè)五年規劃和2035年遠景目標綱要》提出實(shí)施制造業(yè)降本減負行動(dòng),旨在使企業(yè)輕裝上陣,為工業(yè)創(chuàng )新升級提供寬松的環(huán)境。因此,工業(yè)低碳發(fā)展不僅僅是簡(jiǎn)單地控制碳排放,還需要考慮與工業(yè)降本減負的協(xié)同性,警惕因工業(yè)低碳和零碳發(fā)展加重企業(yè)生產(chǎn)成本、阻礙創(chuàng )新升級、抑制產(chǎn)業(yè)競爭力的提升。

2.工業(yè)去煤化任務(wù)艱巨。

煤炭是全球碳排放的主要能源,單位標準煤炭燃燒所產(chǎn)生的二氧化碳排放遠遠高于其他化石能源。因此,工業(yè)去煤化必然成為各國凈零碳排放的內在要求。我國的自然資源稟賦可以概括為“富煤、缺油、少氣”,清潔能源使用因前期資金投入巨大而面臨“性?xún)r(jià)比”問(wèn)題,這使煤炭作為我國基礎能源的地位難以撼動(dòng)。2009年—2019年,我國煤炭占比大體呈現每年減少1個(gè)百分點(diǎn)的趨勢。2019年煤炭占比為57.7%,粗略估算,需要花費58年才能實(shí)現零煤耗。目前,就電力結構而言,2018年我國火電占比為71%;就工業(yè)領(lǐng)域消耗煤炭的碳排放量而言,2017年為70.72億噸,占工業(yè)碳排放量的92%,占整個(gè)社會(huì )碳排放量的76%。因此,在實(shí)現碳中和的道路上,我國面臨的最大挑戰在于改變以煤炭為主的能源消費結構。

3.部分關(guān)鍵低碳技術(shù)水平薄弱。

低碳技術(shù)的研發(fā)和應用是各國尤其是發(fā)展中國家降低碳排放量和碳排放強度的關(guān)鍵途徑,而我國的低碳技術(shù)水平總體上較為薄弱。例如,在鋼鐵行業(yè)中,電弧爐短流程煉鋼工藝是節能減排的重點(diǎn),盡管我國已具備自主研發(fā)全套電爐裝備的能力,但在綠色、節能和智能等方面仍與世界先進(jìn)水平存在差距。又如,實(shí)現從傳統的高爐轉爐“碳基冶金”工藝向“氫能冶金”轉變,是實(shí)現低碳近零排放的終極技術(shù),但是目前我國還不能制造部分相關(guān)設備,短時(shí)期內突破關(guān)鍵低碳技術(shù)面臨一定挑戰。當今,低碳技術(shù)已成為各國搶占產(chǎn)業(yè)制高點(diǎn)的焦點(diǎn),加快低碳技術(shù)創(chuàng )新是我國工業(yè)低碳發(fā)展進(jìn)程中需要認真對待的問(wèn)題。

三、對策建議

盡管我國工業(yè)低碳發(fā)展取得了很大進(jìn)步,但仍任重道遠。在碳達峰和碳中和的目標下,為進(jìn)一步促進(jìn)工業(yè)低碳發(fā)展,應重視以下幾個(gè)方面:

(一)加強法律、財稅和金融體系保障

1.積極推進(jìn)完善綠色制造相關(guān)法律法規,強化環(huán)保執法監督、節能監察、清潔生產(chǎn)審核和生產(chǎn)者責任延伸。

完善各級節能監察等執法隊伍建設,加強事中事后監管,嚴格懲處各類(lèi)違法違規行為。依法在“雙超雙有高耗能”行業(yè)實(shí)施強制性清潔生產(chǎn)審核。完善“散亂污”企業(yè)認定辦法,分類(lèi)實(shí)施關(guān)停取締、整合搬遷和整改提升等措施。全面實(shí)行排污許可制,實(shí)現所有固定污染源排污許可證核發(fā),推動(dòng)工業(yè)污染源限期達標排放。

2.加大財政資金支持力度,針對性減輕工業(yè)低碳轉型成本。

采用補貼、稅收減免等手段加快綠色低碳技術(shù)轉化為商品,促進(jìn)技術(shù)推廣與普及。充分利用各級工業(yè)轉型升級、清潔技術(shù)改造、園區循環(huán)低碳化、節能減排和科技計劃等資金渠道及政府和社會(huì )資本合作模式,加大綠色制造相關(guān)專(zhuān)項支持力度,促進(jìn)能源高效利用、資源循環(huán)利用,激勵企業(yè)生產(chǎn)加工過(guò)程盡快綠色低碳化。

3.大力發(fā)展綠色金融,拓寬低碳工業(yè)融資渠道。

加大對金融機構綠色金融業(yè)績(jì)評價(jià)考核力度,鼓勵銀行、擔保機構等為中小企業(yè)綠色創(chuàng )新與低碳轉型提供擔保服務(wù)和信貸支持。創(chuàng )新和發(fā)展能效貸款、排污權、碳排放權抵押和質(zhì)押貸款等產(chǎn)品。不斷創(chuàng )新豐富綠色債券和綠色保險產(chǎn)品,統一綠色債券標準,建立綠色債券評級標準;發(fā)展綠色保險,發(fā)揮保險費率調節機制作用。積極利用融資手段,探索建立適合產(chǎn)業(yè)綠色發(fā)展的風(fēng)險投資市場(chǎng),支持符合條件的綠色產(chǎn)業(yè)企業(yè)上市融資。

(二)促進(jìn)綠色低碳技術(shù)研發(fā)和推廣

1.積極推進(jìn)低碳關(guān)鍵技術(shù)研發(fā)。

牢牢把握新一輪科技革命的戰略機遇,充分利用現有資金渠道,發(fā)揮中央財政資金的引導激勵作用,以平臺為載體,聚焦戰略性、引領(lǐng)性和重大共性需求,集中攻關(guān)傳感器、核心元器件、高端芯片、關(guān)鍵裝備與材料、基礎軟件、碳捕捉封存技術(shù)和頁(yè)巖氣開(kāi)發(fā)等低碳共性關(guān)鍵技術(shù)研發(fā)。在技術(shù)迭代快、高度市場(chǎng)化、對成本敏感、用戶(hù)滿(mǎn)意程度要求高和選擇機會(huì )多的技術(shù)和產(chǎn)品上,以企業(yè)為主體,充分發(fā)揮市場(chǎng)的力量。鼓勵“產(chǎn)學(xué)研用”深度融合,支持企業(yè)整合高等院校、科研院所和產(chǎn)業(yè)園區等力量建立市場(chǎng)化運行的綠色技術(shù)創(chuàng )新聯(lián)合體,鼓勵企業(yè)牽頭或參與綠色技術(shù)研發(fā)項目和綠色技術(shù)創(chuàng )新項目。加大基礎科學(xué)的研發(fā)投入和科技人才培養,完善知識產(chǎn)權保護體系,動(dòng)員全社會(huì )力量推進(jìn)綠色技術(shù)創(chuàng )新。倡導大眾創(chuàng )業(yè)、萬(wàn)眾創(chuàng )新,進(jìn)一步激發(fā)科研院所和工業(yè)企業(yè)廣大員工的創(chuàng )造激情和創(chuàng )新潛能,培育更多的綠色低碳技術(shù)優(yōu)勢并轉化為經(jīng)濟優(yōu)勢。

2.加快綠色低碳技術(shù)的推廣。

通過(guò)稅收、補貼和綠色基金的方式引導企業(yè)低碳技術(shù)的應用。抓住以大數據、云計算、人工智能和量子通訊等前沿技術(shù)為代表的科技革命機遇,充分發(fā)揮我國工業(yè)體系完備和產(chǎn)業(yè)集群全面等優(yōu)勢,推動(dòng)制造業(yè)向數字化、網(wǎng)絡(luò )化和智能化轉型,提高能源效率。通過(guò)平臺實(shí)現綠色制造資源共享,加強綠色工藝技術(shù)的應用咨詢(xún)和服務(wù)工作,支持企業(yè)開(kāi)發(fā)綠色產(chǎn)品,推進(jìn)資源高效循環(huán)利用。

3.加大不同行業(yè)的循環(huán)產(chǎn)業(yè)鏈接,確保循環(huán)生產(chǎn)工藝落地,以實(shí)現廢棄物零填埋。

例如,鋼鐵企業(yè)通過(guò)不同行業(yè)的循環(huán)鏈接可以將單純的鋼鐵產(chǎn)品制造功能向鋼鐵產(chǎn)品制造功能—能源轉換功能—廢棄物處理消納功能轉變,形成以鋼鐵企業(yè)為中心的工業(yè)生態(tài)鏈,實(shí)現循環(huán)低碳發(fā)展。

(三)推進(jìn)產(chǎn)業(yè)結構低碳轉型

1.積極促進(jìn)傳統產(chǎn)業(yè)轉型升級。

繼續嚴格控制鋼鐵、電解鋁、水泥、平板玻璃和船舶等產(chǎn)能?chē)乐剡^(guò)剩行業(yè)的新增產(chǎn)能,加速優(yōu)勝劣汰。對標國際,打造一流綠色制造標準體系,強化標準實(shí)施,采用綠色技術(shù)、綠色工藝,加快傳統產(chǎn)業(yè)升級改造。大力發(fā)展綠色金融、能源審計、節能診斷、環(huán)境監測、環(huán)境影響評價(jià)、清潔生產(chǎn)審核、能源管理體系咨詢(xún)認證、環(huán)境管理體系咨詢(xún)認證、綠色產(chǎn)品評價(jià)認證和節能環(huán)保工程設計咨詢(xún)等多樣化服務(wù),完善綠色低碳發(fā)展的服務(wù)體系,為傳統產(chǎn)業(yè)低碳轉型升級提供重要助力。

2.加快新興產(chǎn)業(yè)和先進(jìn)制造業(yè)培育壯大。

深化“放管服”改革,推進(jìn)簡(jiǎn)政放權、放管結合,破除舊管理方式對新興產(chǎn)業(yè)發(fā)展的束縛,激發(fā)新興產(chǎn)業(yè)和先進(jìn)制造業(yè)的市場(chǎng)活力和社會(huì )創(chuàng )造力。從資金、稅收、人才、知識產(chǎn)權和項目審批等方面支持人工智能、大數據、云計算、信息技術(shù)、工業(yè)互聯(lián)網(wǎng)、高端裝備、生物醫藥、新能源汽車(chē)和新材料等戰略性新興產(chǎn)業(yè)發(fā)展,培育能耗排放低、質(zhì)量效益好的新增長(cháng)點(diǎn)。

(四)優(yōu)化能源結構

1.大力發(fā)展風(fēng)電、太陽(yáng)能以及水能等清潔能源,清零化石能源。

一是通過(guò)政策引導與資金支持等手段加大新能源項目和新能源基礎設施建設,鼓勵因地制宜開(kāi)發(fā)零碳能源。全面建設“互聯(lián)網(wǎng)+”智慧能源,解決零碳能源供應的隨機性和間歇性問(wèn)題,提升電網(wǎng)系統調節能力,增加零碳能源消納能力。

二是繼續降低煤炭消費總量,推動(dòng)煤炭供給側結構性改革。通過(guò)財政、稅收和環(huán)保等優(yōu)惠補貼政策鼓勵擴大煤基醇醚燃料和煤制油等能源的替代范圍,全面推廣“煤改氣”和“煤改電”等措施,多渠道推進(jìn)傳統能源清潔化利用,全面優(yōu)化能源供給結構。

2.加強能源國際合作。

充分利用國內國外雙循環(huán)格局,重點(diǎn)推進(jìn)油氣資源開(kāi)發(fā)等,聯(lián)合開(kāi)發(fā)水能、光伏、風(fēng)能、生物質(zhì)能、地熱能和海洋能等資源,打造清潔能源合作示范區,為工業(yè)低碳發(fā)展提供清潔能源支持。

(五)完善綠色交易機制

1.進(jìn)一步健全碳排放權交易制度。

建立完善統一的全國碳市場(chǎng),適時(shí)推進(jìn)碳交易覆蓋鋼鐵、有色金屬、石油化工、化工、建筑材料和造紙等其他行業(yè)范圍,整合交易、登記和結算等市場(chǎng)基礎設施,實(shí)現碳排放數據的可監測與可核查,促使企業(yè)自愿參與溫室氣體減排活動(dòng)。建立分工明確、協(xié)同推進(jìn)的碳市場(chǎng)建設工作機制,明確碳減排及碳市場(chǎng)配額總量目標,嚴格落實(shí)超標處罰機制。

2.促進(jìn)用能權交易制度逐步由試點(diǎn)推廣到全國。

確立公平開(kāi)放透明統一的市場(chǎng)規則,廣泛運用大數據和信息技術(shù)實(shí)現工業(yè)能源消費數據的智能化監測與核查。針對不同企業(yè)制定差異化和精準化的用能權指標分配方案,做好用能權確權工作,提高能源要素配置的效率和效益。此外,在用能權交易試點(diǎn)實(shí)踐的基礎上,應積極總結可復制推廣的經(jīng)驗,做好用能權交易與碳交易的銜接,加快建立全國統一的用能權交易市場(chǎng),實(shí)現工業(yè)經(jīng)濟增長(cháng)和節能減排的雙贏(yíng)發(fā)展。

陳素梅.中國工業(yè)低碳發(fā)展的現狀與展望[J].城市,2022,(01):63-69.