摘要:在改革開(kāi)放40年來(lái)邁向更合理的微觀(guān)經(jīng)濟結構進(jìn)程中,國有企業(yè)產(chǎn)出占比呈現出了不斷下降的發(fā)展態(tài)勢。在過(guò)去十年間,一方面,相對于其他所有制企業(yè),國有企業(yè)運營(yíng)效率趨于低落化;另一方面,在近期國家大力“去杠桿”的政策之下,國有企業(yè)資產(chǎn)負債率有逆勢上升、居高難下的情況。這表明,曾困擾中國經(jīng)濟發(fā)展的國有企業(yè)低效率問(wèn)題并沒(méi)有得到根治,深化國有企業(yè)改革的任務(wù)仍然艱巨。在中國建立現代化經(jīng)濟體系的過(guò)程中,將會(huì )有“新國企”成長(cháng)為世界一流企業(yè),這需要在提升自主創(chuàng )新能力、提高組織管控水平、拓展國際市場(chǎng)機會(huì )和高標準地履行企業(yè)社會(huì )責任等方面多下苦功夫。

關(guān)鍵詞:國有企業(yè);改革;運營(yíng)效率;新國企

一、歷程回顧:邁向更合理的微觀(guān)經(jīng)濟結構的改革進(jìn)程

中國到底需要什么樣的微觀(guān)經(jīng)濟結構?在改革開(kāi)放進(jìn)程中,我們逐漸找到了一個(gè)明晰的答案:中國需要以公有制經(jīng)濟為主、多種所有制經(jīng)濟形式共同繁榮與發(fā)展的微觀(guān)經(jīng)濟結構。中國從改革開(kāi)放初期的計劃經(jīng)濟體制下以國有經(jīng)濟為主、相對單一的微觀(guān)經(jīng)濟結構,轉向更為合理的微觀(guān)經(jīng)濟結構。在這個(gè)過(guò)程中,國有經(jīng)濟部門(mén)產(chǎn)出占比呈現出了不斷下降的趨勢,同時(shí),自然而然地伴生了其他所有制企業(yè)產(chǎn)出占比的持續上升。

1. 20世紀70年代末至80年代末90年代初

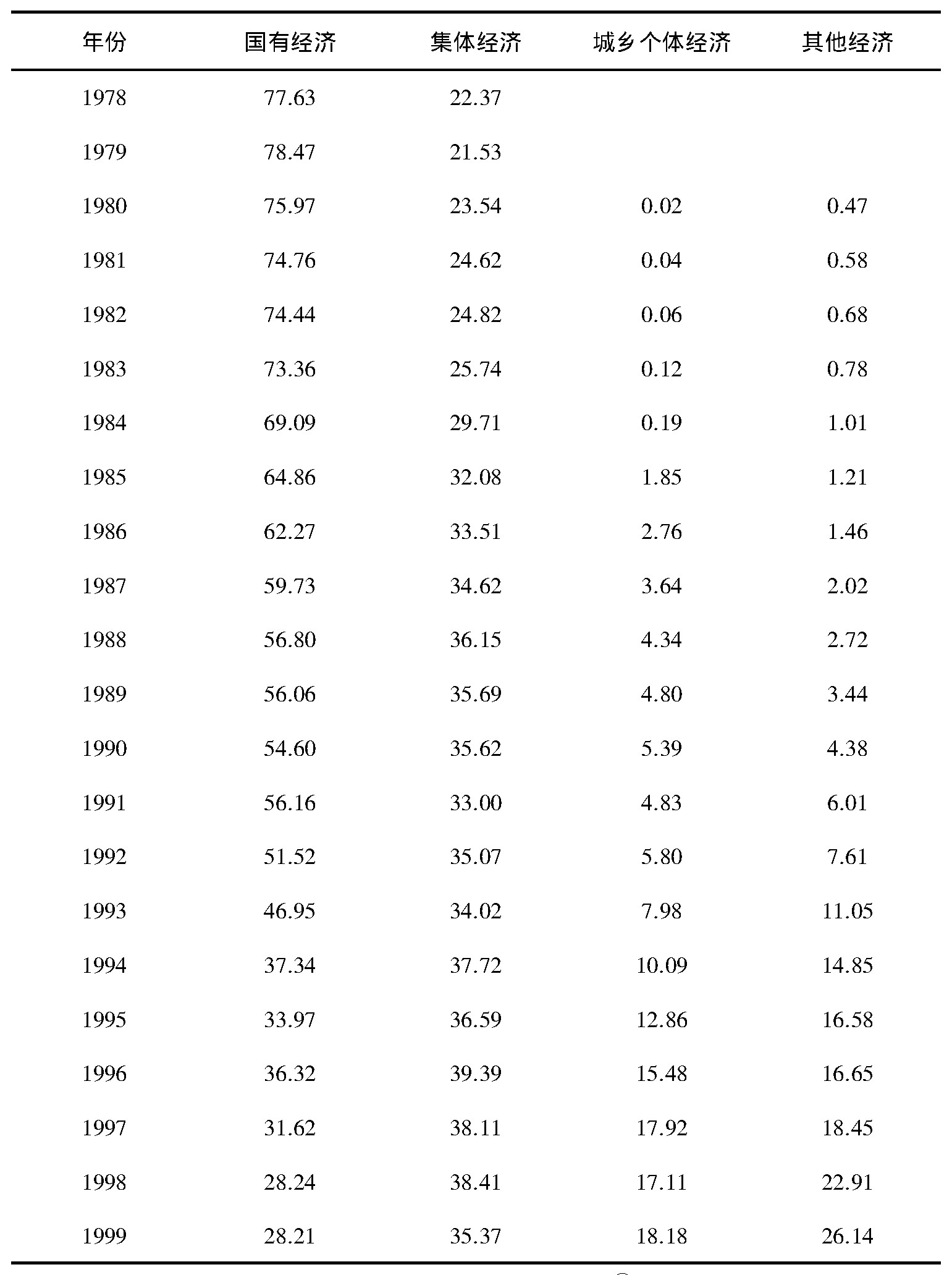

改革開(kāi)放之初,中國工業(yè)產(chǎn)出的主體是國有企業(yè)與集體所有制企業(yè)組成的公有制企業(yè)。如表1所示,1978年,國有企業(yè)及集體所有制企業(yè)工業(yè)總產(chǎn)值占全部工業(yè)總產(chǎn)值的比重分別是77.63%和22.37%,到20世紀80年代末期,這兩類(lèi)企業(yè)占全部工業(yè)總產(chǎn)值的比重才從改革開(kāi)放之初的100%,緩慢下降至90%的水平。這其中,國有企業(yè)比重從78.47%降到54.60%,整體呈現出不斷下降的態(tài)勢;而集體企業(yè)比重從21.53%上升到35.62%,整體呈現出穩步上升的態(tài)勢。1989年之后,集體所有制企業(yè)的產(chǎn)出占比一度出現了連續幾年的小幅下滑,到1991年,處于全部工業(yè)總產(chǎn)值33%的水平。

表1 各種經(jīng)濟類(lèi)型工業(yè)總產(chǎn)值所占比重 單位:%

數據來(lái)源:《工業(yè)發(fā)展報告(2008)》,北京:經(jīng)濟管理出版社,2008年。①

① 國家統計局在1998年對工業(yè)企業(yè)統計口徑范圍進(jìn)行了調整,原則上,1998年及以后年份數據與以前年份數據不完全可比。不過(guò),為了與以往年份可比,國家統計局又對1998年及1999年部分經(jīng)濟類(lèi)型及其數據做了調整(參閱《中國統計年鑒(2000)》“13-1各種經(jīng)濟類(lèi)型工業(yè)企業(yè)單位數和總產(chǎn)值”注3)。表1中1998年和1999年比重所對應的“工業(yè)總產(chǎn)值”數據為調整數據。1995年及以前年份,國有經(jīng)濟口徑為國有工業(yè)企業(yè)口徑;1996年及以后年份國有經(jīng)濟口徑為國有及國有控股企業(yè),故1996年及以后年份各種經(jīng)濟類(lèi)型企業(yè)工業(yè)總產(chǎn)值比重加總值大于100%。2000年及以后年份,無(wú)單獨的“城鄉個(gè)體經(jīng)濟”這一口徑的數據。

與此同期,其他經(jīng)濟類(lèi)型企業(yè)工業(yè)總產(chǎn)值占全部工業(yè)總產(chǎn)值的比重,從改革開(kāi)放初期的“零”起步,到20世紀90年代初達到10%的水平。在這其中,分為城鄉個(gè)體經(jīng)濟和以港澳臺資經(jīng)濟、外資經(jīng)濟為主的非城鄉個(gè)體經(jīng)濟。從1978年到1984年,非城鄉個(gè)體經(jīng)濟產(chǎn)出在工業(yè)總產(chǎn)值中占比的增長(cháng)步伐要明顯快于城鄉個(gè)體經(jīng)濟的占比;而在1985年至1990年間,城市個(gè)體經(jīng)濟占比增長(cháng)則明顯提速,直到超過(guò)了非城鄉個(gè)體經(jīng)濟的占比。

2. 20世紀90年代

1992年鄧小平的南方講話(huà)以及1994年明確了建設社會(huì )主義市場(chǎng)經(jīng)濟的改革目標,這些舉措從政策層面上,肯定了集體所有制的合法性,也賦予了非公有制經(jīng)濟作為公有制經(jīng)濟的重要補充的合法性。這使集體所有制企業(yè)和其他所有企業(yè)在全部工業(yè)總產(chǎn)值中的產(chǎn)出占比在1992年之后,都重新出現了明顯的提升,而國有企業(yè)的產(chǎn)出占比則相應出現了明顯的下降。

20世紀90年代,國有企業(yè)的產(chǎn)出占比除掉由于統計口徑調整而出現小幅上升外、基本都呈現出了不斷下降的趨勢。1994年,國有企業(yè)工業(yè)總產(chǎn)值占比降至37.34%,首次低于集體企業(yè)工業(yè)總產(chǎn)值占比37.72%。1995年,國有企業(yè)工業(yè)總產(chǎn)值占比降至僅略高于全部工業(yè)總產(chǎn)值1/3的水平。1996年,國有經(jīng)濟部門(mén)統計口徑調整為“國有及國有控股企業(yè)”,使其工業(yè)總產(chǎn)值占比水平相對1995年有明顯的提高,但仍低于集體企業(yè)工業(yè)總產(chǎn)值占比——這一年,集體企業(yè)工業(yè)總產(chǎn)值占比達到峰值水平,接近全部工業(yè)總產(chǎn)值的40%,集體所有制企業(yè)在工業(yè)產(chǎn)出領(lǐng)域的重要性不斷提升的狀況,持續到了20世紀90年代中后期。1997年,國有及國有控股企業(yè)的工業(yè)總產(chǎn)值占比大幅下降,首次低于其他所有制企業(yè)工業(yè)總產(chǎn)值占比。1998年,國有及國有控股企業(yè)的工業(yè)總產(chǎn)值占全部工業(yè)總產(chǎn)值的比重首次降到30%以下。隨后,國家統計局調整了統計口徑,不再統計年產(chǎn)品銷(xiāo)售收入在500萬(wàn)元以下非國有工業(yè)企業(yè),這使國有及國有控股企業(yè)的產(chǎn)出占比的絕對值有了較明顯的提高,但其逐年下降的總體趨勢是清晰的、沒(méi)有改變的。

在同一時(shí)期,其他所有企業(yè)工業(yè)總產(chǎn)值占比提升迅速,分別在1994年和1998年達到了25%、40%的水平。從1993年到1995年間,非城鄉個(gè)體經(jīng)濟占比出現了明顯快于城鄉個(gè)體經(jīng)濟占比的增長(cháng)態(tài)勢;在1996年和1997年間,城鄉個(gè)體經(jīng)濟占比增長(cháng)更為明顯;而在1998年和1999年間,非城鄉個(gè)體經(jīng)濟占比增長(cháng)態(tài)勢,再次明顯快于城鄉個(gè)體經(jīng)濟占比的增長(cháng)態(tài)勢。在這期間,其他經(jīng)濟類(lèi)型企業(yè)的工業(yè)總產(chǎn)值分別于1995年、1997年分別突破1萬(wàn)億元和2萬(wàn)億元大關(guān),已經(jīng)成為推動(dòng)我國工業(yè)經(jīng)濟增長(cháng)的一支重要力量。

3. 21世紀初以來(lái)

21世紀初,國有企業(yè)的絕對數量及工業(yè)總產(chǎn)值的相對比重繼續呈現不斷下降的發(fā)展態(tài)勢,但在2005年前后,逐漸開(kāi)始出現趨于相對穩定的跡象。集體企業(yè)比重迅速下降。以股份制經(jīng)濟、私營(yíng)經(jīng)濟、港澳臺資及外資經(jīng)濟為主體的其他經(jīng)濟類(lèi)型企業(yè)的迅速增長(cháng),構成了21世紀以來(lái)推動(dòng)我國工業(yè)企業(yè)所有制結構調整的積極力量。

由于1998年國家統計局對工業(yè)企業(yè)統計口徑范圍進(jìn)行了調整(從1998年起,僅統計規模以上工業(yè),即指全部國有及年主營(yíng)業(yè)務(wù)收入達到500萬(wàn)元及以上的非國有工業(yè)法人企業(yè)),2000年之后的數據與1998年、1999年調整數據及之前的數據,不具有可比較的一致性。根據國家統計局發(fā)布數據,在新口徑下,2000年,國有及國有控股企業(yè)工業(yè)總產(chǎn)值占全部規模以上工業(yè)的比重為47.33%。另?yè)?span lang="EN-US">2004年第一次全國經(jīng)濟普查數據,國有及國有控股企業(yè)產(chǎn)出占比大約在31.59%左右的水平。2005年,經(jīng)歷過(guò)了“國退民進(jìn)”的大爭論之后,國有及國有控股企業(yè)產(chǎn)出占比逐步開(kāi)始趨于相對穩定,到2011年,這一指標值下降到26.18%②,在2012年后,國家統計局不再發(fā)布有關(guān)工業(yè)總產(chǎn)值的相關(guān)數據。

② 其中,從2007年開(kāi)始,按照國家統計局的規定,規模以上工業(yè)的統計范圍改為年主營(yíng)業(yè)務(wù)收入達到500萬(wàn)元及以上的工業(yè)法人企業(yè)。2011年,國家統計局再次對工業(yè)企業(yè)統計口徑范圍進(jìn)行了調整,納入規模以上工業(yè)統計范圍的工業(yè)企業(yè)起點(diǎn)標準從年主營(yíng)業(yè)務(wù)收入500萬(wàn)元提高到2000萬(wàn)元。

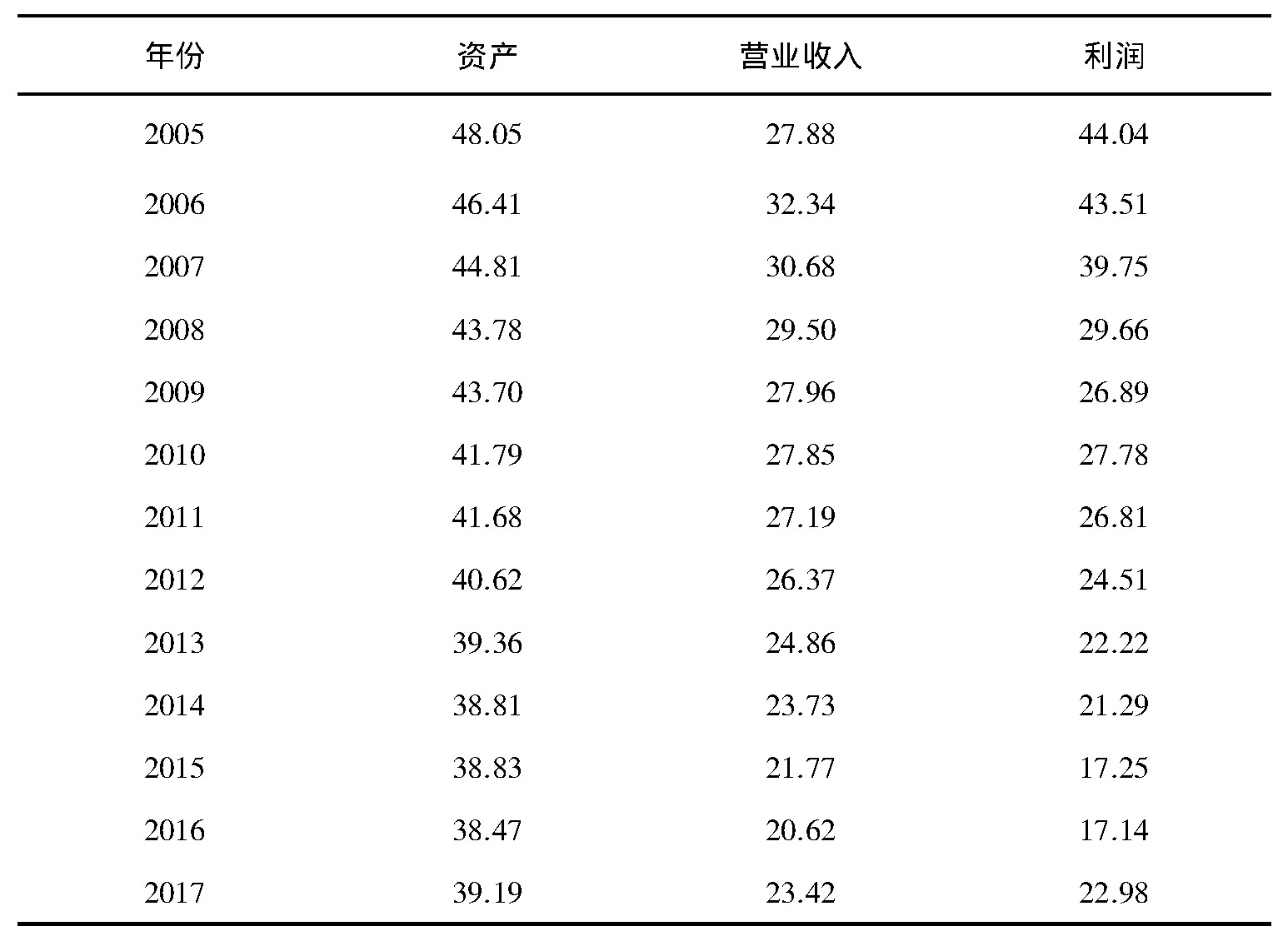

如表2所示:從2005年到2016年,國有及國有控股企業(yè)的資產(chǎn)、營(yíng)業(yè)收入和利潤占比已經(jīng)從48.05%、27.88%和44.04%,分別下降到38.47%、20.62%和17.14%的水平。從數據變化情況看,過(guò)去十幾年,國有企業(yè)利潤占比的下降幅度,顯著(zhù)大于其營(yíng)業(yè)收入、資產(chǎn)占比的下降幅度,這表明,隨著(zhù)市場(chǎng)化改革進(jìn)程的不斷深入,國有企業(yè)的經(jīng)營(yíng)壓力是在不斷加大的。2017年,國有經(jīng)濟的主要經(jīng)濟指標占比下滑趨勢扭轉了,出現了大幅的回升,提高至39.19%、23.42%和22.98%的水平。這其中,國有企業(yè)利潤占比的增幅大于收入占比的增幅、收入占比的增幅又大于利潤占比的增幅,上述變化,主要是受供給側結構性改革的政策因素的影響所致。進(jìn)入2018年,國有經(jīng)濟運行保持了較強的慣性,利潤繼續以?xún)晌粩翟鲩L(cháng),但資產(chǎn)、收入增長(cháng)速度明顯慢于其利潤增長(cháng)。

表2 2005-2017年國有及國有控股企業(yè)主要經(jīng)濟指標占比變化 單位:%

數據來(lái)源:作者根據《中國統計年鑒》相應年份數據測算而得。

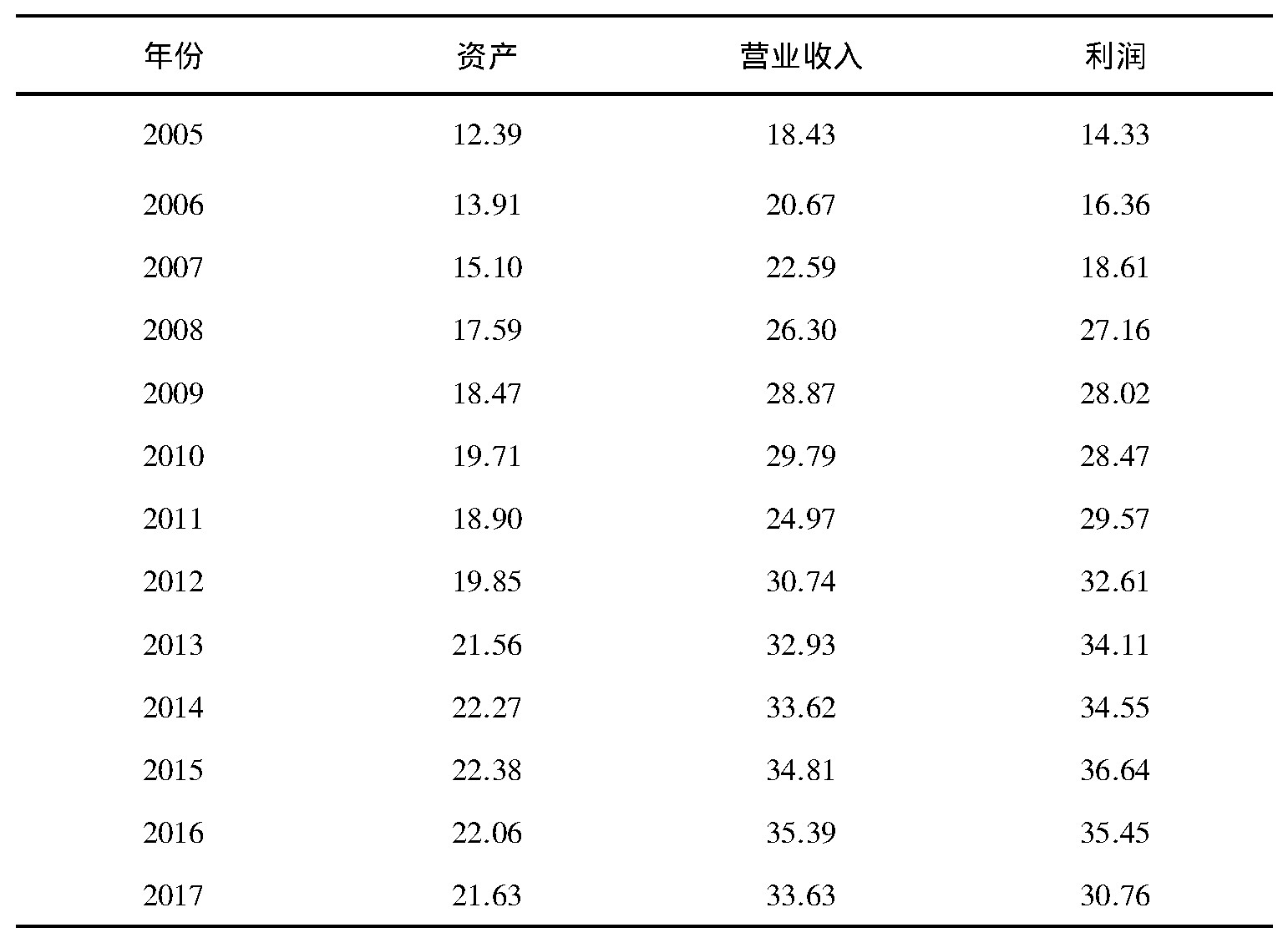

如表3所示:私營(yíng)企業(yè)的資產(chǎn)、營(yíng)業(yè)收入和利潤占比分別從2005年的12.39%、18.43%和14.33%,大幅提高為2016年的22.06%、35.39%和35.45%。2017年,私營(yíng)企業(yè)受供給側結構性改革的政策因素影響所造成的上游產(chǎn)品價(jià)格上漲的沖擊明顯,相應指標占比全面下降,分別為21.63%、33.63%和30.76%。從近年間的變化趨勢看,私營(yíng)企業(yè)經(jīng)濟占比在經(jīng)歷持續多年的增長(cháng)后、于2015年前后達到峰值水平,隨后出現了回落的跡象。這一點(diǎn)在2017年,表現得非常明顯。這其中,私營(yíng)企業(yè)利潤占比的下降幅度大,退回到2011年的水平。

表3 2005-2017年私營(yíng)企業(yè)主要經(jīng)濟指標占比變化 單位:%

數據來(lái)源:作者根據《中國統計年鑒》相應年份數據測算而得。

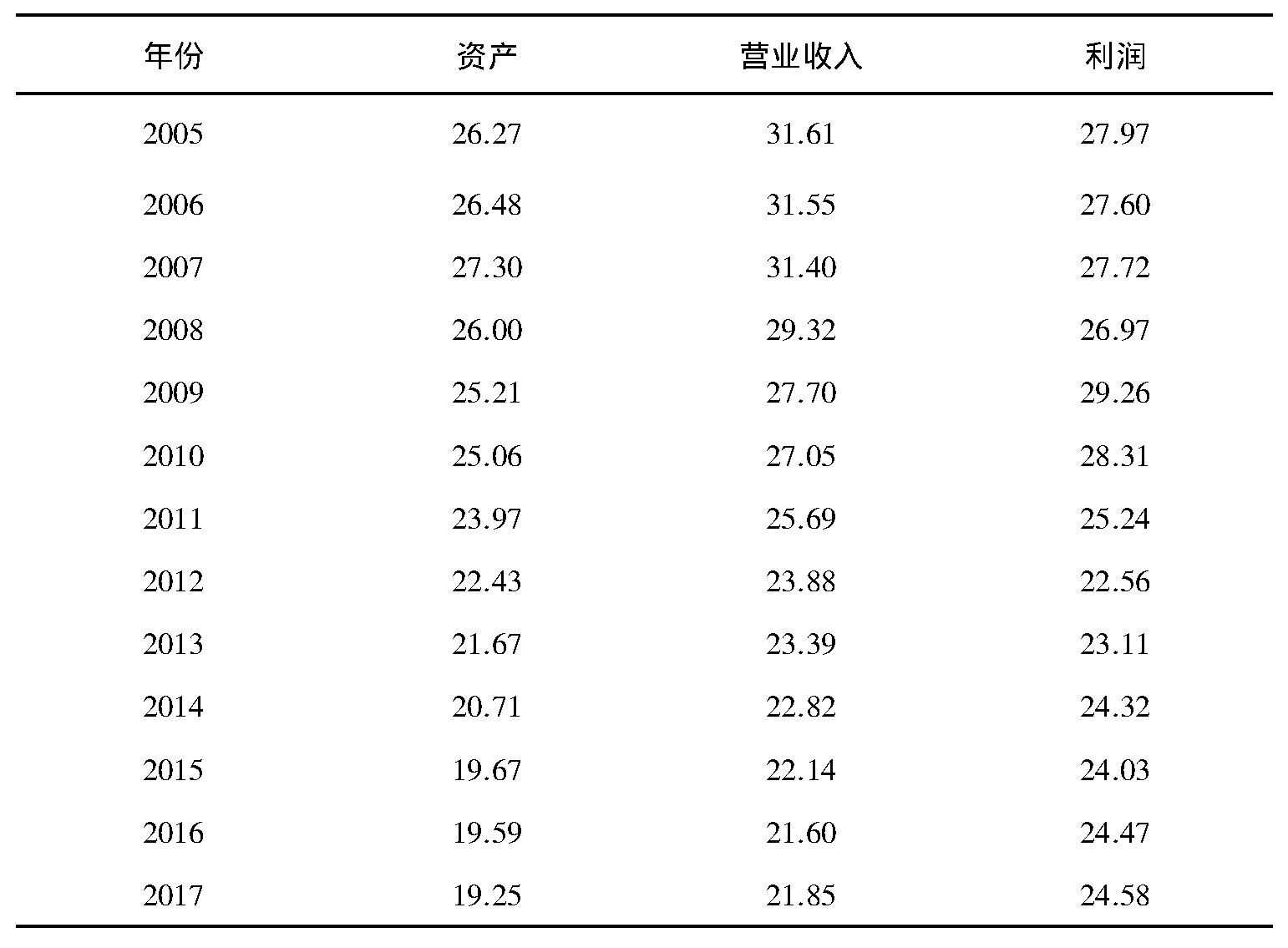

如表4所示:外資與港澳臺資企業(yè)的資產(chǎn)、營(yíng)業(yè)收入和利潤占比分別從2005年的26.27%、31.61%和27.97%,下降為2017年的19.25%、21.85%和24.58%;2017年,政策性因素對外資企業(yè)的影響相對較小。

表4 2005-2017年外資企業(yè)主要經(jīng)濟指標占比變化 單位:%

數據來(lái)源:作者根據《中國統計年鑒》相應年份數據測算而得。

總體看來(lái),在我國工業(yè)領(lǐng)域中,外資企業(yè)的經(jīng)濟占比正在趨于相對穩定化,其資產(chǎn)的營(yíng)收與營(yíng)利效率相對較強;國有企業(yè)和私營(yíng)企業(yè)的經(jīng)濟占比,呈現一定的互補性特征,國有企業(yè)資產(chǎn)占比相對較高,但營(yíng)業(yè)收入與利潤占比相對較低,私營(yíng)企業(yè)資產(chǎn)占比相對較低,但營(yíng)業(yè)收入與利潤占比相對較高。這是我國多年來(lái)建立和完善市場(chǎng)經(jīng)濟體系以及微觀(guān)企業(yè)共同努力的趨勢性結果。

有時(shí),我們會(huì )看到一個(gè)經(jīng)驗性的表述“國有經(jīng)濟在國民經(jīng)濟中的占比大約為三分之一”。這個(gè)表述并不準確,因為從資產(chǎn)指標上看,與從營(yíng)業(yè)收入或利潤指標上看,國有企業(yè)所處的地位與所做的貢獻是存在明顯的差異的。國外學(xué)者也關(guān)注中國國有企業(yè)在國民經(jīng)濟中的占比情況。有研究認為,國有企業(yè)在工業(yè)產(chǎn)出中的占比大約處于40%的水平,加上其他所有制企業(yè)中與國有相關(guān)的部分,粗略估計可能達到50%。也有研究估算認為,國有企業(yè)貢獻了工業(yè)產(chǎn)出的25%~30%,而在部分服務(wù)業(yè)領(lǐng)域與社會(huì )事業(yè)中,國有企業(yè)的占比會(huì )更高。從世界上現有的市場(chǎng)經(jīng)濟發(fā)達國家的經(jīng)驗來(lái)看,國有經(jīng)濟占比一般在5%~15%左右的水平。中國是社會(huì )主義國家,國有經(jīng)濟占比水平會(huì )高于一般水平。就我們目前的水平來(lái)看,國有經(jīng)濟占比仍有可能需要進(jìn)一步優(yōu)化。

二、存在問(wèn)題:需要予以關(guān)注的國有企業(yè)的效率表現

中國需要什么樣的微觀(guān)經(jīng)濟結構,這個(gè)核心問(wèn)題主導了過(guò)去40年中國國有企業(yè)改革的總體走向。而中國需要什么樣的微觀(guān)經(jīng)濟結構,這個(gè)問(wèn)題,從根本上說(shuō),應該取決于占據主體地位的企業(yè)制度的效率表現。具體到國有企業(yè)的組織制度選擇,在很大程度上,也受到國有企業(yè)效率表現的影響。從國際國內經(jīng)驗來(lái)講,當理論界流行國有企業(yè)有效率的觀(guān)點(diǎn)時(shí),往往是國有經(jīng)濟部門(mén)擴張的時(shí)期;當理論界流行國有企業(yè)低效率的觀(guān)點(diǎn)是,則往往是國有經(jīng)濟部門(mén)收縮或改革提速的時(shí)期。

改革開(kāi)放以來(lái),中國經(jīng)濟體制改革的一項重要任務(wù)是推動(dòng)了國有企業(yè)的改革進(jìn)程。最初,國有企業(yè)是占據主體地位的主要企業(yè)制度形式,但是,國有企業(yè)的效率水平遠遠低于其他所有制企業(yè)。企業(yè)改革的實(shí)質(zhì),即是要以具有獨立性的企業(yè)為基本單位來(lái)建立社會(huì )主義經(jīng)濟體制(蔣一葦,1980),全面改變國有企業(yè)低效率的狀況。在醞釀國有企業(yè)改革的同時(shí),效率相對較高的集體所有制企業(yè)和個(gè)私經(jīng)濟,通過(guò)分擔國有企業(yè)所無(wú)力承擔的推動(dòng)經(jīng)濟增長(cháng)的職責,得到了迅速的發(fā)展。上述改革引發(fā)的趨勢,在20世紀80年代末90年代初受到了兩三年的阻滯,但隨后又繼續向前。

20世紀90年代中后期,改革相對滯后的國有企業(yè)的低效率問(wèn)題已經(jīng)積累到了非改不可的嚴重程度。在這種背景下,在90年代末期,“抓大放小”,對國有大企業(yè)實(shí)施公司制股份制改革以及對量大面廣的低效率的國有中小企業(yè)實(shí)施市場(chǎng)化改革,成了關(guān)鍵性的改革任務(wù)。在這一輪企業(yè)改革實(shí)施的過(guò)程中,個(gè)私經(jīng)濟亦獲得到了前所未有的發(fā)展空間,有的甚至通過(guò)參與改革國有企業(yè)的方式,實(shí)現了自身的發(fā)展壯大。

進(jìn)入21世紀的短短幾年間,人們就國有企業(yè)的低效率問(wèn)題達成了越來(lái)越多的認識。這一時(shí)期的多項研究表明,20世紀90年代末的國有企業(yè),其效率會(huì )伴隨著(zhù)產(chǎn)權漸進(jìn)式改革而得到改善,改制后的企業(yè),普遍出現了利潤率提高、管理費用率下降的情況,盡管改制可能帶來(lái)一定的社會(huì )成本(劉小玄、李利英,2005;宋立剛、姚洋,2005;白重恩、路江涌、陶志剛,2006)。受這類(lèi)觀(guān)點(diǎn)的影響,剛剛從20世紀末的“脫困”之局中走出來(lái)的國有企業(yè),紛紛加快了向市場(chǎng)化的和有效率的企業(yè)制度形式轉變的改革進(jìn)程。

2003年之后,國務(wù)院國資委以及地方各級國資監管機構的陸續到位。時(shí)隔不久,以“郎顧之爭”為導火索的“國退民進(jìn)”大爭論,激發(fā)了人們對國有企業(yè)組織制度性質(zhì)與效率問(wèn)題的新的思考。在經(jīng)歷了2008年國際金融危機之后,做大做強做優(yōu)國有企業(yè)的提法,日漸占據了輿論的主流。這些年來(lái),國資監管部門(mén)一直在釋放國有經(jīng)濟總量持續擴張的積極信號,自2016年末以來(lái),著(zhù)重釋放了國有企業(yè)利潤總額增長(cháng)的積極信號。

本文將分析21世紀以來(lái)國有企業(yè)經(jīng)營(yíng)效率與資產(chǎn)負債率的變化情況。以下的分析表明,過(guò)去十余年間,國有企業(yè)相對其他所有制企業(yè)而言,出現了企業(yè)運營(yíng)效率進(jìn)一步低落化的情況,在近期國家大力“去杠桿”的政策之下,國有企業(yè)資產(chǎn)負債率逆勢上升、居高不下的跡象,表現得較為明顯。由此看來(lái),20世紀困擾中國經(jīng)濟發(fā)展的國有企業(yè)低效率問(wèn)題,并沒(méi)有得到根治,深化國有企業(yè)改革的任務(wù)仍然艱巨。

1. 國有企業(yè)運營(yíng)效率的相對低落化

進(jìn)入21世紀后,與其他所有制企業(yè)相比,國有企業(yè)占用資產(chǎn)創(chuàng )造收入和利潤的運營(yíng)效率水平呈現出了明顯的相對下降的發(fā)展態(tài)勢。

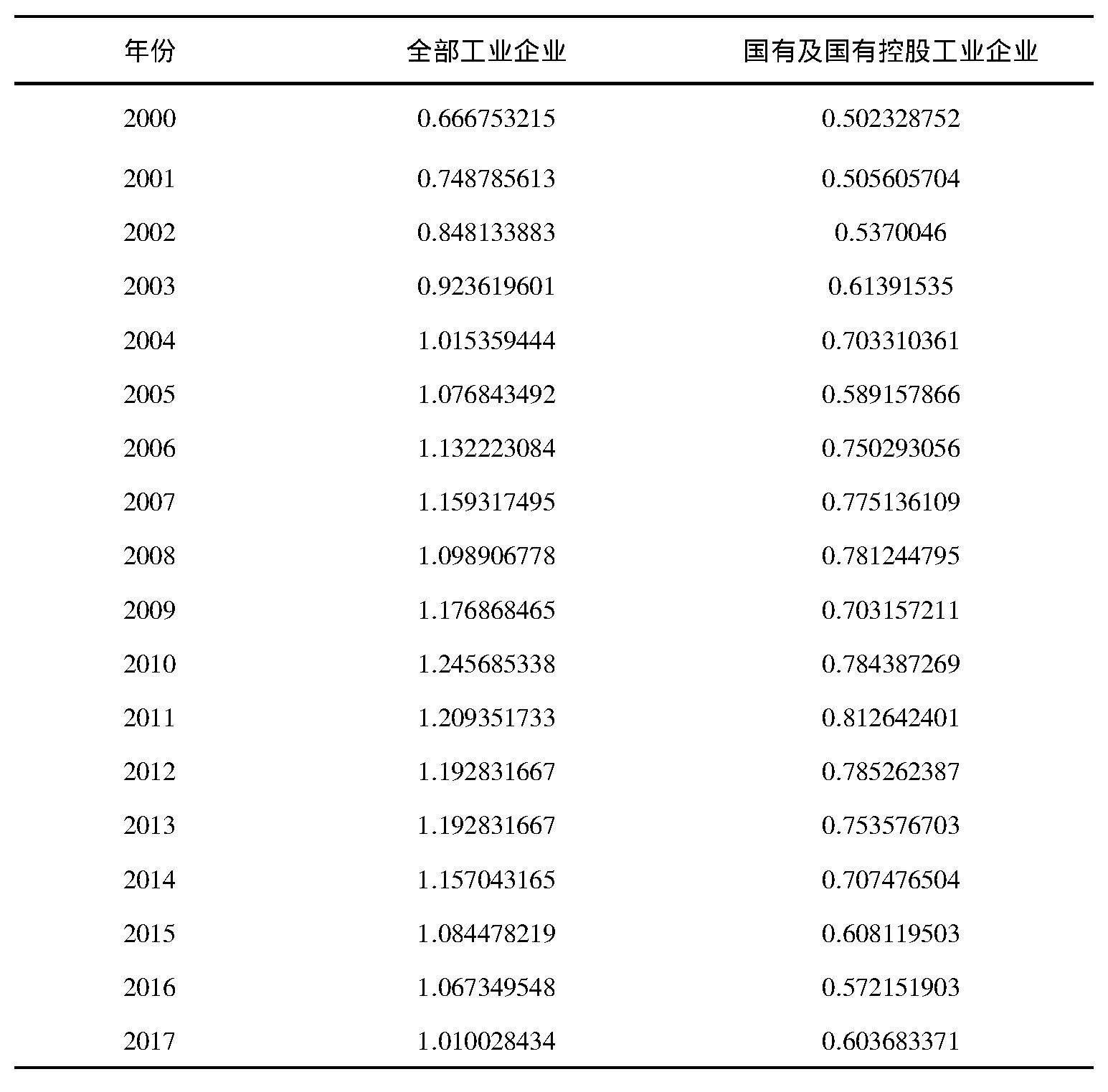

從縱向比較看:21世紀初,國有及國有控股企業(yè)在規模以上工業(yè)企業(yè)數量中占比接近1/3,資產(chǎn)占比處于2/3的水平,主營(yíng)業(yè)務(wù)收入占比處于1/2的水平,利潤總額處于過(guò)半的水平;而到2017年,國有及國有控股企業(yè)在規模以上工業(yè)企業(yè)數量中占比已經(jīng)降至1/20,資產(chǎn)處于不足2/5的水平,主營(yíng)業(yè)務(wù)收入和利潤總額都處于稍高于1/5的水平。由此可見(jiàn),國有企業(yè)的各項經(jīng)濟指標占比都呈現出了下降態(tài)勢。

從橫向比較情況看,如表5所示:國有及國有控股企業(yè)相對于全部工業(yè)企業(yè)運營(yíng)效率平均水平的差距,越來(lái)越明顯。21世紀初,工業(yè)企業(yè)1單位資產(chǎn)創(chuàng )造了0.67的主營(yíng)業(yè)務(wù)收入和0.03的利潤,而國有及國有控股企業(yè)創(chuàng )造0.50的主營(yíng)業(yè)務(wù)收入和0.03的利潤,二者的差距并不太大;而到2017年之時(shí),工業(yè)企業(yè)1單位資產(chǎn)創(chuàng )造了1.07的主營(yíng)業(yè)務(wù)收入和0.07的利潤,而國有及國有控股企業(yè)只能創(chuàng )造0.60的主營(yíng)業(yè)務(wù)收入和0.04的利潤。

表5 2000-2016年全部工業(yè)企業(yè)與國有及國有控股企業(yè)單位資產(chǎn)創(chuàng )造收入的情況對比

數據來(lái)源:作者根據《中國統計年鑒》相應年份數據測算而得。

具體考察過(guò)去18年間企業(yè)運營(yíng)效率水平的變化情況:首先,從2000年至2006年間,各類(lèi)工業(yè)企業(yè)運營(yíng)效率總體上呈現穩步提高之勢。其次,國際金融危機爆發(fā)前后,工業(yè)企業(yè)運營(yíng)效率開(kāi)始出現了波動(dòng)性變化與分化。2007年,全部工業(yè)企業(yè)單位資產(chǎn)創(chuàng )造收入能力繼續提高但創(chuàng )造利潤水平有所下降,但這一年,國有及國有控股企業(yè)運營(yíng)效率保持了慣性提高。2008年,工業(yè)企業(yè)運營(yíng)效率下降,國有及國有控股企業(yè)單位資產(chǎn)創(chuàng )造收入能力小幅提高但創(chuàng )造利潤水平大幅下降。進(jìn)入2009年,各類(lèi)企業(yè)單位資產(chǎn)創(chuàng )造收入能力都出現了改善,工業(yè)企業(yè)總體的單位資產(chǎn)創(chuàng )造利潤能力大幅提升,但國有及國有控股企業(yè)創(chuàng )造利潤能力繼續下滑。2010年,各類(lèi)企業(yè)運營(yíng)效率都出現了改善,全部工業(yè)企業(yè)總體效率水平達到峰值。2011年,國家統計局提高了大中型企業(yè)規模的統計標準,引入這一變化因素后,當年工業(yè)企業(yè)總體上的運營(yíng)效率水平有所下降,國有及國有控股企業(yè)單位資產(chǎn)創(chuàng )造收入能力有小幅提高,單位資產(chǎn)創(chuàng )造利潤能力有小幅下降。最后,從2012年至2017年間,各類(lèi)工業(yè)企業(yè)運營(yíng)效率均呈現出持續下滑的發(fā)展態(tài)勢。

與21世紀初的情況相比較,國有及國有控股企業(yè)的運營(yíng)效率水平的絕對值有小的改進(jìn)。之所以出現了國有企業(yè)運營(yíng)效率水平相對于整個(gè)工業(yè)企業(yè)運營(yíng)效率水平的低落化現象,是因為在整個(gè)工業(yè)企業(yè)運營(yíng)效率先升后降的變化過(guò)程中,其他所有制工業(yè)企業(yè)運營(yíng)效率水平在2010年之前的提升步伐,比國有企業(yè)的,要快得多;而前者的運營(yíng)效率水平在2010年之后滑落的步伐,又比國有企業(yè)的,要慢一些。總之,經(jīng)歷了18年的波動(dòng)性變化后,國有企業(yè)與其他所有制工業(yè)企業(yè)之間的運營(yíng)效率上的差距,進(jìn)一步拉大了。

有實(shí)證研究證實(shí)了日益突出的國有企業(yè)效率損失問(wèn)題。孫曉華和李明珊(2016)指出,2008年之后,隨著(zhù)地方政府干預經(jīng)濟的動(dòng)機不斷越強,國有企業(yè)的過(guò)度投資問(wèn)題越突出,盡管?chē)衅髽I(yè)投資可能起到了緩解經(jīng)濟增長(cháng)放緩的短期作用,卻加重了國有企業(yè)的效率損失。張天華、張少華(2016)認為,國有企業(yè)相對于非國有企業(yè)在經(jīng)營(yíng)中享受了各種偏向性政策,偏向性政策導致國有企業(yè)的資本和勞動(dòng)過(guò)度配置、盲目擴張,最終造成了產(chǎn)能過(guò)剩和嚴重的資源配置效率的損失。

2. 國有企業(yè)資產(chǎn)負債率居高不下的態(tài)勢

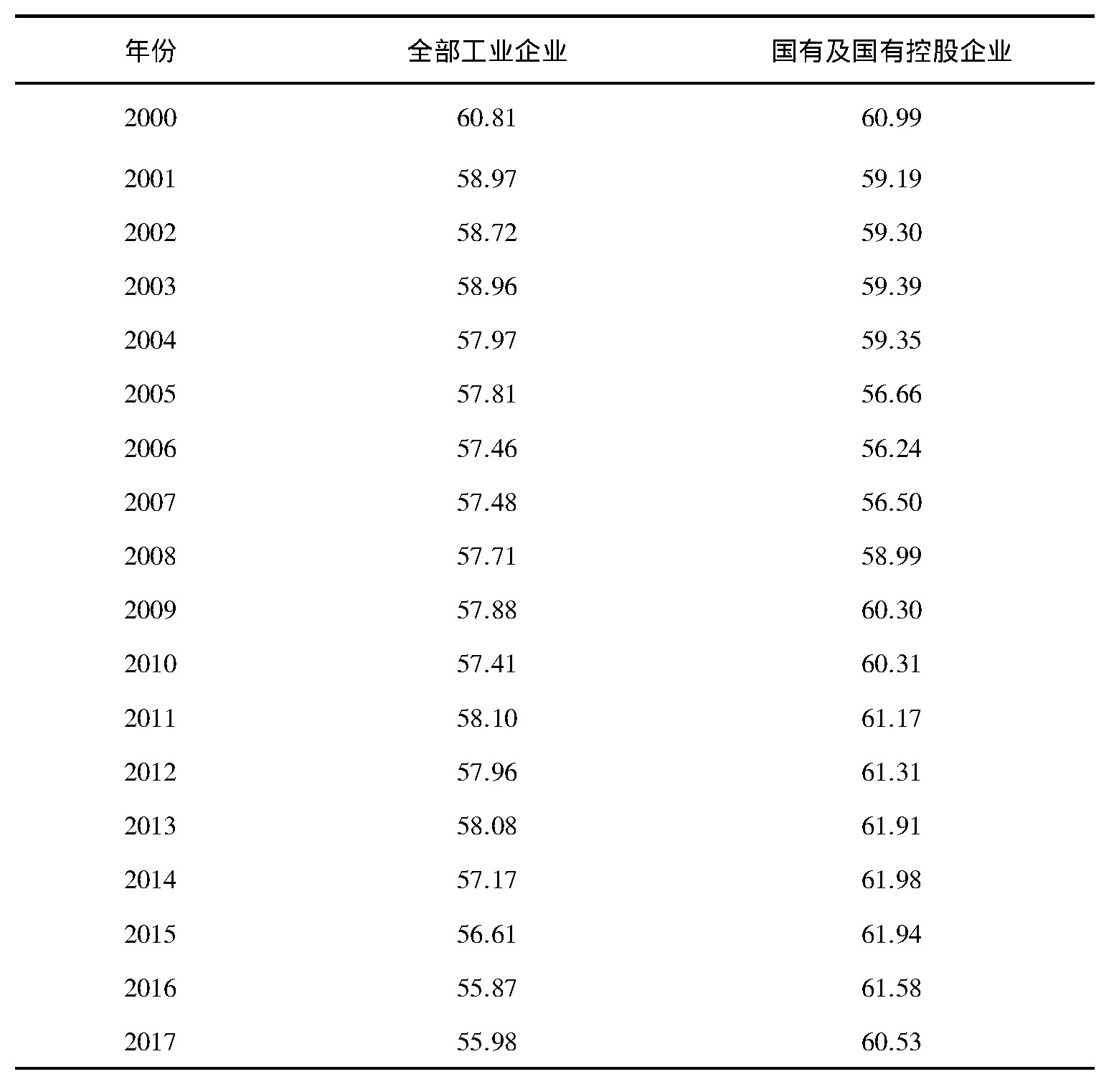

在運營(yíng)效率低落化的同時(shí),國有企業(yè)還暴露出不容小覷的經(jīng)營(yíng)風(fēng)險上升的隱患。20世紀末國有企業(yè)脫困攻堅時(shí)期,全國工業(yè)企業(yè)資產(chǎn)負債率一直處于60%以上的高水平,在最困難的1997年,全國工業(yè)企業(yè)資產(chǎn)負債率接近65%的警戒水平。進(jìn)入21世紀,全國工業(yè)企業(yè)資產(chǎn)負債率總體呈現出小幅下降的趨勢,如表6所示:2000年,處于60.81%的高位,2001年至2003年,維持在59%的水平,從2004年至2013年間,大體維持在57%~58%的水平。2014年以后,隨著(zhù)政府推行“去杠桿“政策,全國工業(yè)企業(yè)資產(chǎn)負債率逐年回落,但同期的國有及國有控股企業(yè)資產(chǎn)負債率卻仍然維持在高位。2018年12月底,財政部發(fā)布的1-11月全國國有及國有控股企業(yè)經(jīng)濟運行數據顯示,國有企業(yè)資產(chǎn)負債率為64.84%。目前,國有企業(yè)債務(wù)規模超過(guò)百萬(wàn)億,占全部非金融企業(yè)部門(mén)債務(wù)規模總量的70%以上。

表6 2000-2017年全部工業(yè)企業(yè)與國有及國有控股企業(yè)資產(chǎn)負債率變化情況 單位:%

數據來(lái)源:作者根據《中國統計年鑒》相應年份數據測算而得。

工業(yè)企業(yè)資產(chǎn)負債率的變化情況中,還有一組相互矛盾的變化趨勢值得關(guān)注:在全部大中型企業(yè)中,中型工業(yè)企業(yè)資產(chǎn)負債率優(yōu)化態(tài)勢良好,但與之構成鮮明對照的是,大型工業(yè)企業(yè)資產(chǎn)負債率大幅增加。這和20世紀末,中型企業(yè)資產(chǎn)負債率居高,而大型工業(yè)企業(yè)資產(chǎn)負債率相對較低的情況,形成了反差。近年來(lái),大企業(yè)以及國有企業(yè)資產(chǎn)負債率逆勢居高的現象,在一定程度上反映出這些企業(yè)信用水平相對較高和融資能力相對較強的現實(shí),但也反映出經(jīng)營(yíng)風(fēng)險很有可能正在向這些國民經(jīng)濟的重要領(lǐng)域和關(guān)鍵部門(mén)集聚。2018年4月的中央財經(jīng)委員會(huì )第一次會(huì )議和5月的中央全面深化改革委員會(huì )第二次會(huì )議,明確了對國有企業(yè)的分類(lèi)“去杠桿”和強化資產(chǎn)負債約束的要求,要求到2020年前中央企業(yè)的平均資產(chǎn)負債率再下降兩個(gè)百分點(diǎn)。

我們認為,要標本兼治地解決國有企業(yè)資產(chǎn)負債率居高不下問(wèn)題,工作難度不小。其主要原因在于,國有企業(yè)的債務(wù)問(wèn)題已經(jīng)與地方財政、金融風(fēng)險問(wèn)題交織在一起(余菁、黃群慧,2017)。這一問(wèn)題雖然表現出來(lái)為企業(yè)的問(wèn)題,卻又不僅僅是企業(yè)的問(wèn)題;雖然表現出來(lái)為經(jīng)濟問(wèn)題,卻又不僅僅是經(jīng)濟問(wèn)題。夏小文(2017)的實(shí)證研究表明,具有軟預算約束特征的地方融資平臺信貸需求激增,迅速推高著(zhù)我國非金融部門(mén)總體杠桿率水平。戴又有等(2018)指出,中央企業(yè)的債務(wù)增速與中央財政支出增速正相關(guān),地方國企的債務(wù)增速與地方財政支出,且國有企業(yè)資產(chǎn)負債率在短期內的小幅下降,還帶來(lái)了隱性負債和過(guò)于依賴(lài)低成本融資進(jìn)行資產(chǎn)的低質(zhì)量擴張的問(wèn)題。面對錯綜復雜的現實(shí)問(wèn)題,如果只是簡(jiǎn)單對國有企業(yè)提出降低資產(chǎn)負債率的要求,而不著(zhù)手解決導致國有企業(yè)資產(chǎn)負債率上升的深層次問(wèn)題,無(wú)異于緣木求魚(yú),很可能用不小的代價(jià),換得了國有企業(yè)資產(chǎn)負債率的一兩個(gè)點(diǎn)的艱難下降,但像預算軟約束這樣的深層次的矛盾沒(méi)有得到化解,而是轉移了——以更隱蔽的方式積淀著(zhù)更大的風(fēng)險,這是我們在近些年間已經(jīng)可以看到的情況。

三、未來(lái)展望:國有企業(yè)群體中能否涌現出世界一流企業(yè)

如果能夠站在未來(lái)反觀(guān)今天的中國國有企業(yè),我們很可能發(fā)出如下的感慨:當下,既是國有企業(yè)達到前所未有的繁榮壯大狀態(tài)的一個(gè)時(shí)點(diǎn),同時(shí),又是國有企業(yè)進(jìn)一步改革與發(fā)展面臨非常復雜的形勢和非常艱巨的挑戰的一個(gè)時(shí)點(diǎn)。就是在這種復雜形勢下,黨的十九大報告提出了“培育具有全球競爭力的世界一流企業(yè)”這一新時(shí)代國有企業(yè)改革與奮斗的新目標。

從有利的因素看,在改革開(kāi)放的輿論思潮引導下,國有企業(yè)經(jīng)歷了較為充分的市場(chǎng)經(jīng)濟的洗禮,又極大可能地釋放出了社會(huì )主義制度給予國有企業(yè)發(fā)展的獨特優(yōu)勢,而到達了自身繁榮壯大的階段性的峰值狀態(tài)。這些成就,看起來(lái)似乎已經(jīng)給中國國有企業(yè)打造“培育具有全球競爭力的世界一流企業(yè)”,奠定了基礎。

從不利的因素看,國有企業(yè)內在的多目標困境以及組織制度邏輯上的沖突與矛盾的反復無(wú)常,積淀至今,也累積了不容小覷的資源錯配與效率低下的弊病。20世紀下半葉,像英國這樣的強國,在二戰結束后的一二十年間利用國有企業(yè)制度迅速壯大國力之后,不得不在20世紀70年代末80年代初訴諸私有化的政策手段,以消減其幾近于無(wú)解的國有企業(yè)組織制度弊病。

綜合有利與不利這兩方面的因素,未來(lái),中國的國有企業(yè)群體中到底是否能涌現出來(lái)世界一流企業(yè)呢?中國國有企業(yè),是否有可能在追求發(fā)展世界一流企業(yè)的宏偉目標的過(guò)程中,根治自身多年來(lái)都未曾化解掉的弊病呢?

1. 中國國有企業(yè)發(fā)展態(tài)勢與走向

經(jīng)歷了改革開(kāi)放40年,中國國有企業(yè)在國民經(jīng)濟中處于更加合理的地位且始終發(fā)揮著(zhù)至關(guān)重要的作用,在這個(gè)過(guò)程中,國有企業(yè)的組織制度形式發(fā)生了有積極意義的變化,形成了既有中國特色的制度安排,又基本符合市場(chǎng)經(jīng)濟要求的公司制股份制的企業(yè)制度形式,實(shí)現了從國營(yíng)單位向獨立的企業(yè)主體的轉變。從40年的長(cháng)周期來(lái)看,中國國有企業(yè)改革的總體脈絡(luò )是清晰的。

在過(guò)去十余年間,人們有關(guān)國有企業(yè)的認識發(fā)生了變化,國有企業(yè)自身的經(jīng)營(yíng)活動(dòng)也發(fā)生了巨大的變化。今天的國有企業(yè),在經(jīng)濟規模與業(yè)務(wù)結構上,已經(jīng)大大不同于20世紀末的國有企業(yè),同時(shí),全社會(huì )有關(guān)國有企業(yè)能夠經(jīng)營(yíng)成功的信心,也明顯膨脹了。但就在這個(gè)背景下,國有企業(yè)效率不高、負債高的頑疾,卻又突顯出來(lái)了。

20世紀90年代中后期,中國明確地將國有企業(yè)改革作為經(jīng)濟體制改革的中心環(huán)節。時(shí)隔20年,朝什么方向、如何推進(jìn)國有企業(yè)改革,人們對有關(guān)問(wèn)題仍然缺乏統一的認識。十八屆三中全會(huì )提出了全面深化改革、包括深化國有企業(yè)改革的要求。這幾年來(lái),發(fā)展與改革國有企業(yè)的文章可謂汗牛充棟,但從實(shí)踐層面來(lái)看,國有企業(yè)改革雷聲大、雨點(diǎn)小,頂層設計牽動(dòng)了眾多的政府部門(mén),但隨后的各分項試點(diǎn)工作不溫不火地推進(jìn),實(shí)際進(jìn)展不快、成效不顯著(zhù),甚至又出現了一些違背企業(yè)運行規律的新情況。

中國的國有企業(yè)改革,需要堅持市場(chǎng)化、企業(yè)化改革的大方向,讓企業(yè)經(jīng)營(yíng)者對決策負責,由市場(chǎng)對企業(yè)進(jìn)行優(yōu)勝劣汰。如果堅持這個(gè)大方向,短期內,再迷茫、遇到再多困難,通過(guò)眾多企業(yè)的共同努力,遲早會(huì )走出困境;如果違背這個(gè)大方向,那么,無(wú)論一個(gè)個(gè)國有企業(yè)自身如何努力,國有企業(yè)作為一個(gè)群體,仍會(huì )一步一步地陷入更加嚴峻的困境之中。確保市場(chǎng)化與企業(yè)化這個(gè)大方向,一方面,是對國有企業(yè)及其內部人的行為要求;另一方面,是要求全社會(huì )給國有企業(yè)營(yíng)造一個(gè)與私營(yíng)企業(yè)、與其他國有企業(yè)、與外資企業(yè)“對等”的、一視同仁的公平競爭的制度環(huán)境。任何的制度“創(chuàng )新”,都應該服務(wù)于深化改革和企業(yè)發(fā)展的大方向,如果在實(shí)踐中造成了不利于促進(jìn)國有企業(yè)健康可持續發(fā)展的后果,都應該反思、停止和糾錯,而不應該坐視其負面作用與影響釋放。

2. 世界一流企業(yè)成長(cháng)的一般規律

我們研究了世界一流企業(yè)成長(cháng)的一般規律(黃群慧、余菁和王濤,2017)。從橫截面上來(lái)看,與其他企業(yè)相比,世界一流企業(yè),必須是有實(shí)力、有競爭力的卓越企業(yè)。從縱向的歷時(shí)性上來(lái)看,與不同時(shí)點(diǎn)上的自身相比,世界一流企業(yè),是在不斷實(shí)施動(dòng)態(tài)變革的,必須是跟得上時(shí)代脈動(dòng)變奏的企業(yè)。

一方面,世界一流企業(yè),應該棲身于有舉足輕重地位的重要行業(yè),且在重要行業(yè)領(lǐng)域,擁有來(lái)強大的綜合實(shí)力、進(jìn)階性的系統成就和能夠載入史冊的偉大商業(yè)功績(jì)。這些企業(yè)有意愿、也有方能力對產(chǎn)業(yè)發(fā)展、技術(shù)創(chuàng )新、國家經(jīng)濟增長(cháng)和社會(huì )進(jìn)步、人民福祉的改善等多方面,做出卓越貢獻,同時(shí),在國際產(chǎn)業(yè)體系中,有話(huà)語(yǔ)權和影響力,能夠干預和影響到未來(lái)的市場(chǎng)競爭秩序,從而有可能在更長(cháng)久的時(shí)間周期里占據有利的競爭地位。這正是國務(wù)院國資委現在時(shí)常強調中央企業(yè)要努力做到的“在國際資源配置當中能夠占有主導地位”,“在全球行業(yè)發(fā)展中具有引領(lǐng)作用”,“在全球產(chǎn)業(yè)發(fā)展中有話(huà)語(yǔ)權和影響力”。

另一方面,世界一流企業(yè)應運時(shí)代潮流而生或脫穎而出,卻又不會(huì )因時(shí)代的更迭而被淘汰出局。21世紀,新技術(shù)、新經(jīng)濟蓬勃發(fā)展,極大地影響著(zhù)世界一流企業(yè)生存與發(fā)展的市場(chǎng)環(huán)境,不可避免地改變著(zhù)世界一流企業(yè)的成長(cháng)軌跡。像柯達、諾基亞這類(lèi)一流的產(chǎn)業(yè)公司,都曾經(jīng)因為數字化浪潮的沖突,而在非常短的時(shí)間里出現了衰弱化的態(tài)勢。2018年6月,道瓊斯工業(yè)平均指數將創(chuàng )立之時(shí)就一直位居道指成分股公司之列的百年老店通用電氣剔除出去了,這家公司的股票價(jià)格在過(guò)去一年間,累計下跌了一半多。放眼世界企業(yè)史,不乏類(lèi)似的跌宕起伏的故事,這意味著(zhù),根本沒(méi)有所謂的恒定不變的世界一流企業(yè)普適標準。

在我們看來(lái),追求成為世界一流企業(yè)的行動(dòng),傳遞的是一種不懈奮斗與執著(zhù)追求可持續的卓越狀態(tài)的商業(yè)精神,這種精神,會(huì )在不同時(shí)代與不同國家的商業(yè)組織中得到永續傳承。無(wú)論什么國別、什么類(lèi)型的一個(gè)企業(yè),無(wú)論這個(gè)企業(yè)的經(jīng)營(yíng)管理活動(dòng)有多么突出的個(gè)性特點(diǎn),但只要這個(gè)企業(yè)能夠在公平競爭的市場(chǎng)條件下,充分地展示出自身所具備的上述的強大商業(yè)精神,就有可能成長(cháng)為世界一流企業(yè)群體中的一員。

3. 對中國國有企業(yè)群體中能否涌現出世界一流企業(yè)的思考

回到本文開(kāi)篇時(shí)提出的兩個(gè)問(wèn)題,我們的回答是:在全球市場(chǎng)舞臺上,在市場(chǎng)化與企業(yè)化的實(shí)踐檢驗標準面前,所有的企業(yè)是平等的。中國國有企業(yè)只有嚴格地按照市場(chǎng)公平競爭的要求,克服掉國有企業(yè)特有的組織制度弊病,才有可能躋身世界一流企業(yè)之列。從國外經(jīng)驗看,一個(gè)國有企業(yè)如果能夠將自身的“政治使命”或“國家利益”訴求,有機融入企業(yè)的價(jià)值導向之中,在日常運營(yíng)層面,恪守公平競爭的商業(yè)規范,這樣的國有企業(yè),是有可能成長(cháng)為舉世公認的卓越的企業(yè)組織的。

從積極方面預想,未來(lái),在中國建立現代化經(jīng)濟體系的過(guò)程中,大概率將會(huì )有“新國企”成長(cháng)為世界一流企業(yè)。在十九大提出的2020年全面建成小康社會(huì )決勝期、2035年基本實(shí)現社會(huì )主義現代化和2050年實(shí)現“強國夢(mèng)”和中華民族偉大復興這三個(gè)重要的發(fā)展時(shí)點(diǎn)上,那些志在一流、肩負重大責任和使命的國有企業(yè),將更充分地發(fā)揮其功能與作用。

對當前國有企業(yè)熱衷于“世界一流”的想法,我們需要有足夠的定力去保持冷靜和克制的心態(tài)。刀鈍石上磨,世界一流企業(yè)不是“喊口號”喊出來(lái)的,也不是宣傳出來(lái)的,而是需要韜光養晦,需要企業(yè)在提升自主創(chuàng )新能力、提高組織管控水平、拓展國際市場(chǎng)機會(huì )和高標準地履行企業(yè)社會(huì )責任等經(jīng)營(yíng)管理的諸多方面,更加腳踏實(shí)地,多下苦功夫。

未來(lái)幾十年,人類(lèi)將面對前所未有的技術(shù)經(jīng)濟與社會(huì )治理的變革,在即將來(lái)臨的巨變中,真正能夠成功邁向世界一流企業(yè)者,鳳毛麟角。在這種時(shí)代背景下,中國國有企業(yè)格外需要如臨深淵、如履薄冰的危機意識和百折不撓、鍥而不舍的堅毅精神。

參考文獻

白重恩、路江涌、陶志剛,2006:《國有企業(yè)改制效果的實(shí)證研究》,《經(jīng)濟研究》第8期。

戴又有、蔡定洪、胡章?tīng)N、張翼,2018:《國有企業(yè)的“杠桿率背離”與結構性去杠桿——基于央企與地方國企負債機制的比較》,《上海金融》第12期。

黃群慧、余菁、王濤,2017:《培育世界一流企業(yè):國際經(jīng)驗與中國情境》,《中國工業(yè)經(jīng)濟》第11期。蔣一葦,1980:《企業(yè)本位論》,《中國社會(huì )科學(xué)》第1期。

劉小玄、李利英,2005:《企業(yè)產(chǎn)權變革的效率分析》,《中國社會(huì )科學(xué)》第2期。

宋立剛、姚洋,2005:《改制對企業(yè)績(jì)效的影響》,《中國社會(huì )科學(xué)》第2期。

孫曉華、李明珊,2016:《國有企業(yè)的過(guò)度投資及其效率損失》,《中國工業(yè)經(jīng)濟》第10期。

夏小文,2017:《中國杠桿率的特征事實(shí)、成因及對策》,《經(jīng)濟學(xué)家》第11期。

余菁、黃群慧,2017:《新時(shí)期全面深化國有企業(yè)改革的進(jìn)展、問(wèn)題與建議》,《中共中央黨校學(xué)報》第5期。

張天華、張少華,2016:《偏向性政策、資源配置與國有企業(yè)效率》,《經(jīng)濟研究》第2期。

中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所編,2008:《中國工業(yè)發(fā)展報告(2008):中國工業(yè)改革開(kāi)放30年》,北京:經(jīng)濟管理出版社。