摘要:復雜產(chǎn)品系統的技術(shù)追趕難度遠高于大規模制成品,其成功與系統集成能力的發(fā)展和政府主體的影響緊密相關(guān)。高速列車(chē)是中國技術(shù)追趕最為成功的復雜產(chǎn)品系統產(chǎn)業(yè)之一。本文采用演化理論,突破了傳統的“制度安排—企業(yè)能力”分析范式,將政府與企業(yè)視為兩類(lèi)能力主體,通過(guò)對該產(chǎn)業(yè)技術(shù)追趕的縱向案例研究發(fā)現,政企能力表現出鮮明的共演化特征,且這種共演化是產(chǎn)業(yè)技術(shù)追趕的基礎機制。具體而言,政府能力塑造了企業(yè)能力的變異方向、選擇標準與復制概率,企業(yè)能力又影響了政府能力的選擇標準和復制難度。政企能力經(jīng)歷了替代、互補、分化的共演化過(guò)程,在產(chǎn)業(yè)層次上相互迭加,形成了完備、先進(jìn)的系統集成能力結構,進(jìn)而實(shí)現了技術(shù)追趕。

關(guān)鍵詞:復雜產(chǎn)品系統;系統集成能力;技術(shù)追趕;共演化

基金項目:本文由國家社會(huì )科學(xué)基金重點(diǎn)項目“推進(jìn)我國工業(yè)創(chuàng )新驅動(dòng)發(fā)展研究”(14AJY016)資助。

一、問(wèn)題提出

復雜產(chǎn)品系統是高技術(shù)、高價(jià)值、工程密集的產(chǎn)品、系統、網(wǎng)絡(luò )和設施。獨特的產(chǎn)品架構特性和創(chuàng )新動(dòng)態(tài)性使其技術(shù)追趕難度遠超大規模制成品,對后發(fā)國家構成了重大挑戰。第一,復雜產(chǎn)品系統架構高度層級化(Hughes,1983),創(chuàng )新分布在眾多的產(chǎn)品層級和知識領(lǐng)域。集成商只有具備跨領(lǐng)域的知識寬度,才能“識別快速進(jìn)步的技術(shù)領(lǐng)域中的新技術(shù),理解新技術(shù)對其他技術(shù)領(lǐng)域的意義,將新技術(shù)集成到產(chǎn)品架構之中”(Brusoni,Prencipe and Pavitt,2001)。后發(fā)國家企業(yè)缺乏人力資本和學(xué)習機會(huì ),即使進(jìn)入這類(lèi)產(chǎn)業(yè),也常被鎖定于較低的產(chǎn)品層級(Chesbrough and Kusunoki,2001)。第二,先進(jìn)用戶(hù)和供應商對復雜產(chǎn)品系統技術(shù)追趕具有決定性影響。復雜產(chǎn)品系統多為因需定制,用戶(hù)、集成商、供應商會(huì )就創(chuàng )新路徑達成共識(Hobday,1998)。發(fā)達國家的本地用戶(hù)具備創(chuàng )新者、領(lǐng)先用戶(hù)、市場(chǎng)專(zhuān)家等多種特點(diǎn),供應商網(wǎng)絡(luò )成熟,便于集成商獲取和整合創(chuàng )新信息。后發(fā)國家集成商距離先進(jìn)用戶(hù)和供應商較遠,劣勢明顯。第三,復雜產(chǎn)品系統的技術(shù)追趕機會(huì )窗口有限。在大規模制成品產(chǎn)業(yè),架構競爭隨主導設計出現而告終,創(chuàng )新從流動(dòng)階段進(jìn)入專(zhuān)業(yè)化階段(Utterback and Abernathy,1975)。復雜產(chǎn)品系統的生命周期遠遠長(cháng)于大規模制成品,但其創(chuàng )新面向特定項目,往往沒(méi)有主導設計,長(cháng)期處于流動(dòng)階段(Davies,1997),領(lǐng)先集成商的市場(chǎng)地位十分穩定,很少出現突破性創(chuàng )新和技術(shù)范式轉換帶來(lái)的跨越式追趕機會(huì )(Perez and Soete,1988)。

盡管復雜產(chǎn)品系統技術(shù)追趕顯著(zhù)有別于大規模制成品技術(shù)追趕,但無(wú)論是在數量上,還是在視角上,相關(guān)文獻都非常稀少。當前,技術(shù)追趕研究廣泛覆蓋了電子產(chǎn)品(Mathews,2006;朱瑞博等,2011)、家用視聽(tīng)設備(Xiao,Tylecote and Liu,2013;吳先明和蘇志文,2014)、集成電路(Cho and Lee,2003)、汽車(chē)①(Kim,1980,1997;Lee and Lim,2001;黃江明和趙寧,2014)等眾多大規模制成品產(chǎn)業(yè)。但是,由于成功案例始終較少,對復雜產(chǎn)品系統產(chǎn)業(yè)的技術(shù)追趕研究仍然局限于中國、韓國、巴西、伊朗等極少數國家以及電力設施(Kiamehr et al.,2013)、通信網(wǎng)絡(luò )(Choung and Hwang,2007;Park,2013)、軍用飛機(Lee and Yoon,2015)、鐵路裝備(賀俊等,2018;路風(fēng),2013)等極少數產(chǎn)業(yè)。而且,這些研究沒(méi)有考慮復雜產(chǎn)品系統和大規模制成品的巨大差異,而是沿用大規模制成品技術(shù)追趕的研究慣例,考察系統集成商的技術(shù)能力積累和追趕路徑,研究情境與視角并不匹配。事實(shí)上,有限的研究(Choung and Hwang,2007;Kiamehr et al.,2013)表明,集成商的系統集成能力(不僅是技術(shù)能力)和政府主體的作用是復雜產(chǎn)品系統技術(shù)追趕研究區別于大規模制成品追趕研究的獨特主題,但既有研究對其展開(kāi)卻十分匱乏。

① 盡管架構設計和生產(chǎn)組織比其他消費品復雜,但汽車(chē)仍然屬于大規模工業(yè)制成品,其產(chǎn)品復雜度遠低于典型的復雜產(chǎn)品系統(如電網(wǎng)、鐵路)。

一方面,系統集成能力是復雜產(chǎn)品系統集成商的核心能力,相關(guān)研究卻很少討論后發(fā)集成商應如何培育這類(lèi)能力。高度層級化的產(chǎn)品架構決定了復雜產(chǎn)品系統產(chǎn)業(yè)中系統集成商居于頂層的垂直分工體系(Pavitt,2003)。系統集成是集成商推動(dòng)各方就系統開(kāi)發(fā)和能力發(fā)展路徑達成共識、定義并整合全部系統輸入的活動(dòng)(Hobday,Davies and Prencipe,2005)。這些輸入既包括構成產(chǎn)品系統的軟硬件,也包括技能和知識,還包括集成商內外部的組織人員。因此,后發(fā)集成商不只需要積累技術(shù)能力,還需要重視組織(Davies and Brady,2000)、知識(Colfer and Baldwin,2016)、戰略(Bonaccorsi et al.,1999)等非技術(shù)的集成要素。然而,現有研究卻很少關(guān)注系統集成能力的發(fā)展。第一,缺少適用于后發(fā)國家的系統集成能力類(lèi)型化分析框架。目前,主流的“內部—外部”和“靜態(tài)—動(dòng)態(tài)”集成能力分析框架都源于外部技術(shù)可能性豐富的發(fā)達國家情境(Clark and Iansiti,1994;Jaspers and Van den Ende,2010),不宜套用于知識供給落后的后發(fā)國家。雖然國內學(xué)者提出了“戰略—組織—技術(shù)”等集成能力分析框架(張方華,2008;陳勁,2002),但都停留于理論推演。Kiamehr等(2013)以伊朗水電設施集成商為研究對象,將系統集成能力劃分為職能、戰略、項目集成能力三類(lèi)。作為目前唯一一項分析后發(fā)企業(yè)進(jìn)入復雜產(chǎn)品系統產(chǎn)業(yè)所需集成能力的實(shí)證研究,其框架尚未被其他研究采用。第二,缺少對后發(fā)集成商系統集成能力形成過(guò)程的考察。多數研究重點(diǎn)探討該能力對集成商創(chuàng )新績(jì)效的影響(Koufteros,Vonderembse and Jayanth,2005;Tzabbar,Aharonson and Amburgey,2013;Zahra and Nielsen,2002),默認系統集成能力是企業(yè)既有能力。2000年至2004年間,中國管理學(xué)界曾出現集成創(chuàng )新研究的小高潮,其研究思路與此類(lèi)似。但是,后發(fā)國家集成商面臨的緊迫問(wèn)題是如何培育,并非如何運用系統集成能力。目前對后發(fā)集成商能力的研究卻聚焦于技術(shù)能力(Choung and Hwang,2007;Hansen,Fold and Hansen,2016),很少關(guān)注系統集成能力。由于能力的結構和演化高度情境化(Jacobides and Winter,2012),這些研究對后發(fā)集成商發(fā)展復雜產(chǎn)品系統集成能力的參考價(jià)值有限。

另一方面,技術(shù)追趕研究重視制度視角下的政府作用,但能力視角下的政府作用機制仍是盲點(diǎn)。由于主流經(jīng)濟學(xué)預測的經(jīng)濟收斂現象并未出現,近年來(lái)的技術(shù)追趕研究吸收演化理論,將技術(shù)追趕視為技術(shù)與制度協(xié)同的復雜現象(賈根良,2015),深入分析政府行為(Lee and Yoon,2015;Mazzoleni and Nelson,2007),但對復雜產(chǎn)品系統技術(shù)追趕中政府作用的認識還欠全面。第一,偏重政府的制度供給角色,忽視政府的關(guān)鍵用戶(hù)角色。多數研究遵從“制度安排—企業(yè)能力”的分析范式,即政府制定實(shí)施政策,為企業(yè)發(fā)展技術(shù)能力提供有利的機會(huì )窗口(Perez,2002;Perez and Soete,1988)和制度安排(Amsden,1989;Johnson,1982)。在大規模制成品產(chǎn)業(yè),此范式的解釋力很強。然而,復雜產(chǎn)品系統市場(chǎng)多為寡頭壟斷或高度政治化,關(guān)鍵用戶(hù)以政府和國有企業(yè)為主,政府對后發(fā)集成商的影響機制與單純的制度供給者非常不同(Choung and Hwang,2007;Lee and Yoon,2015;Park,2013)。但現有研究并未對此加以闡發(fā),對政府與復雜產(chǎn)品集成商互動(dòng)的微觀(guān)過(guò)程關(guān)注更少。第二,缺少能力視角的政府研究,造成制度環(huán)境、政府能力和企業(yè)能力之間的認識斷層。在技術(shù)追趕研究傳統中,僅有發(fā)展型國家研究將政府本身作為研究對象,解釋官僚組織結構(Evans and Rauch,1999)以及政府—社會(huì )的關(guān)系結構(Block,2008)如何使政府獲得“嵌入式自主性”(Evans,1989),提供創(chuàng )新制度。這隱含著(zhù)對政府能力來(lái)源的關(guān)注,但只探討了制度能力,背后仍是“制度安排—企業(yè)能力”范式。復雜產(chǎn)品系統技術(shù)追趕實(shí)踐表明,有效的政府行為不僅取決于制度能力,而且取決于市場(chǎng)主體能力,而后者是以深刻理解產(chǎn)業(yè)技術(shù)活動(dòng)為前提的。然而,目前極少有研究著(zhù)墨于此。僅有的例外來(lái)自Breznitz(2007)。他提出政府必須擁有科技知識、信息和技能,才能就復雜工業(yè)技術(shù)發(fā)展做出政策決策。這顯然是將能力(而非制度)結構作為政府作用的基礎,不過(guò)現有研究至今未就此做進(jìn)一步闡述。

文獻評述表明,復雜產(chǎn)品系統的技術(shù)追趕研究存在重要缺口。后發(fā)國家集成商如何發(fā)展系統集成能力,政府驅動(dòng)產(chǎn)業(yè)技術(shù)追趕的能力基礎何在,政企能力如何協(xié)同促進(jìn)后發(fā)追趕,均值得探討。本文聚焦于系統集成能力形成主題,將政府和集成商視為共演化的能力主體,通過(guò)對中國高速列車(chē)產(chǎn)業(yè)技術(shù)追趕的縱向案例研究,探索以下問(wèn)題:(1)在技術(shù)追趕過(guò)程中,集成商的系統集成能力如何演化?(2)政府如何影響集成商的能力演化,集成商又如何影響政府能力的演化?這些影響是通過(guò)怎樣的互動(dòng)反饋機制實(shí)現的?(3)在技術(shù)追趕不同階段,政府與企業(yè)能力的共演化模式有何不同,與產(chǎn)業(yè)層次的技術(shù)追趕之間有何關(guān)聯(lián)?

中國高速列車(chē)產(chǎn)業(yè)是中國在短時(shí)間內實(shí)現復雜產(chǎn)品系統技術(shù)追趕的極少數產(chǎn)業(yè)之一,背后又存在著(zhù)鮮明的政府意志與密集的政企互動(dòng),為填補前述理論缺口提供了適宜的情境。高鐵技術(shù)追趕吸引了眾多學(xué)者考察其成因,但這些研究與復雜產(chǎn)品系統技術(shù)追趕研究存在類(lèi)似的局限:一是著(zhù)重探討技術(shù)能力,忽視系統集成能力。多數學(xué)者將高鐵系統耦合視為單純的技術(shù)問(wèn)題(程鵬等,2011),而不是系統集成問(wèn)題。部分研究雖然闡釋了跨組織整合對技術(shù)能力進(jìn)步的重要性(呂鐵和江鴻,2017),但沒(méi)有進(jìn)一步探索企業(yè)系統集成能力的發(fā)展與結構。二是在“制度安排—企業(yè)能力”范式下強調政府干預,卻沒(méi)有將其與政府能力基礎相關(guān)聯(lián)。現有研究多將高鐵技術(shù)追趕歸因于“集中力量辦大事”的自主創(chuàng )新制度安排(盛光祖,2014;路風(fēng),2014;高柏等,2016),卻并未解釋政府為何“有能力”做出正確的制度安排并協(xié)調市場(chǎng)主體,以及特定制度框架下的政企互動(dòng)何以推動(dòng)技術(shù)進(jìn)步。僅有少數研究(呂鐵和賀俊,2017;賀俊等,2018)不再簡(jiǎn)單地將政府視為抽象的決策主體,深入微觀(guān)層次考察政府與企業(yè)主體的激勵機制與互動(dòng)博弈,但也并未具體分析政府的能力結構及其變化。因此,考察中國高速列車(chē)技術(shù)追趕過(guò)程中政企系統集成能力的共演化,既有助于厘清中國高鐵技術(shù)成功的微觀(guān)能力基礎,又有助于拓展復雜產(chǎn)品系統技術(shù)追趕的情境與視角。

之所以采用共演化視角,是因為此視角最有利于銜接國家主題和企業(yè)主題,是對切割政府與企業(yè)的“制度安排—企業(yè)能力”范式的有力補充。演化理論關(guān)注技術(shù)追趕的微觀(guān)過(guò)程,適合刻畫(huà)系統集成能力的形成機制;而作為演化研究的分支,共演化理論關(guān)注多種因素之間的長(cháng)期反饋關(guān)系(Norgaard,1985),適合刻畫(huà)政企互動(dòng)。近年來(lái),學(xué)界將不同主體通過(guò)各種關(guān)系(未必是因果關(guān)系)的共變均歸為共演化(Durham,1991),有過(guò)度泛化之嫌。對此,Murmann(2003)清晰區分了共演化(coevolution)和并行演化(parallel evolution),指出共演化必須是雙方擁有改變對方適應特征的雙向因果關(guān)系,而不是雙方對環(huán)境變化的同時(shí)適應或是具有時(shí)間序列性的自適應。從這一定義出發(fā),政府作為高速列車(chē)產(chǎn)業(yè)的制度供給者和關(guān)鍵用戶(hù),與集成商之間存在著(zhù)典型的用戶(hù)與生產(chǎn)者共演化關(guān)系(Yates,1993)。因此,本文基于Murmann(2003)對共演化的定義,將政府和高速列車(chē)集成商界定為共演化的雙方,運用“變異”、“選擇”、“復制”的演化語(yǔ)言,分析二者的能力共變過(guò)程。

后文的結構安排如下:第二部分介紹研究設計與研究方法,說(shuō)明了選擇嵌入式縱向案例研究的考量和中國高速列車(chē)產(chǎn)業(yè)的技術(shù)追趕情境,界定了系統集成能力的具體維度,展示了數據收集與分析過(guò)程。第三部分對中國高速列車(chē)技術(shù)追趕過(guò)程中政府和集成商的系統集成能力結構及其共演化關(guān)系進(jìn)行案例分析,提煉出不同階段政企能力的共演化模型,解釋了這種共演化對當期產(chǎn)業(yè)技術(shù)追趕的影響。第四部分通過(guò)跨階段比較,總結主要研究結論,并與現有理論對話(huà),給出了本研究的理論貢獻、實(shí)踐啟示與研究展望。

二、研究設計與方法

(一)方法選擇

本文采用嵌入式縱向案例研究,主要出于以下考慮:第一,本文的核心問(wèn)題是政企能力的共演化規律,屬于典型的“如何”(how)問(wèn)題,適合從案例到理論的分析性歸納(Eisenhardt and Graebner,2007)。第二,共演化是復雜的動(dòng)態(tài)過(guò)程。在技術(shù)追趕的不同階段,政企能力的互動(dòng)反饋模式會(huì )有所變化。縱向案例分析可以確認關(guān)鍵事件和能力發(fā)展次序,有利于識別因果關(guān)系(Eisenhardt,1989),把握共演化雙方的互動(dòng)機理。第三,嵌入式案例研究包括主分析單元和多個(gè)子分析單元(Scholz and Tietje,2002),從主分析單元出發(fā)提出研究問(wèn)題,但不局限于對主分析單元整體性質(zhì)的考察;而是通過(guò)對子分析單元的研究,最終回歸主分析單元得出研究結論,非常適合探討異質(zhì)性主體互動(dòng)、從而影響主分析單元的現象。本研究跨越了產(chǎn)業(yè)和行動(dòng)主體(政府與集成商)兩個(gè)層次,行動(dòng)主體具有異質(zhì)性,宜采用此方法。為防止問(wèn)題漂移,本文將產(chǎn)業(yè)定義為主分析單元,將政府和集成商定義為次級分析單元。

(二)案例選擇與描述

本文選擇中國高速列車(chē)產(chǎn)業(yè)作為案例研究對象,對研究問(wèn)題而言兼具代表性和可行性。第一,無(wú)論是從追趕效率還是從追趕成果看,該產(chǎn)業(yè)都是復雜產(chǎn)品系統技術(shù)追趕的成功典型。從1997年開(kāi)始研制第一代高速動(dòng)車(chē)組,中國在20年內成為全球少數掌握高速列車(chē)系統集成技術(shù)的先進(jìn)國家之一,技術(shù)追趕效率遠高于同期開(kāi)始發(fā)展高鐵裝備的韓國。安全運營(yíng)速度是高速列車(chē)技術(shù)的最高體現,而中國已經(jīng)超過(guò)德、日、法等國,成為全球高速列車(chē)運營(yíng)時(shí)速記錄(350km/h)保持者。第二,中國列車(chē)生產(chǎn)企業(yè)經(jīng)歷了由裝備生產(chǎn)商到系統集成商的重大轉變,為探索后發(fā)國家企業(yè)的系統集成能力發(fā)展過(guò)程提供了一個(gè)完整、典型的樣本。1997年前,中國列車(chē)生產(chǎn)企業(yè)分為機車(chē)企業(yè)和客車(chē)企業(yè),列車(chē)編組由鐵路局完成,不存在系統集成商這一角色。1997年后,中國列車(chē)生產(chǎn)企業(yè)進(jìn)入高速列車(chē)領(lǐng)域。由于動(dòng)車(chē)組的復雜程度遠超傳統列車(chē)②,部分企業(yè)承擔起整合動(dòng)車(chē)組子系統的責任,逐漸轉變?yōu)楦咚倭熊?chē)集成商。第三,即使是在政府主導影響極廣的中國情境下,高速列車(chē)產(chǎn)業(yè)的政府干預與政企互動(dòng)也強于大多數其他產(chǎn)業(yè)。加之政府在其中充分表現出制度供給者和關(guān)鍵用戶(hù)的二重身份與行為特征,基于該產(chǎn)業(yè)去歸納政府能力發(fā)展與政企能力共演化的規律,有利于深入詮釋政府在復雜產(chǎn)品系統技術(shù)追趕過(guò)程中的能力演化路徑。第四,本文第二作者畢業(yè)于西南交通大學(xué),積累了大量鐵路系統的研究素材,又與高速列車(chē)從業(yè)者之間建立了深度互信關(guān)系,使研究團隊得以深入產(chǎn)業(yè),進(jìn)行全面訪(fǎng)談。同時(shí),近幾年來(lái),中國高速列車(chē)產(chǎn)業(yè)受到各界關(guān)注,形成了一系列公開(kāi)報道與研究成果,共同保證了此項回溯性研究的數據可得性。

② 傳統客運列車(chē)都采取“機車(chē)+客車(chē)”路線(xiàn),由1輛客運機車(chē)(提供動(dòng)力)和多輛客車(chē)(無(wú)動(dòng)力)構成,客車(chē)數量可調整。高速列車(chē)則采取動(dòng)車(chē)組路線(xiàn),由多輛動(dòng)車(chē)(提供動(dòng)力)和多輛拖車(chē)(無(wú)動(dòng)力)構成,每列動(dòng)車(chē)組的動(dòng)車(chē)與拖車(chē)數量固定。

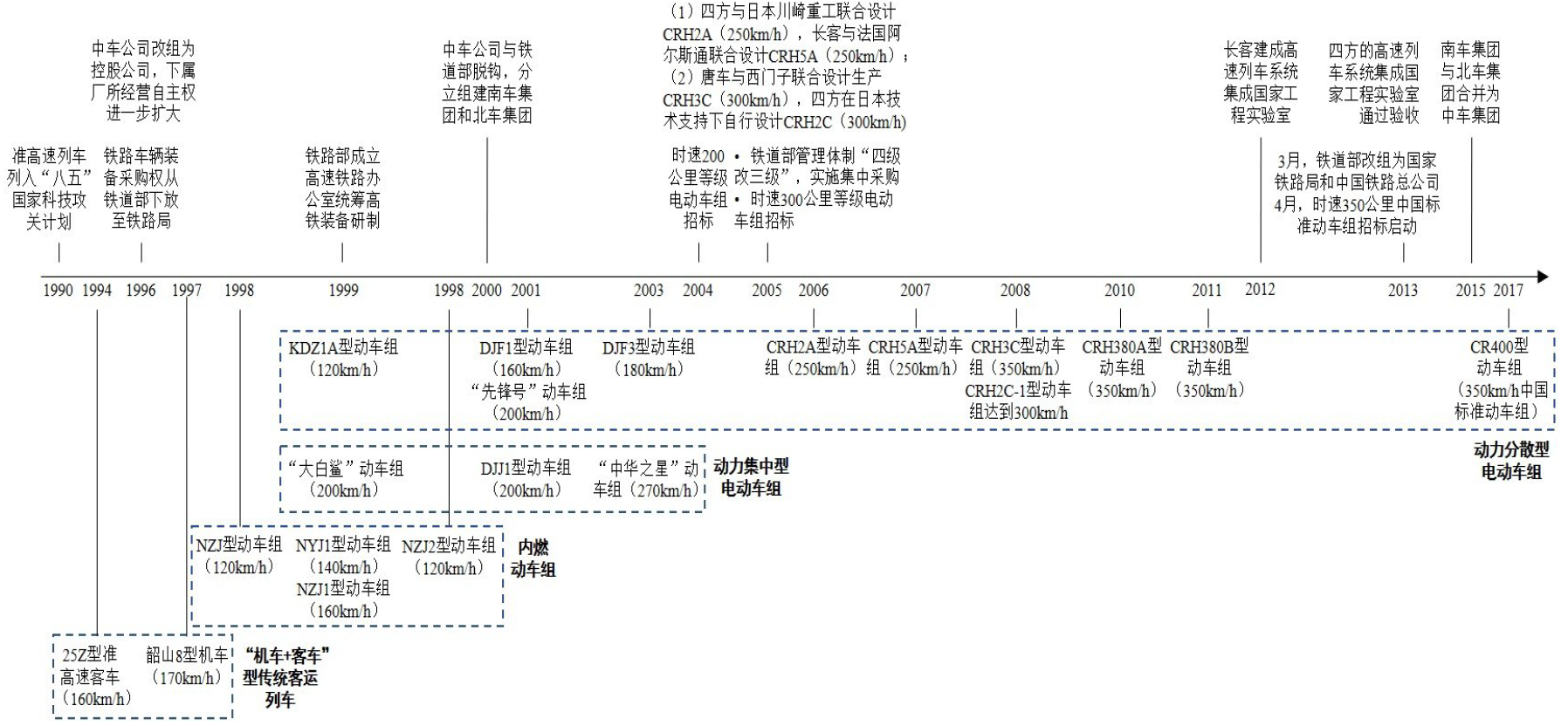

圖1匯總了中國高速列車(chē)產(chǎn)業(yè)技術(shù)發(fā)展和政企關(guān)系變化的關(guān)鍵節點(diǎn)。就技術(shù)發(fā)展而言,1990年,鐵道部啟動(dòng)廣深準高速科研計劃,中國準高速③列車(chē)研制起步。由于傳統客運列車(chē)提速潛力有限,1996年后(準)高速列車(chē)開(kāi)發(fā)主方向轉向動(dòng)車(chē)組。鐵道部于1996年將列車(chē)采購權下放至鐵路局。截至2003年,鐵路局訂單催生出眾多新型動(dòng)車(chē)組,但僅有DJJ1達到200km/h的高速門(mén)檻。鐵道部則通過(guò)科研立項,組織研制了“大白鯊”、“先鋒號”和“中華之星”高速動(dòng)車(chē)組。然而,上述車(chē)型都存在可靠性不足的嚴重問(wèn)題。2004年到2005年,鐵道部收回列車(chē)采購權,招標引進(jìn)了200km/h(日、法)和300km/h(德)高速列車(chē)生產(chǎn)技術(shù)。到2010年,中國企業(yè)已自主開(kāi)發(fā)出CRH380系列動(dòng)車(chē)組,創(chuàng )造了350km/h的運營(yíng)速度記錄。考慮到CRH380系列技術(shù)源流復雜,標準不一,知識產(chǎn)權易受質(zhì)疑,維護成本高,高速列車(chē)自主統型工作在2013年全面展開(kāi)。2017年9月,350km/h中國標準動(dòng)車(chē)組正式投入運營(yíng)。該車(chē)型首次實(shí)現了不同企業(yè)出產(chǎn)車(chē)輛的互聯(lián)互通,中國標準占重要標準總數的84%。

③ 準高速列車(chē)是指運營(yíng)速度160km/h至200km/h的列車(chē),高速列車(chē)是指運營(yíng)速度200km/h或以上的列車(chē)。

圖1 中國高速列車(chē)技術(shù)追趕歷程

注1:投入正式運營(yíng)的鐵路局招標車(chē)型標示定型型號,如25Z型、NZJ型、KDZ1A型等;未投入正式運營(yíng)的鐵道部科研車(chē)型標示名稱(chēng),如“大白鯊”、“中華之星”、“先鋒號”等。

注2:對投入正式運營(yíng)的列車(chē),標示最高運營(yíng)速度和投入正式運營(yíng)的時(shí)間;對未投入正式運營(yíng)的動(dòng)車(chē)組,標示設計速度和試運營(yíng)的時(shí)間。

注3:根據動(dòng)力分布方式,電動(dòng)車(chē)組可分為動(dòng)力集中型動(dòng)車(chē)組(動(dòng)力裝置集中安裝在列車(chē)兩頭的1到3節車(chē)輛上)和動(dòng)力分散型動(dòng)車(chē)組(動(dòng)力裝置分布在列車(chē)的多個(gè)不同位置)。動(dòng)力集中型動(dòng)車(chē)組更接近傳統列車(chē)的“機車(chē)+客車(chē)”模式,系統集成難度低于動(dòng)力分散型動(dòng)車(chē)組。

在此過(guò)程中,政企結構與關(guān)系都有所變化。在政府方面,2013年前,鐵道部既是行業(yè)管理部門(mén),又是關(guān)鍵用戶(hù)。1990年準高速列車(chē)研制啟動(dòng)時(shí),作為生產(chǎn)方的中國鐵路機車(chē)車(chē)輛工業(yè)總公司(簡(jiǎn)稱(chēng)“中車(chē)公司”)和作為使用方的鐵路局均由鐵道部管轄。1996年,鐵道部下放列車(chē)采購權,鐵路局成為新用戶(hù)。然而,由于創(chuàng )新抱負受限于管內客運需求,鐵路局的(準)高速列車(chē)訂單呈現“碎片化、低水平”特征。1997年至2003年,各鐵路局訂購的8種新型動(dòng)車(chē)組總產(chǎn)量?jì)H30列,時(shí)速都未超過(guò)200km。因此,鐵道部仍是高速列車(chē)唯一的關(guān)鍵用戶(hù)和領(lǐng)先用戶(hù)(von Hippel,2005),通過(guò)提出超越既有技術(shù)水平的需求,驅動(dòng)新型動(dòng)車(chē)組速度攀升到270km/h。2004年后,鐵道部集中列車(chē)采購權,重新成為壟斷性用戶(hù),主導了高速動(dòng)車(chē)組技術(shù)引進(jìn)。2013年,鐵道部拆分為國家鐵路局和中國鐵路總公司(簡(jiǎn)稱(chēng)“鐵總”)。前者承擔行業(yè)管理職能;后者承擔運輸服務(wù)職能,成為中國高速列車(chē)的唯一用戶(hù)。

在企業(yè)方面,原中車(chē)公司下屬的列車(chē)生產(chǎn)企業(yè)始終是高速列車(chē)制造與集成的主體,但企業(yè)間關(guān)系和政企關(guān)系均有變化。1990年,中車(chē)公司由鐵道部管轄,目前已是中國高速列車(chē)三大集成商的長(cháng)春客車(chē)廠(chǎng)(簡(jiǎn)稱(chēng)“長(cháng)客”)、四方機車(chē)車(chē)輛廠(chǎng)(簡(jiǎn)稱(chēng)“四方”)、唐山機車(chē)車(chē)輛廠(chǎng)(簡(jiǎn)稱(chēng)“唐車(chē)”)三家企業(yè)均為其下屬制造廠(chǎng)。1996年,中車(chē)公司改組為控股公司,下屬機構經(jīng)營(yíng)自主權增加;加之列車(chē)采購權下放到鐵路局,列車(chē)生產(chǎn)企業(yè)由計劃協(xié)作關(guān)系轉為市場(chǎng)競爭關(guān)系。2000年,中車(chē)公司與鐵道部脫鉤,拆分為南車(chē)集團和北車(chē)集團;長(cháng)客和唐車(chē)劃歸北車(chē),四方劃歸南車(chē)。2004年后,四方、長(cháng)客和唐車(chē)分別引進(jìn)了川崎重工、阿爾斯通和西門(mén)子的高速動(dòng)車(chē)組生產(chǎn)技術(shù),其他企業(yè)則全部退出高速列車(chē)整車(chē)業(yè)務(wù)。2015年,南車(chē)和北車(chē)合并為中車(chē)集團。由于自中車(chē)公司開(kāi)始的國有鐵路裝備集團都是以“先子后母”方式組建(呂鐵和賀俊,2017),集團管控力較弱,四方、長(cháng)客和唐車(chē)之間的競爭并未因此減弱。

綜合考慮中國高速列車(chē)技術(shù)追趕過(guò)程中政企互動(dòng)的核心主體,本文選擇鐵道部(而非作為高速列車(chē)直接使用方的鐵路局)作為政府樣本;同時(shí)越過(guò)國有鐵路裝備集團公司層級,選擇四方、長(cháng)客、唐車(chē)三家企業(yè)作為集成商樣本。

(三)數據收集

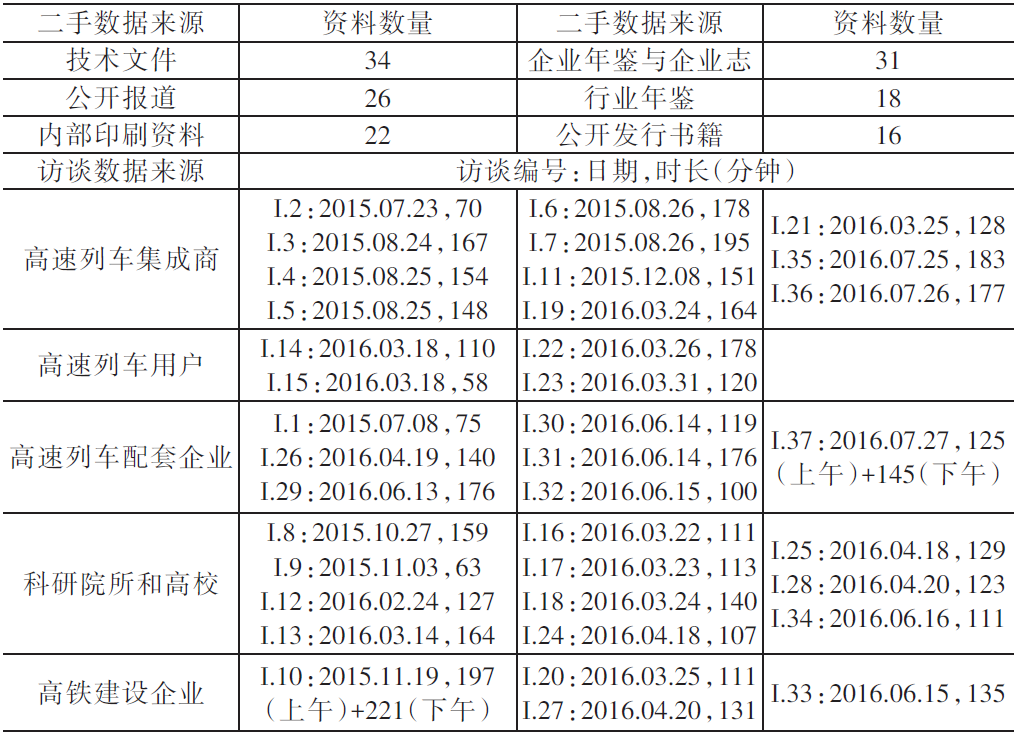

本研究覆蓋了1997年至2017年中國高速列車(chē)產(chǎn)業(yè)技術(shù)追趕的全過(guò)程。為便利交叉驗證(Campbell,1975),收集了四類(lèi)數據:一是37次焦點(diǎn)小組訪(fǎng)談,受訪(fǎng)主體包括高速列車(chē)集成商、用戶(hù)、配套企業(yè)、高鐵建設企業(yè)、高校和科研院所,受訪(fǎng)對象包括管理人員和技術(shù)人員。二是為保證數據真實(shí)性和完整性進(jìn)行的數據校驗,主要借助電話(huà)、微信或郵件進(jìn)行。三是有關(guān)鐵道部和焦點(diǎn)企業(yè)的公開(kāi)資料,借助外生的二手數據還原事實(shí)(Gioia et al.,2010)。四是企業(yè)年鑒、廠(chǎng)志、公告和年報、行業(yè)年鑒、技術(shù)文件、宣傳手冊、內部刊物等資料。這些資料成文于事件發(fā)生當時(shí),有助于降低后視偏差。表1匯總了數據構成情況。

表1 主要數據來(lái)源

注1:訪(fǎng)談按照訪(fǎng)談時(shí)間先后編號。

注2:由于篇幅限制,此處不提供二手資料編號與受訪(fǎng)者信息。作者樂(lè )意為感興趣的讀者提供詳細列表。

(四)系統集成能力界定

本文借鑒現有的復雜產(chǎn)品系統集成能力研究,選用了基于集成領(lǐng)域的“戰略—項目—技術(shù)”的三維度能力分析框架(具體定義見(jiàn)表2)。首先,與基于集成過(guò)程或成果(Brusoni et al.,2001;Clark and Iansiti,1994)的分類(lèi)相比,基于集成領(lǐng)域的系統集成能力分析框架更加穩定,集中于系統集成的技術(shù)(知識)、組織和戰略維度(張方華,2008;謝科范、董芹芹、陳云,2007;陳勁,2002)。其次,雖然此類(lèi)系統集成能力分析框架多數停留于概念模型,但有限的復雜產(chǎn)品系統集成能力發(fā)展研究卻為其在后發(fā)追趕情境下的適用性提供了實(shí)證證據。Kiamehr等(2013)對伊朗水電設施集成商集成能力形成過(guò)程的系統分析,就是圍繞“戰略—職能—項目”的集成能力分析框架展開(kāi)的。鑒于項目制是復雜產(chǎn)品系統研制的主流組織方式(Davies and Brady,2000),技術(shù)集成又是系統集成商的重要職能,“戰略—項目—職能”框架與“戰略—組織—技術(shù)”框架并無(wú)本質(zhì)區別。

表2 后發(fā)技術(shù)追趕情境下的系統集成能力維度

資料來(lái)源:改編自Kiamehr et al.(2013)。

(五)數據分析

本文通過(guò)數據編碼和歸類(lèi),識別政企系統集成能力在產(chǎn)業(yè)技術(shù)追趕過(guò)程中的共演化規律。第一步,對不數據進(jìn)行交叉驗證(Campbell,1975),根據系統集成能力、產(chǎn)業(yè)技術(shù)進(jìn)步和政企關(guān)系三條線(xiàn)索,梳理關(guān)鍵事件。由于共演化研究要求長(cháng)而完整的考察期以審視歷史環(huán)境(Lewin and Volberda,1999),因此本文根據關(guān)鍵事件,將整個(gè)考察期分為三個(gè)階段(見(jiàn)表3)。第二步,對數據進(jìn)行格式化整理和敘述性精簡(jiǎn)(Langley,1999),為案例主體建立數據庫并形成完整的描述文件。第三步,根據前述的系統集成能力分析框架,遵循顯著(zhù)性和適切性原則,歸納分析(Guba and Lincoln,1994)各主體的能力結構與水平,刻畫(huà)各階段集成能力的形成與提升現象。運用“變異—選擇—復制”的演化分析思路,刻畫(huà)各階段政企能力的雙向作用路徑和作用方式。第四步,比較分析不同階段的政企互動(dòng),識別出雙方能力共演化模式轉換及其對產(chǎn)業(yè)技術(shù)追趕成就的影響。數據分析在案例數據和理論構念間不斷穿梭,使政企能力共演化框架得以涌現和完善,達到理論飽和(Glaser and Strauss,2009)。

表3 中國高速列車(chē)技術(shù)追趕過(guò)程的階段劃分

三、案例分析與研究發(fā)現

(一)早期進(jìn)入階段的替代型共演化

1.政府與企業(yè)的系統集成能力結構

1997年至2003年,中國列車(chē)生產(chǎn)企業(yè)進(jìn)入高速動(dòng)車(chē)組④產(chǎn)業(yè),從傳統列車(chē)制造商向高速列車(chē)集成商⑤轉型,開(kāi)始發(fā)展技術(shù)集成和項目集成能力。政府則替代能力不足的集成商,承擔了大部分項目集成和戰略集成責任。

④ 目前,200km/h以上的高速列車(chē)均為動(dòng)車(chē)組,“機車(chē)+客車(chē)”的傳統客運列車(chē)時(shí)速都沒(méi)有達到200km/h。因此,本文中“高速列車(chē)”等同于“高速動(dòng)車(chē)組”。

⑤ 傳統列車(chē)和動(dòng)車(chē)組的重要區別在于,傳統列車(chē)的機車(chē)與客車(chē)之間接口簡(jiǎn)單,相對獨立,因此傳統列車(chē)的研制工作可由不同主體分別進(jìn)行,集成難度低;而動(dòng)車(chē)組的動(dòng)力車(chē)與拖車(chē)之間耦合關(guān)系復雜,集成難度高。動(dòng)車(chē)組集成商即使將部分子系統外包,也必須系統掌握不同子系統之間的耦合技術(shù)。

第一,列車(chē)生產(chǎn)企業(yè)通過(guò)自主研制(準)高速動(dòng)車(chē)組,初步發(fā)育出技術(shù)集成能力。其能力提升途徑主要有三種:首先,在市場(chǎng)競爭機制下,為了爭取訂單,將適用的傳統列車(chē)技術(shù)轉移到(準)高速列車(chē)領(lǐng)域。例如,列車(chē)采購權下放后,四方和唐車(chē)立即從熟悉的“內燃機車(chē)+客車(chē)”(I.3)技術(shù)路線(xiàn)出發(fā),率先研制出NYJ1型和NZJ型內燃動(dòng)車(chē)組。其次,在行政協(xié)調或市場(chǎng)合作機制下,從外部獲取(準)高速列車(chē)技術(shù)知識。行業(yè)高校和科研院所是主要的外部知識來(lái)源。例如,在250km/h轉向架⑥研制中,長(cháng)客“遇到臨界速度只有120km/h的難題”;還是西南交通大學(xué)教授發(fā)現,原因在于“牽引桿連接剛度太大”(D.5)。此外,通過(guò)商業(yè)合作或技術(shù)平移,企業(yè)也從同行處吸收知識。例如,哈爾濱鐵路局訂購了4列四方研制的NYJ1型動(dòng)車(chē)組,其中兩列交由長(cháng)客生產(chǎn)。盡管企業(yè)間技術(shù)轉移多限于生產(chǎn)圖紙和生產(chǎn)技術(shù),但接受技術(shù)轉移的企業(yè)仍可以通過(guò)生產(chǎn)制造和設計改進(jìn)(如長(cháng)客改進(jìn)NYJ1型的抗寒設計)等深化對設計原理的理解。最后,在行政指令機制下,參與鐵道部科研課題,探索高速列車(chē)專(zhuān)用技術(shù)。“大白鯊”、“先鋒號”、“中華之星”分屬動(dòng)力集中和動(dòng)力分散兩種技術(shù)路線(xiàn),時(shí)速也從200km/h提高到270km/h。長(cháng)客等企業(yè)并未完全承擔這些動(dòng)車(chē)組的總體設計,但仍然獲得了對不同技術(shù)路線(xiàn)、較高速度等級動(dòng)車(chē)組架構的直接認識。

⑥ 車(chē)體設計(車(chē)體斷面和頭型設計)、牽引制動(dòng)系統、轉向架構造、網(wǎng)絡(luò )控制系統是決定高速動(dòng)車(chē)組技術(shù)水平和知識產(chǎn)權歸屬的核心技術(shù)領(lǐng)域。

第二,列車(chē)生產(chǎn)企業(yè)通過(guò)參與鐵路局招標項目,開(kāi)始發(fā)展項目集成能力;在企業(yè)能力不足的情況下,政府在項目集成上發(fā)揮了替代作用。1997年前,企業(yè)活動(dòng)以面向計劃的定型產(chǎn)品制造為主,劃分出設計、工藝、生產(chǎn)、采購等部門(mén),各部門(mén)區分機車(chē)、客車(chē)等產(chǎn)品責任單元。1997年后,招標采購使得企業(yè)核心活動(dòng)轉為面向項目的開(kāi)發(fā),迫使其改善內部組織,加強對定制項目的響應能力。。由于動(dòng)車(chē)組將“機車(chē)和車(chē)輛融為一體,進(jìn)行一體化設計,管理和運營(yíng)體制的很多問(wèn)題無(wú)法解決”(D.10),企業(yè)開(kāi)始調整內部組織,從生產(chǎn)車(chē)間向項目組織者轉變。例如,四方于1995年成立高速辦公室,又從“機車(chē)處抽調了一批年輕的隊伍”(D.11)組成了動(dòng)車(chē)本部。長(cháng)客和唐車(chē)也有類(lèi)似舉措。新設立的高速列車(chē)部門(mén)雖然凝聚了技術(shù)力量,但沒(méi)有改變原有的直線(xiàn)職能制,也沒(méi)有構建起跨職能的項目集成機制。更重要的是,復雜產(chǎn)品系統項目需要供應商(Jaspers and Van den Ende,2010)協(xié)作,列車(chē)生產(chǎn)企業(yè)卻不具備這種能力。盡管每家企業(yè)都有約定俗成的計劃配套企業(yè),但缺少供應商管理體系,行政計劃下的配套關(guān)系不能直接轉化為商業(yè)項目中的協(xié)作效率。例如,唐車(chē)“對供應商的選擇以?xún)r(jià)格為主導因素,不進(jìn)行供應商的能力評估,采購隨機性大”(D.19)。因此,高水平科研項目的實(shí)施高度依賴(lài)鐵道部的項目集成能力。1999年,鐵道部成立高速鐵路辦公室。在“大白鯊”等項目中,“協(xié)調整合就靠鐵道部。鐵道部分配任務(wù),各工廠(chǎng)來(lái)做。往車(chē)上落的時(shí)候,各個(gè)工廠(chǎng)之間要開(kāi)個(gè)協(xié)調會(huì ),也是鐵道部出面。”(I.14)

第三,政府是戰略集成能力的關(guān)鍵載體,決定著(zhù)列車(chē)生產(chǎn)企業(yè)的戰略方向。2003年前,國內就高鐵建設問(wèn)題爭論不決,但鐵道部堅持探索各種既有的高速列車(chē)技術(shù)路線(xiàn),同時(shí)調整下屬企業(yè)定位,表現出很強的戰略能力。一是技術(shù)路線(xiàn)選擇。1997年后,鐵路局招標車(chē)型與鐵道部科研車(chē)型在技術(shù)路線(xiàn)上差異顯著(zhù)(見(jiàn)圖1):前者以?xún)热紕?dòng)車(chē)組為主,2000年后才有達到準高速門(mén)檻的動(dòng)車(chē)組投入運營(yíng)。后者從電動(dòng)車(chē)組起步,2001年前就組織研制了200km/h“大白鯊”和“先鋒號”。如果鐵道部沒(méi)有明確地將電動(dòng)車(chē)組作為高速列車(chē)發(fā)展方向,企業(yè)必然受鐵路局訂單引導,投入簡(jiǎn)單、陳舊的內燃動(dòng)車(chē)組路線(xiàn),無(wú)法為發(fā)展先進(jìn)、主流的電動(dòng)車(chē)組打下基礎。二是價(jià)值鏈定位。鐵道部通過(guò)下放列車(chē)采購權和組織科研項目,推動(dòng)企業(yè)改變活動(dòng)范圍。在鐵路局招標項目中,列車(chē)生產(chǎn)企業(yè)必須突破機車(chē)企業(yè)或客車(chē)企業(yè)的局限,作為集成商負責動(dòng)車(chē)組研制與總成。在部級科研項目中,鐵道部也打破了客車(chē)廠(chǎng)負責拖車(chē)的分工慣例,將其推向集成商位置。例如,在“大白鯊”項目中,鐵道部指定長(cháng)客負責動(dòng)車(chē)組總體研究以及控制車(chē)開(kāi)發(fā),這原本都是由機車(chē)廠(chǎng)或科研院所負責的。與鐵道部相比,企業(yè)多是被動(dòng)接受戰略安排,跟進(jìn)調整技術(shù)路線(xiàn)和活動(dòng)邊界,未表現出明顯的戰略集成能力。

2.政府與企業(yè)能力的共演化關(guān)系

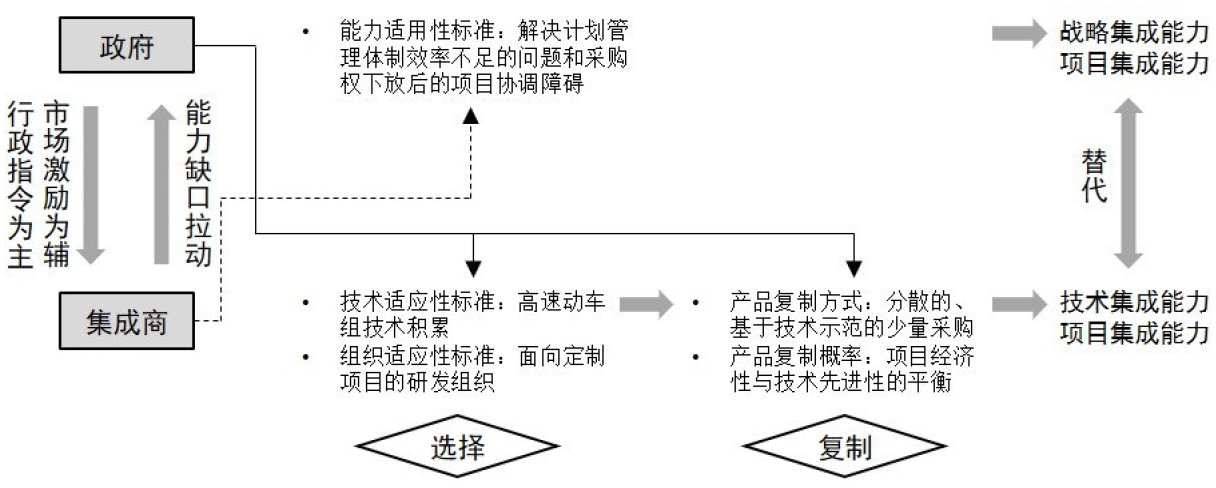

從政府對企業(yè)的影響來(lái)看,政府運用戰略集成和項目集成能力,改變了企業(yè)能力的選擇標準和產(chǎn)品復制概率,促使企業(yè)聚焦于技術(shù)集成和項目集成能力提升。

其一,鐵道部的戰略引導使產(chǎn)業(yè)的技術(shù)適應性標準向高速動(dòng)車(chē)組技術(shù)遷移,改變了列車(chē)生產(chǎn)企業(yè)的技術(shù)集成能力發(fā)展目標。此前,企業(yè)活動(dòng)“很簡(jiǎn)單,讓我們做什么車(chē),就做什么車(chē)。圖紙都是鐵道部給的。”(I.35)此后,企業(yè)以自主開(kāi)發(fā)動(dòng)車(chē)組為目標,在產(chǎn)品層次開(kāi)展技術(shù)學(xué)習(路風(fēng),2018),通過(guò)前述的三條途徑積累技術(shù)集成能力。一方面,鐵路局招標項目為企業(yè)提供了技術(shù)難度較低、運用條件有別的動(dòng)車(chē)組研發(fā)機會(huì )。企業(yè)的產(chǎn)品序列發(fā)生漸進(jìn)性變化,動(dòng)車(chē)組技術(shù)知識的深度和廣度隨之拓展,需要跨領(lǐng)域知識的技術(shù)集成成為可能。另一方面,鐵道部組織的高速電動(dòng)車(chē)組科研項目使企業(yè)避免了在鐵路局主導下陷入低水平動(dòng)車(chē)組重復開(kāi)發(fā)的局面。鐵道部并不只是以行業(yè)規制者身份強制企業(yè)開(kāi)展技術(shù)學(xué)習,而是注意以用戶(hù)身份創(chuàng )造市場(chǎng)預期,將科研項目的技術(shù)標準轉化為產(chǎn)業(yè)技術(shù)的選擇標準,激勵企業(yè)根據新標準搜尋并獲取知識。例如,鐵道部在啟動(dòng)“中華之星”項目時(shí),明確該車(chē)型將實(shí)現產(chǎn)業(yè)化,訂單由南車(chē)和北車(chē)均分,企業(yè)因此均有極大的參與熱情。

其二,鐵道部下放列車(chē)采購權后,市場(chǎng)交易取代了計劃分配,產(chǎn)業(yè)的組織適應性標準不再是遵循既有分工慣例,而是面向定制項目的組織方式;產(chǎn)品的復制概率也不再取決于生產(chǎn)計劃執行力度,而是取決于項目對經(jīng)濟性與先進(jìn)性的平衡。1997年前,企業(yè)雖然間或參與列車(chē)研制(D.9),但受軟預算約束,片面追求技術(shù)先進(jìn)性,忽視設計經(jīng)濟性。“高成本的設計至少可以給企業(yè)帶來(lái)兩點(diǎn)好處:一是給企業(yè)帶來(lái)較多的利潤,因為政府定價(jià)的方法就是成本加利潤,利潤按成本的一定比例計算,成本越高,利潤越高;二是不計成本地對產(chǎn)品進(jìn)行冗余設計,首要考慮的是單位和個(gè)人的聲譽(yù)。”(D.3)即便鐵路局遭遇使用問(wèn)題,企業(yè)仍能獲得產(chǎn)品復制與改進(jìn)的計劃性機會(huì )。1997年后,市場(chǎng)化的鐵路局招標項目有了明確的成本和工期約束。動(dòng)車(chē)組必須在經(jīng)濟性和可靠性上得到用戶(hù)認可,才能形成商業(yè)示范效應,提高產(chǎn)品復制(獲得后續訂單)的概率。當時(shí),NZJ型(唐車(chē))和NYJ1型(四方)動(dòng)車(chē)組幾乎同期投入南昌鐵路局運營(yíng)。前者追求技術(shù)先進(jìn)性,采用“少見(jiàn)的機頭集中供電設計”(D.1),但可靠性不足。雖然唐車(chē)爭取到南昌局的二次訂單,可是未能解決問(wèn)題,NZJ型再未售出第三列。后者設計相對保守,“在既有的集中供電空調列車(chē)基礎上加以濃縮”(D.1),但穩定性更高,吸引了多家鐵路局訂單,共售出13列。為了應對這種變化,企業(yè)才開(kāi)始改造產(chǎn)品開(kāi)發(fā)組織方式,強化項目集成能力,以控制設計反復、資源浪費、延期風(fēng)險和產(chǎn)品質(zhì)量。

從企業(yè)對政府的影響來(lái)看,企業(yè)技術(shù)集成能力的提高和項目集成能力的缺失,改變了政府能力的適用性標準,促使政府加強研發(fā)管理,提高項目集成能力。20世紀90年代初,“鐵路系統是一個(gè)計劃色彩異常濃厚,但計劃水平又不高的體系。許許多多的鐵路企業(yè)為了自身的利益,對鐵道部的正確要求以種種理由推諉或拒絕,反過(guò)來(lái)企業(yè)要辦的正事也難以獲得批準。”(D.3)1997年后,鐵路局和列車(chē)生產(chǎn)企業(yè)獲得了市場(chǎng)主體地位,全面實(shí)施資產(chǎn)經(jīng)營(yíng)責任制(D.37)。如何協(xié)調面對自主經(jīng)營(yíng)壓力的企業(yè),給鐵道部帶來(lái)了全新的挑戰。其一,列車(chē)生產(chǎn)企業(yè)提高技術(shù)集成能力,進(jìn)入動(dòng)車(chē)組總成環(huán)節,打破了傳統客運列車(chē)技術(shù)路線(xiàn)下機車(chē)企業(yè)和客車(chē)企業(yè)之間的分工合作慣例,在高速列車(chē)領(lǐng)域形成了競爭關(guān)系。鐵道部固然可以憑借行政手段強制企業(yè)開(kāi)展項目協(xié)作,但可能出現企業(yè)推諉、效率低下的情況。其二,企業(yè)缺少項目集成經(jīng)驗,即使中標鐵路局招標項目,短期內難以有效整合其他鐵路系統生產(chǎn)企業(yè)。在企業(yè)技術(shù)集成能力與項目集成能力不平衡的情況下,產(chǎn)業(yè)技術(shù)進(jìn)步要求鐵道部將項目集成作為自身能力發(fā)展的重要方向。因此,鐵道部非常注重發(fā)揮行政指令的協(xié)調作用,通過(guò)建立高速鐵路辦公室等手段,將高速動(dòng)車(chē)組研制組織正式化。

綜上,在行動(dòng)主體層次上,政府與企業(yè)相互影響著(zhù)產(chǎn)業(yè)對雙方能力的選擇標準和復制概率。政府的戰略集成能力得以發(fā)揮,基于行政權力的項目集成能力進(jìn)一步增強;企業(yè)初步形成了技術(shù)集成能力,開(kāi)始發(fā)展基于市場(chǎng)機制的項目集成能力。反饋效應使得政府能力對企業(yè)能力的替代作用不斷增強(如圖2所示)。在產(chǎn)業(yè)層次上,由于政府替代企業(yè)承擔起戰略集成和項目集成責任,中國高速列車(chē)產(chǎn)業(yè)在技術(shù)追趕初期即具備了相對完備的系統集成能力結構,研制出270km“中華之星”等高速動(dòng)車(chē)組。不過(guò),截至2003年,全產(chǎn)業(yè)的系統集成水平仍然很低,(準)高速“列車(chē)及其核心部件的質(zhì)量可靠性較差”(D.11)。這主要是由于企業(yè)技術(shù)集成和項目集成能力發(fā)育不足所致。在技術(shù)集成上,企業(yè)對動(dòng)車(chē)組“軟件耦合關(guān)系缺乏認識”(I.11),設計不成熟,工藝落后;在項目集成上,企業(yè)沒(méi)有改變直線(xiàn)職能制和串行開(kāi)發(fā)模式,“資源配置分散重復、管理各自為政,整體運行效率不高”(D.7)。

圖2 政企能力的替代型共演化

(二)技術(shù)引進(jìn)之后的互補型共演化

1.政府與企業(yè)的系統集成能力結構

2004年至2012年,中國列車(chē)生產(chǎn)企業(yè)借助技術(shù)引進(jìn),建立了高速列車(chē)產(chǎn)品開(kāi)發(fā)平臺,技術(shù)集成和項目集成能力極大增強,戰略集成能力仍然非常有限。在企業(yè)產(chǎn)品序列不斷擴張的過(guò)程中,政府持續發(fā)揮著(zhù)項目集成和戰略集成的作用。

第一,列車(chē)生產(chǎn)企業(yè)融合引進(jìn)技術(shù)與前期技術(shù)積累,技術(shù)集成能力快速增強。就技術(shù)而言,集成能力包括組件與系統總裝的工藝能力以及系統(子系統)設計能力(Hobday and Prencipe,2005)。2004年后,四方、長(cháng)客和唐車(chē)在這兩方面均有長(cháng)足進(jìn)步,但途徑不同。從工藝來(lái)看,技術(shù)引進(jìn)帶來(lái)了完整的生產(chǎn)工藝,企業(yè)只需通過(guò)操作實(shí)驗進(jìn)行適應性改進(jìn)。受訪(fǎng)者公認,制造工藝是技術(shù)引進(jìn)中獲益最大的部分。唐車(chē)表示,“制造技術(shù),西門(mén)子確實(shí)全部無(wú)保留地轉讓。”(D.11)四方也認為,在生產(chǎn)工藝上,“川崎是個(gè)好老師”(I.4)。同時(shí),企業(yè)根據本地技術(shù)條件不斷改進(jìn)引進(jìn)工藝。例如,唐車(chē)“經(jīng)過(guò)無(wú)數次試驗,終于掌握了焊槍的最佳角度和速度,達到了小焊縫焊接時(shí)的零缺陷”(D.11)。

從設計來(lái)看,技術(shù)引進(jìn)帶來(lái)了工作對象,卻沒(méi)有帶來(lái)設計知識。“外方只提供制造圖紙,不提供設計圖紙,也不告知設計問(wèn)題和設計要點(diǎn)。”(I.5)由于“車(chē)輛設計高度依賴(lài)經(jīng)驗,很難從書(shū)上或者國外學(xué)到”,因此三家企業(yè)只能通過(guò)逆向工程(呂鐵和江鴻,2017)與“干中學(xué)”(Arrow,1962),探索產(chǎn)品架構知識與設計原理。其一,開(kāi)發(fā)原型車(chē)的衍生車(chē)型,識別和解決不同運用條件下的設計問(wèn)題。例如,四方開(kāi)發(fā)長(cháng)編組臥鋪車(chē),“其實(shí)改造了很多。第一,高速臥鋪車(chē)在全球都是首次,承載設計要變。第二,臥鋪車(chē)的隔音降噪要做大量工作。通過(guò)開(kāi)發(fā),摸索出來(lái)全套方法,驗證確認問(wèn)題,再修改設計。”(I.5)其二,解決原型車(chē)設計問(wèn)題,掌握架構知識和工作邏輯。以長(cháng)客為例,“引進(jìn)的CRH5A設計不成熟,大量問(wèn)題阿爾斯通解決不了,不得不和長(cháng)客共享程序,但這些程序本身就有缺陷。比如列車(chē)關(guān)門(mén)時(shí)最后關(guān)的門(mén)總是關(guān)不上。我們反復排查,增加一條新邏輯,問(wèn)題消失。類(lèi)似問(wèn)題幾百上千件,我們一點(diǎn)點(diǎn)解決。掌握全車(chē)邏輯,用了整整七年。”(I.11)其三,開(kāi)發(fā)超越原型車(chē)速度等級的全新車(chē)型,系統掌握更高速運營(yíng)條件下的設計知識。例如,日本拒絕轉讓300km/h以上動(dòng)車(chē)組,但四方通過(guò)大范圍產(chǎn)學(xué)研合作,在350km/h動(dòng)車(chē)組頭型、車(chē)體與轉向架設計等方面取得了長(cháng)足進(jìn)步。“2008年CRH2C二階段在武廣線(xiàn)試驗時(shí),我們提出轉向架的問(wèn)題和改進(jìn)方法,還需要川崎的確認。但此后,轉向架設計就不再需要川崎了。”(I.7)

第二,列車(chē)生產(chǎn)企業(yè)與政府的項目集成能力各有側重,有效互補,且政府能力逐漸讓位于企業(yè)能力。一方面,企業(yè)對標技術(shù)轉讓方,極大強化了內部組織集成和外部供應商集成。對內,長(cháng)客、四方和唐車(chē)全面調整組織結構和流程,開(kāi)始建設面向項目的協(xié)同工作環(huán)境和跨職能工作流程,“不再以生產(chǎn)為單位,改用項目管理來(lái)支撐協(xié)調和集成”(I.35)。例如,四方“向川崎學(xué)習,建立設計中心和工程中心,把機車(chē)、客車(chē)、動(dòng)車(chē)的車(chē)體、電氣等團隊合并,按專(zhuān)業(yè)劃分研發(fā)部門(mén)。”(I.4)唐車(chē)“把組織架構盡量調整得和德方一樣,基本1:1復制。”(I.35)在結構改造的基礎上,企業(yè)變革工作流程,支撐跨職能協(xié)作與并行工程。此前,“技術(shù)團隊的信息傳遞都是基于PDM,各單位分工,到現場(chǎng)才銜接起來(lái)。國外企業(yè)的信息傳遞則是基于項目的,各種信息資源的傳遞是并行的。”(I.35)為此,三家企業(yè)改變了“設計部門(mén)完成所有圖紙、圖紙歸檔后工藝部門(mén)再開(kāi)始工作”(I.6)的做法,“形成了以技術(shù)中心為主體”的開(kāi)發(fā)創(chuàng )新體系,實(shí)現“技術(shù)同進(jìn)、資源共享。”(D.7)

對外,企業(yè)加強了對供應商研發(fā)的整合機制。其一,建立供應商管理體系,增強長(cháng)期合作承諾。例如,唐車(chē)借鑒西門(mén)子的供應鏈管理理念,成立供應商管理部,以改變“與供應商合作各層面各步驟都存在對立情緒”(D.19)的情況。四方則“對幾百個(gè)供應商一律采用分級管理。”(I.3)其二,為供應商提供工藝和管理改進(jìn)建議。以四方為例,“CRH2動(dòng)車(chē)組鋁型材的制造參數由供應商自己摸索,但我們的設計人員和工藝人員有前期知識,把生產(chǎn)要求、生產(chǎn)方法、檢測方法提供給供應商;而且到場(chǎng)觀(guān)察,看到生產(chǎn)過(guò)程中的關(guān)鍵控制點(diǎn),幫供應商確定應該控制哪些環(huán)節。”(I.7)同時(shí),四方“把管理理念,比如ISO9000認證、鐵路系統的IRIS認證、RAMS認證等,還有精益生產(chǎn)理念,都傳遞給分包方。”(I.19)其三,將供應商納入協(xié)同設計環(huán)境。長(cháng)客介紹說(shuō),“我們以前沒(méi)有協(xié)同設計,接口一定,你干你的,我干我的。現在我們和供應商在一個(gè)環(huán)境里搞協(xié)同設計。”(I.11)

另一方面,政府最初在項目的外部組織集成中起著(zhù)主導作用;但隨著(zhù)企業(yè)的外部合作導向由行政化短期合作向市場(chǎng)化長(cháng)期合作轉變,外部集成能力增強,政府作用日趨弱化。2004年前,企業(yè)只是根據短期需要,臨時(shí)整合鐵路系統內部(“路內”)的高校和院所,忽視鐵路系統之外(“路外”)的科研機構,也沒(méi)有持續搜尋、整合外部知識的機制。四方指出,“技術(shù)引進(jìn)之前,甚至是技術(shù)引進(jìn)初期,我們參與合作項目的態(tài)度是很被動(dòng)的。有時(shí)候有技術(shù)難題,但不愿意找外面的單位合作,總覺(jué)得自己搗鼓也能出結果。”(I.3)在技術(shù)引進(jìn)中,鐵道部成立了動(dòng)車(chē)組項目聯(lián)合辦公室(簡(jiǎn)稱(chēng)“動(dòng)聯(lián)辦”),指定關(guān)鍵技術(shù)的國內受讓方,并圍繞受讓方能力和需求,主導產(chǎn)學(xué)研合作。行業(yè)專(zhuān)家指出,“技術(shù)引進(jìn),各單位之間能合作,都是依靠鐵道部的行政關(guān)系。”(I.17)2008年,鐵道部與科技部合作啟動(dòng)350km/h高速列車(chē)研制項目,產(chǎn)學(xué)研集成范圍拓展,路外高校和研究機構首次深入參與列車(chē)研發(fā)。由此,企業(yè)開(kāi)始建設產(chǎn)學(xué)研合作長(cháng)效機制,對外部知識主體的組織集成常態(tài)化。四方表示:“原來(lái)我們主要和路內高校合作。兩部行動(dòng)計劃之后,我們和中科院等其他非路內院校合作,一下子豁然開(kāi)朗。”(I.36)“創(chuàng )新模式轉型,和高校、科研院所開(kāi)展穩定的長(cháng)期戰略合作,這對四方的發(fā)展很重要。”(I.3)本階段末,政府的項目集成范圍已經(jīng)收縮到設定技術(shù)條件、組織聯(lián)調聯(lián)試⑦等少數頂層活動(dòng),很少介入子系統開(kāi)發(fā)等低層次的組織集成。

⑦ 聯(lián)調聯(lián)試活動(dòng)已經(jīng)超出了高速列車(chē)產(chǎn)業(yè)邊界,是運用列車(chē)和相關(guān)檢測設備,對包括列車(chē)、固定設備、信號控制、路軌等子系統在內的整個(gè)高鐵系統進(jìn)行綜合測試、驗證、調整和優(yōu)化。

第三,政府回收采購權,成為國內高速列車(chē)市場(chǎng)的唯一用戶(hù),最大化戰略集成能力,運用市場(chǎng)訂單控制企業(yè)戰略選擇;企業(yè)僅在限定的活動(dòng)邊界內調整知識邊界,戰略集成能力有限。政府的戰略集成體現在三方面:一是技術(shù)路線(xiàn)。2004年前,中國(準)高速動(dòng)車(chē)組采用了內燃動(dòng)車(chē)組、動(dòng)力集中電動(dòng)車(chē)組、動(dòng)力分散電動(dòng)車(chē)組、擺式動(dòng)車(chē)組等多種技術(shù)路線(xiàn)。技術(shù)引進(jìn)啟動(dòng)時(shí),國外實(shí)踐已證明了動(dòng)力分散路線(xiàn)的技術(shù)經(jīng)濟優(yōu)勢。鐵道部放棄270km/h“中華之星”動(dòng)力集中電動(dòng)車(chē)組,停止采購所有前期研發(fā)型號,要求企業(yè)聚焦于動(dòng)力分散技術(shù)路線(xiàn)。二是業(yè)務(wù)范圍和價(jià)值鏈定位。鐵道部在技術(shù)引進(jìn)中,僅授予四方、長(cháng)客、唐車(chē)和合資企業(yè)四方龐巴迪⑧投標資質(zhì),將其他國內企業(yè)排除在外;同時(shí),四方和唐車(chē)分別退出機車(chē)生產(chǎn)和車(chē)輛修理業(yè)務(wù)。這明確了三家國內高速列車(chē)集成商的定位,而當時(shí)很多四方員工則“認為下馬機車(chē)業(yè)務(wù)完全是錯誤的”(D.3)。三是合作方式與對象。2004年前,中國企業(yè)與國外同行已有合作,但多為部件采購關(guān)系。鐵道部組織技術(shù)引進(jìn)時(shí),預設了自身的“戰略買(mǎi)家”(D.8)身份,以技術(shù)學(xué)習為目標,利用壟斷用戶(hù)地位,得以同時(shí)整體引進(jìn)產(chǎn)品平臺不同的三家國外頂尖企業(yè)的高速列車(chē)技術(shù)。特別的是,鐵道部將中國企業(yè)是否掌握原型車(chē)制造技術(shù)作為技術(shù)轉讓實(shí)施評價(jià)標準,迫使外方盡力向中方傳授制造技術(shù)。

⑧ 最初設想龐巴迪公司也將成為技術(shù)轉讓方。

在鐵道部限定的業(yè)務(wù)范圍內,企業(yè)為了鞏固集成商地位,主動(dòng)調整外包決策和知識邊界,發(fā)育出有限的戰略集成能力。在外包軟硬件生產(chǎn)的同時(shí),基于對活動(dòng)邊界和知識邊界的戰略考慮,三家企業(yè)選擇性地保留甚至擴充外包活動(dòng)的相關(guān)知識,以保持對供應商的控制力和對技術(shù)變化的敏感度。四方就指出,“如果我們不太了解供應商技術(shù),會(huì )把供應商的專(zhuān)家請來(lái),講講怎么實(shí)現總成的結果。”(I.3)轉向架是動(dòng)車(chē)組核心部件。四方一方面外包轉向架生產(chǎn),一方面極其注重保留相關(guān)知識。“轉向架的很多部件都是外購的,但是供應商的部件設計圖紙出自我們。即使外包比例提高,轉向架核心技術(shù)也只能增強,不能削弱。”(I.5)

2.政府與企業(yè)能力的共演化關(guān)系

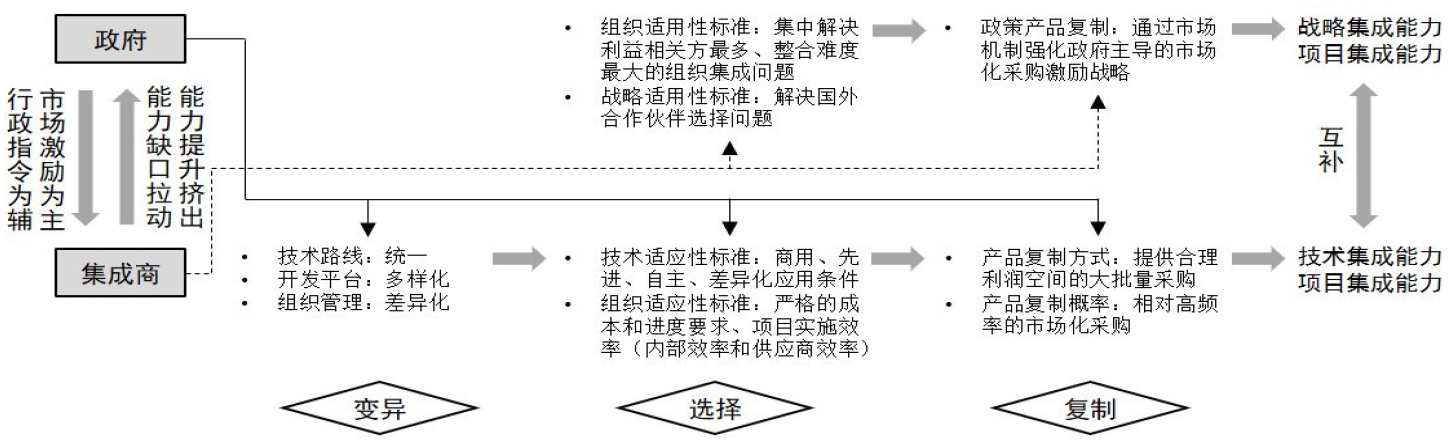

從政府對企業(yè)的影響來(lái)看,政府運用戰略集成和項目集成能力,改變企業(yè)能力的變異方向、選擇標準和復制方式,促使企業(yè)建立高速列車(chē)開(kāi)發(fā)平臺,提升技術(shù)集成和項目集成能力。

其一,鐵道部對技術(shù)路線(xiàn)和合作伙伴的戰略選擇,塑造了企業(yè)技術(shù)集成和項目集成能力的變異方向與多樣性。產(chǎn)品開(kāi)發(fā)平臺是工業(yè)技術(shù)進(jìn)步的組織機制(路風(fēng),2018)。2004年前,中國企業(yè)的高速列車(chē)研發(fā)投入分散在多種技術(shù)路線(xiàn)、速度等級較低的十余種型號之中,沒(méi)有連續的產(chǎn)品序列,內部組織又以生產(chǎn)管理(而非研發(fā)管理)為中心,缺乏建設高速列車(chē)開(kāi)發(fā)平臺的動(dòng)力和能力。2004年后,鐵道部推動(dòng)企業(yè)聚焦于動(dòng)力分散電動(dòng)車(chē)組技術(shù)路線(xiàn),同時(shí)又在此路線(xiàn)下構建了三個(gè)差異化的產(chǎn)品開(kāi)發(fā)平臺。即便在同一技術(shù)路線(xiàn)下,不同國家的高速列車(chē)設計思路也有較大差異。以安全監測為例,“日系車(chē)強調人的作用,很多監測項目沒(méi)做到網(wǎng)絡(luò )系統里,因此管理精細程度高,檢修頻率高。德系車(chē)強調硬件的作用,設備監測事無(wú)巨細,需要的檢修人員少,但操作復雜,容易報故障。”(I.18)這種差異不僅存在于產(chǎn)品設計和制造之中,而且存在于組織管理之中。唐車(chē)介紹說(shuō),“德國的技術(shù)建立在德國的管理平臺之上。如果不接受他們的管理平臺,就沒(méi)法很好地學(xué)習他們的技術(shù)。”因此,長(cháng)客、四方、唐車(chē)同時(shí)變革技術(shù)體系和組織體系,在企業(yè)層面加快建設產(chǎn)品開(kāi)發(fā)平臺,圍繞平臺持續改進(jìn)產(chǎn)品、技術(shù)和組織要素,提升技術(shù)集成和項目集成能力;在產(chǎn)業(yè)層面創(chuàng )造出一個(gè)快速變異的高速列車(chē)開(kāi)發(fā)平臺“種群”(Metcalfe,2005),為選擇和復制提供了豐富的變異基礎。

其二,鐵道部通過(guò)設定采購要求和運用條件,塑造了企業(yè)的技術(shù)適應性和組織適應性標準,促使企業(yè)根據選擇標準強化技術(shù)集成和項目集成。首先,無(wú)論是技術(shù)引進(jìn)的原型車(chē),還是自主開(kāi)發(fā)的350km/h動(dòng)車(chē)組,鐵道部在立項時(shí)都以商業(yè)應用為導向,要求產(chǎn)品滿(mǎn)足可靠、安全的商用要求。同時(shí),鐵道部根據《中長(cháng)期鐵路網(wǎng)規劃》新建高鐵線(xiàn)路,對動(dòng)車(chē)組研制提出了嚴格的進(jìn)度要求(如京津城際在2008年奧運會(huì )前通車(chē))。企業(yè)只有將技術(shù)集成和項目集成能力提高到一定水平,才能產(chǎn)出符合標準的動(dòng)車(chē)組。其次,在技術(shù)引進(jìn)初期,鐵道部已經(jīng)明確表達了對更高速度等級動(dòng)車(chē)組的需求。高速列車(chē)速度每提高30-50km/h,設計就需要重大調整。2006年3月,鐵道部確定京滬高鐵將按350km/h標準設計,遠高于引進(jìn)車(chē)型300km/h的最高速度。這要求企業(yè)不能停留于對引進(jìn)車(chē)型制造工藝的消化吸收,而必須掌握其背后的設計原理和架構知識,以及支撐先進(jìn)設計流程的項目管理方式。其三,鐵道部要求新型動(dòng)車(chē)組適應高寒、高原、風(fēng)沙、濕熱、霧霾、極端溫差等中國特有的運用條件,其他高鐵國家無(wú)法提供參考產(chǎn)品。因此,中國企業(yè)必須系統探索動(dòng)車(chē)組在各種條件下的參數譜系和設計模型,將其整合到產(chǎn)品開(kāi)發(fā)平臺之中。正如長(cháng)客受訪(fǎng)人員所言,“鐵總對高寒列車(chē)的耐寒要求是零下25度,長(cháng)客做到零下40度。研發(fā)投入肯定比零下25度高,我們認為值得。現在在我們中國介入的高寒動(dòng)車(chē)組型號中,90%以上都是長(cháng)客做的。”(I.21)

其三,鐵道部通過(guò)擴大采購批量,提高采購頻率,改變了動(dòng)車(chē)組產(chǎn)品的復制方式和復制概率,激勵企業(yè)為動(dòng)力分散電動(dòng)車(chē)組技術(shù)路線(xiàn)下的技術(shù)集成與項目集成進(jìn)行專(zhuān)用性投資。首先,2004年《中長(cháng)期鐵路網(wǎng)規劃》勾勒出規模前所未有的高速列車(chē)市場(chǎng),動(dòng)車(chē)組開(kāi)發(fā)平臺的多樣性變異和適應性標準具備了市場(chǎng)復制前景和實(shí)踐價(jià)值。長(cháng)客受訪(fǎng)人員回憶說(shuō),“2004年全路一年的采購費大概是500億,夠買(mǎi)10組動(dòng)車(chē)組已經(jīng)不錯⑨。劉志軍來(lái)長(cháng)客,說(shuō)以后要有1000組動(dòng)車(chē)組!我們一聽(tīng),精神病吧,怎么可能。不是我們目光短淺,而是當時(shí)看到?jīng)]有這個(gè)能力。但現在,全國有1800組動(dòng)車(chē)組。”(I.19)其次,鐵道部為企業(yè)提供合理的利潤空間(約在15%),確保集成水平更高的企業(yè)能從高速列車(chē)產(chǎn)品復制(復購)中獲益,使新的技術(shù)適應性和組織適應性標準成為企業(yè)能力發(fā)展的“指揮棒”,推動(dòng)企業(yè)為動(dòng)車(chē)組開(kāi)發(fā)平臺做出大量專(zhuān)用性投資。長(cháng)客評價(jià)說(shuō),“原來(lái)機車(chē)采購,鐵道部給的價(jià)格太低,差點(diǎn)把主機廠(chǎng)擠死了;[2004年后]動(dòng)車(chē)組采購,就給了主機廠(chǎng)比較合適的利潤。否則是不可能支持研發(fā)的,只夠發(fā)工資。”(I.11)唐車(chē)的研發(fā)團隊則從100多人擴充到1000多人。

⑨ 根據統計資料,2004年全國鐵路基本建設投資531.55億元,機車(chē)車(chē)輛購置投資178.32億元。此處長(cháng)客受訪(fǎng)人員可能混淆了這兩類(lèi)投資,實(shí)際上機車(chē)車(chē)輛購置投資總額更小。

從企業(yè)對政府的影響來(lái)看,企業(yè)系統集成能力的提升使政府能力的適用性標準和復制難度發(fā)生變動(dòng),促使政府收縮項目集成活動(dòng),改變戰略集成方向。一方面,鐵道部根據補充企業(yè)項目集成能力缺失的需要,調整自身項目集成的組織形式和活動(dòng)范圍。技術(shù)引進(jìn)之初,企業(yè)項目集成水平較低,鐵道部在技術(shù)標準、列車(chē)設計、零部件采購、車(chē)輛測試等工作中全面承擔了整合行業(yè)主體的責任。“2004年到2005年成立動(dòng)聯(lián)辦,加上客專(zhuān)技術(shù)部,把原來(lái)各個(gè)部門(mén)不管的問(wèn)題解決掉,把整套系統完整地整合在一起,各方面才沒(méi)有銜接障礙。”(I.10)隨著(zhù)企業(yè)對標技術(shù)轉讓方,提升項目集成能力,鐵道部的項目集成轉而集中于相關(guān)方最多、整合難度最大的聯(lián)調聯(lián)試等少數活動(dòng),給予企業(yè)在項目管理、供應商管理和產(chǎn)學(xué)研合作方面的集成能力發(fā)展空間。另一方面,企業(yè)戰略集成能力的缺失促使政府加強高層次戰略集成,企業(yè)技術(shù)集成與項目集成能力的增強又降低了政府戰略集成慣例的復制難度。2004年前,中國列車(chē)生產(chǎn)企業(yè)缺乏爭取國際技術(shù)合作的能力。為了吸引國外企業(yè)轉讓指定技術(shù)路線(xiàn)的引進(jìn)車(chē)型和技術(shù),鐵道部回收列車(chē)采購權,在短期內強化了基于市場(chǎng)機制的戰略集成能力。而在技術(shù)引進(jìn)啟動(dòng)后,企業(yè)提升技術(shù)集成和項目集成能力,實(shí)現了“引進(jìn)—消化—吸收—再創(chuàng )新”的戰略安排,使各方認可了政府主導的戰略集成,降低了這種模式的復制難度。因此,在后續的350km/h中國標準動(dòng)車(chē)組等自主創(chuàng )新項目中,政府持續發(fā)揮戰略集成作用,并將其擴展到路外合作之中,戰略集成能力在運用中不斷增強。

綜上,在行動(dòng)主體層次上,政府在能力變異、適應性標準、產(chǎn)品復制等方面均對企業(yè)施加影響,使企業(yè)的技術(shù)集成能力和項目集成能力快速強化;企業(yè)的反饋效應則改變了政府能力的適用性標準和復制難度,使政府的項目集成能力逐步收縮,基于市場(chǎng)機制的戰略集成能力極大增強(如圖3所示)。在產(chǎn)業(yè)層次上,企業(yè)集成能力的提升和政府對企業(yè)能力的有效補充,使中國高速列車(chē)產(chǎn)業(yè)以遠超預期的速度實(shí)現了高水平自主集成。川崎重工總裁曾認為,四方“需要八年消化引進(jìn)技術(shù),再花八年吸收,然后才談得上創(chuàng )新”。但截至2012年,中國僅用八年時(shí)間,即在沒(méi)有同等速度仿制對象的情況下,自主研制出350km/h動(dòng)車(chē)組。

圖3 政企能力的互補型共演化

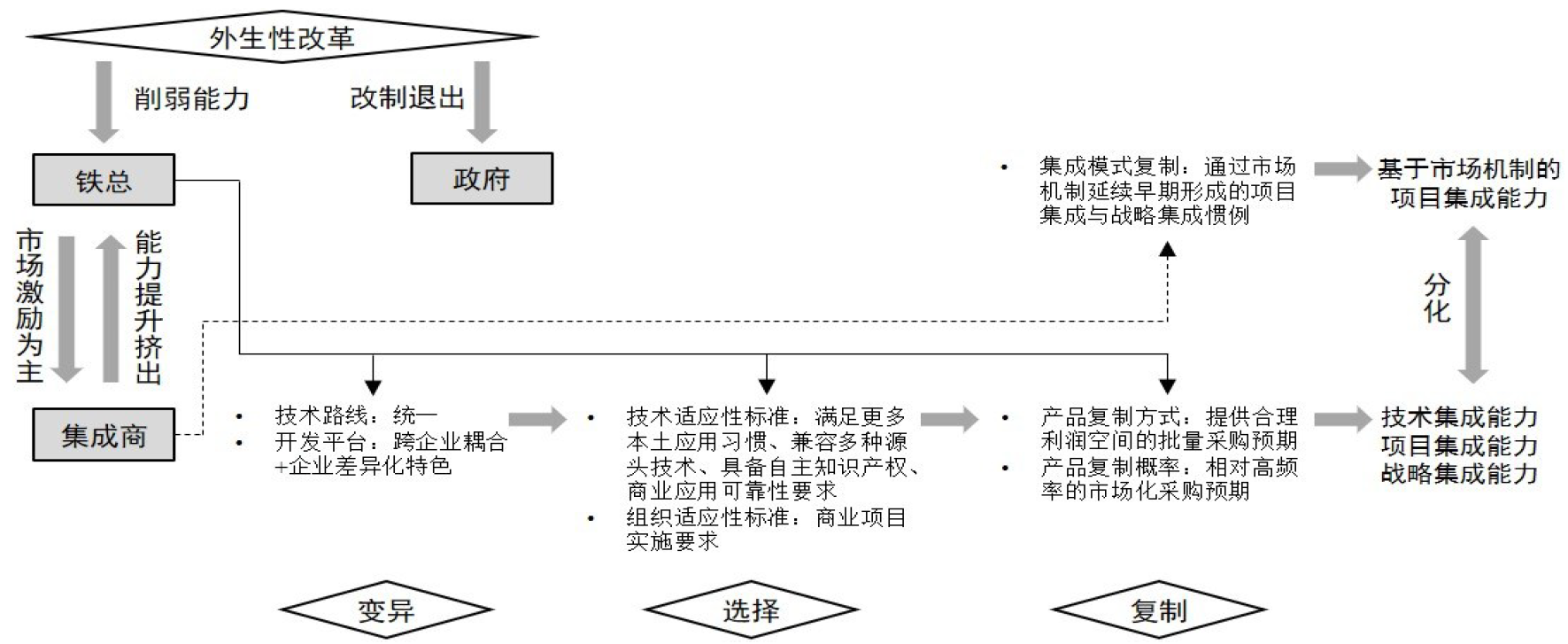

(三)高水平提升階段的分化型共演化

1.政府與企業(yè)的系統集成能力結構

2013年至2017年,以中國標準動(dòng)車(chē)組研制為核心,中國列車(chē)生產(chǎn)企業(yè)實(shí)現了技術(shù)集成能力和項目集成能力的躍升;隨著(zhù)產(chǎn)品開(kāi)發(fā)平臺的成熟和政府行政干預的減弱,企業(yè)也加強了戰略集成能力的運用與發(fā)展。同時(shí),鐵道部改制之后,國家鐵路局退出了高速列車(chē)集成領(lǐng)域,鐵總則繼承了鐵道部的項目集成和戰略集成的功能,但集成能力較原鐵道部為弱。

第一,通過(guò)研制技術(shù)要求更加苛刻的新產(chǎn)品,列車(chē)生產(chǎn)企業(yè)的技術(shù)集成能力達到了高度自主的先進(jìn)水平。由于企業(yè)的總裝工藝已達到很高水平,本階段技術(shù)集成能力的提升突出表現在產(chǎn)品設計上,特別是整車(chē)架構設計、關(guān)鍵子系統設計和子系統耦合標準設計。這種提升是通過(guò)三條途徑實(shí)現的。

第二,一是在既有的產(chǎn)品開(kāi)發(fā)平臺上,研制或整合自主知識產(chǎn)權的核心子系統。例如,長(cháng)客在2004年后一直致力于開(kāi)發(fā)自主的網(wǎng)絡(luò )控制系統,2013年研發(fā)成功即用于CRH3A動(dòng)車(chē)組,使得該系列動(dòng)車(chē)組可在設計時(shí)速不同的線(xiàn)路間跨線(xiàn)運行。長(cháng)客在此過(guò)程中掌握了“底層代碼和運算邏輯”,“可以根據運營(yíng)需求自主調整優(yōu)化軟件”(D.38)。

二是調整產(chǎn)品開(kāi)發(fā)平臺,適應成熟技術(shù)路線(xiàn)下的產(chǎn)品標準變化。鐵總于2013年啟動(dòng)350km/h中國標準動(dòng)車(chē)組的研制和統型工作,旨在建立中國標準體系,解決源于多國技術(shù)標準的知識產(chǎn)權爭議與產(chǎn)品開(kāi)發(fā)平臺差異造成的運營(yíng)維護問(wèn)題。僅以運營(yíng)而言,鐵路局人員評價(jià)說(shuō),“原來(lái)我們有四種車(chē)型、17個(gè)型號的車(chē)。春節想增加客運量,但各家的車(chē)不能重聯(lián),沒(méi)法增加發(fā)車(chē)數。標準動(dòng)車(chē)組要求三家的網(wǎng)絡(luò )控制系統必須統一到一個(gè)接口下。”(I.10)這意味著(zhù),企業(yè)必須先開(kāi)發(fā)出兼顧不同企業(yè)技術(shù)特點(diǎn)與中國運用條件的標準體系,再根據新標準對子系統進(jìn)行全面的解耦與再耦合。在鐵總確定了中國標準動(dòng)車(chē)組的頂層技術(shù)指標后,長(cháng)客和四方重新定義軟硬件接口和工作邏輯,在三年內實(shí)踐了新的標準體系,實(shí)現不同廠(chǎng)家動(dòng)車(chē)組之間的物理互聯(lián)和邏輯互通,使其能夠相互備用、相互控制。

三是基于產(chǎn)品開(kāi)發(fā)平臺延伸產(chǎn)品序列,在新的動(dòng)力路線(xiàn)下,實(shí)施新產(chǎn)品概念。例如,長(cháng)客為滿(mǎn)足電氣化—非電氣化鐵路、高速—普速鐵路的跨線(xiàn)運行需要,研制了動(dòng)力混合動(dòng)車(chē)組。該車(chē)在全球范圍內亦屬創(chuàng )新的產(chǎn)品概念,“比[電]動(dòng)車(chē)組的邏輯更復雜,涉及到電池什么時(shí)候充電,什么時(shí)候放電,混合動(dòng)力包和電網(wǎng)[耦合問(wèn)題]”。長(cháng)客在沒(méi)有同類(lèi)產(chǎn)品參照的情況下,開(kāi)發(fā)出“接觸網(wǎng)+動(dòng)力電池”和“接觸網(wǎng)+油電”兩種混合動(dòng)力樣車(chē),“[工作]邏輯和軟件也是自己做的”(I.11)。該車(chē)設計主管介紹,2013年,日本專(zhuān)家將中國作為目標市場(chǎng),計劃研制油電混合動(dòng)力技術(shù)。“我當時(shí)就笑了,心想,我們自己遠優(yōu)于油電混合技術(shù)的多動(dòng)力混合技術(shù)動(dòng)車(chē)組都快要研發(fā)出來(lái)了,誰(shuí)還會(huì )需要你們的車(chē)呢?”(D.31)

第二,列車(chē)生產(chǎn)企業(yè)與鐵總分別發(fā)展項目集成能力,政府(國家鐵路局)則完全退出了項目集成工作。從列車(chē)生產(chǎn)企業(yè)來(lái)看,集成商重在完善內部協(xié)同和供應商協(xié)同環(huán)境,提高項目集成效率;同時(shí)拓展產(chǎn)學(xué)研合作網(wǎng)絡(luò ),提高對外部知識主體的搜尋和整合水平。首先,組織變革深入更低層級,改變產(chǎn)品設計、工藝開(kāi)發(fā)、生產(chǎn)制造等活動(dòng)的分解與搭接方式,提高內部組織集成水平。例如,長(cháng)客2014年公開(kāi)招標技術(shù)服務(wù),旨在建立覆蓋產(chǎn)品開(kāi)發(fā)全過(guò)程的并行工程協(xié)同環(huán)境。其次,提高供應商系統的適用性和可操作性。2013年,唐車(chē)已建有供應商管理的基本框架,但仍有“75-80%質(zhì)量問(wèn)題由供應商產(chǎn)品質(zhì)量導致,60%以上生產(chǎn)節拍打亂由供應商配件供應不及時(shí)引起”(D.19)。為解決問(wèn)題,唐車(chē)將供應商設計、質(zhì)量管理等逐步納入供應商管理系統。最后,擴大外部合作網(wǎng)絡(luò ),打造外部知識搜尋與整合機制。四方表示,“外部合作的重點(diǎn)是甄別。可能開(kāi)始找到的是亞軍和第三名,但也可以順著(zhù)找到第一名,這是循序漸進(jìn)的過(guò)程。現在四方已經(jīng)能了解和把控外部的高精尖人才。”(I.36)

從鐵路運營(yíng)企業(yè)來(lái)看,鐵總作為用戶(hù),在高水平動(dòng)車(chē)組研制項目中承擔起產(chǎn)學(xué)研頂層協(xié)調工作。由于鐵總并不具備行業(yè)規制者的身份,項目集成能力相比鐵道部有所不足。其一,鐵總運用基于市場(chǎng)機制的項目集成能力,推進(jìn)高速列車(chē)統型。鐵科院受訪(fǎng)專(zhuān)家指出,“現在鐵總唯一強勢的地方是有采購權。”(I.17)車(chē)輛統型使集成商難以利用產(chǎn)品差異化和轉換成本構建競爭優(yōu)勢。不過(guò),鐵總作為壟斷用戶(hù),明確標準動(dòng)車(chē)組將成為主力車(chē)型,整合了利益訴求不同的集成商。其二,鐵總缺乏行政權力,無(wú)法以行政指令補充市場(chǎng)化項目集成的不足。鐵道部雖然常以用戶(hù)身份開(kāi)展項目集成,但也會(huì )以行政手段要求企業(yè)從事“損己利人”的非市場(chǎng)行為。唐車(chē)指出,“在鐵道部組織下,長(cháng)客派人來(lái)學(xué)習3型車(chē)的技術(shù)。西門(mén)子轉讓給我們,我們再教給長(cháng)客。這不是正常的市場(chǎng)行為。”(I.35)鐵總則不具備基于行政權力的項目集成能力,在短期市場(chǎng)前景不明的項目中受限明顯。“只要是沒(méi)有市場(chǎng)的、前瞻性的研究,就算鐵總列題,工廠(chǎng)的勁兒都不是很大。”(I.17)其三,鐵總回歸了直線(xiàn)職能制結構,項目集成能力正在退化。多位路內企業(yè)高管評價(jià)說(shuō):“鐵總的機構設置又完全是原來(lái)的[串行]體制了。科技部管科技項目,機車(chē)車(chē)輛部管車(chē),物資部管采購,沒(méi)有一個(gè)管系統集成的。系統集成有大量的工作,現在明顯淡化了,原有的體系慢慢消失。”(I.10)

第三,鐵總仍然具有影響企業(yè)的戰略集成能力,但主要體現在技術(shù)路線(xiàn)(標準體系)選擇上;隨著(zhù)行政指令機制弱化,列車(chē)生產(chǎn)企業(yè)擁有了更大的戰略自主權,戰略集成能力增強。一方面,鐵總通過(guò)市場(chǎng)訂單,主導產(chǎn)業(yè)標準體系轉換。截至2012年,中國有近20種不同型號的高速動(dòng)車(chē)組。為了解決經(jīng)濟性和自主性問(wèn)題,鐵總在2013年和2017年分別啟動(dòng)350km/h和250km/h中國標準動(dòng)車(chē)組研制項目。鐵總委托鐵科院組織企業(yè)等主體,根據鐵總對高速列車(chē)的性能偏好,形成頂層技術(shù)指標,再通過(guò)招標采購將新標準實(shí)體化。350km/h中國標準動(dòng)車(chē)組的254項重要標準中,中國標準占84%。另一方面,國家鐵路局和鐵總不干涉企業(yè)管理決策,列車(chē)生產(chǎn)企業(yè)得以自主發(fā)展和運用戰略集成能力,主要體現在兩個(gè)領(lǐng)域:一是市場(chǎng)進(jìn)入。長(cháng)客、四方和唐車(chē)積極開(kāi)發(fā)海外市場(chǎng),根據當地運用條件開(kāi)發(fā)并實(shí)施適用的動(dòng)車(chē)組產(chǎn)品概念。2014年唐車(chē)向孟加拉出口了2列少見(jiàn)的窄軌動(dòng)車(chē)組,采用“國際首創(chuàng )的米軌內燃電傳條件下的動(dòng)力包集成技術(shù)”(D.33)。二是調整價(jià)值鏈定位、活動(dòng)邊界和合作伙伴。在熟悉產(chǎn)品架構與核心技術(shù)的基礎上,企業(yè)改變了知識邊界簡(jiǎn)單追隨活動(dòng)邊界的安排。例如,四方擴大與鋁型材供應商叢林集團的合作范圍,不僅委托其加工“高鐵地板、墻板、裙板、設備艙骨架等部件”(D.6),更在2015年將其定為車(chē)廂模塊外包生產(chǎn)基地。

2.政府與企業(yè)能力的共演化關(guān)系

受到鐵道部改制的外生沖擊,本階段政企主體及其互動(dòng)關(guān)系變動(dòng)較大。從狹義的政府來(lái)看,國家鐵路局收縮職能,停止了與列車(chē)生產(chǎn)企業(yè)的直接互動(dòng),不再是高速列車(chē)集成能力的主要載體。不過(guò),從政企分離改革的實(shí)際出發(fā),鐵總既是企業(yè)主體,也是不具備行政權力的政府代理機構,與列車(chē)生產(chǎn)企業(yè)形成了基于市場(chǎng)交易關(guān)系與前期協(xié)調慣例的互動(dòng)。因此,后文將鐵總與列車(chē)生產(chǎn)企業(yè)視為共演化的能力主體,分析其能力變化的雙向因果關(guān)系。

從鐵總對列車(chē)生產(chǎn)企業(yè)的影響來(lái)看,鐵總發(fā)揮戰略集成和項目集成能力,改變了企業(yè)能力的變異方向、選擇標準和產(chǎn)品復制概率,促使企業(yè)開(kāi)發(fā)、實(shí)施全新的中國高速列車(chē)標準體系,提升技術(shù)集成和項目集成能力,戰略集成能力亦有所增強。

其一,鐵總的統型戰略推動(dòng)列車(chē)生產(chǎn)企業(yè)的技術(shù)集成能力向“跨企業(yè)耦合”的方向變異。2013年前,長(cháng)客、四方和唐車(chē)的技術(shù)集成只需實(shí)現本企業(yè)高速列車(chē)子系統之間的耦合,以及高速列車(chē)與高鐵線(xiàn)路、弓網(wǎng)系統、供電系統的耦合,無(wú)需考慮本企業(yè)與其他企業(yè)列車(chē)產(chǎn)品之間的耦合問(wèn)題。2013年,鐵總要求350km/h中國標準動(dòng)車(chē)組互聯(lián)互通,帶來(lái)了“跨企業(yè)產(chǎn)品耦合”的挑戰。互聯(lián)互通并不是簡(jiǎn)單使用唯一的產(chǎn)品設計與生產(chǎn)方案。鐵科院技術(shù)人員介紹說(shuō),“長(cháng)客和四方的車(chē),設計方案是獨立的,側重點(diǎn)各有差異,但實(shí)現的技術(shù)標準是一樣的。”(I.18)“好比一個(gè)北方人和一個(gè)南方人,經(jīng)過(guò)相互磨合,發(fā)明了普通話(huà)。”(D.39)由于不同產(chǎn)品開(kāi)發(fā)平臺差異極大,企業(yè)必須首先理解標準動(dòng)車(chē)組產(chǎn)品概念,識別各平臺的關(guān)鍵差異,即哪些差異必須消除、哪些差異可以保留,才能突出本企業(yè)產(chǎn)品開(kāi)發(fā)平臺和設計方案的特色,同時(shí)實(shí)現產(chǎn)品的跨企業(yè)互聯(lián)互通。“比如,四方的車(chē)監測向點(diǎn)是1600多個(gè),長(cháng)客的車(chē)監測向點(diǎn)是2500個(gè)左右,安全監測方案并不統一。再比如,兩家的車(chē)零部件能互換,但并不是100%。運用過(guò)程中經(jīng)常需要更換的部件,比如輪對,就統型;有的設備在列車(chē)全生命周期都不用換,就不需要統型。”(I.21)統型戰略促使列車(chē)生產(chǎn)企業(yè)更加深入地理解整車(chē)邏輯,進(jìn)一步改造產(chǎn)品開(kāi)發(fā)平臺,技術(shù)集成向兼具企業(yè)特色與中國標準的方向轉變。

其二,鐵總通過(guò)調整高速列車(chē)運用條件和采購要求,既延續了鐵道部強調商業(yè)應用、自主創(chuàng )新的企業(yè)適應性標準,又創(chuàng )造出滿(mǎn)足本土應用習慣、兼容多種源頭技術(shù)、具備自主知識產(chǎn)權等新的選擇標準。企業(yè)為了響應鐵總的選擇偏好,戰略集成、項目集成和技術(shù)集成能力都得到了強化。作為唯一用戶(hù),鐵總改變集成商能力選擇標準的機制與鐵道部基本相同。為免重復,后文僅分析本階段新形成的組織適應性和技術(shù)適應性標準。

首先,在國內高速列車(chē)滿(mǎn)足商用可靠性要求之后,鐵總對高速列車(chē)提出了更加符合本土應用習慣的功能和性能要求。列車(chē)生產(chǎn)企業(yè)根據自身能力選擇細分市場(chǎng),戰略集成能力得到了應用與發(fā)展。以唐車(chē)為例,“現在,18個(gè)鐵路局都住著(zhù)唐車(chē)蹲點(diǎn)的人,搞用戶(hù)調研”(I.36)。同時(shí),唐車(chē)擴大用戶(hù)調查范圍,不僅覆蓋鐵路局等列車(chē)用戶(hù),而且覆蓋鐵路運輸服務(wù)對象。由此,唐車(chē)發(fā)現了電商對長(cháng)距離快捷貨運的需求,突破高速列車(chē)用于客運的慣例,“專(zhuān)門(mén)開(kāi)發(fā)了貨運動(dòng)車(chē)組,可以用叉車(chē)裝卸。”(I.35)

其次,鐵總要求中國標準動(dòng)車(chē)組具有自主知識產(chǎn)權,實(shí)現跨企業(yè)互聯(lián)互通。中國高速列車(chē)統型始于350km/h速度等級,而不是250km/h。考慮到“車(chē)速越高,需要及時(shí)觀(guān)察、判斷的情況越多,軟件接口越多,對可靠性和實(shí)時(shí)性的要求越高”(I.18),鐵總事實(shí)上是在最高技術(shù)難度上提出了統型需求。列車(chē)生產(chǎn)企業(yè)要響應高技術(shù)需求,就必須改善項目集成和技術(shù)集成能力。一方面,沒(méi)有模仿對象、基于全新標準的探索性產(chǎn)品開(kāi)發(fā)擴大了研發(fā)項目規模,提高了項目集成難度。以長(cháng)客為例,“標準動(dòng)車(chē)組項目組人員反而增加了,因為要做第二方案、第三方案。比如原來(lái)標動(dòng)列了三個(gè)方案,第一個(gè)方案在考核,第二個(gè)方案就在深入設計。”(I.21)另一方面,高速條件下的互聯(lián)互通使軟件接口增加,提高了信息交互質(zhì)量和技術(shù)集成難度。“機械接口、風(fēng)路、電氣,這是物理接口,[互聯(lián)互通]不是太難。難的是邏輯、信息交換、控制上的互聯(lián)互通。動(dòng)車(chē)組只有一列主控車(chē)。如果主控車(chē)是四方的,給長(cháng)客車(chē)的指令,長(cháng)客的車(chē)都要能接收、執行、反饋。以前是沒(méi)有這種程度的信息交換的。”(I.21)

其三,鐵總維持甚至擴大標準動(dòng)車(chē)組采購預期,激勵列車(chē)生產(chǎn)企業(yè)的產(chǎn)品開(kāi)發(fā)平臺向自主標準體系收斂。一方面,2016年《中長(cháng)期鐵路網(wǎng)規劃》將高鐵線(xiàn)路擴大為“八縱八橫”格局,加之中國標準動(dòng)車(chē)組將成為新增高速列車(chē)的主力車(chē)型,為350km/h中國標準動(dòng)車(chē)組及后續系列產(chǎn)品創(chuàng )造出可信的市場(chǎng)復制前景。因此,列車(chē)生產(chǎn)企業(yè)才會(huì )積極改造產(chǎn)品開(kāi)發(fā)平臺,使“跨企業(yè)產(chǎn)品耦合”的能力變異方向與自主知識產(chǎn)權的適應性選擇標準落到實(shí)處。“標準動(dòng)車(chē)組第一輪的時(shí)候,鐵總出意見(jiàn),說(shuō)長(cháng)客和四方兩家別打了,合起來(lái)做個(gè)車(chē)吧。當時(shí)企業(yè)都說(shuō),要兩家的車(chē)連起來(lái)跑肯定是不行的。現在誰(shuí)也不說(shuō)不行了,看到市場(chǎng)都來(lái)了。”(I.17)另一方面,盡管鐵總承接了全部鐵路債務(wù),但并沒(méi)有刻意壓低采購價(jià)格,維持了集成商提高系統集成水平、爭取產(chǎn)品復制機會(huì )的動(dòng)力。此影響機制與上階段基本相同,不再贅述。

從列車(chē)生產(chǎn)企業(yè)對鐵總的影響來(lái)看,雖然鐵總的資源和能力更多取決于鐵道部改制的外生事件,但集成商的能力變化也改變了鐵總能力的復制難度,使其延續了鐵道部運用市場(chǎng)手段開(kāi)展項目集成和戰略集成的慣例。由于列車(chē)生產(chǎn)企業(yè)的項目集成能力增強,因此鐵總雖不具備基于行政權力的項目集成和戰略集成能力,也很容易以用戶(hù)身份維持既有集成慣例,并將其復制到新產(chǎn)品研制項目中。一方面,鐵總不再介入高速列車(chē)生產(chǎn)企業(yè)的諸多戰略選擇,只是通過(guò)市場(chǎng)化采購,將自身戰略意圖傳導給列車(chē)生產(chǎn)企業(yè),由企業(yè)開(kāi)展戰略集成。以合作伙伴與供應商選擇決策為例,由于鐵道部統一部署過(guò)關(guān)鍵子系統和核心部件技術(shù)引進(jìn)的國內受讓方,因此長(cháng)客、四方、唐車(chē)已經(jīng)和固定的本土供應商形成合作慣例。在中國標準動(dòng)車(chē)組研制中,鐵總并沒(méi)有嘗試改變這些慣例。“參與主體就是借鑒以前的模式,長(cháng)客和四方來(lái)集成。子系統上,長(cháng)客的牽引、制動(dòng)、網(wǎng)絡(luò )由鐵科院做;四方的牽引和網(wǎng)絡(luò )是株洲所,制動(dòng)還是鐵科院。”(I.18)。另一方面,鐵總不參與較低層級的項目協(xié)調工作,僅在技術(shù)條件設定、聯(lián)調聯(lián)試等極少數活動(dòng)中,沿襲鐵道部的項目集成慣例,整合不同主體。這也是全球高速列車(chē)用戶(hù)普遍承擔的工作:在開(kāi)發(fā)初期,將需求轉化為技術(shù)條件,傳導給集成商;在開(kāi)發(fā)后期,組織現場(chǎng)檢測,確認列車(chē)能與鐵路系統其他部分協(xié)同運行。“從標準動(dòng)車(chē)組項目組來(lái)說(shuō),[提出技術(shù)條件]都是固有傳統。鐵總牽頭,幾家主機廠(chǎng)統一調研,出報告,大家討論,得出用戶(hù)的統一需求;具體的技術(shù)協(xié)調是鐵科院做,[長(cháng)客和四方]兩家步調都一樣。”(I.18)需要指出的是,集成慣例的復制難度降低也加強了鐵總的組織慣性,降低了其組織變革的緊迫性,隨著(zhù)項目集成范圍不斷收縮,系統集成效率可能因缺乏實(shí)踐,不進(jìn)反退。

綜上,在行動(dòng)主體層次上,鐵總作為政府代理機構和用戶(hù),改變了高速列車(chē)生產(chǎn)企業(yè)能力的組織適應性、技術(shù)適應性標準和產(chǎn)品復制概率,企業(yè)的三類(lèi)集成能力均得到強化。同時(shí),受鐵道部改制影響,鐵總失去了基于行政權力的系統集成能力,高速列車(chē)生產(chǎn)企業(yè)的反饋效應又降低了鐵總既有能力的復制難度,使鐵總的系統集成范圍進(jìn)一步收縮,戰略集成和項目集成能力出現退化的趨勢(如圖4所示)。由此,政府(國家鐵路局)、鐵總、高速列車(chē)生產(chǎn)企業(yè)的系統集成能力顯著(zhù)分化。在產(chǎn)業(yè)層次上,由于企業(yè)的系統集成能力極大提升,而鐵總既有的項目集成與戰略集成慣例并未失效,中國高速列車(chē)產(chǎn)業(yè)表現出全球領(lǐng)先的集成水平。一個(gè)直觀(guān)的對比是,350km/h中國標準動(dòng)車(chē)組從研制到正式運營(yíng)耗時(shí)5年,而西門(mén)子第四代300km/h動(dòng)車(chē)組ICE 4從2008年技術(shù)招標到批量采購耗時(shí)近10年。

圖4 政企能力的互補型共演化

四、結論與討論

(一)研究結論

1.集成商系統集成能力的“非均衡”演化路徑

中國高速列車(chē)集成商系統集成能力演化表現出迥異于已有研究發(fā)現的“非均衡性”:在時(shí)間順序上,技術(shù)集成能力和項目集成能力的發(fā)展先于戰略集成能力;在能力結構上,技術(shù)集成能力和項目集成能力始終高于戰略集成能力。從極少數基于后發(fā)國家的研究來(lái)看,復雜產(chǎn)品系統集成商能力發(fā)展具有“均衡收斂”的特點(diǎn)。Kiamehr等人(2013)對伊朗水電系統集成商的分析顯示,關(guān)鍵事件發(fā)生后,不同維度系統集成能力的提升雖有先后之分,但都會(huì )在數年內發(fā)展到相對均衡的水平。從發(fā)達國家復雜產(chǎn)品系統集成商的系統集成能力結構來(lái)看,各國高鐵裝備集成商更是具有“高位均衡”的能力特征。單個(gè)企業(yè)主體的系統集成能力之所以“均衡收斂”或“高位均衡”,在于該能力是多維度的整體。如果各維度發(fā)展短期非均衡,在實(shí)踐學(xué)習機制的影響下,或是低位發(fā)展的維度因集成效率較高而向高位收斂,或是高位發(fā)展的維度因集成效率較低而向低位跌落(Woiceshyn and Daellenbach,2005),其結果都是非均衡狀態(tài)消弭。與此不同,中國高速列車(chē)集成商系統集成能力“非均衡”狀態(tài)的形成與延續,是后發(fā)追趕情境下政府與集成商兩類(lèi)主體能力共演化的結果。政府持續發(fā)揮戰略集成和項目集成作用,使企業(yè)集中資源,快速提升技術(shù)集成和項目集成能力,系統集成能力由低位非均衡躍升到高位非均衡狀態(tài)。由此可見(jiàn),在后發(fā)追趕情境下,政府與企業(yè)的能力迭加可以有效彌補后發(fā)國家系統集成商能力發(fā)展的不均衡,在產(chǎn)業(yè)層次上形成了均衡、先進(jìn)的系統集成能力結構,進(jìn)而打破“引進(jìn)—落后—再引進(jìn)”的循環(huán)。

2.政府與集成商系統集成能力的“非對稱(chēng)”互動(dòng)機制

中國高速列車(chē)集成商的系統集成能力得以在“非均衡”狀態(tài)下持續提升,得益于政府與集成商之間的互動(dòng)反饋。由于復雜產(chǎn)品系統用戶(hù)往往比分散的大規模制成品用戶(hù)擁有更高的談判能力,政府(或其代理機構)又是中國高速列車(chē)唯一的關(guān)鍵用戶(hù),因此政企之間的影響路徑與影響強度并不對稱(chēng)(Pajunen and Maunula,2008)。總體而言,政府對企業(yè)的影響出于主動(dòng),路徑更加豐富;企業(yè)對政府的影響則出于被動(dòng),路徑相對單一。

從政府對企業(yè)的影響機制來(lái)看,鐵道部在變異、選擇、復制三個(gè)演化環(huán)節均對集成商施加直接影響,其行為不同于技術(shù)追趕研究者的一般建議。從演化視角來(lái)看,復雜產(chǎn)品技術(shù)追趕研究認為政府可以介入選擇和復制環(huán)節,但不宜直接介入變異環(huán)節,以免削弱技術(shù)與創(chuàng )新的變異多樣性(Murmann,2003)。2004年前,鐵道部的舉措與既有文獻發(fā)現類(lèi)似,只是通過(guò)改變技術(shù)適應性標準、組織適應性標準、產(chǎn)品復制方式和復制概率,影響列車(chē)生產(chǎn)企業(yè)能力的選擇和復制。然而,鐵路局并非追求技術(shù)超越的領(lǐng)先用戶(hù),其招標項目帶來(lái)的不是高技術(shù)變異,而是低水平競爭。2004年后,鐵道部一方面繼續對集成商能力演化的選擇和復制環(huán)節施加影響,一方面通過(guò)選擇技術(shù)路線(xiàn)和合作伙伴,直接介入變異環(huán)節。此舉與既有文獻建議差異很大,卻有效促進(jìn)了企業(yè)能力提升:第一,與理論預期不同,鐵道部的干預使中國企業(yè)得以同時(shí)引進(jìn)三個(gè)國家的高速列車(chē)技術(shù),不僅沒(méi)有削弱變異多樣性,反而提高了變異多樣性。如果各鐵路局或企業(yè)自行開(kāi)展技術(shù)引進(jìn),則極有可能因市場(chǎng)集中度不高,無(wú)法獲得技術(shù)轉讓?zhuān)儺惗鄻有韵鄬Ω汀5诙F道部具有主管部門(mén)和產(chǎn)品用戶(hù)的雙重身份,但在介入變異環(huán)節時(shí),更多地是從用戶(hù)身份出發(fā),培育競爭性的集成商,將多國引進(jìn)技術(shù)分別交由三家企業(yè)承接,而不是由當時(shí)能力最強的長(cháng)客統一承接。激烈的競爭促使集成商積極吸收引進(jìn)技術(shù),將自身能力基礎與引進(jìn)技術(shù)相融合,加快了變異多樣性的形成速度。

從企業(yè)對政府的影響機制來(lái)看,集成商主要是在選擇和復制這兩個(gè)演化環(huán)節影響政府能力的發(fā)展方向。這種影響更多表現為政府主動(dòng)識別企業(yè)能力變化的信號,據此調整自身能力,匹配企業(yè)系統集成能力發(fā)展的需要,逐步將更多的能力發(fā)展空間讓位于企業(yè)。盡管企業(yè)對政府的影響相對被動(dòng)且強度較低,但對整個(gè)產(chǎn)業(yè)提高系統集成水平、實(shí)現技術(shù)追趕不可或缺。如果政府只對企業(yè)施加單向影響,不根據企業(yè)反饋調整自身能力,則政府能力非但不能匹配企業(yè)能力,還可能造成政府能力“擠出”乃至阻礙企業(yè)能力發(fā)展的不利局面。這種現象在東亞后發(fā)國家和地區的政府干預中并不鮮見(jiàn)(Breznitz,2005)。

3.系統集成能力的共演化模式與產(chǎn)業(yè)技術(shù)追趕

政企系統集成能力的共演化,特別是共演化模式從能力替代、能力互補到能力分化的適時(shí)轉變,構成了中國高速列車(chē)產(chǎn)業(yè)技術(shù)追趕的微觀(guān)基礎。工業(yè)社會(huì )的技術(shù)知識在很大程度上是產(chǎn)品開(kāi)發(fā)活動(dòng)的結果,而非產(chǎn)品開(kāi)發(fā)活動(dòng)的肇因(Rosenberg,1994)。因此,后發(fā)國家復雜產(chǎn)品系統集成商的首要任務(wù),是通過(guò)持續的產(chǎn)品開(kāi)發(fā)建立產(chǎn)品開(kāi)發(fā)平臺與技術(shù)集成能力,以此為依托,逐步提升項目集成和戰略集成能力。為了加快以技術(shù)集成為先導的系統集成能力發(fā)展過(guò)程,相關(guān)主體對系統集成其他維度加以補充、確保產(chǎn)品開(kāi)發(fā)和學(xué)習活動(dòng)得以持續就十分有益。在中國高速列車(chē)產(chǎn)業(yè)中,政府(代理機構)即發(fā)揮了這樣的作用。1997年至2004年,在企業(yè)系統集成能力嚴重落后的情況下,政府直接替代企業(yè),進(jìn)行科研項目的戰略集成與項目集成,使企業(yè)聚焦于發(fā)展技術(shù)集成能力和內部項目集成能力。2004年后,企業(yè)的技術(shù)集成能力和項目集成能力快速提升,政府又主動(dòng)退出了部分項目集成和戰略集成領(lǐng)域,僅對企業(yè)能力不足的領(lǐng)域予以補充。2013年后,鐵道部改制的外生沖擊,使政企能力進(jìn)一步從互補走向分化。總體上,企業(yè)系統集成能力強化與政府系統集成能力更新的共變形成了良性循環(huán),帶來(lái)了產(chǎn)業(yè)層次系統集成水平的重構與提升,加快了技術(shù)進(jìn)步與追趕。

(二)理論貢獻

本研究豐富了系統集成與技術(shù)追趕研究:第一,考察中國高速列車(chē)生產(chǎn)企業(yè)系統集成能力演化的全過(guò)程,為系統集成能力的形成與結構提供了后發(fā)追趕情境下的解釋。特別的,受到政企能力共演化的影響,企業(yè)的系統集成能力可能長(cháng)期延續“非均衡”的演化路徑,并不必然趨于“均衡收斂”或“高位均衡”。第二,突破“制度安排—企業(yè)能力”的技術(shù)追趕分析范式,將政府作用機制建立在能力(而非制度)之上,擴展了能力視角的技術(shù)追趕研究。本文發(fā)現,在復雜產(chǎn)品系統領(lǐng)域,政府可以作為具備系統集成能力的關(guān)鍵用戶(hù),運用自身能力直接參與技術(shù)進(jìn)步的微觀(guān)進(jìn)程,啟動(dòng)并維持企業(yè)能力演化和產(chǎn)業(yè)技術(shù)追趕過(guò)程。第三,引入政府的市場(chǎng)主體能力要素,考察政企能力的共變,為理解“政府能力”或“國家能力”這一主題提供了新的洞見(jiàn)。本文沒(méi)有局限于“嵌入式自主性”,而是聚焦于源自特定產(chǎn)業(yè)知識的政府能力,揭示了政府能力如何通過(guò)與企業(yè)的共演化而不斷調整,有利于更加全面地認識政府影響力的源頭及其嵌入產(chǎn)業(yè)技術(shù)進(jìn)步微觀(guān)活動(dòng)的過(guò)程機制。

(三)實(shí)踐啟示

針對復雜產(chǎn)品系統技術(shù)追趕的難題,本研究發(fā)現的管理與政策啟示如下:第一,政府在為企業(yè)主體提供良好制度的同時(shí),也應當注意自身或政府代理機構是否是該領(lǐng)域的關(guān)鍵市場(chǎng)主體,是否可能運用自身的市場(chǎng)主體能力影響企業(yè)能力發(fā)展與產(chǎn)業(yè)技術(shù)追趕。第二,在設計影響企業(yè)能力發(fā)展的途徑與具體措施時(shí),政府可以同時(shí)干預企業(yè)演化的變化、選擇和復制等環(huán)節,但即使是在政府主導模式下,仍應以促進(jìn)多樣性變異和市場(chǎng)化選擇為原則,而不是簡(jiǎn)單地采用行政指令的方式安排企業(yè)行為。第三,政府應根據企業(yè)能力和產(chǎn)業(yè)技術(shù)不同發(fā)展階段的具體情況,加深對產(chǎn)業(yè)技術(shù)活動(dòng)的理解,調整自身能力結構與水平,實(shí)現與企業(yè)能力發(fā)展水平的匹配,一方面引導企業(yè)持續提升能力,一方面給予企業(yè)能力發(fā)展的空間。

(四)研究不足與展望

未來(lái)研究可在以下方向做進(jìn)一步探索。首先,本文發(fā)現的政企能力共演化模式并不排它,不同情境下復雜產(chǎn)品系統產(chǎn)業(yè)可能會(huì )表現出更多的共演化模式。尤其值得注意的是,中國政府是近年來(lái)全球高速列車(chē)唯一的大用戶(hù),具有特殊的談判地位;而在很多復雜產(chǎn)品系統領(lǐng)域,后發(fā)國家政府或用戶(hù)并不具有這種地位。未來(lái)研究可采用多案例或定量研究方法,尋找更具普適性的結論。其次,系統集成能力是決定復雜產(chǎn)品系統水平的關(guān)鍵能力,但并不是復雜產(chǎn)品系統技術(shù)追趕所需的唯一能力。考察其他類(lèi)型的能力,或是考察政府所具備的不同能力之間的共演化關(guān)系,對完善本研究框架十分有益。未來(lái)還可進(jìn)行理論的工具化研究,將理論發(fā)現轉為決策支持工具。第三,中國鐵路系統有著(zhù)完整的產(chǎn)業(yè)鏈,各環(huán)節主體曾長(cháng)期歸屬鐵道部,剝離后仍屬?lài)衅髽I(yè),政企互動(dòng)不僅有成熟慣例,而且有很高的可能性與合法性。在本土產(chǎn)業(yè)鏈不完整、核心企業(yè)不是國有企業(yè)的情況下,本文結論的普適性還有待挖掘。僅就我們觀(guān)察到的現象而言,企業(yè)也可能更加主動(dòng)地游說(shuō)政府,而政府被動(dòng)地響應企業(yè)需求,調整自身能力。第四,政府對企業(yè)形成能力替代或補充,要求政府本身是積極的市場(chǎng)主體能力載體。中國鐵道部的市場(chǎng)主體能力有兩個(gè)來(lái)源,一是自有的技術(shù)人員與管理人員,二是行業(yè)性的公共研發(fā)機構。但是,多數行業(yè)管理部門(mén)并未如此深度地嵌入產(chǎn)業(yè)經(jīng)濟活動(dòng)之中,而大量行業(yè)科研院所在企業(yè)化改制后,技術(shù)活動(dòng)的公共性降低。此時(shí),政府如何獲取市場(chǎng)主體能力,還有待深入研究。簡(jiǎn)言之,我們認為,能力視角下的政企能力共演化值得研究和關(guān)注。采用能力視角來(lái)分析政府對復雜產(chǎn)品系統后發(fā)技術(shù)追趕的作用,將帶來(lái)許多不同于“制度安排—企業(yè)能力”分析范式的新認識。

參考文獻

(1)陳勁:《集成創(chuàng )新的理論模式》,《中國軟科學(xué)》,2002年第12期。

(2)程鵬、柳卸林、陳傲、何郁冰:《基礎研究與中國產(chǎn)業(yè)技術(shù)追趕》,《管理評論》,2011年第12期。

(3)高柏、李國武、甄志宏等:《中國高鐵創(chuàng )新體系研究》,社會(huì )科學(xué)文獻出版社,2016年。

(4)賀俊、呂鐵、黃陽(yáng)華、江鴻:《技術(shù)趕超的激勵結構與能力積累:中國高鐵經(jīng)驗及其政策啟示》,《管理世界》,2018年第10期。

(5)黃江明、趙寧:《資源與決策邏輯:北汽集團汽車(chē)技術(shù)追趕的路徑演化研究》,《管理世界》,2014年第9期。

(6)賈根良:《演化經(jīng)濟學(xué)導論》,中國人民大學(xué)出版社,2015年。

(7)路風(fēng):《沖破高鐵迷霧》,《瞭望》,2013年第48期。

(8)路風(fēng):《中國高鐵技術(shù)發(fā)展的源泉》,《瞭望》,2014年第1期。

(9)路風(fēng):《論產(chǎn)品開(kāi)發(fā)平臺》,《管理世界》,2018年第8期。

(10)呂鐵、賀俊:《如何理解中國高鐵技術(shù)趕超與主流經(jīng)濟學(xué)基本命題的“反差”》,《學(xué)術(shù)月刊》,2017年第11期。

(11)呂鐵、江鴻:《從逆向工程到正向設計——中國高鐵對裝備制造業(yè)技術(shù)追趕與自主創(chuàng )新的啟示》,《經(jīng)濟管理》,2017年第10期。

(12)慕玲、路風(fēng):《集成創(chuàng )新的要素》;載于柳卸林主編:《中國創(chuàng )新管理前沿:第一輯》,北京理工大學(xué)出版社,2004年。

(13)盛光祖:《正在闊步前行的中國高鐵》,《求是》,2014年第19期。

(14)吳先明、蘇志文:《將跨國并購作為技術(shù)追趕的杠桿:動(dòng)態(tài)能力視角》,《管理世界》,2014年第4期。

(15)謝科范、董芹芹、陳云:《基于資源集成的自主創(chuàng )新模式辨析》,《科學(xué)學(xué)研究》,2007年第25期。

(16)張方華:《企業(yè)集成創(chuàng )新的過(guò)程模式與運用研究》,《中國軟科學(xué)》,2008年第10期。

(17)朱瑞博、劉志陽(yáng)、劉蕓:《架構創(chuàng )新、生態(tài)位優(yōu)化與后發(fā)企業(yè)的跨越式趕超》,《管理世界》,2011年第7期。

(18)Arrow,K.J.,1962,“The Economic Implications of Learning by Doing”,The Review of Economic Studies,Vol.29,pp.155~173.

(19)Block,F.,2008,“Swimming against the Current:The Rise of a Hidden Developmental State in the United States”,Politics&Society,Vol.36,pp.169~206.

(20)Bonaccorsi,A.,Pammolli,F.,Paoxli,M.and Tani,S.,1999,“Nature of Innovation and Technology Management in System Companies”,R&D Management,Vol.29,pp.57~69.

(21)Breznitz,D.,2005,“Development,Flexibility,and R&D Performance in the Taiwanese IT industry–Capability Creation and the Effects of State-Industry Co-Evolution”,Industrial and Corporate Change,Vol.15,pp.153-187.

(22)Breznitz,D.,2007,Innovation and the State:Political Choice and Strategies for Growth in Israel,Taiwan,and Ireland,New Haven:Yale University Press.

(23)Brusoni,S.,Prencipe,A.and Pavitt,K.,2001,“Knowledge Specialization,Organizational Coupling,and the Boundaries of the Firm:Why Do Firms Know More Than They Make?”,Administrative Science Quarterly,Vol.46,pp.597-621.

(24)Campbell,D.T.,1975,“Degree of Freedom and the Case Study”,Comparative Political Studies,Vol.8,pp.178~193.

(25)Chesbrough,H.and Kusunoki,K.,2001,“Chapter 10:The Modularity Trap:Innovation,Technology Phase-shifts,and the Resulting Limits of Virtual Organizations”,in Managing Industrial Knowledge,Nonaka,I.and Teece,D.(eds),London:Sage,pp.202~230.

(26)Cho,H.D.and Lee,J.K.,2003,“The Developmental Path of Networking Capability of Catch-up Players in Korea’s Semiconductor Industry”,R&D Management,Vol.33,pp.411~423.

(27)Choung,J-Y and Hwang,H-R,2007,“Developing the complex system in Korea:the case study of TDX and CDMA telecom system”,International Journal of Technological Learning,Innovation and Development,Vol.1,pp.204~225.

(28)Clark,K.B.and Iansiti,M.,1994,“Integration and Dynamic Capability:Evidence from Product Development in Automobiles and Mainframe Computers”,Industrial and Corporate Change,Vol.3,pp.557~605.

(29)Colfer,L.J.and Baldwin,C.Y.,2016,“The mirroring Hypothesis:Theory,Evidence,and Exceptions”,Industrial and Corporate Change,Vol.25,pp.709~738.

(30)Davies,A.,1997,“The Life Cycle of a Complex Product System”,International Journal of Innovation Management,Vol.1,pp.229~256.

(31)Davies,A.and Brady,T.,2000,“Organisational Capabilities and Learning in Complex Product Systems:Towards Repeatable Solutions”,Research Policy,Vol.29,pp.931~953.

(32)Durham,W.H.,1991,Coevolution:Genes,Culture,and Human Diversity,Stanford,CA:Stanford University Press.

(33)Eisenhardt,K.M.,1989,“Making Fast Strategic Decisions in High-Velocity Environments”,Academy of Management Journal,Vol.21,pp.543~576.

(34)Eisenhardt,K.M.and Graebner,M.E.,2007,“Theory Building from Cases:Opportunities and Challenges”,Academy of Management Journal,Vol.50,pp.25~32.

(35)Evans,P.B.and Rauch,J.E.,1999,“Bureaucracy and Growth:A Cross-national Analysis of the Effects of‘Weberian’State Structures on Economic Growth”,American Sociological Review,Vol.64,pp.748~765.

(36)Evans,P.B.,1989,“Predatory,Development,and other Apparatuses:A Comparative Political Economy Perspective on the Third World State”,Sociological Forum,Vol.4:561~587.

(37)Gioia,D.A,Price,K.N.,Hamilton,A.L.and Thomas,J.B.,2010,“Forging an Identity:An Insider-outsider Study of Processes Involved in the Formation of Organizational Identity”,Administrative Science Quarterly,Vol.55:1~46.

(38)Glaser,B.G.and Strauss,A.,2009,The Discovery of Grounded Theory:Strategies for Qualitative Research,New Brunswick,NJ:Aldine Transaction.

(39)Guba,E.G.and Lincoln,Y.S.,1994,“Competing Paradigms in Qualitative Research”,Handbook of Qualitative Research,Vol.2,pp.163~194.

(40)von Hippel,E.,2005,Democratizing Innovation,Cambridge,Massachusetts:MIT Press.

(41)Hobday,M.,1998,“Product Complexity,Innovation and Industrial Organisation”,Research Policy,Vol.26,pp.689~710.

(42)Hobday,M.,Davies,A.and Prencipe,A.,2005,“Systems Integration:A Core Capability of the Modern Corporation”,Industrial and Corporate Change,Vo.14,pp.1109–1143.

(43)Hughes,T.,1983,Networks of Power:Electrification in Western Society,1880-1930,Baltimore:Johns Hopkins University Press.

(44)Jacobides,M.G.and Winter,S.G.,2012,“Capabilities:Structure,Agency,and Evolution”,Organization Science,Vol.23,pp.1365~1381.

(45)Jaspers,F.and Van den Ende,J.,2010,“Open Innovation and Systems Integration:How and Why Firms Know More than They Make”,International Journal of Technology Management,Vol.52,pp.275~294.

(46)Johnson,C.A.,1982,MITI and the Japanese Miracle:The Growth of Industrial Policy,Stanford,California:Stanford University Press.

(47)Kiamehr,M.,Hobday,M.and Kermanshah,A.,2013.“Latecomer Systems Integration Capability in Complex Capital Goods:The Case of Iran’s Electricity Generation Systems”,Industrial and Corporate Change,Vol.23,pp.689~716.

(48)Kim,L.,1980,“Stages of Development of Industrial Technology in a Developing Country:A model”,Research Policy,Vol.9,pp.254~277.

(49)Kim,L.,1997,Imitation to Innovation the Dynamics of Korea’s Technological Learning,Boston,Massachusetts:Harvard Business School Press.

(50)Koufteros,X.,Vonderembse,M.and Jayanth,J.,2005,“Internal and External Integration for Product Development:The Effects of Uncertainty,Equivocality,and Platform Strategy”,Decision Sciences,Vol.36,pp.97~113.

(51)Langley,A.,1999,“Strategies for Theorizing from Process Data”,Academy of Management Review,Vol.24,pp.691~710.

(52)Lee,J.J.and Yoon,H.,2015,“A Comparative Study of Technological Learning and Organizational Capability Development in Complex Products Systems:Distinctive Paths of Three Latecomers in Military Aircraft Industry”,Research Policy,Vol.44,pp.1296~1313.

(53)Lee,K.and Lim,C.,2001,“Technological Regimes,Catching-up and Leapfrogging:Findings from Korea industries”,Research Policy,Vol.30,pp.459~483.

(54)Lewin,A.Y.and Volberda,H.W.,1999,“Prolegomena On Coevolution:A Framework for Research on Strategy and New Organizational Forms”,Organization Science,Vol.10,pp.519~534.

(55)Mathews,J.A.,2006,“Dragon Multinationals:New Players in 21st Century Globalization”,Asia Pacific Journal of Management,Vol.23,pp.5~27.

(56)Mazzoleni,R.and Nelson,R.R.,2007,“Public Research Institutions and Economic Catch-up”,Research Policy,Vol.36,pp.1512~1528.

(57)Metcalfe,J.S.,2005,“Chapter 12 Evolutionary Concepts in Relation to Evolutionary Economics”,in The Evolutionary Foundations of Economics,Dopfer,K.(ed),Cambridge:Cambridge University Press,pp.391~430.

(58)Murmann,J.P.,2003,Knowledge and Competitive Advantage,Cambridge:Cambridge University Press.

(59)Norgaard,R.B.,1985,“Environmental Economics:An Evolutionary Critique and Plea for Pluralism”,Journal of Environmental Economics and Management,Vol.12,pp.382~394.

(60)Pajunen,K.and Maunula,M.,2008,“Internationalisation:A Co-evolutionary Perspective”,Scandinavian Journal of Management,Vol.24,pp.247~258.

(61)Park,T.Y.,2013,“How a Latecomer Succeeded in a Complex Product System Industry:Three Case Studies in the Korean Telecommunication Systems”,Industrial and Corporate Change,Vol.22,pp.363~396.

(62)Pavitt,K.,2003,“Specialization and Systems Integration:Where Manufacture and Services still Meet”,in The Business of Systems Integration,Prencipe,A.,Davies,A.and Hobday,M.(eds),Oxford,UK:Oxford University Press.

(63)Perez,C.,2002,Technological Revolutions and Financial Capital:The Dynamics of Bubbles and Golden Ages,Cheltenham:Edward Elgar Pub.

(64)Perez,C.and Soete,L.,1988,“Catching Up in Technology:Entry Barriers and Windows of Opportunity”,in Technical Change and Economic Theory,Dosi,G.,Freeman,C.R.,Nelson,R.R.and Soete,L.(ed),London:Francis Pinter,pp.458~479.

(65)Rosenberg,N.,1994,Exploring the Black Box:Technology,Economics,and History,Cambridge:Cambridge University Press.

(66)Scholz,R.W.and Tietje,O.,2002,Embedded Case Study Methods:Integrating Quantitative and Qualitative Knowledge,Thousand Oaks,Calif:Sage Publications.

(67)Tzabbar,D.,Aharonson,B.S.and Amburgey,T.L.,2013,“When does Tapping External Sources of Knowledge Result in Knowledge Integration?”,Research Policy,Vol.42,pp.481~494.

(68)Utterback,J.M.and Abernathy,W.J.,1975,“A Dynamic Model of Process and Product Innovation”,OMEGA,Vol.3,pp.639~656.

(69)Woiceshyn,J.and Daellenbach,U.,2005,“Integrative Capability and Technology Adoption:Evidence from Oil Firms”,Industrial and Corporate Change,Vol.14,pp.307~342.

(70)Xiao,Y.,Tylecote,A.and Liu,J.,2013,“Why not greater catch-up by Chinese firms?the impact of IPR,corporate governance and technology intensity on late-comer strategies”,Research Policy,Vol.42,pp.749~764.

(71)Yates,J.,1993,“Co-evolution of Information Processing Technology and Use:Interaction between the Life Insurance and Tabulating Industries”,Business History Review,Vol.67,pp.1~51.

(72)Zahra,S.A.and Nielsen,A.P.,2002,“Sources of Capabilities,Integration and Technology Commercialization”,Strategic Management Journal,Vol.23,pp.377~398.]。