摘要:集成電路產(chǎn)業(yè)是“現代工業(yè)的糧食”,是衡量一國產(chǎn)業(yè)競爭力的關(guān)鍵。集成電路產(chǎn)業(yè)鏈與創(chuàng )新鏈的融合不僅是落實(shí)國家一系列大力推動(dòng)產(chǎn)業(yè)鏈和創(chuàng )新鏈融合的政策,也是對集成電路行業(yè)關(guān)鍵核心技術(shù)攻關(guān)方向的系統梳理,對提升我國集成電路產(chǎn)業(yè)自主創(chuàng )新能力和核心技術(shù)攻關(guān)具有重要的現實(shí)意義與戰略?xún)r(jià)值。文章在分析我國集成電路產(chǎn)業(yè)鏈和創(chuàng )新鏈融合發(fā)展現狀的基礎上,提出雙鏈融合概念,并從雙鏈融合命題的提出、融合機制、構成要素三方面梳理雙鏈融合的理論依據,從六個(gè)方面分析我國集成電路行業(yè)雙鏈融合的實(shí)踐難點(diǎn),提出加強國家戰略部署的引導性、發(fā)揮骨干企業(yè)“領(lǐng)頭雁”作用、增加體制機制創(chuàng )新的靈活性、樹(shù)立產(chǎn)業(yè)轉型賦能的引領(lǐng)性和拓展應用場(chǎng)景的邊界融合性等集成電路行業(yè)產(chǎn)業(yè)鏈與創(chuàng )新鏈融合的重要路徑。

關(guān)鍵詞:集成電路;產(chǎn)業(yè)鏈;創(chuàng )新鏈;融合

基金:中國社會(huì )科學(xué)院創(chuàng )新工程項目“新發(fā)展中國競爭政策與反壟斷研究”(SKGJCX2021-03);中國社會(huì )科學(xué)院大學(xué)研究生創(chuàng )新計劃項目資助。

近年來(lái),我國通過(guò)對創(chuàng )新要素、創(chuàng )新資源的投入和布局,集成電路產(chǎn)業(yè)發(fā)展迅速。我國集成電路行業(yè)創(chuàng )新投入、科技項目、研發(fā)機構建設近年來(lái)連續增加,集成電路制造高技術(shù)產(chǎn)業(yè)R&D項目經(jīng)費2015年為92.81億元,2019年為215.84億元,增長(cháng)了1.32倍,集成電路制造的新產(chǎn)品開(kāi)發(fā)項目數2020年已達5081項,集成電路制造R&D項目數也在連續增加。此外,集成電路制造研發(fā)機構近年一直在增加,2020年達455個(gè)。這些成績(jì)得益于各級政府支持,多項政策齊發(fā)為創(chuàng )新鏈推動(dòng)產(chǎn)業(yè)鏈發(fā)展提供基礎,也為集成電路產(chǎn)業(yè)鏈強鏈延鏈蓄力,雙鏈融合成效顯著(zhù)。然而,我國在全球集成電路產(chǎn)業(yè)鏈中仍不具有主導權,存在產(chǎn)業(yè)鏈與創(chuàng )新鏈兩張皮的現象。以上游EDA為例,美國Synopsys、Cadence、Siemens三巨頭占據全球約80%的市場(chǎng)份額;在半導體設備制造環(huán)節,荷蘭的阿斯麥基本壟斷了EUV光刻機,美國Lam Research、應用材料、日本東京電子則壟斷著(zhù)刻蝕機領(lǐng)域;在IC代工環(huán)節,臺積電7nm晶圓產(chǎn)能2019年大概在10-11萬(wàn)張/月,5nm、6nm均已量產(chǎn),而大陸企業(yè)中芯國際2020年實(shí)現12nm量產(chǎn),產(chǎn)能是1.5萬(wàn)片/月。封裝測試環(huán)節是大陸集成電路發(fā)展最為完善的板塊,具備國際競爭力,進(jìn)入全球前十的大陸企業(yè)長(cháng)電科技、通富微電、天水華天,只有長(cháng)電科技排名靠前,2020年以14.5%的份額占據第三位,而中國臺灣則占據全球近55%的市場(chǎng)份額。這表明,我國在全球集成電路產(chǎn)業(yè)鏈中工藝技術(shù)差距明顯,產(chǎn)業(yè)競爭力弱。集成電路行業(yè)產(chǎn)業(yè)鏈與創(chuàng )新鏈融合是解決這一問(wèn)題的關(guān)鍵。集成電路行業(yè)雙鏈融合不僅是落實(shí)國家一系列推動(dòng)產(chǎn)業(yè)鏈和創(chuàng )新鏈政策融合的關(guān)鍵,也對集成電路行業(yè)關(guān)鍵核心技術(shù)攻關(guān)具有重要現實(shí)意義。

1 文獻綜述

國外學(xué)者對產(chǎn)業(yè)鏈理論研究的文獻較少,國內學(xué)者多集中于產(chǎn)業(yè)視角。創(chuàng )新鏈的研究則源于產(chǎn)業(yè)鏈[1]。關(guān)于集成電路產(chǎn)業(yè)的研究,近年來(lái)主要集中在:一是集成電路產(chǎn)業(yè)技術(shù)方面,從集成電路產(chǎn)業(yè)鏈、價(jià)值鏈視角分析該行業(yè)發(fā)展的瓶頸、問(wèn)題[2,3]及面臨的挑戰[4],從需求和供給的結構性矛盾方面分析中國集成電路行業(yè)發(fā)展的結構性缺陷[5],從實(shí)證分析方面測算區域層面IC產(chǎn)業(yè)技術(shù)創(chuàng )新質(zhì)量并在此基礎上提出高質(zhì)量創(chuàng )新發(fā)展建議[6]、分析稅收優(yōu)惠對有專(zhuān)利申請的企業(yè)有正向影響[7]。二是集成電路產(chǎn)業(yè)發(fā)展方面,如何提升我國集成電路行業(yè)產(chǎn)業(yè)競爭力,學(xué)者們從企業(yè)、政府、國際貿易的角度都提出了建設性意見(jiàn)[8,9,10]。三是國外集成電路發(fā)展經(jīng)驗對我國集成電路產(chǎn)業(yè)發(fā)展道路路線(xiàn)[11]、技術(shù)追趕路徑的啟示[12]。

關(guān)于產(chǎn)業(yè)鏈與創(chuàng )新鏈關(guān)系的研究,在理論層面的觀(guān)點(diǎn)有,一是雙鏈融合的模式為創(chuàng )新鏈推動(dòng)產(chǎn)業(yè)鏈、產(chǎn)業(yè)鏈拉動(dòng)創(chuàng )新鏈[13];二是“圍繞產(chǎn)業(yè)鏈部署創(chuàng )新鏈的方向”關(guān)鍵是在具有技術(shù)前沿的產(chǎn)業(yè)鏈環(huán)節上創(chuàng )新[14];三是以大科學(xué)工程為例認為產(chǎn)業(yè)的確定性可牽引組織創(chuàng )新鏈中的不確定性[15]。在實(shí)證層面的觀(guān)點(diǎn)有,一是以科技型企業(yè)為樣本,分析智慧健康產(chǎn)業(yè)的產(chǎn)業(yè)鏈、創(chuàng )新鏈、資金鏈的融合情況[16];二是以杭州市為例探究產(chǎn)業(yè)鏈、創(chuàng )新鏈融合的發(fā)展態(tài)勢與規劃策略[17];三是測算我國不同行業(yè)在全球價(jià)值鏈中的分布,探討我國參與全球價(jià)值鏈對創(chuàng )新鏈與產(chǎn)業(yè)鏈的影響[18]。

綜上,現有研究對集成電路產(chǎn)業(yè)的研究從產(chǎn)業(yè)發(fā)展、產(chǎn)業(yè)創(chuàng )新、技術(shù)方面進(jìn)行了較為詳盡的梳理及定量研究。但探討集成電路雙鏈融合的文章不多,為此,本文在分析產(chǎn)業(yè)鏈、創(chuàng )新鏈融合理論依據的基礎上剖析我國集成電路產(chǎn)業(yè)雙鏈融合的實(shí)踐難點(diǎn),探討新發(fā)展格局下雙鏈融合的現實(shí)路徑。

2 理論依據

在對文獻梳理、雙鏈融合命題理解的基礎上,產(chǎn)業(yè)鏈、創(chuàng )新鏈雙鏈融合是指產(chǎn)業(yè)發(fā)展與技術(shù)創(chuàng )新兩者以鏈式結構形成螺旋式推進(jìn)發(fā)展,并在這一過(guò)程中對生產(chǎn)函數進(jìn)行重構,兩個(gè)鏈條彼此帶動(dòng),促進(jìn)產(chǎn)業(yè)升級,形成雙鏈融合效應。本文從以下3個(gè)方面分析雙鏈融合的理論依據。在政策層面,雙鏈融合命題的提出是理論依據的核心,有助于理解其理論脈絡(luò );在互動(dòng)機制層面,梳理雙鏈融合的機制,可以理解兩者融合的發(fā)展態(tài)勢;在產(chǎn)業(yè)層面,梳理集成電路行業(yè)的創(chuàng )新鏈與產(chǎn)業(yè)鏈融合環(huán)節,了解其構成分析。

2.1 雙鏈融合命題的提出

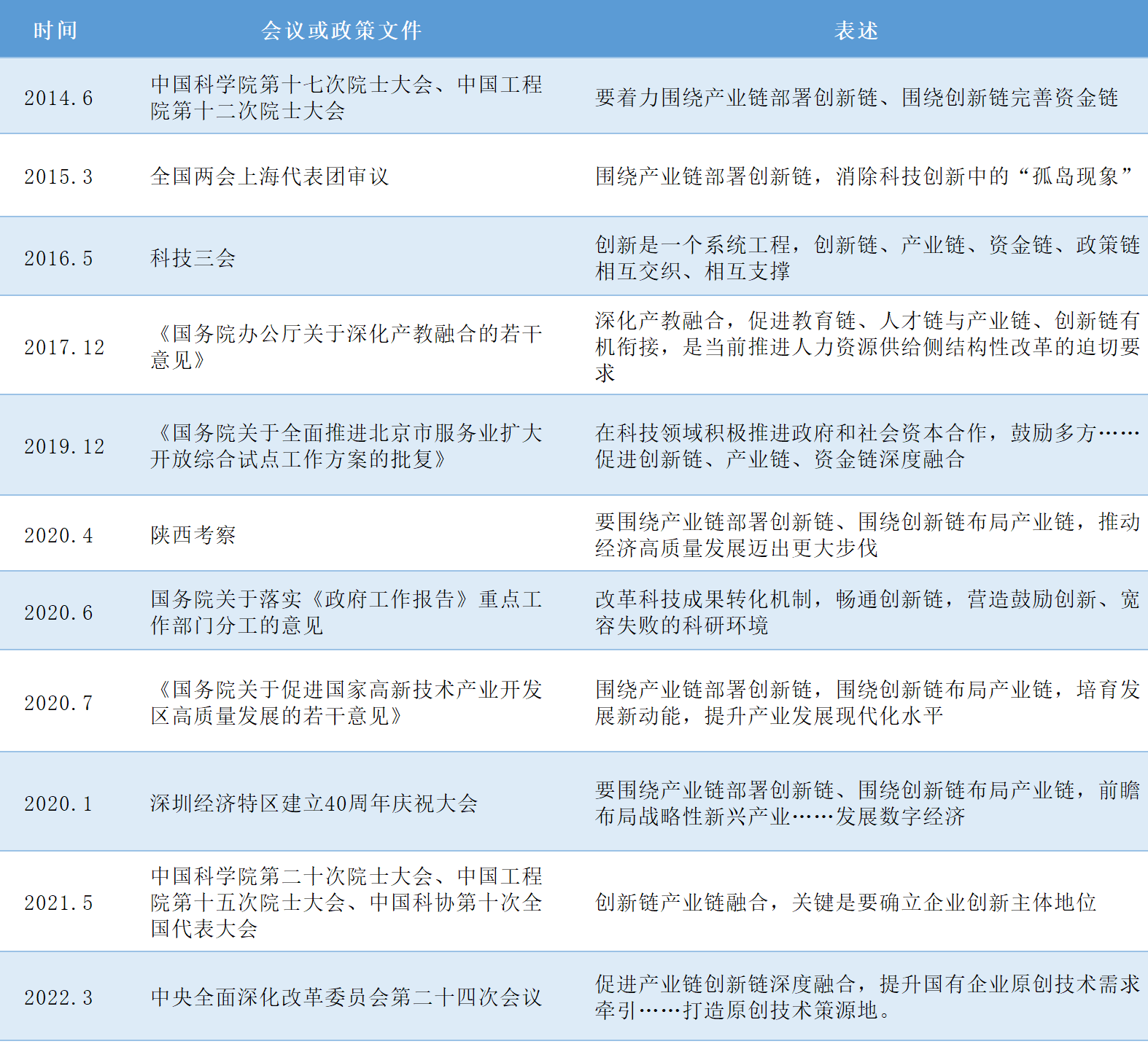

產(chǎn)業(yè)鏈和創(chuàng )新鏈融合的命題最早源于2014年習近平總書(shū)記一次會(huì )議講話(huà),此后,習近平總書(shū)記在不同的場(chǎng)合、會(huì )議中有多次相關(guān)論述,國務(wù)院辦公廳2017年發(fā)布的《國務(wù)院辦公廳關(guān)于深化產(chǎn)教融合的若干意見(jiàn)》中也提到產(chǎn)業(yè)鏈、創(chuàng )新鏈有機銜接的表述。2019年《國務(wù)院關(guān)于全面推進(jìn)北京市服務(wù)業(yè)擴大開(kāi)放綜合試點(diǎn)工作方案的批復》中提出“促進(jìn)創(chuàng )新鏈、產(chǎn)業(yè)鏈、資金鏈深度融合”。習近平總書(shū)記不同年份、不同場(chǎng)景的多次論述及政策文件指示中的表述見(jiàn)表1。可以看出,關(guān)于產(chǎn)業(yè)鏈和創(chuàng )新鏈的融合隨著(zhù)時(shí)間的推移,由“圍繞產(chǎn)業(yè)鏈部署創(chuàng )新鏈、圍繞創(chuàng )新鏈完善資金鏈”→“創(chuàng )新鏈產(chǎn)業(yè)鏈融合”→“促進(jìn)產(chǎn)業(yè)鏈創(chuàng )新鏈深度融合”的表述,表明其政策性愈來(lái)愈明確,我國在國家層面上也越來(lái)越重視。兩鏈融合可以推動(dòng)產(chǎn)業(yè)發(fā)展與技術(shù)創(chuàng )新達到“互補互促效應”,這一融合理念具有較深的思想淵源和理論依據。最早歷史上三次工業(yè)革命均是先有技術(shù)革新,而后才有與技術(shù)領(lǐng)域對應的工業(yè)部門(mén),最后是兩者之間的融合發(fā)展。學(xué)者們也作了相關(guān)的研究,熊彼特提出創(chuàng )新是生產(chǎn)要素的重新組合[19],波特競爭優(yōu)勢理論認為,一國競爭優(yōu)勢源于企業(yè)創(chuàng )新機制提高了生產(chǎn)效率[20]。而產(chǎn)業(yè)鏈和創(chuàng )新鏈融合的過(guò)程就是產(chǎn)業(yè)發(fā)展與技術(shù)創(chuàng )新進(jìn)行生產(chǎn)函數重構、提高生產(chǎn)效率的過(guò)程。

表1 習近平總書(shū)記關(guān)于雙鏈融合多次論述及政府文件

習近平總書(shū)記和相關(guān)政府文件多次創(chuàng )新鏈產(chǎn)業(yè)鏈的融合,打造原創(chuàng )技術(shù)策源地正是基于創(chuàng )新驅動(dòng)發(fā)展的背景下,一國的產(chǎn)業(yè)水準和產(chǎn)業(yè)競爭力決定了其在全球價(jià)值鏈中的位置,而全球價(jià)值鏈是產(chǎn)業(yè)鏈與創(chuàng )新鏈互動(dòng)的結果[18]。歐美國家在關(guān)鍵技術(shù)、核心技術(shù)方面多處于全球價(jià)值鏈的中高端,而我國尤其在中興事件、華為事件及發(fā)達國家的“芯片圍攻”后,關(guān)鍵技術(shù)受制于人的狀況凸顯。邁向全球價(jià)值鏈中高端的突破口是促進(jìn)產(chǎn)業(yè)鏈創(chuàng )新鏈深度融合,加大產(chǎn)業(yè)鏈薄弱環(huán)節的技術(shù)基礎投入、研發(fā)強度,發(fā)揮技術(shù)創(chuàng )新對產(chǎn)業(yè)鏈的協(xié)同升級作用,同時(shí),產(chǎn)業(yè)加速發(fā)展又能帶動(dòng)技術(shù)能力的提升,進(jìn)而實(shí)現雙鏈的融合效應。

2.2 雙鏈融合機制

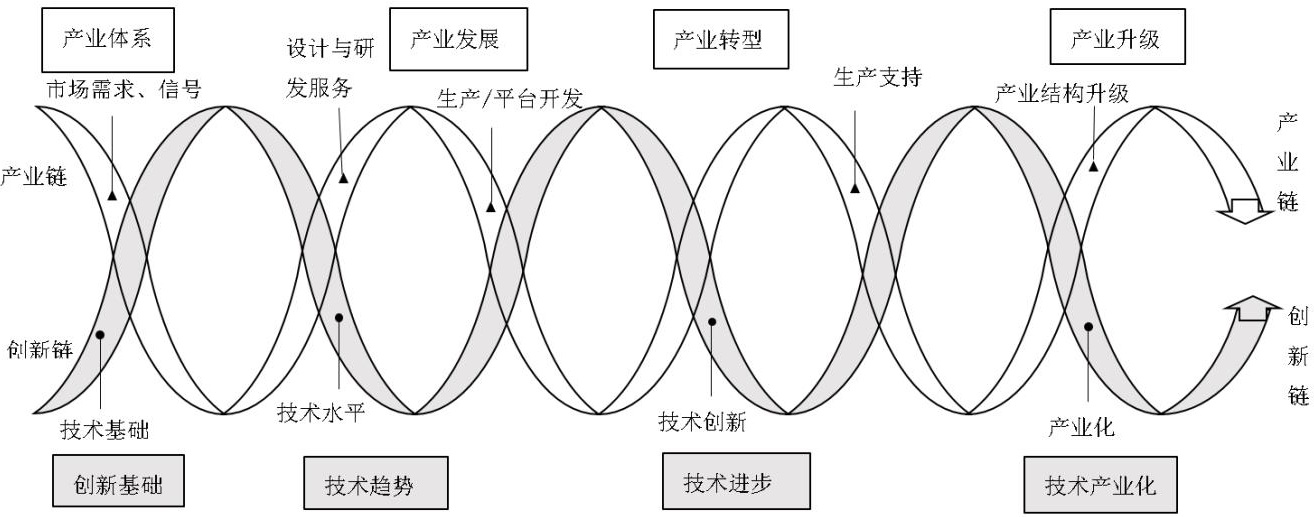

產(chǎn)業(yè)鏈與創(chuàng )新鏈的融合是提升產(chǎn)業(yè)鏈效能的關(guān)鍵[21],兩者就像DNA雙螺旋結構彼此融合(見(jiàn)圖1)。單支產(chǎn)業(yè)鏈的重構主要是調整某一產(chǎn)業(yè)上中下游各個(gè)環(huán)節之間的關(guān)系,進(jìn)而實(shí)現產(chǎn)業(yè)鏈結構均衡及產(chǎn)業(yè)創(chuàng )新發(fā)展的目標。單支創(chuàng )新鏈的整合一般借助于創(chuàng )新主體的參與、設計創(chuàng )新要素,進(jìn)而提高技術(shù)創(chuàng )新水平、產(chǎn)生創(chuàng )新合力的過(guò)程。而雙鏈融合的實(shí)質(zhì)是調整產(chǎn)業(yè)鏈上中下游關(guān)鍵環(huán)節與創(chuàng )新鏈前沿環(huán)節彼此運作、融合提升直至產(chǎn)業(yè)結構升級到與新的創(chuàng )新鏈重新對應的過(guò)程。但由于我國基礎研究投入不足、高端人才缺乏、技術(shù)關(guān)聯(lián)程度較低等因素致使我國創(chuàng )新鏈條較短,自主創(chuàng )新能力不強,產(chǎn)業(yè)尤其是新興產(chǎn)業(yè)鏈條上的關(guān)鍵環(huán)節缺失或產(chǎn)業(yè)規模化程度低。這會(huì )影響雙鏈融合的效率。

圖1 產(chǎn)業(yè)鏈、創(chuàng )新鏈“雙鏈”融合示意圖

雙鏈融合效率的提高離不開(kāi)“政產(chǎn)學(xué)研用”彼此間的協(xié)作與整合。雙鏈融合的過(guò)程表現為各個(gè)鏈條環(huán)節的復雜互動(dòng),呈現出不同的優(yōu)勢與不足。產(chǎn)業(yè)鏈強調政產(chǎn)用,即重視用戶(hù)需求、產(chǎn)品產(chǎn)出、資本逐利和政府政策支持,創(chuàng )新鏈偏重“政”“學(xué)”“研”即注重學(xué)術(shù)成果和產(chǎn)出。既如此,政府牽頭從頂層設計高度搭建開(kāi)放創(chuàng )新平臺,塑造涵蓋各參與主體在內的研發(fā)網(wǎng)絡(luò ),明確產(chǎn)業(yè)技術(shù)尤其是新興產(chǎn)業(yè)的核心技術(shù)環(huán)節,對各參與主體進(jìn)行合理分工,最大限度利用研發(fā)資源,高效整合創(chuàng )新資源與市場(chǎng)需求,發(fā)揮“產(chǎn)、學(xué)、研、用”協(xié)同能力。因此,我國戰略性新興產(chǎn)業(yè)塑造技術(shù)研發(fā)網(wǎng)絡(luò )、技術(shù)創(chuàng )新網(wǎng)絡(luò )尤為重要。以所在行業(yè)的骨干企業(yè)為核心,以產(chǎn)業(yè)鏈上相關(guān)中小企業(yè)為參與,整合高校、科研機構的人才要素、研究實(shí)力、研究基礎,營(yíng)造以用戶(hù)需求為中心的協(xié)同創(chuàng )新模式,打造自主創(chuàng )新高地。雙鏈在融合的過(guò)程中,在不同的環(huán)節呈現出不同鏈條的優(yōu)勢,即產(chǎn)業(yè)鏈拉動(dòng)創(chuàng )新鏈和創(chuàng )新鏈推動(dòng)產(chǎn)業(yè)鏈兩種融合模式[13],兩種模式均需要把產(chǎn)業(yè)要素與創(chuàng )新要素高效整合、連接,均需發(fā)揮出“政產(chǎn)學(xué)研用”的協(xié)同優(yōu)勢,最終實(shí)現產(chǎn)業(yè)體系的發(fā)展、轉型與升級。

2.3 集成電路行業(yè)產(chǎn)業(yè)鏈與創(chuàng )新鏈構成分析

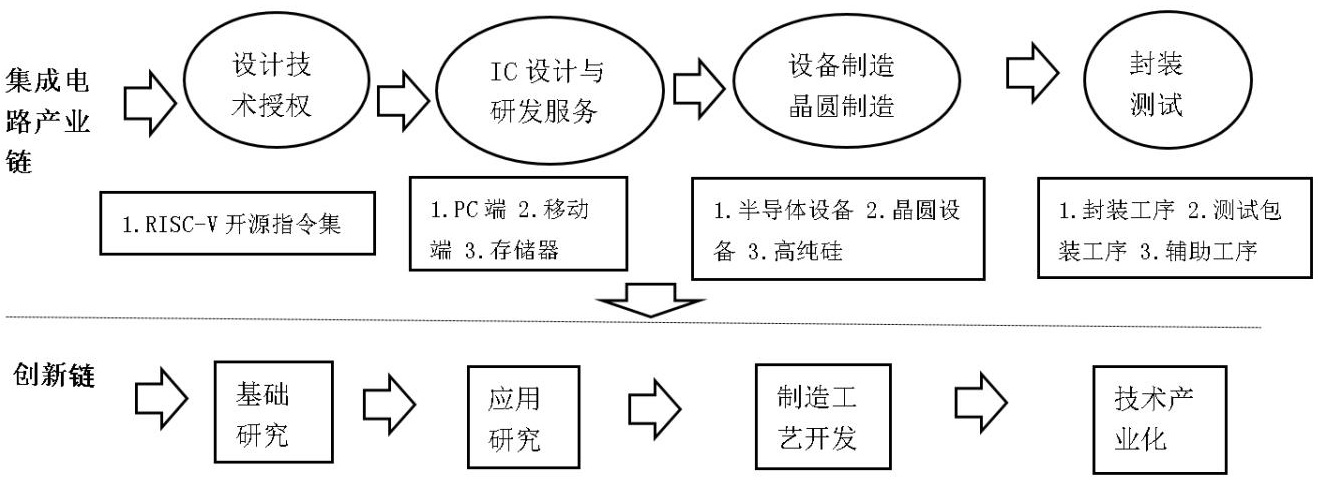

很多學(xué)者從不同的角度都對集成電路的產(chǎn)業(yè)鏈開(kāi)展探討[8,9,10,11,12,13,14,15,16,17,18,19,20,21,22]。從我國集成電路產(chǎn)業(yè)的發(fā)展實(shí)際看,打造我國集成電路創(chuàng )新發(fā)展高地,不斷突破技術(shù)壁壘,緩解產(chǎn)業(yè)發(fā)展的卡脖子問(wèn)題,必須整合集成電路產(chǎn)業(yè)鏈與創(chuàng )新鏈,實(shí)現雙鏈互促互補、融合發(fā)展。圖2描繪了集成電路產(chǎn)業(yè)雙鏈融合示意圖。集成電路產(chǎn)業(yè)鏈,在上游具體主要涉及設計技術(shù)授權、IC設計與研發(fā)服務(wù),具體包括多國聯(lián)盟發(fā)起的開(kāi)源指令集、PC端、移動(dòng)端、存儲器等環(huán)節,中游為設備制造、晶圓制造,具體包括半導體設備、晶圓設備、高純硅等環(huán)節生產(chǎn),下游為封裝測試。

集成電路產(chǎn)業(yè)的創(chuàng )新鏈主要由基礎研究、應用研究、制造工藝開(kāi)發(fā)及技術(shù)產(chǎn)業(yè)化四個(gè)環(huán)節組成。在不同的研發(fā)階段,對技術(shù)投入、技術(shù)水平與研發(fā)主體要求各異。在基礎研究、應用研究環(huán)節,主要參與主體為政、產(chǎn)、學(xué)、研,創(chuàng )新投入為國家大基金等經(jīng)費為主,資金需求量大,這一環(huán)節研發(fā)周期長(cháng)、風(fēng)險大、技術(shù)水平要求高、進(jìn)入壁壘大、關(guān)鍵技術(shù)突破難度大。在制造工藝開(kāi)發(fā)環(huán)節,研發(fā)主體以產(chǎn)、學(xué)、研為主,需要大量的資金投入,其中半導體設備技術(shù)要求較高,研發(fā)難度大。技術(shù)產(chǎn)業(yè)化階段,基本實(shí)現了集成電路規模化生產(chǎn),主要以產(chǎn)為參與主體。

圖2 集成電路產(chǎn)業(yè)鏈、創(chuàng )新鏈融合示意圖

3 實(shí)踐難點(diǎn)

3.1 產(chǎn)業(yè)鏈長(cháng)且具有復雜性

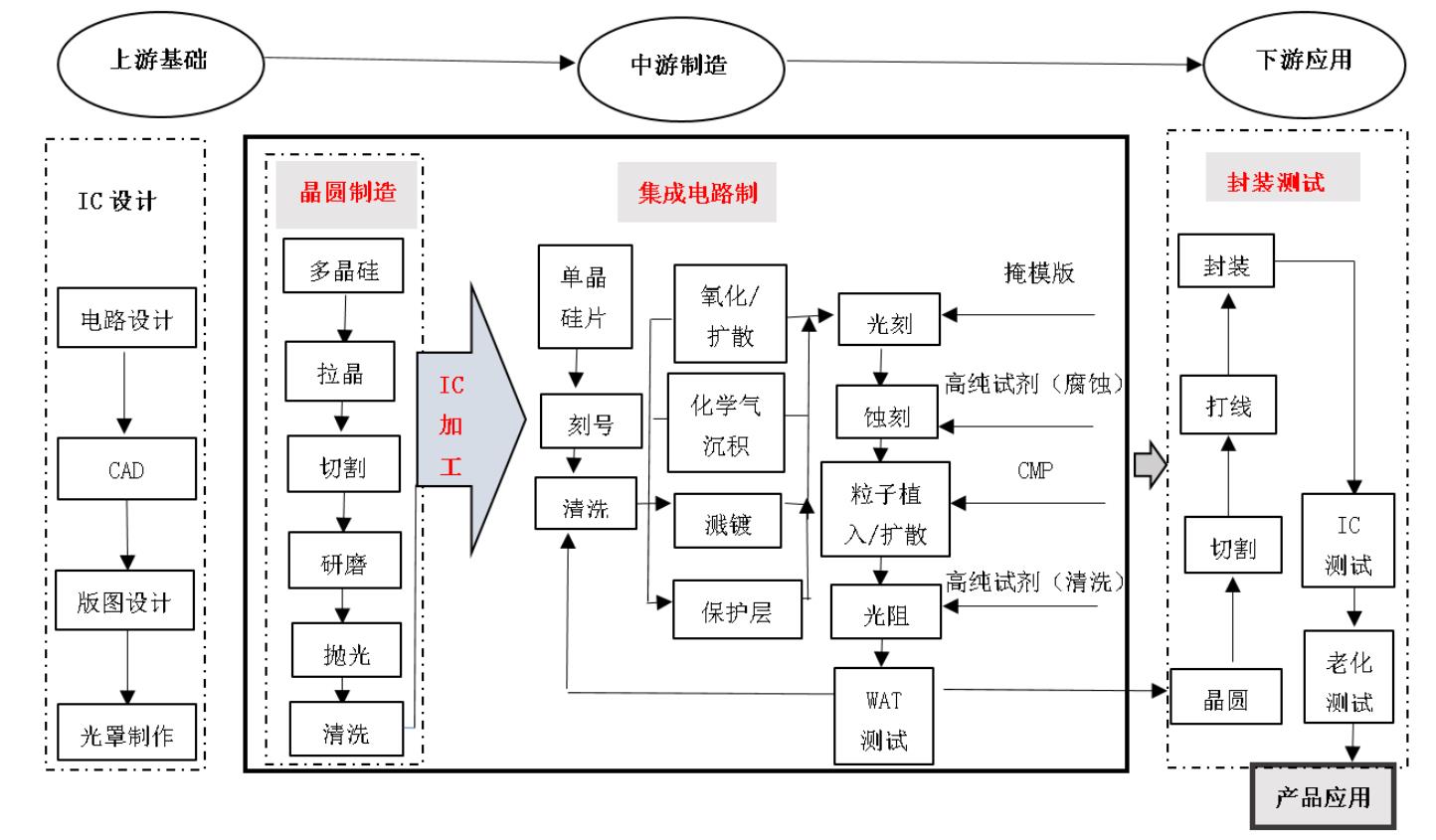

集成電路產(chǎn)業(yè)完整的產(chǎn)業(yè)鏈條包括設計、制造與封裝測試三個(gè)細分產(chǎn)業(yè),并分別占據產(chǎn)業(yè)鏈的上中下游,每一個(gè)細分產(chǎn)業(yè)又分為多個(gè)環(huán)節(見(jiàn)圖3)。其中,位于上游的IC設計業(yè)是整個(gè)產(chǎn)業(yè)鏈條的基石,主要進(jìn)行集成電路元器件的電路設計、CAD及版圖設計等工作,是創(chuàng )新密集型行業(yè)的集聚地;位于中游的晶圓制造、加工制造是整個(gè)鏈條的中堅力量,主要在上游的基礎上經(jīng)過(guò)一系列環(huán)節制成單晶硅片,對各種功能的硅片經(jīng)過(guò)后續環(huán)節的精細加工最終形成重要的產(chǎn)成品芯片,是資本、技術(shù)、人才等要素結合的產(chǎn)業(yè);位于下游的封裝測試業(yè),技術(shù)附加值很低,主要按照芯片的不同功能、不同用途進(jìn)行測試、封裝,與各個(gè)領(lǐng)域、部門(mén)、行業(yè)的應用相銜接,是勞動(dòng)密集型產(chǎn)業(yè)。

圖3 集成電路產(chǎn)業(yè)鏈上下游示意圖

集成電路產(chǎn)業(yè)鏈具有需要復雜技術(shù)藝性。從整個(gè)過(guò)程來(lái)看,一顆芯片整個(gè)環(huán)節下來(lái),需要復雜的工藝流程、兩千至五千道工序,僅一條生產(chǎn)線(xiàn)都涉及到50多個(gè)行業(yè),許多工藝又需要獨立的工廠(chǎng)加工,而加工所用的設備又需要專(zhuān)門(mén)的半導體設備制造廠(chǎng)商完成,使用的電子特種氣體包含幾百種,半導體材料又包含硅晶圓、光刻膠、光罩、靶材、CMP拋光材料等。從上下游鏈條來(lái)看,上游IC設計主要包括規格制定、邏輯設計、電路布局、布局后模擬、光罩制作等工序,每個(gè)工序又包括若干環(huán)節。中游環(huán)節更是復雜,中游的IC制造過(guò)程包含四個(gè)階段:?jiǎn)尉Ч杵圃烨暗拦ば蚬杵瑴y試后道工序,僅僅傳統的單晶硅片加工工藝流程就有11個(gè)環(huán)節,且在生產(chǎn)過(guò)程中需要注意溫度、向心力、離心力、熔點(diǎn)等問(wèn)題。下游的封裝測試環(huán)節也需要從“正面貼膜背面減薄……劃片……編帶包裝”共17道工序。集成電路在產(chǎn)品終端應用中,基本上涵蓋整個(gè)電子信息產(chǎn)業(yè),尤其對大數據、人工智能等新興產(chǎn)業(yè)的發(fā)展形成強大的推動(dòng)作用。

3.2 產(chǎn)業(yè)鏈條是以制造為主的創(chuàng )新、技術(shù)密集型的產(chǎn)業(yè)

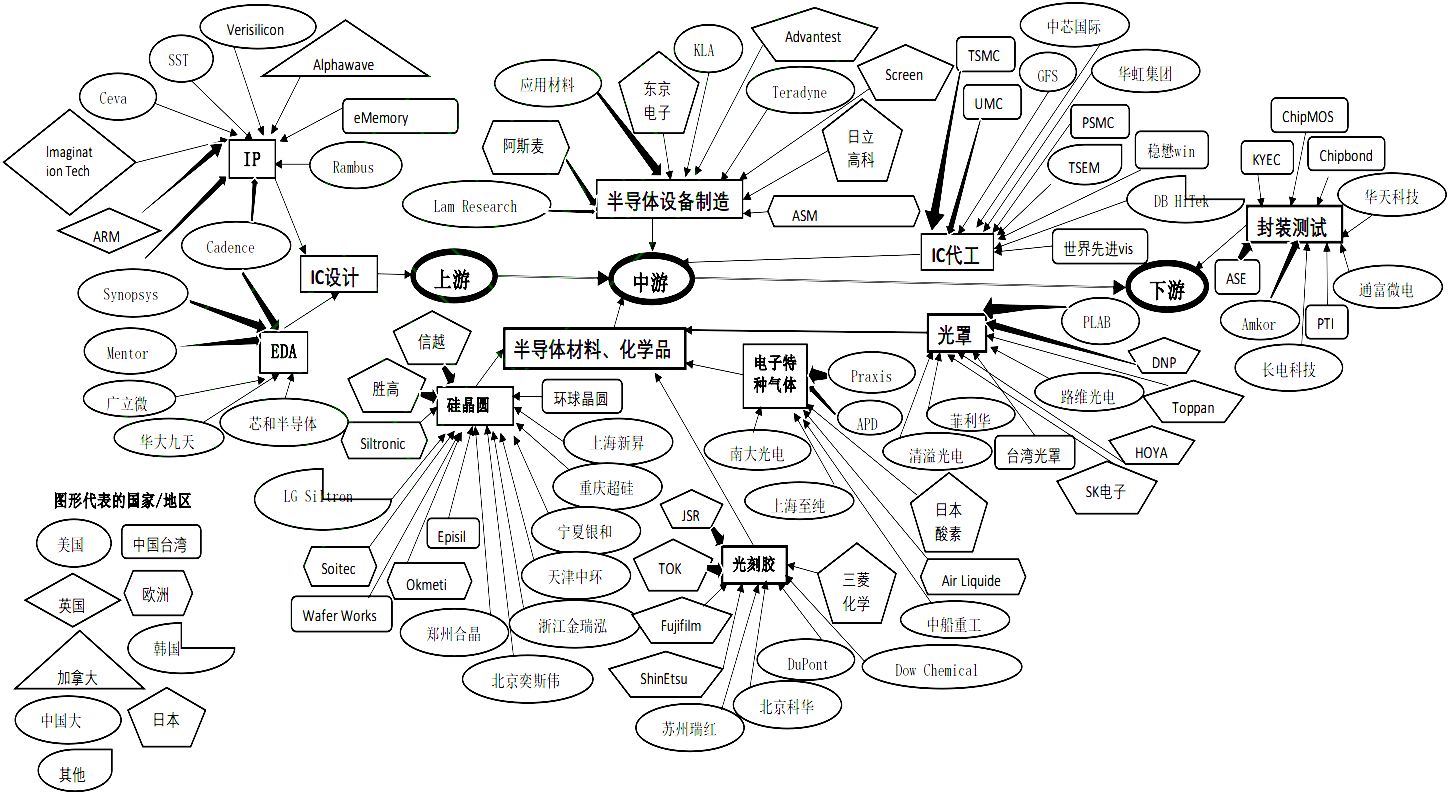

集成電路是高度集中的制造業(yè)產(chǎn)業(yè)。根據政府、行業(yè)、企業(yè)等不同主體的官方數據信息,結合已有研究文獻,本文按集成電路行業(yè)上下游產(chǎn)業(yè)鏈條的重要環(huán)節整理了該鏈條上全球核心企業(yè)分布情況,繪制了如圖4的集成電路上下游產(chǎn)業(yè)鏈圖譜。不同的圖形、顏色用于區分制造商的所屬?lài)鴦e或地區,其中粗的箭頭指向表明該企業(yè)在本領(lǐng)域是世界龍頭企業(yè),占據較大的市場(chǎng)份額。有圖3、4易知,位于產(chǎn)業(yè)鏈上游的IC設計和中游的制造是整個(gè)產(chǎn)業(yè)鏈和產(chǎn)業(yè)鏈圖譜的核心,具有很強的技術(shù)進(jìn)步特征。在上游的IP和EDA核心環(huán)節,這兩個(gè)環(huán)節是整個(gè)信息產(chǎn)業(yè)技術(shù)進(jìn)步的核心創(chuàng )新源泉,我國大陸地區能躋身世界前列的企業(yè)很少,全球核心企業(yè)多數由英美國家壟斷。IP環(huán)節(又被稱(chēng)為IP核)大陸企業(yè)只有芯原依靠技術(shù)優(yōu)勢躋身世界核心企業(yè)榜列。在鏈條的中游部分,我國企業(yè)在硅晶圓、電子特種氣體、光罩等半導體材料和化學(xué)品、IC加工中雖然有部分企業(yè)已成為世界核心企業(yè)之一,但在能體現集成電路行業(yè)最關(guān)鍵、最卡脖子的環(huán)節——半導體設備制造,我國企業(yè)還未能突破進(jìn)入世界前十。下游環(huán)節,技術(shù)含量較低、創(chuàng )新性有限,我國企業(yè)相對較強。

圖4 集成電路上下游產(chǎn)業(yè)鏈圖譜

3.3 市場(chǎng)和技術(shù)均呈現高度壟斷性

從產(chǎn)業(yè)鏈圖譜看,美國、英國、歐洲、日本幾乎壟斷了整個(gè)產(chǎn)業(yè)鏈的上游,成為高端市場(chǎng)的四大主力,掌握著(zhù)設計、設備制造等最關(guān)鍵的高端核心技術(shù),我國廠(chǎng)商在半導體材料和化學(xué)品、IC加工中僅占據很小一部分市場(chǎng)份額。美國企業(yè)始終是技術(shù)創(chuàng )新的領(lǐng)頭羊,以EDA行業(yè)集中度為例,2020年EDA制造商世界三巨頭Synopsys、Cadence、Mentor的CR3值為69.54%,壟斷了市場(chǎng)的大部分份額,大陸企業(yè)占比僅為5%左右。在EDA環(huán)節,入圍世界骨干企業(yè)的大陸廠(chǎng)商華大九天、芯和科技、廣立維,三大廠(chǎng)商被稱(chēng)為“中國EDA三劍客”,它們各具技術(shù)優(yōu)勢但主要以點(diǎn)工具為主,與世界領(lǐng)軍企業(yè)相比,依然存在生產(chǎn)的產(chǎn)品不齊全、與先進(jìn)工藝結合不足等問(wèn)題。較高的技術(shù)門(mén)檻表現在關(guān)鍵產(chǎn)業(yè)鏈鏈條上、關(guān)鍵材料和設備制造上以及工藝流程的嚴格要求上,更表現在較長(cháng)周期的研發(fā)攻關(guān)、投入上。

3.4 產(chǎn)業(yè)鏈上中下游結構不均衡

經(jīng)過(guò)常年發(fā)展,位于產(chǎn)業(yè)鏈下游的封裝測試業(yè)發(fā)展相較于中上游環(huán)節較為迅速,我國封測業(yè)經(jīng)過(guò)企業(yè)間的兼并重組后,已經(jīng)擠進(jìn)世界第一梯隊,市場(chǎng)份額在全球封測業(yè)中位居前三,但是封裝測試業(yè)占全球產(chǎn)業(yè)鏈條的份額不足20%,我國封測業(yè)產(chǎn)值占比近年來(lái)雖有所下降(見(jiàn)表2),但2021年占比為26.4%,超過(guò)全球產(chǎn)業(yè)鏈比重份額。設計業(yè)在整個(gè)鏈條中是核心子行業(yè),全球產(chǎn)值占比達50%左右,我國設計業(yè)銷(xiāo)售額占整個(gè)行業(yè)的比重近年來(lái)雖然有所增加,2021年達到43.21%,但還未達到本環(huán)節全球產(chǎn)業(yè)鏈產(chǎn)值正常比重。我國設計業(yè)和制造環(huán)節都薄弱。表明我國集成電路產(chǎn)業(yè)鏈結構不合理,主要集中在技術(shù)含量低的下游環(huán)節。隨著(zhù)近年來(lái),美國對華半導體一些列政策,我國一眾企業(yè)陸續被加入實(shí)體清單(見(jiàn)表3),制約了位于集成電路產(chǎn)業(yè)鏈上的企業(yè)發(fā)展,使得整個(gè)產(chǎn)業(yè)鏈向上游擴展進(jìn)程緩慢。

表2 我國集成電路產(chǎn)業(yè)市場(chǎng)銷(xiāo)售情況

單位:億元

資料來(lái)源:中國半導體協(xié)會(huì )、海關(guān)總署

表3 我國集成電路產(chǎn)業(yè)近年大事記

3.5 技術(shù)基礎、技術(shù)水平低與市場(chǎng)需求失衡

集成電路創(chuàng )新鏈核心動(dòng)力和原始創(chuàng )新能力不足,與中高端市場(chǎng)存在供需錯配。我國基礎研發(fā)、原創(chuàng )研發(fā)和前沿研發(fā)項目資金投入不足,2021年基礎研究經(jīng)費為1696億元占研究與試驗發(fā)展(R&D)經(jīng)費27864億元的比重僅為6.09%,遠低于發(fā)達國家15%的總體水平,而投入到集成電路行業(yè)的研發(fā)投入更少,2017年,我國集成電路行業(yè)的研發(fā)總投入接近300億元,遠遠低于行業(yè)巨頭的研發(fā)投入,行業(yè)基礎創(chuàng )新占比較低。

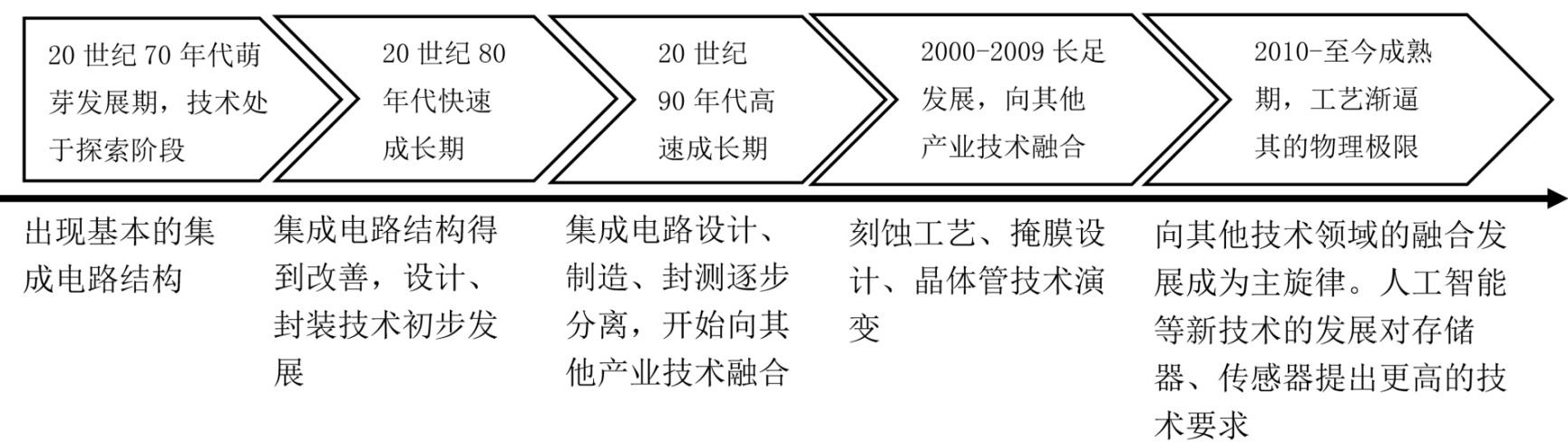

技術(shù)水平低,跟不上產(chǎn)業(yè)鏈的中前端需求。集成電路技術(shù)已逼近其物理極限,現正向其他技術(shù)領(lǐng)域融合發(fā)展(見(jiàn)圖5所示),集成電路產(chǎn)業(yè)核心技術(shù)主要集中在設計和半導體設備領(lǐng)域,具體有可編程邏輯陣列、門(mén)陣列、可重構邏輯、CAD的使用、半導體摻雜、刻蝕等制造工藝。根據2018年發(fā)布的《集成電路專(zhuān)利態(tài)勢報告(2018)》,截至2017年底,全球在DRAM領(lǐng)域公開(kāi)專(zhuān)利申請14萬(wàn)余件,中國大陸專(zhuān)利僅6千多件,僅占全球總量的4%左右,光刻設備領(lǐng)域全球公開(kāi)專(zhuān)利申請8.2萬(wàn)件,大陸有1萬(wàn)余件,占全球總量比重為9.91%,遠低于美國37.48%、日本24.36%的值。

圖5 集成電路產(chǎn)業(yè)技術(shù)演進(jìn)

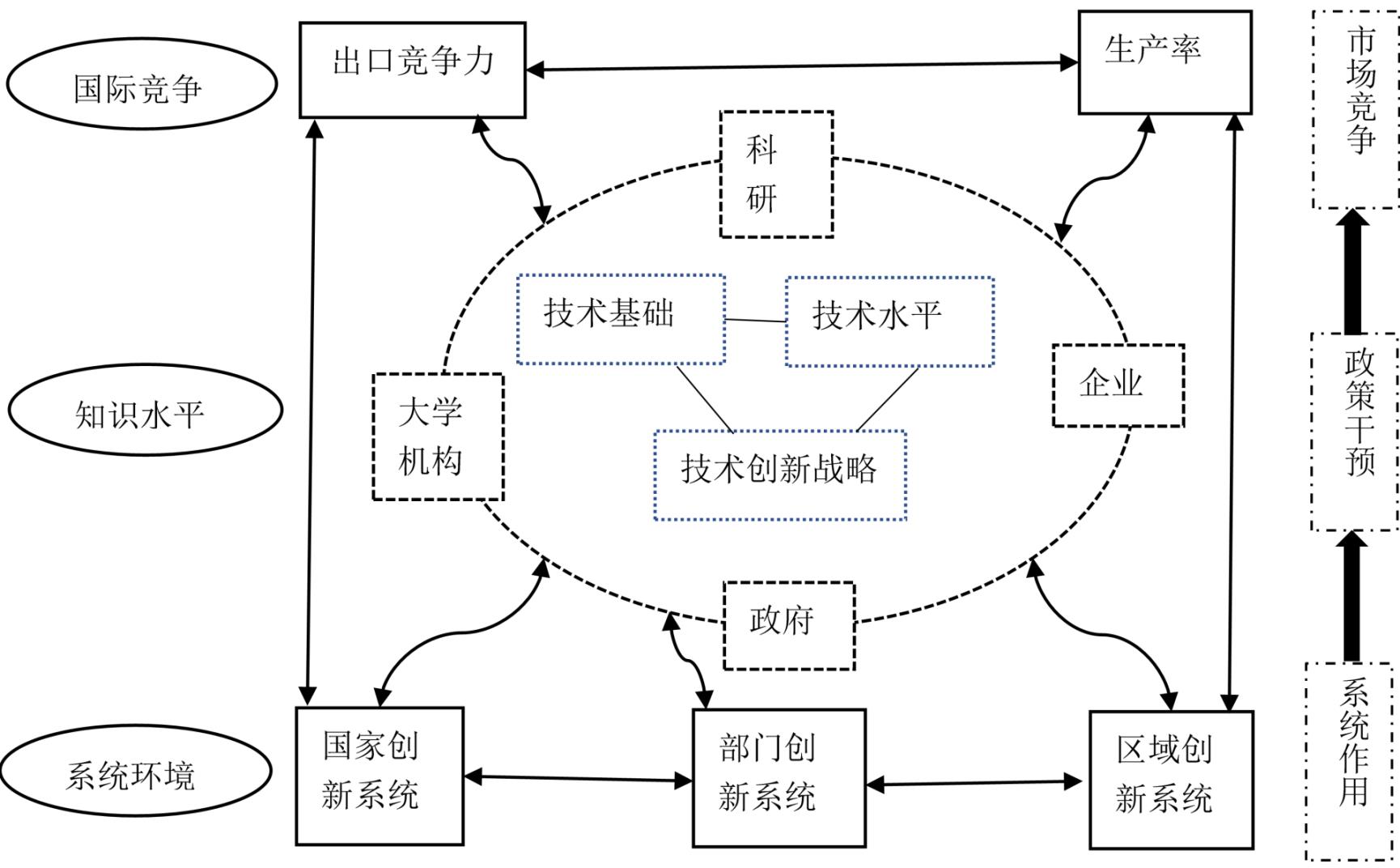

3.6 技術(shù)創(chuàng )新網(wǎng)絡(luò )互融互促機制不完善

我國集成電路行業(yè)技術(shù)創(chuàng )新網(wǎng)絡(luò )體系處于初步探索階段。當前,在西方國家企圖對華進(jìn)行“半導體圍剿戰”情形下,我國正形成以研發(fā)投入為基礎,以骨干企業(yè)和創(chuàng )新主體共同進(jìn)行核心技術(shù)攻關(guān),聯(lián)合各層次區域創(chuàng )新系統的技術(shù)創(chuàng )新網(wǎng)絡(luò )體系(見(jiàn)圖6)。但我國集成電路行業(yè)技術(shù)創(chuàng )新網(wǎng)絡(luò )體系還不協(xié)調,整個(gè)產(chǎn)業(yè)技術(shù)創(chuàng )新網(wǎng)絡(luò )體系還處于初步探索階段。集成電路產(chǎn)業(yè)鏈上中下游三大環(huán)節協(xié)同度不夠,國內技術(shù)水平與國外有差距,高端芯片、關(guān)鍵元器件等還未形成技術(shù)完善的閉環(huán)網(wǎng)絡(luò )。以光刻機制造為例,目前國際先進(jìn)水平為5nm、7nm,而我國還處于28nm,國內市場(chǎng)中高端需求嚴重依賴(lài)進(jìn)口,面對西方對華半導體高壓政策,高端光刻機進(jìn)口受阻。此外,創(chuàng )新主體與企業(yè)的成果協(xié)同轉化機制還不完善,科技成果轉化率不高,發(fā)達國家每年轉化率達40%上下,而我國只有10%-15%,科技資源優(yōu)勢未充分轉化為產(chǎn)業(yè)創(chuàng )新生態(tài)發(fā)展。

圖6 技術(shù)創(chuàng )新網(wǎng)絡(luò )體系

4 雙鏈融合路徑分析

4.1 加強國家戰略部署的引導性

我國集成電路產(chǎn)業(yè)鏈和創(chuàng )新鏈的融合雖已初步顯現成效,但“雙鏈”融合對接機制還不成熟,仍存在一些不足,需從國家戰略層面部署全局,以兼顧全局的戰略視角、創(chuàng )新思維統領(lǐng)創(chuàng )新。

一是加強集成電路產(chǎn)業(yè)鏈現代化的頂層設計,有序推進(jìn)分類(lèi)施策。根據集成電路產(chǎn)業(yè)發(fā)展需要、產(chǎn)業(yè)鏈創(chuàng )新鏈融合現狀,超前謀劃、布局,整合科技創(chuàng )新資源,向“雙鏈”融合角度傾斜。政府要聚焦產(chǎn)業(yè)鏈與創(chuàng )新鏈融合過(guò)程中分散的項目框架和資源,整合分散在不同職能部門(mén)中的權限,整體布局謀劃。疏通產(chǎn)業(yè)鏈和創(chuàng )新鏈融合過(guò)程中的堵點(diǎn),提高雙鏈融合的效能,建立產(chǎn)業(yè)鏈上下游企業(yè)協(xié)同合作機制,全鏈條布局現代化提升。以企業(yè)為核心,加快打破部門(mén)、行業(yè)、高校、企業(yè)的壁壘,從國家戰略的高度推進(jìn)并建立集成電路“雙鏈”合作機制。

二是以超常規形式組織動(dòng)員政、產(chǎn)、學(xué)、研、用等各方力量,匯聚強大合力。以戰略視角,將國家戰略與科學(xué)計劃、集成電路產(chǎn)業(yè)目標結合起來(lái),打通體制性的、機制性的、制度性的各個(gè)關(guān)節,打通集成電路產(chǎn)業(yè)鏈與創(chuàng )新鏈所涉及的基礎研究、應用研究和產(chǎn)業(yè)組織,統領(lǐng)創(chuàng )新戰略、人才戰略和產(chǎn)業(yè)鏈戰略,系統性、聯(lián)通性的覆蓋“雙鏈”融合范疇。產(chǎn)業(yè)鏈、創(chuàng )新鏈在融合過(guò)程中不能“頭痛醫頭,腳痛醫腳”,以國家戰略部署的視角,緊抓產(chǎn)業(yè)鏈現代化這條主線(xiàn),對科研管理體制機制、科研平臺、創(chuàng )新基礎設施、科研資源配置進(jìn)行全盤(pán)考慮,把握戰略重點(diǎn),建構產(chǎn)業(yè)鏈現代化的戰略觀(guān)。

三是加快集成電路產(chǎn)業(yè)科研平臺改革,建立公平開(kāi)放公共研發(fā)平臺。科技創(chuàng )新需要人才要素、資金支持等資源實(shí)現,產(chǎn)業(yè)鏈與創(chuàng )新鏈的融合更需要對科研要素進(jìn)行非常規的集中配置,而科研要素配置的載體主要通過(guò)高校、科研院所和企業(yè)等科研平臺。探索和建立適宜“雙鏈”融合、經(jīng)費保障充足,符合科研規律的穩定支持,推動(dòng)建立公平、開(kāi)放的公共研發(fā)平臺,為集成電路產(chǎn)業(yè)鏈現代化提升營(yíng)造良好的創(chuàng )新環(huán)境,提高“雙鏈”融合效率。

4.2 發(fā)揮國內集成電路骨干企業(yè)的“領(lǐng)頭雁”作用

骨干企業(yè)是我國集成電路科技創(chuàng )新的主力軍。面對新的國際形勢,在集成電路產(chǎn)業(yè)發(fā)展過(guò)程中要逐步形成以上下游骨干企業(yè)為領(lǐng)頭雁、其他企業(yè)為兩翼的協(xié)同創(chuàng )新模式,構建內生型的開(kāi)放式產(chǎn)業(yè)創(chuàng )新生態(tài)系統,最終形成真正意義上的內生性自主創(chuàng )新能力。

一是發(fā)揮骨干企業(yè)產(chǎn)業(yè)鏈“鏈長(cháng)”優(yōu)勢。在現代產(chǎn)業(yè)鏈的共生群落中,鏈長(cháng)相當于“頭雁”提供聯(lián)結條件或技術(shù)支撐,提升自身技術(shù)力量的同時(shí),作為“隊長(cháng)”角色組織關(guān)鍵技術(shù)的協(xié)同攻關(guān)和共性技術(shù)研發(fā)。骨干企業(yè)具有天然的優(yōu)勢,相比其他企業(yè)更容易獲取核心原材料,且在企業(yè)管理能力、營(yíng)銷(xiāo)能力、發(fā)展能力、人才儲備等方面表現突出,能夠帶動(dòng)產(chǎn)業(yè)鏈上其他企業(yè)形成協(xié)同優(yōu)勢。通過(guò)鏈長(cháng)的牽引帶動(dòng),推進(jìn)創(chuàng )新鏈、產(chǎn)業(yè)鏈融合,提升集成電路產(chǎn)業(yè)全球產(chǎn)業(yè)鏈地位及產(chǎn)業(yè)鏈整體競爭力。

二是形成集成電路產(chǎn)業(yè)鏈條上企業(yè)聯(lián)動(dòng)和“雁行”發(fā)展模式。以集成電路國際知名企業(yè)和骨干企業(yè)為領(lǐng)頭雁,以民企、中小微和專(zhuān)精特新企業(yè)為兩翼的發(fā)展模式組成產(chǎn)業(yè)集群和產(chǎn)業(yè)鏈生態(tài)系統。民企、中小微和專(zhuān)精特新企業(yè)亦是雙鏈融合的重要組成部分,它們可以充分利用創(chuàng )新平臺、共享技術(shù)、人才、創(chuàng )新資源等要素,及來(lái)自知名企業(yè)、骨干企業(yè)產(chǎn)業(yè)資源和場(chǎng)景上的賦能,驅動(dòng)產(chǎn)業(yè)鏈和創(chuàng )新鏈的融合和產(chǎn)業(yè)鏈現代化。國際知名企業(yè)和骨干企業(yè)聚集了相對豐富的創(chuàng )新資源,已經(jīng)成為上下游某個(gè)環(huán)節的佼佼者,研發(fā)能力、創(chuàng )新能力、資源利用率等都較高,與民營(yíng)、中小微和專(zhuān)精特新企業(yè)合作,可以聚焦產(chǎn)業(yè)鏈現代化創(chuàng )新優(yōu)勢,發(fā)揮人才和組織優(yōu)勢,集中力量實(shí)現產(chǎn)業(yè)現代化發(fā)展。

三是強化產(chǎn)業(yè)鏈上骨干企業(yè)與地方政府合作。骨干企業(yè)作為共性技術(shù)研發(fā)與創(chuàng )新的主力軍,與地方政府合作,采取自上而下、自下而上、上下同時(shí)推進(jìn)的模式,加強骨干企業(yè)與地方企業(yè)的相互交流,將骨干企業(yè)的創(chuàng )新力量與地方企業(yè)相融合,為地方集成電路產(chǎn)業(yè)鏈現代化提供動(dòng)力,充分利用各地區集成電路行業(yè)的比較優(yōu)勢和資源稟賦、促進(jìn)地方集成電路雙鏈融合。

4.3 增加體制機制創(chuàng )新的靈活性

高水平的新型創(chuàng )新體制也會(huì )改變產(chǎn)業(yè)鏈條上的各參與主體的利益分配格局,國家利益、單位利益、個(gè)人利益也將會(huì )在產(chǎn)業(yè)鏈間重新分配,各個(gè)參與主體的協(xié)同創(chuàng )新能力亦會(huì )提高。

一是構建新型創(chuàng )新體制,為集成電路雙鏈融合提質(zhì)增效。我國應發(fā)揮集中力量辦大事的優(yōu)勢,激發(fā)創(chuàng )新主體的協(xié)同創(chuàng )新能力。政府需要轉變角色,由原來(lái)對項目的管理、管控向給予政策支持和方向指引上轉變,以靈活多變的方式激發(fā)參與集成電路產(chǎn)業(yè)鏈條上各個(gè)創(chuàng )新主體的創(chuàng )新積極性。新型創(chuàng )新體制的構建,不僅能豐富創(chuàng )新主體的構成、提高創(chuàng )新資源的配置效率、改善對創(chuàng )新主體的激勵方式,且重新建構創(chuàng )新制度設計方式。

二是構建政產(chǎn)學(xué)研用一體化的協(xié)同創(chuàng )新體制。完善協(xié)同創(chuàng )新體制,對企業(yè)、高校、科研院所、政府等參與主體鼓勵采取產(chǎn)學(xué)研聯(lián)合組織技術(shù)創(chuàng )新項目,充分發(fā)揮各自的創(chuàng )新優(yōu)勢。同時(shí),對集成電路上中下游各環(huán)節的龍頭企業(yè)更多政策支持,發(fā)揮龍頭企業(yè)對產(chǎn)業(yè)的帶動(dòng)作用,進(jìn)而激發(fā)市場(chǎng)需求對雙鏈融合初始環(huán)節的帶動(dòng)作用、促進(jìn)高校、科研院所開(kāi)展創(chuàng )新活動(dòng)的協(xié)同效應,形成整個(gè)產(chǎn)業(yè)鏈同進(jìn)步、共提高的模式,積極探索研發(fā)新機制、新形式,進(jìn)一步完善集成電路產(chǎn)業(yè)鏈條,補足創(chuàng )新鏈條。

三是完善科技創(chuàng )新成果轉化體制機制。完善集成電路行業(yè)在科技創(chuàng )新成果轉化方面的法律法規,尤其是在所有權歸屬劃分、收益如何分配、成果如何轉化等方面。同時(shí),重視對科研成果的轉化及在企業(yè)中的實(shí)踐應用,給成果轉化率高的企業(yè)以鼓勵,以需求激發(fā)創(chuàng )新動(dòng)力,實(shí)現產(chǎn)業(yè)鏈內的循環(huán)發(fā)展。在進(jìn)行政策調整時(shí),因時(shí)因地精準施策。另外,我國科技成果在轉化時(shí)很多時(shí)候存在資金缺口問(wèn)題,各級政府、企業(yè)補足科技成果在產(chǎn)業(yè)化過(guò)程中的資金支持。

4.4 樹(shù)立產(chǎn)業(yè)轉型賦能的引領(lǐng)性

賦能產(chǎn)業(yè)轉型是打好集成電路雙鏈融合攻堅戰“組合拳”的關(guān)鍵,從供應鏈安全性、產(chǎn)業(yè)基礎高級化和價(jià)值鏈高端化三個(gè)方面賦能產(chǎn)業(yè)轉型。具體地說(shuō):

一是關(guān)注供應鏈安全,提高集成電路產(chǎn)業(yè)鏈應對外部風(fēng)險的能力。我國在面臨集成電路關(guān)鍵技術(shù)斷供背景下,增強產(chǎn)業(yè)鏈韌性是重中之重。目前,以工業(yè)互聯(lián)網(wǎng)賦能產(chǎn)業(yè)轉型,制定工業(yè)互聯(lián)網(wǎng)平臺規范標準、加強關(guān)鍵技術(shù)創(chuàng )新、構建多元的投融資體系、提升工業(yè)互聯(lián)網(wǎng)安全水平等。

二是產(chǎn)業(yè)基礎高級化是產(chǎn)業(yè)鏈現代化的核心。產(chǎn)業(yè)基礎能力對一個(gè)國家的產(chǎn)業(yè)競爭力的提升非常重要,影響產(chǎn)業(yè)的發(fā)展和轉型升級。我國集成電路設計業(yè)、晶圓制造業(yè)、封裝測試產(chǎn)業(yè)規模雖然在不斷擴大,但關(guān)鍵零部件、技術(shù)工藝和技術(shù)基礎等與發(fā)達國家還有差距,提升產(chǎn)業(yè)鏈協(xié)同創(chuàng )新能力和創(chuàng )新水平,樹(shù)立我國產(chǎn)業(yè)轉型賦能的強大引領(lǐng)作用。

三是樹(shù)立集成電路行業(yè)向價(jià)值鏈高端目標邁進(jìn)。目前我國在處于全球價(jià)值鏈的中低端環(huán)節的封裝測試部分挺進(jìn)世界第一梯隊,優(yōu)化產(chǎn)業(yè)鏈結構,向集成電路鏈條的中高端方向延伸,早日躋身到全球集成電路第一梯隊、第二梯隊的創(chuàng )新型國家行列。

4.5 拓展應用場(chǎng)景的邊界融合性

一是提升智能場(chǎng)景應用,著(zhù)力提升集成電路雙鏈融合度。鼓勵有條件的企業(yè)圍繞整個(gè)生產(chǎn)過(guò)程、設備管理、安全管理、人工智能+、擴展現實(shí)+等智能場(chǎng)景,實(shí)現整個(gè)行業(yè)的工藝流程優(yōu)化、工序動(dòng)態(tài)協(xié)同、資源高效配置和智慧決策支持,借鑒智能制造能力成熟的國家標準,開(kāi)展智能場(chǎng)景、智能工房和智能場(chǎng)點(diǎn)示范,擴大各產(chǎn)業(yè)間數字化和智能化的融合邊界,提高產(chǎn)業(yè)競爭力。

二是通過(guò)數字化圍繞產(chǎn)業(yè)鏈部署創(chuàng )新鏈。在數字化過(guò)程中利用新型數字技術(shù)、新型數字業(yè)態(tài)的興起,進(jìn)行創(chuàng )新鏈部署。以物聯(lián)網(wǎng)平臺、云計算、大數據、區塊鏈等技術(shù),將創(chuàng )新由點(diǎn)式發(fā)展逐漸形成貫穿產(chǎn)業(yè)鏈的鏈條式發(fā)展,擴大創(chuàng )新邊界。以關(guān)鍵工藝技術(shù)與數字基礎設施的融合推動(dòng)產(chǎn)業(yè)上下游高質(zhì)量產(chǎn)品供應和更高精密化需求,以數字化擴大創(chuàng )新在產(chǎn)業(yè)鏈中的作用效益。

三是以數字化打通國際產(chǎn)業(yè)鏈,通過(guò)應用場(chǎng)景的海內外融合,打通國內國際雙循環(huán)堵點(diǎn)。依托新興數字技術(shù),與集成電路產(chǎn)業(yè)鏈各個(gè)環(huán)節融合創(chuàng )新,在多維應用場(chǎng)景中創(chuàng )造新的價(jià)值,促進(jìn)海內外產(chǎn)業(yè)鏈條融合,以數字化產(chǎn)業(yè)鏈暢通國內外雙循環(huán)。數字化產(chǎn)業(yè)鏈連通國內和國際市場(chǎng),推動(dòng)跨境產(chǎn)業(yè)鏈向數字化、智能化、簡(jiǎn)約化發(fā)展,為產(chǎn)業(yè)開(kāi)辟了多元化的發(fā)展渠道,提高國內企業(yè)國際合作的主動(dòng)性,打通產(chǎn)業(yè)鏈上的“堵點(diǎn)”。

參考文獻

[1]李雪松,龔曉倩.地區產(chǎn)業(yè)鏈、創(chuàng )新鏈的協(xié)同發(fā)展與全要素生產(chǎn)率[J].經(jīng)濟問(wèn)題探索,2021(11):30-44.Li X.S,Gong X.Q.Coordinated Development of Regional Industrial Chain between Innovation Chain and Total Factor Productivity[J].Inquiry into Economic Issues,2021(11):30-44.

[2]明天.從利潤原則分析優(yōu)化集成電路產(chǎn)業(yè)鏈[J].半導體技術(shù),2004(09):25-29.Ming T.Analyze and optimize integrated circuit industry chain from profit principle[J].Semiconductor Technology,2004(09):25-29.

[3]何峻.基于價(jià)值鏈的中國集成電路產(chǎn)業(yè)發(fā)展對策[J].經(jīng)濟與管理,2004(10):94-96.He J.Study on the Development of Integrate Circuit(IC)Industry in China Based on Value Chain Analysis[J].Economy and Management,2004(10):94-96.

[4]俞忠鈺.我國集成電路產(chǎn)業(yè)的現狀與發(fā)展機遇[J].半導體技術(shù),2004(01):2-7.Yu Z.Y.Present situation and development opportunity of IC industry in China[J].Semiconductor Technology,2004(01):2-7.

[5]魏少軍.2017年中國集成電路產(chǎn)業(yè)現狀分析[J].集成電路應用,2017,34(04):6-11.Wei S.J.Analysis of China's Integrated Circuit industry in 2017[J].Applications of IC,2017,34(04):6-11.

[6]舒貴彪.技術(shù)創(chuàng )新質(zhì)量評價(jià)—基于集成電路產(chǎn)業(yè)的實(shí)證研究[J].經(jīng)營(yíng)與管理,2021(02):187-192.Shu G.H.Quality Evaluation of technology innovation—An empirical study based on IC industry[J].Management and Administration,2021(02):187-192.

[7]陳玥卓.稅收優(yōu)惠影響企業(yè)創(chuàng )新產(chǎn)出的多元機制研究—來(lái)自中國軟件與集成電路產(chǎn)業(yè)的證據[J].科技進(jìn)步與對策,2020,37(18):123-132.Chen Y.Z.Research on the Pluralistic Mechanism of the Influence of tax Preference on the Innovation Output of Enterprises[J].Science&Technology Progress and Policy,2020,37(18):123-132.

[8]李傳志.我國集成電路產(chǎn)業(yè)鏈:國際競爭力、制約因素和發(fā)展路徑[J].山西財經(jīng)大學(xué)學(xué)報,2020,42(04):61-79.Li C.Z.China's Integrated Circuit Industry chain:International Competitiveness,Constraints and Development path[J].Journal of Shanxi University of Finance and Economics,2020,42(04):61-79.

[9]徐銳.中國集成電路產(chǎn)業(yè)發(fā)展戰略研究[D].復旦大學(xué),2009.Xu R.Research on development strategy of Chinese IC industry[D].Fudan University,2009.

[10]邵軍.中國集成電路貿易的結構特征、比較優(yōu)勢及增長(cháng)潛力測算[J].南京社會(huì )科學(xué),2020(01):20-28.Shao J.Structural Characteristics,Comparative Advantages and Growth Potential of China’s IC Trade[J].Social Sciences in Nanjing,2020(01):20-28.

[11]雷瑾亮,張劍,馬曉輝.集成電路產(chǎn)業(yè)形態(tài)的演變和發(fā)展機遇[J].中國科技論壇,2013(07):34-39.Lei J.L,Zhang J,Ma X.H.The Mode Evolution of Integrated Circuit Industry and Its Prospect[J].Forum on Science and Technology in China,2013(07):34-39.

[12]劉碧瑩,任聲策.中國半導體產(chǎn)業(yè)的技術(shù)追趕路徑—基于領(lǐng)先企業(yè)的經(jīng)驗對比研究[J].科技管理研究,2020,40(11):82-90.Liu B.Y,Ren S.C.Technology Development of China's Semiconductor Industry:A Comparative Analysis Based on Leading Firms[J].Science and Technology Management Research,2020,40(11):82-90.

[13]韓江波.創(chuàng )新鏈與產(chǎn)業(yè)鏈融合研究--基于理論邏輯及其機制設計[J].技術(shù)經(jīng)濟與管理研究,2017(12):32-36.Han J.B.A Study on the Integration of Innovation Chain and Industry Chain—On the Basis of Theoretical Logic and Its Mechanism Design[J].Technoeconomics&Management Research,2017(12):32-36.

[14]洪銀興.圍繞產(chǎn)業(yè)鏈部署創(chuàng )新鏈—論科技創(chuàng )新與產(chǎn)業(yè)創(chuàng )新的深度融合[J].經(jīng)濟理論與經(jīng)濟管理,2019(08):4-10.Hong Y.X.Deploy innovation chain around the industry chain—On the deep integration of scientific and technological innovation and industrial innovation[J].Economic Theory and Business Management,2019(08):4-10.

[15]邢超.創(chuàng )新鏈與產(chǎn)業(yè)鏈結合的有效組織方式—以大科學(xué)工程為例[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2012,33(10):116-120.Xing C.The Effective Organization Mode of Innovation Chain and Industrial Chain:Big Science Project as an Example[J].Science of Science and Management of S.&T.,2012,33(10):116-120.

[16]袁繼新,王小勇,林志堅,葉璟.產(chǎn)業(yè)鏈、創(chuàng )新鏈、資金鏈“三鏈融合”的實(shí)證研究—以浙江智慧健康產(chǎn)業(yè)為例[J].科技管理研究,2016,36(14):31-36+44.Yuan J.X,Wang X.Y,et.al.An Empirical Study on Industry Chain,Innovation Chain and Fund Chain—a Case of Zhejiang Smart Health Industry[J].Science and Technology Management Research,2016,36(14):31-36+44.

[17]汪明峰,寧越敏,康江江,趙玉萍.城市產(chǎn)業(yè)鏈和創(chuàng )新鏈融合發(fā)展與規劃策略研究—以杭州市為例[J].上海城市規劃,2020(06):70-78.Wang M.F,Ning Y.M,et.al.Convergence Development of Urban Industry Chains and Innovation Chains:A Case Study of Hangzhou[J].Shanghai Urban Planning Review,2020(06):70-78.

[18]張其仔,許明.中國參與全球價(jià)值鏈與創(chuàng )新鏈、產(chǎn)業(yè)鏈的協(xié)同升級[J].改革,2020(06):58-70.Zhang Q.Z,Xu M.China’s Participation in Global Value Chain and Synergistic Upgrade of Innovation Chain and Industry Chain[J].Reform,2020(06):58-70.

[19]Schumpeter J A.The Theory of Economic Development:An Inquiry into Profits,Capital,Credit,Interest,and the Business Cycle[M].Cambridge,Mass:Harvard University Press,1934.

[20]Porter,M.The Competitive Advantage of Nations[M].London and Basingstoke,1990.

[21]曲冠楠,陳凱華,陳勁.面向新發(fā)展格局的意義導向“創(chuàng )新鏈”管理[J].科學(xué)學(xué)研究,2022(05):1-15.Qu G.N,Chen K.H,Chen J.Meaning-oriented“Innovation Chain”Management Under the New Development Paradigm[J].Studies in Science of Science,2022(05):1-15.

[22]方瑩瑩,劉戒驕.從開(kāi)放式協(xié)同創(chuàng )新看中國芯片產(chǎn)業(yè)生態(tài)圈營(yíng)造[J].產(chǎn)經(jīng)評論,2018,9(06):104-115.Fang J.J,Liu J.J.How to Establish Industrial Ecosystem of Chinese Chip Industries from Open Collaborative Innovation[J].Forward Position or Economics,2018,9(06):104-115.

孫琴,中國社會(huì )科學(xué)院大學(xué)應用經(jīng)濟學(xué)院博士研究生,研究方向為科技政策。

胡貝貝,中國科學(xué)院科技戰略咨詢(xún)研究院助理研究員,博士,研究方向為創(chuàng )新創(chuàng )業(yè)。

孫琴,劉戒驕,胡貝貝.中國集成電路產(chǎn)業(yè)鏈與創(chuàng )新鏈融合發(fā)展研究[J/OL].科學(xué)學(xué)研究:1-20[2022-12-05].DOI:10.16192/j.cnki.1003-2053.20221011.002.