|

摘要:促進(jìn)工業(yè)技改投資是立足新發(fā)展階段、貫徹新發(fā)展理念、構建新發(fā)展格局的重要著(zhù)力點(diǎn),也是擴大有效投資、增強國內需求、推動(dòng)強鏈補鏈、激活發(fā)展動(dòng)能的重要突破點(diǎn)。近年來(lái),在我國經(jīng)濟高質(zhì)量發(fā)展進(jìn)程中,工業(yè)技改投資的規模有所恢復,整體上呈現平穩趨勢;產(chǎn)業(yè)極化離散,高技術(shù)產(chǎn)業(yè)穩中有升;東部地區引領(lǐng),中西部地區交錯增長(cháng)。未來(lái),應在降低成本壓力、暢通資金循序、廣泛凝聚共識、激發(fā)投資活力、轉變技改理念、完善基礎設施、營(yíng)造良好生態(tài)、完善政策法規、加強專(zhuān)業(yè)服務(wù)等方面發(fā)力,以進(jìn)一步促進(jìn)工業(yè)技改投資。 關(guān)鍵詞:工業(yè)企業(yè);技術(shù)改造投資;高質(zhì)量發(fā)展 基金:中國社會(huì )科學(xué)院登峰戰略?xún)?yōu)勢學(xué)科項目(產(chǎn)業(yè)經(jīng)濟學(xué))。 |

技術(shù)改造(以下簡(jiǎn)稱(chēng)“技改”)是打造企業(yè)競爭優(yōu)勢的重要途徑、推動(dòng)產(chǎn)業(yè)轉型升級的重要力量和實(shí)現經(jīng)濟高質(zhì)量發(fā)展的重要抓手[1]。黨中央、國務(wù)院對此高度重視。黨的十八大以來(lái),各地區、各部門(mén)深入貫徹落實(shí)黨中央、國務(wù)院關(guān)于加強工業(yè)技改工作的重大決策部署和總體要求,通過(guò)完善技改政策體系、推進(jìn)技改重點(diǎn)項目、提升技改服務(wù)水平等方式,在增強企業(yè)創(chuàng )新能力、優(yōu)化工業(yè)投資結構、培育增長(cháng)新動(dòng)能等方面取得了顯著(zhù)成效,有力推動(dòng)了我國工業(yè)經(jīng)濟發(fā)展方式的轉變[2]。

2021年,國家發(fā)展改革委在《關(guān)于振作工業(yè)經(jīng)濟運行推動(dòng)工業(yè)高質(zhì)量發(fā)展的實(shí)施方案的通知》中提出大力推動(dòng)企業(yè)技術(shù)改造的任務(wù)。2022年,工信部、國家發(fā)展改革委、國資委3部門(mén)在《關(guān)于鞏固回升向好趨勢加力振作工業(yè)經(jīng)濟的通知》中明確指出,要實(shí)施工業(yè)企業(yè)技術(shù)改造升級導向計劃。2023年政府工作報告也強調鼓勵企業(yè)加快設備更新和技術(shù)改造。在新發(fā)展階段,促進(jìn)工業(yè)技改投資以激發(fā)民間投資活力、振作工業(yè)經(jīng)濟、實(shí)現工業(yè)高質(zhì)量發(fā)展已成為社會(huì )各界關(guān)注的焦點(diǎn)[3]。

一、近年來(lái)我國工業(yè)技改投資變化特征

工業(yè)技改投資具有周期性,在不同階段有不一樣的變化特征。近年來(lái),其特征主要表現在以下3方面。

(一)規模有所恢復,整體上呈現平穩趨勢

近年來(lái),受?chē)鴥韧鈴碗s環(huán)境變化和多重超預期因素影響,我國經(jīng)濟面臨需求收縮、供給沖擊、預期轉弱的三重壓力[4],處于波浪式發(fā)展和曲折式前進(jìn)過(guò)程中。在此背景下,工業(yè)技改投資的規模有所恢復,考慮到增速和占比變化,整體上仍呈現平穩趨勢。

2017、2018、2019年3年,工業(yè)技改投資規模比上年分別增長(cháng)16.3%、12.8%、9.8%。2020年,受疫情沖擊,增速降為負數。2021年,在高效統籌疫情防控和經(jīng)濟社會(huì )發(fā)展的政策體系助力下,增速大幅反彈,不僅轉負為正,而且在次年仍保持了較高水平1。2011—2016年,規模以上工業(yè)企業(yè)技改經(jīng)費支出規模呈快速下降趨勢,但從2017年開(kāi)始呈波動(dòng)式恢復趨勢(見(jiàn)圖1)。2017年為3 103.38億元,比上年增長(cháng)2.88%,在當年第二產(chǎn)業(yè)固定資產(chǎn)投資完成額中的占比為2.28%。2022年,規模提高至3 968.4億元,增速、占比分別變?yōu)?.23%、2.16%。

1 2017—2019年數據來(lái)自當年國民經(jīng)濟和社會(huì )發(fā)展統計公報。盡管之后相關(guān)數據不再公布,但以規模以上工業(yè)企業(yè)技術(shù)改造經(jīng)費口徑計算,2020年增速為-5.98%;以制造業(yè)技術(shù)改造投資口徑計算,2017—2022年增速分別為16%、14.9%、7.4%、-14.6%、13.6%、8.4%。本文原始數據均來(lái)自國家統計局、Wind,除特殊說(shuō)明外,不再贅述。

進(jìn)一步從企業(yè)行為角度看,考慮到引進(jìn)國外技術(shù)、消化吸收技術(shù)以及購買(mǎi)國內技術(shù)也是技術(shù)創(chuàng )新活動(dòng)的重要內容[5],將技改投資放到技術(shù)創(chuàng )新活動(dòng)這一更大范圍內考察,發(fā)現前者在后者中的占比呈現規模有所恢復與整體平穩趨勢。2011—2016年,規模以上工業(yè)企業(yè)技改經(jīng)費支出規模在4類(lèi)技術(shù)創(chuàng )新活動(dòng)經(jīng)費支出規模中的占比呈快速下降趨勢,2017年反彈至81.20%,2018年雖然下降至76.44%,但2022年又上升為79.2%(見(jiàn)圖2)。

圖1 規模以上工業(yè)企業(yè)技改經(jīng)費支出規模及占比情況

數據來(lái)源:國家統計局,Wind。

圖2 規模以上工業(yè)企業(yè)技改經(jīng)費支出規模在4類(lèi)技術(shù)創(chuàng )新活動(dòng)中的占比情況

數據來(lái)源:國家統計局,Wind。

(二)產(chǎn)業(yè)極化離散,高技術(shù)產(chǎn)業(yè)穩中有升

不同產(chǎn)業(yè)在技術(shù)特征、發(fā)展階段、市場(chǎng)結構等方面存在顯著(zhù)差異,對技改需求程度不一樣。2017年,規模以上工業(yè)企業(yè)技改經(jīng)費支出規模排名前5位的產(chǎn)業(yè)分別是汽車(chē)制造業(yè),黑色金屬冶煉及壓延加工業(yè),計算機、通信和其他電子設備制造業(yè),化學(xué)原料及化學(xué)制品制造業(yè),電力、熱力生產(chǎn)和供應業(yè)規模分別為377.69億、295.21億、274億、219.95億、197.5億元。2021年,前5位產(chǎn)業(yè)是黑色金屬冶煉及壓延加工業(yè),計算機、通信和其他電子設備制造業(yè),化學(xué)原料及化學(xué)制品制造業(yè),汽車(chē)制造業(yè),電力、熱力生產(chǎn)和供應業(yè),規模分別為808.83億、493.33億、264.77億、226.86億、209.73億元。如果計算集中度指標,排名前5位、前10位產(chǎn)業(yè)的技改經(jīng)費支出規模之和的占比分別從2017年的44.21%、67.93%提高至2021年的52.28%、71.94%;計算離散度指標,不同產(chǎn)業(yè)間技改經(jīng)費支出規模的標準差從2017年的92.41億元上升到2021年的154.12億元(見(jiàn)表1)。這充分表明,我國工業(yè)技改投資在產(chǎn)業(yè)間呈現越來(lái)越突出的極化離散現象:既呈現頭部集中化趨勢,不同產(chǎn)業(yè)也在技改經(jīng)費支出規模上的差距不斷拉大。

從增速角度看,2017年,排名前5位的產(chǎn)業(yè)分別是水的生產(chǎn)和供應業(yè),非金屬礦物制品業(yè),木材加工及木、竹、藤、棕、草制品業(yè),有色金屬礦采選業(yè),金屬制品業(yè),技改經(jīng)費支出規模增速分別為100.68%、53.62%、47.65%、47.65%、40.45%。2021年,排名前5位的產(chǎn)業(yè)分別是酒、飲料和精制茶制造業(yè),黑色金屬礦采選業(yè),金屬制品業(yè),紡織服裝、服飾業(yè),印刷業(yè)和記錄媒介的復制業(yè),技改經(jīng)費支出規模增速分別為258.38%、102.35%、46.05%、44.54%、44.47%。這也在一定程度上表明傳統產(chǎn)業(yè)技改需求更為迫切2(見(jiàn)表2)。

2 需要指出的是,傳統產(chǎn)業(yè)內部不同產(chǎn)業(yè)間也呈現極化離散現象。2017—2021年,印刷業(yè)和記錄媒介的復制業(yè),酒、飲料和精制茶制造業(yè)的技改經(jīng)費支出規模增速均值分別為36.33%、33.99%,分別排名第3、4位;皮革、毛皮、羽毛及其制品和制鞋業(yè),紡織服裝、服飾業(yè)的改經(jīng)費支出規模增速均值分別為-15.94%、-7.85%,分別排名倒數第2、5位。

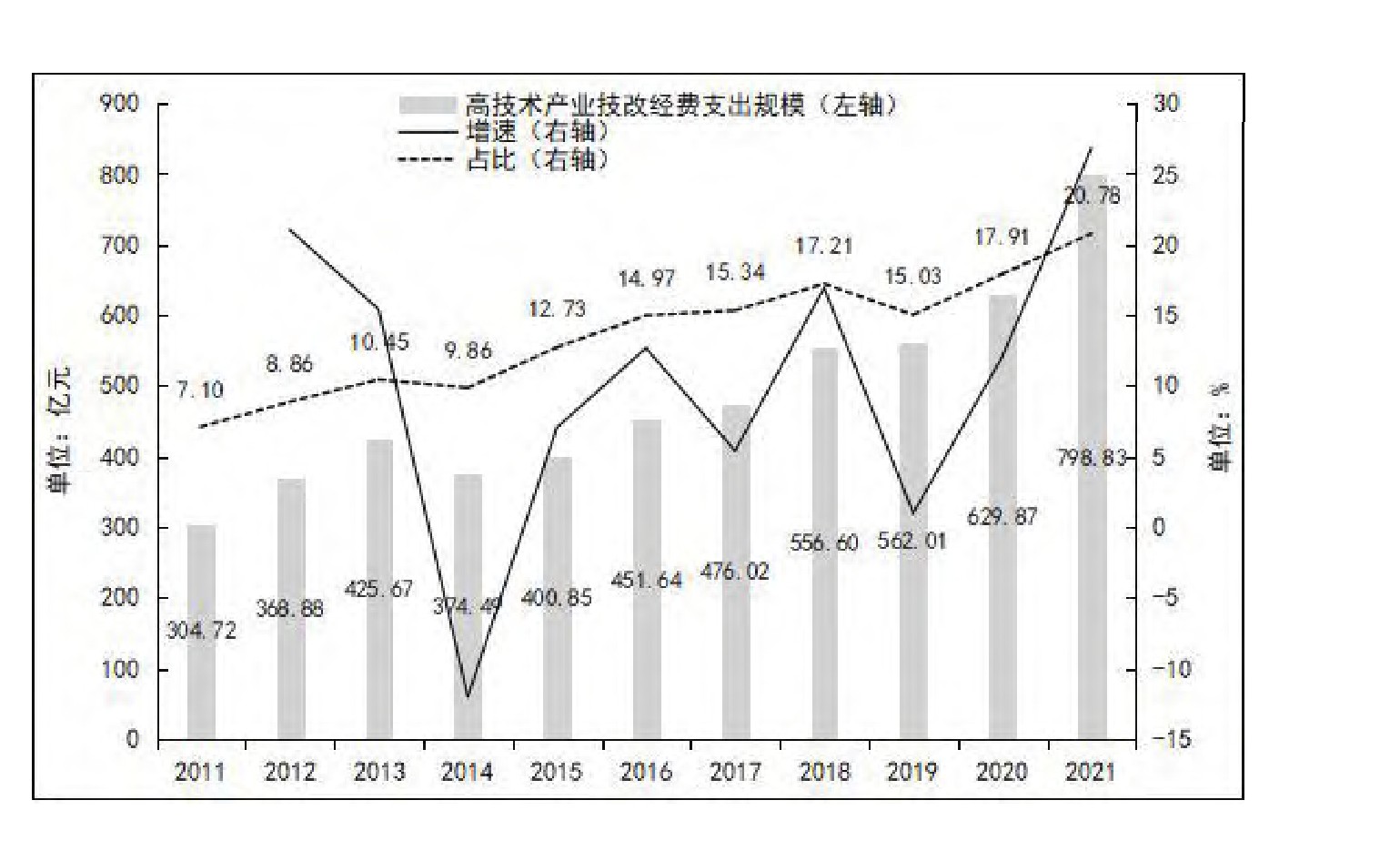

進(jìn)一步從高技術(shù)產(chǎn)業(yè)角度看,由于技術(shù)涌現、產(chǎn)品換代、設備更新、工藝升級的速度普遍較快,對技改具有更強的內生動(dòng)力,也能夠有效帶動(dòng)傳統產(chǎn)業(yè)的技術(shù)改造[6],因此,其技改投資近年來(lái)呈現穩中有升趨勢。2017年,高技術(shù)產(chǎn)業(yè)技改經(jīng)費支出規模為476.02億元,增速及在規模以上工業(yè)企業(yè)技改經(jīng)費支出規模中的占比分別為5.4%、15.34%。2021年,規模為798.83億元,增速及占比分別為26.82%、20.78%(見(jiàn)圖3)。

表1 技改經(jīng)費支出規模排名前5位的產(chǎn)業(yè)

單位:億元

數據來(lái)源:國家統計局,Wind。

表2 技改經(jīng)費支出規模增速排名前5位的產(chǎn)業(yè)

單位:%

數據來(lái)源:國家統計局,Wind。

圖3 高技術(shù)產(chǎn)業(yè)技改經(jīng)費支出規模、增速及占比

數據來(lái)源:科技部,Wind。注:加總時(shí)統計口徑不包括西藏。

(三)東部地區引領(lǐng),中西部地區交錯增長(cháng)

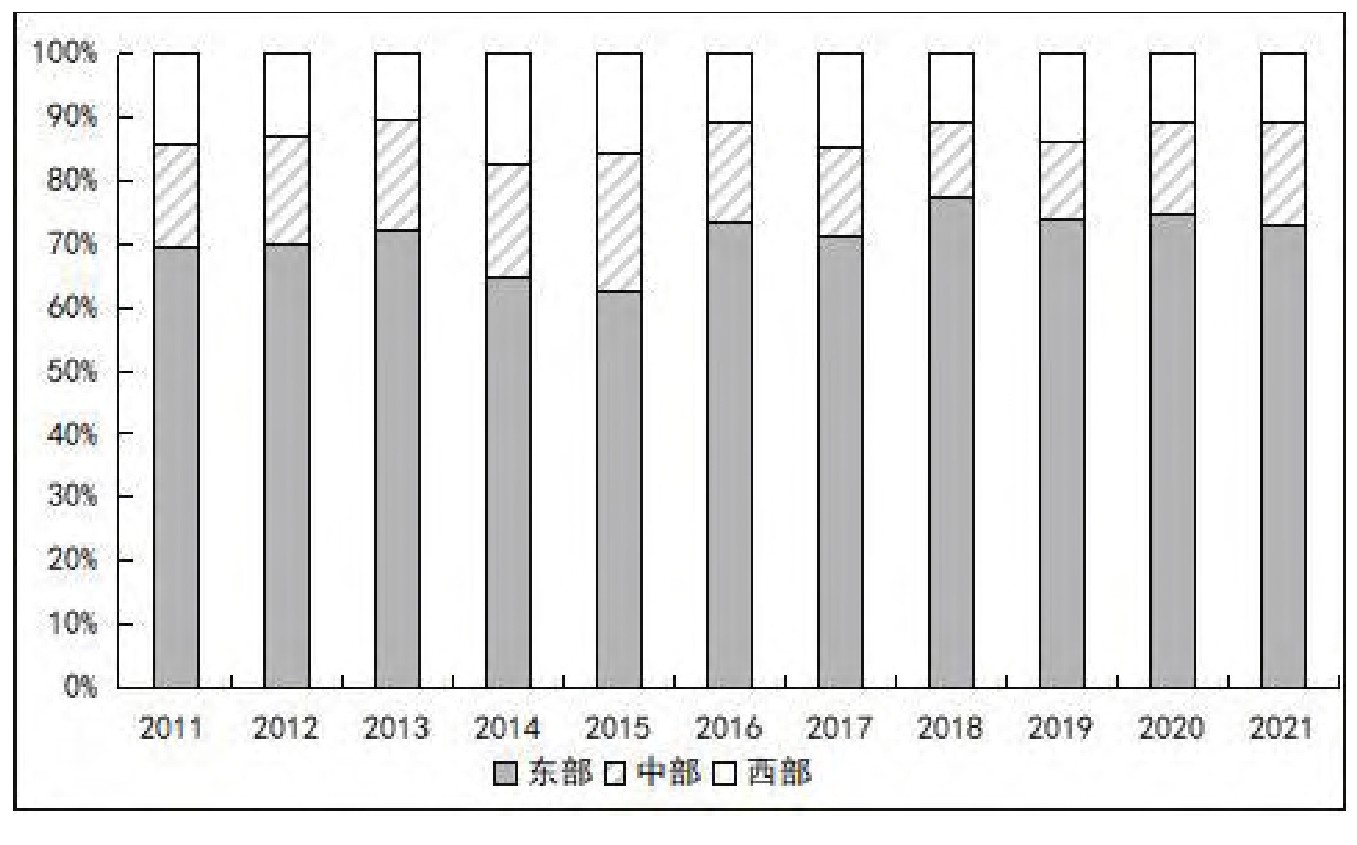

不同地區在要素稟賦、創(chuàng )新能力、產(chǎn)業(yè)發(fā)展等方面存在顯著(zhù)差異,對技改需求程度也不一樣。通常而言,與中西部相比,東部要素稟賦較為豐裕、創(chuàng )新能力較強且產(chǎn)業(yè)發(fā)展成效更加突出,技改投資規模會(huì )處于引領(lǐng)地位。不僅如此,由于具備較強的先發(fā)優(yōu)勢,在區域間競爭過(guò)程中,東部會(huì )在路徑依賴(lài)的作用下不斷強化自身的引領(lǐng)地位[7]。2017年,東部、中部、西部高技術(shù)產(chǎn)業(yè)技改經(jīng)費支出規模分別為338.4億、67.96億、69.65億元,占比分別為71.09%、14.28%、14.63%。2021年,規模分別為581.33億、131.41億、86.09億元,占比分別為72.77%、16.45%、10.78%(見(jiàn)圖4)。

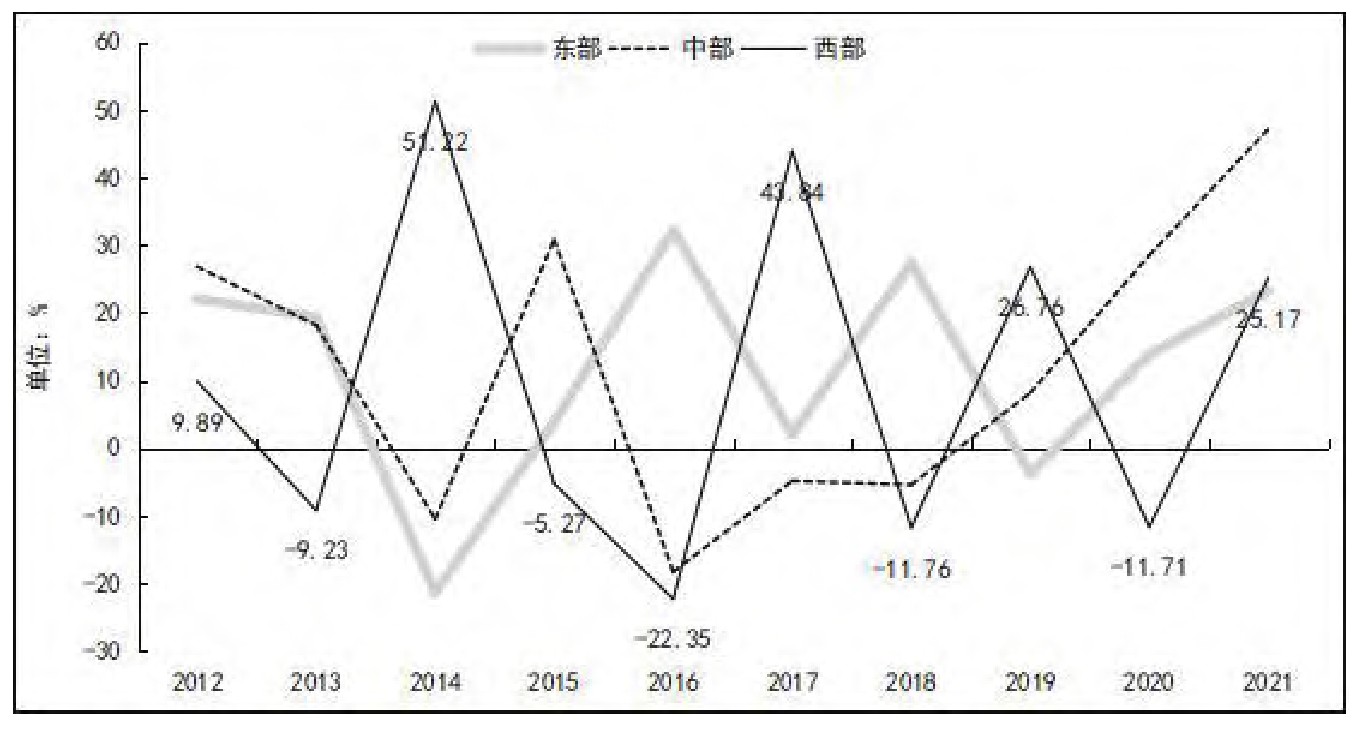

進(jìn)一步從增速角度看,盡管中西部在技改領(lǐng)域處于滯后地位,但也存在較強的后發(fā)優(yōu)勢,在技術(shù)擴散及收斂效應的作用下,其技改投資增速可能相對較高,且波動(dòng)幅度也會(huì )更大。2017年,東部、中部、西部高技術(shù)產(chǎn)業(yè)技改經(jīng)費支出規模增速分別為2%、-4.86%、43.84%,其中,僅西部增速高于全國(5.4%);2021年,增速分別為23.22%、47.14%、25.17%,其中,僅中部增速高于全國(26.82%)(見(jiàn)圖5)。

圖4 高技術(shù)產(chǎn)業(yè)技改經(jīng)費支出規模的地區占比

數據來(lái)源:科技部,Wind。注:西部地區不包括西藏。

圖5 高技術(shù)產(chǎn)業(yè)技改經(jīng)費支出規模增速的地區分布

數據來(lái)源:科技部,Wind。注:西部地區不包括西藏。

二、面臨的問(wèn)題

開(kāi)展技改項目能夠讓“老樹(shù)發(fā)新芽”[8],但本質(zhì)上仍是企業(yè)的經(jīng)營(yíng)決策,不僅受其盈利狀況約束,受投資信心影響,更與技改模式和政策體系密切相關(guān)。當前,我國促進(jìn)工業(yè)技改投資主要面臨以下問(wèn)題。

(一)盈利承壓下企業(yè)生存比發(fā)展更加重要

對企業(yè)而言,現金流是生存基礎,只有持續、正向、穩定的現金流才能支撐增加技改投資、實(shí)現高質(zhì)量發(fā)展。然而,近年來(lái),工業(yè)企業(yè)經(jīng)營(yíng)壓力增大,業(yè)績(jì)提速放緩,迫使其更加重視生存問(wèn)題,而不是發(fā)展問(wèn)題[9]。

1.經(jīng)營(yíng)成本上升。

從原料成本角度看,2018年底,我國每噸工業(yè)級石油苯和三分之一焦煤的市場(chǎng)價(jià)分別為4 466.7、1 350元,2022年底則分別提高至6 532.6、2 477.9元;從勞動(dòng)成本角度看,2018年底,31個(gè)地區第一檔月最低工資標準均值為1 770.65元,2022年底則提高至2 000.97元。

2.經(jīng)營(yíng)周期變長(cháng)。

從庫存角度看,2018年,規模以上工業(yè)企業(yè)產(chǎn)成品存貨為4.31萬(wàn)億元,比上年增長(cháng)2.94%,2022年則分別提高至6.04萬(wàn)億元、11.88%。從資金使用效率角度看,2018年規模以上工業(yè)企業(yè)應收賬款平均回收期為47.4天,2022年則提高至52.8天。

3.經(jīng)營(yíng)績(jì)效下降。

從虧損角度看,2018年,規模以上工業(yè)企業(yè)出現虧損的單位數為5.73萬(wàn)家,占比為15.14%,總虧損額為0.79萬(wàn)億元,2022年則分別提高至9.12萬(wàn)家、20.21%、1.56萬(wàn)億元。從盈利角度看,2018年,規模以上工業(yè)企業(yè)實(shí)現利潤總額為6.64萬(wàn)億元,利潤率為6.49%,比上年分別增長(cháng)10.3%、0.11個(gè)百分點(diǎn),2022年則分別為8.4萬(wàn)億元、6.09%、4%、0.64個(gè)百分點(diǎn)。

當前,一些企業(yè)的日常經(jīng)營(yíng)管理更多是“疲于奔命”,能“活著(zhù)”就已經(jīng)非常不錯了。在“捉襟見(jiàn)肘”的窘境下,很難有富余的資金和充足的精力投入技改項目中。

(二)國際形勢復雜,企業(yè)投資信心受沖擊

對投資而言,信心比黃金更加重要[10],但在復雜國際形勢沖擊下,企業(yè)投資信心往往會(huì )呈現大幅波動(dòng)特征,特別是在“羊群效應”的影響下,會(huì )出現大范圍的不敢投、不愿投、不會(huì )投等現象[11]。

1.經(jīng)濟復蘇前景不甚明朗。

從影響因素角度看,不少發(fā)達經(jīng)濟體為抗擊通脹而采取加息政策、全球金融體系出現動(dòng)蕩危機等極大提升了經(jīng)濟復蘇的不確定性[12],使得2022年全球經(jīng)濟政策不確定性指數均值提高至278.82,遠高于2018年的189.61。從宏觀(guān)預測角度看,國際貨幣基金組織、世界銀行、經(jīng)濟合作與發(fā)展組織對經(jīng)濟復蘇前景并不樂(lè )觀(guān),預測2023年全球GDP實(shí)際增速分別為3%、2.1%、2.75%,均低于2022年水平。

2.國際對抗縱深持續擴大。

從貿易摩擦角度看,全球發(fā)起貿易救濟立案的重點(diǎn)已從原審轉向復審,2022年日落復審與期終復審案件總數為269件,其中,對我國發(fā)起的案件總數為116件,高于2018年的214、87件。從大國競爭角度看,我國在“趕超”與“崛起”過(guò)程中承受著(zhù)歐美與亞太地區部分國家的全方位打壓與遏制,他們廣泛組成統一戰線(xiàn),在軍事上教唆周邊國家與我國發(fā)生摩擦,在經(jīng)濟上加大與我國貿易戰、科技戰、人才戰等頻次與范圍,在政治上染指我國涉疆、涉藏、涉港、涉臺等內政問(wèn)題[13]。

3.全球商品價(jià)格上升沖擊。

從通貨膨脹角度看,2018年,全球消費者價(jià)格指數比上年上漲3.62%,2022年則提高至8.73%。從國際市場(chǎng)角度看,2018年能源類(lèi)商品價(jià)格指數和非能源類(lèi)商品價(jià)格指數均值分別為89.36、85.21,2022年則分別提高至152.57、124.36。

我國工業(yè)企業(yè)尤其是多數外向型制造業(yè)企業(yè)在國際生產(chǎn)網(wǎng)絡(luò )中仍是原料需求者和產(chǎn)品供給者,而歐美等國家或地區的企業(yè)則是技術(shù)供給者與產(chǎn)品需求者。因此,復雜國際形勢的深度演變會(huì )通過(guò)市場(chǎng)需求萎縮、技術(shù)獲取受限、采購成本上升等渠道對我國工業(yè)企業(yè)產(chǎn)生多重擠壓效應,進(jìn)而降低投資信心。

(三)工業(yè)技改的內在模式發(fā)生根本性轉變

對技改而言,傳統模式是通過(guò)對工業(yè)企業(yè)現有設施、工藝條件及生產(chǎn)服務(wù)等進(jìn)行改造提升,實(shí)現淘汰落后產(chǎn)能、提升技術(shù)水平、提高生產(chǎn)效率等目的,但在新發(fā)展階段,面對新一輪科技革命和產(chǎn)業(yè)革命迅猛發(fā)展之勢以及高質(zhì)量發(fā)展要求,工業(yè)技改的內在模式已發(fā)生根本性轉變[14]。

1.從傳統制造業(yè)改造向“傳統制造業(yè)+先進(jìn)制造業(yè)”改造轉變。

在從農業(yè)大國向工業(yè)大國轉變的過(guò)程中,工業(yè)技改主要集中在食品、紡織、石化、建材、冶金等傳統制造業(yè),但在從工業(yè)大國向工業(yè)強國邁進(jìn)的過(guò)程中,我國工業(yè)技改已逐漸覆蓋新一代電子信息、高端裝備、新能源汽車(chē)、新材料、節能環(huán)保、生物醫藥等先進(jìn)制造業(yè)。

2.從采用新技術(shù)、新工藝、新設備、新材料向應用關(guān)鍵技術(shù)、先進(jìn)工藝、成套設備、前沿材料轉變。

傳統工業(yè)技改更多是漸進(jìn)式創(chuàng )新與集成創(chuàng )新,主要特征是在現有技術(shù)水平上引入領(lǐng)先生產(chǎn)方式、重組制造流程、更替模塊化零部件、豐富產(chǎn)品組合。近年來(lái),隨著(zhù)新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式不斷涌現,縫縫補補式的工業(yè)技改已無(wú)法適應新時(shí)代要求,顛覆式創(chuàng )新與原始創(chuàng )新的重要性凸顯。因此,全面、系統地應用關(guān)鍵技術(shù)、先進(jìn)工藝、成套設備、前沿材料,推動(dòng)工業(yè)企業(yè)朝著(zhù)高端化、智能化、綠色化方向轉型升級已成為大趨勢[15]。

3.從企業(yè)內部的價(jià)值創(chuàng )造活動(dòng)向企業(yè)外部的產(chǎn)業(yè)生態(tài)系統轉變。

傳統工業(yè)技改的主體是工業(yè)企業(yè),模式較為封閉,主要是由其通過(guò)市場(chǎng)化采購或內部化研發(fā)的方式對自身的價(jià)值創(chuàng )造活動(dòng)進(jìn)行改造提升。技改的主體并不一定局限于工業(yè)企業(yè),處于產(chǎn)業(yè)生態(tài)系統中的每一個(gè)企業(yè)、每一個(gè)機構甚至每一個(gè)個(gè)體均可以利用自身能力、沿著(zhù)不同路徑參與或主導整個(gè)系統的改造提升。

當前,技改模式的根本性轉變意味著(zhù)投資規模越來(lái)越大、周期越來(lái)越長(cháng)、難度越來(lái)越高,尤其是在新技術(shù)不斷迭代、新場(chǎng)景難以穩定的情況下,商業(yè)模式的可復制性、數據資產(chǎn)的不安全性、技改收益的不確定性、第三方機構和專(zhuān)業(yè)化服務(wù)的短缺性等問(wèn)題突出,使得企業(yè)陷入“不改是等死”與“改了是找死”的困境中。

(四)支持技改的政策體系有待進(jìn)一步完善

科學(xué)合理的政策能夠在工業(yè)企業(yè)實(shí)施技改過(guò)程中發(fā)揮積極引導、鼓勵、支持等作用,但受眾多因素影響,現有政策體系仍存在進(jìn)一步完善之處[16]。

1.忽視不同政策邊界,把技改政策與其他混同。

部分地區在制定技改政策時(shí),或把戰略性新興產(chǎn)業(yè)培育政策、專(zhuān)精特新中小企業(yè)培育政策等雜糅進(jìn)來(lái),或把采購首臺(套)裝備政策、重大制造業(yè)項目推進(jìn)政策并列其中,甚至把其他政策(特別是創(chuàng )新政策)簡(jiǎn)化后套用進(jìn)來(lái),沒(méi)有圍繞技改本身出臺詳細且有針對性的支持措施。有企業(yè)家反映,企業(yè)于前年以生產(chǎn)工藝創(chuàng )新為核心項目申報科技成果轉化政策并獲得補助后,于次年以成套技術(shù)設備購置與更新改造為核心項目申報技改政策時(shí)卻被告知已享受過(guò)相關(guān)政策紅利,可事實(shí)上,兩次申報所依據的政策及項目均不同。

2.技改政策覆蓋范圍較小,支持力度偏弱,有時(shí)甚至會(huì )產(chǎn)生反效果。

部分地區在制定技改政策時(shí),直接參照《工業(yè)企業(yè)技術(shù)改造升級投資指南》,將行業(yè)范圍限定在12個(gè)以?xún)龋谠O置申報條件或補助標準時(shí),往往更看重千萬(wàn)元級別以上的重點(diǎn)項目。有企業(yè)家反映,企業(yè)在申報技術(shù)改造政策并獲批后,所得到的實(shí)際補助額并不高,換算成比例也并非是政策中的最高標準3。與此同時(shí),上游原料賣(mài)家與下游產(chǎn)品買(mǎi)家在獲悉后竟以此為由分別進(jìn)行加價(jià)、壓價(jià),導致企業(yè)未能充分享受到技改政策紅利。

3 調研過(guò)程中,部分區縣級政府部門(mén)領(lǐng)導反映,盡管?chē)摇⑹ ⑹屑壎汲雠_了支持工業(yè)技改的政策措施,但當地財政壓力較大,很難拿出大量“真金白銀”或成立專(zhuān)門(mén)的技改基金或者按照相應的配套比例進(jìn)行支持,因此,在政策落實(shí)過(guò)程中,往往也只能“被動(dòng)”采取加碼措施,暫緩甚至“取消”財政方面的支持。

3.技改政策制定不合理,執行、落實(shí)不到位現象仍然存在。

部分地區在制定技改政策時(shí),不僅將土建、廠(chǎng)房改造等項目一并納入,而且出臺了實(shí)施技改后年營(yíng)業(yè)收入突破不同級別后的獎勵措施以及對相關(guān)企業(yè)領(lǐng)導班子這一特定對象的獎勵措施。這顯然缺乏嚴謹,也有失公允,在很大程度上造成了部分企業(yè)打著(zhù)技改旗號而行“圈地”之實(shí)以及技改投資規模增長(cháng)與企業(yè)發(fā)展效益低迷的“悖論”等問(wèn)題[8]。部分地區在政策執行過(guò)程中層層加碼,要求工業(yè)企業(yè)重復提供繁瑣材料和證明文件;在政策落實(shí)過(guò)程中未能及時(shí)推進(jìn)金融機構與相關(guān)企業(yè)對接,也未能有效協(xié)助企業(yè)獲得下調融資利率、延長(cháng)融資期限、提供綜合金融服務(wù)等支持。

三、政策建議

促進(jìn)工業(yè)技改投資是立足新發(fā)展階段、貫徹新發(fā)展理念、構建新發(fā)展格局的重要著(zhù)力點(diǎn),也是擴大有效投資、增強國內需求、推動(dòng)強鏈補鏈、激活發(fā)展動(dòng)能的重要突破點(diǎn)[17]。由于影響工業(yè)技改投資的因素較多,促進(jìn)工業(yè)技改投資的政策也不可能是單一的。針對當前面臨的問(wèn)題,未來(lái)可從以下方面發(fā)力。

(一)紓困解難,減輕工業(yè)企業(yè)生存壓力

1.降低成本壓力。

延續減稅降費政策,綜合利用降率、減免、扣除、遞延、結轉、抵稅、退稅、抵免、兌換等方式,進(jìn)一步降低工業(yè)企業(yè)的稅費負擔。引導金融機構依托數字技術(shù)開(kāi)展產(chǎn)品創(chuàng )新、服務(wù)創(chuàng )新,提高對工業(yè)企業(yè)中長(cháng)期貸款力度,同時(shí),釋放貸款市場(chǎng)報價(jià)利率改革潛力,發(fā)揮存款利率市場(chǎng)化調整機制和傳導功能,推動(dòng)貸款利率結構性再下降,進(jìn)一步降低工業(yè)企業(yè)的融資成本。健全整租、聯(lián)租、長(cháng)租、階段租、先租后讓、租讓結合等供應體系,根據不同用地類(lèi)型、不同用地方式建立更加細分、透明的地價(jià)體系,完善變更、置換等政策,進(jìn)一步降低工業(yè)企業(yè)的用地成本。

2.暢通資金循環(huán)。

嚴格落實(shí)《保障中小企業(yè)款項支付條例》,加大拖欠賬款清理力度,加強系統摸排與監督檢查,建立臺賬、黑榜、通報制度,推動(dòng)政府部門(mén)、事業(yè)單位、國有企業(yè)帶頭清欠賬款,并將其與“一把手”“主責人”“執行者”的考核、升遷、獎懲掛鉤。創(chuàng )新預付費機制,根據乙方信用、合作歷史、項目周期等條件,在銀行機構開(kāi)設以乙方資產(chǎn)作背書(shū)的聯(lián)名專(zhuān)戶(hù),由甲方在簽訂合同后打入一定比例的款項,在雙方可見(jiàn)、可控的前提下實(shí)現專(zhuān)款專(zhuān)用。拓寬多元化融資渠道,在加強準入門(mén)檻、信息披露、交易結算、風(fēng)險警示等制度建設的基礎上,積極發(fā)揮供應鏈票據平臺功能,加快推廣中征應收賬款融資服務(wù)平臺。

(二)多措并舉,提高工業(yè)企業(yè)投資信心

1.廣泛凝聚共識。

針對當前問(wèn)題溝通,建立縱向直達、橫向協(xié)理機制,依托線(xiàn)上線(xiàn)下等多種渠道,廣泛傾聽(tīng)工業(yè)企業(yè)聲音,及時(shí)對典型問(wèn)題予以反饋,對共性問(wèn)題進(jìn)行會(huì )商,對重大問(wèn)題開(kāi)展研究,提出解決方案,并加強后續跟蹤。針對經(jīng)濟復蘇前景,從歷史周期角度明確其是一個(gè)波浪式發(fā)展、曲折式前進(jìn)的過(guò)程,從客觀(guān)角度看待消費市場(chǎng)回暖、創(chuàng )新動(dòng)力增強、結構轉型加快等變化,從未來(lái)趨勢角度肯定我國經(jīng)濟長(cháng)期向好的基本面沒(méi)有改變。針對社會(huì )不良思潮,發(fā)揚斗爭精神[18],堅決批判歷史虛無(wú)主義、大國競爭“投降論”、傳統產(chǎn)業(yè)“退出論”、民營(yíng)企業(yè)“原罪論”等,積極弘揚主旋律、傳播正能量,形成團結奮斗的強大力量。

2.激發(fā)投資活力。

加快市場(chǎng)化改革,分別制定石油、化工、電力、交通、水利、天然氣等行業(yè)的負面清單,降低準入門(mén)檻,放開(kāi)競爭性業(yè)務(wù),在相關(guān)行業(yè)發(fā)展規劃中明確中小企業(yè)、民營(yíng)企業(yè)的最低參與強度和目標。鼓勵地方政府在規劃年度項目時(shí),做好項目分類(lèi)備案,明確哪些項目只能向中小企業(yè)、民營(yíng)企業(yè)開(kāi)放,哪些項目向中小企業(yè)、民營(yíng)企業(yè)開(kāi)放,及時(shí)向社會(huì )公布。強化政府引導基金功能,創(chuàng )新“以投帶引”的定制化模式,通過(guò)直投、領(lǐng)投、跟投、連投等手段,發(fā)揮杠桿作用,帶動(dòng)更多金融資本和產(chǎn)業(yè)資本投資。加強對進(jìn)口關(guān)鍵零部件、原材料及資源供給的系統性規劃和替代性研究,降低各種“斷供”“減量”風(fēng)險。持續跟蹤國際市場(chǎng)商品價(jià)格變化,加強對沖擊范圍、路徑、機制等研判。發(fā)揮消費牽引作用,瞄準國內超大規模市場(chǎng)優(yōu)勢,深挖大宗商品、綠色產(chǎn)品、數字應用、文旅休閑、醫療衛生等領(lǐng)域的消費潛力。加強與“一帶一路”沿線(xiàn)國家合作,在輸出國內技術(shù)、資本、人才、產(chǎn)能等優(yōu)勢的同時(shí),重構國際生產(chǎn)網(wǎng)絡(luò )[19]。

(三)固本強基,應對工業(yè)技改模式轉變

1.轉變技改理念。

應充分認識到,傳統工業(yè)技改主要發(fā)生于工業(yè)經(jīng)濟時(shí)代,更多體現為“零敲碎打”,而數字經(jīng)濟是一種全新的經(jīng)濟形態(tài),在數實(shí)融合的大背景下,傳統工業(yè)技改在廣度、深度、效度等方面存在較多問(wèn)題,需重新謀劃甚至“推倒重來(lái)”。工業(yè)企業(yè)應深刻意識到,數字技術(shù)正在重塑經(jīng)濟社會(huì )的方方面面,同時(shí),提供了新的機會(huì )窗口[20],只有發(fā)揮企業(yè)家精神,盡早擁抱這一變化,從消極被動(dòng)轉向積極主動(dòng)、從單元改造轉向系統變革,才能“置之死地而后生”。

2.完善基礎設施。

加大財政支持力度,創(chuàng )新投融資機制和合作方式,吸納更多社會(huì )資本參與,加快建設以5G/6G、物聯(lián)網(wǎng)、大數據、云計算、區塊鏈、人工智能等為代表的信息基礎設施,協(xié)同推進(jìn)數據中心、算力網(wǎng)絡(luò )、能源電力、數字安全等基礎設施的優(yōu)化布局,顯著(zhù)提升新型基礎設施的可得性、便利性與普惠性。同步推動(dòng)數字技術(shù)對交通、能源、水利等傳統基礎設施領(lǐng)域地改造、替代與升級,以及在工業(yè)企業(yè)研發(fā)、設計、制造、銷(xiāo)售、物流等環(huán)節的滲透、融合與應用,打造工業(yè)技改新樣板。發(fā)揮新型舉國體制優(yōu)勢,聯(lián)合高等院校、科研機構、重點(diǎn)企業(yè)等力量組建體系化、專(zhuān)業(yè)化團隊,在工業(yè)軟件、高端芯片、核心算法等領(lǐng)域加大技術(shù)攻關(guān),盡早實(shí)現關(guān)鍵核心技術(shù)的國產(chǎn)替代,降低工業(yè)企業(yè)開(kāi)展技改項目的技術(shù)壁壘與風(fēng)險。

3.營(yíng)造良好生態(tài)。

堅持市場(chǎng)化原則,鼓勵數字平臺企業(yè)、信息服務(wù)機構、資本運營(yíng)公司、產(chǎn)業(yè)投資集團等主體廣泛參與,創(chuàng )新風(fēng)險共擔、收益共享機制(如先改后付、收益分成),推動(dòng)工業(yè)技改走深走實(shí)。突出問(wèn)題導向,健全“政產(chǎn)學(xué)研用企金協(xié)”合作機制,加大對關(guān)鍵技術(shù)、先進(jìn)工藝、成套設備、前沿材料的聯(lián)合攻關(guān)強度,降低工業(yè)技改失敗概率。推動(dòng)公共服務(wù)平臺、數據資源中心、重點(diǎn)實(shí)驗室等進(jìn)一步開(kāi)放共享;發(fā)揮國有企業(yè)、龍頭企業(yè)表率作用[21],加快推進(jìn)重點(diǎn)行業(yè)技改,特別是聚焦數字化、智能化、高端化、綠色化改造升級主題,打造一批示范項目,形成典型模式與成功經(jīng)驗,及時(shí)總結推廣。

(四)因地制宜,優(yōu)化工業(yè)技改政策體系

1.完善政策法規。

加強工業(yè)技改理論研究,明晰時(shí)代特征、改造方向、實(shí)施路徑、實(shí)現目標等內容。在此基礎上,厘清技改政策與其他政策的邊界,制定特征全面、方向明確、路徑合理、目標可行的專(zhuān)屬政策。針對新現象、新問(wèn)題、新要求,加快修訂《工業(yè)企業(yè)技術(shù)改造升級投資指南》,擴大行業(yè)覆蓋范圍,融入新技術(shù)、新業(yè)態(tài)、新模式等內容。鼓勵地方政府立足產(chǎn)業(yè)發(fā)展特色、企業(yè)規模分布以及要素稟賦基礎,出臺地方性技改政策、行動(dòng)計劃和指南細則,特別是圍繞財稅政策構建差異化、組合式、滾動(dòng)性支持措施,同時(shí),做好政策宣傳、解讀。聚焦與工業(yè)技改密切相關(guān)的數據要素、數據標準、數據競爭、數據安全等領(lǐng)域,進(jìn)一步健全數據法律制度。

2.加強專(zhuān)業(yè)服務(wù)。

建立工業(yè)技改項目庫,發(fā)揮政府采購作用,聘請專(zhuān)家團隊和專(zhuān)業(yè)機構,對工業(yè)企業(yè)相關(guān)人員開(kāi)展系統培訓,擇優(yōu)實(shí)施工業(yè)技改“幫扶”或“義診”行動(dòng)。開(kāi)展投融資合作對接活動(dòng),針對工業(yè)技改細分類(lèi)別,鼓勵開(kāi)發(fā)多元化金融產(chǎn)品(如綠色化轉型專(zhuān)項貸款、數字化改造專(zhuān)項貸款)、創(chuàng )新金融支持工具(如設立技改專(zhuān)項基金、推廣技改積分貸)、探索綜合性服務(wù)模式(如財政貼息、融資租賃)。建立科學(xué)有效的量化評估體系,加強對工業(yè)技改的監測統計,定期發(fā)布分析報告。持續推進(jìn)簡(jiǎn)政放權,精簡(jiǎn)申報材料,優(yōu)化審批流程,減少核查時(shí)間,及時(shí)公布結果,提速資金撥付,對無(wú)法獲批的技改項目進(jìn)行有效反饋,提高下次申報成功率。

參考文獻

[1]梁敏.技改投資成制造業(yè)增長(cháng)重要引擎[N].上海證券報.2022-09-16.

[2]柳潔,董慶森.技改擴能提升“含新量”[N].經(jīng)濟日報.2022-09-04.

[3]李威,許尚坤.民間投資的時(shí)空演變特征及優(yōu)化策略[J].宏觀(guān)經(jīng)濟管理,2023(8):21-29,37.

[4]張煒,妥璟旖.需求收縮、供給沖擊與預期走弱三重壓力下跨越“中等收入陷阱”再解析[J].經(jīng)濟與管理評論,2023,39(3):52-67.

[5]龐堯,賀俊.開(kāi)放視角下的中國工業(yè)創(chuàng )新體系演進(jìn)及未來(lái)展望[J].天津社會(huì )科學(xué),2023(2):108-116.

[6]顧陽(yáng).高技術(shù)產(chǎn)業(yè)投資持續增長(cháng)[N].經(jīng)濟日報.2023-04-25.

[7]李博,曲藝.中國沿海地區產(chǎn)業(yè)演化路徑依賴(lài)及突破對區域經(jīng)濟韌性的影響[J].地理學(xué)報,2023,78(4):824-839.

[8]林火燦.要把技改投資資金花在“刀刃”上[N].經(jīng)濟日報,2019-11-28.

[9]王海兵,趙靜怡.中國工業(yè)高質(zhì)量發(fā)展路徑:?jiǎn)?wèn)題與對策[J].中國社會(huì )科學(xué)院大學(xué)學(xué)報,2022,42(6):136-151,168.

[10]馬達.信心比黃金更重要[J].前線(xiàn),2023(2):92.

[11]顧陽(yáng).解決民間投資不敢投不會(huì )投不能投問(wèn)題[N].經(jīng)濟日報.2023-07-25.

[12]蔡彤娟.美元加息周期延續不利于世界經(jīng)濟復蘇[J].中國報道,2023(10):96.

[13]龍春生,袁征.大國競爭時(shí)代美國對華科技戰略探析[J].美國研究,2023,37(4):47-72,6.

[14]郭承靜,楊玉兵.高耗能行業(yè)節能技改現狀及金融機構營(yíng)銷(xiāo)對策[J].南京開(kāi)放大學(xué)學(xué)報,2022(4):70-76.

[15]李蕊.技改賦能發(fā)展產(chǎn)業(yè)提檔升級[N].人民日報.2023-11-17.

[16]王洵.工業(yè)企業(yè)省級技改專(zhuān)項資金申報問(wèn)題及解決措施:以博羅縣近3年項目申報為例[J].上海輕工業(yè),2023(6):78-80.

[17]秦燕玲.技改需求助推制造業(yè)投資或成穩經(jīng)濟“黑馬”[N].證券時(shí)報.2022-09-22.

[18]蔡玨,董曉輝.新時(shí)代中國共產(chǎn)黨斗爭精神的生成邏輯、主要內容與踐行路徑[J].科學(xué)社會(huì )主義,2023(5):46-53.

[19]張輝,吳尚,陳昱.全球價(jià)值鏈重構:趨勢、動(dòng)力及中國應對[J].北京交通大學(xué)學(xué)報(社會(huì )科學(xué)版),2022,21(4):54-67.

[20]劉文勇.數字經(jīng)濟時(shí)代先進(jìn)制造業(yè)發(fā)展的機會(huì )窗口[J].上海經(jīng)濟研究,2023(3):58-70.

[21]劉嶒,勞子浩.龍頭帶動(dòng)技改產(chǎn)業(yè)換發(fā)“新春”[N].佛山日報,2023-09-21.

王海兵.促進(jìn)工業(yè)技改投資助力經(jīng)濟高質(zhì)量發(fā)展[J].宏觀(guān)經(jīng)濟管理,2024,(02):20-27.DOI:10.19709/j.cnki.11-3199/f.2024.02.006.