內容提要:5G是中國在全球形成系統級技術(shù)優(yōu)勢的少數領(lǐng)域之一。但中國能否在大規模商用的基礎上成為5G應用的全球領(lǐng)先市場(chǎng),從而實(shí)現由5G技術(shù)強國向5G產(chǎn)業(yè)強國的躍遷,這當中受到多重因素的影響。本文基于結構化的問(wèn)卷調查,對影響5G規模化商用的主要障礙、消費者對5G及下游應用的認知、早期市場(chǎng)和領(lǐng)先用戶(hù)等中國5G規模化商用中的關(guān)鍵問(wèn)題進(jìn)行系統的研究。研究發(fā)現:價(jià)格因素并不是制約5G和下游應用規模化商用的主要障礙,消費者更關(guān)注5G新產(chǎn)品或服務(wù)能否提供顛覆性的功能;技術(shù)成熟度高、商業(yè)模式清晰的下游應用場(chǎng)景缺乏是制約中國5G規模化商用的瓶頸;智能家居、車(chē)聯(lián)網(wǎng)、遠程醫療等2C端的應用領(lǐng)域可能成為中國5G的早期市場(chǎng);男性用戶(hù)、年輕用戶(hù)和高收入用戶(hù)更可能成為5G市場(chǎng)的領(lǐng)先用戶(hù)和早期采用者。本文的研究對中國企業(yè)和政府推動(dòng)5G技術(shù)商業(yè)化和5G生態(tài)發(fā)展具有一定的啟發(fā)和借鑒意義。

關(guān)鍵詞:5G;規模化商用;大樣本問(wèn)卷;早期市場(chǎng);領(lǐng)先用戶(hù)

基金項目:中國社會(huì )科學(xué)院登峰戰略企業(yè)管理優(yōu)勢學(xué)科建設項目。

突破性新興技術(shù)創(chuàng )新的完整過(guò)程,既是重大科學(xué)發(fā)現和瓶頸性技術(shù)連續涌現的過(guò)程,也是基于突破性技術(shù)的新興服務(wù)和產(chǎn)品被領(lǐng)先消費者和早期消費者所接受、購買(mǎi)和使用,從而成功實(shí)現商業(yè)化的過(guò)程。目前國內有關(guān)5G規模化商用和5G下游應用發(fā)展的分析多基于預測性的討論和概念性的分析,基于大樣本的實(shí)證研究幾乎是空白。本文基于結構化的問(wèn)卷調查,對影響5G規模化商用的主要障礙、消費者對5G及下游應用的認知、早期市場(chǎng)和領(lǐng)先用戶(hù)等中國5G規模化商用中的關(guān)鍵問(wèn)題進(jìn)行了系統的研究,從而對中國企業(yè)和政府推動(dòng)5G技術(shù)商業(yè)化和5G生態(tài)發(fā)展提供有益的啟發(fā)和政策建議。

本研究采用問(wèn)卷調查法,借助京東網(wǎng)絡(luò )平臺發(fā)放線(xiàn)上問(wèn)卷①,調查對象為京東平臺用戶(hù),抽樣方式為隨機抽樣,共得到有效問(wèn)卷25 057份。問(wèn)卷包含17個(gè)題項,其中13個(gè)單項選擇題,4個(gè)多項選擇題。題目主要由三個(gè)方面組成:受訪(fǎng)者自然特征(5個(gè)題目),包括但不限于性別、年齡和收入水平;現有移動(dòng)網(wǎng)絡(luò )使用情況(5個(gè)題目),包括移動(dòng)網(wǎng)絡(luò )支付、網(wǎng)頁(yè)瀏覽等用途;5G預期消費行為(7個(gè)題目),包括對5G網(wǎng)絡(luò )的期待程度、5G移動(dòng)網(wǎng)絡(luò )預期支出、5G應用預期購買(mǎi)行為等題項。受訪(fǎng)者來(lái)自于全國34個(gè)省、直轄市、自治區和特別行政區,就業(yè)領(lǐng)域包括互聯(lián)網(wǎng)、金融、交通、建筑和制造業(yè)等。受訪(fǎng)者年齡主要集中在18~50歲,53%的受訪(fǎng)者年齡介于18~40歲,43%的受訪(fǎng)者年齡介于40~50歲,其余4%的受訪(fǎng)者年齡在18歲以下或50歲以上。從收入水平來(lái)看,14%的受訪(fǎng)者月收入在3 000元以下,絕大部分(68%)受訪(fǎng)者收入區間在3 000~10 000元之間,18%的受訪(fǎng)者為月收入超過(guò)10 000元的高收入群體。從區域、年齡、職業(yè)、收入水平等各個(gè)維度看,樣本具有較好的隨機性。

①問(wèn)卷的發(fā)放和回收得到京東金融研究院的支持,特此致謝。

一、5G規模化商用的瓶頸

制約突破性技術(shù)和新產(chǎn)品被市場(chǎng)接受的因素通常有兩方面,一是由于新產(chǎn)品尚未經(jīng)過(guò)大規模市場(chǎng)應用和技術(shù)持續改進(jìn)的高頻迭代,技術(shù)成熟度相對較低,因而無(wú)論是從可靠性、穩定性等技術(shù)性能的角度,還是從為消費者提供新的多樣化功能的角度,新產(chǎn)品都無(wú)法形成有效的“經(jīng)濟需要”;二是由于前期大規模的研發(fā)投入和市場(chǎng)推廣投入,加之初期小批量生產(chǎn)缺乏規模經(jīng)濟,高額的成本使得新產(chǎn)品的定價(jià)較高,造成消費者雖然有“需要”,但由于消費能力制約而無(wú)法形成有效的“經(jīng)濟需求”[1]。

事實(shí)上,關(guān)于中國5G發(fā)展的質(zhì)疑和爭論也聚焦于這兩方面,特別是對5G高成本的擔憂(yōu)。認為5G高成本會(huì )制約5G商用發(fā)展的觀(guān)點(diǎn)主要基于5G運營(yíng)成本高企的事實(shí):一是5G網(wǎng)絡(luò )固定投資成本大幅增加。跟4G時(shí)代的1.8GHz相比,中國三大運營(yíng)商獲得的3.5GHz和4.9GHz頻段的頻率,基站量會(huì )增加一倍,據此測算,5G基站量將是4G的2倍,運營(yíng)商5G建網(wǎng)主體投資可能將達1.23萬(wàn)億元,較4G投資增長(cháng)68%。二是運營(yíng)成本大幅增加。5G帶寬約是4G的5倍,加之大規模天線(xiàn)技術(shù)的應用,都會(huì )帶來(lái)5G網(wǎng)絡(luò )能耗的大幅增加,根據測算,5G設備的電力成本是4G的3倍多。

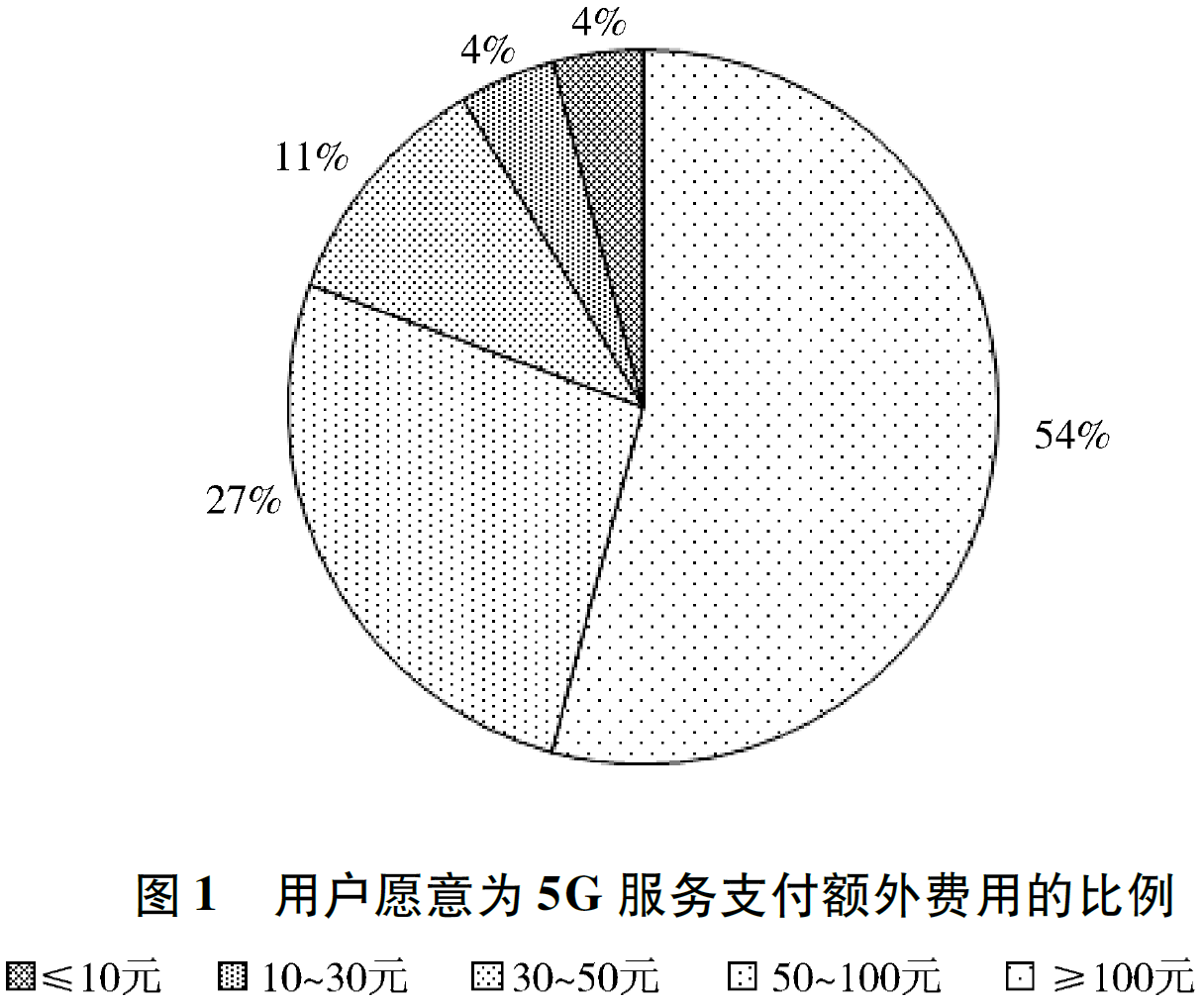

然而,無(wú)論是從供給還是從需求角度分析,高價(jià)都不是制約中國5G商用的充分條件。從供給的角度看,中國的5G價(jià)格水平并不高。2019年10月31日,中國三大運營(yíng)商同時(shí)發(fā)布5G商用套餐價(jià)格。運營(yíng)商5G資費套餐價(jià)格從128元起,最高為599元,流量則從30GB到300GB,約合2~4元/GB。5G網(wǎng)絡(luò )單位流量?jì)r(jià)格并沒(méi)有比4G網(wǎng)絡(luò )高。從國際比較看,中國5G資費幾乎是全球最低。以目前全球5G用戶(hù)發(fā)展最多的韓國為例,三家移動(dòng)運營(yíng)商5G套餐最低起步價(jià)合人民幣325元,包含8GB至9GB的數據流量,約合36元/GB。當用戶(hù)套餐資費升級至444元時(shí),數據流量才能增加至150GB。美國提供的15GB的5G流量套餐,消費者需要花費人民幣約480元左右,約合32元/GB,均遠遠高于中國的5G資費水平。總體來(lái)看,中國5G套餐資費水平低于國際主流運營(yíng)商。從需求的角度看,中國消費者對5G網(wǎng)絡(luò )和應用服務(wù)具有旺盛的需求,而價(jià)格并不是制約中國消費者從4G網(wǎng)絡(luò )遷移至5G網(wǎng)絡(luò )的主要因素。問(wèn)卷調查顯示,在所有受訪(fǎng)者中,約84%的用戶(hù)都對5G時(shí)代的到來(lái)展現出了不同程度的期待,超過(guò)80%的用戶(hù)表示,如果5G網(wǎng)絡(luò )覆蓋了其所在的地區,消費者愿意為5G服務(wù)支付更高的費用。調研顯示(見(jiàn)圖1),約有54%的用戶(hù)愿意單月支出額外100元用于5G網(wǎng)絡(luò ),約有27%的用戶(hù)愿意單月支出額外50~100元用于5G網(wǎng)絡(luò )。也就說(shuō),約有80%左右的消費者愿意支付顯著(zhù)高于4G網(wǎng)絡(luò )的價(jià)格開(kāi)通5G網(wǎng)絡(luò )服務(wù)。中國消費者之所以愿意為5G支付較高的價(jià)格,或者說(shuō),中國消費者向5G遷移的價(jià)格彈性較低,一個(gè)重要的原因可能是中國通信支出占總支出的比重較低。電信行業(yè)通常用ARPU值與②當地居民的月均國民總收入的比值反映網(wǎng)絡(luò )相對資費水平。根據2017年統計數據,中國三家基礎運營(yíng)商的相對資費水平為1.2%~1.5%,顯著(zhù)低于韓國SK(1.9%)、日本KDDI(2.3%)、美國AT&T(2.4%)和印度Airtel(2.7%)這些運營(yíng)商。

②A(yíng)RPU(average revenue per user),一個(gè)時(shí)間段內運營(yíng)商從每個(gè)用戶(hù)所得到的收入。

以上分析結果對于中國企業(yè)和政府有效推動(dòng)5G市場(chǎng)和產(chǎn)業(yè)發(fā)展具有重要的政策含義。這表明,既然價(jià)格因素并不是制約中國消費者由4G網(wǎng)絡(luò )向5G網(wǎng)絡(luò )遷移的主要障礙,則價(jià)值因素或者說(shuō)“需求”因素才是影響未來(lái)中國5G產(chǎn)業(yè)發(fā)展績(jì)效的關(guān)鍵。運營(yíng)商和下游應用企業(yè)必須能夠基于5G高速率、低延時(shí)、大連接、高可靠的技術(shù)特性開(kāi)發(fā)出能夠切實(shí)滿(mǎn)足消費者現實(shí)需要或激發(fā)消費者潛在需要的新功能,才能夠推動(dòng)5G技術(shù)的大規模商用。基于此,無(wú)論是運營(yíng)商和下游應用企業(yè)推動(dòng)5G消費市場(chǎng)發(fā)展,還是政府加快推動(dòng)中國5G規模化商用從而保持中國5G產(chǎn)業(yè)領(lǐng)先,都應當將市場(chǎng)競爭和產(chǎn)業(yè)政策的焦點(diǎn)由價(jià)格轉向下游垂直應用的培育和創(chuàng )新方面,特別是通過(guò)開(kāi)發(fā)能夠形成消費示范效應的“爆品”來(lái)帶動(dòng)消費者網(wǎng)絡(luò )遷移和5G信息基礎設施建設,從而最終形成信息基礎設施和下游應用相互增強的發(fā)展格局。

二、啟動(dòng)5G規模化商用的早期市場(chǎng)

隨著(zhù)以“技術(shù)知識爆炸”“技術(shù)融合”“技術(shù)加速擴散”和“技術(shù)全球化”為特征的“新經(jīng)濟時(shí)代”來(lái)臨,突破性技術(shù)創(chuàng )新具備了創(chuàng )造一個(gè)新行業(yè)或者毀滅、改造一個(gè)老行業(yè)的巨大潛力。掌握突破性創(chuàng )新技術(shù)的企業(yè)具有強大的市場(chǎng)競爭優(yōu)勢,并通過(guò)將技術(shù)商業(yè)化獲得豐厚的市場(chǎng)回報。然而,突破性技術(shù)創(chuàng )新的大規模市場(chǎng)化也面臨巨大的風(fēng)險,也正因此,突破性技術(shù)的開(kāi)發(fā)者常常并不是突破性技術(shù)市場(chǎng)化應用的贏(yíng)家。決定技術(shù)優(yōu)勢向市場(chǎng)化優(yōu)勢轉化的一個(gè)重要調節因素,便是誰(shuí)能夠跨越突破性技術(shù)創(chuàng )新的“鴻溝”,識別和創(chuàng )建早期市場(chǎng)[2]。技術(shù)突破者不能準確識別早期市場(chǎng)的一個(gè)重要原因是具有通用目的技術(shù)(general purpose technologies)性質(zhì)的突破性技術(shù)往往具有廣泛的應用領(lǐng)域,突破性技術(shù)與其他技術(shù)融合到底首先在哪個(gè)應用市場(chǎng)爆發(fā),企業(yè)很難在事前甄別。掌握突破性技術(shù)的企業(yè)可以通過(guò)采用恰當的公司戰略和競爭策略(如開(kāi)放式創(chuàng )新)盡可能降低早期市場(chǎng)的不確定性,其中,貼近潛在消費者、理解潛在消費者的需求是企業(yè)和政府識別早期市場(chǎng)的重要措施。

5G技術(shù)是以智能化、數字化、網(wǎng)絡(luò )化為核心特征的新一輪工業(yè)革命最重要的通用目的技術(shù)。5G技術(shù)通過(guò)與人工智能、物聯(lián)網(wǎng)等技術(shù)融合,可以在智能家居、車(chē)聯(lián)網(wǎng)、智能制造、遠程醫療、云游戲等諸多領(lǐng)域為個(gè)人消費者和企業(yè)消費者創(chuàng )造價(jià)值。然而,雖然以上每一個(gè)應用場(chǎng)景都吸引了巨大的技術(shù)和資本投入,但到目前為止,還沒(méi)有哪個(gè)下游應用市場(chǎng)已經(jīng)具備了較高的技術(shù)成熟度和清晰的商業(yè)模式。5G大規模商用的“爆點(diǎn)”到底在哪里呢?2019年10月31日中國三大運營(yíng)商公布5G商用套餐,并于11月1日正式上線(xiàn),標志著(zhù)5G網(wǎng)絡(luò )商用序幕拉開(kāi)。然而,國內運營(yíng)商數據顯示,截至2020年1月,中國電信5G套餐用戶(hù)數量為800萬(wàn),對比其移動(dòng)用戶(hù)總數3.36億僅占不到2.5%;中國移動(dòng)公布的5G套餐用戶(hù)數量更少,僅為673.6萬(wàn),對比其移動(dòng)用戶(hù)總數9.49億占比不到1%。5G商用總體上呈現“雷聲大雨點(diǎn)小”的狀態(tài)。調查數據顯示,在26 057個(gè)回收的有效樣本中,88%的用戶(hù)現階段主要使用的是4G網(wǎng)絡(luò )服務(wù),而且即使現在處于4G向5G的遷移過(guò)渡階段,仍然有少數用戶(hù)將3G網(wǎng)絡(luò )作為主要的日常使用網(wǎng)絡(luò )。5G技術(shù)催生的場(chǎng)景應用服務(wù)還處于初生階段,技術(shù)的不成熟、普及度的不足對于5G服務(wù)早期市場(chǎng)的形成是一個(gè)很大的挑戰。然而,如果能準確識別早期市場(chǎng),協(xié)同推進(jìn)網(wǎng)絡(luò )基礎設施和下游應用場(chǎng)景在某些領(lǐng)域的垂直整合,迅速吸引和抓住消費者注意并輔之有效的營(yíng)銷(xiāo)策略[3],則有利于中國形成5G商用的全球領(lǐng)先市場(chǎng),從而確保中國5G技術(shù)領(lǐng)先向產(chǎn)業(yè)先發(fā)轉化。

目前中國5G發(fā)展的總體特征是,由于5G前期網(wǎng)絡(luò )基礎設施投資規模巨大,為了加速固定資產(chǎn)投資成本分攤,實(shí)現規模經(jīng)濟,提供5G網(wǎng)絡(luò )服務(wù)的運營(yíng)商具有很高的積極性盡快擴大5G用戶(hù)基礎。根據運營(yíng)商公開(kāi)的統計數據,截至2020年1月底,中國移動(dòng)4G用戶(hù)數量為7.6億戶(hù),當月凈減少17萬(wàn)戶(hù),其中相當比例用戶(hù)轉換為5G用戶(hù)。中國信通院的報告顯示,2019年中國5G手機出貨量為1 376.9萬(wàn),意味著(zhù)上千萬(wàn)用戶(hù)已經(jīng)具備了使用5G網(wǎng)絡(luò )的設備基礎,成為了5G服務(wù)的潛在用戶(hù)。另外,中國電信2020年的終端目標為銷(xiāo)售1.8億部5G手機,6 000萬(wàn)5G終端設備、3 600萬(wàn)家庭終端和3 00萬(wàn)臺VR終端;中國移動(dòng)則希望在2020年開(kāi)展3億項5G業(yè)務(wù)、1億部5G手機、5 000萬(wàn)家庭泛智能終端和1 500萬(wàn)個(gè)行業(yè)模組,發(fā)展7 000萬(wàn)5G用戶(hù)。與此同時(shí),進(jìn)入2020年后全國各地的5G商用均按下“快進(jìn)鍵”。據不完全統計,截至目前,有19個(gè)省、市的2020年政府工作報告將“推進(jìn)5G通信網(wǎng)絡(luò )建設”列入2020年重點(diǎn)工作,其中有6個(gè)省、市明確規劃了2020年新建5G基站的數量,合計超過(guò)17.8萬(wàn)個(gè)。可以看出,運營(yíng)商對盡快擴大5G用戶(hù)基礎具有極高的積極性,而中國市場(chǎng)也確實(shí)具有龐大的潛在用戶(hù)群體。

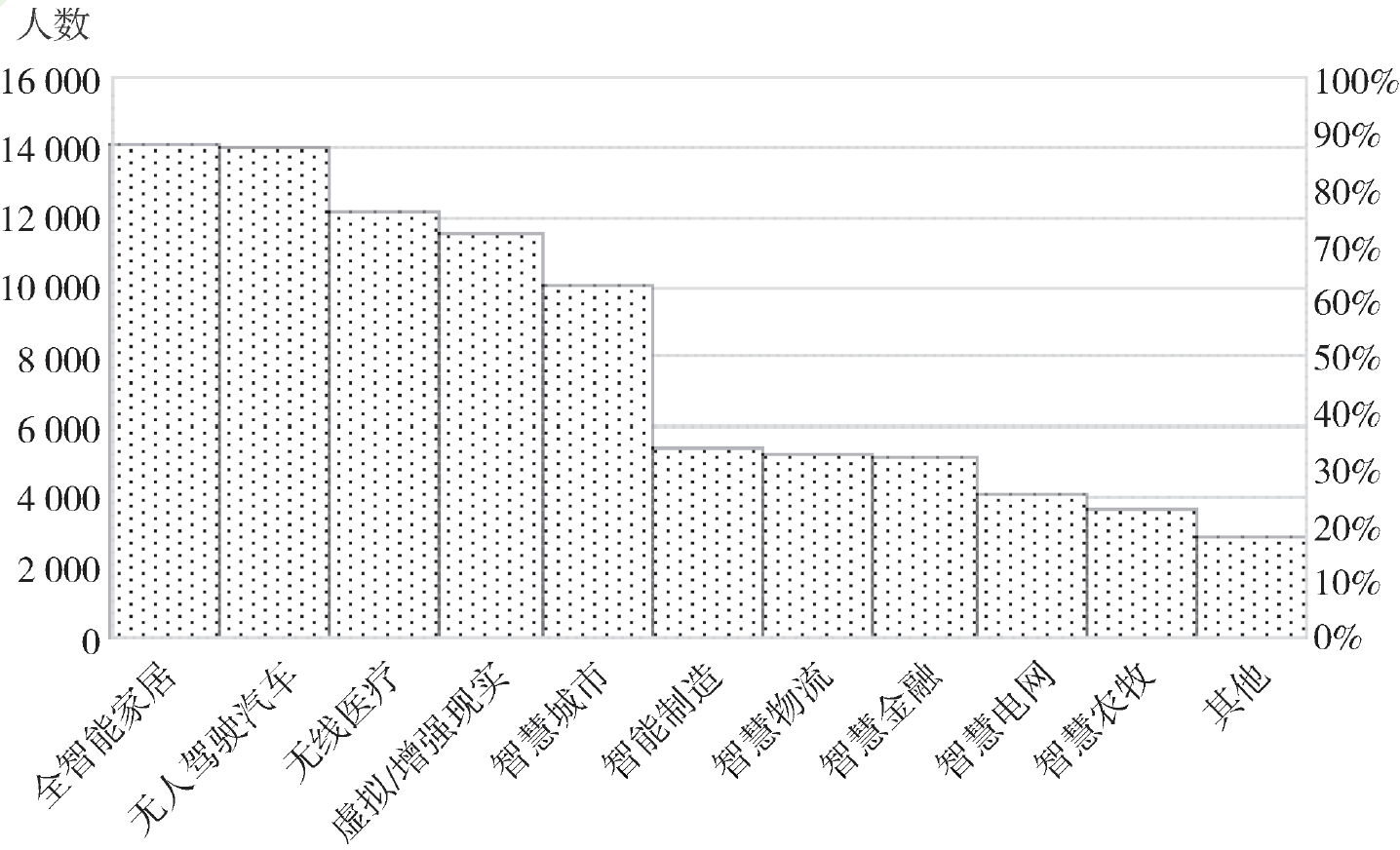

但是,受制于5G下游應用場(chǎng)景的技術(shù)不成熟和商業(yè)模式,5G下游應用發(fā)展緩慢,成為中國5G生態(tài)培育發(fā)展的主要瓶頸。為了發(fā)現5G下游應用市場(chǎng)發(fā)展的結構性特征,調查問(wèn)卷中加入了有關(guān)5G早期市場(chǎng)的題項。調查結果顯示(見(jiàn)圖2),智能家居、無(wú)人駕駛、無(wú)線(xiàn)醫療、虛擬現實(shí)和增強現實(shí)等2C(面向消費者)端的應用和服務(wù)是最受網(wǎng)絡(luò )用戶(hù)期待的5G產(chǎn)品和服務(wù),超過(guò)80%的用戶(hù)都表示對以上4項服務(wù)有期待。而智慧城市、智慧金融、智慧物流等2B端(面向企業(yè))的應用成為領(lǐng)先市場(chǎng)的可能性則相對小。可以看出,問(wèn)卷調查結果與不同應用場(chǎng)景的綜合商業(yè)成熟度高度相關(guān)。整體上看,2C端的應用場(chǎng)景技術(shù)成熟度更高,而2B端的應用場(chǎng)景不僅涉及更加復雜的技術(shù)系統,而且涉及更加復雜的商業(yè)生態(tài)培育,并受制于法律法規甚至道德倫理等外部條件的制約,因而發(fā)展成為5G早期市場(chǎng)的難度更大。以自動(dòng)駕駛為例,雖然各國預期自動(dòng)駕駛具有廣闊的市場(chǎng)空間,但中國、美國、日本等多數國家和機構都預測,依托傳輸速率更高、時(shí)延更低5G網(wǎng)絡(luò )的自動(dòng)駕駛要到2025年以后才能全面實(shí)現量產(chǎn)。2B端應用較2C端應用更可能成為5G早期市場(chǎng)的一個(gè)重要原因是,2B端商業(yè)生態(tài)發(fā)展成熟的核心是交易型產(chǎn)業(yè)平臺的形成,而2C端商業(yè)生態(tài)發(fā)展成熟的核心是創(chuàng )新型產(chǎn)業(yè)平臺的形成。庫蘇瑪諾等(Cusumano et al.,2019)[4]區分了創(chuàng )新平臺(innovation platform)和交易平臺(transaction platform)兩種不同的產(chǎn)業(yè)平臺。其中,創(chuàng )新平臺指的是平臺企業(yè)與供給端用戶(hù)基于共同的技術(shù)構建提供新產(chǎn)品和服務(wù)的平臺(如谷歌的安卓系統或Windows),而交易平臺指的是平臺企業(yè)作為中介或在線(xiàn)市場(chǎng)促進(jìn)企業(yè)或組織分享信息、交易多樣化產(chǎn)品的平臺(如谷歌搜索或淘寶)。由于創(chuàng )新平臺面臨的技術(shù)不確定性更大,技術(shù)復雜度更高,創(chuàng )新生態(tài)更加復雜——創(chuàng )新平臺常常呈現更加多層、多平臺的產(chǎn)業(yè)組織結構,如英特爾和微軟都是PC市場(chǎng)的平臺企業(yè)。與之相比,電子商務(wù)平臺的生態(tài)通常都是單層的。正因此,創(chuàng )新平臺往往較交易平臺更難以成功——創(chuàng )新平臺主要出現在手機、計算機、云計算等少數領(lǐng)域,而交易平臺則出現在幾乎所有的行業(yè)[4]。

圖2 用戶(hù)期待的5G智能服務(wù)

5G生態(tài)是一個(gè)包含了網(wǎng)絡(luò )運營(yíng)商、云平臺、終端應用和最終用戶(hù)等主體在內的復雜的商業(yè)生態(tài)。任何一個(gè)參與主體的投資積極性和能力不足都會(huì )制約5G生態(tài)的發(fā)展。問(wèn)卷調查和相關(guān)分析顯示,目前中國5G規劃化商用的障礙在于,雖然運營(yíng)商為了快速分攤前期已經(jīng)發(fā)生的大規模5G固定資產(chǎn)投資成本,而試圖加快5G服務(wù)普及的進(jìn)程,但由于缺乏能夠吸引多數消費者(majority consumer)的成熟應用場(chǎng)景,所以中國5G規模化商用呈現一定程度“雷聲大雨點(diǎn)小”的現象。鑒于此,運營(yíng)商的競爭策略重點(diǎn)不是進(jìn)一步壓低5G網(wǎng)絡(luò )服務(wù)的價(jià)格,而是著(zhù)力開(kāi)發(fā)符合市場(chǎng)需求的5G應用服務(wù),特別是加強與下游垂直應用領(lǐng)域創(chuàng )新型企業(yè)的合作和協(xié)調,從而形成能夠引導用戶(hù)向5G網(wǎng)絡(luò )遷移的應用場(chǎng)景。基于中國5G生態(tài)發(fā)展的痛點(diǎn),政府產(chǎn)業(yè)政策的重點(diǎn)相應地也應當聚焦于促進(jìn)5G生態(tài)中企業(yè)的垂直整合,加快推動(dòng)相關(guān)的技術(shù)標準制定和管制政策的明晰化,催熟智能家居、無(wú)人駕駛、無(wú)線(xiàn)醫療、VR等2C端應用場(chǎng)景,從而促進(jìn)中國5G早期市場(chǎng)的形成。

三、識別5G商用的領(lǐng)先用戶(hù)

領(lǐng)先用戶(hù)或最早應用新產(chǎn)品的消費者對于新技術(shù)的擴散和商業(yè)化具有戰略意義[5-6]。由于新產(chǎn)品在應用初期的技術(shù)成熟度較低,因而領(lǐng)先用戶(hù)在使用過(guò)程中能夠向創(chuàng )新者反饋各種改進(jìn)信息,從而幫助創(chuàng )新者加快完善新技術(shù)和新產(chǎn)品[5],同時(shí),早期應用者能夠幫助擴散該新產(chǎn)品有關(guān)價(jià)格、功能、性能等方面的技術(shù)經(jīng)濟特征信息,且如果其產(chǎn)生積極的消費體驗,會(huì )促使其他的消費者產(chǎn)生模仿性購買(mǎi)行為[6]。克拉特采爾等(Kratzer et al.,2016)等發(fā)現領(lǐng)先用戶(hù)在社會(huì )網(wǎng)絡(luò )中具有較高的中介中心性[7],莫里森等(Morrison et al.,2000)也指出領(lǐng)先用戶(hù)能夠發(fā)揮意見(jiàn)領(lǐng)袖的作用[8]。是否能夠形成數量足夠的高質(zhì)量的領(lǐng)先用戶(hù)或早期應用者對于突破性新興技術(shù)的商業(yè)化至關(guān)重要[1]。

與一般的新產(chǎn)品和新服務(wù)不同,基于5G的VR、人工智能等信息產(chǎn)品不僅價(jià)格相對較高,更主要的是,這些服務(wù)和產(chǎn)品在使用和消費的初期,消費者通常都面臨較高的技術(shù)門(mén)檻。對此,一方面,供應商要盡可能設計簡(jiǎn)單友好的用戶(hù)界面;另一方面,培育、識別具有新奇探索精神且具有一定技術(shù)問(wèn)題解決能力的領(lǐng)先用戶(hù)和早期采用者,是解決這類(lèi)商業(yè)化障礙的必由路徑。誰(shuí)可能是未來(lái)中國5G服務(wù)的領(lǐng)先用戶(hù)和早期采用者呢?

本研究的調查問(wèn)卷顯示,從用戶(hù)的性別結構看,約30%的女性受訪(fǎng)者表示不愿意為5G網(wǎng)絡(luò )支付額外的開(kāi)支,即使5G能夠在智能生活等方面帶來(lái)更好的服務(wù)和更優(yōu)質(zhì)的用戶(hù)體驗。而僅有25%的男性用戶(hù)不愿為5G服務(wù)支付額外的開(kāi)支。在愿意為5G帶來(lái)的優(yōu)質(zhì)服務(wù)支出額外開(kāi)支的消費者中,67%的女性消費者愿意支付的額外支出不超過(guò)10元,相比之下男性消費者這一占比為52%。9%的男性消費者愿意花費50元以上的額外開(kāi)支來(lái)獲得更好的5G服務(wù),甚至表示只要網(wǎng)絡(luò )質(zhì)量足夠好,增加多少資費都不是問(wèn)題;而只有5%左右的女性消費者愿意為此支付超過(guò)50元的額外支出。男性用戶(hù)整體上比女性用戶(hù)具有更強的支付意愿,在中高水平的額外支付上,這種性別上的差異變得更為明顯。調查數據還顯示,近50%的男性消費者都期待VR與AR技術(shù)的進(jìn)步和推廣,相比之下只有35%左右的女性用戶(hù)對此有期待。在無(wú)人駕駛和車(chē)聯(lián)網(wǎng)這一應用服務(wù)上,也表現出了顯著(zhù)的性別差異。希望使用這一服務(wù)的男性用戶(hù)比女性用戶(hù)高出將近15個(gè)百分點(diǎn)。但在醫療服務(wù)這一應用服務(wù)上,女性用戶(hù)的期待程度則高于男性。因此,總體上看,男性較女性更可能成為5G領(lǐng)先用戶(hù)和早期采用者。對這種調查結果的可能解釋是,男性通常較女性對具有新奇性但又有一定技術(shù)門(mén)檻的高科技產(chǎn)品有更強烈的偏好,所以會(huì )在AR與VR和自動(dòng)駕駛上比女性用戶(hù)表現出更強的消費傾向;而女性消費者因為社會(huì )分工和家庭角色的原因,則對無(wú)線(xiàn)醫療表現出更濃厚的消費興趣。

從年齡結構看,調查數據顯示,為了獲得更好的5G服務(wù),18~26歲(成年早期)年齡段群體中有27.32%的用戶(hù)愿意支付10~30元的額外開(kāi)支,這一占比在所有年齡段中為最高,26~50歲(成年中期)消費者中有26%的消費者愿意為之支付10~30元的額外開(kāi)支,占比在所有年齡段中僅次于成年早期用戶(hù)。成年早期消費者在愿意支付額外的10~30元人數占比上雖然只比成年中期的消費者高了約1.5個(gè)百分點(diǎn),但是考慮到成年早期消費者在收入水平和購買(mǎi)能力上低于成年中期消費者,其預期的5G服務(wù)消費意愿可以說(shuō)是顯著(zhù)高于成年中期消費者的水平。年輕人相比中老年人,表現出對新技術(shù)更強烈的好奇心以及體驗和購買(mǎi)欲望,更可能成為5G市場(chǎng)領(lǐng)先用戶(hù)。與年輕人相比,可能受制于對自己學(xué)習能力不自信、休閑時(shí)間更加緊張等原因,隨著(zhù)年齡增長(cháng),中老年用戶(hù)對于5G服務(wù)和應用的興趣遞減。

從收入結構看,調查數據顯示,5G推出后,30.4%的低收入群體(2018年可支配月收入少于3 000元)愿意馬上更換5G服務(wù),而這一比例在中等收入群體(2018年可支配月收入在3 000~10 000元之間)中為41.2%。值得注意的是,高達51.0%的高收入群體(2018年可支配月收入大于10 000元)表示會(huì )搶先購買(mǎi)5G服務(wù),獲得領(lǐng)先的用戶(hù)體驗。那么是什么原因導致低收入用戶(hù)難以成為5G市場(chǎng)的領(lǐng)先消費者呢?表示不會(huì )馬上使用5G的用戶(hù)群體中,38%的消費者認為更快的流量消耗、更高的資費阻止了他們放棄使用現有的手機網(wǎng)絡(luò )。相比中高收入群體(2018年可支配月收入超過(guò)3 000元),低收入群體因為資費太高原因的比例是明顯高出的。低收入群體中,認為高資費會(huì )阻礙自己考慮使用5G的用戶(hù)比例比高收入群體(2018年可支配月收入超過(guò)10 000元)中的這一比例高出約20個(gè)百分點(diǎn)。有關(guān)收入結構的調查結果進(jìn)一步豐富了前面的調查結論,即:雖然價(jià)格總體上不是制約5G服務(wù)擴散的瓶頸性因素,但較高的價(jià)格確實(shí)抑制了低收入群體向5G網(wǎng)絡(luò )的遷移。鑒于此,運營(yíng)商應當提供更加靈活的資費套餐,實(shí)現針對低收入用戶(hù)的“精準降費”,從而加快實(shí)現5G網(wǎng)絡(luò )規模經(jīng)濟;而針對中高收入者,運營(yíng)商競爭策略的重點(diǎn)應當鎖定在與下游應用企業(yè)強化合作,加快開(kāi)發(fā)具有吸引力的“爆品”應用。

本文結合問(wèn)卷調查和相關(guān)數據對5G商用市場(chǎng)的領(lǐng)先用戶(hù)進(jìn)行了探索性研究,分析結果總體上與既有的理論相互印證,即男性用戶(hù)、年輕用戶(hù)和高收入用戶(hù)更傾向于成為5G產(chǎn)品市場(chǎng)的領(lǐng)先用戶(hù)和早期采用者。鑒于領(lǐng)先用戶(hù)對5G商用市場(chǎng)的成長(cháng)、服務(wù)應用的推廣升級具有戰略性的作用,運營(yíng)商和下游應用開(kāi)發(fā)企業(yè)應當針對這些用戶(hù)的消費特征開(kāi)展更加具有針對性的技術(shù)開(kāi)發(fā)和產(chǎn)品營(yíng)銷(xiāo)。5G運營(yíng)商和應用開(kāi)發(fā)企業(yè)應聚焦領(lǐng)先用戶(hù)的需求,積極吸取和分析領(lǐng)先用戶(hù)關(guān)于服務(wù)和5G應用的預期和體驗反饋信息,持續優(yōu)化服務(wù),改進(jìn)產(chǎn)品缺陷,改善用戶(hù)體驗,形成突破性創(chuàng )新的盈利增長(cháng)點(diǎn),借助開(kāi)發(fā)領(lǐng)先用戶(hù)跨越高技術(shù)產(chǎn)品商業(yè)化的“鴻溝”,在“研發(fā)—反饋”的動(dòng)態(tài)過(guò)程中使現有服務(wù)和應用在5G市場(chǎng)上獲得持續的生命力。

四、加快推進(jìn)中國5G商業(yè)化應用的政策建議

在華為、中興等一批創(chuàng )新型企業(yè)的探索下,中國已經(jīng)成為5G技術(shù)強國,但中國5G生態(tài)的培育發(fā)展還需要在聚焦重點(diǎn)和統籌部署兩個(gè)方面發(fā)力。基于對中國5G消費市場(chǎng)的分析以及中國5G相關(guān)政策的研究,本文提出以下加快中國5G生態(tài)統籌發(fā)展的建議:

一是在國家層面盡快明確加快發(fā)展、統籌部署中國5G大規模商業(yè)化應用的總體戰略基調和頂層設計。建議研究制定“中國網(wǎng)絡(luò )強國戰略規劃1+X”規劃體系,即在《中國網(wǎng)絡(luò )強國建設中長(cháng)期規劃(2020—2035)》的宏觀(guān)部署下,進(jìn)一步研究制定《中國5G總體規劃》《中國人工智能發(fā)展規劃》《中國VR產(chǎn)業(yè)發(fā)展規劃》等專(zhuān)項規劃,強化各項規劃和政策之間的銜接配套,按照“網(wǎng)絡(luò )泛在”的原則統籌推進(jìn)5G基礎設施和下游垂直應用的發(fā)展。政府在規劃建設初期即建立緊密的工作銜接機制,促進(jìn)5G網(wǎng)絡(luò )與工業(yè)互聯(lián)網(wǎng)、云計算、大數據等各類(lèi)新型基礎設施的協(xié)同,前瞻性地統一各類(lèi)基礎設施的網(wǎng)絡(luò )標準,為未來(lái)的網(wǎng)絡(luò )應用擴張預留充足的接口和空間,形成中國網(wǎng)絡(luò )強國建設的合力。

二是實(shí)施“5G網(wǎng)絡(luò )先行”戰略。相對于他國5G技術(shù)的優(yōu)勢,中國5G的核心優(yōu)勢是基礎設施規模優(yōu)勢和市場(chǎng)應用優(yōu)勢。中國需提高5G基礎設施的投資規模和質(zhì)量,增強垂直應用孵化效果和產(chǎn)業(yè)生態(tài)的發(fā)育程度。借鑒美國廢除運營(yíng)商網(wǎng)絡(luò )中立(如批準美國電話(huà)電報公司通過(guò)收購時(shí)代華納而進(jìn)入網(wǎng)絡(luò )內容提供領(lǐng)域)的經(jīng)驗,試點(diǎn)國有運營(yíng)商、民間資本共同投資進(jìn)入智能制造、電力、交通、醫療等5G應用前景相對明朗的垂直領(lǐng)域,開(kāi)拓運營(yíng)商新的盈利增長(cháng)點(diǎn),提升其5G投資動(dòng)力和能力。

三是加快中國5G的商業(yè)測試和應用場(chǎng)景培育,形成5G對下游應用的“效率提升效應”和“賺錢(qián)效應”,從而將5G投資和應用由“概念”“愿景”轉化為市場(chǎng)內生動(dòng)力。要做到這一點(diǎn),除了試點(diǎn)運營(yíng)商進(jìn)入垂直領(lǐng)域,鼓勵中央企業(yè)、BAT等互聯(lián)網(wǎng)企業(yè)以及華為、海爾等技術(shù)領(lǐng)先的制造業(yè)企業(yè)加快5G應用,集中全國各個(gè)環(huán)節的5G創(chuàng )新主體和力量,在中國有競爭優(yōu)勢的領(lǐng)域和戰略必爭領(lǐng)域(如車(chē)聯(lián)網(wǎng)、智能制造、智能終端、智能電網(wǎng)、智慧醫療等域)開(kāi)展應用示范工程。依托冬奧會(huì )、進(jìn)博會(huì )等重大活動(dòng),加大對5G商業(yè)應用的政府采購力度,帶動(dòng)技術(shù)攻關(guān),樹(shù)立中國5G商用引領(lǐng)的國際形象。

四是盡快消除制約下游垂直應用培育發(fā)展的障礙,引導早期市場(chǎng)和領(lǐng)先用戶(hù)的形成。目前中國在數字經(jīng)濟的硬件技術(shù)方面保持相對的領(lǐng)先優(yōu)勢,然而,中國與其他國家和地區之間的數字經(jīng)濟競爭,不僅是硬件裝備之間的競爭,更是包括內容和軟件在內的整個(gè)數字經(jīng)濟生態(tài)的競爭。能否形成活躍的內容生態(tài),能否控制數字經(jīng)濟軟件平臺,這才是未來(lái)決定一國數字經(jīng)濟競爭力的根本。然而,當前國家和地方政府層面的數字經(jīng)濟促進(jìn)政策整體上仍然停留于對硬件研發(fā)和生產(chǎn)的補貼,對制約中國內容發(fā)展和軟件平臺建設的支持力度嚴重不足。以云VR(Cloud VR)為例,經(jīng)過(guò)過(guò)去一輪的競爭和洗牌,中國VR設備企業(yè)的研發(fā)能力和生產(chǎn)能力已經(jīng)大大提升,市場(chǎng)結構趨于成熟,華為、阿里等龍頭企業(yè)的云服務(wù)能力也日漸成熟,然而能夠提供與硬件裝備匹配、形成觸發(fā)VR市場(chǎng)消費爆點(diǎn)的視頻和云游戲等內容產(chǎn)品卻嚴重缺乏,成為制約中國云VR產(chǎn)業(yè)發(fā)展的短板。建議未來(lái)中國的產(chǎn)業(yè)政策大大強化對內容和軟件的孵化和支持力度,加強內容知識產(chǎn)權保護,補齊中國5G生態(tài)發(fā)展的短板[9]。

參考文獻

[1]莫爾.高技術(shù)產(chǎn)品的營(yíng)銷(xiāo)[M].柳卸林,劉濤,胡國輝,譯.北京:中國人民大學(xué)出版社,2009.

[2]GANS J.The disruption dilemma[M].Cambridge,MA:The MIT Press,2016.

[3]PECHMANN C,STEWART D W.The effects of comparative advertising on attention,memory,and purchase intentions[J].Journal of Consumer Research,1990,17(2):180-191.

[4]CUSUMANO M A,GAWER A,YOFFIE D B.The business of platforms:strategy in the age of digital competition,innovation,and power[M].New York:Harper Business,2019.

[5]URBAN G L,VON HIPPEL E.Lead user analyses for the development of new industrial products[J].Management Science,1988,34(5):569-582.

[6]FRATTINI F,BIANCHI M,DE MASSIS A,et al.The role of early adopters in the diffusion of new products:differences between platform and nonplatform innovations[J].The Journal of Product Innovation Management,2014,31(3):466-488.

[7]KRATZER J,LETTL C,FRANKE N,et al.The social network position of lead users[J].The Journal of Product Innovation Management,2016,33(2):201-216.

[8]MORRISON P D,ROBERTS J H,MIDGLEY D F.Opinion leadership amongst leading edge users[J].Australasian Marketing Journal,2000,8(1):5-14.

[9]賀俊,江鴻,黃陽(yáng)華,等.新型基礎設施投資如何更高效[J/OL].財經(jīng),2019(23):28-29[2020-04-20].http://magazine.caijing.com.cn/20191021/4622005.shtml.

陶思宇,中國社會(huì )科學(xué)院研究生院碩士研究生。

賀俊,陶思宇,江鴻.5G規模化商用的障礙和關(guān)鍵:基于大樣本問(wèn)卷調查的研究[J/OL].經(jīng)濟與管理研究:1-8[2020-07-02].https://doi.org/10.13502/j.cnki.issn1000-7636.2020.04.001.