摘要:“十四五”時(shí)期是我國由工業(yè)大國向工業(yè)強國躍進(jìn)的攻堅期,制造業(yè)創(chuàng )新能力提升是確保我國躋身世界級制造強國的重要支撐。把握時(shí)代契機,通過(guò)數字經(jīng)濟“鼎新革故”賦能產(chǎn)業(yè)創(chuàng )新是制造業(yè)高質(zhì)量發(fā)展的必然選擇。在數字經(jīng)濟背景下,價(jià)值創(chuàng )造和分配的邏輯發(fā)生改變,數據作為新生產(chǎn)要素打破邊際遞減規律,生產(chǎn)模塊化激發(fā)架構創(chuàng )新。這些變化從要素、價(jià)值、技術(shù)、資源全方位為數字經(jīng)濟賦能制造業(yè)創(chuàng )新提供新思路。數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新的基礎路徑包括數據要素驅動(dòng)、底層技術(shù)推動(dòng)、新型商業(yè)模式和產(chǎn)業(yè)組織變革帶動(dòng)以及跨產(chǎn)業(yè)聯(lián)動(dòng)等;數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新的具體路徑包括以?xún)?yōu)化區域布局彌合“數字?zhù)櫆稀币约耙孕袠I(yè)選擇破除“卡脖子”技術(shù)封鎖。

關(guān)鍵詞:數字經(jīng)濟;制造業(yè);產(chǎn)業(yè)創(chuàng )新;高質(zhì)量發(fā)展

基金:國家社會(huì )科學(xué)基金重大項目“貿易壁壘下突破性創(chuàng )新政策體系建構研究”(20&ZD108);中國社會(huì )科學(xué)院登峰戰略產(chǎn)業(yè)經(jīng)濟學(xué)優(yōu)勢學(xué)科建設項目(2019)。

制造業(yè)作為國家的支柱性產(chǎn)業(yè),其行穩致遠是國民經(jīng)濟高質(zhì)量運行的重要壓艙石。[1]歷經(jīng)幾十年飛速發(fā)展,我國制造業(yè)規模躍居世界第一,總產(chǎn)值突破30萬(wàn)億元,已基本形成門(mén)類(lèi)齊全、獨立完整的產(chǎn)業(yè)基礎體系。但我國制造業(yè)仍面臨自主創(chuàng )新性不強、“卡脖子”技術(shù)受制于人、產(chǎn)業(yè)鏈“斷鏈”隱憂(yōu)與韌性不足等問(wèn)題。因此,培育新動(dòng)能推動(dòng)制造業(yè)高質(zhì)量發(fā)展迫在眉睫。黨的十九屆五中全會(huì )指出“堅持創(chuàng )新在我國現代化建設全局中的核心地位”,國家“十四五”規劃綱要強調“堅持創(chuàng )新驅動(dòng)發(fā)展”,均表明創(chuàng )新驅動(dòng)是我國產(chǎn)業(yè)高質(zhì)量發(fā)展的重要實(shí)現途徑。創(chuàng )新驅動(dòng)制造業(yè)高質(zhì)量發(fā)展既是堅持創(chuàng )新發(fā)展理念以突破當前我國制造業(yè)“大而不強”的關(guān)鍵,又是實(shí)現我國制造業(yè)在全球產(chǎn)業(yè)鏈上攀升、從“中國制造”走向“中國創(chuàng )造”的重要抓手。能否抓住數字經(jīng)濟發(fā)展的新契機,決定著(zhù)我國制造業(yè)未來(lái)全球產(chǎn)業(yè)分工位勢和產(chǎn)業(yè)安全等重大戰略問(wèn)題。數字經(jīng)濟作為全球價(jià)值鏈重塑新引擎,除以工業(yè)互聯(lián)網(wǎng)為代表的典型數字經(jīng)濟與制造業(yè)結合形式外,如何深層次賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新值得深入思考。

一、制造業(yè)創(chuàng )新特征及演進(jìn)規律

1.制造業(yè)創(chuàng )新特征分析

(1)核心技術(shù)創(chuàng )新不易模仿且不易擴散,“卡脖子”技術(shù)需長(cháng)期高強度研發(fā)投入

制造業(yè)作為強國之基、興國之器、立國之本,覆蓋國民經(jīng)濟各個(gè)方面。據聯(lián)合國統計數據顯示,截至2020年初,中國制造業(yè)增加值已達到3.9萬(wàn)億美元,約占全世界制造業(yè)規模總額的28%,相當于美日德三國之總和。但美國、歐洲、日本等發(fā)達國家鎖定制造業(yè)產(chǎn)業(yè)鏈和價(jià)值鏈高端環(huán)節,我國要實(shí)現“中國制造”向“中國智造”和“中國創(chuàng )造”的華麗轉身,突破口在于發(fā)展高端制造業(yè)。[2]相較于傳統制造業(yè),高端制造業(yè)所具備的核心技術(shù)優(yōu)勢在拉動(dòng)對外貿易出口、促進(jìn)經(jīng)濟結構轉型過(guò)程中易成為新經(jīng)濟的增長(cháng)點(diǎn)。然而高端制造業(yè)所依靠的核心技術(shù)創(chuàng )新能力需高強度、持續研發(fā)投入,同時(shí)伴隨研發(fā)周期漫長(cháng)、失敗率極高等風(fēng)險,[3]且核心技術(shù)創(chuàng )新具備不易模仿和技術(shù)擴散緩慢等特征,很難通過(guò)“逆向工程”和模仿創(chuàng )新實(shí)現。

(2)漸進(jìn)性技術(shù)創(chuàng )新與顛覆性技術(shù)創(chuàng )新交替演進(jìn)

技術(shù)創(chuàng )新按照創(chuàng )新程度可分為顛覆性技術(shù)創(chuàng )新與漸進(jìn)性技術(shù)創(chuàng )新。其中,模仿創(chuàng )新和“逆向工程”屬于漸進(jìn)性創(chuàng )新范疇。二戰后,日本通過(guò)漸進(jìn)性技術(shù)創(chuàng )新(具體包括技術(shù)改進(jìn)和工藝創(chuàng )新)在國際分工中占據有利位置并實(shí)現產(chǎn)業(yè)升級。然而隨著(zhù)制造業(yè)發(fā)展以及國際分工新格局的形成,通過(guò)漸進(jìn)性技術(shù)創(chuàng )新實(shí)現產(chǎn)業(yè)升級的窗口機會(huì )驟減。一方面,核心技術(shù)創(chuàng )新難以擴散使漸進(jìn)性模仿創(chuàng )新停滯;另一方面,漸進(jìn)性技術(shù)創(chuàng )新門(mén)檻有限,無(wú)法成為長(cháng)期競爭優(yōu)勢。漸進(jìn)性創(chuàng )新推動(dòng)制造業(yè)發(fā)展可選余地越來(lái)越有限,[4]漸進(jìn)性技術(shù)創(chuàng )新與顛覆性技術(shù)創(chuàng )新交替演進(jìn)也符合創(chuàng )新型國家建設戰略導向。

(3)以管理創(chuàng )新和商業(yè)模式創(chuàng )新為代表的“軟實(shí)力”創(chuàng )新逐漸被重視

自創(chuàng )新之父熊彼特開(kāi)啟對創(chuàng )新的研究后,技術(shù)創(chuàng )新推動(dòng)制造業(yè)升級已被廣泛認可。[5]同時(shí),與企業(yè)組織架構和管理機制、市場(chǎng)運營(yíng)有關(guān)的商業(yè)模式創(chuàng )新隨制造業(yè)發(fā)展逐漸被重視。[6]制造業(yè)核心優(yōu)勢構建既來(lái)源于要素市場(chǎng)上技術(shù)創(chuàng )新與相應設備更迭,也歸因于與技術(shù)創(chuàng )新匹配的組織能力及基于產(chǎn)業(yè)、環(huán)境基礎異質(zhì)性的管理創(chuàng )新能力。[7]創(chuàng )新作為長(cháng)期系統性工程,單純依靠技術(shù)創(chuàng )新無(wú)法實(shí)現產(chǎn)業(yè)大幅躍遷,美國20世紀70年代制造業(yè)衰落的根源也被學(xué)者們歸因于缺乏管理創(chuàng )新。[8]雖然國內外對管理創(chuàng )新、商業(yè)模式創(chuàng )新相關(guān)定義內涵理解仍未達成一致,但此類(lèi)“軟實(shí)力”創(chuàng )新既降低組織交易費用節約成本,又可實(shí)現運營(yíng)層面靈活調控的作用已被廣泛認可。

2.制造業(yè)創(chuàng )新演進(jìn)規律

制造業(yè)創(chuàng )新演進(jìn)規律不同于其他產(chǎn)業(yè),從歷史角度梳理制造業(yè)發(fā)展及其創(chuàng )新演化過(guò)程,為數字經(jīng)濟賦能制造業(yè)創(chuàng )新提供依據。18世紀60年代以蒸汽機改良應用為標志的第一次工業(yè)革命階段,創(chuàng )新增長(cháng)較緩慢且以漸進(jìn)性技術(shù)創(chuàng )新為主,消費者著(zhù)重追求產(chǎn)品數量上的滿(mǎn)足,未形成產(chǎn)品差異化需求。以“福特制”為代表的第二次工業(yè)革命初期,技術(shù)創(chuàng )新以系統集成方式為主且發(fā)展也相對緩慢,消費者仍缺乏對產(chǎn)品異質(zhì)化的需求。隨著(zhù)集權制大型垂直型組織的出現,組織管理創(chuàng )新重要性凸顯,大規模流水線(xiàn)生產(chǎn)驅動(dòng)企業(yè)戰略發(fā)展和企業(yè)制度創(chuàng )新。在第二次工業(yè)革命后半段,信息通訊技術(shù)的發(fā)展與應用,流水線(xiàn)產(chǎn)品已不能滿(mǎn)足多樣化的消費者需求,虛擬組織和聯(lián)盟等組織形式興起也使組織關(guān)系更加復雜,多重因素共同推動(dòng)制造業(yè)創(chuàng )新發(fā)展。在新工業(yè)革命時(shí)期,現代制造技術(shù)和網(wǎng)絡(luò )化制造范式被廣泛使用,工業(yè)智能化作為工業(yè)化的高級發(fā)展階段已被廣泛認可。[9]具體來(lái)說(shuō),數字技術(shù)發(fā)展使得智能制造成為制造業(yè)主流,漸進(jìn)性技術(shù)創(chuàng )新飛速發(fā)展,顛覆性技術(shù)創(chuàng )新相繼涌現,消費者正式進(jìn)入個(gè)性化、定制化需求時(shí)代。技術(shù)創(chuàng )新活躍度增強、多種技術(shù)交叉滲透不僅會(huì )重塑現有產(chǎn)業(yè),還能激發(fā)諸如數字制造、工業(yè)互聯(lián)網(wǎng)平臺、工業(yè)機器人等制造業(yè)新興領(lǐng)域涌現。[10]制造業(yè)生產(chǎn)組織方式歷經(jīng)從大規模流水線(xiàn)“集中生產(chǎn)”到“全球分銷(xiāo)”再到“分散生產(chǎn)、就地銷(xiāo)售”轉變,[11]嵌入全球產(chǎn)業(yè)鏈程度逐漸加深。技術(shù)革命引致經(jīng)濟革命,[12]技術(shù)創(chuàng )新驅動(dòng)制造業(yè)發(fā)展貫穿于歷次工業(yè)革命,顛覆性技術(shù)創(chuàng )新與漸進(jìn)性技術(shù)創(chuàng )新交替,管理創(chuàng )新、商業(yè)模式創(chuàng )新交織其中,共同推進(jìn)制造業(yè)升級。

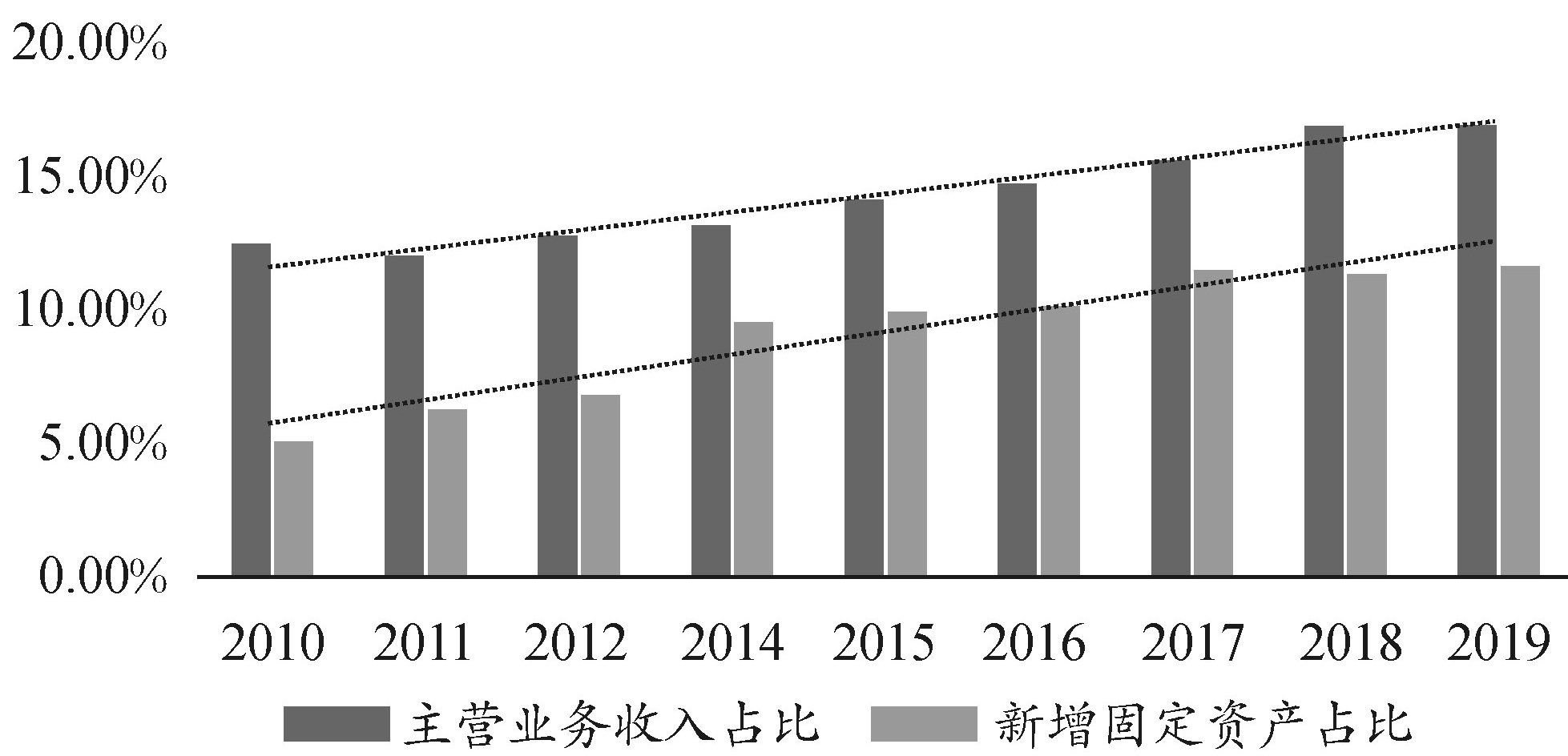

圖1 制造產(chǎn)業(yè)結構:高技術(shù)制造產(chǎn)業(yè)占制造產(chǎn)業(yè)比例

注:制造業(yè)產(chǎn)業(yè)結構的衡量標準選取傅元海等采用的高技術(shù)產(chǎn)業(yè)占比制造業(yè)的比例,具體從主營(yíng)業(yè)務(wù)收入、固定資產(chǎn)凈值和增加值三維度衡量產(chǎn)業(yè)結構。

數據來(lái)源:《中國科技統計年鑒》《中國統計年鑒》《中國固定資產(chǎn)投資年鑒》。

二、我國制造業(yè)發(fā)展現狀以及面臨的創(chuàng )新困境

1.發(fā)展現狀

(1)從產(chǎn)業(yè)結構角度看,制造業(yè)結構持續向高技術(shù)制造業(yè)傾斜

高技術(shù)制造業(yè)主營(yíng)業(yè)務(wù)收入占制造產(chǎn)業(yè)總值15%左右,新增固定資產(chǎn)占制造產(chǎn)業(yè)總值10%左右,并呈逐年上升態(tài)勢(如圖1所示)。反映出我國制造業(yè)總體在向高技術(shù)制造業(yè)結構傾斜,然而產(chǎn)業(yè)結構向價(jià)值鏈中高端布局是否可以引致經(jīng)濟增長(cháng)仍需探討。[13]

我國制造業(yè)依靠勞動(dòng)、資本要素拉動(dòng)和大規模驅動(dòng)已完成產(chǎn)業(yè)發(fā)展的初期積累。在環(huán)境與資源雙重約束下,制造業(yè)由粗放、高耗能型向集約、綠色轉型刻不容緩。高技術(shù)制造業(yè)由于具備高附加值、高技術(shù)含量,既驅動(dòng)其他制造業(yè)升級轉型,也帶動(dòng)制造業(yè)總體走出“低端鎖定”困境。同時(shí),在實(shí)踐中除著(zhù)重發(fā)展高技術(shù)制造業(yè)外,也應保持制造業(yè)整體結構的合理性。

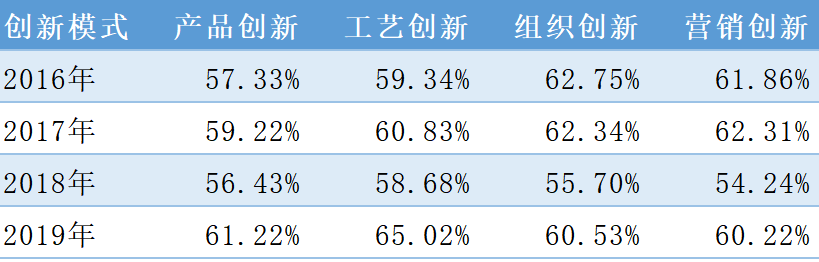

(2)從創(chuàng )新模式角度,制造業(yè)各類(lèi)創(chuàng )新分布較均衡

經(jīng)過(guò)40多年的發(fā)展,我國制造業(yè)創(chuàng )新已進(jìn)入新階段,企業(yè)創(chuàng )新能力顯著(zhù)提升。據國家統計局數據顯示,2019年制造業(yè)中開(kāi)展創(chuàng )新活動(dòng)企業(yè)占53.18%,在開(kāi)展創(chuàng )新活動(dòng)企業(yè)中實(shí)現創(chuàng )新的占比高達91.83%。

從表1可以看出,制造業(yè)創(chuàng )新模式分布較均勻,2016年和2017年組織創(chuàng )新和營(yíng)銷(xiāo)創(chuàng )新略高于產(chǎn)品和工藝創(chuàng )新,2018年4種創(chuàng )新模式分布較均勻,2019年產(chǎn)品創(chuàng )新和工藝創(chuàng )新略高于組織創(chuàng )新和營(yíng)銷(xiāo)創(chuàng )新,近4年來(lái)每種創(chuàng )新模式占比均無(wú)顯著(zhù)變化。從創(chuàng )新構成來(lái)看,產(chǎn)品創(chuàng )新與工藝創(chuàng )新多偏向技術(shù)創(chuàng )新,而組織創(chuàng )新和營(yíng)銷(xiāo)創(chuàng )新趨近商業(yè)模式“軟實(shí)力”創(chuàng )新。

表1 2019年制造業(yè)產(chǎn)業(yè)創(chuàng )新模式比較

數據來(lái)源:《全國企業(yè)創(chuàng )新調查年鑒》(2017~2020年)。

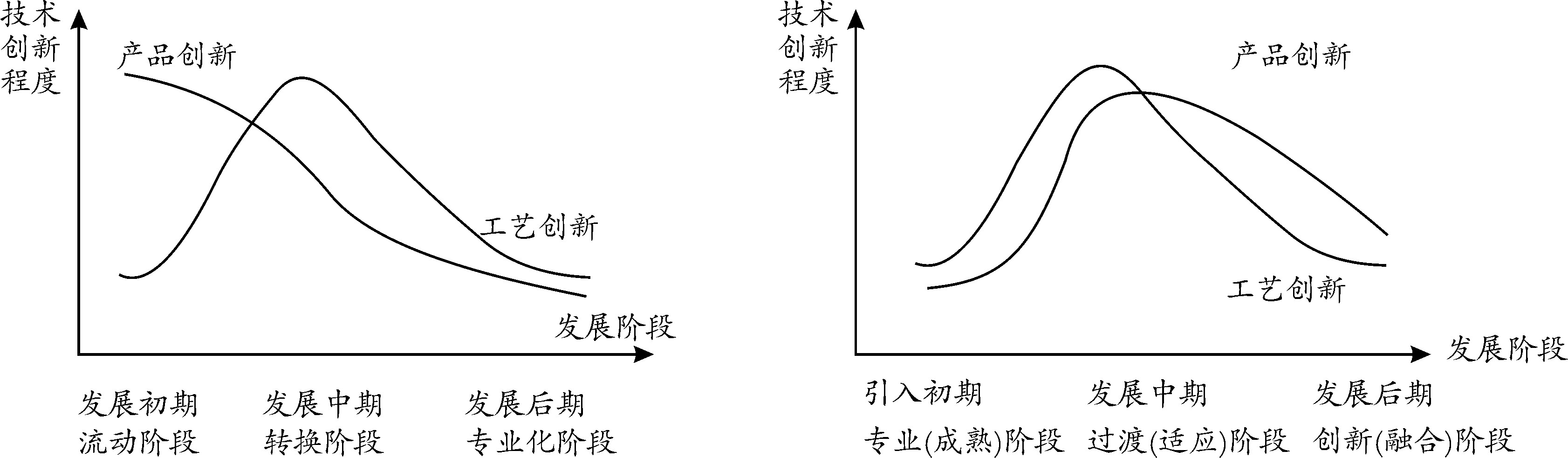

(3)從歷史演進(jìn)角度看,“逆AU”發(fā)展模式帶來(lái)的技術(shù)創(chuàng )新難度升級

如圖2所示,對比發(fā)達國家產(chǎn)業(yè)發(fā)展與技術(shù)創(chuàng )新AU模式,[14]后發(fā)國家在產(chǎn)業(yè)發(fā)展初期的產(chǎn)品創(chuàng )新并不頻繁。而發(fā)達國家在主導技術(shù)未顯現前,產(chǎn)品創(chuàng )新尤為活躍。隨著(zhù)主導技術(shù)的確定,產(chǎn)品創(chuàng )新熱潮減退,工藝創(chuàng )新集中迸發(fā)。后發(fā)國家引入先進(jìn)產(chǎn)品后在“干中學(xué)”過(guò)程中消化、吸收新技術(shù)并改良,在產(chǎn)業(yè)發(fā)展中期產(chǎn)品創(chuàng )新與工藝創(chuàng )新頻發(fā)。當產(chǎn)業(yè)發(fā)展進(jìn)入后期,產(chǎn)品創(chuàng )新與工藝創(chuàng )新均放緩,直至技術(shù)軌道發(fā)生變革。后發(fā)國家通過(guò)“逆AU”模式,從已成熟技術(shù)入手,完成相關(guān)產(chǎn)業(yè)技術(shù)能力的培養和初級積累。然而“逆向工程”存在路徑依賴(lài),始終在引進(jìn)技術(shù)基礎上進(jìn)行改良,受困于既往慣性,產(chǎn)業(yè)發(fā)展過(guò)程中技術(shù)創(chuàng )新將更加艱難。[15]

圖2 發(fā)達國家技術(shù)創(chuàng )新與后發(fā)國家技術(shù)創(chuàng )新模式比較

(1)發(fā)達國家技術(shù)創(chuàng )新“AU”模式(2)后發(fā)國家技術(shù)創(chuàng )新“逆AU”模式

2.數字經(jīng)濟趨勢下我國制造業(yè)面臨的創(chuàng )新困境

數字經(jīng)濟的發(fā)展為我國制造業(yè)轉型升級按下加速鍵,也使產(chǎn)業(yè)短板更加顯現。我國制造業(yè)面臨著(zhù)生產(chǎn)效率低下、處于全球制造產(chǎn)業(yè)價(jià)值鏈低端致使出口利潤“利比紙薄”等傳統困境,數字經(jīng)濟驅動(dòng)經(jīng)濟發(fā)展也使制造業(yè)升級面臨新考驗。復雜國際環(huán)境(如,美國對我國高端制造業(yè)5G領(lǐng)域的長(cháng)臂管轄)、新冠肺炎疫情公共衛生事件突發(fā)等也迫使我國制造業(yè)亟需探尋破局新動(dòng)力。

(1)全球產(chǎn)業(yè)鏈長(cháng)度“縮短”背景下,過(guò)度集中化導致制造業(yè)技術(shù)創(chuàng )新難度增加

制造業(yè)具備的豐富產(chǎn)出能力和集聚知識能力,是帶動(dòng)其他產(chǎn)業(yè)發(fā)展的“引擎”,也關(guān)系到上下游產(chǎn)業(yè)鏈安全及國家戰略。新冠肺炎疫情突發(fā)使不少?lài)姨岣吡藢Ξa(chǎn)業(yè)鏈的安全和穩定性需求。為預防“斷鏈”風(fēng)險并重塑產(chǎn)業(yè)鏈韌性,各國加快相關(guān)產(chǎn)業(yè)回流戰略布局。特別針對影響國家未來(lái)發(fā)展戰略的核心高端制造業(yè),核心技術(shù)集中于少數國家使得產(chǎn)業(yè)鏈進(jìn)一步“縮短”,如發(fā)達國家牢牢把控集成電路、半導體芯片等相關(guān)核心技術(shù)。根據知識創(chuàng )造理論,知識創(chuàng )造需由隱性知識和顯性知識內隱化、組合化向社會(huì )化、外在化循環(huán)。[16]而過(guò)度集中化阻斷技術(shù)向外擴散,使技術(shù)創(chuàng )新“引進(jìn)-消化吸收”模式中“引進(jìn)”源頭受阻,技術(shù)創(chuàng )新難度進(jìn)一步提升。

(2)“雁陣模型”下勞動(dòng)密集型制造業(yè)外流顯著(zhù),新舊動(dòng)能轉換時(shí)期新競爭優(yōu)勢尚未形成

為順應經(jīng)濟全球化趨勢,各國相互合作共同尋求發(fā)展利益最大公約數,國家間產(chǎn)業(yè)分工受多重因素影響。東南亞國家產(chǎn)業(yè)發(fā)展遵循“雁陣模型”:首先通過(guò)進(jìn)口先進(jìn)技術(shù)或設備,再在生產(chǎn)過(guò)程中消化吸收以培育國內市場(chǎng),最后通過(guò)低成本勞動(dòng)力、資源等優(yōu)勢發(fā)展出口。[17]我國制造業(yè)發(fā)展初期,作為產(chǎn)業(yè)梯次轉移格局跟隨者,承接日本等“頭雁”勞動(dòng)密集型加工制造業(yè),然而隨要素供給比較優(yōu)勢變化,勞動(dòng)密集型制造業(yè)向更低成本地區轉移。而且數字經(jīng)濟應用作為制造業(yè)新增長(cháng)點(diǎn)仍未形成顛覆性競爭優(yōu)勢,現階段對我國制造業(yè)的加持主要表現為在存量基礎上做增量。此外,我國制造業(yè)長(cháng)期被鎖定于全球價(jià)值鏈低端,在大規模低成本優(yōu)勢消散而未形成新增長(cháng)點(diǎn)之際應警惕出現“空有市場(chǎng)而無(wú)技術(shù)”的被動(dòng)局面。

(3)制造業(yè)轉型數字?zhù)櫆巷@現,表現為數字技術(shù)與應用之間協(xié)同性不足以及缺少專(zhuān)業(yè)人才

數字技術(shù)經(jīng)過(guò)初期探索性的發(fā)展正逐步成熟,然而在具體數字技術(shù)應用層面,中小企業(yè)數字化升級轉型仍面臨“不會(huì )轉、不能轉、不敢轉”之類(lèi)數字技術(shù)與應用間不協(xié)同問(wèn)題。以工業(yè)互聯(lián)網(wǎng)平臺為例,其并非互聯(lián)網(wǎng)簡(jiǎn)單疊加于工業(yè)生產(chǎn)各環(huán)節,還包括整合數據流、打破組織與技術(shù)之間壁壘,如數據編碼全產(chǎn)業(yè)鏈條、融合組織制度管理、確保信息安全等。制造業(yè)數字化轉型,一方面使簡(jiǎn)單、沉悶人工勞動(dòng)力生產(chǎn)環(huán)節被機器替代(如組裝加工流水線(xiàn)上的機器手)或重復困難環(huán)節被人工智能取代(如大數據計算、數據挖掘、機器學(xué)習等);另一方面,又造成現有勞動(dòng)力供需失衡,如缺乏高層次編程且具有相關(guān)產(chǎn)業(yè)經(jīng)驗的工程師以及數字經(jīng)濟發(fā)展所必備的大量數字技能人員。

三、數字經(jīng)濟賦能制造業(yè)創(chuàng )新的內在邏輯機理和現實(shí)依據

數字經(jīng)濟賦能制造業(yè)整體向信息化、智能化轉型,其重要抓手在于打造智能制造工業(yè)體系架構。工業(yè)互聯(lián)網(wǎng)作為制造業(yè)智能化轉型的重要基礎設施,是智能化制造的標準、設備、解決方案等重要載體。然而數字經(jīng)濟如何進(jìn)一步賦能制造業(yè)創(chuàng )新發(fā)展,解決諸如集成電路領(lǐng)域“缺芯少屏”等“卡脖子”技術(shù)問(wèn)題,還需厘清數字經(jīng)濟賦能制造業(yè)創(chuàng )新的邏輯機理。

1.數據要素全景式應用推動(dòng)制造生產(chǎn)要素重構,雙元創(chuàng )新聯(lián)動(dòng)制造全產(chǎn)業(yè)鏈升級

《中共中央國務(wù)院關(guān)于構建更加完善的要素市場(chǎng)化配置體制機制的意見(jiàn)》指出,數據要素是作為繼土地、勞動(dòng)、資本、技術(shù)外第五種生產(chǎn)要素。在黨的十九大提出的“要素市場(chǎng)化配置”經(jīng)濟體制改革背景下,被稱(chēng)作“未來(lái)石油”的數據資源是制造產(chǎn)業(yè)研發(fā)、生產(chǎn)、運營(yíng)集成的全生命周期管理實(shí)現的關(guān)鍵。當數據要素被納入制造產(chǎn)業(yè)鏈中,不僅會(huì )推動(dòng)其他生產(chǎn)要素重組,數據要素的疊加效應也使市場(chǎng)資源配置更為復雜。如,傳統家電企業(yè)海爾集團依托其在家電領(lǐng)域深耕多年積攢的海量用戶(hù)基礎構建的數字化智慧社區,不僅為品牌用戶(hù)提供上門(mén)家電維修服務(wù),還引入智能監控系統精準管理社區車(chē)輛進(jìn)出,利用用戶(hù)數據資源實(shí)現突破性創(chuàng )新和漸進(jìn)性創(chuàng )新相結合的雙元創(chuàng )新,聯(lián)動(dòng)傳統制造業(yè)升級轉型。

2.價(jià)值共創(chuàng )規模化拓寬制造產(chǎn)業(yè)生態(tài)網(wǎng)絡(luò )外延,開(kāi)放創(chuàng )新助力價(jià)值鏈向高端躍進(jìn)

不同于企業(yè)產(chǎn)品主導邏輯,價(jià)值共創(chuàng )理念源于共同生產(chǎn),在服務(wù)用戶(hù)理念推動(dòng)下,用戶(hù)參與到價(jià)值創(chuàng )造和分配過(guò)程。2020年,阿里、京東、拼多多三大電商平臺入局C2M,用戶(hù)參與價(jià)值共創(chuàng )已成趨勢。開(kāi)放創(chuàng )新遵循全面共享邏輯下的多元主體價(jià)值共創(chuàng ),多主體跨職能、跨領(lǐng)域互動(dòng)產(chǎn)生乘數效應,打破產(chǎn)業(yè)原有邊界,產(chǎn)業(yè)生態(tài)網(wǎng)絡(luò )不斷外延。這也符合托馬斯·庫恩提出的范式理論,即新范式替代舊范式本質(zhì)是價(jià)值觀(guān)的轉變,轉變后的觀(guān)念能夠與世界更加融洽的互動(dòng)。[18]價(jià)值共創(chuàng )理念使產(chǎn)業(yè)“開(kāi)放”到范圍更大的網(wǎng)絡(luò )生態(tài)中尋求適配資源,企業(yè)引入外部能力進(jìn)行開(kāi)放創(chuàng )新,不僅降低企業(yè)創(chuàng )新成本和研發(fā)風(fēng)險,助力企業(yè)快速占領(lǐng)市場(chǎng),還使得產(chǎn)業(yè)整體向價(jià)值鏈高端攀升。如,低利潤率的傳統服裝制造產(chǎn)業(yè),粉絲經(jīng)濟吸納用戶(hù)參與到服裝制造的前端研發(fā)(如定制材料)和終端營(yíng)銷(xiāo),使傳統服裝制造業(yè)向價(jià)值鏈高端躍進(jìn)。

3.技術(shù)集成模塊化加快產(chǎn)業(yè)主導設計和標準迭代,架構創(chuàng )新突破產(chǎn)業(yè)發(fā)展瓶頸

數字經(jīng)濟發(fā)展使產(chǎn)業(yè)和學(xué)科間耦合應用場(chǎng)景增多,拓展了技術(shù)集成模塊化的范圍和深度。以模塊化為基礎的組合式技術(shù)架構創(chuàng )新層出不窮,為制造業(yè)“卡脖子”技術(shù)瓶頸的突破提供了新思路。跨領(lǐng)域技術(shù)集成在制造業(yè)數字化升級過(guò)程中助推產(chǎn)業(yè)主導設計、標準迭代,主導設計和標準的加速裂變又使產(chǎn)業(yè)架構規則改變。技術(shù)集成使制造模塊、流程間壁壘被打通,以技術(shù)架構變革為載體所形成的新技術(shù)位勢是數字經(jīng)濟時(shí)代制造業(yè)低成本跨越發(fā)展的重要方式。技術(shù)集成作為對傳統R&D制度體系重構,一方面可彌合技術(shù)管理上的匱乏,是對組織現有技術(shù)資源整合及優(yōu)化;另一方面,技術(shù)集成所形成的新技術(shù)位勢也是激發(fā)技術(shù)創(chuàng )新跨越式發(fā)展的重要源泉。

4.資源集約利用常態(tài)化保障經(jīng)濟與生態(tài)文明共生,綠色創(chuàng )新護航產(chǎn)業(yè)可持續發(fā)展

根據“環(huán)境庫茲涅茨曲線(xiàn)”,經(jīng)濟發(fā)展與資源環(huán)境水平密切相關(guān),數字經(jīng)濟發(fā)展帶來(lái)的規模效應、技術(shù)效應與結構效應對資源環(huán)境的影響被放大。[19]為防止生態(tài)環(huán)境退化,環(huán)境規制約束下資源集約利用趨于常態(tài)化,同時(shí)伴隨數字經(jīng)濟發(fā)展綠色化和數字化效應的疊加,構建綠色制造生態(tài)體系刻不容緩。綠色制造的創(chuàng )新模式探索包括工業(yè)共生、生態(tài)工廠(chǎng)和生產(chǎn)者延伸責任制等,均是以資源集約、環(huán)境保護和產(chǎn)業(yè)互利共生為前提,以資源循環(huán)、再生為目的。因此,綠色制造生態(tài)體系建設,一方面需要培育有利于資源集約、生態(tài)修復等新興產(chǎn)業(yè),并促使其與傳統制造產(chǎn)業(yè)聯(lián)動(dòng)發(fā)揮加成效應,實(shí)現跨界整合;另一方面,需依托數字技術(shù)構建生態(tài)監控平臺,如打造省級能源智能管理和數據監控平臺、綠色創(chuàng )新供應鏈和檢測平臺等,確保經(jīng)濟效應、社會(huì )效應與生態(tài)效應的有機統一。

四、數字經(jīng)濟賦能制造業(yè)創(chuàng )新的靶向路徑

如上所述,數字經(jīng)濟發(fā)展從要素、價(jià)值、技術(shù)、資源全方位賦能制造業(yè)創(chuàng )新,引致制造業(yè)產(chǎn)業(yè)創(chuàng )新內在機理和運行邏輯發(fā)生改變。數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新從“隨機、迎合和盲序”向“精準、定位和有序”轉型,還需探究其具體路徑。

1.宏觀(guān)層面:數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新基礎路徑

在數字經(jīng)濟“萬(wàn)物互聯(lián)、泛在智能”趨勢下,從宏觀(guān)層面分析,數據要素驅動(dòng)、底層技術(shù)推動(dòng)、新型商業(yè)模式和產(chǎn)業(yè)組織變革帶動(dòng)及跨產(chǎn)業(yè)聯(lián)動(dòng)等均是數字經(jīng)濟發(fā)展賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新的基礎路徑。具體來(lái)說(shuō),數據要素和數字技術(shù)共同發(fā)力,對數據價(jià)值的挖掘加強了制造業(yè)產(chǎn)業(yè)上下游銜接。商業(yè)模式和產(chǎn)業(yè)組織變革不僅緩解了信息不對稱(chēng)、外部性市場(chǎng)失靈等問(wèn)題,從提高資源配置效率和社會(huì )福祉方面賦能還帶來(lái)利潤和公共利益,激發(fā)企業(yè)活力,形成數字經(jīng)濟向制造業(yè)賦能的正向反饋。產(chǎn)業(yè)聯(lián)動(dòng)是數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新的重要路徑,大規模個(gè)性化定制、云制造等模式均是制造業(yè)與服務(wù)業(yè)融合發(fā)展的典型表現。

2.區域布局層面:數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新升級路徑

我國各區域制造業(yè)發(fā)展不平衡,隨著(zhù)數字經(jīng)濟發(fā)展,區域間產(chǎn)生“數字?zhù)櫆稀?/span>,依托數字經(jīng)濟賦能的制造業(yè)區域布局不僅關(guān)系到區域間協(xié)調發(fā)展,也是制造業(yè)結構調整的關(guān)鍵。對此,需要在全國范圍內統籌制造業(yè)與數字產(chǎn)業(yè)的區域布局,彌合地區間基礎設施差距;應結合各地區制造業(yè)發(fā)展特色,使特色行業(yè)在區域范圍內產(chǎn)生集聚效應,在全國范圍內形成優(yōu)勢互補、重點(diǎn)突出的良性發(fā)展格局。如,廣東省制造業(yè)傳統優(yōu)勢在于電子信息、電氣機械、汽車(chē)、造船、軌道交通裝備等行業(yè)。在區域布局規劃中,可結合傳統特色發(fā)展“工作母機”類(lèi)裝備制造業(yè),同時(shí)加速已有一定產(chǎn)業(yè)基礎的高檔數控機床、人工智能機器人等裝備制造產(chǎn)品的深度研發(fā)和量產(chǎn),打造新型智能制造示范點(diǎn)。高技術(shù)制造業(yè)產(chǎn)業(yè)創(chuàng )新效率對地區工業(yè)總產(chǎn)值顯著(zhù)促進(jìn)作用已被證明。[20]

3.行業(yè)選擇層面:數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新突破路徑

我國制造業(yè)包含聯(lián)合國產(chǎn)業(yè)分類(lèi)中所列工業(yè)門(mén)類(lèi)41大類(lèi)、207中類(lèi)、666小類(lèi),已成為制造行業(yè)種類(lèi)最全、規模最龐大的制造經(jīng)濟體。把握數字經(jīng)濟窗口期是實(shí)現制造強國的戰略要點(diǎn)。一方面,我國制造業(yè)發(fā)展應遵循客觀(guān)發(fā)展規律和發(fā)揮比較優(yōu)勢,防止制造業(yè)“空心化”,繼續保持制造業(yè)優(yōu)勢行業(yè)的領(lǐng)先地位;另一方面,涉及到國家安全和戰略領(lǐng)域的制造行業(yè),尤其對相關(guān)工業(yè)互聯(lián)網(wǎng)、通訊技術(shù)、人工智能等物聯(lián)網(wǎng)等具有擴散效應和大幅度提高產(chǎn)業(yè)競爭力的行業(yè)重點(diǎn)發(fā)展,應通過(guò)把控主導設計實(shí)現對架構和技術(shù)標準的引領(lǐng)。通過(guò)制造業(yè)細分行業(yè)的差異化戰略引導形成協(xié)同發(fā)展的新工業(yè)“大生態(tài)”,也是我國突破“卡脖子”技術(shù)封鎖并確保信息安全和國防安全的必要保障。

五、政策建議

隨著(zhù)我國制造業(yè)進(jìn)入提質(zhì)增效“快步走”新階段,抓牢創(chuàng )新牛鼻子是打造制造強國的根本出路。數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新作為長(cháng)期過(guò)程,還需配套政策支持,以實(shí)現我國從“世界制造業(yè)中心”向“全球產(chǎn)業(yè)鏈樞紐”的角色轉換。結合我國制造業(yè)創(chuàng )新面臨的困境和數字經(jīng)濟賦能制造業(yè)的現實(shí)依據及路徑,筆者提出如下政策建議:

第一,推動(dòng)數字經(jīng)濟新動(dòng)能對制造業(yè)整體范式的賦能,不僅從制度和技術(shù)維度入手,還需從深層重塑制造價(jià)值觀(guān)。制造業(yè)范式歷經(jīng)手工作坊制造到個(gè)性化定制過(guò)程,正向產(chǎn)用融合方向轉移。[21]把握數字經(jīng)濟契機更需注重以?xún)r(jià)值共創(chuàng )邏輯為代表的新制造價(jià)值觀(guān)變革。數字經(jīng)濟背景下生產(chǎn)者和用戶(hù)間的良性互動(dòng)、生產(chǎn)過(guò)程和使用過(guò)程之間的邊界和場(chǎng)景的模糊均是制造范式躍遷的外在表現。值得注意的是,我國正處于數字經(jīng)濟背景下制造業(yè)范式轉變探索期,結合我國制造業(yè)基本發(fā)展情況和當前社會(huì )環(huán)境,優(yōu)先形成符合數字經(jīng)濟客觀(guān)發(fā)展規律的制造范式和制造價(jià)值觀(guān),對激發(fā)數字經(jīng)濟潛能和制造業(yè)相關(guān)戰略體系政策構建至關(guān)重要。

第二,加強制造業(yè)管理和政策制定部門(mén)間溝通協(xié)調,凝練和聚焦重點(diǎn)問(wèn)題,防止產(chǎn)業(yè)政策碎片化。數字經(jīng)濟促進(jìn)產(chǎn)業(yè)融合發(fā)展,產(chǎn)業(yè)間無(wú)明顯界限導致監管權責不明晰。在制造業(yè)數字化轉型過(guò)程中,涌現出諸如工業(yè)互聯(lián)網(wǎng)等信息技術(shù)與制造業(yè)深度融合的應用模式,對該類(lèi)新興業(yè)態(tài)的監管應先統籌監管機構分工,明確監管范圍,防止政策碎片化。一方面,以“監管+服務(wù)”為目標制定產(chǎn)業(yè)政策,激發(fā)數字經(jīng)濟活力;另一方面,在政策執行過(guò)程中形成及時(shí)反饋、動(dòng)態(tài)調整的機制。

第三,重視前沿技術(shù)攻關(guān),設立區域共性技術(shù)研究院等技術(shù)平臺,加強制造業(yè)技術(shù)研發(fā)的自主性。顛覆性制造業(yè)核心技術(shù)的研發(fā)并非單企業(yè)、單平臺短期內可以實(shí)現的,云平臺、大數據等數字技術(shù)加快前沿技術(shù)的攻關(guān)、縮短研發(fā)周期,同時(shí)也為跨地域知識流動(dòng)創(chuàng )造條件,更有利于構建協(xié)同產(chǎn)業(yè)創(chuàng )新體系。此外,還需充分發(fā)揮舉國體制優(yōu)勢,在技術(shù)創(chuàng )新過(guò)程中強化市場(chǎng)機制作用,在全國范圍內合理配置制造業(yè)創(chuàng )新資源。

第四,構建人才創(chuàng )新網(wǎng)絡(luò )平臺,吸引國內外高端理論型人才及技術(shù)、工程實(shí)踐型人才,打造一流制造業(yè)智囊團隊。針對共性、通用性基礎數字技術(shù)的人才培養,構建囊括基礎教育、職業(yè)教育和普通高等教育的全面教育體系;在制造企業(yè)績(jì)效考核中增設數字化制造指標,激勵在崗制造業(yè)工程師加強數字技術(shù)學(xué)習以促進(jìn)人才隊伍的優(yōu)化;加強對國際制造業(yè)領(lǐng)域頂尖人才的引進(jìn),同時(shí)注重科研成果產(chǎn)權保護。通過(guò)上述措施形成“政產(chǎn)學(xué)研用”一體化人才培育體系,發(fā)揮人才正向能動(dòng)效應。

參考文獻

[1]焦勇.數字經(jīng)濟賦能制造業(yè)轉型:從價(jià)值重塑到價(jià)值創(chuàng )造[J].經(jīng)濟學(xué)家,2020,(06):89-96.

[2]孫笑明,陳毅剛,王雅蘭,等.國家主導技術(shù)創(chuàng )新組織模式研究[J].科技進(jìn)步與對策,2020,(11):1-10.

[3]付保宗,張鵬逸.我國產(chǎn)業(yè)邁向中高端階段的技術(shù)創(chuàng )新特征與政策建議[J].經(jīng)濟縱橫,2016,(12):77-86.

[4]John A M,Mei Chih Hu,Ching Yang Wu.Fast-Follower Industrial Dynamics:The Case of Taiwan's Emergent Solarphotovoltaic Industry[J].Industry&Innovation,2011,18(02):177-202.

[5]Williamson O E.The Modern Corporation:Origins,Evolution,Attributes[J].Journal of Economic Literature,1981,19(04):1537-1568.

[6]辛楓冬.論知識創(chuàng )新與制度創(chuàng )新、技術(shù)創(chuàng )新、管理創(chuàng )新的協(xié)調發(fā)展[J].寧夏社會(huì )科學(xué),2009,(03):47-50.

[7]王宇.制造業(yè)發(fā)展中的管理創(chuàng )新模式研究——以美、日、中為例[D].武漢:中南財經(jīng)政法大學(xué)博士學(xué)位論文,2017.159-165.

[8]Stata R.Organizational Learning:The Key to Management Innovation[J].Sloan Management Review,1989,63(01):63-73.

[9]賈根良.第三次工業(yè)革命與工業(yè)智能化[J].中國社會(huì )科學(xué),2016,(06):87-106.

[10]李穎.我國高技術(shù)制造業(yè)產(chǎn)業(yè)集中度與技術(shù)創(chuàng )新關(guān)系研究[D].北京:首都經(jīng)濟貿易大學(xué)博士學(xué)位論文,2019.37-46.

[11]芮明杰.構建現代產(chǎn)業(yè)體系的戰略思路、目標與路徑[J].中國工業(yè)經(jīng)濟,2018,(09):24-40.

[12]李海艦,李燕.對經(jīng)濟新形態(tài)的認識:微觀(guān)經(jīng)濟視角[J].中國工業(yè)經(jīng)濟,2020,(12):159-177.

[13]傅元海,葉祥松,王展祥.制造業(yè)結構變遷與經(jīng)濟增長(cháng)效率提高[J].經(jīng)濟研究,2016,(08):86-100.

[14][美]詹姆斯·阿特拜克著(zhù),高建,李明譯.把握創(chuàng )新[M].北京:清華大學(xué)出版社,1999.5-18.

[15][美]哈瑞·丹特著(zhù),劉念,熊詳譯.下一輪經(jīng)濟周期[M].北京:中信出版社,2009.40-54.

[16][日]野中郁次郎,西原文乃著(zhù),會(huì )禎,馬奈譯.創(chuàng )造知識的實(shí)踐[M].北京:人民郵電出版社,2019.6-10.

[17]Kojima K.The Flying Geese'Model of Asian Economic Development[J].Journal of Asian Economics,2000,11(04):375-401.

[18][美]托馬斯·庫恩著(zhù).金吾倫,胡新和譯.科學(xué)革命的結構[M].北京:北京大學(xué)出版社,2017.157.

[19]Grossman G M,B Krueger.Economic Growth and the Environment[J].The Quarterly Journal of Economics,1995,110(02):353-377

[20]白素霞,陳彤.中國高新區高新技術(shù)產(chǎn)業(yè)創(chuàng )新效率探析[J].經(jīng)濟體制改革,2021,(02):68-73.

[21]楊青峰.產(chǎn)用融合——智能技術(shù)群驅動(dòng)的第五制造范式[J].中國科學(xué)院院刊,2019,(01):32-41.

李穎,博士,中國社會(huì )科學(xué)院工業(yè)經(jīng)濟研究所博士后流動(dòng)站。

李穎,賀俊.數字經(jīng)濟賦能制造業(yè)產(chǎn)業(yè)創(chuàng )新研究[J].經(jīng)濟體制改革,2022,(02):101-106.